北米Eコマースパッケージ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

18.98 Billion

USD

37.53 Billion

2025

2033

USD

18.98 Billion

USD

37.53 Billion

2025

2033

| 2026 –2033 | |

| USD 18.98 Billion | |

| USD 37.53 Billion | |

| % | |

|

北米Eコマースパッケージ市場 - パッケージ別(段ボール箱、バッグ、メーラー、ラベル、保護パッケージ、パレットボックス、テープ、郵便パッケージ、シュリンクフィルム)、材質別(繊維ベース、リサイクルコンテンツ、使用済みプラスチック、バイオベース材料、従来のプラスチック、その他)、エンドユーザー別(アパレルおよびアクセサリー、電子機器および電気製品、繊維、家庭用品、パーソナルケア、食品および飲料、医薬品、自動車、金属加工製品、化学製品、農業、家具、木材および木製品、皮革および皮革製品、建設資材、タバコ製品、その他)、流通チャネル別(直接、間接) - 業界動向および2033年までの予測

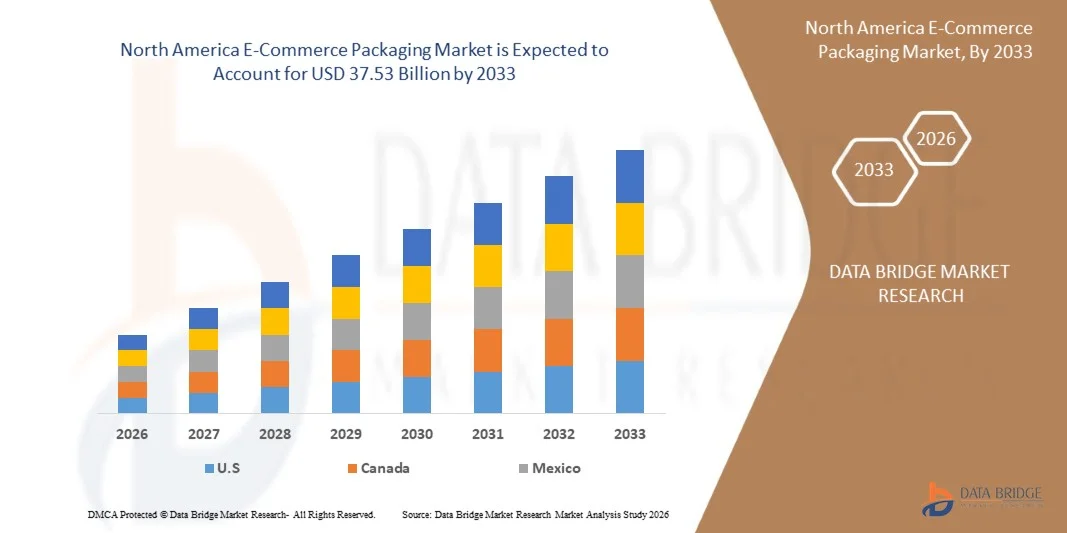

北米のEコマースパッケージ市場規模

- 北米の電子商取引パッケージ市場は2025年に189億8000万米ドルと評価され、 2033年までに375億3000万米ドルに達すると予想されています。

- 2026年から2033年の予測期間中、市場は8.9%のCAGRで成長すると予想されます。その主な要因は、レクリエーション、社会活動、家族向け活動への消費者の関与の増加で、戦略ベースおよび教育用ボードゲームの需要が大幅に拡大しました。これらの主要カテゴリは、特殊で耐久性があり、見た目にも美しいパッケージ形式が求められることが多いためです。

- さらに、北米の製造・輸送インフラの拡大と、国内外市場における貿易量の増加が相まって、先進的な包装ソリューションの導入を加速させています。この地域では、近代的な物流、持続可能性への取り組み、そして消費者の利便性を重視しており、市場の堅調な成長をさらに支えています。

北米Eコマースパッケージ市場分析

- 北米のEコマースパッケージ市場は、ブランド各社が効率性、持続可能性、そして消費者エンゲージメントの向上を目指して先進技術を導入する中で、急速に成長しています。自動化は従来、物流や港湾業務と関連付けられてきましたが、デジタル化、AIを活用した分析、自動スタッキングメカニズム、インテリジェント在庫管理といった同様のトレンドが、化学、食品・飲料、医薬品、農業、建設、鉱業・鉱物、廃棄物・リサイクル、消費財など、様々な分野のパッケージ業務に影響を与えつつあります。

- これらのテクノロジーは、手作業の削減、配送スケジュールの短縮、倉庫スペースの最適化、そして広範なオンライン小売ネットワークのサポートを通じて、この地域のサプライチェーンを強化しています。自動スタッキングクレーン(ASC)、AI誘導システム、そして高度な監視ツールは、保管の最適化、処理時間の短縮、在庫レベルの継続的な可視化を実現し、メーカー、流通業者、そしてeコマースプラットフォームが供給の一貫性を維持し、運用コストを削減するのに役立ちます。

- スマートな流通プラットフォームと予測需要計画の導入により、特に販売ピーク時、新製品の発売、プロモーションイベント時の補充サイクルがさらに強化されます。

- 米国は、物流自動化、デジタルインフラ、サプライチェーンレジリエンスへの大規模な投資を背景に、2026年には北米Eコマース包装市場において75.23%という最大の収益シェアを獲得し、市場を席巻すると予想されています。ロサンゼルス、ロングビーチ、ニューヨーク/ニュージャージーなどの主要港では、既にASC、AGV、高度なターミナル運用システム(TOS)を導入し、スループットの向上と混雑緩和を図っています。また、APMターミナルズ、SSAマリン、DPワールドなどの主要事業者は、荷役設備と運用の近代化を進めています。

- メキシコは、コンテナ貿易の増加、物流拠点の近代化、AI 対応の在庫追跡、自律走行車、遠隔操作クレーンの導入に支えられ、予測期間中に北米の電子商取引パッケージング市場で最も急速に成長する地域となり、CAGR 9.6% になると予想されています。

- 2026年には、段ボール箱セグメントが36.63%の市場シェアを獲得し、市場を席巻すると予想されています。これは、これらの梱包ソリューションが、価格、耐久性、拡張性、そして運用の柔軟性の理想的なバランスを提供しているためです。コスト効率を維持しながら、大量のeコマース需要に対応できる能力により、この地域のメーカー、流通業者、そしてラストマイル配送業者にとって、段ボール箱は最適な選択肢となっています。

レポートの範囲と北米のEコマースパッケージ市場のセグメンテーション

|

属性 |

北米のEコマースパッケージの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米のEコマースパッケージ市場動向

「フルフィルメントにおける自動化と適正規模のシステムの導入」

- フルフィルメントにおける自動化と適正規模のシステムの導入は、北米のEコマース包装市場にとって大きなビジネスチャンスとして浮上しています。受注量の増加とSKU(在庫管理単位)の多様化に伴い、手作業による梱包・フルフィルメントプロセスはコスト増、遅延、そしてミス発生のリスクが増大しています。ロボット工学、AI駆動型ピッキング/梱包システム、適正規模の包装機械による自動化は、効率性の向上、労働力への依存度の低減、一貫したスループット、そして資材使用の最適化を実現し、これらはすべてEコマースの需要と持続可能性の目標に密接に合致しています。こうした変化により、包装自動化は、企業にとって物流コストの削減、フルフィルメントのスピード向上、そしてスケーラブルな成長を実現するための付加価値を高める手段となります。

- 2025年1月、Smart-Robotics.ioは、2025年までに世界中の5万の倉庫に推定400万台の倉庫ロボットが設置され、自動化の普及率は2021年末の18%から2027年までに26%に増加すると報告しました。

- 2024年9月のプレスリリースでは、世界の包装自動化市場(自動化された梱包、密封、ラベル貼付システムを対象)は2022年の647億ドルから2032年までに1,364.7億ドルに増加すると予測されていると指摘されました。

- 2025 年 7 月、eShipz の倉庫自動化ブログでは、倉庫業務の自動化によりコストを最大 30 % 削減し、スループットを 40 % 以上向上できるため、インドなどの動的で大量な市場では自動化が戦略的に必要不可欠であると述べられています。

- Eコマースのフルフィルメントにおける自動化と適正規模化システムの導入拡大は、包装サプライヤーと技術プロバイダーにとって構造的な機会を生み出しています。自動化は、パッケージ1個あたりのコスト削減、スループットの高速化、精度向上、そして拡張性の向上を実現します。フルフィルメントセンターがロボット工学と適正規模化技術に投資するにつれ、自動化包装ライン、モジュール式包装システム、スマート包装ソリューションへの需要が大幅に増加し、北米のEコマース包装市場における成長とイノベーションを促進すると予想されます。

北米のEコマースパッケージ市場の動向

ドライバ

「新興市場における地域別インターネットとスマートフォンの普及率」

- 新興市場におけるインターネットとスマートフォンの普及率の地域的な上昇は、北米のEコマース包装市場における世界的な成長を牽引する重要な要因となっています。より多くの消費者がモバイルインターネットに確実にアクセスできるようになり、スマートフォンがオンラインショッピングへの主要な入り口となるにつれ、オンライン小売の普及率は急速に高まり、様々な地域で包装の需要が高まっています。こうしたデジタルの普及は、小包の輸送量の増加、発注サイクルの頻繁化、そして越境商取引の拡大を促し、Eコマースの物流要件に適合した、多様で拡張性の高い包装ソリューションの必要性を高めています。

- 国際電気通信連合(ITU)は2023年10月、世界の10歳以上の人口の78%が携帯電話を所有しており、これは世界のインターネット普及率より11パーセントポイント高い割合であると報告した。

- 2024年10月に発表されたGSMAのモバイルインターネット接続の現状に関するレポートによると、世界人口の約57%にあたる46億人が個人のデバイスでモバイルインターネットを使用しており、新興地域におけるデジタル普及の加速が示唆されています。

- 2025年7月、世界銀行のグローバル・フィンデックス・デジタル・コネクティビティ・トラッカーは、低所得国および中所得国において、スマートフォンの普及とデジタル決済の利用が著しく増加し、デジタルコマース能力の拡大を反映し、高所得地域以外での電子商取引の成長を可能にしていることが明らかになりました。

- 2025年10月時点で、世界人口の約73%にあたる約60億4000万人がインターネットを利用すると推定されており、電子商取引パッケージの需要を支えるデジタル消費者基盤の拡大が浮き彫りになっています。

- 新興市場におけるインターネットとスマートフォンの普及率の上昇は、オンライン小売の顧客基盤を拡大させ、eコマース向けパッケージの需要を高めています。デジタルインクルージョンの拡大に伴い、パッケージサプライヤーは持続的な数量増加とパッケージ形態の多様化を期待でき、北米eコマースパッケージ市場における構造的な成長要因として、パッケージ数量の拡大が強化されます。

抑制/挑戦

「包装廃棄物規制とコンプライアンスコスト」

- 包装廃棄物に関する規制とコンプライアンスコストは、北米のEコマース包装市場における大きな阻害要因として浮上しています。世界中の規制当局が包装デザイン、材料構成、リサイクル性、廃棄物責任に関する規制を厳格化するにつれ、Eコマース企業は、新たな基準を満たすための包装の再設計、リサイクル材の使用増加、空きスペースの削減、生産者責任(EPR)の拡大など、ますます大きなプレッシャーに直面しています。これらの規制上の負担は、コンプライアンスコストの上昇、国境を越えた輸送の複雑化を招き、企業はサプライチェーンの再構築や消費者へのコスト転嫁を迫られる可能性があります。スピード、利便性、低コストの配送が重視される市場において、包装廃棄物に関する規制の厳格化は、成長を鈍化させたり、利益率の拡大を制限したりする可能性があります。

- インド環境省は2024年12月、環境保護(包装に対する拡大生産者責任)規則2024の草案を導入した。この規則が2026年4月から施行されれば、生産者、輸入業者、ブランド所有者は包装のライフサイクル全体を管理することが義務付けられることになる。

- 2024年4月、欧州議会は、2030年までに包装廃棄物を5%(2035年までに10%、2040年までに15%)削減する目標、多くの使い捨てプラスチック包装形式の禁止、すべての包装をリサイクル可能にするという要件を含む、より厳しい包装規則を採用するための暫定合意に達しました。

- 2024年3月、欧州連合理事会と欧州議会は、包装および包装廃棄物の規制を全面的に見直し、電子商取引の出荷を含むすべての包装のデザイン、リサイクル性、およびラベル表示基準を強化する暫定合意に達しました。

- 2024年12月、理事会は新しい包装および包装廃棄物規制2025/40(PPWR)を正式に採択し、拘束力のある再利用およびリサイクルコンテンツの目標を設定し、使い捨てプラスチックを制限し、包装の重量/容積の最小化を要求しました。

- 2025年2月11日、PPWRが発効し、電子商取引のパッケージを含む、市場に投入されるすべてのパッケージについてEU全体で統一された法的枠組みが確立され、オンライン小売業者に対する循環型経済のコンプライアンス負担への移行が示されました。

- 主要経済国全体で包装廃棄物に関する規制が強化され、リサイクル性、再利用性、報告、材料削減に関する義務的要件が強化されています。これらの措置は、より厳格な設計基準、トレーサビリティ義務、リサイクル材使用義務、そして生産者責任の拡大を通じて、eコマース包装メーカーのコンプライアンスコストを増大させます。規制基準が引き上げられるにつれ、企業は運用、監査、再設計にかかる費用の増加に直面し、利益率の縮小と小規模サプライヤーの市場参入の複雑化を招きます。結果として、コンプライアンス要求の高まりは、コスト負担の増大と材料およびフォーマット選択の柔軟性の制限を通じ、北米のeコマース包装市場における構造的な制約要因となることが予想されます。

北米のEコマースパッケージ市場の範囲

世界の北米電子商取引パッケージ市場は、パッケージ、材料、エンドユーザー、流通チャネルに基づいて 4 つのセグメントに分類されています。

- パッケージ別

北米Eコマース包装市場は、包装材の種類別に、段ボール箱、バッグ、メーラー、ラベル、保護包装材、パレットボックス、テープ、郵便包装材、シュリンクフィルムに分類されます。2026年には、オンラインショッピングの増加、耐久性とコスト効率に優れた包装材への需要の高まり、そしてオムニチャネル小売ネットワークの急速な拡大を背景に、段ボール箱セグメントが36.63%の市場シェアを獲得し、市場を席巻すると予想されています。段ボール箱は、高い強度、リサイクル性、カスタマイズの柔軟性、そして電子機器や家庭用品から衣料品、化粧品、生活必需品まで幅広い製品への適合性から、依然として好まれる選択肢となっています。さらに、サブスクリプション型のEコマースモデルの成長、印刷技術の向上、そして持続可能性への要求の高まりも、このセグメントのリーダーシップを強化しています。

北米のEコマース包装市場において、段ボール箱セグメントは最も急成長を遂げており、年平均成長率(CAGR)は9.5%です。これは、小包輸送量の急増、持続可能で軽量な包装ソリューションの採用拡大、そして安全で破損のない配送に対する消費者の期待の高まりに牽引されています。フルフィルメントセンターの拡張、自動製箱システムの進歩、そして適正サイズの包装への移行が、需要をさらに加速させています。さらに、リサイクル素材への重点化、環境に配慮した包装の義務化、そして米国、カナダ、メキシコにおける大手Eコマース企業の存在感の拡大により、今後数年間で段ボール包装の優位性が強化されると予想されます。

- 素材別

北米のEコマース包装市場は、素材別に、繊維ベース、リサイクル素材、使用済みプラスチック(PCR)、バイオベース素材、従来型プラスチック(バージンプラスチック)、その他に分類されています。2026年には、主要なEコマース分野における持続可能でリサイクル可能な軽量包装ソリューションへの強い需要に支えられ、繊維ベースセグメントが50.22%の市場シェアを占めると予想されています。環境に優しい包装への移行、消費者の環境意識の高まり、米国とカナダにおけるより厳格な持続可能性規制の実施は、繊維ベース素材の採用を加速させています。さらに、段ボール包装生産の拡大、紙の強度と軽量化技術の進歩、そしてブランドや小売業者の間でプラスチックフリー包装への嗜好の高まりも、このセグメントのリーダーシップをさらに支えています。

バイオベース素材セグメントは、北米Eコマースパッケージ市場において最も急成長を遂げているセグメントであり、年平均成長率(CAGR)は9.8%です。これは、生分解性および堆肥化可能なパッケージへの投資増加、企業の持続可能性への取り組みの強化、そして環境負荷の低い代替品に対する消費者の選好に牽引されています。企業がカーボンフットプリントの削減とESG目標の達成に取り組む中、バイオベースのメーラー、フィルム、緩衝材、成形繊維ソリューションは注目を集めています。さらに、植物由来ポリマーのイノベーション、政府支援による環境保護イニシアチブ、そして環境に配慮したD2Cブランドの急速な拡大により、地域全体で市場への導入が加速しています。

- 流通チャネル別

流通チャネルに基づいて、北米のEコマースパッケージ市場は、直接チャネルと間接チャネルに分類されます。2026年には、大手Eコマース企業、サードパーティロジスティクス(3PL)プロバイダー、そして包装資材をメーカーから直接購入することを好む大手小売組織からの強力な調達量に牽引され、直接チャネルが68.61%の市場シェアで市場を席巻すると予想されています。直接チャネルは、一括価格設定、カスタマイズされたパッケージソリューション、リードタイムの短縮、長期的なサプライヤーパートナーシップなどのメリットを提供し、大規模Eコマース事業者にますます好まれています。さらに、垂直統合型サプライチェーン、サブスクリプションベースのパッケージ調達、自動化対応のパッケージラインの増加傾向は、直接流通チャネルの優位性をさらに強化しています。

北米のEコマースパッケージ市場において、ダイレクト調達は年平均成長率9.1%と最も急成長しているセグメントです。これは、Eコマース企業、フルフィルメントセンター、3PLプロバイダーが、コスト効率、品質の一貫性、供給の信頼性の向上を目指して、梱包材をメーカーから直接調達することを好む傾向が高まっていることが要因です。直接調達により、大口バイヤーは大量注文の確保、価格交渉によるメリット、カスタマイズされた梱包ソリューションへのアクセス、在庫管理の合理化が可能になります。これは、注文量と出荷頻度が増加し続ける市場において、極めて重要なメリットです。

- エンドユーザー別

エンドユーザーに基づいて、北米の世界のEコマースパッケージ市場は、アパレルとアクセサリー(皮革ベースを除く)、電子・電気製品、繊維、家庭用品、パーソナルケア、食品と飲料、医薬品、自動車、金属加工製品、化学製品、農業、家具、木材と木製品(家具を除く)、皮革と皮革製品、建設資材、タバコ製品、その他に分類されます。 2026年には、オンラインファッション小売、ファストファッションブランド、D2Cアパレル企業の急速な成長に牽引され、アパレルとアクセサリー(例:皮革ベース)セグメントが14.51%の市場シェアで市場を支配すると予想されています。便利な返品、パーソナライズされたファッションサブスクリプション、季節商品の発売に対する消費者の嗜好の高まりにより、耐久性があり軽量なパッケージソリューションの需要が高まっています。ソーシャルコマース、インフルエンサー主導のアパレルプロモーション、大量出荷サイクルの台頭により、このセグメントは世界のEコマースパッケージ業界におけるリーダーシップをさらに強化しています。

北米Eコマース包装市場において、家電製品、スマートデバイス、ホームオートメーション製品、小型家電製品のオンライン販売増加に牽引され、電子機器・電気機器は年平均成長率(CAGR)10.0%と最も急成長を遂げている分野です。これらの製品には、保護性、耐衝撃性、改ざん防止機能を備えた包装が求められるため、保護用封筒、成形繊維インサート、段ボール箱、多層包装といった特殊資材の需要が引き続き高まっています。さらに、急速な製品イノベーション、頻繁なデバイスアップグレード、高価値電子機器向けEコマースプラットフォームの普及拡大、そして再生電子機器市場の拡大が相まって、先進的かつ持続可能な包装ソリューションに対するニーズが地域全体で加速しています。

北米Eコマースパッケージ市場地域分析

- 米国は、成熟した小売・eコマースのエコシステム、強力な消費者購買力、そして大手オンライン小売業者、物流業者、包装メーカーの存在に支えられ、2026年には北米Eコマース包装市場において75.23%という最大の収益シェアを獲得し、市場を席巻すると予想されています。Amazon、Walmart、Target、UPS、FedExといった企業による大規模な事業展開は、段ボール箱、メーラー、保護包装、持続可能な素材への大きな需要を牽引しています。さらに、米国は自動化、倉庫の最適化、サプライチェーンのデジタル化、環境に配慮した包装への積極的な投資を継続しており、この地域における優位性をさらに強固なものにしています。

- メキシコは、予測期間中、北米Eコマース包装市場において9.6%のCAGR(年平均成長率)で最速の成長地域となることが予想されています。その原動力は、Eコマースの急速な普及、越境貿易の増加、デジタル決済システムの導入拡大、そしてラストマイル配送インフラの改善です。近代的な物流センターや包装生産施設への投資、そして製造業の競争力を支える政府の取り組みが、市場発展をさらに加速させています。さらに、メキシコにおける中小企業やD2Cブランドの成長は、フレキシブルメーラー、段ボール箱、保護包装材の消費増加に貢献しています。

- 全体として、デジタル小売の採用の増加、国境を越えた電子商取引の成長、持続可能性を重視した製品イノベーション、物流およびフルフィルメント技術への継続的な投資により、米国、メキシコ、カナダの北米電子商取引パッケージ市場が総合的に強化されています。

カナダ北米Eコマースパッケージ市場インサイト

カナダ北米Eコマース包装市場は、オンライン小売の浸透率の上昇、持続可能な包装に対する消費者の強い嗜好、そして高度な物流およびフルフィルメントインフラへの投資増加に牽引され、北米業界において重要な位置を占めています。カナダの厳格な環境規制と、リサイクル性と循環型経済の実践への重視の高まりは、繊維ベースで環境に優しい包装ソリューションの採用を加速させています。さらに、国内および越境Eコマースの急速な拡大、サブスクリプション型ブランドの成長、そして世界的な小売業者の存在感の高まりは、段ボール箱、保護包装、軽量メーラーの需要を押し上げています。カナダの倉庫能力の着実な成長、ラストマイル配送ネットワークの改善、そして小売業界全体における継続的なデジタル変革は、北米Eコマース包装市場への重要な貢献者としての役割をさらに強化しています。

メキシコ北米Eコマースパッケージ市場インサイト

メキシコ北米のEコマース包装市場は、オンラインショッピングの急速な拡大、インターネットとスマートフォンの普及率の向上、そして国内および越境Eコマースプラットフォームの台頭に牽引され、着実な成長が見込まれています。中小企業やD2Cブランドのオンライン小売への参入増加は、フレキシブルメーラー、段ボール箱、保護包装といった費用対効果の高い包装形態の需要を押し上げています。さらに、自動倉庫、輸送ネットワークの改善、ラストマイル配送能力の強化など、物流の近代化への多額の投資は、メキシコのEコマースエコシステムの強化につながっています。製造業の競争力を高めるための政府の支援策と、迅速な配送と安全な包装に対する消費者の期待の高まりが相まって、市場の持続的な成長軌道にさらに貢献しています。

市場で活動する主要なマーケットリーダーは次のとおりです。

- インターナショナル・ペーパー・カンパニー(米国)

- アムコールPLC(スイス)

- DSスミスPLC(英国)

- スマーフィット・ウェストロック(米国)

- パッケージング・コーポレーション・オブ・アメリカ(PCA)(米国)

- モンディPLC(英国)

- クラビンSA(ブラジル)

- 王子ホールディングス株式会社(日本)

- シールドエアーコーポレーション(米国)

- ナイン・ドラゴンズ・ペーパー・ホールディングス(香港)

- 3M社(米国)

- エイブリィ・デニソン・コーポレーション(米国)

- グリーンベイパッケージング社(米国)

- コスモフィルム(インド)

- ジョージア・パシフィックLLC(米国)

- ランパック・ホールディングス(米国)

- Boxon Group AB(スウェーデン)

- ストーラ・エンソ(フィンランド)

- プラット・インダストリーズ(米国)

- プレム・インダストリーズ・インディア・リミテッド(インド)

- プレジスLLC(米国)

- パックテック(インド)

- パックマン・パッケージング・プライベート・リミテッド(インド)

- Packhelp(ポーランド)

- IPG(米国)

- フィルマーグループ(ポーランド)

- ECB(米国)

- Ecom Packaging(インド)

- ブルーボックスパッケージング(米国)

- アルトパック(インド)

北米のEコマースパッケージの最新動向

- 2022年7月、Packhelpはパッケージ製品に「カーボンラベル」を導入し、顧客がパッケージ注文の推定カーボンフットプリントを確認できるようにしました。これは、eコマースにおける持続可能なパッケージへの需要の高まりに沿ったものです。Packhelpは、カスタムパッケージを必要とするものの大量注文は行わないeコマース販売業者、スタートアップ、小規模D2Cブランドにとって魅力的な、最低注文数量が少ないカスタムパッケージのマーケットプレイスとしての地位を維持しています。

- 2025年4月、プラット・インダストリーズ社は、米国のリサイクル、クリーンエネルギーインフラ、製造業の雇用に50億米ドルを投資し、広範な再工業化の推進を支援するというコミットメントを発表しました。

- 2025年9月、プレジスはイリノイ州エルジンに477,000平方フィート(約4万平方メートル)の紙加工センターを新たに開設しました。この施設は500人以上の製造雇用を支え、年間10億枚以上の路上リサイクル可能な紙製包装ソリューションを生産することが可能です。

- 2025年8月、Ranpak Holdings Corp.はウォルマートとの既存の関係を大幅に拡大することを発表しました。この戦略的契約に基づき、ウォルマートは5つの次世代フルフィルメントセンターに多数のRanpak AutoFillシステムを導入し、フルフィルメントプロセスの合理化、包装廃棄物の削減、従業員の業務の簡素化を実現します。

- 2025 年 9 月、Sealed Air Corporation は、ポリ製と紙製の両方の封筒を処理できるように設計された新しい自動袋詰めシステムである AUTOBAG 850HB ハイブリッド袋詰め機を発売し、フルフィルメント業務のワンストップショップとしての戦略を推進します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 DBMRベンダーシェア分析

2.1 市場アプリケーションカバレッジグリッド

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力

4.2 企業評価象限

4.3 特許分析

4.3.1 国別特許出願分布

4.3.2 主要申請者(トップイノベーター)

4.3.3 IPCコードによる技術区分

4.3.4 特許動向の推移(2016~2025年)

4.4 価格分析

4.5 主要メーカーの生産能力

4.6 ブランド展望

4.7 気候変動シナリオ

4.7.1 環境問題

4.7.1.1 包装廃棄物の量と埋立地への圧力

4.7.1.2 プラスチック汚染とマイクロプラスチック

4.7.1.3 森林伐採とパルプ供給のストレス

4.7.1.4 ライフサイクル全体にわたる温室効果ガス(GHG)排出量

4.7.1.5 水質汚染と化学物質汚染

4.7.1.6 異常気象に対するサプライチェーンの脆弱性

4.7.1.7 規制と消費者の圧力

4.7.2 業界の対応

4.7.2.1 材料の代替と軽量化

4.7.2.2 リサイクルと循環性を考慮した設計

4.7.2.3 リサイクル原料およびバイオベース原料の採用

4.7.2.4 リサイクルおよび回収パートナーシップへの投資

4.7.2.5 サプライチェーンの最適化と適正規模化

4.7.2.6 コンバーターにおけるプロセスとエネルギー効率

4.7.2.7 認証とエコラベル

4.7.2.8 保護ソリューションにおけるイノベーション

4.7.3 政府の役割

4.7.3.1 規制と義務

4.7.3.2 標準、ラベル、透明性

4.7.3.3 財政手段とインセンティブ

4.7.3.4 インフラ投資

4.7.3.5 公共調達リーダーシップ

4.7.3.6 研究開発と標準サポート

4.7.4 アナリストの推奨事項

4.8 消費者の購買行動

4.8.1 持続可能で環境に優しい包装の需要

4.8.2 安全で損傷に強い梱包の優先

4.8.3 利便性と開封の容易さの重要性の高まり

4.8.4 美的魅力とブランドアイデンティティの影響

4.8.5 消費者の透明性と情報に対するニーズの高まり

4.8.6 パーソナライズされたパッケージ体験への移行

4.8.7 包装廃棄物とリサイクルの利便性に関する懸念

4.8.8 特定のカテゴリーにおけるプレミアムパッケージへの支払い意欲

4.8.9 結論

4.9 コスト分析の内訳

4.9.1 トップレベルのコストバケット

4.9.1.1 原材料

4.9.1.2 製造と変換

4.9.1.3 保護インサートとクッション

4.9.1.4 労働とフルフィルメント処理

4.9.1.5 パッケージデザイン / カスタマイズ / 印刷

4.9.1.6 物流と容積重量の影響

4.9.1.7 返品と逆物流

4.9.1.8 サステナビリティプレミアムとコンプライアンスコスト

4.9.1.9 諸経費と設備投資の償却

4.9.1.10 サプライヤーマージン/ディストリビューターマークアップ

4.9.2 典型的な費用分担

4.9.2.1 原材料+加工費:総包装費の50~65%

4.9.2.2 労働とフルフィルメント処理: 10~20%

4.9.2.3 保護インサートと空隙充填率: 5~15%

4.9.2.4 デザイン/印刷/カスタマイズ: 3-10%

4.9.2.5 サステナビリティプレミアム/コンプライアンス: 5~15%

4.9.2.6 フルフィルメントコストに占める梱包費の割合: 15~20%

4.1 産業エコシステム分析

4.10.1 著名な企業

4.10.2 中小企業

4.10.3 エンドユーザー

4.11 イノベーショントラッカーと戦略分析

4.11.1 主要取引および戦略的提携の分析

4.11.2 開発中の製品数

4.11.3 開発段階

4.11.4 タイムラインとマイルストーン

4.11.5 イノベーション戦略と方法論

4.11.6 17.6 リスク評価と軽減

4.11.7 将来の見通し

4.12 利益率の見通しとシナリオ評価

4.12.1 はじめに

4.12.2 期待マージンパフォーマンス(ベースケース)

4.12.3 マージン上昇の可能性(好ましい市場環境)

4.12.4 マージン圧縮リスク(不利な市場状況)

4.12.5 原材料価格変動の影響

4.12.6 製品カテゴリー別のマージン変動

4.12.7 規模と自動化がコスト効率に与える影響

4.12.8 需要循環と価格動向への感度

4.12.9 持続可能性要件の財務的影響

4.12.10 競争の激しさとマージン構造への影響

4.12.11 戦略的マージン向上の機会

4.12.12 結論

4.13 原材料の範囲

4.13.1 紙と板紙:主要原材料

4.13.2 プラスチック:柔軟性、保護性、軽量性

4.13.3 生分解性および堆肥化可能な材料

4.13.4 成形繊維およびパルプベースの材料

4.13.5 フォームおよび緩衝材

4.13.6 接着剤、コーティング剤、インク

4.13.7 よりスマートな包装のための新たな原材料

4.13.8 結論

4.14 サプライチェーン分析

4.14.1 概要

4.14.2 物流コストシナリオ

4.14.3 物流サービスプロバイダーの重要性

4.15 技術の進歩

4.15.1 スマートパッケージングとIoT統合

4.15.2 フルフィルメントセンターにおける自動化とロボット工学

4.15.3 適正サイズ化とオンデマンドパッケージング技術

4.15.4 持続可能かつ先進的な材料イノベーション

4.15.5 人工知能とデータ駆動型設計

4.15.6 偽造防止およびセキュリティ技術

4.15.7 強化されたカスタマイズとデジタル印刷

4.15.8 結論

4.16 バリューチェーン分析

4.16.1 概要

4.16.2 原材料供給

4.16.3 部品の製造と加工

4.16.4 機器および技術プロバイダー

4.16.5 流通と物流

4.16.6 エンドユーザー

4.16.7 結論

4.17 ベンダー選定基準

4.17.1 製品の品質、耐久性、コンプライアンス

4.17.2 持続可能性と環境認証

4.17.3 技術的能力とイノベーション

4.17.4 カスタマイズ、ブランディング、消費者体験

4.17.5 コスト効率と総所有コスト(TCO)

4.17.6 サプライチェーンの強さと北米への展開

4.17.7 認証、安全基準、業界の専門知識

4.17.8 アフターサポートと技術支援

4.17.9 結論

5 関税と影響分析

5.1 上位5カ国市場における現在の関税率

5.2 展望:現地生産と輸入依存

5.3 ベンダー選択基準のダイナミクス

5.4 サプライチェーンへの影響

5.4.1 原材料調達

5.4.2 製造と生産

5.4.3 物流と配送

5.4.4 価格設定と市場ポジション

5.5 業界関係者:積極的な動き

5.5.1 サプライチェーンの最適化

5.5.2 合弁事業の設立

5.6 価格への影響

5.7 規制傾向

5.7.1 地政学的状況

5.7.2 国家間の貿易パートナーシップ

5.7.2.1 自由貿易協定

5.7.2.2 同盟の設立

5.7.3 ステータス認定(最恵国待遇を含む)

5.7.4 国内矯正コース

5.7.4.1 生産量増加のためのインセンティブ制度

5.7.4.2 経済特区/工業団地の設立

6 規制対象範囲

7 市場概要

7.1 ドライバー

7.1.1 新興市場における地域的なインターネットとスマートフォンの普及率

7.1.2 製品保護と配送体験に対する消費者の期待の高まり

7.1.3 オンライン小売およびフルフィルメントネットワークの急速な成長

7.1.4 リサイクル可能で繊維ベースのフォーマットへの持続可能性の移行

7.2 拘束

7.2.1 原材料価格の変動(紙、樹脂、接着剤)

7.2.2 包装廃棄物規制と遵守コスト

7.3 機会

7.3.1 フルフィルメントにおける自動化と適正規模のシステムの導入

7.3.2 デジタル印刷とブランドパーソナライゼーションによるプレミアム化

7.4 課題

7.4.1 保護と物質削減目標のバランス

7.4.2 リバースロジスティクスと返品梱包の最適化

8 北米電子商取引パッケージ市場(パッケージ別)

8.1 概要

8.2 北米Eコマース包装市場(包装別)、2018年~2033年(千米ドル)

8.2.1 段ボール箱

8.2.2 バッグ

8.2.3 メーラー

8.2.4 ラベル

8.2.5 保護包装

8.2.6 パレットボックス

8.2.7 テープ

8.2.8 郵便包装

8.2.9 シュリンクフィルム

8.3 北米Eコマース包装市場(包装別、2018年~2033年、千単位)

8.3.1 段ボール箱

8.3.2 バッグ

8.3.3 メーラー

8.3.4 ラベル

8.3.5 保護包装

8.3.6 パレットボックス

8.3.7 テープ

8.3.8 郵便包装

8.3.9 シュリンクフィルム

8.4 北米の電子商取引用段ボール箱市場(地域別、2018年~2033年)(単位:千米ドル)

8.4.1 アジア太平洋地域

8.4.2 北米

8.4.3 ヨーロッパ

8.4.4 南アメリカ

8.4.5 中東およびアフリカ

8.5 北米の電子商取引用段ボール箱市場(地域別、2018年~2033年)(単位:千個)

8.5.1 アジア太平洋

8.5.2 北米

8.5.3 ヨーロッパ

8.5.4 南アメリカ

8.5.5 中東およびアフリカ

8.6 北米の電子商取引用包装袋市場(種類別)、2018年~2033年(千米ドル)

8.6.1 ポリエチレン袋

8.6.2 宅配バッグ

8.6.3 織り袋

8.6.4 フォームバッグ

8.6.5 耐熱バッグ

8.6.6 ロックバッグ

8.6.7 その他

8.7 北米の電子商取引用包装袋市場(タイプ別)、2018年~2033年(千個)

8.7.1 ポリエチレン袋

8.7.2 宅配バッグ

8.7.3 織り袋

8.7.4 フォームバッグ

8.7.5 耐熱バッグ

8.7.6 ロックバッグ

8.7.7 その他

8.8 北米の電子商取引用包装袋市場(地域別、2018年~2033年)(単位:千米ドル)

8.8.1 アジア太平洋

8.8.2 北米

8.8.3 ヨーロッパ

8.8.4 南アメリカ

8.8.5 中東およびアフリカ

8.9 北米の電子商取引用包装袋市場(地域別、2018年~2033年)(単位:千個)

8.9.1 アジア太平洋

8.9.2 北米

8.9.3 ヨーロッパ

8.9.4 南アメリカ

8.9.5 中東およびアフリカ

8.1 北米の電子商取引向け包装市場におけるメーラー(地域別)、2018年~2033年(千米ドル)

8.10.1 アジア太平洋

8.10.2 北米

8.10.3 ヨーロッパ

8.10.4 南アメリカ

8.10.5 中東およびアフリカ

8.11 北米の電子商取引向け包装市場におけるメーラー(地域別)、2018年~2033年(千台)

8.11.1 アジア太平洋地域

8.11.2 北米

8.11.3 ヨーロッパ

8.11.4 南アメリカ

8.11.5 中東およびアフリカ

8.12 北米の電子商取引パッケージ市場におけるラベル、地域別、2018年~2033年(千米ドル)

8.12.1 アジア太平洋

8.12.2 北米

8.12.3 ヨーロッパ

8.12.4 南アメリカ

8.12.5 中東およびアフリカ

8.13 北米の電子商取引パッケージ市場におけるラベル、地域別、2018年~2033年(千単位)

8.13.1 アジア太平洋

8.13.2 北米

8.13.3 ヨーロッパ

8.13.4 南アメリカ

8.13.5 中東およびアフリカ

8.14 北米の電子商取引用包装テープ市場(種類別)、2018年~2033年(千米ドル)

8.14.1 自己粘着BOPPテープ

8.14.2 印刷テープ

8.14.3 強化紙テープ

8.14.4 PVC梱包テープ

8.14.5 包装用シーリング粘着テープ

8.14.6 再封可能な袋のシーリングテープ

8.14.7 その他

8.15 北米の電子商取引包装用テープ市場(種類別)、2018年~2033年(千個)

8.15.1 自己粘着BOPPテープ

8.15.2 印刷テープ

8.15.3 強化紙テープ

8.15.4 PVC梱包テープ

8.15.5 包装用シーリング粘着テープ

8.15.6 再封可能な袋のシーリングテープ

8.15.7 その他

8.16 北米の電子商取引用包装テープ市場、地域別、2018年~2033年(千米ドル)

8.16.1 アジア太平洋

8.16.2 北米

8.16.3 ヨーロッパ

8.16.4 南アメリカ

8.16.5 中東およびアフリカ

8.17 北米の電子商取引包装用テープ市場、地域別、2018年~2033年(千個)

8.17.1 アジア太平洋

8.17.2 北米

8.17.3 ヨーロッパ

8.17.4 南アメリカ

8.17.5 中東およびアフリカ

8.18 北米の電子商取引向け保護包装市場(タイプ別)、2018年~2033年(千米ドル)

8.18.1 エアバブルロール

8.18.2 段ボールロール

8.18.3 その他

8.19 北米の電子商取引向け保護包装市場(タイプ別)、2018年~2033年(千単位)

8.19.1 エアバブルロール

8.19.2 段ボールロール

8.19.3 その他

8.2 北米の電子商取引用保護包装市場(地域別、2018年~2033年)(単位:千米ドル)

8.20.1 アジア太平洋

8.20.2 北米

8.20.3 ヨーロッパ

8.20.4 南アメリカ

8.20.5 中東およびアフリカ

8.21 北米の電子商取引用保護包装市場(地域別)、2018年~2033年(千単位)

8.21.1 アジア太平洋

8.21.2 北米

8.21.3 ヨーロッパ

8.21.4 南アメリカ

8.21.5 中東およびアフリカ

8.22 北米の電子商取引用パレットボックス市場(地域別、2018年~2033年)(単位:千米ドル)

8.22.1 アジア太平洋

8.22.2 北米

8.22.3 ヨーロッパ

8.22.4 南アメリカ

8.22.5 中東およびアフリカ

8.23 北米の電子商取引用パレットボックス市場、地域別、2018年~2033年(千個)

8.23.1 アジア太平洋

8.23.2 北米

8.23.3 ヨーロッパ

8.23.4 南アメリカ

8.23.5 中東およびアフリカ

8.24 北米の電子商取引向け郵便包装市場(地域別)、2018年~2033年(千米ドル)

8.24.1 アジア太平洋

8.24.2 北米

8.24.3 ヨーロッパ

8.24.4 南アメリカ

8.24.5 中東およびアフリカ

8.25 北米の電子商取引向け郵便包装市場(地域別)、2018年~2033年(千単位)

8.25.1 アジア太平洋

8.25.2 北米

8.25.3 ヨーロッパ

8.25.4 南アメリカ

8.25.5 中東およびアフリカ

8.26 北米の電子商取引包装用シュリンクフィルム市場、地域別、2018年~2033年(千米ドル)

8.26.1 アジア太平洋

8.26.2 北米

8.26.3 ヨーロッパ

8.26.4 南アメリカ

8.26.5 中東およびアフリカ

8.27 北米のシュリンクフィルムEコマースパッケージ市場、地域別、2018年~2033年(千単位)

8.27.1 アジア太平洋

8.27.2 北米

8.27.3 ヨーロッパ

8.27.4 南アメリカ

8.27.5 中東およびアフリカ

9 北米電子商取引パッケージ市場(材質別)

9.1 概要

9.2 北米Eコマース包装市場(材質別)、2018年~2033年(千米ドル)

9.2.1 ファイバーベース

9.2.2 リサイクル素材と使用済みプラスチック(PCR)

9.2.3 バイオベース材料

9.2.4 従来のプラスチック(バージンプラスチック)

9.2.5 その他

9.3 北米の繊維ベースの電子商取引用包装市場(タイプ別)、2018年~2033年(千米ドル)

9.3.1 段ボール

9.3.2 紙と板紙

9.4 北米の電子商取引向け段ボール包装市場(タイプ別)、2018年~2033年(千米ドル)

9.4.1 シングルウォール

9.4.2 二重壁

9.4.3 片面

9.4.4 トリプルウォール

9.4.5 その他

9.5 北米の繊維ベースの電子商取引用包装市場(地域別)、2018年~2033年(千米ドル)

9.5.1 アジア太平洋

9.5.2 北米

9.5.3 ヨーロッパ

9.5.4 南アメリカ

9.5.5 中東およびアフリカ

9.6 北米のリサイクル素材および使用済みリサイクル(PCR)プラスチックを使用した電子商取引用包装市場、地域別、2018年~2033年(千米ドル)

9.6.1 アジア太平洋

9.6.2 北米

9.6.3 ヨーロッパ

9.6.4 南アメリカ

9.6.5 中東およびアフリカ

9.7 北米のEコマース包装市場におけるバイオベース材料、地域別、2018年~2033年(千米ドル)

9.7.1 アジア太平洋

9.7.2 北米

9.7.3 ヨーロッパ

9.7.4 南アメリカ

9.7.5 中東およびアフリカ

9.8 北米の電子商取引用包装市場における従来型プラスチック(バージンプラスチック)の地域別市場、2018年~2033年(千米ドル)

9.8.1 アジア太平洋

9.8.2 北米

9.8.3 ヨーロッパ

9.8.4 南アメリカ

9.8.5 中東およびアフリカ

9.9 北米における電子商取引用包装市場(地域別、2018年~2033年)(単位:千米ドル)

9.9.1 アジア太平洋

9.9.2 北米

9.9.3 ヨーロッパ

9.9.4 南アメリカ

9.9.5 中東およびアフリカ

10 北米電子商取引パッケージ市場(エンドユーザー別)

10.1 概要

10.2 北米Eコマース包装市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

10.2.1 衣類およびアクセサリー(例:皮革製)(0001)

10.2.2 電子工学と電気工学(2500)

10.2.3 繊維 (0001)

10.2.4 世帯数 (2000,0001)

10.2.5 パーソナルケア (2000,0001)

10.2.6 食品および飲料(1000,1100)

10.2.7 医薬品(2100)

10.2.8 自動車(4600)

10.2.9 金属加工製品(2500)

10.2.10 化学製品(2000年)

10.2.11 農業 (0100)

10.2.12 家具 (0001)

10.2.13 木材及び木製品(例:家具)(0001)

10.2.14 皮革および皮革製品 (0001)

10.2.15 建設資材 (2000,0001)

10.2.16 タバコ製品 (0001)

10.3 北米のアパレル・アクセサリーEコマースパッケージ市場(チャネルタイプ別)、2018年~2033年(千米ドル)

10.3.1 小売

10.3.2 卸売

10.4 北米の電子商取引向けアパレル・アクセサリー包装市場(包装別)、2018年~2033年(千米ドル)

10.4.1 段ボール箱

10.4.2 バッグ

10.4.3 メーラー

10.4.4 ラベル

10.4.5 保護包装

10.4.6 パレットボックス

10.4.7 テープ

10.4.8 郵便包装

10.4.9 シュリンクフィルム

10.5 北米のアパレル・アクセサリーEコマース向けパッケージ市場(地域別)、2018年~2033年(千米ドル)

10.5.1 アジア太平洋地域

10.5.2 北米

10.5.3 ヨーロッパ

10.5.4 南アメリカ

10.5.5 中東およびアフリカ

10.6 北米の電子商取引向け電子機器・電気機器パッケージ市場(チャネルタイプ別)、2018年~2033年(千米ドル)

10.6.1 小売

10.6.2 卸売

10.7 北米の電子商取引向け電子機器・電気機器パッケージ市場(パッケージ別)、2018年~2033年(千米ドル)

10.7.1 段ボール箱

10.7.2 バッグ

10.7.3 メーラー

10.7.4 ラベル

10.7.5 保護包装

10.7.6 パレットボックス

10.7.7 テープ

10.7.8 郵便包装

10.7.9 シュリンクフィルム

10.8 北米の電子商取引向け電子機器・電気機器パッケージ市場(タイプ別)、2018年~2033年(千米ドル)

10.8.1 コンピュータ、電子機器および光学製品

10.8.2 電気機器

10.8.3 その他

10.9 北米の電子商取引向け電子機器・電気機器パッケージ市場(地域別、2018年~2033年)(単位:千米ドル)

10.9.1 アジア太平洋地域

10.9.2 北米

10.9.3 ヨーロッパ

10.9.4 南アメリカ

10.9.5 中東およびアフリカ

10.1 北米の電子商取引向け繊維包装市場(チャネルタイプ別)、2018年~2033年(千米ドル)

10.10.1 小売

10.10.2 卸売

10.11 北米の電子商取引向け繊維包装市場(包装別)、2018年~2033年(千米ドル)

10.11.1 段ボール箱

10.11.2 バッグ

10.11.3 メーラー

10.11.4 ラベル

10.11.5 保護包装

10.11.6 パレットボックス

10.11.7 テープ

10.11.8 郵便包装

10.11.9 シュリンクフィルム

10.12 北米の電子商取引向け繊維包装市場(地域別、2018年~2033年)(単位:千米ドル)

10.12.1 アジア太平洋地域

10.12.2 北米

10.12.3 ヨーロッパ

10.12.4 南アメリカ

10.12.5 中東およびアフリカ

10.13 北米のEコマース向け家庭用包装市場(チャネルタイプ別)、2018年~2033年(千米ドル)

10.13.1 小売

10.13.2 卸売

10.14 北米の電子商取引向け包装市場における世帯数(包装別)、2018年~2033年(千米ドル)

10.14.1 段ボール箱

10.14.2 バッグ

10.14.3 メーラー

10.14.4 ラベル

10.14.5 保護包装

10.14.6 パレットボックス

10.14.7 テープ

10.14.8 郵便包装

10.14.9 シュリンクフィルム

10.15 北米のEコマース向け家庭用包装市場(地域別)、2018年~2033年(千米ドル)

10.15.1 アジア太平洋

10.15.2 北米

10.15.3 ヨーロッパ

10.15.4 南アメリカ

10.15.5 中東およびアフリカ

10.16 北米のパーソナルケア製品向け電子商取引パッケージ市場(チャネルタイプ別)、2018年~2033年(千米ドル)

10.16.1 小売

10.16.2 卸売

10.17 北米のEコマース向けパーソナルケア製品パッケージ市場(パッケージ別)、2018年~2033年(千米ドル)

10.17.1 段ボール箱

10.17.2 バッグ

10.17.3 メーラー

10.17.4 ラベル

10.17.5 保護包装

10.17.6 パレットボックス

10.17.7 テープ

10.17.8 郵便包装

10.17.9 シュリンクフィルム

10.18 北米のパーソナルケア製品Eコマースパッケージ市場(地域別)、2018年~2033年(千米ドル)

10.18.1 アジア太平洋

10.18.2 北米

10.18.3 ヨーロッパ

10.18.4 南アメリカ

10.18.5 中東・アフリカ

10.19 北米のEコマース向け食品・飲料包装市場(チャネルタイプ別)、2018年~2033年(千米ドル)

10.19.1 小売

10.19.2 卸売

10.2 北米のEコマース向け食品・飲料包装市場(包装別)、2018年~2033年(千米ドル)

10.20.1 段ボール箱

10.20.2 バッグ

10.20.3 メーラー

10.20.4 ラベル

10.20.5 保護包装

10.20.6 パレットボックス

10.20.7 テープ

10.20.8 郵便包装

10.20.9 シュリンクフィルム

10.21 北米のEコマース向け食品・飲料包装市場(タイプ別)、2018年~2033年(千米ドル)

10.21.1 食べ物

10.21.2 飲料

10.22 北米のEコマース向け食品・飲料包装市場(地域別、2018年~2033年)(単位:千米ドル)

10.22.1 アジア太平洋

10.22.2 北米

10.22.3 ヨーロッパ

10.22.4 南アメリカ

10.22.5 中東・アフリカ

10.23 北米の電子商取引向け医薬品包装市場(チャネルタイプ別)、2018年~2033年(千米ドル)

10.23.1 小売

10.23.2 卸売

10.24 北米の電子商取引向け医薬品包装市場(包装別)、2018年~2033年(千米ドル)

10.24.1 段ボール箱

10.24.2 バッグ

10.24.3 メーラー

10.24.4 ラベル

10.24.5 保護包装

10.24.6 パレットボックス

10.24.7 テープ

10.24.8 郵便包装

10.24.9 シュリンクフィルム

10.25 北米の電子商取引向け医薬品包装市場(地域別、2018年~2033年)(単位:千米ドル)

10.25.1 アジア太平洋

10.25.2 北米

10.25.3 ヨーロッパ

10.25.4 南アメリカ

10.25.5 中東・アフリカ

10.26 北米自動車電子商取引パッケージ市場、チャネルタイプ別、2018年~2033年(千米ドル)

10.26.1 小売

10.26.2 卸売

10.27 北米自動車電子商取引パッケージ市場(パッケージ別)、2018年~2033年(千米ドル)

10.27.1 段ボール箱

10.27.2 バッグ

10.27.3 メーラー

10.27.4 ラベル

10.27.5 保護包装

10.27.6 パレットボックス

10.27.7 テープ

10.27.8 郵便包装

10.27.9 シュリンクフィルム

10.28 北米自動車電子商取引パッケージ市場(商品タイプ別)、2018年~2033年(千米ドル)

10.28.1 スペアパーツ

10.28.2 車両改造部品

10.29 北米の自動車電子商取引向けパッケージ市場(地域別)、2018年~2033年(千米ドル)

10.29.1 アジア太平洋

10.29.2 北米

10.29.3 ヨーロッパ

10.29.4 南アメリカ

10.29.5 中東・アフリカ

10.3 北米の電子商取引向け金属加工製品包装市場(チャネルタイプ別)、2018年~2033年(千米ドル)

10.30.1 小売

10.30.2 卸売

10.31 北米の電子商取引用包装材市場における金属加工製品、地域別、2018年~2033年(千米ドル)

10.32 アジア太平洋

10.32.1 北米

10.32.2 ヨーロッパ

10.32.3 南アメリカ

10.32.4 中東およびアフリカ

10.33 北米の電子商取引向け包装市場における化学製品、チャネルタイプ別、2018年~2033年(千米ドル)

10.33.1 小売

10.33.2 卸売

10.34 北米の電子商取引向け包装市場における化学製品、地域別、2018年~2033年(千米ドル)

10.34.1 アジア太平洋

10.34.2 北米

10.34.3 ヨーロッパ

10.34.4 南アメリカ

10.34.5 中東およびアフリカ

10.35 北米の電子商取引向け農業包装市場(チャネルタイプ別)、2018年~2033年(千米ドル)

10.35.1 小売

10.35.2 卸売

10.36 北米の電子商取引向け農業包装市場(タイプ別)、2018年~2033年(千米ドル)

10.36.1 肥料

10.36.2 漁業および養殖製品

10.36.3 植物

10.36.4 種子

10.36.5 その他

10.37 北米の電子商取引向け農業包装市場(地域別)、2018年~2033年(千米ドル)

10.37.1 アジア太平洋

10.37.2 北米

10.37.3 ヨーロッパ

10.37.4 南アメリカ

10.37.5 中東およびアフリカ

10.38 北米のEコマース向け家具パッケージ市場(チャネルタイプ別)、2018年~2033年(千米ドル)

10.38.1 小売

10.38.2 卸売

10.39 北米のEコマース向け家具パッケージ市場(地域別、2018年~2033年)(単位:千米ドル)

10.39.1 アジア太平洋

10.39.2 北米

10.39.3 ヨーロッパ

10.39.4 南アメリカ

10.39.5 中東およびアフリカ

10.4 北米の木材および木製品(家具など)電子商取引向け梱包市場、チャネルタイプ別、2018年~2033年(千米ドル)

10.40.1 小売

10.40.2 卸売

10.41 北米の木材および木製品(家具など)電子商取引用梱包市場、地域別、2018年~2033年(千米ドル)

10.41.1 アジア太平洋

10.41.2 北米

10.41.3 ヨーロッパ

10.41.4 南アメリカ

10.41.5 中東およびアフリカ

10.42 北米の皮革および皮革製品の電子商取引向け包装市場、チャネルタイプ別、2018年~2033年(千米ドル)

10.42.1 小売

10.42.2 卸売

10.43 北米の皮革および皮革製品の電子商取引向け包装市場(地域別、2018年~2033年)(単位:千米ドル)

10.43.1 アジア太平洋

10.43.2 北米

10.43.3 ヨーロッパ

10.43.4 南アメリカ

10.43.5 中東・アフリカ

10.44 北米の電子商取引向け建設資材包装市場、チャネルタイプ別、2018年~2033年(千米ドル)

10.44.1 小売

10.44.2 卸売

10.45 北米の電子商取引向け梱包市場における建設資材の地域別市場規模、2018年~2033年(千米ドル)

10.45.1 アジア太平洋

10.45.2 北米

10.45.3 ヨーロッパ

10.45.4 南アメリカ

10.45.5 中東・アフリカ

10.46 北米の電子商取引向けタバコ製品パッケージ市場(チャネルタイプ別)、2018年~2033年(千米ドル)

10.46.1 小売

10.46.2 卸売

10.47 北米の電子商取引向けタバコ製品包装市場(地域別、2018年~2033年)(単位:千米ドル)

10.47.1 アジア太平洋

10.47.2 北米

10.47.3 ヨーロッパ

10.47.4 南アメリカ

10.47.5 中東・アフリカ

10.48 北米における電子商取引向けパッケージ市場(チャネルタイプ別)、2018年~2033年(千米ドル)

10.48.1 段ボール箱

10.48.2 バッグ

10.48.3 メーラー

10.48.4 ラベル

10.48.5 保護包装

10.48.6 パレットボックス

10.48.7 テープ

10.48.8 郵便包装

10.48.9 シュリンクフィルム

10.49 北米における電子商取引用包装市場(地域別、2018年~2033年)(単位:千米ドル)

10.49.1 アジア太平洋

10.49.2 北米

10.49.3 ヨーロッパ

10.49.4 南アメリカ

10.49.5 中東・アフリカ

11 北米電子商取引パッケージ市場(流通チャネル別)

11.1 概要

11.2 北米Eコマースパッケージ市場(流通チャネル別)、2018年~2033年(千米ドル)

11.2.1 直接

11.2.2 間接的

11.3 北米の電子商取引向けパッケージ市場における直接販売、タイプ別、2018年~2033年(千米ドル)

11.3.1 会社所有のウェブサイト

11.3.2 フィールドエージェント

11.3.3 直接契約

11.4 北米の電子商取引向けパッケージ市場における間接販売(タイプ別)、2018年~2033年(千米ドル)

11.4.1 販売業者/卸売業者

11.4.2 付加価値再販業者(VAR)

11.4.3 サードパーティのオンラインマーケットプレイス

11.5 北米の電子商取引における直接販売パッケージ市場、地域別、2018年~2033年(千米ドル)

11.5.1 アジア太平洋地域

11.5.2 北米

11.5.3 ヨーロッパ

11.5.4 南アメリカ

11.5.5 中東およびアフリカ

11.6 北米の電子商取引向けパッケージ市場における間接販売、地域別、2018年~2033年(千米ドル)

11.6.1 アジア太平洋地域

11.6.2 北米

11.6.3 ヨーロッパ

11.6.4 南アメリカ

11.6.5 中東およびアフリカ

12 北米Eコマース包装市場(地域別)

12.1 北米

12.1.1 米国

12.1.2 カナダ

12.1.3 メキシコ

13 北米Eコマースパッケージ市場:企業の状況

13.1 メーカー企業シェア分析:グローバル

14 SWOT分析

15 メーカー 会社概要

15.1 国際論文

15.1.1 会社概要

15.1.2 収益分析

15.1.3 企業株式分析

15.1.4 製品ポートフォリオ

15.1.5 最近の開発

15.2 アムコアPLC

15.2.1 会社概要

15.2.2 収益分析

15.2.3 企業株式分析

15.2.4 製品ポートフォリオ

15.2.5 最近の開発

15.3 DSスミス

15.3.1 会社概要

15.3.2 企業株式分析

15.3.3 製品ポートフォリオ

15.3.4 最近の開発

15.4 スマーフィット ウェストロック

15.4.1 会社概要

15.4.2 収益分析

15.4.3 企業株式分析

15.4.4 製品ポートフォリオ

15.4.5 最近の開発

15.5 パッケージングコーポレーションオブアメリカ。

15.5.1 会社のスナップショット

15.5.2 収益分析

15.5.3 企業株式分析

15.5.4 製品ポートフォリオ

15.5.5 最近の開発

15.6 3M

15.6.1 会社概要

15.6.2 収益分析

15.6.3 製品ポートフォリオ

15.6.4 最近の開発

15.7 アルトパック

15.7.1 会社概要

15.7.2 製品ポートフォリオ

15.7.3 最近の開発

15.8 エイブリィ・デニソン・コーポレーション

15.8.1 会社のスナップショット

15.8.2 収益分析

15.8.3 製品ポートフォリオ

15.8.4 最近の開発

15.9 青い箱のパッケージ

15.9.1 会社概要

15.9.2 製品ポートフォリオ

15.9.3 最近の開発

15.1 ボックスンAB

15.10.1 会社概要

15.10.2 製品ポートフォリオ

15.10.3 最近の開発

15.11 コスモフィルムズ

15.11.1 会社概要

15.11.2 収益分析

15.11.3 製品ポートフォリオ

15.11.4 最近の開発

15.12 エコパッケージ

15.12.1 会社概要

15.12.2 製品ポートフォリオ

15.12.3 最近の開発

15.13 ECB

15.13.1 会社概要

15.13.2 製品ポートフォリオ

15.13.3 最近の開発

15.14 フィルムグループ

15.14.1 会社概要

15.14.2 製品ポートフォリオ

15.14.3 最近の開発

15.15 ジョージア・パシフィックLLC

15.15.1 会社概要

15.15.2 製品ポートフォリオ

15.15.3 最近の開発

15.16 グリーンベイパッケージング社

15.16.1 会社概要

15.16.2 製品ポートフォリオ

15.16.3 最近の開発

15.17 IPG

15.17.1 会社概要

15.17.2 製品ポートフォリオ

15.17.3 最近の開発

15.18 クラビンSA

15.18.1 会社概要

15.18.2 収益分析

15.18.3 製品ポートフォリオ

15.18.4 最近の開発

15.19 モンディ

15.19.1 会社概要

15.19.2 収益分析

15.19.3 製品ポートフォリオ

15.19.4 最近の開発

15.2 ナインドラゴンズワールドワイド(中国)投資グループ株式会社

15.20.1 会社概要

15.20.2 収益分析

15.20.3 製品ポートフォリオ

15.20.4 最近の開発

15.21 王子ホールディングス株式会社。

15.21.1 会社概要

15.21.2 収益分析

15.21.3 製品ポートフォリオ

15.21.4 最近の開発

15.22 パックヘルプ

15.22.1 会社概要

15.22.2 製品ポートフォリオ

15.22.3 最近の開発

15.23 パックマンパッケージングプライベートリミテッド。

15.23.1 会社概要

15.23.2 製品ポートフォリオ

15.23.3 最近の開発

15.24 パックテック

15.24.1 会社概要

15.24.2 製品ポートフォリオ

15.24.3 最近の開発

15.25 プラットインダストリーズ社

15.25.1 会社概要

15.25.2 製品ポートフォリオ

15.25.3 最近の開発

15.26 プレジスLLC

15.26.1 会社概要

15.26.2 製品ポートフォリオ

15.26.3 最近の開発

15.27 プレム・インダストリーズ・インディア・リミテッド

15.27.1 会社概要

15.27.2 製品ポートフォリオ

15.27.3 最近の開発

15.28 ランパック

15.28.1 会社概要

15.28.2 収益分析

15.28.3 製品ポートフォリオ

15.28.4 最近の開発

15.29 密閉空気

15.29.1 会社概要

15.29.2 収益分析

15.29.3 製品ポートフォリオ

15.29.4 最近の開発

15.3 ストーラ・エンソ

15.30.1 会社概要

15.30.2 収益分析

15.30.3 製品ポートフォリオ

15.30.4 最近の開発

16 販売代理店会社概要

16.1 ブンツル株式会社

16.1.1 会社概要

16.1.2 収益分析

16.1.3 製品ポートフォリオ

16.1.4 最近の開発

16.2 マクファーレン・パッケージング(マクファーレン・グループPLCの子会社)

16.2.1 会社概要

16.2.2 収益分析

16.2.3 製品ポートフォリオ

16.2.4 最近の開発

16.3 ラジャパック株式会社

16.3.1 会社のスナップショット

16.3.2 製品ポートフォリオ

16.3.3 最近の開発

16.4 ULINE

16.4.1 会社のスナップショット

16.4.2 製品ポートフォリオ

16.4.3 最近の開発

16.5 ベリティブ運営会社

16.5.1 会社のスナップショット

16.5.2 製品ポートフォリオ

16.5.3 最近の開発

17 アンケート

関連レポート18件

表のリスト

表1 主要メーカーの生産能力

表2 ブランド比較分析

表3 消費者嗜好マトリックス

表4 規制対象範囲

表5 北米Eコマース包装市場(包装別)、2018年~2033年(千米ドル)

表6 北米Eコマース包装市場(包装別)、2018年~2033年(千単位)

表7 北米の電子商取引用段ボール箱市場(地域別、2018年~2033年)(単位:千米ドル)

表8 北米の電子商取引用段ボール箱市場(地域別、2018年~2033年)(単位:千個)

表9 北米の電子商取引用包装袋市場(種類別)、2018年~2033年(千米ドル)

表10 北米の電子商取引用包装袋市場(タイプ別)、2018年~2033年(千個)

表11 北米の電子商取引用包装袋市場(地域別)、2018年~2033年(千米ドル)

表12 北米の電子商取引用包装袋市場(地域別、2018年~2033年)(単位:千個)

表13 北米の電子商取引向け包装市場におけるメーラー(地域別)、2018年~2033年(千米ドル)

表14 北米の電子商取引向け包装市場におけるメーラー(地域別)、2018年~2033年(千台)

表15 北米の電子商取引パッケージ市場におけるラベル、地域別、2018年~2033年(千米ドル)

表16 北米の電子商取引パッケージ市場におけるラベル、地域別、2018年~2033年(千単位)

表17 北米の電子商取引包装用テープ市場(種類別)、2018年~2033年(千米ドル)

表18 北米の電子商取引包装用テープ市場(種類別)、2018年~2033年(千個)

表19 北米の電子商取引包装用テープ市場(地域別)、2018年~2033年(千米ドル)

表20 北米の電子商取引包装用テープ市場(地域別)、2018年~2033年(千個)

表21 北米の電子商取引用保護包装市場(タイプ別)、2018年~2033年(千米ドル)

表22 北米の電子商取引用保護包装市場(タイプ別)、2018年~2033年(千単位)

表23 北米の電子商取引用保護包装市場(地域別)、2018年~2033年(千米ドル)

表24 北米の電子商取引用保護包装市場(地域別)、2018年~2033年(千単位)

表25 北米の電子商取引用パレットボックス市場(地域別、2018年~2033年)(単位:千米ドル)

表26 北米の電子商取引用梱包市場におけるパレットボックス市場、地域別、2018年~2033年(千個)

表27 北米の電子商取引向け郵便包装市場における地域別市場規模、2018年~2033年(千米ドル)

表28 北米の電子商取引向け郵便包装市場における地域別市場規模、2018年~2033年(千単位)

表29 北米のEコマース包装用シュリンクフィルム市場(地域別)、2018年~2033年(千米ドル)

表30 北米シュリンクフィルムEコマース包装市場(地域別)、2018年~2033年(千単位)

表31 北米Eコマース包装市場(材質別)、2018年~2033年(千米ドル)

表32 北米の繊維ベースの電子商取引用包装市場、タイプ別、2018年~2033年(千米ドル)

表33 北米の電子商取引用段ボール包装市場(種類別)、2018年~2033年(千米ドル)

表34 北米の繊維ベースの電子商取引用包装市場、地域別、2018年~2033年(千米ドル)

表35 北米の電子商取引用包装市場におけるリサイクル材および使用済みリサイクル(PCR)プラスチック、地域別、2018年~2033年(単位:千米ドル)

表36 北米のEコマース包装市場におけるバイオベース材料、地域別、2018-2033年(千米ドル)

表37 北米の電子商取引用包装市場における従来型プラスチック(バージンプラスチック)の地域別市場、2018年~2033年(千米ドル)

表38 北米における電子商取引用包装市場におけるその他企業、地域別、2018年~2033年(千米ドル)

表39 北米Eコマース包装市場(エンドユーザー別)、2018年~2033年(千米ドル)

表40 北米のアパレル・アクセサリーEコマース包装市場、チャネルタイプ別、2018年~2033年(千米ドル)

表41 北米の電子商取引向けアパレル・アクセサリー包装市場(包装別)、2018年~2033年(千米ドル)

表42 北米のアパレル・アクセサリーEコマース包装市場(地域別)、2018年~2033年(千米ドル)

表43 北米の電子商取引向け電子機器・電気機器パッケージ市場(チャネルタイプ別)、2018年~2033年(千米ドル)

表44 北米の電子商取引向け電子機器・電気機器パッケージ市場(パッケージ別)、2018年~2033年(千米ドル)

表45 北米の電子商取引向け電子機器・電気機器パッケージ市場(タイプ別)、2018年~2033年(千米ドル)

表46 北米の電子商取引向け電子機器・電気機器パッケージ市場(地域別)、2018年~2033年(千米ドル)

表47 北米の電子商取引向け繊維包装市場、チャネルタイプ別、2018年~2033年(千米ドル)

表48 北米の電子商取引向け繊維包装市場(包装別)、2018年~2033年(千米ドル)

表49 北米の電子商取引向け繊維包装市場(地域別)、2018年~2033年(千米ドル)

表50 北米のEコマース向け家庭用包装市場(チャネル別)、2018年~2033年(千米ドル)

表51 北米のEコマース向け包装市場における世帯数(包装別)、2018年~2033年(千米ドル)

表52 北米の電子商取引における家庭用包装市場、地域別、2018年~2033年(千米ドル)

表53 北米パーソナルケアeコマースパッケージ市場、チャネルタイプ別、2018-2033年(千米ドル)

表54 北米のEコマース向けパーソナルケア製品パッケージ市場(パッケージ別)、2018年~2033年(千米ドル)

表55 北米パーソナルケアEコマースパッケージ市場(地域別)、2018年~2033年(千米ドル)

表56 北米のEコマース向け食品・飲料包装市場(チャネルタイプ別)、2018年~2033年(千米ドル)

表57 北米のEコマース向け食品・飲料包装市場(包装別)、2018年~2033年(千米ドル)

表58 北米のEコマース向け食品・飲料包装市場(タイプ別)、2018年~2033年(千米ドル)

表59 北米のEコマース向け食品・飲料包装市場(地域別)、2018年~2033年(千米ドル)

表60 北米の電子商取引向け医薬品包装市場(チャネルタイプ別)、2018年~2033年(千米ドル)

表61 北米の電子商取引向け医薬品包装市場(包装別)、2018年~2033年(千米ドル)

表62 北米の電子商取引向け医薬品包装市場(地域別)、2018年~2033年(千米ドル)

表63 北米自動車電子商取引パッケージ市場(チャネルタイプ別)、2018年~2033年(千米ドル)

表64 北米自動車電子商取引パッケージ市場(パッケージ別)、2018年~2033年(千米ドル)

表65 北米自動車電子商取引パッケージ市場(商品タイプ別)、2018年~2033年(千米ドル)

表66 北米の自動車電子商取引向けパッケージ市場(地域別)、2018年~2033年(千米ドル)

表67 北米の電子商取引用包装市場における金属加工製品、チャネルタイプ別、2018年~2033年(千米ドル)

表68 北米の電子商取引用包装市場における金属加工製品、地域別、2018年~2033年(千米ドル)

表69 北米の電子商取引向け包装市場における化学製品、チャネルタイプ別、2018年~2033年(千米ドル)

表70 北米の電子商取引包装市場における化学製品、地域別、2018-2033年(千米ドル)

表71 北米の電子商取引における農業用包装市場、チャネルタイプ別、2018年~2033年(千米ドル)

表72 北米の農業向け電子商取引包装市場(タイプ別)、2018年~2033年(千米ドル)

表73 北米の電子商取引における農業包装市場(地域別)、2018年~2033年(千米ドル)

表74 北米のEコマース向け家具パッケージ市場(チャネルタイプ別)、2018年~2033年(千米ドル)

表75 北米のEコマース向け家具パッケージ市場(地域別)、2018年~2033年(千米ドル)

表76 北米の木材および木製品(家具など)の電子商取引向け梱包市場、チャネルタイプ別、2018年~2033年(千米ドル)

表77 北米の木材および木製品(家具など)の電子商取引向け梱包市場、地域別、2018年~2033年(千米ドル)

表78 北米の皮革および皮革製品電子商取引包装市場、チャネルタイプ別、2018-2033年(千米ドル)

表79 北米の皮革および皮革製品電子商取引包装市場(地域別)、2018年~2033年(千米ドル)

表80 北米の電子商取引向け梱包市場における建設資材、チャネル別、2018年~2033年(千米ドル)

表81 北米の電子商取引向け梱包市場における建設資材、地域別、2018年~2033年(千米ドル)

表82 北米の電子商取引向けタバコ製品パッケージ市場、チャネルタイプ別、2018年~2033年(千米ドル)

表83 北米の電子商取引向けタバコ製品包装市場(地域別)、2018年~2033年(千米ドル)

表84 北米における電子商取引用包装市場におけるその他企業、チャネルタイプ別、2018年~2033年(千米ドル)

表85 北米における電子商取引用包装市場におけるその他企業、包装別、2018年~2033年(千米ドル)

表86 北米における電子商取引用包装市場におけるその他企業、地域別、2018年~2033年(千米ドル)

表87 北米Eコマースパッケージ市場(流通チャネル別)、2018年~2033年(千米ドル)

表88 北米の電子商取引における直接販売パッケージ市場、タイプ別、2018-2033年(千米ドル)

表89 北米の電子商取引パッケージ市場における間接販売、タイプ別、2018-2033年(千米ドル)

表90 北米の電子商取引における直接販売パッケージ市場、地域別、2018年~2033年(千米ドル)

表91 北米の電子商取引向け包装市場における間接販売、地域別、2018年~2033年(千米ドル)

表92 北米

表93 北米Eコマース包装市場(国別)、2018年~2033年(千米ドル)

表94 北米

表95 北米Eコマース包装市場(国別)、2018年~2033年(千単位)

テーブル 96,000

表97 北米Eコマース包装市場(包装別)、2018年~2033年(千米ドル)

表98 北米Eコマース包装市場(包装別)、2018年~2033年(千単位)

表99 北米の電子商取引用包装袋市場(タイプ別)、2018年~2033年(千米ドル)

表100 北米の電子商取引用包装袋市場(タイプ別)、2018年~2033年(千個)

表101 北米の電子商取引包装用テープ市場(種類別)、2018年~2033年(千米ドル)

表102 北米の電子商取引包装用テープ市場(種類別)、2018年~2033年(千個)

表103 北米の電子商取引用保護包装市場(タイプ別)、2018年~2033年(千米ドル)

表104 北米の電子商取引用保護包装市場(タイプ別)、2018年~2033年(千単位)

表105 北米Eコマース包装市場(材質別)、2018年~2033年(千米ドル)

表106 北米の繊維ベースの電子商取引用包装市場(タイプ別)、2018年~2033年(千米ドル)

表107 北米の電子商取引用段ボール包装市場(タイプ別)、2018年~2033年(千米ドル)

表108 北米Eコマース包装市場(エンドユーザー別)、2018年~2033年(千米ドル)

表109 北米のアパレル・アクセサリーEコマースパッケージ市場、チャネルタイプ別、2018年~2033年(千米ドル)

表110 北米の電子商取引向けアパレル・アクセサリー包装市場(包装別)、2018年~2033年(千米ドル)

表111 北米の電子商取引向け電子機器・電気機器パッケージ市場(チャネルタイプ別)、2018年~2033年(千米ドル)

表112 北米の電子商取引向け電子機器・電気機器パッケージ市場(パッケージ別)、2018年~2033年(千米ドル)

表113 北米の電子商取引向け電子機器・電気機器パッケージ市場(タイプ別)、2018年~2033年(千米ドル)

表114 北米の電子商取引向け繊維包装市場、チャネルタイプ別、2018年~2033年(千米ドル)

表115 北米の電子商取引向け繊維包装市場(包装別)、2018年~2033年(千米ドル)

表116 北米のEコマース向け家庭用包装市場(チャネル別)、2018年~2033年(千米ドル)

表117 北米のEコマース向け包装市場における世帯数(包装別)、2018年~2033年(千米ドル)

表118 北米パーソナルケアEコマースパッケージ市場、チャネルタイプ別、2018-2033年(千米ドル)

表119 北米のEコマース向けパーソナルケア製品パッケージ市場(パッケージ別)、2018年~2033年(千米ドル)

表120 北米のEコマース向け食品・飲料包装市場(チャネルタイプ別)、2018年~2033年(千米ドル)

表121 北米のEコマース向け食品・飲料包装市場(包装別)、2018年~2033年(千米ドル)

表122 北米のEコマース向け食品・飲料包装市場(タイプ別)、2018年~2033年(千米ドル)

表123 北米の電子商取引向け医薬品包装市場(チャネルタイプ別)、2018年~2033年(千米ドル)

表124 北米の電子商取引向け医薬品包装市場(包装別)、2018年~2033年(千米ドル)

表125 北米自動車電子商取引パッケージ市場(チャネルタイプ別)、2018年~2033年(千米ドル)

表126 北米自動車電子商取引パッケージ市場(パッケージ別)、2018年~2033年(千米ドル)

表127 北米自動車電子商取引パッケージ市場(商品タイプ別)、2018年~2033年(千米ドル)

表128 北米の電子商取引用包装市場における金属加工製品、チャネルタイプ別、2018年~2033年(千米ドル)

表129 北米の電子商取引向け包装市場における化学製品、チャネルタイプ別、2018年~2033年(千米ドル)

表130 北米の電子商取引における農業用包装市場、チャネルタイプ別、2018年~2033年(千米ドル)

表131 北米のEコマース向け農業包装市場(タイプ別)、2018年~2033年(千米ドル)

表132 北米のEコマース向け家具パッケージ市場(チャネルタイプ別)、2018年~2033年(千米ドル)

表133 北米の木材および木製品(家具など)の電子商取引向け梱包市場、チャネルタイプ別、2018年~2033年(千米ドル)

表134 北米の皮革および皮革製品Eコマース包装市場、チャネルタイプ別、2018-2033年(千米ドル)

表135 北米の電子商取引向け梱包市場における建設資材、チャネルタイプ別、2018年~2033年(千米ドル)

表136 北米の電子商取引向けタバコ製品パッケージ市場、チャネルタイプ別、2018年~2033年(千米ドル)

表137 北米における電子商取引用包装市場におけるその他企業、チャネルタイプ別、2018年~2033年(千米ドル)

表138 北米における電子商取引用包装市場におけるその他企業、包装別、2018年~2033年(千米ドル)

表139 北米Eコマースパッケージ市場(流通チャネル別)、2018年~2033年(千米ドル)

表140 北米の電子商取引における直接販売パッケージ市場、タイプ別、2018-2033年(千米ドル)

表141 北米の電子商取引パッケージ市場における間接販売、タイプ別、2018-2033年(千米ドル)

表142 米国Eコマース包装市場(包装別)、2018年~2033年(千米ドル)

表143 米国電子商取引パッケージ市場(パッケージ別)、2018年~2033年(千単位)

表144 米国電子商取引包装市場における袋の種類別市場規模、2018年~2033年(単位:千米ドル)

表145 米国電子商取引包装市場における袋の種類別市場規模、2018年~2033年(単位:千個)

表146 米国電子商取引包装用テープ市場、タイプ別、2018年~2033年(千米ドル)

表147 米国電子商取引包装市場におけるテープ(種類別)、2018年~2033年(千個)

表148 米国電子商取引包装市場における保護包装、タイプ別、2018-2033年(千米ドル)

表149 米国電子商取引包装市場における保護包装、タイプ別、2018年~2033年(千単位)

表150 米国Eコマース包装市場(材質別)、2018年~2033年(千米ドル)

表151 米国繊維ベースの電子商取引用包装市場、タイプ別、2018年~2033年(千米ドル)

表152 米国電子商取引包装市場における段ボールの種類別市場規模(2018年~2033年、単位:千米ドル)

表153 米国電子商取引パッケージ市場、エンドユーザー別、2018-2033年(千米ドル)

表154 米国アパレル・アクセサリーEコマース包装市場、チャネルタイプ別、2018年~2033年(千米ドル)

表155 米国アパレル・アクセサリーのEコマース包装市場(包装別)、2018年~2033年(千米ドル)

表156 米国電子商取引向け電子機器・電気製品パッケージ市場(チャネルタイプ別)、2018年~2033年(千米ドル)

表157 米国電子商取引向け電子機器・電気機器包装市場(包装別)、2018年~2033年(千米ドル)

表158 米国電子商取引向け電子機器・電気機器パッケージ市場(タイプ別)、2018年~2033年(千米ドル)

表159 米国電子商取引向け繊維包装市場、チャネルタイプ別、2018年~2033年(千米ドル)

表160 米国電子商取引向け繊維包装市場(包装別)、2018年~2033年(千米ドル)

表161 米国家庭向け電子商取引包装市場、チャネルタイプ別、2018年~2033年(千米ドル)

表162 米国世帯の電子商取引包装市場、包装別、2018年~2033年(千米ドル)

表163 米国パーソナルケア製品Eコマースパッケージ市場、チャネルタイプ別、2018-2033年(千米ドル)

表164 米国パーソナルケア製品電子商取引包装市場(包装別)、2018年~2033年(千米ドル)

表165 米国食品・飲料のEコマース包装市場(チャネルタイプ別)、2018年~2033年(千米ドル)

表166 米国食品・飲料の電子商取引向け包装市場(包装別)、2018年~2033年(千米ドル)

表167 米国食品・飲料の電子商取引向け包装市場(タイプ別)、2018年~2033年(千米ドル)

表168 米国医薬品の電子商取引包装市場、チャネルタイプ別、2018年~2033年(千米ドル)

表169 米国医薬品電子商取引包装市場(包装別)、2018年~2033年(千米ドル)

表170 米国自動車電子商取引パッケージ市場(チャネルタイプ別)、2018年~2033年(千米ドル)

表171 米国自動車電子商取引パッケージ市場(パッケージ別)、2018年~2033年(千米ドル)

表172 米国自動車電子商取引パッケージ市場(商品タイプ別)、2018年~2033年(千米ドル)

表173 米国電子商取引包装市場における金属加工製品、チャネルタイプ別、2018年~2033年(千米ドル)

表174 米国電子商取引包装市場における化学製品、チャネルタイプ別、2018-2033年(千米ドル)

表175 米国農業電子商取引包装市場、チャネルタイプ別、2018-2033年(千米ドル)

表176 米国農業電子商取引包装市場(タイプ別)、2018年~2033年(千米ドル)

表177 米国Eコマース向け家具パッケージ市場、チャネルタイプ別、2018年~2033年(千米ドル)

表178 米国の木材および木製品(家具など)の電子商取引向け梱包市場、チャネルタイプ別、2018年~2033年(千米ドル)

表179 米国皮革・皮革製品の電子商取引包装市場、チャネルタイプ別、2018年~2033年(千米ドル)

表180 米国Eコマース向け梱包市場における建設資材、チャネル別、2018年~2033年(千米ドル)

表181 米国電子商取引向けタバコ製品パッケージ市場、チャネルタイプ別、2018年~2033年(千米ドル)

表182 米国Eコマース包装市場におけるその他企業、チャネルタイプ別、2018-2033年(千米ドル)

表183 米国Eコマース包装市場におけるその他企業、包装別、2018-2033年(千米ドル)

表184 米国電子商取引パッケージ市場、流通チャネル別、2018年~2033年(千米ドル)

表185 米国電子商取引向け包装市場における直接販売、タイプ別、2018年~2033年(千米ドル)

表186 米国電子商取引パッケージ市場における間接販売、タイプ別、2018-2033年(千米ドル)

表187 カナダ電子商取引包装市場(包装別)、2018年~2033年(千米ドル)

表188 カナダ電子商取引包装市場(包装別)、2018年~2033年(千単位)

表189 カナダの電子商取引用包装市場における袋の種類別市場規模、2018年~2033年(千米ドル)

表190 カナダの電子商取引用包装市場における袋の種類別、2018年~2033年(千個)

表191 カナダの電子商取引包装用テープ市場、種類別、2018年~2033年(千米ドル)

表192 カナダの電子商取引包装市場におけるテープ、タイプ別、2018-2033年(千単位)

表193 カナダの電子商取引用保護包装市場、タイプ別、2018-2033年(千米ドル)

表194 カナダの電子商取引用保護包装市場、タイプ別、2018-2033年(千単位)

表195 カナダ電子商取引包装市場(材質別)、2018年~2033年(千米ドル)

表196 カナダの繊維ベースの電子商取引用包装市場、タイプ別、2018-2033年(千米ドル)

表197 カナダの電子商取引用段ボール包装市場(種類別)、2018年~2033年(千米ドル)

表198 カナダ電子商取引パッケージ市場、エンドユーザー別、2018-2033年(千米ドル)

表199 カナダの電子商取引におけるアパレル・アクセサリーの包装市場、チャネルタイプ別、2018年~2033年(千米ドル)

表200 カナダの電子商取引におけるアパレル・アクセサリーの包装市場、包装別、2018年~2033年(千米ドル)

表201 カナダの電子商取引向け電子機器・電気機器パッケージ市場、チャネルタイプ別、2018年~2033年(千米ドル)

表202 カナダの電子商取引向け電子機器・電気機器包装市場(包装別)、2018年~2033年(千米ドル)

表203 カナダの電子商取引向け電子機器・電気機器パッケージ市場(タイプ別)、2018年~2033年(千米ドル)

表204 カナダの電子商取引向け繊維包装市場、チャネルタイプ別、2018-2033年(千米ドル)

表205 カナダの電子商取引向け繊維包装市場(包装別)、2018年~2033年(千米ドル)

表206 カナダの電子商取引における世帯向け包装市場、チャネルタイプ別、2018-2033年(千米ドル)

表207 カナダの電子商取引における世帯向け包装市場、包装別、2018年~2033年(千米ドル)

表208 カナダのEコマース向けパーソナルケア製品パッケージ市場(チャネルタイプ別)、2018年~2033年(千米ドル)

表209 カナダのEコマース向けパーソナルケア製品パッケージ市場(パッケージ別)、2018年~2033年(千米ドル)

表210 カナダのEコマース向け食品・飲料包装市場、チャネルタイプ別、2018年~2033年(千米ドル)

表211 カナダの電子商取引における食品・飲料の包装市場、包装別、2018年~2033年(千米ドル)

表212 カナダのEコマース向け食品・飲料包装市場(タイプ別)、2018年~2033年(千米ドル)

表213 カナダの電子商取引における医薬品包装市場、チャネルタイプ別、2018-2033年(千米ドル)

表214 カナダの電子商取引における医薬品包装市場(包装別)、2018年~2033年(千米ドル)

表215 カナダの自動車電子商取引パッケージ市場、チャネルタイプ別、2018-2033年(千米ドル)

表216 カナダの自動車電子商取引向けパッケージ市場(パッケージ別)、2018年~2033年(千米ドル)

表217 カナダの自動車電子商取引向けパッケージ市場(商品タイプ別)、2018年~2033年(千米ドル)

表218 カナダの電子商取引用包装市場における金属加工製品、チャネルタイプ別、2018-2033年(千米ドル)

表219 カナダの電子商取引包装市場における化学製品、チャネルタイプ別、2018-2033年(千米ドル)

表220 カナダの電子商取引における農業包装市場、チャネルタイプ別、2018-2033年(千米ドル)

表221 カナダの電子商取引における農業包装市場、タイプ別、2018-2033年(千米ドル)

表222 カナダのEコマース向け家具パッケージ市場、チャネルタイプ別、2018-2033年(千米ドル)

表223 カナダの木材および木製品(家具など)の電子商取引向け梱包市場、チャネルタイプ別、2018年~2033年(千米ドル)

表224 カナダの皮革および皮革製品の電子商取引包装市場、チャネルタイプ別、2018-2033年(千米ドル)

表225 カナダの電子商取引向け梱包市場における建設資材、チャネルタイプ別、2018-2033年(千米ドル)

表226 カナダの電子商取引向けタバコ製品パッケージ市場、チャネルタイプ別、2018年~2033年(千米ドル)

表227 カナダの電子商取引パッケージ市場におけるその他企業、チャネルタイプ別、2018-2033年(千米ドル)

表228 カナダの電子商取引用包装市場におけるその他企業、包装別、2018年~2033年(千米ドル)

表229 カナダ電子商取引パッケージ市場、流通チャネル別、2018-2033年(千米ドル)

表230 カナダの電子商取引における直接販売パッケージ市場、タイプ別、2018-2033年(千米ドル)

表231 カナダの電子商取引パッケージ市場における間接販売、タイプ別、2018-2033年(千米ドル)

表232 メキシコ電子商取引パッケージ市場(パッケージ別)、2018年~2033年(千米ドル)

表233 メキシコ電子商取引包装市場(包装別)、2018年~2033年(千単位)

表234 メキシコの電子商取引用包装市場における袋の種類別市場規模、2018年~2033年(千米ドル)

表235 メキシコの電子商取引用包装市場における袋の種類別、2018年~2033年(千個)

表236 メキシコの電子商取引包装用テープ市場、種類別、2018-2033年(千米ドル)

表237 メキシコの電子商取引包装市場におけるテープ、タイプ別、2018-2033年(千個)

表238 メキシコの電子商取引用保護包装市場、タイプ別、2018-2033年(千米ドル)

表239 メキシコの電子商取引用保護包装市場、タイプ別、2018-2033年(千単位)

表240 メキシコ電子商取引包装市場(材質別)、2018年~2033年(千米ドル)

表241 メキシコの繊維ベースの電子商取引用包装市場、タイプ別、2018-2033年(千米ドル)

表242 メキシコの電子商取引用段ボール包装市場(種類別)、2018年~2033年(千米ドル)

表243 メキシコ電子商取引パッケージ市場、エンドユーザー別、2018-2033年(千米ドル)

表244 メキシコの電子商取引向けアパレル・アクセサリー包装市場、チャネルタイプ別、2018年~2033年(千米ドル)

表245 メキシコの電子商取引用アパレル・アクセサリー包装市場(包装別)、2018年~2033年(千米ドル)

表246 メキシコの電子商取引向け電子機器・電気機器パッケージ市場、チャネルタイプ別、2018年~2033年(千米ドル)

表247 メキシコの電子商取引向け電子機器・電気機器包装市場(包装別)、2018年~2033年(千米ドル)

表248 メキシコの電子商取引向け電子機器・電気機器パッケージ市場(タイプ別)、2018年~2033年(千米ドル)

表249 メキシコの電子商取引向け繊維包装市場、チャネルタイプ別、2018-2033年(千米ドル)

表250 メキシコの電子商取引向け繊維包装市場(包装別)、2018年~2033年(千米ドル)

表251 メキシコの電子商取引における家庭用包装市場、チャネルタイプ別、2018-2033年(千米ドル)

表252 メキシコの電子商取引における世帯向け包装市場、包装別、2018-2033年(千米ドル)

表253 メキシコのパーソナルケア製品Eコマースパッケージ市場、チャネルタイプ別、2018-2033年(千米ドル)

表254 メキシコのEコマース向けパーソナルケア製品パッケージ市場(パッケージ別)、2018年~2033年(千米ドル)

表255 メキシコのEコマース向け食品・飲料包装市場(チャネルタイプ別)、2018年~2033年(千米ドル)

表256 メキシコの電子商取引における食品・飲料の包装市場、包装別、2018年~2033年(千米ドル)

表257 メキシコのEコマース向け食品・飲料包装市場(タイプ別)、2018年~2033年(千米ドル)

表258 メキシコの電子商取引における医薬品包装市場、チャネルタイプ別、2018-2033年(千米ドル)

表259 メキシコの電子商取引向け医薬品包装市場(包装別)、2018年~2033年(千米ドル)

表260 メキシコの自動車電子商取引パッケージ市場、チャネルタイプ別、2018-2033年(千米ドル)

表261 メキシコの自動車電子商取引向け包装市場(包装別)、2018年~2033年(千米ドル)

表262 カナダの自動車電子商取引向けパッケージ市場(商品タイプ別)、2018年~2033年(千米ドル)

表263 メキシコの電子商取引用包装市場における金属加工製品、チャネルタイプ別、2018-2033年(千米ドル)

表264 メキシコの電子商取引包装市場における化学製品、チャネルタイプ別、2018-2033年(千米ドル)

表265 メキシコの電子商取引における農業包装市場、チャネルタイプ別、2018-2033年(千米ドル)

表266 メキシコの電子商取引における農業包装市場、タイプ別、2018-2033年(千米ドル)

表267 メキシコのEコマース向け家具パッケージ市場、チャネルタイプ別、2018-2033年(千米ドル)

表268 メキシコの木材および木製品(家具など)の電子商取引向け梱包市場、チャネルタイプ別、2018年~2033年(千米ドル)

表269 メキシコの皮革および皮革製品の電子商取引包装市場、チャネルタイプ別、2018-2033年(千米ドル)

表270 メキシコの電子商取引向け梱包市場における建設資材、チャネルタイプ別、2018-2033年(千米ドル)

表271 メキシコの電子商取引用タバコ製品包装市場、チャネルタイプ別、2018-2033年(千米ドル)

表272 メキシコの電子商取引パッケージ市場におけるその他企業、チャネルタイプ別、2018-2033年(千米ドル)

表273 メキシコの電子商取引用包装市場におけるその他企業、包装別、2018年~2033年(千米ドル)

表274 メキシコ電子商取引パッケージ市場、流通チャネル別、2018-2033年(千米ドル)

表275 メキシコの電子商取引における直接販売パッケージ市場、タイプ別、2018-2033年(千米ドル)

表276 メキシコの電子商取引パッケージ市場における間接販売、タイプ別、2018-2033年(千米ドル)

図表一覧

図1 北米Eコマース包装市場

図2 北米Eコマースパッケージ市場:データ三角測量

図3 北米Eコマースパッケージ市場:DROC分析

図4 北米Eコマース包装市場:国別市場分析

図5 北米Eコマースパッケージ市場:企業調査分析

図6 北米Eコマースパッケージ市場:多変量モデリング

図7 北米Eコマースパッケージ市場:インタビュー人口統計

図8 北米Eコマースパッケージ市場:DBMR市場ポジショングリッド

図9 北米Eコマースパッケージ市場:ベンダーシェア分析

図10 市場アプリケーションカバレッジグリッド

図11 エグゼクティブサマリー

図12 北米のEコマースパッケージ市場はパッケージ別に9つのセグメントに分かれている(2025年)

図13 戦略的意思決定

図14 北米Eコマースパッケージ市場:セグメンテーション

図15 新興市場における地域的なインターネットとスマートフォンの普及は、2026年から2033年の予測期間において北米の電子商取引パッケージ市場を牽引すると予想される

図16 2026年と2033年には、北米の電子商取引包装市場で段ボール箱が最大の市場シェアを占めると予想されている。

図17 国・地域別特許

図18 出願人別特許

図19 IPCコード別特許

図20 公開年別特許

図21 北米Eコマース包装市場、2025-2033年、平均販売価格(USD/KG)

図22 企業とブランドの概要

図23 市場のダイナミクス

図24 北米Eコマース包装市場(包装別、2025年)

図25 北米Eコマース包装市場(材質別、2025年)

図26 北米Eコマース包装市場(エンドユーザー別、2025年)

図27 北米Eコマースパッケージ市場(流通チャネル別、2025年)

図28 北米Eコマース包装市場:スナップショット

図29 北米Eコマース包装市場:企業シェア2025(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。