北米フレキシブルプリント回路(FPC)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

6.01 Billion

USD

1,498.00 Billion

2024

2032

USD

6.01 Billion

USD

1,498.00 Billion

2024

2032

| 2025 –2032 | |

| USD 6.01 Billion | |

| USD 1,498.00 Billion | |

| % | |

|

北米フレキシブルプリント回路(FPC)市場セグメンテーション:タイプ別(多層、両面、片面、リジッドフレキシブル回路、デュアルアクセス、スカルプチャードFPCなど)、製造プロセス別(サブトラクティブプロセス、アディティブプロセス、接着剤付きおよび接着剤なしのラミネーション)、材質別(ベースマテリアルおよび導体材料)、柔軟性別(スタティックフレックス(フレックストゥインストール)、ダイナミックフレックス(フレックストゥフィット/ムーブ)、ロール可能/折りたたみ可能)、フォームファクター別(標準厚さ、超薄型(200 µM))、エンドユーザー別(民生用電子機器、自動車、産業・ロボット工学、IoT・スマートデバイス、医療機器、通信、航空宇宙・防衛、その他)、流通チャネル別(直接販売および間接販売) - 2032年までの業界動向と予測

北米フレキシブルプリント回路(FPC)市場規模

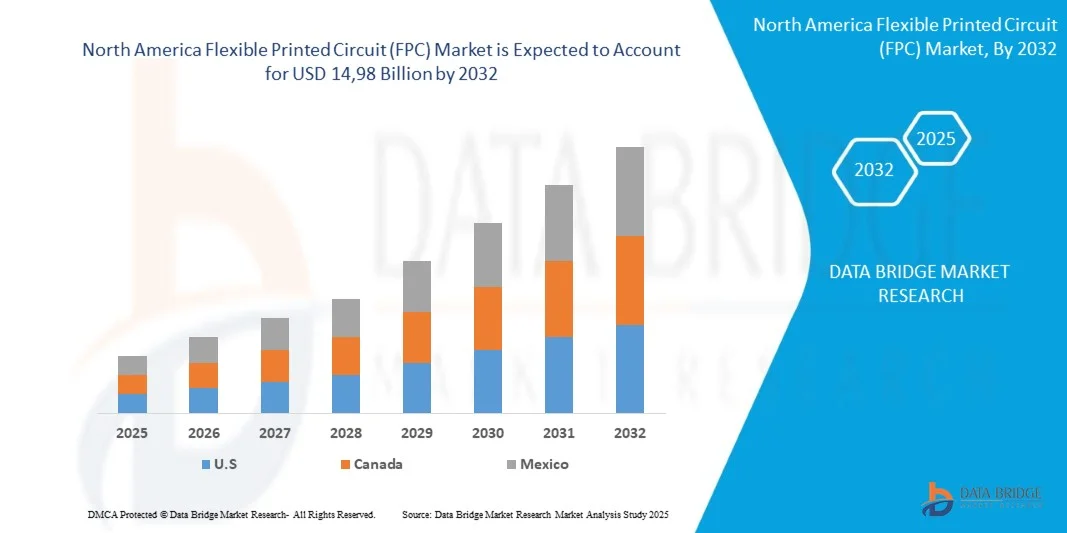

- 北米のフレキシブルプリント回路(FPC)市場は、2024年の60億1000万米ドルから2032年には149億8000万米ドルに達すると予想されており、2025年から2032年の予測期間に12.2%の大幅なCAGRで成長すると予想されています。

- 北米のフレキシブル プリント回路 (FPC) 市場の成長は、さまざまな業界における小型で軽量な電子デバイスの需要の高まりに大きく影響され、高性能で省スペースの相互接続ソリューションが求められています。

- この拡大は、ウェアラブルや電気自動車を含む、地域の民生用電子機器および自動車分野への投資増加によってさらに支えられており、信頼性と柔軟性に優れたFPC技術の需要を牽引しています。さらに、FPC向けの先進的な材料と製造プロセスの普及と採用が進み、柔軟性、耐久性、信号整合性の向上を実現することで、市場へのアクセスと持続的な成長に貢献しています。

北米フレキシブルプリント回路(FPC)市場分析

- 北米におけるデジタル化、IoTの統合、そして小型化の推進を背景に、小型で高性能な電子機器への需要が高まり、この地域におけるフレキシブルプリント基板(FPC)の需要を牽引する大きなトレンドとなっています。電子機器の機能が急増するにつれ、従来のリジッドPCBは柔軟性とスペース効率の面で限界に直面しています。

- 北米のフレキシブルプリント回路市場は、主に、民生用電子機器、自動車、医療機器における高度な相互接続性と小型化への重要なニーズ、そしてスマートフォン、ウェアラブル端末、先進ディスプレイ技術などの業界におけるフレキシブル部品の高い利用率によって牽引されています。市場は、材料科学における技術革新のペースと、北米の規格や製品開発サイクルを含む電子機器設計に関する規制環境の影響を受けており、これらが全体的な採用に影響を与えています。

- 米国は、家電製品製造への投資増加と先進的な自動車システムの採用拡大により、北米フレキシブルプリント回路(FPC)市場において、最も大きなシェアを占め、最も急速に成長する地域になると予想されています。この地域の市場は、デバイスの機能性を高め、フォームファクタを最小化するために、信頼性が高く省スペースな相互接続ソリューションへの切実な需要が大きな特徴となっています。これは、スマートデバイスへの取り組みが拡大する多くの先進国で共通する傾向です。

- 多層セグメントは、北米のフレキシブルプリント回路市場で支配的なタイプであり、2025年には34.28%の市場シェアを占めています。これは、コンパクトでコスト効率の高い電子機器の堅調な成長を反映しており、相互接続性の簡素化と製造の複雑さの軽減のために多層セグメントを継続的かつ戦略的に展開する必要があり、これらの材料は北米の電子機器およびポータブルデバイスの将来において重要なコンポーネントとして位置付けられます。

レポートの範囲と北米 フレキシブルプリント回路(FPC)市場のセグメンテーション

|

属性 |

北米フレキシブルプリント回路(FPC)主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

北米フレキシブルプリント回路(FPC)市場動向

「電気自動車およびハイブリッド車におけるフレキシブル回路の需要増加」

- 電気自動車およびハイブリッド車生産への移行の加速は、北米フレキシブルプリント回路(FPC)市場にとって大きな牽引力となっています。OEM(相手先ブランド製造会社)やティアサプライヤーが、バッテリーシステム、先進運転支援システム、高度なインフォテインメント、軽量化といった要件に対応するために車両アーキテクチャを再構築するにつれ、高度に統合され、より薄型で、より柔軟な配線および相互接続ソリューションの需要が高まっています。

- フレキシブルプリント回路(FPC)は、軽量化、コンパクトなフォームファクタ、そして高い配線密度という魅力的な組み合わせを提供し、電動モビリティのエコシステムに適合しています。政府や産業界によるこれらの要件への認識の高まりは、重点的なプログラムや投資を通じて、自動車用途におけるFPCの採用拡大をさらに後押ししています。

- 例えば、2024年4月、Ennoviは電気自動車のバッテリーセル接触システムの低電圧接続用の新しいフレキシブル回路製造プロセスを導入し、この技術を従来のフレキシブルプリント回路に代わる持続可能でサイズが最適化された代替品として明確に位置付けました。

- 電気自動車およびハイブリッド車への移行の拡大は、北米のフレキシブルプリント回路(FPC)市場にとって重要な触媒となっています。自動車メーカーが先進的なバッテリーシステム、運転支援技術、そしてソフトウェア定義の車両アーキテクチャを統合するにつれ、軽量で高密度、かつ柔軟な相互接続ソリューションに対する需要が大幅に高まっています。

- フレキシブルプリント回路は、軽量化、コンパクトなフォームファクタ、そして強化された配線機能を備え、これらの要件を満たす独自の位置にあります。政府の取り組み、研究プログラム、そして産業界の投資によって支えられています。

北米フレキシブルプリント回路(FPC)市場の動向

ドライバ

「自動車および医療用電子機器におけるFPC採用の拡大」

- 自動車および医療用電子機器におけるフレキシブルプリント回路(FPC)の採用拡大は、北米FPC市場の大きな牽引役となっています。自動車分野では、車両の電動化、先進運転支援システム(ADAS)、車内機能の向上により、OEMおよびティアサプライヤーは、ハーネスの複雑さを軽減し、より高い集積密度を実現する、より薄型、軽量、かつ快適な相互接続の仕様策定を迫られています。これらの要件は、FPC技術によって満たすことができます。

- 医療用電子機器分野では、ウェアラブルモニター、埋め込み型センサー、低侵襲診断プラットフォームの成長により、屈曲性・生体適合性を備えたインターコネクトや埋め込み型センサーアレイの需要が加速しています。規制当局や資金提供機関は、ターゲットを絞ったガイダンスやイノベーションプログラムを通じて、この傾向を強化しています。

- フレキシブルハイブリッドエレクトロニクスに資金を提供し、サプライチェーンの回復力をサポートする公共部門および産業のイノベーションプログラムは、規模拡大に対する技術的および商業的障壁をさらに低減し、それによってアプリケーションレベルの需要をFPCサプライヤーが調達可能な量に変換します。

- 例えば、2024年4月、欧州委員会のニュースリリースでは、BAYFLEXイニシアチブ(欧州委員会のCORDISデータベース経由)が強調され、電気生理学的信号の検出と分類のために曲げ可能な基板上に設計された柔軟な有機電子センサーパッチの開発について報告されました。

- フレキシブルプリント回路(FPC)の自動車および医療用電子機器への統合が加速していることは、北米のFPC市場を形成する上で極めて重要な要因となっています。自動車用途においては、電動化、インテリジェント運転支援システム、そして車室内のデジタル化の進展により、配線の複雑さを軽減しながら性能を最適化する、軽量で柔軟性が高く、省スペースな相互接続ソリューションへの需要が高まっています。

- 例えば、2024年3月、米国国防総省は、極超音速兵器システム用のプリント回路基板アセンブリの国内製造を拡大するための国防生産法投資(DPAI)プログラムに基づく助成金を発表し、先進的な防衛プラットフォームの電子機器製造能力を強化するという戦略的推進を強調した。

抑制/挑戦

「高価なポリイミドと銅材料へのFPC製造の依存」

- 北米のフレキシブルプリント回路(FPC)市場は、ポリイミドフィルムや銅箔といった高コスト材料に大きく依存しています。これらの材料は、現代のFPCに求められる曲げ耐久性、高い熱性能・電気性能、そして小型化を実現する上で重要な役割を果たしています。

- 原材料費の高騰と変動、そしてポリイミド基板と銅のサプライチェーンのボトルネックにより、製造コスト基盤が上昇し、利益率の柔軟性が低下し、小規模な新規参入企業や数量に敏感なバイヤーにとって障壁が高まっています。

- その結果、材料コストの負担により、コストに敏感な分野での採用が遅れ、従来のリジッドまたはセミリジッド相互接続ソリューションに比べてFPCの価格競争力が制限される可能性があります。

- 例えば、2023年5月のEC Electronicsの記事では、電子機器製造業界の解説で、PCBメーカーは、フレックスおよびリジッドフレックス相互接続ソリューションの不可欠なコンポーネントである銅箔、樹脂、ガラス繊維のサプライチェーンの混乱と原材料コストの変動に直面していると述べられています。

- 北米のフレキシブルプリント回路(FPC)市場は、高コスト材料、特にポリイミドフィルムと銅箔への依存によって大きな制約を受けています。これらの材料は、熱安定性、電気性能、そして機械的柔軟性を確保するために不可欠ですが、価格の高騰と変動がメーカーに大きなコスト圧力をもたらしています。

北米フレキシブルプリント回路(FPC)市場の範囲

北米のフレキシブル プリント回路 (FPC) 市場は、タイプ、製造プロセス、材料、柔軟性、フォーム ファクター、エンド ユーザー、流通チャネルの 7 つの主要なセグメントに分類されています。

- タイプ別

北米のフレキシブルプリント回路(FPC)市場は、種類別に多層、両面、片面、リジッドフレキシブル回路、デュアルアクセス、スカルプチャードFPC、その他に分類されます。2025年には、多層FPCが34.28%の市場シェアを獲得し、市場を席巻すると予想されています。これは、これらの回路がコンパクトな構造でありながら、高い設計柔軟性と高い回路密度を実現しているためです。さらに、優れた性能と信頼性を維持しながら、複雑な電子部品の効率的な相互接続を可能にします。

片面セグメントは、スマートフォン、ウェアラブル、医療用インプラントなどの小型電子機器における高密度相互接続と機能強化の需要の高まりにより、13.1%のCAGRで最も速い成長を達成すると予想されています。

- 製造工程別

北米のフレキシブルプリント回路(FPC)市場は、製造プロセスに基づいて、サブトラクティブプロセス、アディティブプロセス、接着剤、接着剤レスラミネーションに分類されます。2025年には、サブトラクティブプロセスが79.75%の市場シェアを占めると予想されています。これは、サブトラクティブプロセスが広く普及しており、他の製造プロセスと比較してコスト効率が高いため、大規模なフレキシブル回路製造において好ましい選択肢となっているためです。

付加的プロセス分野は、より微細な線やスペースを作成し、材料の無駄を減らし、医療機器や高周波通信の高度なアプリケーションに不可欠な、より複雑でカスタマイズされた FPC 設計を可能にする能力により、12.4% の最も速い CAGR で成長すると予測されています。

- 素材別

北米のフレキシブルプリント回路(FPC)市場は、材料別にベース材料と導体材料に分類されます。2025年には、ベース材料セグメントが市場シェア61.80%を占めると予想されます。これは、優れた熱安定性、柔軟性、信頼性により、様々な環境条件下で効率的な回路性能と耐久性を実現するためです。

ベースマテリアルセグメントは、高速データ伝送および電力アプリケーションに不可欠なFPCにおける信号整合性の向上、電流容量の増加、および熱管理の改善に対する需要の増加により、12.6%という最も速いCAGRで成長すると予測されています。

- 柔軟性によって

北米のフレキシブルプリント回路(FPC)市場は、柔軟性に基づき、スタティックフレックス(フレックス・トゥ・インストール)、ダイナミックフレックス(フレックス・トゥ・フィット/ムーブ)、ロール/フォールダブルに分類されます。2025年には、スタティックフレックス(フレックス・トゥ・インストール)セグメントが60.80%の市場シェアを占めると予想されています。これは、FPCが組み立て時に一度曲げられたり成形されたりして固定されたままになる用途で広く使用されているためです。民生用電子機器や自動車モジュールによく見られるこうした用途において、そのコスト効率と信頼性は高く、狭いスペースにコンポーネントを統合するための好ましい選択肢となっています。

ロール式/折りたたみ式セグメントは、折りたたみ式携帯電話、ウェアラブルデバイス、ロボットアームなどのアプリケーションにとって重要となる、動作寿命全体にわたって繰り返し曲げたり動かしたりすることに耐えられる FPC の需要増加により、13.7% という最も速い CAGR で成長すると予測されています。

- フォームファクター別

北米のフレキシブルプリント回路(FPC)市場は、フォームファクタに基づいて、標準厚さ、極薄(50µm未満)、厚手(200µm超)に分類されます。2025年には、標準厚さセグメントが市場シェア66.19%を占めると予測されています。これは、幅広い電子機器で広く使用されていること、そして柔軟性、耐久性、そしてコスト効率のバランスが取れていることが理由です。従来の製造プロセスに適しているため、民生用電子機器や自動車産業における汎用FPCアプリケーションにおいて、好まれる選択肢となっています。

超薄型(<50 µM)セグメントは、特にウェアラブル、医療用インプラント、高度なディスプレイ技術における超小型化および非常にコンパクトな電子デバイスの需要の増加により、12.8%という最も速いCAGRで成長すると予測されています。

- エンドユーザー別

北米のフレキシブルプリント回路(FPC)市場は、エンドユーザー別に、民生用電子機器、自動車、産業・ロボット工学、IoT・スマートデバイス、医療機器、通信、航空宇宙・防衛、その他に分類されています。2025年には、コンパクトな設計と高度な機能のためにFPCを多用するスマートフォン、タブレット、ノートパソコン、その他の個人用電子機器の大量生産により、民生用電子機器セグメントが35.41%の市場シェアで市場を牽引すると予想されています。

自動車分野は、相互接続デバイス、スマート家電、そして柔軟で小型かつ堅牢な相互接続を必要とする各種センサーの爆発的な増加により、13.8%という最も高いCAGRで成長すると予測されています。この成長は、小型フォームファクターで高度な統合が求められるウェアラブル機器、スマートセンサー、リモートモニタリングシステムにおけるFPCの需要によっても促進されています。さらに、5G技術の普及拡大とスマートシティ構想の拡大も、この分野の普及を加速させる可能性があります。

- 流通チャネル別

北米のフレキシブルプリント回路(FPC)市場は、流通チャネルに基づいて、直接販売と間接販売に分類されます。2025年には、確立された流通ネットワークの強力な存在と、最終用途産業全体にわたる製品の入手可能性と迅速な配送を確保する効率的な直接供給チャネルへの需要の高まりにより、直接販売セグメントが69.59%の市場シェアで市場をリードすると予想されています。

直接販売セグメントは、パーソナライズされた利便性の高い購買体験を求める消費者の嗜好の高まりを背景に、最も高いCAGR(年平均成長率)12.3%の成長が見込まれています。この成長は、ブランドが顧客と直接関わり、カスタマイズされたプロモーションを提供し、仲介業者を介さずに強固な関係を維持できる能力によって支えられています。

北米フレキシブルプリント回路(FPC)市場地域分析

- 北米地域は、先進的な民生用電子機器の普及率の高さと増加、電気自動車生産の大幅な増加、医療機器製造の拡大に牽引され、フレキシブル プリント回路 (FPC) の重要な市場として認識されており、この素材は、この地域のイノベーションと高性能な接続戦略に不可欠な要素となっています。

- 電子機器の採用と技術の進歩の加速、そして多様な地域経済におけるコンパクトな設計の強化と信号の整合性の改善の必要性が相まって、この地域における FPC の不可欠な採用と採用拡大の大きな要因となっています。

- 特に主要な技術拠点や先進市場における電子機器製造および通信インフラの着実な拡大と近代化、そしてシームレスなデータ伝送と効率的なデバイス操作を確保することに対する大きな負担により、北米における強力で高密度な FPC 製品に対する需要がさらに加速しています。

北米フレキシブルプリント回路(FPC)市場インサイト

北米のFPC市場は、民生用電子機器、自動車、航空宇宙/防衛、ヘルスケア、通信などの分野からの需要増加により、2025年から2032年の予測期間において12.2%のCAGRで成長し、勢いを増しています。ウェアラブル、EVダッシュボード、医療センサー、IoT製品など、小型軽量の電子機器への需要の高まりにより、従来のリジッド基板よりもフレキシブルプリント回路(FPC)の採用が進んでいます。高度な多層・高密度FPC技術は、性能、スペース、信頼性の要件を満たすためにますます利用されています。自動車の電動化、5Gインフラ、医療機器、航空宇宙エレクトロニクスへの継続的な投資により、この地域のFPC市場は今後数年間にわたって持続的な成長を遂げると予想されています。

米国フレキシブルプリント回路(FPC)市場インサイト

米国のフレキシブルプリント回路(FPC)市場は、民生用電子機器、自動車、医療機器、ウェアラブル技術分野からの需要増加に牽引され、2025年から2032年にかけて年平均成長率(CAGR)12.3%と堅調な成長を遂げています。小型化と軽量でフレキシブルな電子ソリューションへのニーズが、コンパクトな設計と高密度相互接続を可能にするFPCの採用を促進しています。自動車業界、特に電気自動車や先進運転支援システム(ADAS)では、インフォテインメント、センサー、制御モジュールへのFPCの採用がますます進んでいます。同時に、多層FPCの進歩、高密度相互接続設計、そして製造プロセスの改善により、性能と信頼性が向上しています。技術導入とエレクトロニクスの革新が加速するにつれ、市場は持続的な拡大が見込まれます。

カナダのフレキシブルプリント回路(FPC)市場インサイト

カナダのFPC市場は、民生用電子機器、自動車、ヘルスケア、産業分野における軽量・薄型・フレキシブルな電子部品の需要増加に伴い、成長を加速させています。小型化、ウェアラブルデバイス、EVエレクトロニクス、スマートホーム機器、医療センサーといった分野への需要が高まり、従来のリジッド基板よりもフレキシブル回路の需要が高まっています。カナダではフレキシブルエレクトロニクスの製造と研究開発への注目が高まる中、省エネ設計、IoTの拡大、そして現代のデバイスやシステムに適した小型・高密度回路への需要の高まりを背景に、フレキシブルプリント回路の採用が大幅に増加すると予想されています。

北米フレキシブルプリント回路(FPC)市場シェア

フレキシブル プリント回路 (FPC) 業界は、主に次のような大手企業によって牽引されています。

- NOK株式会社(日本)

- 真鼎科技集団科技控股有限公司(中国)

- 日東電工株式会社(日本)

- フジクラプリンテッドサーキット株式会社(フジクラ株式会社の子会社)(日本)

- 住友電気工業株式会社(日本)

- Flexium Interconnect.Inc.(台湾)

- アンフェノールコーポレーション(米国)

- イビデン(日本)

- MFLEX(米国)

- Würth Elektronik eiSos GmbH & Co. KG (ドイツ)

- TTMテクノロジーズ社(米国)

- インターフレックス株式会社(韓国)

- シコールグループ(スイス)

- MFSテクノロジー(シンガポール)

- Cirexx International(米国)

- AS&R Circuits India Pvt. Ltd.(インド)

- PCBパワー(米国)

- AdvancedPCB(米国)

- QDOS(マレーシア)

- MEKTEC Manufacturing Co.(台湾)

- FPCWAY(中国)

- テイト・サーキット・インダストリーズ社(英国)

- ミレニアム・サーキット・リミテッド(米国)

- フレキシブル回路(米国)

- シャー・サーキットテック(インド)

北米フレキシブルプリント回路(FPC)市場の最新動向

- 2025年10月、Zhen Ding TechnologyはTPCA Show 2025において、「One ZDT」戦略プランを発表しました。これは、半導体、先進パッケージング、PCB技術を統合した統合成長モデルです。同社は次世代IC基板とハイエンドPCBを展示することで、AIと高性能コンピューティングアプリケーションの実現における役割を強調しました。この取り組みは、進化するAIエコシステムにおけるZhen Dingの地位を強化し、異種統合を活用してコンピューティング性能を向上させ、先進電子パッケージング市場における確固たる地位を確立するものです。

- 日東電工は、2025年3月に、優れた研究開発力と強固な知的財産戦略が評価され、「クラリベイト・トップ100 北米イノベーター 2025」に選出されました。

- 2025年9月、Zhen Ding Technologyは、SEMICON Taiwanのハイテク・スマート製造フォーラムにおいて、ICヘテロジニアス・インテグレーションと先進パッケージングにおける自社の進歩を披露しました。同社は、AIを活用したデジタルトランスフォーメーションを推進し、PCB技術を半導体統合のトレンドと整合させるという役割を強調しました。Zhen Dingは、先進パッケージングとヘテロジニアス・インテグレーションを活用することで、ムーアの法則の限界を克服し、AIおよび高性能コンピューティング分野におけるエコシステムの拡大を目指しています。

- フジクラプリントサーキットは2025年3月、早稲田大学との共同研究で、実装面を保ったまま伸縮や曲面対応を可能とする切り紙・折り紙構造のFPCを開発したと発表した。

- 2025年8月、アンフェノールはコムスコープ・コネクティビティ・アンド・ケーブル・ソリューションズ(CCS)を105億米ドルの現金で買収する正式契約を発表し、IT/データコムおよび通信ネットワーク市場におけるアンフェノールの光ファイバー相互接続および接続能力を大幅に強化しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 北米フレキシブルプリント回路(FPC)市場の概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 タイプライフライン曲線

2.8 主要オピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 二次資料

2.11 前提

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力の分析:北米フレキシブルプリント回路(FPC)市場

4.1.1 はじめに:

4.1.2 競争の激しさ(中程度から高い)

4.1.3 新規参入の脅威(低~中程度)

4.1.4 代替品の脅威(低)

4.1.5 サプライヤーの交渉力(中程度)

4.1.6 買い手の交渉力(高い)

4.1.7 結論

4.2 バリューチェーン分析 - 北米フレキシブルプリント回路(FPC)市場

4.2.1 はじめに

4.2.2 原材料および部品の供給

4.2.3 材料投入

4.2.4 サプライヤーの役割と協力

4.2.5 課題とリスク

4.2.6 製造および組立

4.2.7 流通と物流

4.2.8 統合とシステム組み立て

4.2.9 最終用途アプリケーションとアフターマーケット

4.2.10 クロスステージ戦略の考慮事項

4.3 北米フレキシブルプリント回路(FPC)市場を規制する規制基準

4.3.1 材料および設計基準

4.3.2 電気的および機械的信頼性試験

4.3.3 環境および持続可能性のコンプライアンス

4.3.4 品質管理および製造プロセス基準

4.3.5 セクター別規制枠組み

4.3.6 新たな標準と業界の適応

4.3.7 結論

4.4 浸透と成長見通しマッピング - 北米フレキシブルプリント回路(FPC)市場

4.4.1 はじめに

4.4.2 フレームワークと方法論(要約)

4.4.3 現在の浸透分析

4.4.3.1 地理的浸透

4.4.3.2 垂直/アプリケーション浸透

4.4.3.3 技術と製品の普及

4.4.4 成長見通しマッピング:促進要因と促進要因

4.4.4.1 技術と製品の推進要因

4.4.4.2 商業およびサプライチェーンの促進要因

4.4.4.3 政策とエコシステムの促進要因

4.4.5 成長の制限と制約

4.4.5.1 技術的制約

4.4.5.2 供給とコストの制約

4.4.5.3 市場と商業上の制約

4.4.6 シナリオ別の成長見通しのマッピング

4.4.7 戦略的影響と優先行動

4.4.7.1 製造業者および機器サプライヤー向け

4.4.7.2 OEMおよびインテグレーター向け

4.4.7.3 投資家と政策立案者向け

4.4.8 浸透と成長を追跡するための測定可能なKPI

4.5 新規ビジネスと新たな収益機会 - 北米フレキシブルプリント回路(FPC)市場の将来展望

4.5.1 はじめに

4.5.2 デマンドプル:アプリケーション主導の収益プール

4.5.2.1 自動車およびEVアーキテクチャ

4.5.2.2 ウェアラブル、繊維エレクトロニクス、コンシューマーIoT

4.5.2.3 医療機器およびバイオ統合機器

4.5.2.4 航空宇宙、宇宙および産業用ロボット

4.5.3 テクノロジー主導のビジネスモデルとサービス

4.5.3.1 サービスとしてのデザインとラピッドプロトタイピング

4.5.3.2 サービスとしての製造(MAAS)/柔軟なキャパシティリース

4.5.3.3 付加製造および印刷エレクトロニクスのライセンス

4.5.3.4 システム統合とモジュール供給

4.5.3.5 サブスクリプションとデータ駆動型サービス

4.5.4 製造とプロセスイノベーション - 収益の源泉

4.5.4.1 ロールツーロールと高スループット製造

4.5.4.2 先端基板と高信頼性材料

4.5.4.3 ハイブリッド生産(加法+減法)

4.5.4.4 工程内検査とデジタルトレーサビリティ

4.5.5 サプライチェーンとローカリゼーションの機会

4.5.5.1 オンショアリングと地域ハブ

4.5.5.2 階層型サプライヤーエコシステム

4.5.5.3 物流と付加価値流通

4.5.6 アフターマーケット、リサイクル、循環型経済の収益源

4.5.6.1 部品の回収と材料の再利用

4.5.6.2 サービスおよび修理プログラム

4.5.7 障壁、リスク、緩和策(ビジネスレベルの考慮事項)

4.5.8 新規事業および新興事業に対する戦略的提言

4.5.9 将来の見通し(5~10年)

4.5.10 結論

4.6 テクノロジーマトリックス分析 - 北米フレキシブルプリント回路(FPC)市場

4.7 企業比較分析 – 北米フレキシブルプリント回路(FPC)市場

4.8 企業サービスプラットフォームマトリックス – 北米フレキシブルプリント回路(FPC)市場

4.9 FPCおよびFHE産業を形成する新たな生産プロセス

4.1 技術進歩に関する重要な洞察

4.10.1 FPC製造における主要な技術革新

4.10.1.1 接着剤不要のラミネート技術

4.10.1.2 セミアディティブプロセス(SAP)と改質SAP(MSAP)

4.10.1.3 レーザーダイレクトイメージング(LDI)とUVレーザーマイクロビアドリリング

4.10.2 市場への影響と戦略的意味合い

4.10.3 銅箔とポリイミドフィルムにおける材料革新 - FPC市場リーダーシップの戦略的推進力

4.10.4 FPC材料の進歩によるサプライチェーンと戦略的影響

5 市場概要

5.1 ドライバー

5.1.1 自動車および医療用電子機器における FPC 採用の拡大。

5.1.2 小型軽量電子機器の需要の高まり

5.1.3 FPC設計と材料の技術的進歩

5.1.4 電気自動車およびハイブリッド車におけるフレキシブル回路の需要増加

5.2 拘束

5.2.1 FPC製造における高価なポリイミドと銅材料への依存

5.2.2 精密曲げ加工における高い不良率

5.3 機会

5.3.1 航空宇宙および防衛システムにおける FPC 回路の採用の増加。

5.3.2 次世代折りたたみ式携帯電話におけるFPC用途の拡大

5.3.3 先進リジッドフレックス製品開発のための戦略的パートナーシップ

5.4 課題

5.4.1 品質基準を維持しながらコストを削減するための継続的な圧力

5.4.2 急速な技術変化は継続的なイノベーション投資を必要とする

6 北米フレキシブルプリント基板(FPC)市場(タイプ別)

6.1 概要

6.2 マルチレイヤー

6.3 両面

6.4 片面

6.5 リジッドフレキシブル回路

6.6 デュアルアクセス

6.7 彫刻されたFPC

6.8 その他

7 北米フレキシブルプリント回路(FPC)市場(製造プロセス別)

7.1 概要

7.2 減算プロセス

7.3 付加的なプロセス

7.4 接着剤付きおよび接着剤なしのラミネート

8 北米フレキシブルプリント基板(FPC)市場(材料別)

8.1 概要

8.2 ベースマテリアル

8.3 導体材料

9 北米フレキシブルプリント回路(FPC)市場(柔軟性別)

9.1 概要

9.2 静的フレックス(フレックス・トゥ・インストール)

9.3 ダイナミックフレックス(フレックス・トゥ・フィット/ムーブ)

9.4 巻き取り可能/折りたたみ可能

10 北米フレキシブルプリント回路(FPC)市場(フォームファクタ別)

10.1 概要

10.2 標準厚さ

10.3 超薄型(<50 µM)

10.4 厚さ (>200 µM)

11 北米フレキシブルプリント回路(FPC)市場(エンドユーザー別)

11.1 概要

11.2 民生用電子機器

11.3 自動車

11.4 産業とロボット工学

11.5 IoTとスマートデバイス

11.6 医療機器

11.7 電気通信

11.8 航空宇宙および防衛

11.9 その他

12 北米フレキシブルプリント基板(FPC)市場(流通チャネル別)

12.1 概要

12.2 直接販売

12.3 直接販売

13 北米フレキシブルプリント基板(FPC)市場(地域別)

13.1 北米

13.1.1 米国

13.1.2 カナダ

13.1.3 メキシコ

14 北米フレキシブルプリント回路(FPC)市場、企業概要

14.1 企業シェア分析:グローバル

15 SWOT分析

16社の企業プロフィール

16.1 NOK株式会社

16.1.1 会社概要

16.1.2 収益分析

16.1.3 企業株式分析

16.1.4 製品ポートフォリオ

16.1.5 最近の開発

16.2 ジェン・ディン・テック・グループ・テクノロジー・ホールディング・リミテッド

16.2.1 会社概要

16.2.2 収益分析

16.2.3 企業株式分析

16.2.4 製品ポートフォリオ

16.2.5 最近の開発

16.3 日東電工株式会社

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 企業株式分析

16.3.4 製品ポートフォリオ

16.3.5 最近の開発

16.4 フジクラプリントサーキット株式会社(フジクラ株式会社の子会社)

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 企業株式分析

16.4.4 製品ポートフォリオ

16.4.5 最近の開発

16.5 住友電気工業株式会社

16.5.1 会社のスナップショット

16.5.2 収益分析

16.5.3 企業株式分析

16.5.4 製品ポートフォリオ

16.5.5 最近の開発

16.6 高度なPCB

16.6.1 会社のスナップショット

16.6.2 製品ポートフォリオ

16.6.3 最近の開発

16.7 アンフェノール株式会社

16.7.1 会社のスナップショット

16.7.2 収益分析

16.7.3 製品ポートフォリオ

16.7.4 最近の開発

16.8 AS&R CIRCUITS INDIA PVT. LTD.

16.8.1 会社のスナップショット

16.8.2 製品ポートフォリオ

16.8.3 最近の開発

16.9 シレックスインターナショナル

16.9.1 会社概要

16.9.2 製品ポートフォリオ

16.9.3 最近の開発

16.1 シコールグループ

16.10.1 会社概要

16.10.2 収益分析

16.10.3 製品ポートフォリオ

16.10.4 最近の開発

16.11 フレキシブル回路

16.11.1 会社概要

16.11.2 製品ポートフォリオ

16.11.3 最近の開発

16.12 FPCウェイ

16.12.1 会社概要

16.12.2 製品ポートフォリオ

16.12.3 最近の開発

16.13 フレキシアムインターコネクト株式会社

16.13.1 会社概要

16.13.2 収益分析

16.13.3 製品ポートフォリオ

16.13.4 最近の開発

16.14 インターフレックス株式会社

16.14.1 会社概要

16.14.2 収益分析

16.14.3 製品ポートフォリオ

16.14.4 最近の開発

16.15 イビデン

16.15.1 会社概要

16.15.2 収益分析

16.15.3 製品ポートフォリオ

16.15.4 最近の開発

16.16 ミレニアム・サーキット・リミテッド

16.16.1 会社概要

16.16.2 製品ポートフォリオ

16.16.3 最近の開発

16.17 MFSテクノロジー

16.17.1 会社概要

16.17.2 製品ポートフォリオ

16.17.3 最近の開発

16.18 メクテックマニュファクチャリング株式会社

16.18.1 会社概要

16.18.2 製品ポートフォリオ

16.18.3 最近の開発

16.19 MFLEX

16.19.1 会社概要

16.19.2 製品ポートフォリオ

16.19.3 最近の開発

16.2 PCB電源

16.20.1 会社概要

16.20.2 製品ポートフォリオ

16.20.3 最近の開発

16.21 QDOS

16.21.1 会社概要

16.21.2 製品ポートフォリオ

16.21.3 最近の開発

16.22 シャー・クリクイテック

16.22.1 会社概要

16.22.2 製品ポートフォリオ

16.22.3 最近の開発

16.23 テイト・サーキット・インダストリーズ株式会社

16.23.1 会社概要

16.23.2 製品ポートフォリオ

16.23.3 最近の開発

16.24 TTMテクノロジーズ株式会社

16.24.1 会社概要

16.24.2 収益分析

16.24.3 製品ポートフォリオ

16.24.4 最近の開発

16.25 WÜRTH ELEKTRONIK EISOS GMBH & CO. KG

16.25.1 会社概要

16.25.2 製品ポートフォリオ

16.25.3 最近の動向

17 アンケート

関連レポート18件

表のリスト

表1 ポーターの5つの力の分析

表2 テクノロジーマトリックス

表3 企業比較分析

表4 企業サービスプラットフォームマトリックス

表5 OEM、FPCメーカー、投資家への戦略的影響

表6 技術マップ

表7 セミアディティブプロセス(SAP)および修正SAP(MSAP)パラメータ

表8 銅箔の進歩 - 圧延焼鈍(RA)vs. 電着(ED)vs. 次世代高周波銅

表9 ポリイミドフィルムの進化 — 標準PIから透明および低DKフレックス基板まで

表 10 誰が投資しているのか、そしてなぜそれが重要なのか?

表11 北米フレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表12 北米フレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千ユニット)

表13 北米における多層フレキシブルプリント回路(FPC)市場、地域別、2018年~2032年(千米ドル)

表14 北米における多層フレキシブルプリント回路(FPC)市場、地域別、2018年~2032年(千米ドル)

表15 北米片面フレキシブルプリント回路(FPC)市場、地域別、2018年~2032年(単位:千米ドル)

表16 北米のフレキシブルプリント回路(FPC)市場における地域別リジッドフレキシブル回路、2018年~2032年(千米ドル)

表17 北米デュアルアクセスフレキシブルプリント回路(FPC)市場、地域別、2018年~2032年(千米ドル)

表18 北米フレキシブルプリント回路(FPC)市場における彫刻FPC、地域別、2018年~2032年(千米ドル)

表19 北米におけるフレキシブルプリント回路(FPC)市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表20 北米フレキシブルプリント回路(FPC)市場、製造プロセス別、2018年~2032年(千米ドル)

表21 北米フレキシブルプリント回路(FPC)市場、製造プロセス別、2018年~2032年(千ユニット)

表22 北米フレキシブルプリント回路(FPC)市場におけるサブトラクティブプロセス、地域別、2018年~2032年(千米ドル)

表23 北米フレキシブルプリント回路(FPC)市場における付加製造プロセス、地域別、2018年~2032年(千米ドル)

表24 北米フレキシブルプリント回路(FPC)市場における粘着剤付きおよび粘着剤なしラミネート、地域別、2018年~2032年(千米ドル)

表25 北米フレキシブルプリント回路(FPC)市場、材料別、2018年~2032年(千米ドル)

表26 北米フレキシブルプリント回路(FPC)市場におけるベースマテリアル、地域別、2018年~2032年(千米ドル)

表27 北米フレキシブルプリント回路(FPC)市場におけるベースマテリアル、タイプ別、2018年~2032年(千米ドル)

表28 北米フレキシブルプリント回路(FPC)市場における導体材料、地域別、2018年~2032年(千米ドル)

表29 北米フレキシブルプリント回路(FPC)市場における導体材料、タイプ別、2018年~2032年(千米ドル)

表30 北米フレキシブルプリント回路(FPC)市場、柔軟性別、2018年~2032年(千米ドル)

表31 北米のフレキシブルプリント回路(FPC)市場における静的フレックス(フレックス・トゥ・インストール)の地域別市場、2018年~2032年(単位:千米ドル)

表32 北米のフレキシブルプリント回路(FPC)市場におけるダイナミックフレックス(フレックス・トゥ・フィット/ムーブ)の地域別市場、2018年~2032年(単位:千米ドル)

表33 北米のロール型/折りたたみ型フレキシブルプリント回路(FPC)市場、地域別、2018年~2032年(千米ドル)

表34 北米フレキシブルプリント回路(FPC)市場、フォームファクター別、2018年~2032年(千米ドル)

表35 北米フレキシブルプリント回路(FPC)市場における標準厚さ、地域別、2018年~2032年(千米ドル)

表36 北米の超薄型(<50µm)フレキシブルプリント回路(FPC)市場、地域別、2018年~2032年(千米ドル)

表37 北米の厚み(200µm以上)フレキシブルプリント回路(FPC)市場、地域別、2018年~2032年(千米ドル)

表38 北米フレキシブルプリント回路(FPC)市場、エンドユーザー別、2018年~2032年(千米ドル)

表39 北米のフレキシブルプリント回路(FPC)市場における消費者向け電子機器、地域別、2018年~2032年(千米ドル)

表40 北米のフレキシブルプリント回路(FPC)市場における消費者向け電子機器、タイプ別、2018年~2032年(千米ドル)

表41 北米のフレキシブルプリント回路(FPC)市場における消費者向け電子機器、FPCタイプ別、2018年~2032年(千米ドル)

表42 北米自動車用フレキシブルプリント回路(FPC)市場(地域別)、2018年~2032年(千米ドル)

表43 北米自動車用フレキシブルプリント回路(FPC)市場(タイプ別)、2018年~2032年(千米ドル)

表44 北米自動車用フレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表45 北米産業・ロボット産業向けフレキシブルプリント回路(FPC)市場、地域別、2018年~2032年(千米ドル)

表46 北米産業・ロボット産業向けフレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表47 北米産業・ロボット産業向けフレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表48 北米のIoTおよびスマートデバイス向けフレキシブルプリント回路(FPC)市場、地域別、2018年~2032年(千米ドル)

表49 北米のIoTおよびスマートデバイス向けフレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表50 北米のIoTおよびスマートデバイス向けフレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表51 北米医療機器向けフレキシブルプリント回路(FPC)市場、地域別、2018年~2032年(千米ドル)

表52 北米医療機器フレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表53 北米医療機器向けフレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表54 北米のフレキシブルプリント回路(FPC)市場における通信、地域別、2018年~2032年(千米ドル)

表55 北米通信用フレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表56 北米通信用フレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表57 北米航空宇宙・防衛産業におけるフレキシブルプリント回路(FPC)市場、地域別、2018年~2032年(千米ドル)

表58 北米航空宇宙・防衛産業向けフレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表59 北米航空宇宙・防衛産業向けフレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表60 北米におけるフレキシブルプリント回路(FPC)市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表61 北米フレキシブルプリント回路(FPC)市場、流通チャネル別、2018年~2032年(千米ドル)

表62 北米フレキシブルプリント回路(FPC)市場における直接販売、地域別、2018年~2032年(千米ドル)

表63 北米におけるフレキシブルプリント回路(FPC)市場における直接販売、地域別、2018年~2032年(千米ドル)

表64 北米におけるフレキシブルプリント回路(FPC)市場における直接販売、タイプ別、2018年~2032年(千米ドル)

表65 北米フレキシブルプリント回路(FPC)市場、国別、2018年~2032年(千米ドル)

表66 北米フレキシブルプリント回路(FPC)市場、国別、2018年~2032年(千ユニット)

表67 北米フレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表68 北米フレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千ユニット)

表69 北米フレキシブルプリント回路(FPC)市場、製造プロセス別、2018年~2032年(千米ドル)

表70 北米フレキシブルプリント回路(FPC)市場、製造プロセス別、2018年~2032年(千ユニット)

表71 北米フレキシブルプリント回路(FPC)市場、材料別、2018年~2032年(千米ドル)

表72 北米フレキシブルプリント回路(FPC)市場におけるベースマテリアル、タイプ別、2018年~2032年(千米ドル)

表73 北米フレキシブルプリント回路(FPC)市場における導体材料、タイプ別、2018年~2032年(千米ドル)

表74 北米フレキシブルプリント回路(FPC)市場、柔軟性別、2018年~2032年(千米ドル)

表75 北米フレキシブルプリント回路(FPC)市場、フォームファクター別、2018年~2032年(千米ドル)

表76 北米フレキシブルプリント回路(FPC)市場、エンドユーザー別、2018年~2032年(千米ドル)

表77 北米のフレキシブルプリント回路(FPC)市場における消費者向け電子機器、タイプ別、2018年~2032年(千米ドル)

表78 北米のフレキシブルプリント回路(FPC)市場における消費者向け電子機器、FPCタイプ別、2018年~2032年(千米ドル)

表79 北米自動車用フレキシブルプリント回路(FPC)市場(タイプ別)、2018年~2032年(千米ドル)

表80 北米自動車用フレキシブルプリント回路(FPC)市場(FPCタイプ別)、2018年~2032年(千米ドル)

表81 北米産業・ロボット産業向けフレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表82 北米産業・ロボット産業向けフレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表83 北米のIoTおよびスマートデバイス向けフレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表84 北米のIoTおよびスマートデバイス向けフレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表85 北米医療機器フレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表86 北米医療機器向けフレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表87 北米通信用フレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表88 北米通信用フレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表89 北米航空宇宙・防衛産業向けフレキシブルプリント回路(FPC)市場(タイプ別)、2018年~2032年(千米ドル)

表90 北米航空宇宙・防衛産業向けフレキシブルプリント回路(FPC)市場(FPCタイプ別)、2018年~2032年(千米ドル)

表91 北米フレキシブルプリント回路(FPC)市場、流通チャネル別、2018年~2032年(千米ドル)

表92 北米におけるフレキシブルプリント回路(FPC)市場における直接販売、タイプ別、2018年~2032年(千米ドル)

表93 米国フレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表94 米国フレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千ユニット)

表95 米国フレキシブルプリント回路(FPC)市場、製造プロセス別、2018年~2032年(千米ドル)

表96 米国フレキシブルプリント回路(FPC)市場、製造プロセス別、2018年~2032年(千ユニット)

表97 米国フレキシブルプリント回路(FPC)市場、材料別、2018年~2032年(千米ドル)

表98 米国フレキシブルプリント回路(FPC)市場におけるベースマテリアル、タイプ別、2018年~2032年(千米ドル)

表99 米国フレキシブルプリント回路(FPC)市場における導体材料、タイプ別、2018年~2032年(千米ドル)

表100 米国フレキシブルプリント回路(FPC)市場、柔軟性別、2018年~2032年(単位:千米ドル)

表101 米国フレキシブルプリント回路(FPC)市場、フォームファクター別、2018年~2032年(千米ドル)

表102 米国フレキシブルプリント回路(FPC)市場、エンドユーザー別、2018年~2032年(千米ドル)

表103 米国消費者向け電子機器のフレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表104 米国消費者向け電子機器のフレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表105 米国自動車用フレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表106 米国自動車用フレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表107 米国産業用およびロボティクス向けフレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表108 米国産業用・ロボティクス向けフレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表109 米国フレキシブルプリント回路(FPC)市場におけるIoTおよびスマートデバイス、タイプ別、2018年~2032年(千米ドル)

表110 米国フレキシブルプリント回路(FPC)市場におけるIoTおよびスマートデバイス、FPCタイプ別、2018年~2032年(千米ドル)

表111 米国フレキシブルプリント回路(FPC)市場における医療機器、タイプ別、2018年~2032年(千米ドル)

表112 米国フレキシブルプリント回路(FPC)市場における医療機器、FPCタイプ別、2018年~2032年(千米ドル)

表113 米国通信用フレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表114 米国通信産業におけるフレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表115 米国航空宇宙・防衛産業向けフレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表116 米国航空宇宙・防衛産業におけるフレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表117 米国フレキシブルプリント回路(FPC)市場、流通チャネル別、2018年~2032年(千米ドル)

表118 フレキシブルプリント回路(FPC)市場における米国直接販売、タイプ別、2018年~2032年(千米ドル)

表119 カナダのフレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表120 カナダのフレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千ユニット)

表121 カナダフレキシブルプリント回路(FPC)市場、製造プロセス別、2018年~2032年(千米ドル)

表122 カナダフレキシブルプリント回路(FPC)市場、製造プロセス別、2018年~2032年(千ユニット)

表123 カナダフレキシブルプリント回路(FPC)市場、材料別、2018年~2032年(千米ドル)

表124 カナダのフレキシブルプリント回路(FPC)市場におけるベースマテリアル、タイプ別、2018-2032年(千米ドル)

表125 カナダのフレキシブルプリント回路(FPC)市場における導体材料、タイプ別、2018年~2032年(千米ドル)

表126 カナダフレキシブルプリント回路(FPC)市場、柔軟性別、2018年~2032年(千米ドル)

表127 カナダのフレキシブルプリント回路(FPC)市場、フォームファクター別、2018年~2032年(千米ドル)

表128 カナダフレキシブルプリント回路(FPC)市場、エンドユーザー別、2018年~2032年(千米ドル)

表129 カナダのフレキシブルプリント回路(FPC)市場における消費者向け電子機器、タイプ別、2018年~2032年(千米ドル)

表130 カナダのフレキシブルプリント回路(FPC)市場における消費者向け電子機器、FPCタイプ別、2018年~2032年(千米ドル)

表131 カナダの自動車用フレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表132 カナダの自動車用フレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表133 カナダの産業用およびロボット用フレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表134 カナダの産業用およびロボット用フレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表135 カナダのフレキシブルプリント回路(FPC)市場におけるIoTおよびスマートデバイス、タイプ別、2018年~2032年(千米ドル)

表136 カナダのフレキシブルプリント回路(FPC)市場におけるIoTおよびスマートデバイス、FPCタイプ別、2018年~2032年(千米ドル)

表137 カナダのフレキシブルプリント回路(FPC)市場における医療機器、タイプ別、2018年~2032年(千米ドル)

表138 カナダのフレキシブルプリント回路(FPC)市場における医療機器、FPCタイプ別、2018年~2032年(千米ドル)

表139 カナダの通信用フレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表140 カナダの通信用フレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表141 カナダの航空宇宙・防衛産業におけるフレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表142 カナダの航空宇宙・防衛産業におけるフレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表143 カナダのフレキシブルプリント回路(FPC)市場、流通チャネル別、2018年~2032年(千米ドル)

表144 カナダにおけるフレキシブルプリント回路(FPC)市場における直接販売、タイプ別、2018年~2032年(千米ドル)

表145 メキシコフレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表146 メキシコのフレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千ユニット)

表147 メキシコフレキシブルプリント回路(FPC)市場、製造プロセス別、2018年~2032年(千米ドル)

表148 メキシコフレキシブルプリント回路(FPC)市場、製造プロセス別、2018年~2032年(千ユニット)

表149 メキシコフレキシブルプリント回路(FPC)市場、材料別、2018年~2032年(千米ドル)

表150 メキシコのフレキシブルプリント回路(FPC)市場におけるベースマテリアル、タイプ別、2018-2032年(千米ドル)

表151 メキシコのフレキシブルプリント回路(FPC)市場における導体材料、タイプ別、2018年~2032年(千米ドル)

表152 メキシコフレキシブルプリント回路(FPC)市場、柔軟性別、2018年~2032年(千米ドル)

表153 メキシコフレキシブルプリント回路(FPC)市場、フォームファクター別、2018年~2032年(千米ドル)

表154 メキシコフレキシブルプリント回路(FPC)市場、エンドユーザー別、2018年~2032年(千米ドル)

表155 メキシコのフレキシブルプリント回路(FPC)市場における消費者向け電子機器、タイプ別、2018年~2032年(千米ドル)

表156 メキシコのフレキシブルプリント回路(FPC)市場における消費者向け電子機器、FPCタイプ別、2018年~2032年(千米ドル)

表157 メキシコ自動車用フレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表158 メキシコ自動車用フレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表159 メキシコ産業用・ロボティクス向けフレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表160 メキシコ産業・ロボット産業におけるフレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表161 メキシコのフレキシブルプリント回路(FPC)市場におけるIoTおよびスマートデバイス、タイプ別、2018年~2032年(千米ドル)

表162 メキシコのフレキシブルプリント回路(FPC)市場におけるIoTおよびスマートデバイス、FPCタイプ別、2018年~2032年(千米ドル)

表163 メキシコのフレキシブルプリント回路(FPC)市場における医療機器、タイプ別、2018年~2032年(千米ドル)

表164 メキシコのフレキシブルプリント回路(FPC)市場における医療機器、FPCタイプ別、2018年~2032年(千米ドル)

表165 メキシコ通信用フレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表166 メキシコ通信産業におけるフレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表167 メキシコ航空宇宙・防衛産業におけるフレキシブルプリント回路(FPC)市場、タイプ別、2018年~2032年(千米ドル)

表168 メキシコ航空宇宙・防衛産業におけるフレキシブルプリント回路(FPC)市場、FPCタイプ別、2018年~2032年(千米ドル)

表169 メキシコフレキシブルプリント回路(FPC)市場、流通チャネル別、2018年~2032年(千米ドル)

表170 メキシコにおけるフレキシブルプリント回路(FPC)市場における直接販売、タイプ別、2018年~2032年(千米ドル)

図表一覧

図1 北米フレキシブルプリント回路(FPC)市場:セグメンテーション

図2 北米フレキシブルプリント回路(FPC)市場:データ三角測量

図3 北米フレキシブルプリント回路(FPC)市場:DROC分析

図4 北米フレキシブルプリント回路(FPC)市場:北米と地域市場の比較分析

図5 北米フレキシブルプリント回路(FPC)市場:企業調査分析

図6 北米フレキシブルプリント回路(FPC)市場:インタビュー人口統計

図7 北米フレキシブルプリント回路(FPC)市場:DBMR市場ポジショングリッド

図8 北米フレキシブルプリント回路(FPC)市場:エンドユーザーグリッドスライド

図9 エグゼクティブサマリー

図10 北米フレキシブルプリント回路(FPC)市場:セグメンテーション

図11 北米のフレキシブルプリント回路(FPC)市場はタイプ別に7つのセグメントに分かれている

図12 戦略的意思決定

図13 自動車および医療用電子機器におけるFPC採用の拡大が、2025年から2032年の予測期間における北米フレキシブルプリント回路(FPC)市場の成長を牽引している

図14型セグメントは、2025年と2032年に北米のフレキシブルプリント回路(FPC)市場で最大のシェアを占めると予想されています。

図15 バリューチェーン分析

図16 次世代FPCおよびFHE製造を推進する技術の軌跡

図17 北米フレキシブルプリント回路(FPC)市場の推進要因、制約要因、機会、課題

図18 北米フレキシブルプリント回路(FPC)市場:タイプ別、2024年

図19 北米フレキシブルプリント回路(FPC)市場:製造プロセス別、2024年

図20 北米フレキシブルプリント回路(FPC)市場:材料別、2024年

図21 北米フレキシブルプリント回路(FPC)市場:柔軟性別、2024年

図22 北米フレキシブルプリント回路(FPC)市場:フォームファクタ別、2024年

図23 北米フレキシブルプリント回路(FPC):エンドユーザー別、2024年

図24 北米フレキシブルプリント回路(FPC)市場:流通チャネル別、2024年

図25 北米フレキシブルプリント回路(FPC)市場:スナップショット(2024年)

図26 北米フレキシブルプリント回路(FPC)市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。