北米の食品増粘剤市場、タイプ別(タンパク質、デンプン、ハイドロコロイド、ペクチン、その他)、形態別(ゲル、粉末、顆粒、その他)、性質別(GMOおよび非GMO)、ソース別(植物、動物、海洋、微生物)、用途別(食品および飲料)業界動向および2029年までの予測

市場分析と洞察

消費者のライフスタイルの変化が進み、食生活への関心が高まっていることは、市場の成長を加速させる重要な要因です。さらに、新製品のイノベーションの増加と市場における研究開発活動の増加により、北米の食品増粘剤市場に新たな機会がさらに生まれます。ただし、食品増粘剤の開発と製造に関連する研究とコストの増加、ハイドロコロイドの原材料価格の継続的な変動は、予測期間中に北米の食品増粘剤市場を抑制し、さらに困難に陥れると予想される主な要因です。

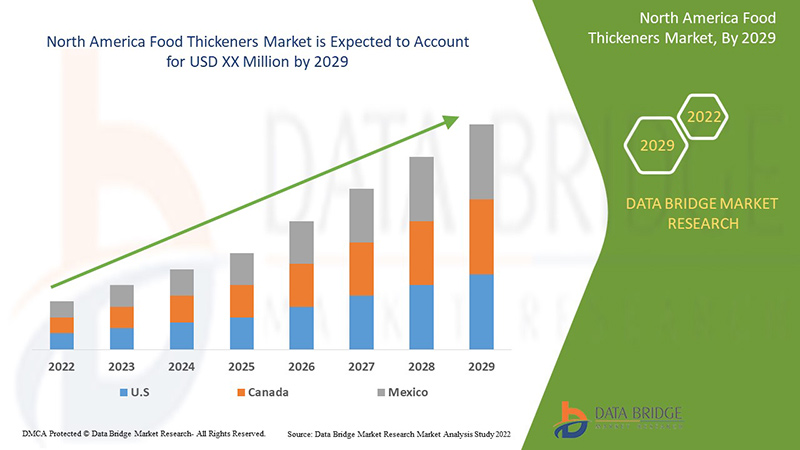

Data Bridge Market Research は、北米の食品増粘剤市場は 2022 年から 2029 年の予測期間に 5.6% の CAGR で成長すると予測しています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2022年から2029年 |

|

基準年 |

2021 |

|

歴史的な年 |

2020 (2019~2015年にカスタマイズ可能) |

|

定量単位 |

収益(百万米ドル) |

|

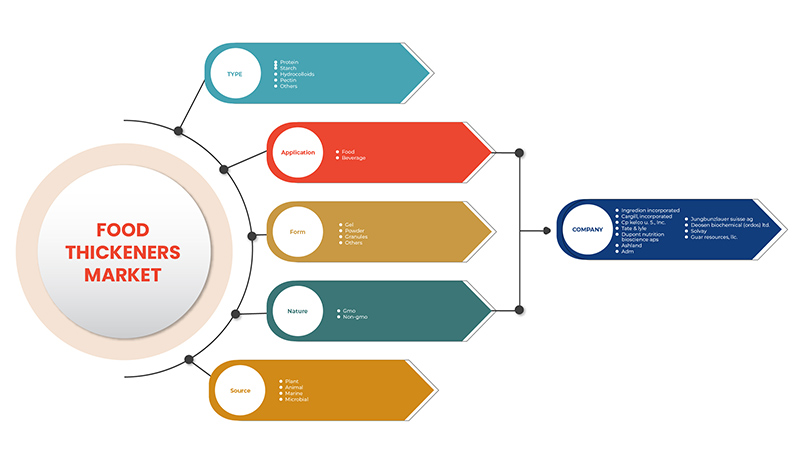

対象セグメント |

タイプ別(タンパク質、デンプン、ハイドロコロイド、ペクチンなど)、形状別(ゲル、粉末、顆粒など)、性質別(遺伝子組み換えおよび非遺伝子組み換え)、原料別(植物、動物、海洋、微生物)、用途別(食品および飲料) |

|

対象国 |

米国、カナダ、メキシコ |

|

対象となる市場プレーヤー |

Ingredion Incorporated、Cargill, Incorporated、CP Kelco US, Inc.、Tate & Lyle、DuPont Nutrition Bioscience ApS、Ashland、DSM、ADM、Jungbunzlauer Suisse AG、Deosen Biochemical (Ordos) Ltd.、Solvay、Emsland Group、Guar Resources, LLC.、Medline Industries, LP.、GELITA AG、HL Agro Products Pvt. Ltd.、Kent Precision Foods Group, Inc.、VIKAS WSP LTD.、その他 |

市場の定義

食品増粘剤は、食品や飲料の食感や構造を変えるために使用される食品改質剤として定義されます。食品増粘剤は食品や飲料の粘度を高めるために使用され、食品に組み込んだ食品の水分を吸収するのに役立ちます。これらの製品は主に粘度を変えて、一貫した全体的な構造を与えるために使用されます。市場で最も広く使用されている食品増粘剤はデンプンで、次にハイドロコロイドとタンパク質が続きます。食品増粘剤は、ベーカリー、菓子、ソース、ドレッシング、マリネ、グレービー、飲料、乳製品、冷凍デザート、コンビニエンスフード、加工食品などの食品用途に使用されます。

北米の食品増粘剤市場の動向

ドライバー

- フルーツジュースやエナジードリンクを含むノンアルコール飲料の需要増加

食品増粘剤は、製品に粘度を加えるためにフルーツジュースに加えられます。フルーツジュースは、果物を機械的に圧搾または浸軟させて得られる非発酵飲料です。オレンジ、リンゴ、マンゴー、ミックスフルーツなどのフルーツジュースは、幅広い健康上の利点があるため人気が高まっています。フルーツジュースの種類によって、健康上の利点は異なります。

例えば、

アボカドジュースは体内の自然なエネルギーを高めます。スイカジュースは体に水分を補給し、代謝を改善します。パパイヤジュースは健康的な消化を促します。レモンジュースはウイルス感染と闘います。パイナップルジュースはコレステロール値を下げます。オレンジジュースは老化の兆候を軽減します。

ライフスタイルの変化や消費者の食習慣の変化により、パッケージ入りのフルーツジュースなど、手頃な価格で健康的かつ手軽な栄養源の摂取が増加しています。さらに、メーカーは消費者層を拡大するために、さまざまなフレーバーを導入し、保存料や砂糖を含まないフルーツジュースを製造しており、世界中でフルーツジュースの需要が全体的に高まっています。

また、現在進行中のCOVID-19パンデミックの間、健康上の利点から果物や野菜ジュースの消費が世界的に増加しています。地域および国際市場のさまざまな企業が、人々の免疫力を高めるためにビタミンやミネラルを強化した製品を発売しています。

- 食品増粘剤の使用に伴う利点といくつかの機能

食品増粘剤は主に、液体の特性を変えずに粘度を高めるために使用されます。食品増粘剤は、製品の懸濁と乳化を高めて安定させる食品添加物として使用されます。食品増粘剤は主に、プリン、ソース、スープなどの食品や飲料の製造に使用されます。

完全に固形の食べ物も、飲み込むときに窒息する原因になります。しかし、とろみのある液体は簡単に通過し、栄養分は体内から取り出せません。そのため、バランスを保つために増粘剤が使用されます。これが、食べ物を飲み込むことができない癌、外傷、神経疾患の患者にとって、食品増粘剤が恩恵となる主な理由です。

さらに、食品増粘剤は、嚥下障害に苦しむ高齢者にとって非常に有用です。嚥下障害は高齢者に多く見られ、予防が困難です。この問題は、健康上の理由、神経疾患、脳卒中、がんなど、いくつかの要因によって引き起こされる可能性があります。成人の食中毒のもう 1 つの懸念は、歯の喪失です。ただし、食品増粘剤が高齢者の誤嚥の問題を軽減するという証拠があります。言語病理学者は、食品増粘剤の影響を評価しました。これにより、嚥下障害に対抗するための食品増粘剤の使用範囲を拡大するための新しい戦略がもたらされました。前述の利点は、北米の食品増粘剤市場の推進要因になると予想されます。

機会

-

主要プレーヤーによる戦略的決定

大手市場プレーヤーは、機能が向上した新製品を発売しています。メーカーは、新製品の精度と全体的な機能性を向上させるために必要な措置を講じています。

例えば、

- 2021年1月、テイト&ライルはタピオカベースの澱粉のラインを拡大しました。この拡大には、新しいREZISTA MAX増粘澱粉とBRIOGELゲル化澱粉の発売が含まれます。これにより、同社は製品ポートフォリオを拡大することができました。

したがって、重要なイノベーションと新製品の発売の増加は、北米の食品増粘剤市場にチャンスをもたらす可能性が高い。

制約/課題

- キサンタンガムとカラギーナンに関する健康上の懸念

キサンタンガムは人体の健康に副作用があることがわかっています。キサンタンガムの粉末にさらされた人は、インフルエンザのような症状、鼻や喉の炎症、腸内ガス(鼓腸)、膨満感、肺の問題を経験する可能性があります。

多くの医師は、妊娠中および授乳中のキサンタンガムの摂取を控えるよう処方しています。現時点では、妊娠中および授乳中のキサンタンガムの使用に関する情報は十分ではありません。しかし、安全のために、医師は、食品に通常含まれる量よりも大量のキサンタンガムの使用を避けるよう処方しています。さらに、キサンタンガムは膨張性の下剤であり、これらの状況では有害となる可能性があるため、吐き気、嘔吐、虫垂炎、排出困難な硬い便(便塞栓)、腸の狭窄または閉塞、または診断されていない胃痛のある人には処方されていません。

また、キサンタンガムは手術中に血糖値を下げる可能性があります。手術中および手術後の血糖コントロールを妨げる可能性があるという懸念があるため、少なくとも手術予定日の2週間前にキサンタンガムの使用を中止するように指示されています。さらに、キサンタンガムは食物からの糖の吸収を低下させることで血糖値を下げる可能性があります。血糖値を下げるために糖尿病の薬も使用されるため、糖尿病患者には有害です。

COVID-19後の北米食品増粘剤市場への影響

主要市場のメーカーは、競争の激しい市場を維持し、変化する消費者動向に対応するために、製品の革新、地域拡大、新製品開発など、さまざまなマーケティング戦略を採用しています。さまざまな競合他社がこのような戦略的マーケティングポリシーを採用することは、COVID-19後の時代に競争力のある市場シェアを獲得するのに役立ちます。

最近の開発

- 2021年2月、イングレディオン社はグルポ・アルコル社と合弁会社を設立し、グルコースシロップ、麦芽糖、果糖、デンプンなどの付加価値原料を生産する契約を締結しました。これは、同社の地域的賠償に役立っています。

北米の食品増粘剤市場の範囲

North America food thickeners market is segmented into five notable segments based on type, form, nature, source, and application. The growth amongst these segments will help you analyze major growth segments in the industries and provide the users with a valuable market overview and market insights to make strategic decisions to identify core market applications.

Type

- Protein

- Starch

- Hydrocolloids

- Pectin

- Others

On the basis of type, the North America food thickeners market is segmented into protein, starch, hydrocolloids, pectin, and others.

Form

- Gel

- Powder

- Granules

- Others

On the basis of form, the North America food thickeners market is segmented into gel, powder, granules, and others.

Nature

- GMO

- Non-GMO

On the basis of nature, the North America food thickeners market is segmented into GMO and non-GMO.

Source

- Plant

- Animal

- Marine

- Microbial

On the basis of source, the North America food thickeners market is segmented into plant, animal, marine, and microbial.

Application

- Food

- Beverages

On the basis of application, the North America food thickeners market is segmented into food and beverages.

North America Food Thickeners Markets Regional Analysis/Insights

North America food thickeners market is analyzed, and market size insights and trends are provided based on country, type, form, nature, source, and application, as referenced above.

The countries covered in the North America food thickeners market report are the U.S., Canada, and Mexico.

The U.S. is expected to dominate the North America food thickeners market because of the growing food and beverages industry. Canada is anticipated to dominate the region due to strategic alliances among key manufacturers, while Mexico might dominate the region because of the high production of food thickeners.

The country section of the report also provides individual market impacting factors and changes in regulations in the market that impact the current and future trends of the market. Data points, such as new and replacement sales, country demographics, disease epidemiology, and import-export tariffs, are some of the major pointers used to forecast the market scenario for individual countries. In addition, the presence and availability of North American brands, their challenges faced due to high competition from local and domestic brands, and the impact of sales channels are considered while providing forecast analysis of the country data.

Competitive Landscape and North America Food Thickeners Market Share Analysis

The competitive North America food thickeners market details the competitors. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, North America presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width, and breadth, and application dominance. The above data points only relate to the companies' focus on the North America food thickeners market.

北米の食品増粘剤市場で事業を展開している主要企業としては、Ingredion Incorporated、Cargill, Incorporated、CP Kelco US, Inc.、Tate & Lyle、DuPont Nutrition Bioscience ApS、Ashland、DSM、ADM、Jungbunzlauer Suisse AG、Deosen Biochemical (Ordos) Ltd.、Solvay、Emsland Group、Guar Resources, LLC.、Medline Industries, LP.、GELITA AG、HL Agro Products Pvt. Ltd.、Kent Precision Foods Group, Inc.、VIKAS WSP LTD. などがあります。

研究方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。市場データは、市場統計モデルとコヒーレント モデルを使用して分析および推定されます。さらに、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数の市場への影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。これとは別に、データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、企業市場シェア分析、測定基準、北米と地域、ベンダー シェア分析が含まれます。さらに問い合わせる場合は、アナリストへの電話をリクエストしてください。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 北米の食品増粘剤市場の概要

1.4 制限

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 製品ライフライン曲線

2.8 主要なオピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 ベンダーシェア分析

2.11 二次資料

2.12 仮定

3 概要

4つのプレミアムインサイト

4.1 クライアントのカスタマイズ:

4.1.1 主要な食品増粘剤は何ですか? また、各食品増粘剤が解決すべき問題 (または要件) は何ですか?

4.1.2 デンプン

4.1.3 ハイドロコロイド

4.1.4 ペクチン

4.1.5 タンパク質:

4.2 主要な食品増粘剤の分析:

4.3 食品増粘剤の価格分析

4.4 北米食品増粘剤市場:新製品発売戦略

4.4.1 植物由来食品増粘剤の需要増加

4.4.2 オーガニック、クリーン、持続可能な食品増粘剤の発売

4.4.3 グルテンフリー増粘剤を強調して宣伝する

4.4.4 起動-

4.5 エンドユーザーの購買決定に影響を与える要因

4.5.1 食品増粘剤製品の多様な用途:

4.5.2 多様な製品タイプが利用可能:

4.5.3 製品の品質:

4.6 北米の食品増粘剤市場:規制枠組み

4.7 サプライチェーン分析

4.8 北米食品増粘剤市場のバリューチェーン分析

5 市場概要

5.1 ドライバー

5.1.1 フルーツジュースの需要増加

5.1.2 急速な都市化によるライフスタイルの変化と可処分所得の増加

5.1.3 食品増粘剤の使用に伴う利点といくつかの機能

5.1.4 パン・菓子製品における増粘剤の需要増加

5.2 拘束

5.2.1 キサンタンガムとカラギーナンに関する健康上の懸念

5.2.2 食品増粘剤の開発と製造に関連する高い研究開発費

5.2.3 ハイドロコロイドの原材料価格の変動

5.3 機会

5.3.1 主要プレーヤーによる戦略的決定

5.3.2 食品増粘剤の抽出と加工の進歩

5.4 課題

5.4.1 厳格な政府規制

5.4.2 COVID-19パンデミックによるサプライチェーンの混乱

6 北米の食品増粘剤市場へのCOVID-19の影響

6.1 COVID-19の影響と北米の食品増粘剤市場を活性化するための政府の取り組み

6.2 COVID-19後のメーカーが競争力のある市場シェアを獲得するための戦略的決定

6.3 価格への影響

6.4 需要に対する影響

6.5 サプライチェーンへの影響

6.6 結論

7 北米の食品増粘剤市場(タイプ別)

7.1 概要

7.2 ハイドロコロイド

7.2.1 ハイドロコロイド(種類別)

7.2.1.1 キサンタンガム

7.2.1.2 アルギン酸ナトリウム

7.2.1.3 ローカストビーンガム

7.2.1.4 アラビアゴム

7.2.1.5 ガウルガム

7.2.1.6 ガム・カラヤ

7.2.1.7 トラガカントガム

7.2.1.8 その他

7.2.2 ハイドロコロイド(形態別)

7.2.2.1 粉末

7.2.2.2 顆粒

7.2.2.3 ゲル

7.2.2.4 その他

7.3 タンパク質

7.3.1 タンパク質の種類別

7.3.1.1 ゼラチン

7.3.1.2 コラーゲン

7.3.1.3 卵タンパク質

7.3.2 タンパク質の形態

7.3.2.1 粉末

7.3.2.2 顆粒

7.3.2.3 ゲル

7.3.2.4 その他

7.4 デンプン

7.4.1 デンプンの種類

7.4.1.1 コーンスターチ

7.4.1.2 小麦デンプン

7.4.1.3 クズウコンデンプン

7.4.1.4 ジャガイモデンプン

7.4.1.5 米デンプン

7.4.1.6 エンドウ豆デンプン

7.4.1.7 その他

7.4.2 デンプン(形態別)

7.4.2.1 粉末

7.4.2.2 顆粒

7.4.2.3 ゲル

7.4.2.4 その他

7.5 ペクチン

7.5.1 ペクチン(形態別)

7.5.1.1 粉末

7.5.1.2 顆粒

7.5.1.3 ゲル

7.5.1.4 その他

7.6 その他

8 北米の食品増粘剤市場(形態別)

8.1 概要

8.2 粉末

8.3 顆粒

8.4 ジェル

8.5 その他

9 北米の食品増粘剤市場(性質別)

9.1 概要

9.2 非遺伝子組み換え

9.3 遺伝子組み換え作物

10 北米の食品増粘剤市場(供給元別)

10.1 概要

10.2 植物

10.3 動物

10.4 海洋

10.5 微生物

10.5.1 細菌

10.5.2 酵母

10.5.3 菌類

11 北米の食品増粘剤市場(用途別)

11.1 概要

11.2 食べ物

11.2.1 冷凍デザート

11.2.2 乳製品

11.2.3 果物の調理

11.2.4 ベーカリー

11.2.5 菓子類

11.2.6 肉製品

11.2.7 コンビニエンスフード

11.2.8 加工食品

11.2.9 乳製品代替品

11.2.10 機能性食品

11.2.11 シーフード製品

11.2.12 スポーツ栄養

11.2.13 肉代替製品

11.3 飲料

11.3.1 ジュース

11.3.2 乳製品ベースの飲料

11.3.3 炭酸飲料

11.3.4 スムージー

11.3.5 RTDティー&コーヒー

11.3.6 スポーツドリンク

11.3.7 エナジードリンク

11.3.8 その他

12 北米の食品増粘剤市場(地域別)

12.1 概要

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

13 北米食品増粘剤市場:企業の状況

13.1 企業シェア分析: 北米

14 SWOT分析

15 会社概要

15.1 イングレディオン株式会社

15.1.1 会社概要

15.1.2 企業株式分析

15.1.3 収益分析

15.1.4 製品ポートフォリオ

15.1.5 最近の開発

15.2 カーギル株式会社

15.2.1 会社概要

15.2.2 収益分析

15.2.3 企業株式分析

15.2.4 製品ポートフォリオ

15.2.5 最近の開発

15.3 テイト&ライル

15.3.1 会社のスナップショット

15.3.2 収益分析

15.3.3 企業株式分析

15.3.4 製品ポートフォリオ

15.3.5 最近の動向

15.4 アドミン

15.4.1 会社のスナップショット

15.4.2 収益分析

15.4.3 企業株式分析

15.4.4 製品ポートフォリオ

15.4.5 最近の開発

15.5 アッシュランド

15.5.1 会社のスナップショット

15.5.2 収益分析

15.5.3 企業株式分析

15.5.4 製品ポートフォリオ

15.5.5 最近の動向

15.6 CP ケルコ

15.6.1 会社のスナップショット

15.6.2 製品ポートフォリオ

15.6.3 最近の動向

15.7 ダイジェスト

15.7.1 会社のスナップショット

15.7.2 収益分析

15.7.3 製品ポートフォリオ

15.7.4 最近の開発

15.8 ソルベイ

15.8.1 会社のスナップショット

15.8.2 収益分析

15.8.3 製品ポートフォリオ

15.8.4 最近の開発

15.9 デュポン栄養バイオサイエンスAPS

15.9.1 会社のスナップショット

15.9.2 製品ポートフォリオ

15.9.3 最近の動向

15.1 メドライン インダストリーズ LP

15.10.1 会社のスナップショット

15.10.2 製品ポートフォリオ

15.10.3 最近の開発

15.11 デオセンバイオケミカル(オルドス)株式会社

15.11.1 会社のスナップショット

15.11.2 製品ポートフォリオ

15.11.3 最近の開発

15.12 エムズランドグループ

15.12.1 会社のスナップショット

15.12.2 製品ポートフォリオ

15.12.3 最近の動向

15.13 ジェリタAG

15.13.1 会社概要

15.13.2 製品ポートフォリオ

15.13.3 最近の開発

15.14 GUAR RESOURCES、LLC。

15.14.1 会社概要

15.14.2 製品ポートフォリオ

15.14.3 最近の開発

15.15 HL アグロプロダクツ株式会社

15.15.1 会社概要

15.15.2 製品ポートフォリオ

15.15.3 最近の開発

15.16 ユングブンツラウアー・スイスAG

15.16.1 会社概要

15.16.2 製品ポートフォリオ

15.16.3 最近の動向

15.17 ケントプレシジョンフーズグループ株式会社

15.17.1 会社概要

15.17.2 製品ポートフォリオ

15.17.3 最近の開発

15.18 ヴィカスWSP株式会社

15.18.1 会社概要

15.18.2 収益分析

15.18.3 製品ポートフォリオ

15.18.4 最近の開発

16 アンケート

17 関連レポート

表のリスト

表1 カナダ保健省による規制

表2 カナダ保健省の規制

表3 北米食品増粘剤市場、タイプ別、2020年~2029年(百万米ドル)

表4 北米食品増粘剤市場、タイプ別、2020年~2029年(千トン)

表5 北米の食品増粘剤市場におけるハイドロコロイド、タイプ別、2020年~2029年(百万米ドル)

表6 北米の食品増粘剤市場におけるハイドロコロイド、タイプ別、2020年~2029年(千トン)

表7 北米の食品増粘剤市場におけるハイドロコロイド、形態別、2020年~2029年(百万米ドル)

表8 北米の食品増粘剤市場におけるハイドロコロイド、形態別、2020年~2029年(千トン)

表9 北米の食品増粘剤市場(タイプ別)2020年~2029年(百万米ドル)

表10 北米の食品増粘剤市場(タイプ別)2020年~2029年(千トン)

表11 北米の食品増粘剤市場(形態別)2020年~2029年(百万米ドル)

表12 北米の食品増粘剤市場におけるタンパク質、形態別、2020年~2029年(千トン)

表13 北米の食品増粘剤市場、タイプ別、2020年~2029年(百万米ドル)

表14 北米の食品増粘剤市場における澱粉、種類別、2020年~2029年(千トン)

表15 北米の食品増粘剤市場、形態別、2020年~2029年(百万米ドル)

表16 北米の食品増粘剤市場における澱粉、形態別、2020年~2029年(千トン)

表17 北米の食品増粘剤市場におけるペクチン、形態別、2020年~2029年(百万米ドル)

表18 北米の食品増粘剤市場におけるペクチン、形態別、2020年~2029年(千トン)

表19 北米食品増粘剤市場、形態別、2020年~2029年(百万米ドル)

表20 北米食品増粘剤市場、性質別、2020年~2029年(百万米ドル)

表21 北米食品増粘剤市場、供給元別、2020年~2029年(百万米ドル)

表22 北米の食品増粘剤市場(原料別、2020年~2029年)(百万米ドル)

表23 北米食品増粘剤市場、用途別、2020年~2029年(百万米ドル)

表24 北米の食品用増粘剤市場、用途別、2020年~2029年(百万米ドル)

表25 北米の飲料食品増粘剤市場、用途別、2020年~2029年(百万米ドル)

表26 北米食品増粘剤市場、国別、2020年~2029年(百万米ドル)

表27 北米食品増粘剤市場、国別、2020年~2029年(千トン)

表28 北米食品増粘剤市場、タイプ別、2020年~2029年(百万米ドル)

表29 北米食品増粘剤市場、タイプ別、2020年~2029年(千トン)

表30 北米の食品増粘剤市場、タイプ別、2020年~2029年(百万米ドル)

表31 北米の食品増粘剤市場における澱粉、種類別、2020年~2029年(千トン)

表32 北米の食品増粘剤市場、形態別、2020年~2029年(百万米ドル)

表33 北米の食品増粘剤市場における澱粉、種類別、2020年~2029年(千トン)

表34 北米の食品増粘剤市場におけるペクチン、形態別、2020年~2029年(百万米ドル)

表35 北米の食品増粘剤市場におけるペクチン、形態別、2020年~2029年(千トン)

表36 北米の食品増粘剤市場におけるハイドロコロイド、タイプ別、2020年~2029年(百万米ドル)

表37 北米の食品増粘剤市場におけるハイドロコロイド、タイプ別、2020年~2029年(千トン)

表38 北米の食品増粘剤市場におけるハイドロコロイド、形態別、2020年~2029年(百万米ドル)

表39 北米の食品増粘剤市場におけるハイドロコロイド、形態別、2020年~2029年(千トン)

表40 北米の食品増粘剤市場(タイプ別)、2020年~2029年(百万米ドル)

表41 北米の食品増粘剤市場におけるタンパク質、種類別、2020年~2029年(千トン)

表42 北米の食品増粘剤市場(形態別)2020年~2029年(百万米ドル)

表43 北米の食品増粘剤市場におけるタンパク質、形態別、2020年~2029年(千トン)

表44 北米食品増粘剤市場、形態別、2020年~2029年(百万米ドル)

表45 北米食品増粘剤市場、性質別、2020年~2029年(百万米ドル)

表46 北米食品増粘剤市場、供給元別、2020年~2029年(百万米ドル)

表47 北米の食品増粘剤市場(原料別、2020年~2029年)(百万米ドル)

表48 北米食品増粘剤市場、用途別、2020年~2029年(百万米ドル)

表49 北米の食品用増粘剤市場、用途別、2020年~2029年(百万米ドル)

表50 北米の飲料食品増粘剤市場、用途別、2020年~2029年(百万米ドル)

表51 米国食品増粘剤市場、タイプ別、2020年~2029年(百万米ドル)

表52 米国食品増粘剤市場、タイプ別、2020年~2029年(千トン)

表53 米国の食品増粘剤市場における澱粉、種類別、2020年~2029年(百万米ドル)

表54 米国の食品増粘剤市場における澱粉、種類別、2020年~2029年(千トン)

表55 米国食品増粘剤市場における澱粉、形態別、2020年~2029年(百万米ドル)

表56 米国の食品増粘剤市場における澱粉、形態別、2020年~2029年(千トン)

表57 米国の食品増粘剤市場におけるペクチン、形態別、2020年~2029年(百万米ドル)

表58 米国の食品増粘剤市場におけるペクチン、形態別、2020年~2029年(千トン)

表59 米国の食品増粘剤市場におけるハイドロコロイド、タイプ別、2020年~2029年(百万米ドル)

表60 米国食品増粘剤市場におけるハイドロコロイド、タイプ別、2020年~2029年(千トン)

表61 米国の食品増粘剤市場におけるハイドロコロイド、形態別、2020年~2029年(百万米ドル)

表62 米国の食品増粘剤市場におけるハイドロコロイド、形態別、2020年~2029年(千トン)

表63 米国食品増粘剤市場(タイプ別)、2020年~2029年(百万米ドル)

表64 米国食品増粘剤市場におけるタンパク質、タイプ別、2020年~2029年(千トン)

表65 米国食品増粘剤市場(形態別)、2020年~2029年(百万米ドル)

表66 米国食品増粘剤市場におけるタンパク質、形態別、2020年~2029年(千トン)

表67 米国食品増粘剤市場、形態別、2020年~2029年(百万米ドル)

表68 米国食品増粘剤市場、性質別、2020年~2029年(百万米ドル)

表69 米国食品増粘剤市場、供給元別、2020年~2029年(百万米ドル)

表70 米国の食品増粘剤市場における微生物、供給元別、2020年~2029年(百万米ドル)

表71 米国食品増粘剤市場、用途別、2020年~2029年(百万米ドル)

表72 米国の食品増粘剤市場、用途別、2020年~2029年(百万米ドル)

表73 米国飲料食品増粘剤市場、用途別、2020年~2029年(百万米ドル)

表74 カナダ食品増粘剤市場、タイプ別、2020年~2029年(百万米ドル)

表 75 カナダの食品増粘剤市場、タイプ別、2020-2029 年 (千トン)

表 76 カナダの食品増粘剤市場、タイプ別、2020-2029年(百万米ドル)

表 77 カナダの食品増粘剤市場における澱粉、種類別、2020-2029 年 (千トン)

表 78 カナダの食品増粘剤市場における澱粉、形態別、2020-2029年(百万米ドル)

表 79 カナダの食品増粘剤市場における澱粉、形態別、2020-2029 年 (千トン)

表80 カナダの食品増粘剤市場におけるペクチン、形態別、2020年~2029年(百万米ドル)

表81 カナダの食品増粘剤市場におけるペクチン、形態別、2020年~2029年(千トン)

表82 カナダの食品増粘剤市場におけるハイドロコロイド、タイプ別、2020年~2029年(百万米ドル)

表83 カナダの食品増粘剤市場におけるハイドロコロイド、タイプ別、2020年~2029年(千トン)

表84 カナダの食品増粘剤市場におけるハイドロコロイド、形態別、2020年~2029年(百万米ドル)

表85 カナダの食品増粘剤市場におけるハイドロコロイド、形態別、2020年~2029年(千トン)

表86 カナダの食品増粘剤市場、タイプ別、2020年~2029年(百万米ドル)

表 87 カナダの食品増粘剤市場におけるタンパク質、種類別、2020-2029 年 (千トン)

表88 カナダの食品増粘剤市場におけるタンパク質、形態別、2020年~2029年(百万米ドル)

表 89 カナダの食品増粘剤市場におけるタンパク質、形態別、2020-2029 年 (千トン)

表90 カナダ食品増粘剤市場、形態別、2020年~2029年(百万米ドル)

表91 カナダ食品増粘剤市場、性質別、2020年~2029年(百万米ドル)

表92 カナダ食品増粘剤市場、供給元別、2020年~2029年(百万米ドル)

表93 カナダの食品増粘剤市場における微生物、供給元別、2020年~2029年(百万米ドル)

表94 カナダ食品増粘剤市場、用途別、2020年~2029年(百万米ドル)

表95 カナダの食品用増粘剤市場、用途別、2020年~2029年(百万米ドル)

表96 カナダの飲料食品増粘剤市場、用途別、2020年~2029年(百万米ドル)

表97 メキシコ食品増粘剤市場、タイプ別、2020年~2029年(百万米ドル)

表98 メキシコ食品増粘剤市場、タイプ別、2020年~2029年(千トン)

表99 メキシコの食品増粘剤市場、タイプ別、2020年~2029年(百万米ドル)

表 100 メキシコの食品増粘剤市場における澱粉、種類別、2020-2029 年 (千トン)

表 101 メキシコの食品増粘剤市場における澱粉、形態別、2020-2029 年 (百万米ドル)

表 102 メキシコの食品増粘剤市場における澱粉、形態別、2020-2029 年 (千トン)

表 103 メキシコの食品増粘剤市場におけるペクチン、形態別、2020-2029 年 (百万米ドル)

表 104 メキシコの食品増粘剤市場におけるペクチン、形態別、2020-2029 年 (千トン)

表 105 メキシコの食品増粘剤市場におけるハイドロコロイド、タイプ別、2020-2029年 (百万米ドル)

表 106 メキシコの食品増粘剤市場におけるハイドロコロイド、タイプ別、2020-2029 年 (千トン)

表 107 メキシコの食品増粘剤市場におけるハイドロコロイド、形態別、2020-2029 年 (百万米ドル)

表 108 メキシコの食品増粘剤市場におけるハイドロコロイド、形態別、2020-2029 年 (千トン)

表 109 メキシコの食品増粘剤市場、タイプ別、2020-2029 年 (百万米ドル)

表 110 メキシコの食品増粘剤市場におけるタンパク質、タイプ別、2020-2029 年 (千トン)

表 111 メキシコの食品増粘剤市場におけるタンパク質、形態別、2020-2029 年 (百万米ドル)

表 112 メキシコの食品増粘剤市場におけるタンパク質、形態別、2020-2029 年 (千トン)

表113 メキシコ食品増粘剤市場、形態別、2020年~2029年(百万米ドル)

表114 メキシコ食品増粘剤市場、性質別、2020年~2029年(百万米ドル)

表115 メキシコ食品増粘剤市場、供給元別、2020年~2029年(百万米ドル)

表 116 メキシコの食品増粘剤市場における微生物、供給元別、2020-2029 年 (百万米ドル)

表117 メキシコ食品増粘剤市場、用途別、2020年~2029年(百万米ドル)

表118 メキシコの食品増粘剤市場、用途別、2020年~2029年(百万米ドル)

表 119 メキシコの飲料食品増粘剤市場、用途別、2020-2029 年 (百万米ドル)

図表一覧

図1 北米の食品増粘剤市場:セグメンテーション

図2 北米の食品増粘剤市場: データ三角測量

図3 北米食品増粘剤市場: DROC分析

図4 北米の食品増粘剤市場: 北米と地域別分析

図5 北米の食品増粘剤市場:企業調査分析

図6 北米の食品増粘剤市場:インタビュー人口統計

図7 北米食品増粘剤市場: DBMRポジショングリッド

図8 北米食品増粘剤市場:ベンダーシェア分析

図9 北米の食品増粘剤市場:セグメンテーション

図10 加工食品の消費量の増加が世界の食品増粘剤市場の主要な推進力となっている

図11 製品セグメントは、2022年と2029年に北米の食品増粘剤市場で最大のシェアを占めると予想されています

図12 北米の食品増粘剤市場の推進要因、制約要因、機会、課題

図13 北米の食品増粘剤市場:タイプ別、2021年

図14 北米の食品増粘剤市場:形態別、2021年

図15 北米食品増粘剤市場:性質別、2021年

図16 北米食品増粘剤市場(供給元別、2021年)

図17 北米の脂肪代替品市場:用途別、2021年

図18 北米の食品増粘剤市場:スナップショット(2021年)

図19 北米の食品増粘剤市場:国別(2021年)

図20 北米の食品増粘剤市場:国別(2022年および2029年)

図21 北米の食品増粘剤市場:国別(2021年および2029年)

図22 北米の食品増粘剤市場:タイプ別(2022年および2029年)

図23 北米食品増粘剤市場:企業シェア2021(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。