北米輸液ポンプ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

19.32 Billion

USD

41.41 Billion

2025

2033

USD

19.32 Billion

USD

41.41 Billion

2025

2033

| 2026 –2033 | |

| USD 19.32 Billion | |

| USD 41.41 Billion | |

| % | |

|

北米輸液ポンプ市場のセグメンテーション:タイプ別(携帯型ポンプ、容積式ポンプ、シリンジポンプおよび付属品)、用途別(糖尿病、化学療法、消化器疾患、小児科)、エンドユーザー別(病院・クリニック、外来手術センター、在宅医療) - 業界動向と2033年までの予測

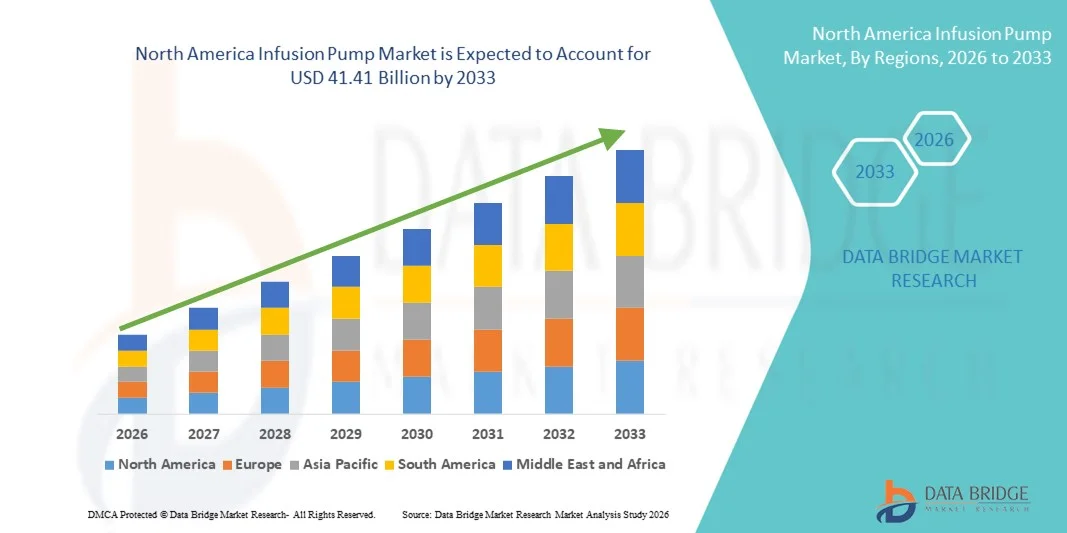

北米輸液ポンプ市場規模

- 北米の輸液ポンプ市場規模は、2025年には193億2000万米ドルと評価され、予測期間中の年平均成長率(CAGR)10.00%で、2033年には414億1000万米ドル に達すると予測されている 。

- 市場の成長は、慢性疾患の蔓延、正確で制御された薬剤投与システムへの需要の高まり、プログラム可能でスマートな輸液ポンプにおける継続的な技術進歩によって大きく促進されており、病院や在宅医療の現場全体で患者の安全性と治療成果の向上につながっている。

- さらに、携帯型およびウェアラブル輸液ポンプの普及拡大、在宅医療サービスの拡大、投与量エラー低減システムなどの高度な安全機能の統合により、輸液ポンプは現代の医療提供において不可欠な要素としての地位を確立しつつあります。これらの要因が複合的に作用することで、輸液ポンプソリューションの普及が加速し、業界の成長を大きく後押ししています。

北米輸液ポンプ市場分析

- 輸液ポンプは、液体、薬剤、栄養素を正確かつ制御された方法で投与できるため、投与量の精度向上、安全機能、複雑な治療計画への対応能力といった利点から、病院、外来診療センター、在宅医療など、現代の医療システムにおいてますます重要な構成要素となっています。

- 輸液ポンプの需要増加の主な要因は、糖尿病や癌などの慢性疾患の罹患率の上昇、高齢者人口の増加、長期静脈内療法へのニーズの高まり、および携帯型・装着型輸液システムの普及拡大である。

- 米国は、2025年に36.9%という最大の収益シェアを獲得し、輸液ポンプ市場を席巻した。これは、高度な医療インフラ、投与量誤差低減ソフトウェアを備えたスマート輸液システムの高い普及率、強力な償還制度、そして継続的な技術革新を推進する大手医療機器メーカーの存在によって特徴づけられる。

- カナダは、予測期間中に輸液ポンプ市場で最も急速に成長する国になると予想されており、病院の近代化への投資の増加、在宅輸液療法の需要の高まり、慢性疾患の罹患率の上昇、および政府による支援的な医療イニシアチブを背景に、2026年から2033年にかけて年平均成長率(CAGR)8.4%で拡大する見込みです。

- 容積式ポンプ分野は、病院での継続的かつ正確な輸液投与における普及により、2025年には市場収益の41.8%を占め、最大のシェアを獲得した。

レポートの範囲と輸液ポンプ市場のセグメンテーション

|

属性 |

輸液ポンプの主要市場インサイト |

|

対象分野 |

|

|

対象国 |

北米

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業といった市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みなども含まれています。 |

北米輸液ポンプ市場の動向

スマートでコネクテッドな輸液技術の進歩

- 輸液ポンプ市場における重要かつ加速的なトレンドは、高度なソフトウェア、投与量エラー低減システム(DERS)、および無線接続機能を備えたスマート輸液システムの普及拡大です。これらの技術的に強化されたデバイスは、薬剤の安全性を向上させ、人的ミスを減らし、病院や在宅医療の現場で輸液療法のリアルタイムモニタリングを可能にしています。

- 例えば、薬剤ライブラリと自動安全アラートを統合した最新のスマート輸液ポンプは、臨床医が誤った投与量や有害事象を防止するのに役立ちます。多くの病院では、電子カルテ(EHR)とシームレスに通信できる相互運用可能な輸液システムを導入しており、正確な記録と臨床ワークフローの効率向上を実現しています。

- 携帯型および装着型輸液ポンプへの需要の高まりは、特に糖尿病、がん、疼痛管理などの慢性疾患の治療提供方法を大きく変えつつあります。携帯型インスリンポンプやエラストマーポンプにより、患者は病院以外の場所でも継続的な薬物療法を受けることができ、利便性と生活の質が向上します。

- さらに、シリンジポンプや容量式輸液ポンプの進歩により、集中治療室、新生児ケア、腫瘍科における投与精度が向上しています。バッテリー寿命の延長、使いやすいインターフェース、コンパクトな設計などが、医療施設全体での普及拡大に貢献しています。

- 患者の安全性、投薬の正確性、そしてデジタルヘルスケアインフラへの輸液システムの統合に対する重視の高まりが、継続的なイノベーションを推進しています。医療従事者が輸液関連の合併症を最小限に抑えることに注力するにつれ、スマートでコネクテッドな輸液技術は、現代の臨床環境における標準的な診療方法になりつつあります。

- 全体として、より安全で自動化された相互運用可能な輸液ポンプシステムへの移行は、薬剤投与プロセスを大きく変革し、臨床転帰を向上させている。

北米輸液ポンプ市場の動向

ドライバ

慢性疾患の罹患率の上昇と外科手術の増加

- 糖尿病、がん、心血管疾患、消化器疾患などの慢性疾患の世界的な負担増大は、輸液ポンプ市場の需要を牽引する主要な要因となっている。これらの疾患は多くの場合、長期にわたる精密な薬剤投与を必要とするため、高度な輸液技術への依存度が高まっている。

- 例えば、世界的に糖尿病患者数が増加していることから、持続的かつ制御されたインスリン投与を可能にするインスリン注入ポンプの需要が大幅に増加している。同様に、がん治療においても、正確な投与量と合併症の最小化を確保するために、化学療法投与用のプログラム可能な注入ポンプが頻繁に必要とされる。

- 手術件数と入院患者数の増加も市場拡大の一因となっている。輸液ポンプは周術期ケアにおいて重要な役割を果たし、手術中および手術後に麻酔薬、鎮痛薬、抗生物質、輸液を投与する。

- さらに、高齢者人口の増加に伴い、持続的な静脈内投与を必要とする慢性疾患にかかりやすくなり、病院における輸液ポンプの利用が増加している。高齢化社会の到来は、安全かつ効率的な薬剤投与システムに対する持続的な需要を生み出している。

- 在宅医療サービスや外来診療センターの拡大は、導入をさらに後押ししている。患者は長期治療を自宅で受けることをますます希望するようになり、携帯可能で使いやすい輸液装置の需要が高まっている。

- 慢性疾患の罹患率の上昇、手術件数の増加、在宅医療サービスの拡大といった要因が総合的に、輸液ポンプ市場を大きく牽引している。

抑制/挑戦

高額な機器費用と投薬ミスのリスク

- 高度な輸液ポンプシステムの高額な費用は、特に低・中所得地域の医療施設にとって大きな課題となっている。調達、保守、ソフトウェアのアップグレードには多額の資金投資が必要であり、資源が限られた環境では利用が制限される可能性がある。

- 例えば、投与量誤差低減システムと統合ソフトウェアプラットフォームを備えたスマート輸液ポンプは、初期費用が高額になるため、小規模な病院や診療所での大規模導入は困難である。

- 技術的な安全対策が講じられているにもかかわらず、輸液関連の薬剤投与ミスや機器の誤作動は依然として懸念事項となっている。プログラミングの複雑さ、ユーザーエラー、技術的な不具合は、薬剤の誤った投与につながり、患者の安全に影響を与える可能性がある。

- 輸液ポンプの不具合に関連した規制当局の監視や製品リコールは、製造業者にとってコンプライアンス上の課題を生み出し、運用コストの増加や製品発売の遅延につながっている。

- さらに、高度な輸液システムを操作するには継続的なスタッフ研修と能力開発が必要となるため、医療従事者の業務負担が増大する。適切な研修を受けなければ、不適切な使用のリスクが高まる可能性がある。

- コスト最適化戦略、デバイスの信頼性向上、ユーザーインターフェースの改善、包括的なトレーニングプログラムを通じてこれらの課題に対処することは、輸液ポンプ市場における持続的な成長と安全な普及を確保するために不可欠となるでしょう。

北米輸液ポンプ市場の範囲

市場は、種類、用途、エンドユーザーに基づいて区分される。

- タイプ別

輸液ポンプ市場は、種類に基づいて、携帯型ポンプ、容積式ポンプ、シリンジポンプおよび付属品に分類されます。容積式ポンプセグメントは、病院での継続的かつ正確な輸液投与のための広範な使用により、2025年に41.8%という最大の市場収益シェアを占めました。容積式ポンプは、集中治療環境での薬剤、栄養素、および輸液の静脈内投与に広く使用されています。世界的に入院患者数が増加していることが、持続的な需要を支えています。長期輸液療法を必要とする慢性疾患の有病率の上昇が、導入を加速させています。精度と安全性を向上させる技術進歩により、利用が促進されています。スマートポンプ技術と投与エラー低減システムの統合により、セグメントの成長が強化されています。入院を必要とする高齢者人口の増加により、設置がさらに促進されています。新興国における集中治療室の拡大が調達を支えています。強力な規制承認と安全基準への準拠が、市場浸透を促進しています。複数の治療領域にわたる高い信頼性と汎用性が、選好を維持しています。医療インフラ投資の増加により、優位性がさらに強化されています。無線接続機能を備えた継続的な製品アップグレードは、業務効率を向上させます。

携帯型および在宅輸液療法の需要の高まりにより、携帯型ポンプセグメントは2026年から2033年にかけて9.6%という最も速いCAGRを記録すると予想されています。外来および在宅ケア環境への移行の拡大が成長を大きく後押ししています。長期治療を必要とする糖尿病や癌の有病率の増加が普及を加速させています。コンパクトで軽量な設計により、患者の移動性と利便性が向上します。遠隔モニタリングを可能にする技術の進歩により、安全性とコンプライアンスが向上します。医療費抑制イニシアチブの増加により、外来ケアソリューションが促進されます。世界的な在宅医療サービスの拡大により、需要が強化されます。患者中心の治療アプローチに対する認識の高まりが普及を促進します。デジタルヘルスプラットフォームとの統合により、治療管理が改善されます。先進地域における有利な償還政策が普及を後押しします。ウェアラブル輸液デバイスへの需要の高まりがさらに成長を促進します。バッテリー寿命と投与精度の継続的な革新により、力強いCAGRの勢いが維持されます。

- 申請により

用途に基づいて、輸液ポンプ市場は糖尿病、化学療法、消化器疾患、小児科に分類されます。糖尿病セグメントは、世界的に糖尿病の有病率が急速に増加していることを背景に、2025年に市場収益の36.5%を占め、最大のシェアを獲得しました。インスリン輸液ポンプの普及拡大は、大きな収益創出を支えています。持続血糖管理に関する意識の高まりは、需要を高めています。インスリンポンプとCGMシステムの統合における技術進歩は、成果を向上させています。自動インスリン投与システムに対する患者の嗜好の高まりは、成長を加速させています。新興国における糖尿病人口の増加は、市場浸透を強化しています。糖尿病管理を促進する政府の取り組みは、さらに普及を促進しています。慢性疾患管理に対する医療費の増加は、セグメントの優位性を支えています。携帯可能で使いやすいインスリンポンプの入手可能性は、患者の服薬遵守を向上させています。2型糖尿病の高齢者人口の増加は、持続的な需要に貢献しています。継続的な製品革新は、投与精度と安全性を向上させています。主要メーカーの強力な存在は、市場リーダーシップをさらに強化しています。

化学療法分野は、世界的な癌罹患率の増加を背景に、2026年から2033年にかけて年平均成長率(CAGR)10.4%で最も速い成長が見込まれています。制御された薬物投与のための輸液ポンプの採用の増加は、治療効果を高めます。プログラム可能な投与精度を向上させる技術進歩が成長を支えています。世界的に腫瘍センターの数が増加していることが、機器の需要を押し上げています。外来化学療法サービスの拡大は、この分野の拡大を加速させています。癌治療インフラへの投資の増加は、採用を強化しています。外来化学療法への嗜好の高まりは、携帯型ポンプの使用を促進しています。スマートな安全機能の統合は、投薬ミスを減らします。癌治療プログラムへの政府資金は、市場浸透を支えています。標的腫瘍療法の研究の増加は、輸液ポンプの使用をさらに増加させています。患者の生存率の向上は、治療期間の長期化につながり、需要を押し上げています。コンパクトで精密な輸液システムの継続的なイノベーションは、力強いCAGR成長を維持しています。

- エンドユーザーによる

エンドユーザーに基づいて、輸液ポンプ市場は病院・クリニック、外来手術センター、在宅医療に分類されます。病院・クリニック部門は、入院患者数の増加と高度な医療インフラに支えられ、2025年には市場収益の58.9%を占め、最大のシェアを獲得しました。病院では、重篤な疾患や日常的な治療処置のために複数の輸液システムが必要です。ICUへの入院患者数の増加は、需要を大幅に押し上げています。熟練した医療従事者の確保は、機器の利用率を高めます。スマート輸液ポンプと病院情報システムの統合は、ワークフローを改善します。世界的に手術件数が増加していることも、需要をさらに強化しています。病院の近代化に対する政府および民間の投資は、成長を支えています。厳格な規制基準は、高度なポンプシステムの導入を促進します。慢性疾患および急性疾患の蔓延の増加は、高い使用率を維持しています。新興国における多科病院の拡大は、調達を促進します。高度な安全性を備えたポンプへの継続的なアップグレードは、優位性を強化します。

在宅医療分野は、在宅治療ソリューションへの嗜好の高まりにより、2026年から2033年にかけて11.2%という最も速いCAGRを記録すると予想されています。医療費の上昇圧力により、入院から在宅医療への移行が促進されています。長期輸液療法を必要とする高齢者人口の増加が需要を支えています。携帯可能で使いやすいポンプを可能にする技術の進歩が普及を加速させています。自己投与に関する患者の意識の高まりが成長を促進しています。遠隔医療サービスの拡大により、輸液療法の遠隔モニタリングがサポートされています。先進国市場における有利な償還政策がさらに普及を後押ししています。継続的な投薬を必要とする慢性疾患の有病率の上昇が、この分野の拡大を強化しています。患者の快適性の向上と病院への通院回数の減少が嗜好を高めています。ワイヤレスモニタリングシステムの統合により、安全性とコンプライアンスが向上しています。在宅医療インフラへの投資の増加が調達を支えています。軽量でウェアラブルなポンプの継続的なイノベーションが、予測期間を通じてこの分野の強力なCAGRを維持しています。

北米輸液ポンプ市場の地域別分析

- 北米は、高度な医療インフラ、技術的に高度な輸液システムの臨床現場での普及、そして継続的な薬剤投与を必要とする慢性疾患の増加を背景に、2025年には最大の収益シェアを獲得し、輸液ポンプ市場を牽引しました。この地域は、投与量エラー低減システムを備えたスマート輸液ポンプの普及、電子カルテとの統合、そして病院や外来診療所における厳格な患者安全基準の導入といった恩恵を受けています。さらに、外科手術件数の増加、高齢者人口の増加、在宅医療サービスの拡大も、様々な医療現場における輸液ポンプの安定した需要に大きく貢献しています。

- この地域におけるリーダーシップは、多額の医療費支出、確立された償還制度、そして研究開発と製品革新に多額の投資を行う主要医療機器メーカーの存在によってさらに支えられています。北米の病院は、投薬ミスの最小化と輸液の安全性の向上にますます注力しており、これが従来型ポンプから高度なプログラマブルシステムへの移行を加速させています。さらに、化学療法、インスリン療法、疼痛管理における外来用および携帯型輸液ポンプの普及拡大が、市場の成長をさらに強化しています。

- 外来診療施設の拡大と在宅治療への嗜好の高まりも、使いやすくコンパクトな輸液装置への需要を後押ししています。継続的な技術革新と患者の安全性を高めるための厳格な規制監督は、北米が世界の輸液ポンプ市場で優位な地位をさらに確固たるものにしています。

米国輸液ポンプ市場概況

The U.S. infusion pump market dominated the infusion pump market with the largest revenue share of 36.9% in 2025, characterized by advanced healthcare infrastructure, high adoption of smart infusion systems with dose error reduction software, strong reimbursement framework, and the presence of leading medical device manufacturers driving continuous technological innovation. Hospitals and specialty clinics across the country have widely implemented programmable infusion pumps integrated with electronic medical records to enhance medication accuracy and patient safety. The increasing burden of chronic diseases such as diabetes, cancer, and cardiovascular disorders continues to drive demand for insulin pumps, ambulatory infusion systems, and chemotherapy infusion devices. Furthermore, growing investments in hospital digitization and patient safety initiatives are accelerating the deployment of next-generation infusion technologies nationwide.

Canada Infusion Pump Market Insight

Canada infusion pump market is expected to be the fastest-growing country in the infusion pump market during the forecast period, expanding at a CAGR of 8.4% from 2026 to 2033. Growth in the country is driven by rising investments in hospital modernization, increasing demand for home-based infusion therapy, and the growing prevalence of chronic conditions requiring long-term medication administration. Supportive government healthcare initiatives and improvements in healthcare accessibility across provinces are encouraging the adoption of advanced infusion technologies. Additionally, the expanding focus on outpatient and community-based care models is anticipated to significantly contribute to sustained market expansion in Canada throughout the forecast period.

North America Infusion Pump Market Share

The Infusion Pump industry is primarily led by well-established companies, including:

- Baxter International Inc. (U.S.)

- Becton, Dickinson and Company (U.S.)

- B. Braun S.E. (Germany)

- ICU Medical, Inc. (U.S.)

- Medtronic plc (Ireland)

- Fresenius Kabi AG (Germany)

- Terumo Corporation (Japan)

- Smiths Medical (U.S.)

- Moog Inc. (U.S.)

- Mindray Medical International Limited (China)

- Nipro Corporation (Japan)

- Ypsomed Holding AG (Switzerland)

- Roche Diabetes Care (Switzerland)

- Insulet Corporation (U.S.)

- Tandem Diabetes Care, Inc. (U.S.)

- Micrel Medical Devices SA (Greece)

- Zyno Medical (U.S.)

- Arcomed AG (Switzerland)

- CME Medical (U.K.)

- Hospira (U.S.)

Latest Developments in North America Infusion Pump Market

- In February 2023, Mindray launched its BeneFusion i Series and u Series infusion systems, offering high-precision infusion pumps with adaptive customization designed to enhance medication safety across diverse clinical settings

- In August 2023, ICU Medical received U.S. FDA 510(k) clearance for its Plum Duo infusion pump with LifeShield Infusion Safety Software, aimed at improving the safety, accuracy, and efficiency of IV medication delivery in acute care environments; the device became available in early 2024

- 2024年4月、バクスター・インターナショナル社は、ノバムIQ大容量輸液ポンプ(LVP)とDose IQ安全ソフトウェアについて、米国FDAの510(k)承認を取得しました。ノバムIQ大容量輸液ポンプは、大容量輸液とシリンジ輸液の投与方法を高度な安全性と接続機能で統合するように設計されたノバムIQ輸液プラットフォームの一部です。

- 2024年2月、ICU Medical社のスマート輸液ポンプ「Plum 360™」は、電子カルテ(EMR)との連携、安全機能、臨床使用における信頼性の高さが評価され、スマートポンプ部門の「KLAS最優秀賞」を受賞しました。

- 2025年4月、ICU Medical Inc.は、Plum Duoを補完し、精度、安全アラート、ワイヤレス臨床接続機能を強化することでICU Medical IVパフォーマンスプラットフォームを強化するシングルチャンネル輸液ポンプであるPlum Solo™精密IVポンプのFDA 510(k)承認を発表しました。

- 2025年4月、ICU Medicalは、Plum Duo輸液ポンプとLifeShield輸液安全ソフトウェアのアップデート版の承認も取得し、コネクテッドケアとリアルタイムデータ統合をサポートする精密IV療法システムのポートフォリオを強化した。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。