北米腎臓がん診断市場、検査タイプ別(イメージング、バイオマーカー検査、血液検査、生検、遺伝子検査、その他)、がんのステージ別(ステージI、ステージII、ステージIII、ステージIV)、腫瘍タイプ別(腎細胞がん、明細胞腎細胞がん、非明細胞腎細胞がん)、製品別(プラットフォームベースの製品、機器ベースの製品、キットおよび試薬、その他の消耗品)、技術別(蛍光in situハイブリダイゼーション、次世代シーケンシング、蛍光免疫測定法、比較ゲノムハイブリダイゼーション、免疫組織化学、その他)、用途別(スクリーニング、診断および予測、予後、研究)、エンドユーザー別(病院、診断センター、がん研究センター、学術機関、外来手術センター、その他)、流通チャネル別(直接入札、小売販売、その他)、業界動向および2030年までの予測。

北米腎臓がん診断市場の分析と規模

腎臓がんは、片方または両方の腎臓の健康な細胞が変化し、制御不能に増殖して皮質腫瘍と呼ばれる塊を形成することで始まります。腫瘍は悪性、無症状、良性の場合があります。悪性腫瘍は癌であり、増殖して体の他の部位に転移する可能性があります。無症状腫瘍も癌ですが、このタイプの腫瘍が体の他の部位に転移することはほとんどありません。良性腫瘍は、腫瘍が増殖することはあっても転移しないことを意味します。

北米における腎臓がんに対する意識の高まりにより、市場の需要が高まっています。より良い医療サービスを求める医療費の増加も、市場の成長に貢献しています。主要な市場プレーヤーは、この重要な時期にさまざまなサービスの立ち上げと承認に重点を置いています。さらに、腎臓がんの診断手順の改善の増加も、腎臓がんの診断検査の需要の増加に貢献しています。

北米の腎臓がん診断市場は、市場プレーヤーの増加と高度なサービスの利用可能性により、予測年度に成長すると予想されています。これに伴い、メーカーは市場で新しいサービスを開始するための研究開発活動に取り組んでいます。腎臓診断と開発の分野での研究の増加により、市場の成長がさらに促進されると予想されます。ただし、画像検査による高放射線被曝による組織損傷は、予測期間中の北米の腎臓がん診断市場の成長を妨げると予想されます。

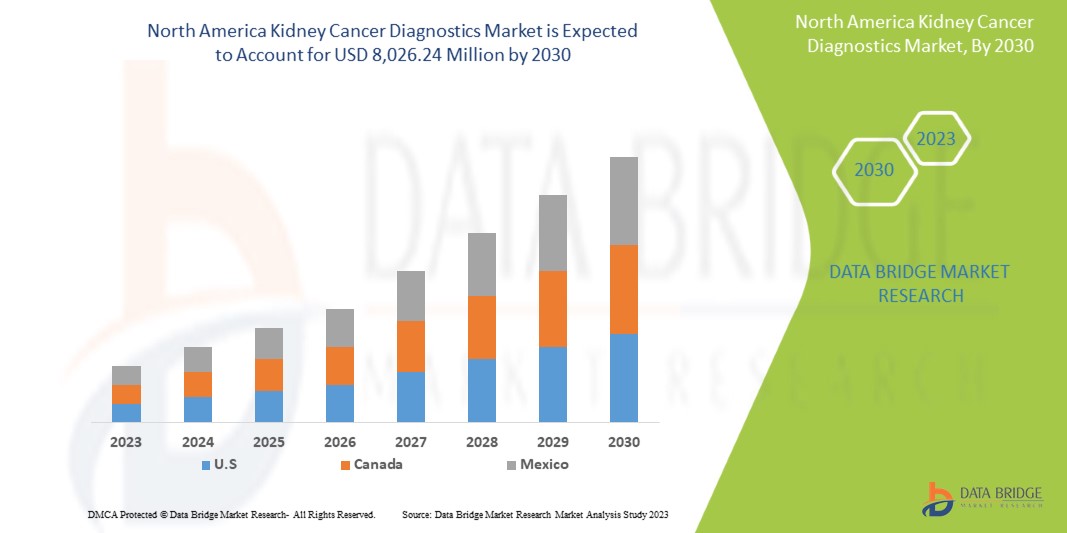

Data Bridge Market Research の分析によると、腎臓がん診断市場は予測期間中に 6.7% の CAGR で成長し、2030 年までに 80 億 2,624 万米ドルに達する見込みです。スマート デバイスの需要が高まっているため、イメージングが市場で最大のテスト タイプ セグメントを占めており、医療費の増加によりスマート医療デバイスの需要が加速しています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2023年から2030年 |

|

基準年 |

2022 |

|

歴史的な年 |

2021 (2020~2016年にカスタマイズ可能) |

|

定量単位 |

売上高(百万米ドル)、販売数量(個数)、価格(米ドル) |

|

対象セグメント |

検査タイプ(イメージング、バイオマーカー検査、血液検査、生検、遺伝子検査、その他)、がんのステージ(ステージ I、ステージ II、ステージ III、ステージ IV)、腫瘍の種類(腎細胞がん、淡明細胞腎細胞がん、非淡明細胞腎細胞がん)、製品(プラットフォームベースの製品、機器ベースの製品、キットおよび試薬、その他の消耗品)、テクノロジー(蛍光 in situ ハイブリダイゼーション、次世代シーケンシング、蛍光免疫測定、比較ゲノムハイブリダイゼーション、免疫組織化学、その他)、用途(スクリーニング、診断および予測、予後、研究)、エンドユーザー(病院、診断センター、がん研究センター、学術機関、外来手術センター、その他)、流通チャネル(直接入札、小売販売、その他)別。 |

|

対象国 |

米国、カナダ、メキシコ |

|

対象となる市場プレーヤー |

Siemens Healthcare GmbH、Koninklijke Philips NV、富士フイルム株式会社、Grail、Laboratory Corporation of America Holdings、Thermo Fisher Scientific、Myriad Genetics、Inc.、CANON MEDICAL SYSTEMS CORPORATION、QIAGEN、Illumina Inc.、Ambry Genetics、Invitae Corporation、General Electric Company、Centogene NV、GenPath、Creative Diagnostics、GeneDx LLC、Blueprint Genetics Oy、BioVendor R&D、CD Genomics、BD など |

市場の定義

腎臓がんは、一般的に腎がんとして知られ、腎臓細胞が悪性(がん性)腫瘍に成長し、制御不能に増殖する病気です。最も罹患率の高いがんのトップ 10 に腎臓がんがあります。腎臓がんは致命的であり、診断プロセスにも安全性の問題があり、費用対効果が高くありません。がん患者は入院し、手術、放射線療法、全身療法などのさまざまな治療を受ける場合があります。腎臓の腫瘍の約 40% は、小さな局所的な腫瘤です。局所的とは、元の位置から広がっていない腫瘍を指します。腎臓の腫瘤は、通常の臨床検査では検出できません。腎臓がんの診断には、生検手順、血液検査、および画像検査が含まれます。免疫療法、放射線療法などの高度な腎臓がん治療が推奨されます。最先端の方法により、凍結療法(がん細胞を凍結する)や高周波アブレーションなどの非外科的手順が、軽度の腎臓腫瘍(がん細胞を加熱する)の治療に使用されることがあります。

腎臓がんは、その兆候や症状が多岐にわたるにもかかわらず、非特異的であり、他のより広範な病状と関連している可能性があるため、診断が難しい場合があります。毎年、43,000 人以上の男性と 25,000 人以上の女性が腎臓がんおよび腎盂がんと診断され、9,000 人の男性と 5,000 人の女性がこの病気で亡くなっています。しかし、腎臓がん診断製品の承認と商品化に関する厳格な規制と基準により、市場の成長が抑制されると予想されています。

北米腎臓がん診断市場の動向

このセクションでは、市場の推進要因、利点、機会、制約、課題について理解します。これらについては、以下で詳しく説明します。

ドライバー

- 腎臓がんの罹患率増加

このタイプのがんは、あらゆる年齢層の人に発症する可能性があります。腎臓がんは、その幅広い兆候や症状にもかかわらず、非特異的であり、他のより広範な病状に関連している可能性があるため、診断が難しい場合があります。腎臓がんは、通常、初期段階では兆候や症状がありません。時間が経つにつれて、ピンク色、赤色、またはコーラ色の尿中の血液、治らない背中や脇の痛み、食欲不振、原因不明の体重減少、疲労、発熱などの兆候や症状が現れることがあります。成人では、腎臓がんが最も一般的なタイプのがんです。幼児は、ウィルムス腫瘍と呼ばれるタイプの腎臓がんを発症する可能性が高くなります。腎臓がん(腎臓がんまたは腎細胞腺がんとも呼ばれる)は、世界で14番目に多いがんです。男性では9番目、女性では14番目です。2020年には、30,000件を超える新しい腎臓がんの症例が診断されました。

喫煙、肥満、高血圧、腎臓がんの家族歴などのさまざまなリスク要因により、腎臓がんの患者は北米で増加しており、重大な社会経済的問題になっています。したがって、腎臓がんの患者数の増加により、腎臓がん診断製品の需要が高まり、北米の腎臓がん診断市場の推進力となっています。

- 腎臓がんの診断手順の増加

腎臓がんの診断に使用される技術には、超音波、コンピューター断層撮影 (CT) スキャン、磁気共鳴画像 (MRI)、場合によっては陽電子放出断層撮影 (PET) スキャンなどがあります。成長速度が遅い腎臓がんの治療には、モニタリングが必要になる場合があります。悪性腫瘍に対する化学療法は、放射線療法や幹細胞移植と組み合わせられることがあります。がん発生率の上昇は、診断製品の承認増加の要因となっています。

このように、診断用製品の承認数の増加により、腎臓がんの診断治療市場における高効率製品の数が増加しており、これが北米の腎臓がん診断市場の成長の原動力となることが期待されています。

機会

-

予防健康診断の好感度上昇

Preventive health check-up is preventive actions performed for the initial detection of kidney cancer disease. Also, a rising preference for preventive health check-ups provides a safeguard against likely exposure to any disease in the future.

Awareness to promote screening is the most important component of kidney cancer prevention. The check-up is comprised of the identification of cancer and examinations of risk factors to limit loss at an early stage.

Preventive kidney cancer check-up is performed with the help of various diagnostic test, which includes biopsy, immunohistochemistry, cancer screening, MRI and among others.

People are relatively more prone to kidney cancer diseases. Therefore, they require going through regular check-ups to facilitate physicians develop an understanding of diseases and to provide better treatment to a patient who is suffering from cancer, for the reason rising preference for preventive health check-ups is expected to act as a driver for the growth of North America kidney cancer diagnostics market.

Restraint/Challenge

- Strict Regulations And Standards For The Approval And Commercialization Of Kidney Cancer Diagnostic Products

The stringent regulations for the commercialization of any product in the market are proving to be a big challenge for the manufacturers of cancer diagnostic products North America that have regulations and a different body for the regulatory procedures.

Manufacturers first have to check the CE mark approval for their product's commercialization into the North America market. The stringent regulatory policies are expected to hinder the development of the cancer diagnostic market. The regulatory requirement for approvals of marketing or CE certification and application of laws and regulations could lead to major business changes or paying penalties, including the potential loss of business licenses. The resources and costs required to comply with these laws, rules, and regulations are high.

The regulatory requirement for marketing approvals, declaration of conformity, and the time required for regulatory review may vary for different products. The company which fails to get regulatory approval harms the business because without getting approval or failing to get CE to mark approval on the products, manufacturers are not able to launch their product in the North America market, and for this reason, strict regulations and standards for the approval and commercialization of kidney cancer diagnostic products are expected to act as a restrain for the North America kidney cancer diagnostics market.

Recent Developments

- In November 2022, Koninklijke Philips N.V. announced the North America launch of a next-generation compact portable ultrasound solution at the Radiological Society of North America (RSNA) annual meeting to bring the diagnostic quality associated with premium cart-based ultrasound systems to more patients. It is portable and versatile with good image quality or performance. It is Compatible with Philips ultrasound systems Affiniti and EPIQ transducer. This has helped the company to expand its product portfolio.

- In October 2022, General Electric Company had collaborated with several research institutes like the University of Cambridge Hospitals, Sophia Genetics, and earlier with Optellum to use imaging data in collaboration with Artificial intelligence. This will help to reduce the diagnosing time of several cancers and help to provide personalized care to patients. This has helped the company to widen its horizons in cancer diagnostics.

- In July 2022, Canon Medical Systems USA Inc. announced the completion of the acquisition of NXC Imaging, a medical imaging equipment distributor and service provider located in Minnesota, U.S. This results in expanding the service outreach in the North America market.

North America Kidney Cancer Diagnostics Market Scope

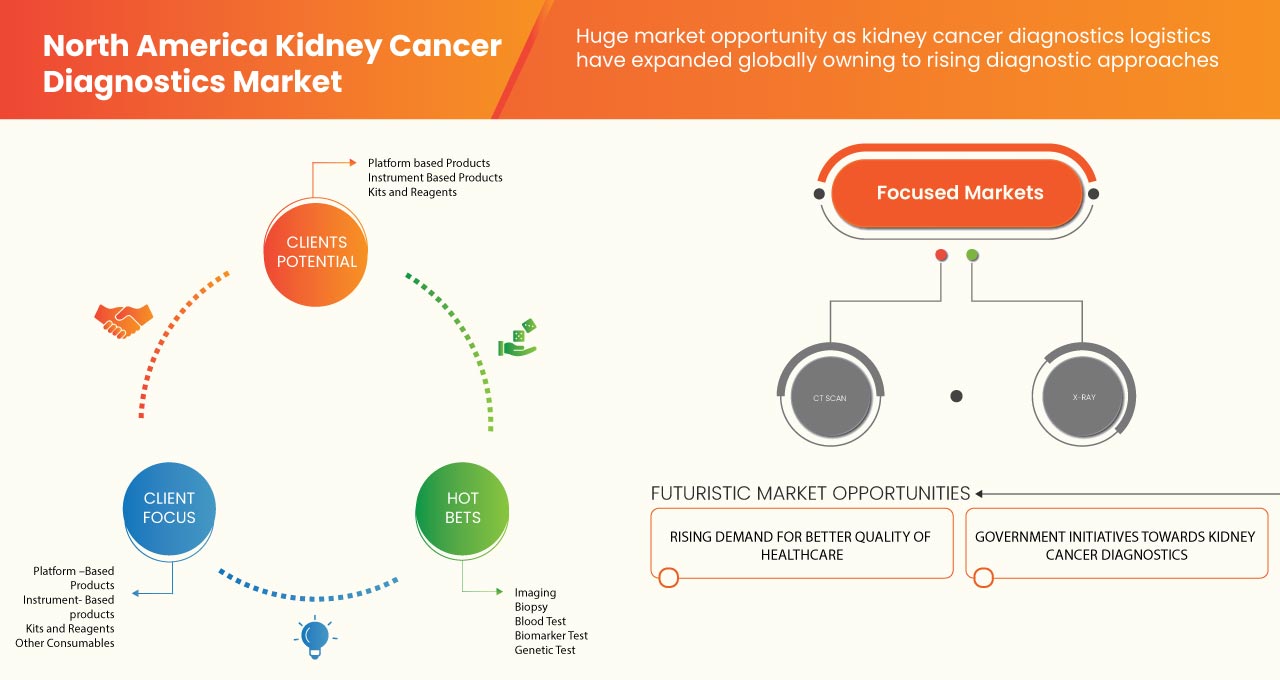

The North America kidney cancer diagnostics market is segmented into eight notable segments based on test type, cancer stage, tumor type, product, application, technology, end user and distribution channel. The growth among segments helps you analyze niche pockets of growth and strategies to approach the market and determine your core application areas and the difference in your target markets.

Test Type

- IMAGING TEST

- BIOMARKER TEST

- BLOOD TEST

- BIOPSY

- GENETIC TEST

- OTHERS

On the basis of test type, the North America kidney cancer diagnostics market is segmented into imaging, biomarker test, blood test, biopsy, genetic tests, and others.

Cancer Stage

- STAGE I

- STAGE II

- STAGE III

- STAGE IV

On the basis of cancer stage, the North America kidney cancer diagnostics market is segmented into stage I, stage II, stage III and stage IV.

Tumor Type

- RENAL CELL CARCINOMA

- CLEAR CELL RENAL CELL CARCINOMA

- NON-CLEAR CELL RENAL CELL CARCINOMA

On the basis of tumor type, the North America kidney cancer diagnostics market is segmented into renal cell carcinoma, Clear cell renal cell carcinoma, and non-clear cell renal cell carcinoma.

Product

- PLATFORM BASED PRODUCTS

- INSTRUMENT BASED PRODUCTS

- KITS AND REAGENTS

- OTHER CONSUMABLES

On the basis of product, the North America kidney cancer diagnostics market is segmented into instrument-based products, platform-based products, kits and reagents, and other consumables.

Technology

- FLUORESCENT IN SITU HYBRIDIZATION

- NEXT GENERATION SEQUENCING

- FLUOROIMMUNOASSAY

- COMPARATIVE GENOMIC HYBRIDIZATION

- IMMUNOHISTOCHEMICAL

- OTHERS

On the basis of technology, the North America kidney cancer diagnostics market is segmented into fluorescent in situ hybridization, next-generation sequencing, fluorimmunoassay, comparative genomic hybridization, immunohistochemical, and others.

Application

- SCREENING

- DIAGNOSTIC AND PREDICTIVE

- PROGNOSTIC

- RESEARCH

On the basis of application, the North America kidney cancer diagnostics market is segmented into screening, diagnostic and predictive, prognostic, and research.

End User

- HOSPITALS

- CANCER RESEARCH CENTERS

- ACADEMIC INSTITUTES

- DIAGNOSTIC CENTERS

- AMBULATORY SURGICAL CENTERS

- OTHERS

On the basis of end users, the North America kidney cancer diagnostics market is segmented into hospitals, diagnostic centers, cancer research centers, academic institutes, ambulatory surgical centers, and others.

Distribution Channel

- DIRECT TENDERS

- RETAIL SALES

- OTHERS

On the basis of distribution channel, the North America kidney cancer diagnostics market is segmented into direct tender, retail sales and others.

North America Kidney Cancer Diagnostics Market Regional Analysis/Insights

The North America kidney cancer diagnostics market is analyzed and market size information is provided based on country, test type, cancer stage, tumor type, product, application, technology, end user and distribution channel.

The countries covered in this market report are the U.S., Canada, and Mexico.

North America is dominating due to the presence of key market players in the largest consumer market with high GDP. The U.S. is expected to grow due to the rise in technological advancement in the healthcare industry.

The country section of the report also provides individual market-impacting factors and changes in regulation in the market domestically that impact the current and future trends of the market. Data points such as new sales, replacement sales, country demographics, regulatory acts, and import-export tariffs are some of the major pointers used to forecast the market scenario for individual countries. Also, the presence and availability of North America brands and their challenges faced due to large or scarce competition from local and domestic brands, and the impact of sales channels are considered while providing forecast analysis of the country data.

Competitive Landscape and North America Kidney Cancer Diagnostics Market Share Analysis

The kidney cancer diagnostics market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in R&D, new market initiatives, production sites and facilities, company strengths and weaknesses, product launch, product approvals, product width and breadth, application dominance, and product type lifeline curve. The above data points provided are only related to the company’s focus on the kidney cancer diagnostics market.

この市場で活動している主要企業としては、Siemens Healthcare GmbH、Koninklijke Philips NV、富士フイルム株式会社、Grail、Laboratory Corporation of America Holdings、Thermo Fisher Scientific、Myriad Genetics、Inc.、CANON MEDICAL SYSTEMS CORPORATION、QIAGEN、Illumina Inc.、Ambry Genetics、Invitae Corporation、General Electric Company、Centogene NV、GenPath、Creative Diagnostics、GeneDx LLC、Blueprint Genetics Oy、BioVendor R&D、CD Genomics、BD などが挙げられます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 北米腎臓がん診断市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 DBMR TRIPODデータ検証モデル

2.5 主要なオピニオンリーダーとの一次インタビュー

2.6 多変量モデリング

2.7 市場アプリケーションカバレッジグリッド

2.8 テストタイプライフライン曲線

2.9 DBMR市場ポジショングリッド

2.1 ベンダーシェア分析

2.11 二次資料

2.12 仮定

3 概要

4つのプレミアムインサイト

4.1 PESTEL分析

4.2 ポーターの5つの力

4.3 疫学

4.3.1 2020年の男女別腎臓がん発症率

4.3.2 2020年の腎臓がんによる死亡率(男女別)

5 業界の洞察

6 北米の腎臓がん診断市場、規制

7 市場概要

7.1 ドライバー

7.1.1 腎臓がんの罹患率の増加

7.1.2 腎臓がんの診断手順の増加

7.1.3 がんの診断と治療にかかる医療費の増加

7.1.4 腎臓がんに対する意識の高まり

7.2 拘束

7.2.1 腎臓がん診断製品の承認と商業化に関する厳格な規制と基準

7.2.2 画像検査による高放射線被曝による組織損傷

7.3 機会

7.3.1 予防的健康診断への関心の高まり

7.3.2 腎臓がん診断に対する政府の取り組み

7.3.3 より質の高い医療に対する需要の高まり

7.3.4 非侵襲的検査方法に対する需要の増加

7.4 課題

7.4.1 熟練した資格を持った専門家の不足

7.4.2 腎臓がんの診断手順の高額な費用

8 北米腎臓がん診断市場(検査タイプ別)

8.1 概要

8.2 イメージング

8.2.1 コンピュータ断層撮影

8.2.2 超音波

8.2.3 磁気共鳴画像法(MRI)

8.2.4 血管造影

8.2.5 X線

8.2.6 その他

8.3 血液検査

8.4 生検

8.4.1 細針吸引法

8.4.2 針コア生検

8.5 バイオマーカーテスト

8.5.1 アクアポリン1(AQP1)

8.5.2 ペリリピン(PLIN2)

8.5.3 N-メチルトランスフェラーゼ(NMNT)

8.5.4 L-プラスチン(LCP-1)

8.5.5 NM23A

8.6 遺伝子検査

8.7 その他

9 北米腎臓がん診断市場(がんのステージ別)

9.1 概要

9.2 ステージI

9.3 ステージ II

9.4 ステージIII

9.5 ステージIV

10 北米腎臓がん診断市場(腫瘍タイプ別)

10.1 概要

10.2 腎細胞癌

10.2.1 イメージング

10.2.2 血液検査

10.2.3 生検

10.2.4 バイオマーカーテスト

10.2.5 遺伝子検査

10.2.6 その他

10.3 明細胞腎細胞癌

10.3.1 イメージング

10.3.2 血液検査

10.3.3 生検

10.3.4 バイオマーカーテスト

10.3.5 遺伝子検査

10.3.6 その他

10.4 非明細胞腎細胞癌

10.4.1 乳頭状腎細胞癌

10.4.1.1 イメージング

10.4.1.2 血液検査

10.4.1.3 生検

10.4.1.4 バイオマーカーテスト

10.4.1.5 遺伝子検査

10.4.1.6 その他

10.4.2 好色性腎細胞癌

10.4.2.1 イメージング

10.4.2.2 血液検査

10.4.2.3 生検

10.4.2.4 バイオマーカーテスト

10.4.2.5 遺伝子検査

10.4.2.6 その他

11 北米腎臓がん診断市場(製品別)

11.1 概要

11.2 計測機器ベースの製品

11.2.1 イメージング

11.2.2 生検

11.3 プラットフォームベースの製品

11.3.1 次世代シーケンシング

11.3.2 マイクロアレイ

11.3.3 PCR

11.3.4 その他

11.4 キットと試薬

11.4.1 腎臓がんパネル

11.4.2 腎臓癌抗体

11.5 その他の消耗品

12 北米の腎臓がん診断市場(技術別)

12.1 概要

12.2 蛍光in situハイブリダイゼーション

12.3 次世代シーケンシング

12.4 蛍光免疫測定法

12.5 比較ゲノムハイブリダイゼーション

12.6 免疫組織化学

12.7 その他

13 北米腎臓がん診断市場(用途別)

13.1 概要

13.2 スクリーニング

13.2.1 計測機器ベースの製品

13.2.2 プラットフォームベースの製品

13.2.3 キットと試薬

13.2.4 その他の消耗品

13.3 診断と予測

13.3.1 計測機器ベースの製品

13.3.2 プラットフォームベースの製品

13.3.3 キットと試薬

13.3.4 その他の消耗品

13.4 予後

13.4.1 計測機器ベースの製品

13.4.2 プラットフォームベースの製品

13.4.3 キットと試薬

13.4.4 その他の消耗品

13.5 研究

13.5.1 計測機器ベースの製品

13.5.2 プラットフォームベースの製品

13.5.3 キットと試薬

13.5.4 その他の消耗品

14 北米腎臓がん診断市場(エンドユーザー別)

14.1 概要

14.2 病院

14.3 診断センター

14.4 がん研究センター

14.5 学術機関

14.6 外来手術センター

14.7 その他

15 北米腎臓がん診断市場(流通チャネル別)

15.1 概要

15.2 直接入札

15.3 小売販売

15.4 その他

16 北米腎臓がん診断市場(地域別)

16.1 北米

16.1.1 米国

16.1.2 カナダ

16.1.3 メキシコ

17 北米腎臓がん診断市場:企業の状況

17.1 企業シェア分析: 北米

18 SWOT分析

19 会社概要

19.1 キヤノンメディカルシステムズ株式会社

19.1.1 会社概要

19.1.2 収益分析

19.1.3 会社概要

19.1.4 製品ポートフォリオ

19.1.5 最近の開発

19.2 コニンクリケ フィリップス NV

19.2.1 会社のスナップショット

19.2.2 収益分析

19.2.3 会社概要

19.2.4 製品ポートフォリオ

19.2.5 最近の動向

19.3 ゼネラル・エレクトリック・カンパニー

19.3.1 会社のスナップショット

19.3.2 収益分析

19.3.3 会社概要

19.3.4 製品ポートフォリオ

19.3.5 最近の動向

19.4 シーメンスヘルスケア社

19.4.1 会社のスナップショット

19.4.2 収益分析

19.4.3 会社概要

19.4.4 製品ポートフォリオ

19.4.5 最近の開発

19.5 聖杯

19.5.1 会社のスナップショット

19.5.2 製品ポートフォリオ

19.5.3 最近の動向

19.6 アンブリー遺伝学

19.6.1 会社のスナップショット

19.6.2 製品ポートフォリオ

19.6.3 最近の開発

19.7 バイオベンダー研究開発

19.7.1 会社のスナップショット

19.7.2 製品ポートフォリオ

19.7.3 最近の開発

19.8 ブループリントジェネティクスOY.

19.8.1 会社のスナップショット

19.8.2 製品ポートフォリオ

19.8.3 最近の開発

19.9 CD ゲノミクス

19.9.1 会社のスナップショット

19.9.2 製品ポートフォリオ

19.9.3 最近の開発

19.1 セントジーンNV

19.10.1 会社概要

19.10.2 収益分析

19.10.3 製品ポートフォリオ

19.10.4 最近の開発

19.11 クリエイティブ診断

19.11.1 会社概要

19.11.2 製品ポートフォリオ

19.11.3 最近の開発

19.12 富士フイルム株式会社

19.12.1 会社概要

19.12.2 収益分析

19.12.3 製品ポートフォリオ

19.12.4 最近の動向

19.13 ジェネデックスLLC

19.13.1 会社概要

19.13.2 収益分析

19.13.3 製品ポートフォリオ

19.13.4 最近の開発

19.14 GENPATH、BIOREFERENCE LABORATORIES の一部門、OPKO HEALTH INC. の子会社

19.14.1 会社概要

19.14.2 製品ポートフォリオ

19.14.3 最近の開発

19.15 イルミナ株式会社

19.15.1 会社概要

19.15.2 収益分析

19.15.3 製品ポートフォリオ

19.15.4 最近の開発

19.16 インビテー株式会社

19.16.1 会社概要

19.16.2 収益分析

19.16.3 製品ポートフォリオ

19.16.4 最近の開発

19.17 ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

19.17.1 会社概要

19.17.2 収益分析

19.17.3 製品ポートフォリオ

19.17.4 最近の動向

19.18 ミリアドジェネティクス株式会社

19.18.1 会社概要

19.18.2 収益分析

19.18.3 製品ポートフォリオ

19.18.4 最近の開発

19.19 サーモフィッシャーサイエンティフィック株式会社

19.19.1 会社概要

19.19.2 収益分析

19.19.3 製品ポートフォリオ

19.19.4 最近の開発

19.2 キアゲン

19.20.1 会社概要

19.20.2 収益分析

19.20.3 製品ポートフォリオ

19.20.4 最近の開発

20 アンケート

関連レポート 21

表のリスト

表1 新規癌症例数と死亡数の推定

表2 腎臓がんの承認された診断

表3 北米腎臓がん診断市場、検査タイプ別、2021年~2030年(百万米ドル)

表4 北米の腎臓がん診断における画像診断市場、地域別、2021年~2030年(百万米ドル)

表5 北米の腎臓がん診断における画像診断市場、検査タイプ別、2021年~2030年(百万米ドル)

表6 北米腎臓がん診断における血液検査市場、地域別、2021年~2030年(百万米ドル)

表7 北米の腎臓がん診断における生検市場、地域別、2021年~2030年(百万米ドル)

表8 北米の腎臓がん診断における生検市場、検査タイプ別、2021年~2030年(百万米ドル)

表9 北米の腎臓がん診断におけるバイオマーカー検査市場、地域別、2021年~2030年(百万米ドル)

表10 北米の腎臓がん診断市場におけるバイオマーカー検査、検査タイプ別、2021年~2030年(百万米ドル)

表11 北米の腎臓がん診断における遺伝子検査市場、地域別、2021年~2030年(百万米ドル)

表12 北米の腎臓がん診断市場におけるその他地域別、2021年~2030年(百万米ドル)

表13 北米腎臓がん診断市場、がんステージ別、2021年~2030年(百万米ドル)

表14 北米の腎臓がんステージI診断市場、地域別、2021年~2030年(百万米ドル)

表15 北米の腎臓がんステージII診断市場、地域別、2021年~2030年(百万米ドル)

表16 北米の腎臓がんステージIII診断市場、地域別、2021年~2030年(百万米ドル)

表17 北米の腎臓がんステージIV診断市場、地域別、2021年~2030年(百万米ドル)

表18 北米腎臓がん診断市場、腫瘍タイプ別、2021年~2030年(百万米ドル)

表19 北米の腎細胞癌の腎臓癌診断市場、地域別、2021年~2030年(百万米ドル)

表20 北米の腎細胞癌の腎臓がん診断市場、検査タイプ別、2021年~2030年(百万米ドル)

表21 北米の腎細胞癌診断市場(地域別、2021年~2030年)(百万米ドル)

表22 北米の腎細胞癌診断市場、検査タイプ別、2021年~2030年(百万米ドル)

表23 北米の非明細胞腎細胞癌の腎臓がん診断市場、地域別、2021年~2030年(百万米ドル)

表24 北米の非明細胞腎細胞癌の腎臓がん診断市場、腫瘍タイプ別、2021年~2030年(百万米ドル)

表25 北米の腎乳頭細胞癌の診断市場、検査タイプ別、2021年~2030年(百万米ドル)

表26 北米の好色性腎細胞癌の腎臓がん診断市場、検査タイプ別、2021年~2030年(百万米ドル)

表27 北米腎臓がん診断市場、製品別、2021年~2030年(百万米ドル)

表28 北米の腎臓がん診断市場における機器ベース製品、地域別、2021年~2030年(百万米ドル)

表29 北米の腎臓がん診断市場における機器ベース製品、製品別、2021年~2030年(百万米ドル)

表30 北米の腎臓がん診断市場における機器ベースの製品、製品別、2021年~2030年(単位)

表31 北米の腎臓がん診断市場における機器ベースの製品、製品別、2021-2030年(米ドル)

表32 北米の腎臓がん診断市場におけるプラットフォームベース製品、地域別、2021年~2030年(百万米ドル)

表33 北米の腎臓がん診断市場におけるプラットフォームベース製品、製品別、2021年~2030年(百万米ドル)

表34 北米の腎臓がん診断市場におけるプラットフォームベース製品、製品別、2021-2030年(単位)

表35 北米の腎臓がん診断市場におけるプラットフォームベース製品、製品別、2021-2030年(米ドル)

表36 北米腎臓がん診断キットおよび試薬市場、地域別、2021年~2030年(百万米ドル)

表37 北米腎臓がん診断キットおよび試薬市場、製品別、2021年~2030年(百万米ドル)

表38 北米腎臓がん診断キットおよび試薬市場、製品別、2021年~2030年(百万米ドル)

表39 北米腎臓がん診断キットおよび試薬市場、製品別、2021年~2030年(百万米ドル)

表40 北米腎臓がん診断市場におけるその他の消耗品、地域別、2021年~2030年(百万米ドル)

表41 北米腎臓がん診断市場、技術別、2021年~2030年(百万米ドル)

表42 北米の腎臓がん診断における蛍光in situハイブリダイゼーション市場、地域別、2021年~2030年(百万米ドル)

表43 北米の腎臓がん診断における次世代シーケンシング市場、地域別、2021年~2030年(百万米ドル)

表44 北米の腎臓がん診断における蛍光免疫測定市場、地域別、2021年~2030年(百万米ドル)

表45 北米腎臓がん診断市場における比較ゲノムハイブリダイゼーション、地域別、2021年~2030年(百万米ドル)

表46 北米の腎臓がん診断における免疫組織化学市場、地域別、2021年~2030年(百万米ドル)

表47 北米の腎臓がん診断市場におけるその他地域別、2021年~2030年(百万米ドル)

表48 北米腎臓がん診断市場、用途別、2021年~2030年(百万米ドル)

表49 北米の腎臓がんスクリーニング診断市場、地域別、2021年~2030年(百万米ドル)

表50 北米の腎臓がんスクリーニング診断市場、製品別、2021年~2030年(百万米ドル)

表51 北米腎臓がん診断および予測市場、地域別、2021年~2030年(百万米ドル)

表52 北米腎臓がん診断および予測市場、製品別、2021年~2030年(百万米ドル)

表53 北米腎臓がん診断市場における予後予測、地域別、2021年~2030年(百万米ドル)

表54 北米腎臓がん診断市場における予後予測、製品別、2021年~2030年(百万米ドル)

表55 北米腎臓がん診断市場調査、地域別、2021年~2030年(百万米ドル)

表56 北米腎臓がん診断市場調査、製品別、2021年~2030年(百万米ドル)

表57 北米腎臓がん診断市場、エンドユーザー別、2021年~2030年(百万米ドル)

表58 北米の腎臓がん診断市場における病院数、地域別、2021年~2030年(百万米ドル)

表59 腎臓がん診断市場における北米診断センター、地域別、2021年~2030年(百万米ドル)

表60 腎臓がん診断市場における北米のがん研究センター、地域別、2021年~2030年(百万米ドル)

表61 腎臓がん診断市場における北米学術機関、地域別、2021年~2030年(百万米ドル)

表62 腎臓がん診断市場における北米外来手術センター、地域別、2021年~2030年(百万米ドル)

表63 北米の腎臓がん診断市場におけるその他地域別、2021年~2030年(百万米ドル)

表64 北米腎臓がん診断市場、流通チャネル別、2021年~2030年(百万米ドル)

表65 北米腎臓がん診断市場における直接入札、地域別、2021年~2030年(百万米ドル)

表66 北米腎臓がん診断市場における小売売上高、地域別、2021年~2030年(百万米ドル)

表67 北米の腎臓がん診断市場におけるその他地域別、2021年~2030年(百万米ドル)

表68 北米腎臓がん診断市場、国別、2021年~2030年(百万米ドル)

表69 北米腎臓がん診断市場、検査タイプ別、2021年~2030年(百万米ドル)

表70 北米の腎臓がん診断における画像診断市場、検査タイプ別、2021年~2030年(百万米ドル)

表71 北米の腎臓がん診断における生検市場、検査タイプ別、2021年~2030年(百万米ドル)

表72 北米の腎臓がん診断市場におけるバイオマーカー検査、検査タイプ別、2021年~2030年(百万米ドル)

表73 北米腎臓がん診断市場、がんステージ別、2021年~2030年(百万米ドル)

表74 北米腎臓がん診断市場、腫瘍タイプ別、2021年~2030年(百万米ドル)

表75 北米の腎細胞癌の腎臓癌診断市場、検査タイプ別、2021年~2030年(百万米ドル)

表 76 北米の腎細胞癌診断市場、検査タイプ別、2021-2030年(百万米ドル)

表 77 北米の非明細胞腎細胞癌の腎臓がん診断市場、腫瘍タイプ別、2021-2030年(百万米ドル)

表 78 北米の腎乳頭細胞癌の診断市場、検査タイプ別、2021-2030年(百万米ドル)

表 79 北米のクロモフォブ腎細胞癌の腎臓がん診断市場、検査タイプ別、2021-2030年(百万米ドル)

表80 北米腎臓がん診断市場、製品別、2021年~2030年(百万米ドル)

表81 北米の腎臓がん診断市場における機器ベース製品、製品別、2021年~2030年(百万米ドル)

表82 北米の腎臓がん診断市場における機器ベースの製品、製品別、2021-2030年(単位)

表83 北米の腎臓がん診断市場における機器ベースの製品、製品別、2021-2030年(米ドル)

表84 北米の腎臓がん診断市場におけるプラットフォームベース製品、製品別、2021年~2030年(百万米ドル)

表85 北米の腎臓がん診断市場におけるプラットフォームベース製品、製品別、2021-2030年(単位)

表86 北米の腎臓がん診断市場におけるプラットフォームベース製品、製品別、2021-2030年(米ドル)

表87 北米腎臓がん診断キットおよび試薬市場、製品別、2021年~2030年(百万米ドル)

表88 北米腎臓がん診断キットおよび試薬市場、製品別、2021年~2030年(百万米ドル)

表89 北米腎臓がん診断キットおよび試薬市場、製品別、2021年~2030年(百万米ドル)

表90 北米腎臓がん診断市場、技術別、2021年~2030年(百万米ドル)

表91 北米腎臓がん診断市場、用途別、2021年~2030年(百万米ドル)

表92 北米の腎臓がんスクリーニング診断市場、製品別、2021年~2030年(百万米ドル)

表93 北米の腎臓がん診断および予測市場、製品別、2021年~2030年(百万米ドル)

表94 北米腎臓がん診断市場における予後予測、製品別、2021年~2030年(百万米ドル)

表95 北米腎臓がん診断市場調査、製品別、2021-2030年(百万米ドル)

表96 北米腎臓がん診断市場、エンドユーザー別、2021年~2030年(百万米ドル)

表97 北米腎臓がん診断市場、流通チャネル別、2021年~2030年(百万米ドル)

表98 米国腎臓がん診断市場、検査タイプ別、2021年~2030年(百万米ドル)

表99 米国腎臓がん診断市場における画像診断、検査タイプ別、2021年~2030年(百万米ドル)

表 100 米国の腎臓がん診断における生検市場、検査タイプ別、2021-2030 年 (百万米ドル)

表101 米国の腎臓がん診断市場におけるバイオマーカー検査、検査タイプ別、2021年~2030年(百万米ドル)

表 102 米国腎臓がん診断市場、がんステージ別、2021-2030 年 (百万米ドル)

表103 米国腎臓がん診断市場、腫瘍タイプ別、2021年~2030年(百万米ドル)

表104 米国腎細胞癌の腎臓癌診断市場、検査タイプ別、2021年~2030年(百万米ドル)

表105 米国腎細胞癌診断市場、検査タイプ別、2021年~2030年(百万米ドル)

表 106 米国非明細胞腎細胞癌の腎臓癌診断市場、腫瘍タイプ別、2021-2030年(百万米ドル)

表107 米国の腎癌診断市場における乳頭状腎細胞癌、検査タイプ別、2021年~2030年(百万米ドル)

表108 米国クロモフォブ腎細胞癌の腎臓癌診断市場、検査タイプ別、2021年~2030年(百万米ドル)

表 109 米国腎臓がん診断市場、製品別、2021-2030年(百万米ドル)

表 110 米国の腎臓がん診断市場における機器ベースの製品、製品別、2021-2030 年 (百万米ドル)

表 111 米国の腎臓がん診断市場における機器ベースの製品、製品別、2021-2030年 (単位)

表 112 米国の腎臓がん診断市場における機器ベースの製品、製品別、2021-2030 年 (米ドル)

表 113 米国腎臓がん診断市場におけるプラットフォームベース製品、製品別、2021-2030 年 (百万米ドル)

表114 腎臓がん診断市場における米国プラットフォームベース製品、製品別、2021-2030年(単位)

表 115 米国腎臓がん診断市場におけるプラットフォームベース製品、製品別、2021-2030 年 (米ドル)

表116 米国の腎臓がん診断キットおよび試薬市場、製品別、2021年~2030年(百万米ドル)

表117 米国腎臓がん診断キットおよび試薬市場、製品別、2021-2030年(単位)

表118 米国の腎臓がん診断キットおよび試薬市場、製品別、2021-2030年(米ドル)

表119 米国腎臓がん診断市場、技術別、2021年~2030年(百万米ドル)

表120 米国腎臓がん診断市場、用途別、2021年~2030年(百万米ドル)

表 121 米国腎臓がんスクリーニング診断市場、製品別、2021-2030年(百万米ドル)

表 122 米国腎臓がん診断および予測市場、製品別、2021-2030年(百万米ドル)

表 123 米国腎臓がん診断市場における予後予測、製品別、2021-2030年 (百万米ドル)

表 124 米国腎臓がん診断市場調査、製品別、2021-2030年 (百万米ドル)

表 125 米国腎臓がん診断市場、エンドユーザー別、2021-2030年(百万米ドル)

表126 米国腎臓がん診断市場、流通チャネル別、2021年~2030年(百万米ドル)

表 127 カナダの腎臓がん診断市場、検査タイプ別、2021-2030年(百万米ドル)

表128 カナダの腎臓がん診断における画像診断市場、検査タイプ別、2021年~2030年(百万米ドル)

表 129 カナダの腎臓がん診断における生検市場、検査タイプ別、2021-2030年(百万米ドル)

表 130 カナダの腎臓がん診断市場におけるバイオマーカー検査、検査タイプ別、2021-2030年(百万米ドル)

表 131 カナダ腎臓がん診断市場、がんステージ別、2021-2030年(百万米ドル)

表 132 カナダ腎臓がん診断市場、腫瘍タイプ別、2021-2030年(百万米ドル)

表133 カナダの腎細胞癌の腎臓癌診断市場、検査タイプ別、2021年~2030年(百万米ドル)

表 134 カナダの腎細胞癌診断市場、検査タイプ別、2021-2030 年 (百万米ドル)

表 135 カナダの腎臓がん診断市場における非明細胞腎細胞がん、腫瘍タイプ別、2021-2030 年 (百万米ドル)

表 136 カナダの腎乳頭細胞癌の診断市場、検査タイプ別、2021-2030 年 (百万米ドル)

表 137 カナダのクロモフォブ腎細胞癌の腎臓癌診断市場、検査タイプ別、2021-2030 年 (百万米ドル)

表 138 カナダ腎臓がん診断市場、製品別、2021-2030年(百万米ドル)

表 139 カナダの腎臓がん診断市場における機器ベースの製品、製品別、2021-2030 年 (百万米ドル)

表 140 カナダの腎臓がん診断市場における機器ベースの製品、製品別、2021-2030年 (単位)

表 141 カナダの腎臓がん診断市場における機器ベースの製品、製品別、2021-2030 年 (米ドル)

表 142 カナダの腎臓がん診断市場におけるプラットフォームベース製品、製品別、2021-2030 年 (百万米ドル)

表 143 カナダの腎臓がん診断市場におけるプラットフォームベース製品、製品別、2021-2030年 (単位)

表 144 カナダの腎臓がん診断市場におけるプラットフォームベース製品、製品別、2021-2030 年 (米ドル)

表 145 カナダの腎臓がん診断キットおよび試薬市場、製品別、2021-2030 年 (百万米ドル)

表 146 カナダの腎臓がん診断キットおよび試薬市場、製品別、2021-2030年(単位)

表 147 カナダの腎臓がん診断キットおよび試薬市場、製品別、2021-2030 年 (米ドル)

表 148 カナダ腎臓がん診断市場、技術別、2021-2030年 (百万米ドル)

表 149 カナダ腎臓がん診断市場、用途別、2021-2030年(百万米ドル)

表 150 カナダの腎臓がん診断市場におけるスクリーニング、製品別、2021-2030 年 (百万米ドル)

表 151 カナダの腎臓がん診断および予測市場、製品別、2021-2030年(百万米ドル)

表 152 カナダの腎臓がん診断市場における予後、製品別、2021-2030 年 (百万米ドル)

表 153 カナダの腎臓がん診断市場に関する調査、製品別、2021-2030 年 (百万米ドル)

表 154 カナダ腎臓がん診断市場、エンドユーザー別、2021-2030 年 (百万米ドル)

表 155 カナダ腎臓がん診断市場、流通チャネル別、2021-2030年(百万米ドル)

表 156 メキシコ腎臓がん診断市場、検査タイプ別、2021-2030年(百万米ドル)

表 157 メキシコの腎臓がん診断における画像診断市場、検査タイプ別、2021-2030年(百万米ドル)

表 158 メキシコの腎臓がん診断における生検市場、検査タイプ別、2021-2030年(百万米ドル)

表 159 メキシコの腎臓がん診断市場におけるバイオマーカー検査、検査タイプ別、2021-2030年 (百万米ドル)

表 160 メキシコ腎臓がん診断市場、がんステージ別、2021-2030年(百万米ドル)

表 161 メキシコ腎臓がん診断市場、腫瘍タイプ別、2021-2030年(百万米ドル)

表 162 メキシコの腎臓がん診断市場における腎細胞がん、検査タイプ別、2021-2030 年 (百万米ドル)

表 163 メキシコの腎細胞癌診断市場、検査タイプ別、2021-2030 年 (百万米ドル)

表 164 メキシコの腎臓がん診断市場における非明細胞腎細胞がん、腫瘍タイプ別、2021-2030 年 (百万米ドル)

表 165 メキシコの腎乳頭細胞癌の腎臓癌診断市場、検査タイプ別、2021-2030 年 (百万米ドル)

表 166 メキシコの好色性腎細胞癌の腎臓癌診断市場、検査タイプ別、2021-2030 年 (百万米ドル)

表 167 メキシコ腎臓がん診断市場、製品別、2021-2030年 (百万米ドル)

表 168 メキシコの腎臓がん診断市場における機器ベースの製品、製品別、2021-2030 年 (百万米ドル)

表 169 メキシコの腎臓がん診断市場における機器ベースの製品、製品別、2021-2030年 (単位)

表 170 メキシコの腎臓がん診断市場における機器ベースの製品、製品別、2021-2030 年 (米ドル)

表 171 メキシコの腎臓がん診断市場におけるプラットフォームベースの製品、製品別、2021-2030 年 (百万米ドル)

表 172 メキシコの腎臓がん診断市場におけるプラットフォームベース製品、製品別、2021-2030年 (単位)

表 173 メキシコの腎臓がん診断市場におけるプラットフォームベースの製品、製品別、2021-2030 年 (米ドル)

表 174 メキシコの腎臓がん診断キットおよび試薬市場、製品別、2021-2030年 (百万米ドル)

表 175 メキシコの腎臓がん診断キットおよび試薬市場、製品別、2021-2030年(単位)

表 176 メキシコの腎臓がん診断キットおよび試薬市場、製品別、2021-2030 年 (米ドル)

表 177 メキシコ腎臓がん診断市場、技術別、2021-2030 年 (百万米ドル)

表 178 メキシコ腎臓がん診断市場、用途別、2021-2030年 (百万米ドル)

表 179 メキシコの腎臓がん診断市場におけるスクリーニング、製品別、2021-2030 年 (百万米ドル)

表 180 メキシコの腎臓がん診断および予測市場、製品別、2021-2030年 (百万米ドル)

表 181 メキシコの腎臓がん診断市場における予後、製品別、2021-2030 年 (百万米ドル)

表 182 メキシコの腎臓がん診断市場調査、製品別、2021-2030年 (百万米ドル)

表 183 メキシコ腎臓がん診断市場、エンドユーザー別、2021-2030 年 (百万米ドル)

表 184 メキシコ腎臓がん診断市場、流通チャネル別、2021-2030年(百万米ドル)

図表一覧

図1 北米腎臓がん診断市場:セグメンテーション

図2 北米腎臓がん診断市場:データの三角測量

図3 北米腎臓がん診断市場: DROC分析

図4 北米の腎臓がん診断市場:北米と地域別市場分析

図5 北米腎臓がん診断市場:企業調査分析

図6 北米腎臓がん診断市場:インタビュー人口統計

図7 北米腎臓がん診断市場:市場アプリケーションカバレッジグリッド

図8 北米腎臓がん診断市場: DBMR市場ポジショングリッド

図9 北米腎臓がん診断市場:ベンダーシェア分析

図10 北米腎臓がん診断市場:セグメンテーション

図11 腎臓がんに対する意識の高まりと医療費の増加により、2023年から2030年にかけて北米の腎臓がん診断市場の成長が促進されると予想されています。

図12 2023年と2030年には、画像検査分野が北米の腎臓がん診断市場で最大のシェアを占めると予想されている

図13 北米腎臓がん診断市場の推進要因、制約要因、機会、課題

図14 腎臓がんの発生率(男女別、地域別)(2020年)

図15 腎臓がんによる死亡率(男女別、地域別)(2020年)

図16 北米腎臓がん診断市場:検査タイプ別、2022年

図17 北米腎臓がん診断市場:検査タイプ別、2023年~2030年(百万米ドル)

図18 北米腎臓がん診断市場:検査タイプ別、CAGR(2023-2030年)

図19 北米腎臓がん診断市場:検査タイプ別、ライフライン曲線

図20 北米腎臓がん診断市場:がんのステージ別、2022年

図21 北米腎臓がん診断市場:がんのステージ別、2023年~2030年(百万米ドル)

図22 北米腎臓がん診断市場:がんのステージ別、CAGR(2023-2030年)

図23 北米腎臓がん診断市場:がんのステージ別、ライフライン曲線

図24 北米腎臓がん診断市場:腫瘍タイプ別、2022年

図25 北米腎臓がん診断市場:腫瘍タイプ別、2023年~2030年(百万米ドル)

図26 北米腎臓がん診断市場:腫瘍タイプ別、CAGR(2023-2030年)

図27 北米腎臓がん診断市場:腫瘍タイプ別、ライフライン曲線

図28 北米腎臓がん診断市場:製品別、2022年

図 29 北米腎臓がん診断市場:製品別、2023-2030年(百万米ドル)

図30 北米腎臓がん診断市場:製品別、CAGR(2023-2030年)

図31 北米腎臓がん診断市場:製品別、ライフライン曲線

図32 北米腎臓がん診断市場:技術別、2022年

図33 北米腎臓がん診断市場:技術別、2023年~2030年(百万米ドル)

図 34 北米腎臓がん診断市場:技術別、CAGR(2023-2030)

図35 北米腎臓がん診断市場:技術別、ライフライン曲線

図36 北米腎臓がん診断市場:用途別、2022年

図 37 北米腎臓がん診断市場:用途別、2023-2030 年(百万米ドル)

図 38 北米腎臓がん診断市場:アプリケーション別、CAGR(2023-2030)

図39 北米腎臓がん診断市場:用途別、ライフライン曲線

図40 北米腎臓がん診断市場:エンドユーザー別、2022年

図41 北米腎臓がん診断市場:エンドユーザー別、2023年~2030年(百万米ドル)

図42 北米腎臓がん診断市場:エンドユーザー別、CAGR(2023-2030年)

図43 北米腎臓がん診断市場:エンドユーザー別、ライフライン曲線

図44 北米腎臓がん診断市場:流通チャネル別、2022年

図45 北米腎臓がん診断市場:流通チャネル別、2023年~2030年(百万米ドル)

図46 北米腎臓がん診断市場:流通チャネル別、CAGR(2023-2030年)

図47 北米腎臓がん診断市場:流通チャネル別、ライフライン曲線

図48 北米腎臓がん診断市場:スナップショット(2022年)

図49 北米腎臓がん診断市場:国別(2022年)

図50 北米腎臓がん診断市場:国別(2023年および2030年)

図51 北米腎臓がん診断市場:国別(2022年および2030年)

図52 北米腎臓がん診断市場:検査タイプ(2023-2030年)

図53 北米腎臓がん診断市場:企業シェア2022(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。