北米医療ディスプレイ市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

361.03 Million

USD

475.40 Million

2025

2033

USD

361.03 Million

USD

475.40 Million

2025

2033

| 2026 –2033 | |

| USD 361.03 Million | |

| USD 475.40 Million | |

| % | |

|

北米医療ディスプレイ市場セグメンテーション、技術(LEDバックライトLCDディスプレイ、CCFLバックライトLCDディスプレイ、TFT LCDディスプレイとOLEDディスプレイ)、パネルサイズ(アンダー22.9インチパネル、23.0インチパネル、32.0インチパネル、27.0-41.9インチパネル、42インチパネル以上)、ビューイングモード(2Dと3D)、メガピクセル(最大2MP、2.1〜4MP、8MP、8MP以上8MP)、解像度(4K、HDカメラ、HDディスプレイ、その他)

北アメリカの医学の表示市場概観

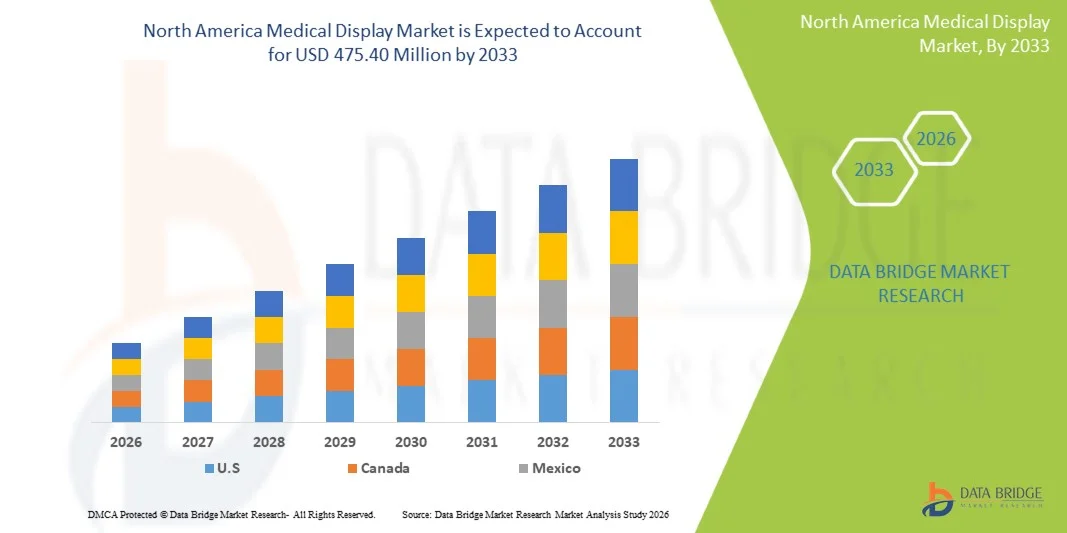

北アメリカの医学の表示市場はで評価されました2025年のUSD 361.03百万そして、達するために写し出されます2033年までのUSD 475.40ミリオン, 成長2026年から2033年までの3.50%のCAGR. ザ・北米医療ディスプレイ市場は、高度な診断イメージング技術の採用の増加、高解像医療可視化システムに対する需要の増加、医療のデジタル化とインフラの近代化における継続的な投資によって駆動される一貫した成長を経験しています。慢性疾患の発症、放射線学および外科的画像処理の使用拡大、AI対応医療技術の急速な統合により、地域全体の市場拡大をサポートします。

正確な画像の解釈および高められた臨床意思決定の必要性と結合される診断イメージのプロシージャの増加された容積は高度の医学の表示解決に投資する病院、診断中心および血管の心配設備を説得しています。 高解像LCD、LED、OLEDおよび4K/8Kの医療機器はますます慣習的なモニターを取り替え、放射状、病理学、外科およびテレメディシンの適用のための優秀なイメージの明快さ、色の正確さおよび診断の精密を提供します。 また、デジタルヘルスケアシステム、PACSプラットフォーム、最小限の侵襲的手順、AI支援診断の採用が次世代医療ディスプレイの需要を加速し、ヘルスケアプロバイダーがワークフローの効率性、患者の成果、および運用性能を改善しました。

主な市場動向と洞察

- 米国は2025年に北アメリカの医学の表示市場を支配しましたり、高いヘルスケアのexpenditureによって運転しましたり、一流の医学の表示製造業者の強い存在および高度の診断イメージ投射および最低の侵襲的な外科プロシージャのための成長した要求を作動させました。

- ハードウェアセグメントは、2025年に78.91%のシェアで市場を支配し、病院、診断機関、イメージングセンター、および外科施設を横断する医療グレード表示システムに対する大きな需要によります。

- カナダは、2026年から2033年にかけて、北アメリカの医療ディスプレイ市場で最も急速に成長している国であると予想され、ヘルスケアのデジタル化、イメージング施設の拡大、およびテレヘルスおよび診断技術の上昇投資の増加によって燃料を供給しました。

- OLEDディスプレイセグメントは、最も急速に成長している技術カテゴリであり、6.4%のCAGRを登録し、高コントラストイメージング、色精度の向上、放射線学および外科的環境における高度な視覚化に対する需要の増加を反映しています。

- 23.0"-32.0"インチ パネルの区分は2025年の36.75%の収益の共有とパネルのサイズの部門を、スクリーンの可視性、ワークスペースの効率および診断性能間の最適バランスにowing分けます。

- 2Dビューイングモードセグメントは、2025年の市場で68.93%を占めており、定期的な診断イメージング、患者モニタリング、および相談用途のヘルスケア施設で好まれています。

- 2.1-4MPセグメントは、2025年に34.58%のシェアを持つメガピクセルカテゴリを支配し、放射線学、診断レビュー、および臨床イメージングワークフローの広範な使用によってサポートされています。

- 4Kの決断の区分は外科および診断プロシージャの超高精細度のイメージ投射のための増加の要求によって運転される6.2%のCAGRで拡大するように進んだ最も成長する決断の部門です。

- カラーディスプレイセグメントは、病理学、放射線学、内視鏡検査、多変性イメージング用途の活用により、最大72.46%の2025年を保有しました。

- ハードウェアセグメントは、2025年に79.14%の収益シェアを占め、高度医療モニターの継続的な調達と医療施設全体のシステムの表示を主導しました。

市場規模と予測

- 北アメリカの市場価値(2025):USD 361.03,000,000

- 予想される市場価値(2033):米ドル475.40百万

- 予測CAGR (2026~2033): 3.50%

- 2025年:米国

- 最速成長地域:カナダ

レポートスコープと北米医療ディスプレイ市場セグメンテーション

|

アトリビュート |

医学の表示キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ |

|

主要市場プレイヤー |

• バルコNV(ベルギー) |

|

マーケットチャンス |

・AI対応診断イメージングシステムの導入拡大 ・Telehealthおよび遠隔診断サービスの拡大 ·高度の外科および診断視覚化のための上昇の要求 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

北アメリカの医学の表示市場の傾向

傾向: 診断イメージの高解像および4K医学の表示の採用を育てる

北米のヘルスケアプロバイダは、高解像と4K医療ディスプレイを採用し、診断精度と臨床ワークフローの効率性を向上させます。 放射線学、マンモグラフィ、病理学、心臓学検査を含むデジタルイメージング手順の拡大量は、優れた画像の明瞭さ、色の一貫性、グレースケール性能を提供することができるディスプレイの需要を加速しました。 OLEDパネル、マルチモーダリティモニター、AI強化ビジュアライゼーションツールなどの高度なディスプレイ技術は、病院やイメージングセンターでのトラクションを獲得しています。 さらに、デジタルヘルスケアのエコシステムと映像アーカイブとコミュニケーションシステム(PACS)への移行は、精密な画像解釈と協調診断をサポートする高性能医療機器ディスプレイの必要性が高まっています。

北アメリカの医学の表示市場のダイナミクス

主要な市場運転者:診断イメージ投薬のプロシージャおよびヘルスケアのデジタル化の上昇の容積

北米で実施される診断イメージング検査の増加は、医療ディスプレイ市場の主要なドライバーです。 医療ディスプレイは、放射線学、マンモグラフィー、病理学、手術、およびテレヘルスアプリケーションで重要な役割を果たしています。画像の品質は、臨床的意思決定に直接影響を与えます。 医療業界予測によると、X線、CTスキャン、MRIスキャン、超音波検査、およびマンモグラムを含む診断イメージング手順の何百万人もは、米国とカナダに毎年実施されます。 電子健康記録(EHR)、PACSプラットフォーム、デジタルイメージングワークフローの広範な実装により、正確な視覚化とシームレスな画像管理を実現できる高度な医療ディスプレイの需要が高まっています。 また、ヘルスケアITインフラや診断イメージングのモダナイゼーションへの投資が拡大し、市場拡大をサポートします。

主要な拘束/チャレンジ:高度な医療ディスプレイシステムと規制コンプライアンス要件のコスト

北アメリカの医学の表示市場の重要な挑戦は高度の診断等級の表示と関連付けられる高い獲得および維持の費用です。 高解像4KおよびOLEDの医学のモニターは専門にされた口径測定システム、品質保証用具を要求し、厳しいヘルスケアの標準に従って診断正確さを保障するために従います。 所有権の総コストは、ソフトウェアの統合、定期的な校正、メンテナンス、および交換サイクルを含む調達を超えて拡張します。 これらの費用は、限られた予算で小規模なクリニック、独立したイメージングセンター、および農村医療施設の採用障壁を作成することができます。

例えば、マンモグラフィーおよび放射線学の適用で使用される診断表示はヘルスケアの規制当局および認定機関によって確立される厳密なイメージの質そして性能の条件を満たしなければなりません。 コンプライアンスを維持するには、定期的なテスト、校正、システム検証が必要です。また、ヘルスケアプロバイダーの運用支出に追加します。

主な市場機会:テレヘルス、AI-Assisted診断およびデジタルイメージングプラットフォームの拡張

テレヘルスサービスおよびAI搭載診断技術の急速な拡大は、北米医療ディスプレイ市場にとって重要な成長機会です。 ヘルスケアプロバイダーは、遠隔相談、遠隔地質学、デジタル病理学、共同臨床的意思決定のための高性能ディスプレイを活用しています。 AI対応のイメージングプラットフォームは、画像の解釈を改善し、重要なケースを優先し、ワークフローの効率性を高めることで、高度な視覚化要件をサポートできる高解像度表示システムの必要性を高めることで、臨床医を支援できます。

さらに、クラウドベースのイメージングプラットフォーム、リモート患者モニタリングソリューション、およびエンタープライズワイドなイメージングネットワークの採用は、病院、クリニック、診断ラボ、およびテレヘルス環境における医療機器ディスプレイの新たな需要を創出しています。 OLEDテクノロジー、4K、8MPディスプレイ、タッチスクリーン機能、およびカラー精度の継続的な進歩により、北米のヘルスケア分野におけるメーカーにとって大きな成長機会が生まれます。

北アメリカの医学の表示市場規模

医療ディスプレイ市場は、技術、パネルサイズ、視聴モード、メガピクセル、解像度、表示タイプ、画像処理技術、表示色、アスペクト比、コンポーネント、アプリケーション、エンドユーザー、および配布チャネルに基づいてセグメント化されます。

- テクノロジー

技術の基づいて、北アメリカの医学の表示市場はLEDバックライトを当てられたLCDの表示、CCFLバックライトを当てられたLCD表示、TFT LCD表示およびOLED表示に分けられます。 LEDバックライトLCDディスプレイセグメントは、優れた明るさ、エネルギー効率、長い運用寿命、および病院、診断ラボ、およびイメージングセンター全体の広範な採用により、2025年に42.84%のシェアで市場を支配しました。 これらのディスプレイは、放射線学、病理学、外科的用途に必要な優れた画像品質、色の一貫性、および診断精度を提供します。 デジタルイメージングシステム、PACSプラットフォーム、アドバンスト・ビジュアライゼーション・テクノロジーの展開を加速し、LEDバックライトディスプレイの需要を加速 低い電力の消費および減らされた維持の条件はそれらに費用効果が大きい解決を求めるヘルスケア プロバイダーのための好まれた選択をします。 さらに、高解像画像のモダリティと医療表示規格対応の準拠性が広く採用されています。 北米における医療インフラの近代化とデジタル変革への取り組みへの投資拡大は、市場におけるセグメントのリーダーシップポジションを強化し続けています。

OLEDディスプレイセグメントは、2026年から2033年までのCAGRで最速の成長を登録し、優れた画像品質、より高いコントラスト比、および医療画像アプリケーションにおける優れた色の再生の需要の増加によって推進されています。 OLED の技術は高度の診断および外科視覚化のためにそれを非常に適したようにする自己従順なピクセル、より深い黒、より広い視野角およびより速い応答時間を提供します。 放射線学、介入手順、および精密診断におけるライジングの採用は、セグメントの拡大を加速しています。 技術開発費や生産コストの低下は、OLEDディスプレイをヘルスケア施設にますますアクセス可能にしています。 また、侵襲手術の最小限の需要が高まっています。また、画像ガイドの手順はアップテークをサポートしています。 次世代イメージングシステムとAI対応診断プラットフォームを搭載したOLEDディスプレイの統合により、北米における市場成長に貢献しています。

- パネルのサイズによって

パネルのサイズに基づいて、北アメリカの医学の表示市場は22.9"のインチ パネル、23.0"-32.0」インチ パネル、27.0-41.9インチ パネルおよび42インチ パネルの上で区分されます。 23.0"-32.0"インチ パネルの区分は表示区域、イメージの明快さおよび取付けの柔軟性間の最適バランスへの 2025 の 38.76% の共有の市場を分けました。 これらのパネルサイズは、過度なワークスペースを占有することなく、高品質の医療画像を表示する能力のために、放射線学部門、手術室、相談エリア、および診断ラボで広く利用されています。 ヘルスケア施設は、マルチモーダリティイメージングをサポートし、ワークフローの効率性を高めるため、これらのディスプレイを好む。 デジタルヘルスケア技術や診断イメージングシステムの導入が進んでいます。 医療機器との耐久性と広範な互換性により、市場における主要な位置を強化します。

上記の42インチパネルセグメントは、2026年から2033年までの7.4%の最速のCAGRを目撃すると予想され、外科的スイート、コマンドセンター、教育病院、および共同診断環境での大規模視覚化の需要の増加によって駆動されます。 これらのディスプレイは、画像の可視性を高め、マルチ画像表示をサポートし、複雑な手順で臨床意思決定を改善します。 高度の手術室および雑種の外科環境の成長の投資は採用を加速しています。 また、リアルタイムの画像共有や多角的なコラボレーションの必要性が高まっています。 ディスプレイの解像度や画像の拡張技術の継続的な進歩は、予測期間中に強い成長をサポートする見込みです。

- モードを見る

表示モードに基づいて、北アメリカの医学の表示市場は2Dおよび3Dに分けられます。 2Dセグメントは、放射線学、病理学、相談、患者モニタリング、一般的な診断イメージング用途の広範な使用のために、2025年に68.43%のシェアで市場を支配しました。 ほとんどのヘルスケア施設は、2Dディスプレイに引き続き依存しています。これにより、診断の信頼性が向上し、取得コストを削減し、さまざまなイメージングモダリティに対応しています。 これらのディスプレイは、PACSシステム、病院情報システム、デジタルワークフロープラットフォームに広く統合されています。 使いやすさ、標準化された画像解釈プロトコル、および広範な臨床受諾は、需要を駆動し続ける。 また、デジタルヘルスケアインフラおよびイメージングモダナイゼーションプログラムの継続的な投資は、セグメントの成長を強化しています。 高解像度2D医療ディスプレイの可用性は、より正確な画像の解釈と臨床的意思決定をサポートしています。 その結果、このセグメントは、北米全域で病院、診療所、診断機関の強力な位置を維持します。

3Dの区分は外科運行、最低侵襲的なプロシージャおよび高度の診断イメージの採用の増加によって運転される2026から2033までのCAGRの最も速い成長を、登録するために写し出されます。 ヘルスケアプロバイダーは、深層認識、解剖学的理解、および手続き精度を向上させるために、3D可視化技術を活用しています。 ロボティック・アシジストの手術と画像ガイドの介入の成長は、高度な3Dディスプレイの需要を加速しています。 また、レンダリング技術や視覚化ソフトウェアの進歩は、画像の品質と臨床的有用性を改善しています。 次世代の手術室や医療訓練施設への投資拡大も支援しています。 精密医療および複雑な外科的処置に重点を置き、北アメリカを渡る3D医学の表示解決のための新しい機会を作成し続けます。

- メガピクセル

メガピクセルをベースに、北米の医療ディスプレイ市場は最大2MP、2.1~4MP、4.1~8MP、および8MPを超えるセグメント化されます。 2.1-4MPセグメントは、2025年に36.92%のシェアで市場を支配し、放射線学、協議、および一般的な医療イメージングを含む定期的な診断イメージング用途で広く利用されています。 これらのディスプレイは、画像の品質、手頃な価格、および運用効率の理想的な組み合わせを提供します。 ヘルスケアプロバイダーは、コスト効率性を維持しながら、幅広い診断手順の解像度要件を満たしているため、このカテゴリを好む。 デジタルイメージングシステムに対する需要の拡大とイメージング手順の量の増加は、セグメントの拡大をサポートしています。 セグメントは、PACS環境と診断ワークフローとの強力な互換性から恩恵を受けています。 また、病院や外来施設の幅広い展開により、市場でのリーダーシップポジションを強化しています。

上記の8MPセグメントは、マモグラフィー、病理学、および高度な放射線学アプリケーションにおける超高分解イメージングの需要の増加によって駆動され、2026から2033までの最速のCAGRを目撃する予定です。 これらのディスプレイは、優れた画像の細部を提供し、より効果的に微妙な異常を検出するためにヘルスケアの専門家を有効にします。 AIを用いた診断と高度なイメージング技術を採用し、高解像視覚化プラットフォームの要求をサポートします。 また、ディスプレイのパフォーマンスと画像処理能力の継続的な改善は、市場浸透を加速しています。 高度な診断精度と精密医療ソリューションのための成長の必要性は、このセグメント内の強力な成長を促進し続けています。

- 決断によって

解像度に基づいて、北アメリカの医学の表示市場は4K、超完全なHD、完全なHDおよび他に分けられます。 完全なHDの区分は病院、医院、診断実験室および忍耐強い監視の適用を渡る広範な採用への2025の39.18%の共有の市場を占めました。 フルHDディスプレイは、コスト効率を維持しながら、幅広い医療用途に十分な画像明確性を提供します。 ヘルスケア施設は、既存の医療インフラとの統合の信頼性、広い互換性、そして容易さのために、これらのシステムを引き続き導入します。 デジタルヘルスケア技術や医療イメージングソリューションの需要の高まりは、セグメントの成長をサポートします。 また、手頃な価格のフルHDディスプレイソリューションの可用性は、小型および中規模の医療施設の広範な採用を奨励します。 これらの要因は、セグメントの主要市場位置を強化し続けます。

4Kセグメントは、放射線学、手術、病理学、および高度な診断アプリケーションにおける優れた画像品質に対する需要の増加によって駆動され、2026から2033までの8.1%の最速のCAGRを登録するために投じられています。 4Kディスプレイは、ヘルスケアのプロフェッショナルが、より精度の高い分析情報を視覚化できるように、大幅に高分解性を提供します。 最小限の侵襲的な手順と画像ガイド手術の採用は、超高精細視覚化システムに対する要求を加速しています。 また、技術の進歩とディクライニングのディスプレイコストは、より広範な実装を奨励しています。 AI対応の診断ツールと先進的なイメージングモダリティの統合が、北米におけるセグメントの拡大をさらに推進する見込みです。

- ディスプレイタイプ別

ディスプレイタイプに基づいて、北アメリカの医学の表示市場は壁に取り付けられた、携帯用およびモジュラーに分けられます。 壁に取り付けられた区分は病院、手術室、集中ケアの単位および診断部の広範な配置による2025年の47.36%のシェアが付いている市場を支配しました。 これらのディスプレイは、医療従事者のための恒久的なインストール、スペースの最適化、および継続的なアクセシビリティを提供します。 高解像イメージングおよび患者モニタリングアプリケーションをサポートする能力は、採用に大きく貢献します。 ヘルスケアインフラ投資を成長させ、デジタル臨床環境の需要が高まっています。 また、壁面実装システムにより、ワークフローの効率性を高め、複数のヘルスケア設定で一元化した視覚化をサポートします。 耐久性と長寿命化により、市場優位性向上に貢献

ポータブルセグメントは、2026年から2033年までの8.0%の最速のCAGRを目撃し、ポイント・オブ・ケア・診断、テレヘルス・サービス、モバイル・ヘルスケア・デリバリーの需要が高まっています。 携帯用医学の表示はヘルスケアの専門家がさまざまな臨床環境を渡る診断情報にアクセスすることを可能にします。 ポータブル超音波システム、モバイルイメージングソリューション、およびリモート患者モニタリング技術を採用し、セグメント成長を加速しています。 また、軽量ディスプレイ技術とワイヤレス接続の進歩は、機能性と使いやすさを高めています。 フレキシブルなヘルスケアデリバリーモデルや分散型ケアが期待される一方で、予測期間中に強力な市場拡大に対応できます。

- イメージング技術

イメージング技術に基づき、北米の医療ディスプレイ市場は、タッチスクリーン、スクラッチ耐性フロントガラス、フェイルセーフモード、クリーンなオプション、Softglow&Spotview、その他に分けられます。 タッチ画面の区分は病院、診断実験室、手術室およびポイント・オブ・ケアの環境を渡る増加の採用による2025年の31.84%のシェアが付いている市場を支配しました。 タッチ対応の医療機器ディスプレイは、医療従事者が患者の記録、診断画像、臨床ソフトウェアプラットフォームと直接やり取りできるようにワークフローの効率性を向上させます。 周辺機器の依存性を低減し、ペースの速い医療環境での運用利便性を高めます。 デジタルヘルスケアシステム、電子医療記録、インタラクティブなイメージングプラットフォームの実装を成長させることで、需要が高まっています。 また、タッチスクリーンディスプレイは、より高速な臨床意思決定をサポートし、多分野にわたるヘルスケア設定のアクセシビリティを向上させます。 ディスプレイの応答性と耐久性の継続的な進歩は、さらなる採用を強化しています。 これらの要因は、北米市場でのセグメントの優位を強化します。

クリーンなオプションのセグメントは、2026年から2033年にかけて最も速いCAGRを登録し、感染予防と医療施設全体の衛生的なコンプライアンスを重視しています。 病院および診断センターは頻繁にクリーニングおよび消毒のプロシージャに耐えるようにとりわけ設計されている表示を採用します。 ヘルスケア関連の感染および厳しい衛生規則に関する意識の向上は、要求を加速しています。 また、手術用スイート、集中ケアユニット、隔離区でのディスプレイの拡大使用は、さらなる機会を生み出しています。 メーカーは、耐久性と安全性を向上させるために、高度なコーティングと抗菌技術を開発しています。 患者様の安全・汚染管理に重点を置き、予測期間中に強固な市場成長を支える見込みです。

- 表示色によって

表示色に基づいて、北アメリカの医学の表示市場は色およびモノクロに分けられます。 カラーセグメントは、放射線学、病理学、外科的視覚化、心臓学、および診断イメージングアプリケーション全体の広範な利用のために、2025年に72.68%のシェアで市場を支配しました。 カラーディスプレイは、解剖構造、組織の差別化、および診断詳細の視覚化を強化し、臨床解釈と意思決定を改善します。 先進的な画像のモダリティとデジタルヘルスケアシステムの採用を成長させ、需要を支持しています。 ヘルスケアの専門家は、優れた画像の明快さとワークフローの効率性を提供するため、色表示を好むます。 また、カラーキャリブレーションや表示精度の技術的進歩により診断性能が向上します。 テレメディシンおよび画像共有プラットフォームの使用拡大により、セグメントの成長を強化します。 これらの要因は、北米のセグメントのリーダーシップポジションに集合的に貢献します。

カラーセグメントは、2026年から2033年までの7.5%の最速のCAGRを目撃し、診断および外科的用途における高精細ビジュアライゼーションの需要が高まっています。 先進的なイメージングシステム、AI支援診断、デジタル病理プラットフォームの展開が加速する。 ヘルスケアプロバイダーは、高性能カラーディスプレイに投資し、患者の成果と運用効率を改善しています。 ディスプレイ技術の継続的革新と、予測期間中に持続的な成長をサポートする画像拡張ソリューションが期待されます。

- アスペクト比

側面の比率に基づいて、北アメリカの医学の表示市場は16:09、21:09および4:03に分けられます。 16:09セグメントは、現代の医療イメージングシステム、PACSプラットフォーム、およびヘルスケアITインフラストラクチャとの広範な互換性に2025の57.24%のシェアで市場を支配しました。 このアスペクト比は、画像閲覧エリアとワークスペースの効率性のバランスを最適化し、放射線学、病理学、相談、および患者モニタリング用途に適しています。 ヘルスケア施設は、高解像度イメージングとマルチウィンドウ機能をサポートするため、16:09ディスプレイを広く活用しています。 デジタルイメージング技術と高度な診断ワークフローの採用は、セグメントの需要を駆動し続けています。 また、強力なメーカーのサポートと広範な製品の可用性は、市場リーダーシップを強化します。 これらの利点は、セグメントの優位性に著しく貢献します。

21:09セグメントは、2026年から2033年の最速のCAGRを登録し、マルチタスクと高度な視覚化アプリケーションをサポートできる超ワイドディスプレイの需要の増加によって推進されています。 ヘルスケアの専門家はワークフローの効率を改善し、複数の診断イメージの同時観覧を促進するためにより広い表示フォーマットを採用します。 高度の放射状および外科視覚化システムへの上昇の投資は成長を加速しています。 さらに、協業医療環境の需要が高まり、デジタルワークステーションを一体化して採用を支援しています。 ディスプレイ技術の継続的な革新は、予測期間を通じてセグメントの拡大を持続する見込みです。

- コンポーネント別

コンポーネントに基づいて、北アメリカの医学の表示市場はハードウェアおよびサービスに分けられます。 ハードウェアセグメントは、2025年に78.91%のシェアで市場を支配し、病院、診断機関、イメージングセンター、および外科施設を横断する医療グレード表示システムに対する大きな需要によります。 ヘルスケア組織は、高度なディスプレイ技術に投資し、診断精度と臨床効率を改善します。 ハードウェアソリューションは、大幅な資本支出の部分のためのデジタルヘルスケアインフラとアカウントの重要なコンポーネントを表しています。 高分解能ディスプレイ、AI対応イメージングプラットフォーム、高度な可視化システムの導入により、セグメントの成長をサポートします。 また、継続的な交換サイクルと医療モダナイゼーションへの取り組みは、持続的な需要に貢献します。 これらの要因は、市場でのセグメントのリーディングポジションを集約的に強化します。

サービスセグメントは、インストール、メンテナンス、キャリブレーション、テクニカルサポート、ソフトウェア統合サービスの需要の増加によって駆動され、2026から2033までの最速のCAGRを目撃することを期待しています。 ヘルスケア施設は、高度化したディスプレイ技術の展開に伴い、専門的サポートサービスの必要性が高まっています。 ヘルスケアプロバイダーは、機器のパフォーマンスを最大化し、規制遵守を確保することに注力しています。 また、統合医療システムの複雑性は、専門サービス提供の需要を創出しています。 デジタルトランスフォーメーションイニシアチブの拡大は、北米でのセグメント成長をさらに加速する見込みです。

- 用途別

適用に基づいて、北アメリカの医学の表示市場は相談、診断、外科/Interventional、Telehealth、教授/練習、胎児の監視、歯科、心配のポイント、忍耐強い傷の監視および他に分けられます。 診断セグメントは、2025年に34.86%のシェアを持つ市場を支配しました。放射線学、病理学、マンモグラフィー、心臓学、およびその他の診断イメージングアプリケーションにおける医療ディスプレイの広範な使用による。 高解像度ディスプレイは、正確な画像の解釈、病気の検出、および臨床的意思決定において重要な役割を果たします。 慢性疾患の増大、画像処理量の増加、およびデジタルヘルスケア技術の採用の増加は、需要を牽引し続ける。 ヘルスケアプロバイダは、高度な診断可視化システムに投資し、効率を改善し、診断エラーを削減し、患者の結果を向上します。 さらに、PACSとAIを軸としたイメージングプラットフォームの幅広い実装は、セグメントの成長を強化しています。 ディスプレイの品質、明るさ、画像校正の継続的な技術進歩は、さらなる採用をサポートしています。 これらの要因は、北米における診断セグメントの優位性を強化します。

外科的/内部セグメントは、2026年から2033年までの8.2%の最速のCAGRを目撃し、最小侵襲的手術の数の増加と医療施設を横断した画像ガイドの手順によって駆動されます。 外科は高度の視覚化の技術がプロシージャの精密、忍耐強い安全および臨床結果を改善するように要求します。 ロボット支援手術、ハイブリッド手術室、実時間イメージングシステムの採用は、高性能医療ディスプレイの需要を加速しています。 また、4K、OLED、超高精細ディスプレイ技術の進歩は、複雑な介入中に視覚化能力を強化しています。 外科的インフラへの投資をライジングし、精密医薬品の需要が高まっています。 このセグメントの長期拡張をサポートするAI対応外科イメージングプラットフォームの統合も期待しています。

- エンドユーザーによる

エンドユーザーに基づいて、北アメリカの医学の表示市場は病院、医院、看護施設、診断実験室、イメージ投射/放射線学の実験室、実験室、リハビリテーション センターおよび他に分けられます。 病院の区分は診断イメージ投薬のプロシージャの高い容積、外科介入および病院の環境内で行われる忍耐強い監視活動による2025年に43.91%のシェアが付いている市場を支配しました。 病院は、放射線学、心臓病、病理学、緊急医療、手術など、複数の部門にわたって高性能な視覚化ソリューションを必要とするため、高度な医療表示システムの最大のユーザーを表しています。 患者の入学を成長させ、慢性疾患の蔓延を増加させ、医療インフラへの投資の増加はセグメントの成長をサポートします。 病院は、プレミアムディスプレイ技術と統合されたデジタルヘルスケアシステムを採用するためのより大きな財務能力を持っています。 また、医療施設の継続的な近代化とイメージング能力の拡大は、引き続き需要の拡大を図っています。 これらの要因は、北米市場でセグメントのリーダーシップポジションを集約的に維持します。

イメージング/放射線ラボセグメントは、2026年から2033年までの7.8%の最速CAGRを登録し、専門的なイメージングサービスと高度な診断ソリューションの需要の増加によって駆動されます。 CT、MRI、超音波、マンモグラフィ、デジタル放射状検査を含むイメージング手順の増大数は、高解像医療ディスプレイの採用を加速しています。 イメージングラボは、高度な可視化技術に投資し、診断精度とワークフローの効率性を向上させます。 また、外来イメージングセンターやテレロジーサービスの拡大により、さらなる成長機会が生まれています。 ディスプレイの解像度と画像の拡張機能の技術的進歩は、市場拡大をサポートしています。 早期疾病検知・予防医療サービスの需要上昇は、予測期間中に強い成長を持続する見込みです。

- 流通チャネル

流通チャネルに基づいて、北アメリカの医学の表示市場は直接入札、小売販売および他に分けられます。 直接入札セグメントは、病院、ヘルスケアシステム、診断ネットワーク、政府医療機関による大規模な調達活動により、2025年に61.47%のシェアで市場を支配しました。 直接入札購入により、医療プロバイダーは、医療機器の競争力のある価格設定、長期供給契約、および標準化された調達プロセスを確保することができます。 セグメントは、メーカーと機関投資家の強い関係から恩恵を受け、一貫した製品可用性とテクニカルサポートを保証します。 ヘルスケアインフラやデジタルトランスフォーメーションへの投資の拡大は、さらなるサポート需要です。 また、直接調達により、医療規制や品質基準の遵守が容易になります。 これらの利点は北アメリカを渡る区分の一流の位置を補強し続けます。

小売販売部門は、民間診療所、専門医療施設、外来センター、独立したイメージング研究所からの需要増加によって駆動され、2026年から2033年までの最速のCAGRを目撃する予定です。 ディスプレイ製品、流通ネットワークの改善、デジタル調達プラットフォームのアクセシビリティの向上など、幅広い範囲の可用性がセグメントの成長をサポートします。 ヘルスケアプロバイダーは、小売チャネルを活用して、柔軟な購入オプションとより迅速な製品配送を獲得しています。 また、電子商取引プラットフォームおよび専門医療機器のディストリビューターの拡大は市場リーチを改善しています。 小規模・中規模の医療施設における先進医療ディスプレイの採用により、さらなる成長に貢献します。 ヘルスケア調達プロセスの継続的なデジタル化は、予測期間中に小売販売セグメントの拡大を加速する見込みです。

北アメリカの医学の表示市場の地域分析

北米は、医療ディスプレイ市場を支配し、2025年に38.67%の最大の収益シェアを占め、先進医療インフラ、デジタルイメージング技術の高い採用、ヘルスケアITおよび診断イメージングシステムにおける大幅な投資でサポートしました。 地域は、放射線学、病理学、手術、テレヘルス、および患者の監視アプリケーションを横断する医療ディスプレイの活用の増加に寄与します。 高解像診断ディスプレイの需要拡大、PACSと電子健康記録システムの採用拡大、ヘルスケア支出の上昇は、世界的な医療ディスプレイ市場における北米のリーダーシップポジションを強化し続けています。

米国医療機器市場動向

米国は2025年に北アメリカの医学の表示市場を支配しましたり、高いヘルスケアのexpenditureによって運転しましたり、一流の医学の表示製造業者の強い存在および高度の診断イメージ投射および最低の侵襲的な外科プロシージャのための成長した要求を作動させました。 全国の病院、イメージングセンター、専門クリニックの広範なネットワークは、放射線学、マンモグラフィー、病理学、外科的視覚化で使用される高性能医療機器ディスプレイの重要な需要を生み出し続けています。 また、AI支援診断、テレヘルスプラットフォーム、デジタルヘルスケア技術の採用が増加し、米国の市場成長を加速しています。

カナダ 医療ディスプレイ市場 Insight

カナダは、2026年から2033年にかけて、北アメリカの医療ディスプレイ市場で最も急速に成長している国であると予想され、ヘルスケアのデジタル化、イメージング施設の拡大、およびテレヘルスおよび診断技術の上昇投資の増加によって燃料を供給しました。 ヘルスケアインフラの近代化、デジタルイメージングシステムの導入の増加、遠隔医療サービスの需要増加は、病院、診断ラボ、イメージングセンターの先進医療ディスプレイの採用を支援しています。 さらに、医療のアクセシビリティとデジタルヘルスの統合の改善を目的とした政府の取り組みは、予測期間中にカナダの医療ディスプレイ市場にとって重要な成長機会を創出することが期待されています。

北アメリカの医学の表示市場シェア

医療ディスプレイ業界は、主に、以下のような広範な企業によって導かれています。

- バルコNV(ベルギー)

- EIZO株式会社(日本)

- ソニーグループ株式会社(日本)

- LG電子株式会社(韓国)

- 株式会社ノバンタ(米国)

- 株式会社アドバンテック(台湾)

- FSN医療技術(米国)

- 二重黒いイメージ投射(米国)

- ジュシャメディカル株式会社(中国)

- Dell Technologies Inc.(米国)

- 株式会社HP(米国)

- ASUSTeKコンピュータ株式会社(台湾)

- クエストインターナショナル株式会社(米国)

- リチャードソン・ヘルスケア(米国)

- キャンディス – リチャードソンエレクトロニクス株式会社(米国)

- ストライカー株式会社(米国)

- Siemens Healthineers AG(ドイツ)

- GE HealthCare Technologies Inc.(米国)

- Koninklijke Philips N.V. (オランダ)

- 富士フイルムホールディングス株式会社(日本)

- キヤノンメディカルシステムズ株式会社(日本)

- サムスン電子株式会社(韓国)

- NDS Surgical Imaging, LLC(米国)

- Steris plc(アイルランド)

- Ampronix LLC(米国)

- Beacon International(米国)

- 株式会社アクシオムテック(台湾)

- アドバンテックメディカルコンピューティング(台湾)

- 株式会社ワイド(日本)

- COJE株式会社(韓国)

北米医療ディスプレイ市場の最新動向

- 2023年2月、医療機器の可視化ソリューションのリーディングプロバイダーであるEIZO Corporationは、患者チャートの表示と診断画像レビュー用に設計された21.3インチ、2メガピクセルの医療モニターであるRadiForce MX217の発売を発表しました。 モニターは、X線、CT、MRI、内視鏡検査、核医学、超音応用などから映像を見直し、コントラスト性能の向上、DDICOM Part 14の遵守、およびサポートを行っています。 EIZOの診断精度を高め、医療のデジタル化への取り組みをサポートする取り組みを軸に開始

- 2023年3月、EIZO株式会社は、RadiForceの医療機器のモニターおよびRadiCSの品質管理ソフトウェアが医療機器の表示品質管理のための新しいIEC 62563-2の国際規格と迎合することを発表しました。 コンプライアンスにより、医療従事者は一貫した画像の品質と診断の信頼性を維持し、医療イメージングシステムのグローバル基準を進化させながら維持することができます。 この開発は、医療画像環境における品質保証と患者の安全の高度化に重点を置いています。

- 2023年6月、EIZO CorporationはRadiForce MX317W、30.5インチ、8メガピクセルの医療機器のモニターを、テレラジロジーおよび家庭用読書の適用のためのUSB Type-Cドッキング機能が装備しました。 ディスプレイは、遠隔診断ワークフローをサポートするために開発されました。, 放射線科医や病理学者のための高解像度画像レビュー機能を提供します。. この打ち上げは、北米における柔軟な医療配信およびリモート診断サービスの需要の高まりを反映しています

- 2023年10月、EIZOは、主要なヘルスケア市場を横断するRadiForce MX317Wの商業用可用性を拡大し、遠隔画像の解釈およびデジタル病理学のワークフローのために最適化された高度なディスプレイソリューションを医療専門家に提供します。 製品は、複数のイメージングモダリティと強化されたコネクティビティ機能をサポートし、医療組織が作業効率と診断のアクセシビリティを向上させます。

- 2024年10月、医療用ビジュアライゼーション技術のグローバルリーダーであるBarco NVが、次世代の主力であるCoronis OneLookを発売しました。 モニターは、breastイメージングで利用可能な最高の解像度の1つを提供し、放射性物質がより高精度で微妙な異常を検出するのを助けるように設計された高度な視覚化技術を組み込んでいます。 高性能診断ディスプレイソリューションにBarcoの継続的な投資を実証しました。

- バルコは、2024年12月、シカゴの放射線科学会(RSNA)年次会議で、Coronis OneLook® breast Imaging displayおよび新しい医療視覚化サービス提供を含む最新の医療ディスプレイイノベーションを発表しました。 同社は、高度な診断イメージング機能とワークフローの最適化ソリューションを強調し、ラジエーターの生産性と臨床的結果を改善します。 この開発は、医療ディスプレイ分野におけるイノベーションに対するバルコの戦略的焦点を強化

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 北米医療用ディスプレイ市場の概要

1.4 制限

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 テクノロジーライフライン曲線

2.8 主要なオピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 市場アプリケーションカバレッジグリッド

2.11 ベンダーシェア分析

2.12 二次資料

2.13 仮定

3 概要

3.1 ペステル

3.2 ポーターの5つの力モデル

3.3 北米医療用ディスプレイ市場の技術的状況

3.3.1 有機発光ダイオード(OLED)

3.3.2 発光ダイオード(LED)技術

3.3.3 液晶ディスプレイ(LCD)

4 バリューチェーン分析: 北米医療用ディスプレイ市場

5 北米医療用ディスプレイ市場:規制

6 市場概要

6.1 ドライバー

6.1.1 低侵襲治療への傾向の高まり

6.1.2 成長する医療インフラ

6.1.3 診断画像センター数の急増

6.2 拘束

6.2.1 再生医療用ディスプレイの使用増加

6.2.2 医療界は利益を得ようとしてきた

6.2.3 医療用ディスプレイ機器の高コスト

6.3 機会

6.3.1 市場参加者による戦略的取り組み

6.3.2 医療用ディスプレイ機器の技術的進歩

6.3.3 可処分所得の増加

6.4 課題

6.4.1 熟練した専門知識の欠如

6.4.2 厳格な規制

7 北米医療用ディスプレイ市場(技術別)

7.1 概要

7.2 LEDバックライト付きLCDディスプレイ

7.3 CCFLバックライトLCDディスプレイ

7.4 TFTバックライト付きLCDディスプレイ

7.5 OLEDディスプレイ

7.5.1 有機EL

7.5.2 有機EL

8 北米医療用ディスプレイ市場(パネルサイズ別)

8.1 概要

8.2 22.9未満

8.2.1 LEDバックライト付きLCDディスプレイ

8.2.2 CCFLバックライトLCDディスプレイ

8.2.3 TFTバックライト付きLCDディスプレイ

8.2.4 OLEDディスプレイ

8.3 23.0- 32.0

8.3.1 LEDバックライト付きLCDディスプレイ

8.3.2 CCFLバックライトLCDディスプレイ

8.3.3 TFTバックライトLCDディスプレイ

8.3.4 OLEDディスプレイ

8.4 32.1-42.0

8.4.1 LEDバックライト付きLCDディスプレイ

8.4.2 CCFLバックライトLCDディスプレイ

8.4.3 TFTバックライト付きLCDディスプレイ

8.4.4 OLEDディスプレイ

8.5 42以上

8.5.1 LEDバックライト付きLCDディスプレイ

8.5.2 CCFLバックライトLCDディスプレイ

8.5.3 TFTバックライト付きLCDディスプレイ

8.5.4 OLEDディスプレイ

9 北米医療用ディスプレイ市場(表示モード別)

9.1 概要

9.2 2D

9.3 3D

10 北米医療用ディスプレイ市場(メガピクセル社)

10.1 概要

10.2 2.1-4MP

10.3 4.1-8MP

10.4 8MP以上

10.5 最大 2MP

11 北米医療用ディスプレイ市場(解像度別)

11.1 概要

11.2 4K

11.3 ウルトラフルHD

11.4 フルHD

11.5 その他

12 北米医療用ディスプレイ市場(ディスプレイタイプ別)

12.1 概要

12.2 壁掛け

12.3 ポータブル

12.4 モジュラー

13 北米医療用ディスプレイ市場(ディスプレイカラー別)

13.1 概要

13.2 色

13.2.1 LEDバックライト付きLCDディスプレイ

13.2.2 CCFLバックライトLCDディスプレイ

13.2.3 TFTバックライト付きLCDディスプレイ

13.2.4 OLEDディスプレイ

13.3 モノクロ

13.3.1 LEDバックライト付きLCDディスプレイ

13.3.2 CCFLバックライトLCDディスプレイ

13.3.3 TFTバックライト付きLCDディスプレイ

13.3.4 OLEDディスプレイ

14 北米医療用ディスプレイ市場(部品別)

14.1 概要

14.2 ハードウェア

14.2.1 アクセサリ

14.2.2 センサー

14.2.3 パネル

14.2.4 その他

14.3 サービス

14.3.1 コンサルティング

14.3.2 インストール

14.3.3 アフターサービス

15 北米医療用ディスプレイ市場(用途別)

15.1 概要

15.2 診断

15.2.1 タイプ別

15.2.1.1 一般的な放射線学

15.2.1.2 マンモグラフィー

15.2.1.3 デジタル病理学

15.2.1.4 マルチモダリティ

15.2.2 パネルサイズ別

15.2.2.1 22.9未満

15.2.2.2 23.0- 32.0

15.2.2.3 32.1-42.0

15.2.2.4 42以上

15.3 外科的治療/介入

15.3.1 タイプ別

15.3.1.1 心血管

15.3.1.2 腫瘍学

15.3.1.3 神経学

15.3.1.4 眼科

15.3.1.5 その他

15.3.2 パネルサイズ別

15.3.2.1 22.9未満

15.3.2.2 23.0- 32.0

15.3.2.3 32.1-42.0

15.3.2.4 42以上

15.4 患者装着型モニタリング

15.5 協議

15.6 テレヘルス

15.6.1 パネルサイズ別

15.6.1.1 22.9未満

15.6.1.2 23.0- 32.0

15.6.1.3 32.1-42.0

15.6.1.4 42以上

15.7 指導/実践

15.7.1 パネルサイズ別

15.7.1.1 22.9未満

15.7.1.2 23.0- 32.0

15.7.1.3 32.1-42.0

15.7.1.4 42以上

15.8 歯科

15.8.1 パネルサイズ別

15.8.1.1 22.9未満

15.8.1.2 23.0- 32.0

15.8.1.3 32.1-42.0

15.8.1.4 42以上

15.9 ポイントオブケア

15.9.1 パネルサイズ別

15.9.1.1 22.9未満

15.9.1.2 23.0- 32.0

15.9.1.3 32.1-42.0

15.9.1.4 42以上

15.1 胎児モニタリング

15.10.1 パネルサイズ別

15.10.1.1 22.9未満

15.10.1.2 23.0- 32.0

15.10.1.3 32.1-42.0

15.10.1.4 42以上

15.11 その他

16 北米医療用ディスプレイ市場(エンドユーザー別)

16.1 概要

16.2 病院

16.2.1 エリア別

16.2.1.1 手術室

16.2.1.2 外科ユニット

16.2.1.3 その他

16.2.2 テクノロジー

16.2.2.1 LEDバックライト付きLCDディスプレイ

16.2.2.2 CCFLバックライトLCDディスプレイ

16.2.2.3 TFTバックライト付きLCDディスプレイ

16.2.2.4 OLEDディスプレイ

16.2.3 クリニック

16.2.3.1 LEDバックライト付きLCDディスプレイ

16.2.3.2 CCFLバックライトLCDディスプレイ

16.2.3.3 TFTバックライト付きLCDディスプレイ

16.2.3.4 OLEDディスプレイ

16.2.4 介護施設

16.2.4.1 LEDバックライト付きLCDディスプレイ

16.2.4.2 CCFLバックライトLCDディスプレイ

16.2.4.3 TFTバックライト付きLCDディスプレイ

16.2.4.4 OLEDディスプレイ

16.2.5 診断検査室

16.2.5.1 LEDバックライト付きLCDディスプレイ

16.2.5.2 CCFLバックライトLCDディスプレイ

16.2.5.3 TFTバックライト付きLCDディスプレイ

16.2.5.4 OLEDディスプレイ

16.3 画像診断/放射線検査室

16.3.1 実験室

16.3.1.1 LEDバックライト付きLCDディスプレイ

16.3.1.2 CCFLバックライトLCDディスプレイ

16.3.1.3 TFTバックライト付きLCDディスプレイ

16.3.1.4 OLEDディスプレイ

16.3.2 リハビリテーションセンター

16.3.2.1 LEDバックライト付きLCDディスプレイ

16.3.2.2 CCFLバックライトLCDディスプレイ

16.3.2.3 TFTバックライトLCDディスプレイ

16.3.2.4 OLEDディスプレイ

16.4 その他

17 北米医療用ディスプレイ市場(イメージング技術別)

17.1 概要

17.2 タッチスクリーン

17.3 傷に強いフォントガラス

17.4 フェイルセーフモード

17.5 洗浄可能なオプション

17.6 ソフトグローとスポットビュー

17.7 その他

18 北米医療用ディスプレイ市場(アスペクト比別)

18.1 概要

18.2 1899年12月30日午後4時9分

18.3 1899年12月30日午後9時9分

18.4 1899年12月30日午前4時3分

19 北米医療用ディスプレイ市場(流通チャネル別)

19.1 概要

19.2 直接入札

19.3 小売販売

19.4 その他

20 北米医療用ディスプレイ市場(地域別)

20.1 北米

20.1.1 米国

20.1.2 カナダ

20.1.3 メキシコ

21 北米医療用ディスプレイ市場:企業の状況

21.1 企業シェア分析: 北米

22 SWOT分析

23 会社概要

23.1 アドバンテック株式会社

23.1.1 会社概要

23.1.2 収益分析

23.1.3 企業株式分析

23.1.4 製品ポートフォリオ

23.1.5 最近の動向

23.2 HP デベロップメント カンパニー

23.2.1 会社のスナップショット

23.2.2 収益分析

23.2.3 企業株式分析

23.2.4 製品ポートフォリオ

23.2.5 最近の開発

23.3 デル株式会社

23.3.1 会社のスナップショット

23.3.2 収益分析

23.3.3 企業株式分析

23.3.4 製品ポートフォリオ

23.3.5 最近の動向

23.4 アルピニオンメディカルシステムズ株式会社

23.4.1 会社のスナップショット

23.4.2 企業株式分析

23.4.3 製品ポートフォリオ

23.4.4 最近の動向

23.5 ステリス

23.5.1 会社のスナップショット

23.5.2 収益分析

23.5.3 企業株式分析

23.5.4 製品ポートフォリオ

23.5.5 最近の開発

23.6 アンプロニクス

23.6.1 会社のスナップショット

23.6.2 製品ポートフォリオ

23.6.3 最近の開発

23.7 アクシオムテック株式会社

23.7.1 会社のスナップショット

23.7.2 収益分析

23.7.3 製品ポートフォリオ

23.7.4 最近の開発

23.8 バルコ

23.8.1 会社のスナップショット

23.8.2 収益分析

23.8.3 製品ポートフォリオ

23.8.4 最近の開発

23.9 ベンキュー

23.9.1 会社のスナップショット

23.9.2 製品ポートフォリオ

23.9.3 最近の動向

23.1 株式会社コジェ

23.10.1 会社概要

23.10.2 製品ポートフォリオ

23.10.3 最近の動向

23.11 EIZO株式会社 (2021)

23.11.1 会社概要

23.11.2 収益分析

23.11.3 製品ポートフォリオ

23.11.4 最近の開発

23.12 FSN医療技術。

23.12.1 会社のスナップショット

23.12.2 製品ポートフォリオ

23.12.3 最近の開発

23.13 ハイセンスメディカルエクイップメント株式会社(ハイセンスグループの子会社)

23.13.1 会社概要

23.13.2 収益分析

23.13.3 製品ポートフォリオ

23.13.4 最近の開発

23.14 コニンクリーケ フィリップス NV(2021)

23.14.1 会社概要

23.14.2 収益分析

23.14.3 製品ポートフォリオ

23.14.4 最近の開発

23.15 LGディスプレイ株式会社

23.15.1 会社概要

23.15.2 収益分析

23.15.3 製品ポートフォリオ

23.15.4 最近の開発

23.16 南京ジュシャコマーシャル&トレーディング株式会社

23.16.1 会社概要

23.16.2 製品ポートフォリオ

23.16.3 最近の動向

23.17 ノヴァンタ株式会社 (2021)

23.17.1 会社概要

23.17.2 収益分析

23.17.3 製品ポートフォリオ

23.17.4 最近の動向

23.18 オニキスヘルスケア株式会社(イオンテクノロジー株式会社の子会社)

23.18.1 会社概要

23.18.2 収益分析

23.18.3 製品ポートフォリオ

23.18.4 最近の動向

23.19 パナソニックホールディングス株式会社

23.19.1 会社概要

23.19.2 収益分析

23.19.3 最近の開発

23.2 クエストメディカル株式会社(ATRION CORPORATIONの子会社)

23.20.1 会社概要

23.20.2 収益分析

23.20.3 製品ポートフォリオ

23.20.4 最近の動向

23.21 レインメディカル社

23.21.1 会社概要

23.21.2 製品ポートフォリオ

23.21.3 最近の動向

23.22 シャープ NEC ディスプレイソリューションズ ( 2021)

23.22.1 会社概要

23.22.2 製品ポートフォリオ

23.22.3 最近の動向

23.23 深センビーコンディスプレイテクノロジー株式会社

23.23.1 会社概要

23.23.2 製品ポートフォリオ

23.23.3 最近の開発

23.24 深セン JLD ディスプレイ エキスパート株式会社

23.24.1 会社概要

23.24.2 製品ポートフォリオ

23.24.3 最近の動向

23.25 シーメンスヘルスケア

23.25.1 会社概要

23.25.2 収益分析

23.25.3 製品ポートフォリオ

23.25.4 最近の開発

23.26 ソニーグループ株式会社

23.26.1 会社概要

23.26.2 収益分析

23.26.3 製品ポートフォリオ

23.26.4 最近の開発

23.27 テグアコンピューター

23.27.1 会社概要

23.27.2 製品ポートフォリオ

23.27.3 最近の動向

24 アンケート

関連レポート 25 件

表のリスト

表 1 北米医療用ディスプレイ市場、技術別、2020-2029年 (百万米ドル)

表2 北米のLEDバックライト付きLCDディスプレイ医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表3 北米の医療用ディスプレイ市場におけるCCFLバックライトLCDディスプレイ、地域別、2020年~2029年(百万米ドル)

表4 北米医療用ディスプレイ市場におけるTFTバックライトLCDディスプレイ、地域別、2020年~2029年(百万米ドル)

表5 北米医療用ディスプレイ市場におけるOLEDディスプレイ、地域別、2020年~2029年(百万米ドル)

表6 北米医療用ディスプレイ市場におけるOLEDディスプレイの種類、技術別、2020年~2029年(百万米ドル)

表7 北米医療用ディスプレイ市場、パネルサイズ別、2020年~2029年(百万米ドル)

表8 北米 22.9 未満 医療用ディスプレイ市場、地域別、2020-2029年 (百万米ドル)

表9 北米 22.9 未満 医療用ディスプレイ市場、技術別、2020-2029年 (百万米ドル)

表10 北米 23.0- 32.0 医療用ディスプレイ市場、地域別、2020-2029年 (百万米ドル)

表11 北米 23.0- 32.0 医療用ディスプレイ市場、技術別、2020-2029年 (百万米ドル)

表12 北米 32.1-42.0 医療用ディスプレイ市場、地域別、2020-2029年 (百万米ドル)

表13 北米 32.1-40.0 医療用ディスプレイ市場、技術別、2020-2029年(百万米ドル)

表14 北米医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)42%以上

表15 北米医療用ディスプレイ市場における42以上の技術別、2020年~2029年(百万米ドル)

表16 北米医療用ディスプレイ市場、視聴モード別、2020年~2029年(百万米ドル)

表17 北米2D医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表18 北米の3D医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表 19 北米医療用ディスプレイ市場、メガピクセル別、2020-2029 年 (百万米ドル)

表20 北米210万~400万台の医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表21 北米410万~800万台の医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表22 北米の8MP以上の医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表 23 北米の医療用ディスプレイ市場規模 200 万台まで、地域別、2020 年~ 2029 年 (百万米ドル)

表24 北米医療用ディスプレイ市場、解像度別、2020年~2029年(百万米ドル)

表 25 北米の医療用 4K ディスプレイ市場、地域別、2020 年~ 2029 年 (百万米ドル)

表 26 北米の医療用ディスプレイ市場におけるウルトラフル HD、地域別、2020 年~ 2029 年 (百万米ドル)

表27 北米フルHD医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表28 北米医療用ディスプレイ市場におけるその他企業、地域別、2020年~2029年(百万米ドル)

表29 北米医療用ディスプレイ市場、ディスプレイタイプ別、2020年~2029年(百万米ドル)

表30 北米医療用壁掛けディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表31 北米のポータブル医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表32 北米のモジュラー医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表33 北米医療用ディスプレイ市場、ディスプレイカラー別、2020年~2029年(百万米ドル)

表34 北米の医療用カラーディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表 35 北米の医療用カラーディスプレイ市場、技術別、2020-2029 年 (百万米ドル)

表36 北米モノクロ医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表 37 北米モノクロ医療用ディスプレイ市場、技術別、2020-2029 年 (百万米ドル)

表38 北米医療用ディスプレイ市場、コンポーネント別、2020年~2029年(百万米ドル)

表 39 北米の医療用ディスプレイ市場におけるハードウェア、地域別、2020-2029 年 (百万米ドル)

表40 北米医療用ディスプレイ市場におけるハードウェア、コンポーネント別、2020年~2029年(百万米ドル)

表41 北米医療用ディスプレイ市場におけるサービス、地域別、2020年~2029年(百万米ドル)

表42 北米医療用ディスプレイ市場におけるサービス、コンポーネント別、2020年~2029年(百万米ドル)

表43 北米医療用ディスプレイ市場、用途別、2020年~2029年(百万米ドル)

表44 北米の医療用ディスプレイ市場における診断、地域別、2020年~2029年(百万米ドル)

表45 北米の診断用医療用ディスプレイ市場、用途別、2020年~2029年(百万米ドル)

表46 北米医療用ディスプレイ市場の種類別、用途別、2020年~2029年(百万米ドル)

表47 北米医療用ディスプレイ市場におけるパネルサイズ別、用途別、2020年~2029年(百万米ドル)

表48 北米の外科/介入医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表49 北米の外科/介入医療用ディスプレイ市場、用途別、2020年~2029年(百万米ドル)

表50 北米医療用ディスプレイ市場の種類別、用途別、2020年~2029年(百万米ドル)

表51 北米医療用ディスプレイ市場におけるパネルサイズ別、用途別、2020年~2029年(百万米ドル)

表52 北米の患者装着型モニタリング医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表53 北米の医療用ディスプレイ市場におけるコンサルティング、地域別、2020年~2029年(百万米ドル)

表54 北米のテレヘルス医療ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表55 北米のテレヘルス医療用ディスプレイ市場、パネルサイズ別、2020年~2029年(百万米ドル)

表56 北米の医療用ディスプレイ市場における教育/実践、地域別、2020年~2029年(百万米ドル)

表57 北米の医療用ディスプレイ市場における教育/実践、パネルサイズ別、2020年~2029年(百万米ドル)

表58 北米歯科医療ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表 59 北米歯科医療用ディスプレイ市場、パネルサイズ別、2020-2029年 (百万米ドル)

表60 北米の医療用ディスプレイ市場におけるポイントオブケア、地域別、2020年~2029年(百万米ドル)

表61 北米の医療用ディスプレイ市場におけるポイントオブケア、パネルサイズ別、2020年~2029年(百万米ドル)

表62 北米の胎児モニタリング医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表63 北米の胎児モニタリング医療用ディスプレイ市場、パネルサイズ別、2020年~2029年(百万米ドル)

表64 北米医療用ディスプレイ市場におけるその他企業、地域別、2020年~2029年(百万米ドル)

表 65 北米医療用ディスプレイ市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表66 北米の病院の医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表67 北米の病院における医療用ディスプレイ市場、エンドユーザー別、2020年~2029年(百万米ドル)

表68 北米医療用ディスプレイ市場における地域別、エンドユーザー別、2020年~2029年(百万米ドル)

表 69 北米の医療用ディスプレイ市場における技術別、2020-2029 年 (百万米ドル)

表 70 北米の医療用ディスプレイ市場におけるクリニック、地域別、2020-2029年 (百万米ドル)

表 71 北米の医療用ディスプレイ市場におけるクリニック、技術別、2020-2029 年 (百万米ドル)

表72 北米の医療用ディスプレイ市場における介護施設、地域別、2020年~2029年(百万米ドル)

表 73 北米の介護施設における医療用ディスプレイ市場、技術別、2020-2029 年 (百万米ドル)

表74 北米の医療用ディスプレイ市場における診断ラボ、地域別、2020年~2029年(百万米ドル)

表 75 北米の医療用ディスプレイ市場における診断ラボ、技術別、2020-2029 年 (百万米ドル)

表 76 北米の医療用ディスプレイ市場における画像/放射線検査室、地域別、2020-2029年 (百万米ドル)

表 77 北米の医療用ディスプレイ市場、地域別、2020-2029 年 (百万米ドル)

表 78 北米の医療用ディスプレイ市場におけるラボラトリー、技術別、2020-2029 年 (百万米ドル)

表 79 北米の医療用ディスプレイ市場におけるリハビリテーションセンター、地域別、2020-2029年 (百万米ドル)

表80 北米の医療用ディスプレイ市場におけるリハビリテーションセンター、技術別、2020年~2029年(百万米ドル)

表81 北米医療用ディスプレイ市場におけるその他企業、地域別、2020年~2029年(百万米ドル)

表82 北米医療用ディスプレイ市場、画像技術別、2020年~2029年(百万米ドル)

表83 北米の医療用ディスプレイ市場におけるタッチスクリーン、地域別、2020年~2029年(百万米ドル)

表84 北米医療用ディスプレイ市場における傷防止フォントガラス、地域別、2020年~2029年(百万米ドル)

表85 北米医療用ディスプレイ市場におけるフェイルセーフモード、地域別、2020年~2029年(百万米ドル)

表86 北米医療用ディスプレイ市場における洗浄可能オプション、地域別、2020年~2029年(百万米ドル)

表 87 北米の医療用ディスプレイ市場におけるソフトグローおよびスポットビュー、地域別、2020-2029 年 (百万米ドル)

表88 北米医療用ディスプレイ市場におけるその他企業、地域別、2020年~2029年(百万米ドル)

表 89 北米医療用ディスプレイ市場、アスペクト比別、2020-2029年 (百万米ドル)

表90 北米医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表91 北米医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表92 北米 4:03 医療用ディスプレイ市場、地域別、2020年~2029年(百万米ドル)

表93 北米医療用ディスプレイ市場、流通チャネル別、2020年~2029年(百万米ドル)

表94 北米医療用ディスプレイ市場における直接入札、地域別、2020年~2029年(百万米ドル)

表95 北米医療用ディスプレイ市場における小売売上高、地域別、2020年~2029年(百万米ドル)

表96 北米医療用ディスプレイ市場におけるその他、地域別、2020年~2029年(百万米ドル)

図表一覧

図1 北米医療用ディスプレイ市場: セグメンテーション

図2 北米医療用ディスプレイ市場:データ三角測量

図3 北米医療用ディスプレイ市場: DROC分析

図4 北米医療用ディスプレイ市場: 北米と地域市場の比較分析

図5 北米医療用ディスプレイ市場:企業調査分析

図6 北米医療用ディスプレイ市場: 多変量モデリング

図7 北米医療ディスプレイ市場:インタビュー人口統計

図 8 北米医療用ディスプレイ市場: DBMR 市場ポジション グリッド

図9 北米医療用ディスプレイ市場: 市場アプリケーションカバレッジグリッド

図10 北米医療用ディスプレイ市場: ベンダーシェア分析

図11 北米医療用ディスプレイ市場:セグメンテーション

図12 ジェネリック医薬品の生産増加と医療用ディスプレイの技術的焦点が、2022年から2029年の予測期間における北米の医療用ディスプレイ市場を牽引しています。

図13 テクノロジーセグメントは、2022年と2029年に北米の医療用ディスプレイ市場で最大のシェアを占めると予想されています。

図14 北米医療用ディスプレイ市場の推進要因、制約要因、機会、課題

図15 北米医療用ディスプレイ市場:技術別、2021年

図16 北米医療用ディスプレイ市場:技術別、2022年~2029年(百万米ドル)

図 17 北米医療用ディスプレイ市場:技術別、CAGR (2022-2029)

図18 北米医療用ディスプレイ市場:技術別、ライフライン曲線

図19 北米医療用ディスプレイ市場:パネルサイズ別、2021年

図20 北米医療用ディスプレイ市場:パネルサイズ別、2022年~2029年(百万米ドル)

図21 北米医療用ディスプレイ市場:パネルサイズ別、CAGR(2022-2029年)

図22 北米医療用ディスプレイ市場:パネルサイズ別、ライフライン曲線

図23 北米医療用ディスプレイ市場:視聴モード別、2021年

図24 北米医療用ディスプレイ市場:視聴モード別、2022年~2029年(百万米ドル)

図25 北米医療用ディスプレイ市場:表示モード別、CAGR(2022-2029年)

図26 北米医療用ディスプレイ市場:視聴モード別、ライフライン曲線

図27 北米医療用ディスプレイ市場:MEGAPIXEL、2021年

図 28 北米医療用ディスプレイ市場:メガピクセル別、2022-2029 年(百万米ドル)

図 29 北米医療用ディスプレイ市場: メガピクセル別、CAGR (2022-2029)

図30 北米医療用ディスプレイ市場:メガピクセル、ライフラインカーブ別

図31 北米医療用ディスプレイ市場:解像度別、2021年

図32 北米医療用ディスプレイ市場:解像度別、2022年~2029年(百万米ドル)

図33 北米医療用ディスプレイ市場:解像度別、CAGR(2022-2029年)

図34 北米医療用ディスプレイ市場:解像度別、ライフライン曲線

図35 北米医療用ディスプレイ市場:ディスプレイタイプ別、2021年

図36 北米医療用ディスプレイ市場:ディスプレイタイプ別、2022年~2029年(百万米ドル)

図 37 北米医療用ディスプレイ市場: ディスプレイタイプ別、CAGR (2022-2029)

図38 北米医療用ディスプレイ市場:ディスプレイタイプ別、ライフライン曲線

図 39 北米医療用ディスプレイ市場: ディスプレイカラー別、2021 年

図40 北米医療用ディスプレイ市場:ディスプレイカラー別、2022年~2029年(百万米ドル)

図41 北米医療用ディスプレイ市場:ディスプレイカラー別、CAGR(2022-2029年)

図42 北米医療用ディスプレイ市場:ディスプレイカラー別、ライフライン曲線

図43 北米医療用ディスプレイ市場:コンポーネント別、2021年

図44 北米医療用ディスプレイ市場:コンポーネント別、2022年~2029年(百万米ドル)

図45 北米医療用ディスプレイ市場:コンポーネント別、CAGR(2022-2029)

図46 北米医療用ディスプレイ市場:コンポーネント別、ライフライン曲線

図47 北米医療用ディスプレイ市場:用途別、2021年

図48 北米医療用ディスプレイ市場:用途別、2022年~2029年(百万米ドル)

図49 北米医療用ディスプレイ市場:アプリケーション別、CAGR(2022-2029年)

図50 北米医療用ディスプレイ市場:用途別、ライフライン曲線

図51 北米医療用ディスプレイ市場:エンドユーザー別、2021年

図52 北米医療用ディスプレイ市場:エンドユーザー別、2022年~2029年(百万米ドル)

図53 北米医療用ディスプレイ市場:エンドユーザー別、CAGR(2022-2029年)

図54 北米医療用ディスプレイ市場:エンドユーザー別、ライフライン曲線

図55 北米医療用ディスプレイ市場:イメージング技術別、2021年

図 56 北米医療用ディスプレイ市場: イメージング技術別、2022-2029 年 (百万米ドル)

図 57 北米医療用ディスプレイ市場: イメージング技術別、CAGR (2022-2029)

図58 北米医療用ディスプレイ市場:画像技術別、ライフライン曲線

図 59 北米医療用ディスプレイ市場: アスペクト比別、2021 年

図60 北米医療用ディスプレイ市場:アスペクト比別、2022年~2029年(百万米ドル)

図61 北米医療用ディスプレイ市場:アスペクト比別、CAGR(2022-2029年)

図62 北米医療用ディスプレイ市場: アスペクト比、ライフライン曲線別

図63 北米医療用ディスプレイ市場:流通チャネル別、2021年

図64 北米医療用ディスプレイ市場:流通チャネル別、2022年~2029年(百万米ドル)

図65 北米医療用ディスプレイ市場:流通チャネル別、CAGR(2022-2029年)

図66 北米医療用ディスプレイ市場:流通チャネル別、ライフライン曲線

図67 北米医療用ディスプレイ市場: スナップショット (2021)

図68 北米医療用ディスプレイ市場:国別(2021年)

図69 北米医療用ディスプレイ市場:国別(2022年および2029年)

図70 北米医療用ディスプレイ市場:国別(2021年および2029年)

図71 北米医療用ディスプレイ市場:技術別(2022-2029年)

図72 北米医療用ディスプレイ市場:企業シェア2021(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。