北米低侵襲手術器具市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

38.80 Billion

USD

63.01 Billion

2025

2033

USD

38.80 Billion

USD

63.01 Billion

2025

2033

| 2026 –2033 | |

| USD 38.80 Billion | |

| USD 63.01 Billion | |

| % | |

|

北米低侵襲手術器具市場のセグメンテーション:製品別(ハンドヘルド器具、 膨張装置手術用スコープ、切断器具、ガイド器具、電気外科・電気焼灼器具、その他の器具)、手術の種類別(心臓胸部外科、消化器外科、整形外科、婦人科外科、美容・肥満外科、泌尿器科外科、その他の手術)、エンドユーザー別(病院、 外来手術センター 、クリニック) - 業界動向と2032年までの予測

北米における低侵襲手術器具市場規模

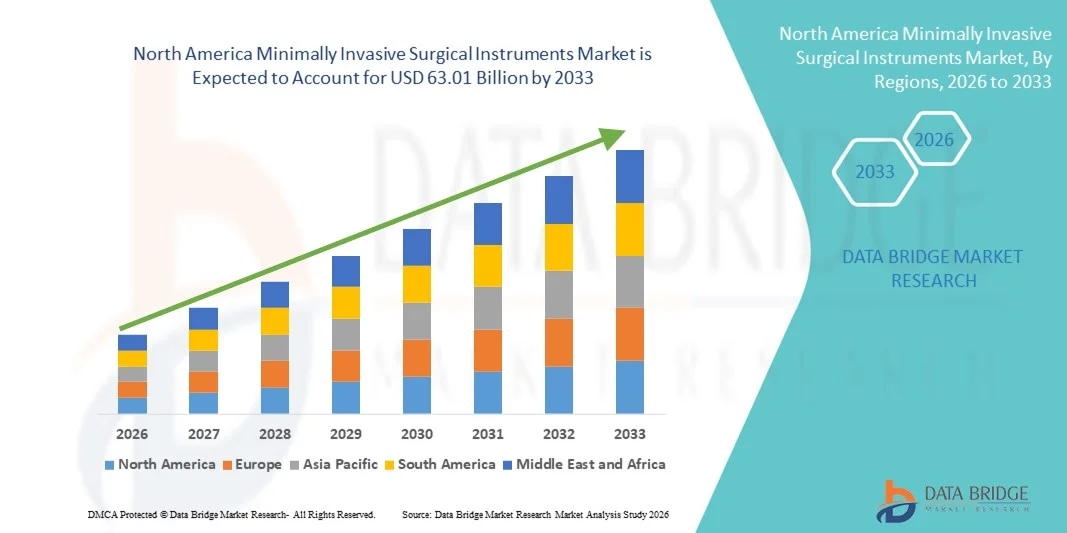

- 北米の低侵襲手術器具市場規模は、2024年に388億米ドルと評価され、予測期間中の年平均 成長率(CAGR)6.25%で、2032年までに630億1000万米ドル に達すると予測されています 。

- 市場の成長は主に、病院や外来手術センターにおける低侵襲手術の普及拡大によって牽引されており、患者と医療提供者の双方が、回復時間、入院期間、および医療費全体の削減につながる技術を好む傾向にある。

- ロボット技術の統合、高度な画像処理、精密機器など、手術器具における継続的な技術進歩は、外科手術におけるデジタル化とイノベーションをさらに加速させている。

北米低侵襲手術器具市場分析

- 低侵襲手術(MIS)器具は、患者の回復時間の短縮、合併症リスクの低減、費用対効果の高い外来手術や日帰り手術の実現といった点で、現代の医療現場においてますます重要な役割を担っている。

- 北米におけるMIS機器の需要は、主に慢性疾患の蔓延、高齢化、継続的な技術進歩(ロボット支援、高度な画像処理、人間工学に基づいた携帯型ツール)、および先進国市場における有利な医療費償還制度によって促進されている。

- 米国は、高度な医療インフラ、ロボット支援手術システムや画像誘導手術システムの早期導入、手術件数の多さ、そして大手医療機器メーカーの強力な存在感に支えられ、2024年には34.8%という最大の収益シェアを獲得し、低侵襲手術器具市場を席巻した。

- カナダは、予測期間中に低侵襲手術器具市場において最も急速に成長する国になると予測されており、2025年から2032年にかけて年平均成長率(CAGR)9.6%で拡大すると見込まれています。これは、低侵襲手術の普及拡大、病院近代化への投資増加、精密手術技術への需要の高まり、および政府による医療支援策などが要因となっています。

- 携帯型医療機器セグメントは、2024年に25.1%という最大の収益シェアを獲得し、市場を席巻しました。この優位性は、整形外科、婦人科、消化器科、泌尿器科手術など、ほぼすべての低侵襲手術において、これらの機器が不可欠な役割を果たしていることに起因しています。

レポートの範囲と低侵襲手術器具市場のセグメンテーション

|

属性 |

低侵襲手術器具の主要市場動向 |

|

対象分野 |

|

|

対象国 |

北米

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加え、詳細な専門家分析、価格分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制枠組みなども含まれています。 |

北米における低侵襲手術器具市場の動向

ロボット技術とデジタル統合による利便性の向上

- 北米の低侵襲手術器具市場における顕著かつ加速的なトレンドは、高度なロボット技術、コンピュータ支援ナビゲーション、デジタル画像処理プラットフォームとの統合の深化です。これらの技術の融合は、外科医の精度を大幅に向上させ、手術時間を短縮し、患者の予後を改善しています。

- 例えば、ロボット支援型低侵襲手術(MIS)プラットフォームは、高精細画像処理システムやナビゲーションシステムとシームレスに統合され、外科医は高度な手技と制御性を向上させながら、非常に複雑な手術を行うことができる。同様に、次世代腹腔鏡システムは、重要な手術中に外科医にリアルタイムのガイダンスを提供するデジタルインターフェースを備えて設計されている。

- 機械学習とデータ分析をMISプラットフォームに統合することで、手術ワークフローの最適化、器具の予測保守、器具使用状況に関するインテリジェントなフィードバックなどの機能が実現します。例えば、一部のロボットMISシステムは、手術データから学習することで精度を高め、外科医の意思決定支援を向上させることができます。

- MIS機器と病院情報システム(HIS)およびデジタル手術室のシームレスな統合により、手術ワークフローのさまざまな側面を一元的に管理することが可能になります。単一のインターフェースを通じて、手術チームは機器、画像、患者データを同時に管理でき、統一されたより効率的な手術環境を構築できます。

- よりインテリジェントで直感的、かつ相互接続されたMISソリューションへのこうした傾向は、手術室の効率性と患者の安全性に対する期待を根本的に変革しています。その結果、Intuitive Surgical、Medtronic、Johnson & Johnsonといった企業は、ロボット機能の強化、人間工学の改善、デジタル接続性の向上などを備えた高度なMISシステムを開発しています。

- ロボット工学、デジタルプラットフォーム、データ駆動型サポートとのシームレスな統合を提供する低侵襲手術器具への需要は、医療提供者が精度、効率性、臨床転帰の改善をますます重視するようになるにつれ、病院や外来手術センター全体で急速に高まっている。

北米における低侵襲手術器具市場の動向

ドライバ

低侵襲手術への嗜好の高まりに伴うニーズの増加

- 慢性疾患の蔓延と、侵襲性が低く、回復時間が短く、入院期間が短い外科手術への需要の高まりは、低侵襲手術器具市場の成長を促進する主要な要因となっている。

- 例えば、2024年4月、メドトロニック社は、精度を高め患者の安全性を向上させるために設計された先進的な腹腔鏡手術器具を、低侵襲手術製品ポートフォリオに追加することを発表しました。こうした大手企業による取り組みは、予測期間中の市場成長を加速させると予想されます。

- 患者と医療従事者が、術後の痛みの軽減、感染リスクの低下、日常生活への早期復帰など、低侵襲手術の利点をより認識するようになるにつれて、高度な手術器具の採用は増加し続けている。

- さらに、ロボット工学、高度な画像システム、エネルギーベースのデバイスの統合により、外科手術の手法が変革されつつあり、低侵襲手術器具は現代の手術室に不可欠なものとなっている。

- 手術合併症の軽減、外科医の効率向上、患者満足度の向上といった利便性は、病院、外来手術センター、専門クリニックにおける低侵襲手術器具の普及を促進する主要因となっています。使いやすく費用対効果の高い低侵襲手術器具の入手可能性が高まっていることも、市場拡大に大きく貢献しています。

抑制/挑戦

機器の高コストと新興地域におけるアクセス性の制限

- 高度な低侵襲手術器具、特にロボット支援システムやエネルギーベースのシステムは比較的高価であるため、普及の大きな障壁となっている。発展途上地域の病院や診療所は予算の制約に苦しむことが多く、こうした技術の普及を妨げている。

- 例えば、低・中所得国の多くの医療施設では、高度な低侵襲手術システムに必要な初期投資が高額であるため、依然として従来型の開腹手術に頼っている。

- 費用対効果の高い製品革新、有利な償還制度、外科医向けの研修プログラムを通じてこれらの課題に対処することは、普及を確実にするために不可欠です。ストライカーやジョンソン・エンド・ジョンソンなどの企業は、手頃な価格の医療機器ポートフォリオの開発と、アクセス性を向上させるための研修イニシアチブの拡大に注力しています。

- さらに、低侵襲手術の技術を習得した熟練した専門家の不足も依然として障壁となっている。これらの手術には専門的な知識と機器の操作が必要となるためである。

- 技術の進歩に伴い医療機器のコストは徐々に低下しているものの、資源が限られた環境にある医療従事者にとって、手頃な価格とアクセスのしやすさは依然として大きな課題である。政府の支援、官民連携、そして拡張可能な研修プログラムを通じてこれらの障壁を克服することが、長期的な市場成長を維持する上で極めて重要となるだろう。

北米低侵襲手術器具市場の範囲

市場は、製品、手術の種類、エンドユーザーに基づいて区分される。

- 副産物

製品別に見ると、低侵襲手術器具市場は、ハンドヘルド器具、膨張装置、手術用スコープ、切断器具、ガイド装置、電気外科・電気焼灼器具、その他に分類されます。ハンドヘルド器具セグメントは、2024年に25.1%という最大の収益シェアで市場を牽引しました。この優位性は、整形外科、婦人科、消化器科、泌尿器科手術など、ほぼすべての低侵襲手術においてハンドヘルド器具が不可欠な役割を果たしていることに起因します。その人気の理由は、汎用性の高さ、人間工学に基づいた設計、そして重要な外科手術中に精密な制御を実現できる能力にあります。ハンドヘルド器具はロボットシステムに比べてコスト効率にも優れているため、先進国と発展途上国の両方の医療現場で利用しやすくなっています。また、その実証済みの信頼性と滅菌の容易さも、病院や外来診療所での大規模な導入をさらに後押ししています。外科医は、触覚フィードバックと高度な手術システムとの互換性から、手持ち式手術器具を好んで使用しており、複雑な手術において不可欠な存在となっています。さらに、軽量素材や改良されたグリップデザインといった継続的な製品革新も、手持ち式手術器具の使用を促進しています。世界的な患者数の増加と外来手術への需要の高まりは、手持ち式手術器具が今後もその優位性を維持することを確実なものにしています。

電気外科手術・電気焼灼機器セグメントは、2025年から2032年にかけて年平均成長率(CAGR)10.3%と最も高い成長率を示すと予測されています。このセグメントの成長は、高精度で切開と凝固の両方を実行できるため、出血量を減らし、手術合併症を最小限に抑えることができるという点に起因しています。電気外科手術器具は、心臓病学、整形外科、消化器病学など、組織切開と止血の制御強化が重要な複雑な手術において、ますます広く採用されています。エネルギーベースの技術との統合により、外科医はより高い精度を得ることができ、患者の安全性と回復率が向上します。効率的なエネルギー供給が求められる低侵襲手術への傾向は、電気外科手術システムへの依存度を高めています。さらに、双極デバイス、絶縁性の向上、ロボットプラットフォームとの統合といった継続的な技術革新により、これらの機器の有効性が向上しています。病院や外来手術センター(ASC)は、デジタル手術室のアップグレードの一環として、電気外科手術システムへの投資を増やしています。世界的に手術件数が増加し、手術による身体への負担を軽減したいというニーズが高まっていることから、この分野は今後数年間で急速に拡大すると予想される。

- 手術の種類別

手術の種類に基づいて、低侵襲手術器具市場は、心臓胸部外科、消化器外科、整形外科、婦人科外科、美容・肥満外科、泌尿器科、その他に分類されます。 整形外科セグメントは、2024年に24.1%のシェアで市場を牽引しました。この優位性は、筋骨格系疾患の有病率の増加、高齢者人口の増加、スポーツ関連の怪我の発生率の増加によって大きく促進されています。関節鏡検査、膝関節置換術、股関節置換術、脊椎手術などの低侵襲整形外科手術は、患者の回復時間の短縮、感染リスクの低減、瘢痕の最小化が可能であるため、広く採用されています。関節置換手術の需要は、先進国と新興国の両方で大幅に増加しており、セグメントの力強い成長に貢献しています。病院や専門整形外科センターは、入院期間を短縮しながら手術精度を高めるために、MIS器具をますます好むようになっています。さらに、電動式ハンドヘルドデバイスやナビゲーションシステムなど、整形外科用低侵襲手術(MIS)ツールの技術革新が進んでいることも、普及を後押ししています。有利な医療費償還制度や、低侵襲整形外科手術に対する患者の嗜好の高まりも、この分野を後押ししています。これらの要因が相まって、整形外科手術はMIS機器全体の需要において依然として最大の貢献分野であり続けています。

心臓胸部外科分野は、2025年から2032年にかけて年平均成長率(CAGR)9.1%と最も高い成長率を記録すると予測されています。この分野の成長を牽引しているのは、北米における心血管疾患の罹患率の上昇です。心血管疾患は依然として世界的な死亡原因の第一位です。従来の開胸手術から低侵襲心臓胸部手術への移行は、外傷の軽減、回復時間の短縮、病院コストの削減といった利点から加速しています。外科医は、弁置換術、バイパス手術、心房細動治療において、低侵襲手術(MIS)技術の採用をますます進めています。MIS機器とロボットおよび画像誘導ナビゲーションシステムの統合により、手術の安全性と精度が向上しています。低侵襲治療オプションに対する患者の意識の高まりも、特に医療へのアクセスが拡大している地域では、この傾向をさらに後押ししています。主要な医療機器メーカーは、この高まる需要に対応するため、高度な心臓胸部MISツールの開発に多額の投資を行っています。各国政府や医療機関が心臓病患者への早期介入を優先する傾向にあることから、この分野は世界的に力強い成長が見込まれる。

- エンドユーザーによる

エンドユーザーに基づいて、低侵襲手術器具市場は病院と外来手術センター・クリニックに分類されます。2024年には病院セグメントが69.5%と最大の収益シェアを占めました。病院は高度な低侵襲手術器具を必要とする複雑な手術の主要拠点であるため、市場を支配しています。病院のインフラはロボットシステム、高精細画像、デジタル手術室の統合を可能にし、MIS器具の大規模導入に有利な条件を作り出しています。また、病院は高度な低侵襲手術の訓練を受けた専門外科医を擁しており、これが主要エンドユーザーとしての役割を強化しています。さらに、病院は強力な資金調達メカニズム、償還支援、手術を必要とする慢性疾患や緊急疾患の患者流入の増加といった恩恵を受けています。整形外科、心臓外科、婦人科、肥満外科など、複数の専門分野の手術を実施できる能力も、病院の市場シェアの高さに貢献しています。さらに、臨床試験やイノベーションにおける医療機器企業との提携は、病院におけるMISシステムの導入をさらに促進する。これらの要因が総合的に作用し、北米市場における病院セグメントの優位性を確固たるものにしている。

外来手術センター(ASC)およびクリニック部門は、2025年から2032年にかけて年平均成長率(CAGR)8.7%で最も速い成長が見込まれています。ASCは、費用対効果の高い外来手術を提供できることから注目を集めており、低侵襲手術を患者にとってより身近なものにしています。日帰り手術、回復時間の短縮、入院費用の削減に対する需要の高まりが、ASCへの移行を後押ししています。技術の進歩により、消化器外科、整形外科、婦人科手術など、幅広い低侵襲手術を病院外で安全に実施できるようになりました。多くの地域で有利な保険適用範囲と政府の支援が、この移行をさらに促進しています。患者はまた、利便性、待ち時間の短縮、患者中心のケア環境といった理由から、ASCをますます好むようになっています。医療提供の分散化と世界的なASCネットワークの拡大という傾向の高まりが、この部門の成長に大きく貢献しています。手術件数の増加と医療費最適化の取り組みに伴い、外来手術センター(ASC)は低侵襲手術 (MIS)機器市場において最も急速に成長するエンドユーザーグループになると予想されている。

北米低侵襲手術器具市場の地域別分析

- 北米は、高度な医療インフラ、最先端技術の早期導入、および高い手術件数に支えられ、2024年には30.4%という最大の収益シェアを獲得し、低侵襲手術器具市場を席巻した。

- 米国は、ロボット支援手術、画像誘導システム、革新的な腹腔鏡手術器具の普及が著しいことから、この地域におけるシェアの大部分を占めた。

- 有利な医療費償還制度、慢性疾患の高い罹患率、そして大手企業による継続的な研究開発投資は、北米の市場におけるリーダーシップをさらに強化する要因となっている。

米国低侵襲手術器具市場の概況

米国の低侵襲手術器具市場は、高度な医療インフラ、ロボット支援手術システムや画像誘導手術システムの早期導入、手術件数の多さ、大手医療機器メーカーの存在感の強さに支えられ、2024年には34.8%という最大の収益シェアを獲得し、低侵襲手術器具市場を牽引しました。米国は、病院や外来手術センターにおける整形外科、心血管外科、一般外科手術の低侵襲手術の普及が好調なことから、北米で最大のシェアを占めました。有利な償還政策、慢性疾患の高い罹患率、継続的な研究開発投資、医療機器企業と医療提供者間の戦略的提携が、米国市場のリーダーシップをさらに強化しています。

カナダにおける低侵襲手術器具市場のインサイト

カナダの低侵襲手術器具市場は、同市場において最も急速に成長する国になると予測されており、2025年から2032年にかけて年平均成長率(CAGR)9.6%で拡大すると見込まれています。これは、低侵襲手術の普及拡大、病院近代化への投資増加、精密手術技術への需要の高まり、そして政府による医療支援策などが要因となっています。手術能力の拡大、高度な手術室技術へのアクセス向上、そして患者の治療成績向上への注力の高まりは、カナダ全土における市場成長をさらに加速させると予想されます。

北米における低侵襲手術器具の市場シェア

低侵襲手術器具業界は、主に以下のような実績のある企業によって牽引されています。

- メドトロニック(アイルランド)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- ストライカー(米国)

- スミス・アンド・ネフュー(英国)

- アボット(米国)

- B.ブラウンSE(ドイツ)

- コンメッド・コーポレーション(米国)

- ボストン・サイエンティフィック社またはその関連会社。(米国)

- ジマー・バイオメット(米国)

- ホヤ株式会社(日本)

- KARL STORZ SE & Co. KG (ドイツ)

- アプライド・メディカル・リソーシズ・コーポレーション(米国)

北米における低侵襲手術器具市場の最新動向

- 2023年4月、Orthofix Medical Inc.は、低侵襲脊椎手術(MIS)向けに設計された2つのアクセスリトラクターシステムの本格的な商業販売開始を発表しました。これにより、脊椎手術における手術アクセスと精度が向上します。

- 2023年8月、Orthofixは低侵襲手術用の7D FLASHナビゲーションシステム経皮モジュール2.0を発表し、米国での最初の症例を成功裏に完了させ、統合されたインプラント計画とナビゲーションツールによりMIS脊椎ナビゲーション機能を拡張しました。

- 2024年2月、Virtual Incision Corporationは、成人結腸切除術向けに承認された世界初の小型ロボット支援手術(miniRAS)装置であるMIRA Surgical SystemについてFDAの承認を取得しました。これは、低侵襲手術(MIS)向けの小型ロボットプラットフォームにおける画期的な進歩です。

- 2023年6月、Rob SurgicalとHospital ClínicはBitrackロボットプラットフォームを用いた最初の患者手術シリーズを完了し、泌尿器科低侵襲手術における新しいロボットシステムの導入において重要な節目を迎えた。

- 2025年7月、SurGenTec社は、低侵襲仙腸関節固定術向けに設計されたINSITE滅菌手術準備キットを発売しました。このシステムは、感染リスクを低減すると同時に、外科医にとって効率的で費用対効果の高いソリューションを提供することを目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。