北米多焦点眼内レンズ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

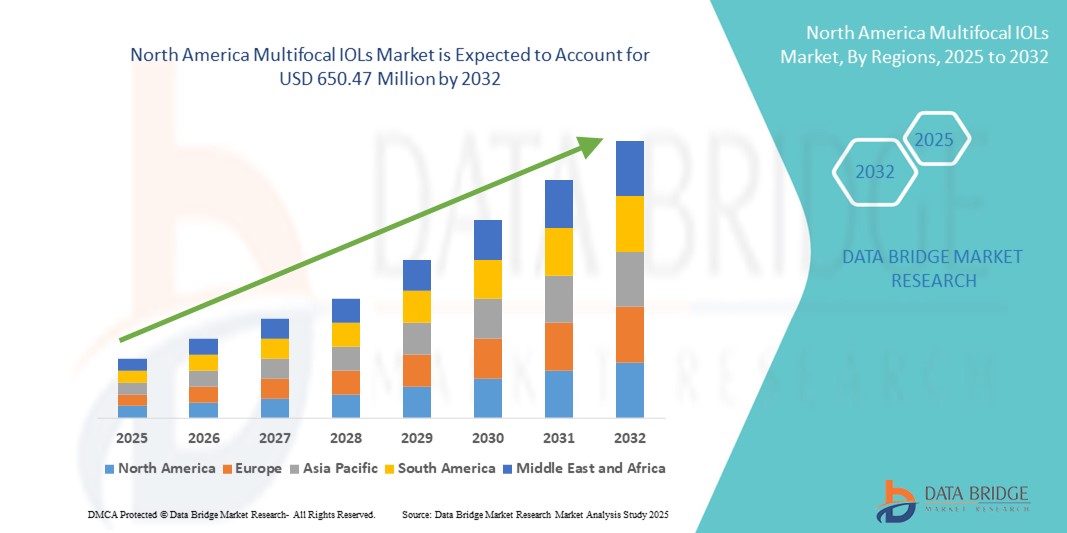

372.97 Million

USD

650.47 Million

2024

2032

USD

372.97 Million

USD

650.47 Million

2024

2032

| 2025 –2032 | |

| USD 372.97 Million | |

| USD 650.47 Million | |

| % | |

|

北米多焦点眼内レンズ市場の細分化:タイプ別(ソフトレンズ、硬質ガス透過性(RGP、またはハード)レンズ)、設計別(同時視力レンズ、セグメント型多焦点レンズ)、パッケージ別(6個入りパック、30個入りパック、その他)、製品タイプ別(回折型多焦点眼内レンズ、ハイブリッド型多焦点眼内レンズ、屈折型多焦点眼内レンズ)、ブランド別(Technis Symphony、Zeiss Trifocal、その他)、切開サイズ別(1.8 MM、2.2 MM、その他)、瞳孔依存性別(依存性、非依存性)、パワー別(低パワー、高パワー)、材質別(疎水性アクリル、シリコン&コラマー、Lehfilcon-A、Somofilcon A、その他)、調整機能別(減光、非減光)、価格帯別(プレミアムレンズ、標準レンズ)、柔軟性別(折りたたみ式眼内レンズ)および硬性IOL)、年齢層(51歳以上、41~50歳、40歳未満)、性別(女性、男性)、用途(視覚障害、白内障、角膜疾患、その他)、エンドユーザー(病院、眼科クリニック、眼科研究所、外来手術センター、その他)、流通チャネル(直接入札、小売販売、その他) - 2032年までの業界動向と予測

北米多焦点眼内レンズ市場規模

- 北米の多焦点眼内レンズ市場規模は2024年に3億7,297万米ドルと評価され、予測期間中に7.20%のCAGRで成長し、2032年には6億5,047万米ドル に達すると予想されています 。

- 北米の多焦点眼内レンズ(IOL)市場は、先進的な眼科ソリューションへの認知度の高まりと、白内障や老眼といった加齢に伴う視力障害の増加に牽引され、力強い成長を遂げています。早期診断と高品質な外科治療へのアクセスにより、特に米国とカナダにおいて、地域全体で迅速かつ的確な視力矯正が可能になっています。

- フェムト秒レーザー白内障手術(FLACS)や画像誘導システムといった眼科手術における技術の進歩は、手術成績の向上と多焦点眼内レンズ(IOL)の普及に大きく貢献しています。これらの革新は、術後の眼鏡への依存度を軽減することで、患者の満足度を高めています。

北米多焦点眼内レンズ市場分析

- 多焦点眼内レンズ(IOL)は、老眼や白内障を矯正し、複数の距離でクリアな視界を確保するよう設計されており、高齢化、白内障手術件数の増加、高齢者の眼鏡からの独立への需要の高まりを背景に、北米全域で急速に普及しています。手術精度とレンズ材料の技術的向上も、眼科診療における普及を促進しています。

- 北米では、従来の単焦点レンズよりもプレミアムIOLが好まれる傾向が高まっています。これは主に、患者の意識の高まり、回折光学や拡張焦点深度(EDOF)レンズといった先進的なレンズ技術の普及、そして可処分所得の増加によるものです。さらに、標準的な白内障手術に対する保険適用の優遇措置も、視力向上のために多焦点IOLへのアップグレードを促す要因となっています。

- 北米の多焦点眼内レンズ(IOL)市場は米国が圧倒的なシェアを占め、2024年には35.2%の最大の収益シェアを占めました。この優位性は、確立された眼科医療インフラ、白内障手術件数の多さ、そして外来手術センターや病院における高品質な眼内レンズ技術の急速な導入に起因しています。さらに、大手IOLメーカーの存在、堅牢な償還制度、そして手術後の眼鏡不要ソリューションへの需要の高まりが、市場の着実な拡大を牽引しています。

- カナダは、高齢化の進行、眼科医療サービスへのアクセス改善、視力矯正手術に対する公的および私的資金の増加に支えられ、予測期間中に北米の多焦点眼内レンズ市場で最速のCAGR 11.8%を記録すると予測されています。

- 非縮小レンズは、幅広い臨床的選択、設計のシンプルさ、費用対効果の高さにより、2024年にアジア太平洋地域の多焦点IOL市場で66.4%の市場シェアを占め、アジア太平洋地域全体で多焦点IOL手術の標準的な選択肢となりました。

レポートの範囲と北米多焦点眼内レンズ市場のセグメンテーション

|

属性 |

北米における多焦点眼内レンズ(IOL)の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米多焦点眼内レンズ市場動向

治療の進歩と臨床研究の増加

- 北米の多焦点IOL市場における重要かつ加速的な傾向は、治療の革新と臨床研究への注目の高まりであり、特にIOL設計の改善と神経感覚統合による複雑な視覚障害への対処が注目されている。

- 例えば、北米の様々な医療機器企業や研究機関は、改良された回折光学系、拡張焦点深度(EDOF)機構、そして光量調節技術を組み込んだ次世代多焦点眼内レンズに投資しています。これらの開発は、従来の多焦点レンズによく見られるハローやグレアなどの副作用を軽減し、より鮮明な視界を実現することを目指しています。

- 専門クリニックや外科センターでは、パーソナライズされた眼科モデルの導入が進み、より良い視力回復が期待されています。これらのモデルは、波面収差測定や眼球生体測定といった高度な術前診断を用いて、個々の眼の構造やライフスタイルのニーズに基づいた最適なレンズ選択を実現します。

- 医療技術企業、大学病院、政府支援プログラムとの提携は、償還構造の改善、輸入規制の合理化、医師の研修の強化を通じて、プレミアム眼内レンズへのアクセス拡大にも役立っています。

- 北米では精密眼科医療と価値に基づく健康成果が優先され続ける中、多焦点IOL市場は、イノベーション、手術精度の向上、高齢化社会における眼鏡不要の視力への需要の高まりによって、持続的な成長が見込まれています。

北米の多焦点眼内レンズ市場の動向

ドライバ

診断率の上昇と遺伝子研究の進歩によるニーズの高まり

- 北米では、多焦点眼内レンズ(IOL)手術の普及が進み、認知度の向上と診断能力の向上に支えられ、市場の成長を大きく牽引しています。この地域では、特に高齢者層において白内障や老眼の症例が増加しており、早期の外科的介入に対する需要が高まっています。定期的な眼科検診の普及と専門眼科クリニックの充実により、視力障害の早期発見と適切な治療が可能になり、市場拡大をさらに後押ししています。

- 例えば、2024年4月、アナベックス・ライフ・サイエンス社は、シグマ1受容体活性化による視覚障害の治療を目的とした低分子化合物であるアナベックス2-73(ブラルカメシン)の第III相臨床試験において良好な進展があったと報告しました。この臨床試験やその他の後期段階の開発により、予測期間中に北米の多焦点眼内レンズ(IOL)市場の成長が加速すると予想されます。

- 疾患修飾療法と次世代IOL設計への関心の高まりにより、標準的な症状の矯正から、光調節レンズや拡張焦点深度(EDOF)レンズなどのよりカスタマイズされた治療ソリューションへの移行が促進されています。

- アジア太平洋医薬品庁(EMA)は、眼科および希少疾患治療分野で革新に取り組む企業に希少疾病用医薬品のインセンティブ、迅速審査、研究開発助成金を提供することで、引き続き重要な役割を果たしています。

- バイオテクノロジー企業、学術機関、そして視覚健康財団間の連携は、アジア太平洋地域全体で強固な研究エコシステムを育んでいます。これらのパートナーシップは、患者登録、啓発活動、臨床試験への参加拡大に役立っており、アクセスと長期ケア戦略の改善に不可欠なステップとなっています。

抑制/挑戦

限られたインフラと臨床導入におけるばらつき

- 高度な多焦点眼内レンズ(IOL)に関連する高額な治療費(プレミアムレンズインプラント、遺伝子治療、カスタマイズされた診断など)は、特に北米東部や医療資金が限られている農村部では、広く普及するための大きな障壁となっている。

- 希少疾病用医薬品の指定を受けた場合でも、これらの治療法は通常、高度な製造要件を伴う長くて高価な開発サイクルを伴い、予算が限られている国の保健システムにとっては手頃ではない。

- さらに、眼科医、検眼医、遺伝カウンセラー、リハビリテーションセラピストなどを含む専門性の高い多科医療は、都市部に集中していることが多い。こうした地理的格差により、患者とその家族は専門医療を受けるために長距離の移動や長い待ち時間を強いられる。

- もう一つの課題は、高度な多焦点眼内レンズ(Multifocal IOL)の装着と管理に関する標準化されたプロトコルの欠如です。臨床データと医師の知識が限られているため、特に症例数が少ない施設では、革新的なソリューションの導入が依然として不統一です。

- これらの課題を克服するためには、政策改革、政府資金の増強、国境を越えた研究協力、北米全域にわたる専用の眼科拠点の設立が、北米多焦点眼内レンズ市場へのアクセス拡大と持続的な成長の達成に不可欠となる。

北米多焦点眼内レンズ市場の展望

市場は、タイプ、デザイン、パッケージ、製品タイプ、ブランド、切開サイズ、瞳孔依存度、パワー、材質、調整可能性、価格帯、柔軟性、年齢層、性別、用途、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

多焦点眼内レンズ市場は、種類別にソフトレンズと硬質ガス透過性レンズ(RGPまたはハードレンズ)に分類されます。ソフトレンズは、高い快適性、幅広い普及率、そして使いやすさから、2024年には68.3%という最大の収益シェアを獲得し、市場を席巻しました。

硬質ガス透過性レンズセグメントは、より鮮明な視力矯正と長持ちするレンズ素材の需要増加により、2025年から2032年にかけて7.5%という最も高いCAGRで成長すると予想されています。

- デザインによって

多焦点IOL市場は、設計に基づいて、同時視力レンズとセグメント型多焦点レンズに分類されます。同時視力レンズは、複数の距離を同時に視力に調整できる能力が評価され、2024年には61.9%のシェアでセグメントをリードしました。

セグメント化多焦点レンズセグメントは、カスタマイズの増加と白内障後の患者への適合性の向上により、2025~2032年の間に6.9%という最高のCAGRを達成すると予想されています。

- パッケージ別

多焦点眼内レンズ市場は、パッケージに基づいて、6個入りパック、30個入りパック、その他に分類されます。6個入りパックは、価格の手頃さと短期的なニーズへの汎用性の高さから、2024年には47.6%と最大の市場シェアを獲得しました。

30 個パックのセグメントは、クリニックによる長期使用と大量購入をサポートするため、2025 年から 2032 年にかけて 8.1% という最も高い CAGR で成長すると予測されています。

- 製品タイプ別

製品タイプ別に見ると、多焦点眼内レンズ(IOL)市場は、回折型多焦点眼内レンズ(Diffractive Multifocal IOL)、ハイブリッド型多焦点眼内レンズ(Hybrid Multifocal IOL)、屈折型多焦点眼内レンズ(Refractive Multifocal IOL)に分類されます。回折型多焦点眼内レンズ(Diffractive Multifocal IOL)は、安定した視力回復効果と幅広い臨床応用により、2024年には42.8%のシェアで市場をリードする見込みです。

ハイブリッド多焦点IOLは、イノベーションと回折技術と屈折技術の両方の利点を組み合わせることにより、2025年から2032年にかけて9.3%という最速のCAGRで成長すると予想されています。

- ブランド別

ブランド別に見ると、多焦点眼内レンズ市場はTechnis Symphony、Zeiss Trifocal、その他に分類されます。Zeiss Trifocalは、高いブランド信頼性、革新的なレンズ設計、そして幅広い入手性に支えられ、2024年には35.1%で最大のシェアを獲得しました。

Technis Symphonyセグメントは、プレミアムレンズ手術の好ましさの高まりにより、2025年から2032年にかけて7.8%という最高のCAGRで成長すると予測されています。

- 切開サイズ別

切開サイズに基づいて、多焦点IOL市場は1.8MM、2.2MM、その他に分類されます。2.2MMは、挿入の容易さと外科的制御のバランスが取れているため、2024年には54.6%の主要な市場シェアを占めました。

1.8 MMセグメントは、マイクロ切開白内障手術への移行の増加により、2025年から2032年にかけて8.5%という最も高いCAGRを達成すると予想されています。

- 生徒の依存度によって

多焦点IOL市場は、瞳孔依存度に基づき、依存型と独立型の2つに分類されます。独立型レンズは、様々な光条件下における有効性が評価され、2024年には63.2%のシェアで市場を席巻しました。

製品の改良により光条件の制限が緩和されるため、従属瞳孔セグメントは 2025 年から 2032 年にかけて 6.7% の CAGR で成長すると予測されています。

- パワーによって

多焦点眼内レンズ(IOL)市場は、度数に基づいて低度数と高度数の2つに分類されます。低度数レンズは2024年に58.9%と最大のシェアを占め、屈折矯正の必要性が最小限の患者に適しています。

高出力レンズは、手術後や処方箋の高い使用事例での需要の増加により、2025年から2032年にかけて7.6%という最も高いCAGRで成長すると予想されています。

- 素材別

材質別に見ると、多焦点眼内レンズ市場は、疎水性アクリル、シリコン&コラマー、Lehfilcon-A、Somofilcon A、その他に分類されます。疎水性アクリルセグメントは、優れた生体適合性、高い光学的透明性、そして後嚢混濁(PCO)リスクの低減により、2024年には49.5%という最大の市場シェアを獲得し、長期移植に適した選択肢となっています。

ソモフィルコン A セグメントは、特にソフトコンタクトレンズベースの眼内用途に適した強化された酸素透過性と快適性に支えられ、2025 年から 2032 年にかけて 8.8% という最も高い CAGR を達成すると予測されています。

- 調整可能

多焦点眼内レンズ(IOL)市場は、調整機能に基づき、減光型と非減光型の2つに分類されます。非減光型レンズは、その幅広い普及率、安定した光透過率、そして製造の容易さから、白内障手術後の標準的な矯正ニーズに対応し、2024年には66.4%のシェアを獲得し、市場を牽引しました。

光低減レンズセグメントは、さまざまな照明条件下で動的な視覚調整を提供し、患者の快適性と結果を改善する光適応性材料のイノベーションに後押しされ、2025年から2032年にかけて9.1%という最も高いCAGRで成長すると予想されています。

- 価格帯別

価格帯に基づいて、多焦点眼内レンズ市場はプレミアムレンズと標準レンズに分類されます。プレミアムレンズセグメントは、高度な視覚効果を求める高齢化社会からの需要増加と、患者がプレミアム外科的介入を選択できる可処分所得の増加に牽引され、2024年には59.7%という最大の収益シェアを獲得しました。

標準レンズセグメントは、特に新興経済国における公的医療制度へのアクセスの拡大と価格の手頃さにより、2025年から2032年にかけて8.4%という最も高いCAGRで成長すると予測されています。

- 柔軟性によって

柔軟性に基づき、市場は折りたたみ式IOLと硬性IOLに分類されます。折りたたみ式IOLセグメントは、術後の回復を早め、合併症を軽減するマイクロ切開白内障手術において優位に立っており、2024年には73.5%の市場シェアを獲得し、市場をリードしました。

硬性IOLセグメントは、より高い構造的剛性が求められる特定の眼科手術における限定的な使用によって支えられ、2025年から2032年にかけて5.9%のCAGRで成長すると予想されています。

- 年齢別

年齢層別に見ると、多焦点眼内レンズ(IOL)市場は51歳以上、41~50歳、40歳未満に分類されます。2024年には51歳以上のセグメントが67.2%と最も高いシェアを占めました。これは、高齢化社会における白内障や老眼といった加齢性視覚障害の有病率の上昇が要因です。

41~50歳のセグメントは、選択的視力矯正処置による早期介入の増加と、この年齢層におけるプレミアムレンズ技術の採用の増加により、2025年から2032年にかけて7.2%という最も高いCAGRで成長すると予想されています。

- 性別別

多焦点眼内レンズ(IOL)市場は、性別に基づいて女性と男性に区分されています。女性セグメントは、平均寿命の延長と定期的な眼科検診や視力ケアへの医療従事者の増加により、2024年には53.8%のシェアを占め、市場を牽引するでしょう。

男性セグメントは、高齢男性層における選択的視力矯正に対する意識の高まりと参加の増加に支えられ、予測期間中に 6.9% という最も高い CAGR で成長すると予想されます。

- アプリケーション別

用途別に見ると、多焦点眼内レンズ(IOL)市場は、視覚障害、白内障、角膜疾患、その他に分類されます。2024年には白内障分野が64.9%と最大の市場シェアを占めました。これは、多焦点眼内レンズ(IOL)が主に白内障手術後に複数の距離にわたる視力を回復させ、眼鏡の必要性をなくすために使用されているためです。

角膜疾患分野は、角膜の不規則性に合わせた矯正角膜手術やレンズの革新の増加により、2025年から2032年にかけて8.7%という最も高いCAGRで成長すると予測されています。

- エンドユーザー別

エンドユーザー別に見ると、多焦点IOL市場は病院、眼科クリニック、眼科研究機関、外来手術センター、その他に分類されます。病院セグメントは、包括的な外科インフラの整備とIOLインプラント手術件数の増加に支えられ、2024年には45.6%のシェアで市場をリードする見込みです。

眼科クリニック部門は、専門的な外来診療への選好の高まりとクリニックベースの手術室への投資の増加により、2025年から2032年にかけて9.2%という最も高いCAGRで成長すると予想されています。

- 流通チャネル別

流通チャネルに基づいて、多焦点眼内レンズ(IOL)市場は、直接入札、小売販売、その他に分類されます。直接入札セグメントは、公立病院や政府出資機関を通じた眼内レンズの集中調達に牽引され、2024年には48.1%と最大のシェアを占めました。

小売販売セグメントは、オンライン眼鏡小売業者の出現、患者の意識の向上、レンズの処方箋やカスタマイズのオプションへのアクセスの拡大により、2025年から2032年にかけて10.3%という最も高いCAGRで成長すると予想されています。

北米多焦点眼内レンズ市場の地域分析

- 北米は、先進的な眼科医療インフラ、老眼と白内障の増加、プレミアムレンズ技術の急速な導入により、2024年には世界の多焦点眼内レンズ(IOL)市場で30.3%の最大の収益シェアを獲得し、市場を席巻しました。

- 強力な規制枠組み、広範な償還ポリシー、そして高い患者意識が、公的医療部門と民間医療部門の両方で成長を促進している。

- 視力保健への政府資金の増加と、COVID-19後の白内障手術の遅延を削減するための官民連携の取り組みにより、先進的な多焦点眼内レンズ(IOL)の使用が促進されています。さらに、北米には複数の大手眼科機器メーカーと研究開発センターがあり、継続的な製品革新と臨床評価を促進しています。

米国北米多焦点眼内レンズ(IOL)市場インサイト

米国の多焦点眼内レンズ(IOL)市場は、プレミアムレンズ技術の広範な導入、白内障手術件数の多さ、そして高度な外来手術センターネットワークにより、2024年には北米で最大のシェア(36.1%)を占めました。トップクラスの眼科機器メーカーの存在、FDAの厳格な承認制度、そしてライフスタイル向上につながる手術への関心の高まりが、市場の着実な拡大を牽引しています。さらに、老眼矯正への意識の高まりと、高度なIOLに対する有利な償還制度も、米国市場のリーダーシップを支えています。

カナダ北米多焦点眼内レンズ市場インサイト

カナダの多焦点IOL市場は、人口の高齢化、眼科医療へのアクセス向上、そして手術後の眼鏡非依存志向の高まりを背景に、2025年から2032年にかけて11.6%という最も高いCAGRを記録すると予想されています。カナダ市場は、手術待ち時間の短縮、プレミアムレンズに対する民間保険の適用範囲拡大、そして外来眼科クリニックのネットワーク拡大といった恩恵を受けています。白内障手術の効率化に向けた政府の取り組みやデジタルスクリーニングプログラムも、多焦点IOLの普及を後押ししています。

メキシコ北米多焦点眼内レンズ市場洞察

メキシコの多焦点眼内レンズ(IOL)市場は、公的医療制度の拡充、眼科手術研修の増加、そして高度な視力矯正技術への需要の高まりに支えられ、着実な成長を遂げています。特に都市部では成長が顕著で、民間病院や専門クリニックは患者の期待に応えるため、高品質なレンズインプラントを導入しています。国境を越えた医療ツーリズムや国際的なメーカーとの提携により、現地の患者にとって製品の入手しやすさと手頃な価格がさらに向上しています。

北米における多焦点眼内レンズの市場シェア

北米の多焦点IOL業界は、主に以下の老舗企業によって牽引されています。

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- ホヤ・メディカル・シンガポール社(シンガポール)

- ツァイスグループ(ドイツ)

- アルコン社(スイス)

- レイナーグループ(英国)

- レンズテック社(米国)

- オーロラボ(インド)

- Excellent Hi-Care Pvt Ltd(インド)

- Sav-Iol SA(スイス)

- Vsy Biotechnology GmbH(ドイツ)

- ハニタレンズ株式会社(イスラエル)

- ケアグループ(インド)

- イオラート(インド)

- オムニレンズ株式会社(インド)

- Ophtec BV(オランダ)

北米多焦点眼内レンズ市場の最新動向

- 2025年2月、テイシャ・ジーン・セラピーズは、レット症候群の治験薬遺伝子治療薬TSHA - 102を評価する第I/II相臨床試験のパートAの中間結果が良好であったことを発表しました。この結果では、重篤な有害事象は認められず、用量依存的な臨床的改善が認められ、重要なパートB試験への道が開かれました。同社は現在、世界中の規制当局と協力し、小児集団を対象とした拡大試験を開始し、MECP2遺伝子変異を治療するための単回遺伝子治療アプローチのさらなる検証を進めています。

- 2024年6月の白内障啓発月間に、ZEISSグループは教育キャンペーンや無料の眼科検診を実施し、目の健康促進に積極的に取り組んでいます。この取り組みは、白内障の予防と治療に関する意識を高め、早期発見と最新の外科的治療の重要性を強調することを目的としています。ZEISSは、質の高い眼科医療へのアクセス向上と、視力障害の管理と予防における地域社会の支援を目的として、地域の医療機関と提携しています。

- 2024年12月、ファイザー社は、革新的ながん治療薬の発見、開発、商業化で知られる北米のバイオテクノロジー企業であるシージェン社の買収を完了したことを発表しました。ファイザー社は、シージェン社の発行済み普通株式すべてを1株あたり229米ドルの現金で取得し、総額は2023年3月に買収を完了しました。ZEISSグループは、患者のニーズと外科医の好みの両方に対応するために、IOLとOVDポートフォリオの設計と革新を行っています。革新性と精度を融合させ、単焦点、トーリック、屈折白内障手術に合わせてカスタマイズされた、白内障消耗品とインプラントの包括的な品揃えを提供しています。

- 2024年4月、人々の視力回復に尽力するアイケアのリーダーであるアルコンは、ボストンで開催された2024年米国白内障屈折手術学会(ASCRS)年次総会(4月5日~8日)において、患者転帰の最適化を目指す最新の革新的な取り組みを示す、企業支援および研究者主導のデータ発表を約100件実施しました。さらに、クラリオン眼内レンズ(IOL)ポートフォリオ、クラウドベースのSMARTCataract手術プランナー、Hydrusマイクロステントなど、業界をリードするインプラントおよびデバイスのブース内デモンストレーションや、複数のピアツーピアシンポジウムを開催しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。