北米多発性遺伝性骨腫市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

51.36 Million

USD

65.57 Million

2024

2032

USD

51.36 Million

USD

65.57 Million

2024

2032

| 2025 –2032 | |

| USD 51.36 Million | |

| USD 65.57 Million | |

| % | |

|

北米多発性遺伝性骨腫市場のセグメンテーション、タイプ別(無柄性および有茎性)、治療(手術、薬物療法、その他)、診断(X線、コンピューター断層撮影(CT)スキャン、磁気共鳴画像(MRI)、遺伝子検査、その他)、部位別(脚、腕、肩、骨盤、指、つま先)、年齢層別(小児および成人)、エンドユーザー別(病院、専門クリニック、外来手術センター、その他) - 2032年までの業界動向および予測

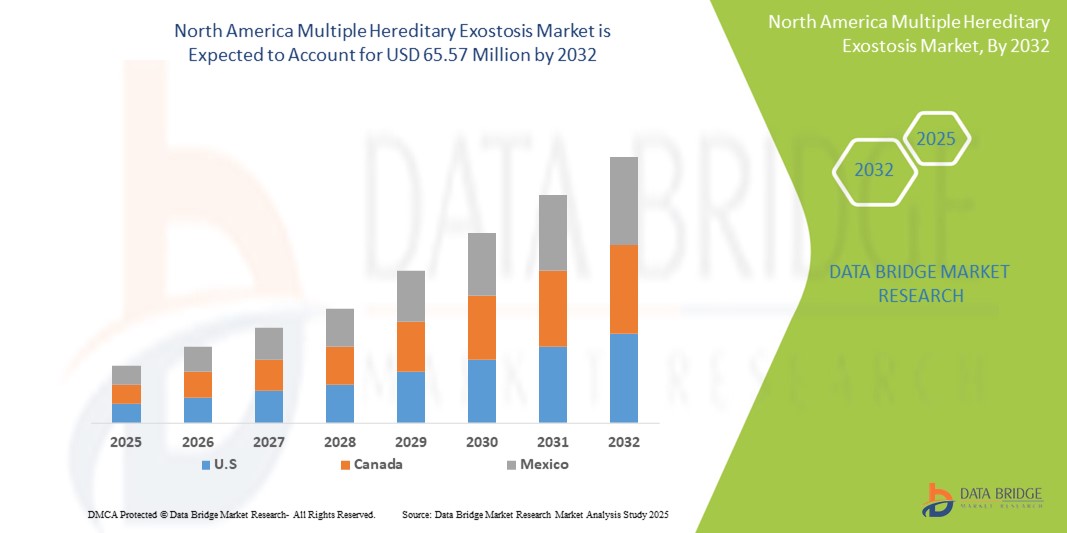

北米の多発性遺伝性骨腫市場規模

- 北米の多発性遺伝性骨腫市場規模は2024年に5,136万米ドルと評価され、予測期間中に3.10%のCAGRで成長し、2032年には6,557万米ドル に達すると予想されています 。

- 市場の成長は、主に認知度の高まり、早期診断能力、遺伝子検査サービスの拡大によって推進されており、地域全体でMHEの特定と臨床管理が改善されています。

- さらに、希少疾患研究、患者支援活動、遺伝子治療や標的薬開発といった新たな治療法への投資の増加により、MHEケアは希少疾患医療の枠組みにおいて重要な位置を占めるようになっています。これらの相乗的な発展は、治療パイプラインと患者アクセスを強化し、市場の成長を大幅に加速させています。

北米多発性遺伝性骨腫市場分析

- 多発性遺伝性骨腫症(MHE)は、多発性の良性骨腫瘍の発生を特徴とする稀な遺伝性疾患であり、診断技術の進歩、疾患に対する認識の高まり、専門治療センターの拡大により、北米でますます注目を集めています。

- 早期診断と個別化された治療法への需要の高まりは、主に遺伝子検査へのアクセスの向上、支援的な医療政策、そして公的および民間セクターによる希少疾患管理への重点化によって促進されている。

- 米国は、強力な医療インフラ、活発な希少疾患研究プログラム、そして希少疾病用医薬品の開発と臨床試験に従事する大手バイオ医薬品企業の存在により、2024年には北米の多発性遺伝性骨腫市場で45.8%という最大の収益シェアを獲得して優位に立つだろう。

- カナダは、認知度向上の取り組み、希少疾患登録の拡大、専門的な医療サービスへのアクセス増加により、予測期間中に北米の多発性遺伝性骨腫市場で最も急速に成長する国になると予想されています。

- 遺伝子検査セグメントは、早期発見、家族スクリーニング、個別治療計画の実現における重要な役割により、2024年に北米の多発性遺伝性骨腫市場において49.2%の市場シェアを獲得し、市場を支配した。

レポートの範囲と北米の多発性遺伝性骨腫市場のセグメンテーション

|

属性 |

北米における多発性遺伝性骨腫症の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

北米における多発性遺伝性骨腫市場の動向

「早期診断と精密ケアの強化」

- 北米のMHE市場における重要かつ加速的なトレンドとして、高度な遺伝子スクリーニング、画像診断、そして個別化ケア戦略を用いた早期診断と精密治療への関心が高まっています。これらの進歩により、様々な段階にある患者に対する疾患のより的確な特定と積極的な臨床管理が可能になっています。

- 例えば、ボストン小児病院やメイヨー・クリニックなどの機関は、次世代シークエンシング技術を活用して、リスクのある患者におけるEXT1およびEXT2の変異を特定し、早期発見と監視を可能にしています。同時に、小児整形外科クリニックでは、骨芽腫の進行をより正確にモニタリングするために、高度な画像診断ツールを導入しています。

- 遺伝学的知見を臨床意思決定に統合することで、外科的介入のタイミングやリスクに基づくモニタリングプロトコルなど、患者一人ひとりに合わせた治療計画の策定が可能になります。患者登録やAIを活用したデータプラットフォームなどのデジタルヘルスソリューションも、長期的な転帰の追跡や臨床ガイドラインの改良に役立っています。さらに、早期診断の取り組みは、MHEリサーチ財団などの支援団体によって支援されており、研究者や臨床医と協力して疾患教育とケアの向上に取り組んでいます。

- 診断、デジタルプラットフォーム、個別ケアプランニングのシームレスな組み合わせにより、医療提供者は、特に早期介入によって骨格の変形や運動障害を予防できる小児の症例において、積極的な治療経路を提供できるようになります。

- よりターゲットを絞った、データ主導型で患者中心のアプローチへのこの傾向は、MHEケアへの期待を根本的に変革し、罹患した人々の生活の質を向上させています。その結果、米国の主要研究機関やバイオテクノロジー企業は、新たな遺伝子治療や疾患修飾介入の可能性を模索しています。

- 家族や臨床医が早期発見、低侵襲治療、長期的な疾患モニタリングを重視するようになったため、精密に基づくMHE診断および治療モデルの需要は、大学医療センターと専門小児科クリニックの両方で急速に高まっています。

北米の多発性遺伝性骨腫市場の動向

ドライバ

「遺伝子検査への意識の高まりとアクセスの拡大」

- MHEに対する一般および臨床の認識の高まりと、遺伝子検査や専門的な診断サービスへのアクセスの拡大は、北米のMHE市場の成長を加速させる大きな原動力となっている。

- 例えば、全米希少疾患協会(NORD)などの希少疾患関連団体や患者支援団体による取り組みは、早期診断を促進し、より情報に基づいた臨床意思決定を促進しています。これにより、家族が遺伝カウンセリングを受け、早期に治療介入を開始するのに役立ちます。

- 遺伝子検査がより手頃な価格で広く利用できるようになるにつれ、医療提供者は高リスク者のスクリーニングと予測的な情報提供をより適切に行えるようになります。小児整形外科専門医や大学レベルの希少疾患センターの存在が拡大し、包括的なケア戦略をさらに支えています。

- さらに、MHEケアを多科的治療モデルや施設内の希少疾患プログラムに統合することで、共同研究とイノベーションが促進されています。家族ベースのスクリーニング、詳細な画像診断プロトコル、そしてMHE専門クリニックの利用可能性は、タイムリーで効果的なケアを促進しています。

- 現代の遺伝子プラットフォームの利便性とアクセス性、そして医師や介護者の間での受容の高まりは、都市部と医療サービスが不足している地域の両方で導入を促進しています。この進歩は、北米のMHE領域全体における早期発見と臨床転帰の改善に貢献しています。

抑制/挑戦

「限られた疾患特異的治療法と過少診断」

- 北米のMHE市場は、認知度が高まっているにもかかわらず、疾患修飾療法の不足や、特に初期段階や軽度の表現型における症状の現れ方の多様性による過少診断の多発などの課題に直面し続けています。

- 例えば、MHE患者の多くは、骨格の変形や合併症が現れるまで診断が遅れ、治療が遅れることがあります。さらに、一般開業医が希少疾患の臨床経験が限られているため、早期発見や専門医への紹介が妨げられる可能性があります。

- MHEの遺伝学的基盤を直接標的とするFDA承認の治療法が存在しないことから、治療法開発は制約を受け、対症療法や外科的治療に頼らざるを得ない。整形外科手術は変形を治療し、疼痛を軽減することはできるものの、病気の進行を止めることはできない。

- さらに、償還の問題、遺伝カウンセリングへのアクセスの不平等、医療インフラの格差により、特に地方や低所得地域において、迅速な診断と専門的なケアが制限される可能性があります。こうした制約は、治療の質のばらつきや長期的な患者負担につながる可能性があります。

- 官民パートナーシップと患者擁護団体が認知度とアクセスの向上に取り組んでいる一方で、ケア経路の標準化、臨床試験の支援、遺伝子治療への投資といったさらなる取り組みが、既存の課題を克服し、持続可能な市場成長を確保する上で重要となるだろう。

北米の多発性遺伝性骨腫市場の展望

市場は、タイプ、治療、診断、場所、年齢層、エンドユーザーに基づいてセグメント化されています。

- タイプ別

北米の多発性遺伝性骨腫市場は、種類別に、無柄型と有柄型の2つに分類されます。無柄型セグメントは、臨床的認知度の高さと、より重篤な骨格合併症との関連性から、2024年には最大の市場収益シェアを獲得し、市場を席巻しました。無柄型骨軟骨腫は典型的に基部が広く、主要な骨に発生することが多く、早期発見と外科的介入の可能性が高まります。また、このセグメントは、長期的な整形外科的治療を必要とする可動性障害や変形との関連性から、強い需要が見込まれています。

有茎性病変は、診断感度の向上と画像診断能力の向上に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。有茎性病変は、初期症状が比較的軽微であることが多いものの、特にMHEの家族歴を持つ小児患者において、積極的なスクリーニングや遺伝子検査によってより頻繁に検出されるようになっています。

- 治療別

北米の多発性遺伝性骨腫市場は、治療方法に基づいて、外科手術、薬物療法、その他に分類されます。外科手術は、症状のある病変、変形、神経圧迫に対する主要な治療法として確立された役割を担っており、2024年には最大の市場収益シェアを占めました。特に成長期の小児においては、可動性の回復、疼痛の緩和、四肢長差の矯正のために外科的介入が必要となることがよくあります。

薬物治療セグメントは、鎮痛薬、抗炎症薬、そして分子標的療法の研究の増加に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。現在は補助的な側面を持つ薬物治療ですが、特に軽症または手術が適応とならない患者にとって、非外科的MHEケアにおいて薬物治療はますます重要な要素となりつつあります。

- 診断別

北米の多発性遺伝性骨腫市場は、診断に基づいて、X線、コンピュータ断層撮影(CT)、磁気共鳴画像(MRI)、遺伝子検査、その他に分類されます。遺伝子検査セグメントは、早期発見、家族スクリーニング、個別化治療計画の実現に不可欠な役割を果たしていることから、2024年にはMHE市場において49.2%の市場シェアを占め、市場を牽引しました。遺伝カウンセリングがMHE管理の日常的な一部となるにつれ、リスクのある個人や新たに診断された小児症例において、次世代シーケンシングとEXT1/EXT2変異検査の人気が高まっています。

X線検査分野は、整形外科および小児科クリニックにおいて、費用対効果の高い第一線診断方法として継続的に利用されていることから、2025年から2032年にかけて最も急速な成長を遂げると予想されています。X線検査は先進性に欠けるものの、依然として広く利用されており、症状のある患者における骨の突出を特定するための標準的な初期スクリーニングツールとして機能しています。

- サイト別

北米の多発性遺伝性骨腫市場は、部位別に、脚、腕、肩、骨盤、指、つま先に区分されています。脚セグメントは、2024年には最大の市場収益シェアを占め、市場を席巻しました。これは、大腿骨と脛骨の外骨腫の発生頻度の高さが要因です。外骨腫は、歩行障害や四肢長差といった介入を必要とする症状を引き起こすことがよくあります。

骨盤領域は、深部骨格領域における外骨腫に対する認知度の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。骨盤病変は外部からは見えにくいものの、MRIやCTスキャンなどの画像技術の進歩により診断されるケースが増加しており、神経や内部構造に近接しているため、複雑な外科的アプローチが必要となる場合が多くあります。

- 年齢別

北米の多発性遺伝性骨腫市場は、年齢層別に小児と成人に分類されます。MHEは早期に発症し、通常は小児期に発症するため、小児セグメントが2024年には最大の市場収益シェアを占め、市場を席巻しました。小児患者は、長期的な骨格変形を予防するために継続的なモニタリングと早期介入を必要とするため、このセグメントは整形外科および診断サービスの最大の消費者となっています。

成人セグメントは、長期ケアの必要性、フォローアップ手術、軽症または発症が遅れている症例の診断増加に支えられ、2025年から2032年にかけて最も急速な成長を遂げると予想されています。MHEの成人患者は、修正手術や、時間の経過とともに発生する合併症の継続的な管理が必要になる場合もあります。

- エンドユーザー別

北米の多発性遺伝性骨腫市場は、エンドユーザーに基づいて、病院、専門クリニック、外来手術センター、その他に分類されます。病院セグメントは、診断、画像診断、整形外科手術、遺伝カウンセリングなど、これらの施設で提供される包括的なサービスに牽引され、2024年には最大の市場収益シェアを獲得しました。小児科への紹介や、多科的治療を必要とする複雑な症例において、病院はしばしば最初の診療拠点となります。

専門クリニックセグメントは、個別ケアを提供する希少疾患専門クリニックや整形外科クリニックの出現を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。これらのクリニックは、MHE患者に対し、遺伝カウンセリング、低侵襲手術、長期フォローアップなど、連携した治療パスウェイを提供しており、専門知識を求める家族や介護者からますます選ばれています。

北米多発性遺伝性骨腫市場の地域分析

- 米国は、強力な医療インフラ、活発な希少疾患研究プログラム、そして希少疾病用医薬品の開発と臨床試験に従事する大手バイオ医薬品企業の存在により、2024年には北米MHE市場で最大の収益シェア45.8%を獲得して市場を支配した。

- 米国の患者と医療提供者は、最先端の遺伝子検査、整形外科の専門知識、主要な小児科施設での希少疾患専用プログラムへのアクセスによって支えられた早期診断と個別化治療を優先しています。

- この強力な市場プレゼンスは、積極的な患者擁護団体、希少疾患研究への連邦政府の資金提供、そして精密医療アプローチの統合によってさらに支えられており、米国は北米におけるイノベーションと専門的なMHEケアの中心地となっています。

米国多発性遺伝性骨腫市場の洞察

米国の多発性遺伝性骨腫市場は、遺伝子スクリーニングの早期導入、小児整形外科の高度なインフラ整備、そして希少疾患に対する国民の意識の高まりを背景に、2024年には北米で最大の収益シェア(87%)を獲得しました。ボストン小児病院やメイヨー・クリニックといった一流の病院や研究機関は、個別化治療アプローチや多職種連携ケアモデルの先駆的な導入を進めています。アドボカシー団体からの強力な支援に加え、遺伝子標的療法や外科的治療の進歩に関する臨床研究の継続が、市場拡大を加速させています。さらに、確立された希少疾患レジストリや連邦政府の取り組みは、MHEの包括的なケアエコシステムの発展に大きく貢献しています。

カナダ多発性遺伝性骨腫市場の洞察

カナダの多発性遺伝性骨腫市場は、遺伝カウンセリングへのアクセス向上と希少疾患プログラムの拡充に牽引され、予測期間を通じて安定した年平均成長率(CAGR)で拡大すると予測されています。国の保健政策は、遺伝性骨疾患の認知度向上と早期診断を促進しています。トロントやバンクーバーを含む主要都市の小児病院では、統合ケアモデルの導入が進み、診断と長期管理の強化が進んでいます。さらに、ユニバーサルヘルスケアと希少疾患治療へのアクセスにおける公平性の重視が、各州における専門的なMHEサービスの普及を徐々に後押ししています。

メキシコ多発性遺伝性骨腫市場の洞察

メキシコの多発性遺伝性骨腫市場は、国内の医療インフラの段階的な近代化と小児骨疾患への意識の高まりに支えられ、予測期間中に中程度のCAGRで成長すると予想されています。地方では高度な診断へのアクセスが依然として限られているものの、都市部の医療センターでは画像診断や遺伝子診断サービスの提供が増えています。国際的な研究機関や支援団体との連携は、教育と診断の取り組みを推進する上で役立っています。政府支援による希少疾患支援と診断能力の拡大に伴い、メキシコではMHE症例の発見と治療が増加すると見込まれています。

北米における多発性遺伝性骨腫の市場シェア

北米の多発性遺伝性骨腫業界は、主に以下の企業を含む定評ある企業によって牽引されています。

- イルミナ社(米国)

- メドトロニック(アイルランド)

- ジマー・バイオメット(米国)

- ストライカー(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- GEヘルスケア(米国)

- キヤノンメディカルシステムズ株式会社(日本)

- Esaote SpA(イタリア)

- サーモフィッシャーサイエンティフィック社(米国)

- F. ホフマン・ラ・ロッシュ AG (スイス)

- Koninklijke Philips NV (オランダ)

- B.ブラウンSE(ドイツ)

- アジレント・テクノロジーズ社(米国)

- パーキンエルマー(米国)

- 富士フイルム株式会社(日本)

- 北京ゲノミクス研究所 (BGI Genomics) (中国)

- 深セン・ミンドレイ・バイオメディカル・エレクトロニクス株式会社(中国)

- 江蘇トラウテックメディカルテクノロジー株式会社(中国)

- 東芝株式会社(日本)

- タカラバイオ株式会社(日本)

北米の多発性遺伝性骨腫市場の最近の動向は何ですか?

- 2024年5月、米国を拠点とする非営利団体MHEリサーチ財団は、小児科病院全体を対象に、遺伝子スクリーニングと整形外科的評価を通じて多発性遺伝性骨腫の早期診断を促進することを目的とした、新たな全国的な啓発・教育キャンペーンを開始しました。この取り組みは、希少骨疾患における早期介入と連携したケアの重要性の高まりを強調し、リスクのある子どもたちへの迅速かつ正確な診断を支援することで、長期的な転帰の改善を目指しています。

- 2024年4月、フィラデルフィア小児病院(CHOP)は、MHE患者向けの強化された診断経路と個別化治療計画を含む整形外科遺伝学プログラムの拡大を発表しました。このプログラムは、遺伝子検査と外科的コンサルテーション、そして長期的な整形外科的モニタリングを統合し、CHOPを遺伝性骨疾患の多科的ケアにおけるリーダーとして位置付けています。

- メイヨークリニックは2024年3月、小児期にMHEと診断された成人における長期合併症と手術成績の解明に焦点を当てた臨床研究を開始しました。この研究は、生涯にわたる整形外科的モニタリングのためのエビデンスに基づくガイドラインを作成し、骨腫瘍の予防と管理における将来の治療の進歩に貢献することを目的としています。

- カナダに拠点を置くシックキッズ病院は、2024年2月、MHEの早期発見を目的としたEXT1およびEXT2遺伝子変異スクリーニングを含む希少疾患遺伝子パネルを導入しました。同病院の小児遺伝子サービスへのこの追加は、カナダ全土における精密医療への投資の増加と、遺伝性骨疾患に対するより早期かつ標的を絞った介入への移行を示しています。

- 2024年1月、米国国立衛生研究所(NIH)は、臨床試験の募集、疾患進行の追跡、そして研究における国境を越えた連携の促進を目的とした、北米MHE患者登録システムの一元化を支援するための資金を提供しました。この取り組みは、この地域がデータ主導の進歩と希少疾患の治療とケアの革新における協働的アプローチに戦略的に重点を置いていることを反映しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 北米における多発性遺伝性骨腫市場の概要

1.4 通貨と価格

1.5 制限事項

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 DBMR TRIPODデータ検証モデル

2.5 主要オピニオンリーダーとの一次インタビュー

2.6 多変量モデリング

2.7 市場エンドユーザーカバレッジグリッド

2.8 製品ライフライン曲線

2.9 DBMR市場ポジショングリッド

2.1 ベンダーシェア分析

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力

4.2 PESTEL分析

4.3 パイプライン分析 - 観測データ

4.4 疫学

5 北米における多発性遺伝性骨腫市場:規制

5.1 米国における規制:米国食品医薬品局(FDA)

5.1.1 欧州における規制:欧州医薬品庁(EMA)

5.2 アジア太平洋地域(日本)における規制:医薬品医療機器総合機構(PMDA)

5.3 医療機器規格

6 市場概要

6.1 ドライバー

6.1.1 遺伝性疾患の有病率の上昇

6.1.2 小児人口の増加

6.1.3 新しい治療法の開発

6.2 拘束

6.2.1 先進治療の高コスト

6.2.2 治療法の制限

6.3 機会

6.3.1 患者ケアとサポートシステムの強化

6.3.2 協力関係およびパートナーシップの増加

6.4 課題

6.4.1 障害に関する認識の不足

6.4.2 障害に関連する薬剤承認の不足

7 北米多発性遺伝性骨腫市場(タイプ別)

7.1 概要

7.2 無柄

7.3 茎状

8 北米多発性遺伝性骨腫市場(治療別)

8.1 概要

8.2 手術

8.2.1 腫瘍の除去

8.2.2 手足を長くする

8.3 医薬品

8.3.1 病院薬局

8.3.2 ドラッグストアと薬局

8.3.3 オンライン薬局

8.4 その他

9 北米多発性遺伝性骨腫市場(診断別)

9.1 概要

9.2 X線

9.2.1 固着性

9.2.2 ペダンキュレーション

9.3 コンピュータ断層撮影(CT)スキャン

9.3.1 無柄な

9.3.2 有茎型

9.4 磁気共鳴画像法(MRI)

9.4.1 無柄

9.4.2 ペダンキュレーション

9.5 遺伝子検査

9.5.1 無柄

9.5.2 ペダンキュレーション

9.6 その他

9.6.1 無柄な

9.6.2 ペダンキュレーション

10 北米多発性遺伝性骨腫市場(部位別)

10.1 概要

10.2 脚

10.3 アームズ

10.4 肩

10.5 骨盤

10.6 指

10.7つま先

11 北米における多発性遺伝性骨腫市場(年齢別)

11.1 概要

11.2 小児科

11.3 大人

12 北米多発性遺伝性骨腫市場(エンドユーザー別)

12.1 概要

12.2 病院

12.2.1 プライベート

12.2.2 政府

12.3 専門クリニック

12.4 外来手術センター

12.5 その他

13 北米多発性遺伝性骨腫市場(地域別)

13.1 北米

13.1.1 米国

13.1.2 カナダ

13.1.3 メキシコ

14 北米多発性遺伝性骨腫市場:企業概要

14.1 企業シェア分析:北米

15 SWOT分析

16社の企業プロフィール

16.1 バイエルズAG

16.1.1 会社概要

16.1.2 収益分析

16.1.3 企業株式分析

16.1.4 製品ポートフォリオ

16.1.5 最近の更新

16.2 ハレオングループ企業

16.2.1 会社のスナップショット

16.2.2 収益分析

16.2.3 企業株式分析

16.2.4 製品ポートフォリオ

16.2.5 最近の開発

16.3 BASF

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 企業株式分析

16.3.4 製品ポートフォリオ

16.3.5 最近の更新

16.4 ヴィアトリス株式会社

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 企業株式分析

16.4.4 製品ポートフォリオ

16.4.5 最近の更新

16.5 アクチザファーマ

16.5.1 会社のスナップショット

16.5.2 製品ポートフォリオ

16.5.3 最近の更新

16.6 アドバケア・ファーマ

16.6.1 会社のスナップショット

16.6.2 製品ポートフォリオ

16.6.3 最近の更新

16.7 オーロビンドファーマ

16.7.1 会社のスナップショット

16.7.2 収益分析

16.7.3 製品ポートフォリオ

16.7.4 最近のタブレット

16.8 ハレオングループ企業

16.8.1 会社のスナップショット

16.8.2 収益分析

16.8.3 製品ポートフォリオ

16.8.4 最近の更新

16.9 イプセンバイオファーマシューティカルズ社

16.9.1 会社のスナップショット

16.9.2 収益分析

16.9.3 製品ポートフォリオ

16.9.4 最近の更新

16.1 マリンクロット

16.10.1 会社概要

16.10.2 収益分析

16.10.3 製品ポートフォリオ

16.10.4 最近の更新

16.11 テバ製薬工業株式会社

16.11.1 会社のスナップショット

16.11.2 収益分析

16.11.3 製品ポートフォリオ

16.11.4 最近の更新

16.12 タージ・ファーマシューティカルズ・リミテッド

16.12.1 会社のスナップショット

16.12.2 製品ポートフォリオ

16.12.3 最近の更新

17 アンケート

関連レポート18件

表のリスト

表1 パイプライン分析 - 観測データ

表2 パイプライン分析 - 介入データ

表3 売上データ - 2024年

表4 売上データ - 2023年

表5 売上データ - 2022年

表6 売上データ - 2021年

表7 売上データ - 2020年

表8 売上データ - 2019年

表9 売上データ - 2018年

表10 パロバロテンの費用

表11 北米多発性遺伝性骨腫市場(タイプ別)、2022年~2031年(千米ドル)

表12 北米における多発性遺伝性骨腫市場(地域別)、2022年~2031年(千米ドル)

表13 北米有茎性多発性遺伝性骨腫市場、地域別、2022年~2031年(千米ドル)

表14 北米多発性遺伝性骨腫市場(治療別)、2022年~2031年(千米ドル)

表15 北米における多発性遺伝性骨腫手術市場、地域別、2022年~2031年(単位:千米ドル)

表16 北米における多発性遺伝性骨腫手術市場(種類別)、2022年~2031年(千米ドル)

表17 北米の多発性遺伝性骨腫治療薬市場、地域別、2022年~2031年(千米ドル)

表18 北米における多発性遺伝性骨腫治療薬市場、流通チャネル別、2022年~2031年(千米ドル)

表19 北米における多発性遺伝性骨腫治療薬市場、地域別、2022年~2031年(千米ドル)

表20 北米多発性遺伝性骨腫市場(診断別)、2022年~2031年(千米ドル)

表21 北米における多発性遺伝性骨腫症のX線検査市場(地域別)、2022年~2031年(千米ドル)

表22 北米における多発性遺伝性骨腫のX線市場(タイプ別)、2022年~2031年(千米ドル)

表23 北米における多発性遺伝性骨腫症のコンピュータ断層撮影(CT)スキャン市場、地域別、2022年~2031年(千米ドル)

表24 北米における多発性遺伝性骨腫のCTスキャン市場、タイプ別、2022年~2031年(千米ドル)

表25 北米における多発性遺伝性骨腫症の磁気共鳴画像(MRI)市場、地域別、2022年~2031年(千米ドル)

表26 北米における多発性遺伝性骨腫の磁気共鳴画像(MRI)市場、タイプ別、2022年~2031年(千米ドル)

表27 北米における多発性遺伝性骨腫症の遺伝子検査市場、地域別、2022年~2031年(千米ドル)

表28 北米における多発性遺伝性骨腫市場における遺伝子検査、タイプ別、2022年~2031年(千米ドル)

表29 北米における多発性遺伝性骨腫市場(地域別)、2022年~2031年(千米ドル)

表30 北米における多発性遺伝性骨腫市場(タイプ別)、2022年~2031年(千米ドル)

表31 北米多発性遺伝性骨腫市場(部位別)、2022年~2031年(千米ドル)

表32 北米における多発性遺伝性骨腫市場、地域別、2022年~2031年(単位:千米ドル)

表33 北米における多発性遺伝性骨腫市場、地域別、2022年~2031年(千米ドル)

表34 北米における多発性遺伝性外骨腫市場(地域別)、2022年~2031年(千米ドル)

表35 北米多発性遺伝性骨腫市場(地域別)、2022年~2031年(千米ドル)

表36 北米多発性遺伝性骨腫市場(地域別)、2022年~2031年(千米ドル)

表37 北米の多発性遺伝性骨腫市場(地域別)、2022年~2031年(単位:千米ドル)

表38 北米多発性遺伝性骨腫市場、年齢別、2022年~2031年(千米ドル)

表39 北米小児多発性遺伝性骨腫市場(地域別)、2022年~2031年(千米ドル)

表40 北米成人多発性遺伝性骨腫市場(地域別)、2022年~2031年(千米ドル)

表41 北米多発性遺伝性骨腫市場(エンドユーザー別)、2022年~2031年(千米ドル)

表42 北米の多発性遺伝性骨腫市場における病院、地域別、2022年~2031年(千米ドル)

表43 北米の多発性遺伝性骨腫市場における病院、タイプ別、2022-2031年(千米ドル)

表44 北米の多発性遺伝性骨腫市場における専門クリニック、地域別、2022年~2031年(千米ドル)

表45 北米多発性遺伝性骨腫市場における外来手術センター、地域別、2022年~2031年(千米ドル)

表46 北米における多発性遺伝性骨腫市場(地域別)、2022年~2031年(千米ドル)

表47 北米多発性遺伝性骨腫市場(国別)、2022年~2031年(千米ドル)

表48 北米多発性遺伝性骨腫市場(タイプ別)、2022年~2031年(千米ドル)

表49 北米多発性遺伝性骨腫市場(治療別)、2022年~2031年(千米ドル)

表50 北米における多発性遺伝性骨腫手術市場(種類別)、2022年~2031年(千米ドル)

表51 北米における多発性遺伝性骨腫治療薬市場、流通チャネル別、2022年~2031年(千米ドル)

表52 北米多発性遺伝性骨腫市場(診断別)、2022年~2031年(千米ドル)

表53 北米における多発性遺伝性骨腫のX線市場、タイプ別、2022年~2031年(千米ドル)

表54 北米における多発性遺伝性骨腫のCTスキャン市場、タイプ別、2022年~2031年(千米ドル)

表55 北米における多発性遺伝性骨腫の磁気共鳴画像(MRI)市場、タイプ別、2022年~2031年(千米ドル)

表56 北米における多発性遺伝性骨腫市場における遺伝子検査、タイプ別、2022年~2031年(千米ドル)

表57 北米における多発性遺伝性骨腫市場(タイプ別)、2022年~2031年(千米ドル)

表58 北米多発性遺伝性骨腫市場(部位別)、2022年~2031年(千米ドル)

表59 北米多発性遺伝性骨腫市場、年齢別、2022年~2031年(千米ドル)

表60 北米多発性遺伝性骨腫市場(エンドユーザー別)、2022年~2031年(千米ドル)

表61 北米の多発性遺伝性骨腫市場における病院、タイプ別、2022-2031年(千米ドル)

表62 米国多発性遺伝性骨腫市場(タイプ別)、2022年~2031年(千米ドル)

表63 米国多発性遺伝性骨腫市場、治療別、2022年~2031年(千米ドル)

表64 米国における多発性遺伝性骨腫手術市場、種類別、2022年~2031年(単位:千米ドル)

表65 多発性遺伝性骨腫市場における米国の医薬品、流通チャネル別、2022年~2031年(千米ドル)

表66 米国多発性遺伝性骨腫市場、診断別、2022年~2031年(千米ドル)

表67 米国X線多発性遺伝性骨腫市場、タイプ別、2022-2031年(千米ドル)

表68 米国多発性遺伝性骨腫市場におけるCTスキャン(コンピュータ断層撮影)市場、タイプ別、2022年~2031年(千米ドル)

表69 米国多発性遺伝性骨腫における磁気共鳴画像(MRI)市場、タイプ別、2022年~2031年(千米ドル)

表70 米国多発性遺伝性骨腫市場における遺伝子検査、種類別、2022年~2031年(千米ドル)

表71 多発性遺伝性骨腫市場における米国その他企業、タイプ別、2022-2031年(千米ドル)

表72 米国多発性遺伝性骨腫市場、部位別、2022年~2031年(千米ドル)

表73 米国多発性遺伝性骨腫市場、年齢別、2022年~2031年(千米ドル)

表74 米国多発性遺伝性骨腫市場、エンドユーザー別、2022-2031年(千米ドル)

表75 米国病院における多発性遺伝性骨腫市場、タイプ別、2022-2031年(千米ドル)

表76 カナダ多発性遺伝性骨腫市場(種類別)、2022年~2031年(千米ドル)

表77 カナダ多発性遺伝性骨腫市場、治療別、2022年~2031年(千米ドル)

表78 カナダの多発性遺伝性骨腫手術市場(種類別)、2022年~2031年(千米ドル)

表79 カナダの多発性遺伝性骨腫市場における医薬品、流通チャネル別、2022-2031年(千米ドル)

表80 カナダ多発性遺伝性骨腫市場、診断別、2022年~2031年(千米ドル)

表81 カナダの多発性遺伝性骨腫市場(タイプ別)、2022年~2031年(千米ドル)

表82 カナダの多発性遺伝性骨腫市場におけるCTスキャン(コンピュータ断層撮影)市場、タイプ別、2022年~2031年(千米ドル)

表83 カナダの多発性遺伝性骨腫における磁気共鳴画像(MRI)市場、タイプ別、2022年~2031年(千米ドル)

表84 カナダの多発性遺伝性骨腫市場における遺伝子検査、種類別、2022-2031年(千米ドル)

表85 カナダの多発性遺伝性骨腫市場におけるその他企業、タイプ別、2022-2031年(千米ドル)

表86 カナダ多発性遺伝性骨腫市場、部位別、2022-2031年(千米ドル)

表87 カナダ多発性遺伝性骨腫市場、年齢別、2022年~2031年(千米ドル)

表88 カナダ多発性遺伝性骨腫市場、エンドユーザー別、2022-2031年(千米ドル)

表89 カナダの多発性遺伝性骨腫市場における病院、タイプ別、2022-2031年(千米ドル)

表90 メキシコ多発性遺伝性骨腫市場(種類別)、2022年~2031年(千米ドル)

表91 メキシコ多発性遺伝性骨腫市場、治療別、2022-2031年(千米ドル)

表92 メキシコの多発性遺伝性骨腫手術市場、種類別、2022-2031年(千米ドル)

表93 メキシコの多発性遺伝性骨腫市場における医薬品、流通チャネル別、2022-2031年(千米ドル)

表94 メキシコ多発性遺伝性骨腫市場、診断別、2022年~2031年(千米ドル)

表95 メキシコの多発性遺伝性骨腫市場(タイプ別)、2022年~2031年(千米ドル)

表96 メキシコの多発性遺伝性骨腫市場におけるCTスキャン(コンピュータ断層撮影)市場、タイプ別、2022年~2031年(千米ドル)

表97 メキシコの多発性遺伝性骨腫における磁気共鳴画像(MRI)市場、タイプ別、2022年~2031年(千米ドル)

表98 メキシコの多発性遺伝性骨腫市場における遺伝子検査、種類別、2022-2031年(千米ドル)

表99 メキシコその他多発性遺伝性骨腫市場、タイプ別、2022-2031年(千米ドル)

表100 メキシコ多発性遺伝性骨腫市場、部位別、2022-2031年(千米ドル)

表101 メキシコ多発性遺伝性骨腫市場、年齢別、2022-2031年(千米ドル)

表102 メキシコ多発性遺伝性骨腫市場、エンドユーザー別、2022-2031年(千米ドル)

表103 メキシコ病院における多発性遺伝性骨腫市場、タイプ別、2022-2031年(千米ドル)

図表一覧

図1 北米多発性遺伝性骨腫市場:セグメンテーション

図2 北米多発性遺伝性骨腫市場:データ三角測量

図3 北米多発性遺伝性骨腫市場:DROC分析

図4 北米の多発性遺伝性骨腫市場:北米と地域市場の比較分析

図5 北米多発性遺伝性骨腫市場:企業調査分析

図6 北米多発性遺伝性骨腫市場:インタビュー人口統計

図7 北米多発性遺伝性骨腫市場:市場エンドユーザーカバレッジグリッド

図8 製品ライフライン曲線

図9 北米多発性遺伝性骨腫市場:DBMR市場ポジショングリッド

図10 北米多発性遺伝性骨腫市場:ベンダーシェア分析

図11 北米多発性遺伝性骨腫市場:セグメンテーション

図12 エグゼクティブサマリー

図13 戦略的意思決定

図14 北米の多遺伝性骨腫市場は2つのセグメントに分かれている(タイプ別)

図15 遺伝性疾患の有病率の上昇が、2024年から2031年にかけて北米の多発性遺伝性骨腫市場の成長を牽引している

図16:タイプセグメントは、2024年と2031年に北米の多発性遺伝性骨腫市場で最大のシェアを占めると予想されています。

図17 市場概要

図18 北米多発性遺伝性骨腫市場:タイプ別、2023年

図19 北米多発性遺伝性骨腫市場:タイプ別、2024年~2031年(千米ドル)

図20 北米多発性遺伝性骨腫市場:タイプ別、CAGR(2024-2031)

図21 北米多発性遺伝性骨腫市場:タイプ別、ライフライン曲線

図22 北米多発性遺伝性骨腫市場:治療別、2023年

図23 北米多発性遺伝性骨腫市場:治療別、2024年~2031年(千米ドル)

図24 北米多発性遺伝性骨腫市場:治療別、CAGR(2024-2031)

図25 北米多発性遺伝性骨腫市場:治療別、ライフライン曲線

図26 北米多発性遺伝性骨腫市場:診断別、2023年

図27 北米多発性遺伝性骨腫市場:診断別、2024年~2031年(千米ドル)

図28 北米多発性遺伝性骨腫市場:診断別、CAGR(2024-2031年)

図29 北米多発性遺伝性骨腫市場:診断別、ライフライン曲線

図30 北米多発性遺伝性骨腫市場:部位別、2023年

図31 北米多発性遺伝性骨腫市場:部位別、2024年~2031年(千米ドル)

図32 北米多発性遺伝性骨腫市場:部位別、CAGR(2024-2031)

図33 北米多発性遺伝性骨腫市場:部位別、ライフライン曲線

図34 北米における多発性遺伝性骨腫市場:年齢別、2023年

図35 北米多発性遺伝性骨腫市場:年齢別、2024年~2031年(千米ドル)

図36 北米多発性遺伝性骨腫市場:年齢別、CAGR(2024~2031年)

図37 北米多発性遺伝性骨腫市場:年齢層別、ライフライン曲線

図38 北米多発性遺伝性骨腫市場:エンドユーザー別、2023年

図39 北米多発性遺伝性骨腫市場:エンドユーザー別、2024年~2031年(千米ドル)

図40 北米多発性遺伝性骨腫市場:エンドユーザー別、CAGR(2024-2031年)

図41 北米多発性遺伝性骨腫市場:エンドユーザー別、ライフライン曲線

図42 北米多発性遺伝性骨腫市場:スナップショット(2023年)

図43 北米多発性遺伝性骨腫市場:企業シェア2023(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。