北米PVモジュール封止フィルム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

386.62 Million

USD

1,438.59 Million

2024

2032

USD

386.62 Million

USD

1,438.59 Million

2024

2032

| 2025 –2032 | |

| USD 386.62 Million | |

| USD 1,438.59 Million | |

| % | |

北米PVモジュール封止フィルム市場:材質別(エチルビニルアセテート(EVA)、EPE、ポリオレフィンエラストマー(POE)、ポリビニルブチラール(PVB)、熱可塑性ポリオレフィン(TPO)、その他)、厚さ別(0.40~0.60MM、0.60~0.80MM、0.20~0.40MM)、重量別(400~475 G/M2、475 G/M2以上、400 G/M2以下)、用途別(結晶シリコンPVモジュール、薄膜PVモジュール)、技術別(両面PVモジュール、片面PVモジュール)、最終用途別(産業用太陽光発電システム、住宅用太陽光発電システム、商業用太陽光発電システム) - 業界動向と2032年までの予測

北米のPVモジュール封止フィルム市場分析

PVモジュール封止フィルムは、太陽光パネルの重要な構成要素であり、太陽光発電(PV)セルを保護し、その性能を向上させるために設計されています。これらのフィルムは、通常、エチレン酢酸ビニル(EVA)などの材料で作られ、湿気、埃、紫外線などの環境要因から太陽電池を遮断する保護層として機能します。この封止により、太陽光パネルの耐久性と寿命が確保され、信頼性と効率が向上します。

北米におけるPVモジュール封止フィルム市場は、いくつかの要因により成長を続けています。政府の太陽エネルギー促進政策や施策に牽引され、再生可能エネルギー源への需要が高まっていることが、その大きな原動力となっています。さらに、封止材料と技術の進歩により、太陽光パネルの効率と費用対効果が向上し、その普及がさらに加速しています。気候変動への意識の高まりと持続可能なエネルギーソリューションへのニーズも、この地域におけるPVモジュール封止フィルムの需要増加に寄与しています。

北米のPVモジュール封止フィルム市場規模

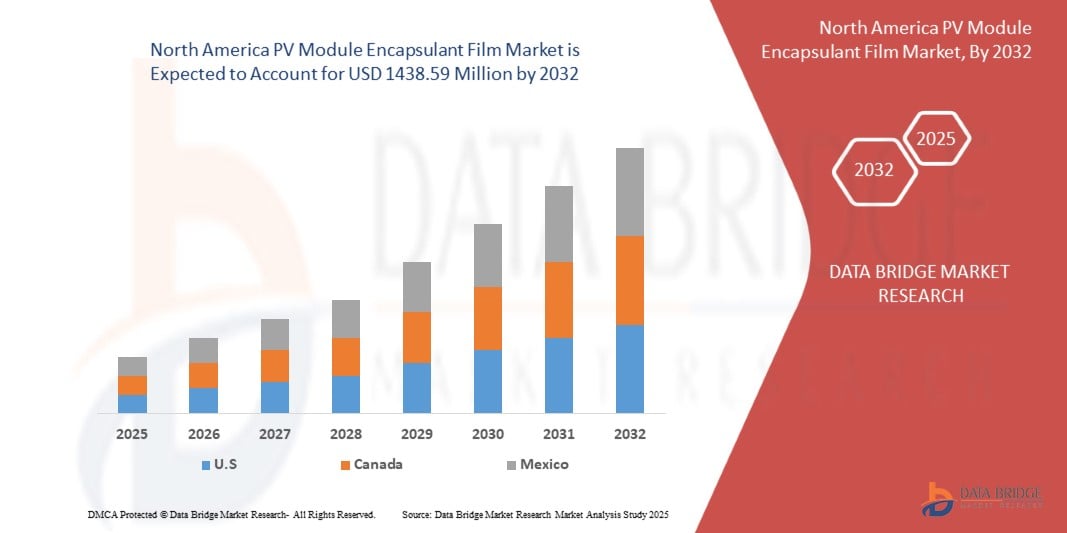

北米のPVモジュール封止フィルム市場は、2025年から2032年の予測期間に18.2%という大幅なCAGRで成長し、2024年の3億8,662万米ドルから2032年には1億4,3859万米ドルに達すると予想されています。

北米のPVモジュール封止フィルム市場の動向

「商業・住宅部門における屋上太陽光発電の設置増加」

商業部門と住宅部門の両方で屋上設置型太陽光発電システムの設置が増加していることは、北米の太陽光発電モジュール封止フィルム市場の成長を牽引する最も重要な要因の一つです。この太陽エネルギーへの移行は、クリーンで再生可能エネルギーへの需要の高まり、政府の優遇措置、そして太陽光発電技術のコスト低下によって大きく推進されています。商業ビルや住宅における太陽光パネルの導入が進むにつれ、高品質で耐久性の高い封止フィルムの需要が急増しています。

商業部門では、多くの企業がエネルギーコストの削減と持続可能性目標の達成を目指し、屋上太陽光発電設備を導入しています。大手小売店から製造施設まで、多くの企業が電気代を削減し、二酸化炭素排出量を最小限に抑えるために、太陽光パネルの導入を増やしています。こうした大規模な設備には、太陽光モジュールの寿命と性能を長期にわたって確保するために、高性能な封止フィルムが不可欠です。封止フィルムは、湿気、紫外線、機械的ストレスなどの環境要因から太陽光パネルを保護する重要な役割を担い、最適な効率で稼働することを保証します。

レポートの範囲と市場セグメンテーション

|

属性 |

北米のPVモジュール封止フィルム市場の洞察 |

|

対象セグメント |

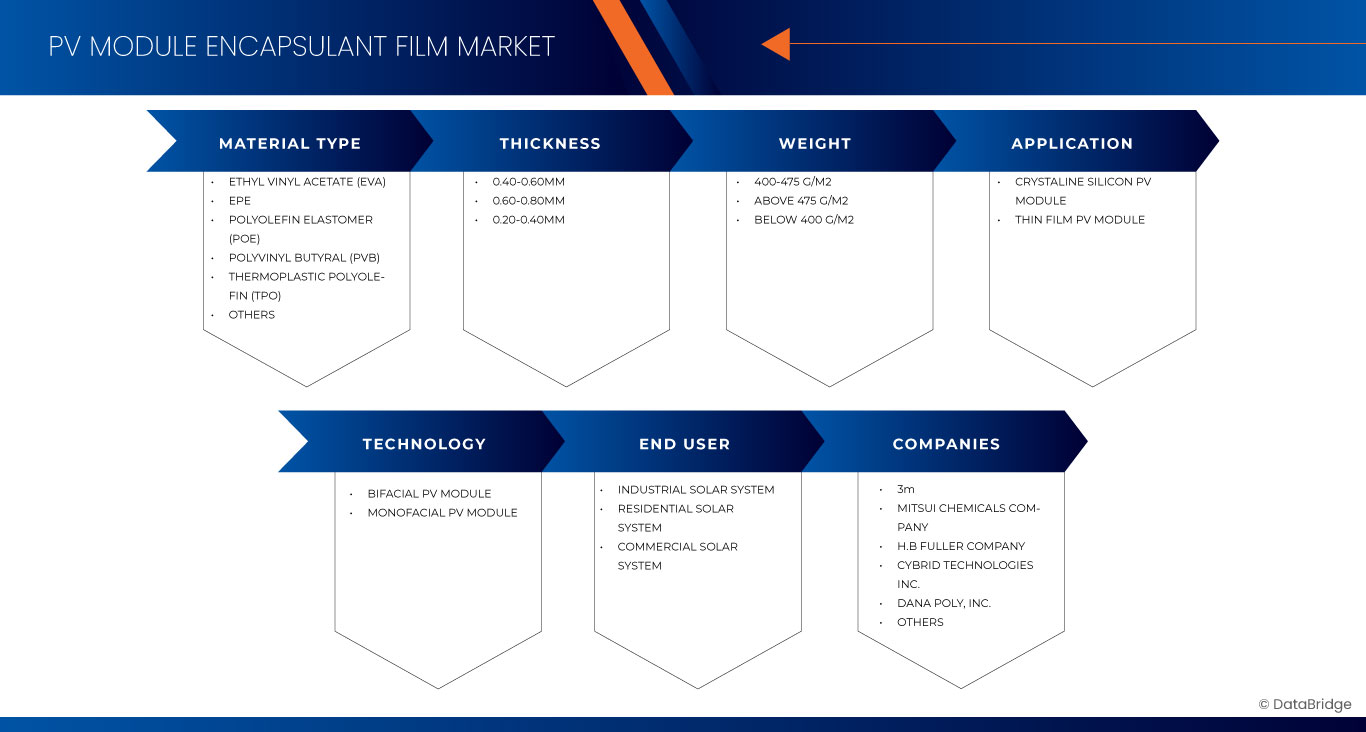

材質別:エチルビニルアセテート(EVA)、EPE、ポリオレフィンエラストマー(POE)、ポリビニルブチラール(PVB)、熱可塑性ポリオレフィン(TPO)、その他 厚さ別:0.40~0.60MM、0.60~0.80MM、0.20~0.40MM 重量別:400~475 G/M2、475 G/M2以上、400 G/M2以下 用途別:(結晶シリコンPVモジュール、薄膜PVモジュール)、技術別(両面PVモジュール、片面PVモジュール) 技術別:両面PVモジュールと片面PVモジュール 用途別:産業用太陽光発電システム、住宅用太陽光発電システム、商業用太陽光発電システム |

|

対象国 |

米国、カナダ、メキシコ |

|

主要な市場プレーヤー |

3M(米国)、三井化学(日本)、HB Fuller Company(米国)、Cybrid Technologies Inc.(中国)、Dana Poly, Inc.(米国)、JA Solar Technology Co.,Ltd.(中国) |

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

北米のPVモジュール封止フィルム市場の定義

PV封止フィルムは、太陽光発電(PV)モジュールに使用される保護層で、湿気、埃、機械的損傷などの環境要因から太陽電池を保護し、長期的な性能と耐久性を確保します。これらのフィルムは通常、エチレン酢酸ビニル(EVA)、ポリオレフィン(POE)、その他の高度なポリマーなどの材料で作られています。

北米のPVモジュール封止フィルム市場の動向

ドライバー

- 再生可能エネルギーの需要増加

北米の太陽光発電(PV)モジュール封止フィルム市場は、再生可能エネルギー源、特に太陽光発電への需要増加に牽引され、大幅な成長を遂げています。政府や企業が二酸化炭素排出量の削減とグリーンエネルギー代替の導入を優先する中、よりクリーンで持続可能なエネルギーソリューションへの移行が大きなトレンドとなっています。その結果、太陽光発電システムへの需要が急増し、PVモジュール封止フィルム市場の成長を牽引しています。

封止フィルムは、太陽光パネルの構造的支持、環境による損傷からのセルの保護、そして太陽光発電モジュール全体の性能と寿命の向上に不可欠な要素です。これらのフィルムは、通常エチレン酢酸ビニル(EVA)などの材料で作られ、太陽光発電への投資が長期にわたる性質を持つことを考えれば、太陽光モジュールの耐久性確保に不可欠です。太陽光発電設備の拡大に伴い、太陽光パネルの信頼性と効率を長期にわたって確保するために、高品質の封止フィルムの需要が高まっています。

例えば、

- REN21の記事によると、2023年には再生可能エネルギーの需要が高まり、北米では太陽光発電の導入が顕著になると予想されています。この成長は、太陽電池パネルを保護し耐久性を確保する封止フィルムとして、PVモジュール封止フィルム市場を牽引しています。太陽光発電容量の拡大は、この地域が持続可能な形でエネルギー需要を満たし、化石燃料への依存を減らすというコミットメントを浮き彫りにしています。

- IRENAの記事によると、2024年9月には再生可能エネルギーの成長が見込まれ、太陽光と風力のコストは史上最低水準に達すると予想されています。北米では、手頃な価格、持続可能性の目標、そして住宅および商業部門における再生可能エネルギー導入を支援する政策に牽引され、太陽光発電設備が急速に拡大しており、この急増がPVモジュール封止フィルム市場の活性化につながっています。

封止フィルムにおける技術の進歩と革新

北米の太陽光発電(PV)モジュール封止フィルム市場は、封止フィルム材料および製造プロセスにおける技術進歩とイノベーションに大きく牽引され、堅調な成長を遂げています。封止フィルムは、太陽電池を湿気、紫外線、機械的ストレスから保護し、効率的な光透過と電気絶縁を確保するため、太陽光発電(PV)モジュールの重要な構成要素です。

封止フィルム技術におけるイノベーションは、性能、耐久性、そして環境持続可能性の向上に重点を置いています。架橋特性を向上させたエチレン酢酸ビニル(EVA)、熱可塑性ポリオレフィン(TPO)、ポリビニルブチラール(PVB)といった先進材料の開発により、優れた熱安定性と耐剥離性を備えた封止フィルムが実現しました。太陽光パネルは20~30年もの間、過酷な環境条件にさらされるため、これらのイノベーションは極めて重要です。

例えば、

- 2024年2月、英国王立化学協会の論文によると、熱可塑性ポリオレフィン(TPO)や先進的な透明導電フィルムといった封止材の革新が、太陽光パネルの耐久性、効率、そして両面発電技術への適応性を向上させます。こうした進歩は、高性能太陽光発電システムの普及拡大と相まって、北米のPVモジュール封止フィルム市場を牽引しています。

- 2023年1月、John Wiley & Sons, Inc.の記事によると、熱可塑性材料や紫外線安定化ポリマーを含む封止フィルムの革新により、太陽光パネルの効率と寿命が向上します。これらの進歩は、両面発電およびタンデム発電技術の採用増加に対応し、北米の太陽光発電モジュール封止フィルム市場を牽引しています。これは、同地域における再生可能エネルギーの急速な拡大に対応しています。

機会

- 両面太陽光モジュールの進歩

北米の太陽光発電(PV)モジュール封止フィルム市場は、主に両面受光型太陽電池モジュールの進歩に牽引され、大きなビジネスチャンスに直面しています。パネルの前面と背面の両方から太陽光を捉える両面受光型太陽電池モジュールは、従来の片面受光型太陽電池パネルと比較して、より高いエネルギー効率と性能を備えています。両面受光型モジュールの採用が拡大するにつれ、これらのモジュールの主要部品である高度な封止フィルムの需要も増加すると予想されます。

封止フィルムは、PVモジュールにおいて構造的完全性、耐久性、そして湿気、温度変動、紫外線といった環境要因からの保護という重要な役割を果たします。両面発電技術の進化に伴い、これらのモジュールの独自の設計と性能特性を支える封止フィルムの必要性が高まっています。従来の単面発電パネルとは異なり、両面発電モジュールは反射光を利用できる環境に設置されることが多く、そのため、封止フィルムは両面からのエネルギー収集に最適化されている必要があります。

両面発電モジュール用封止材技術における主要な進歩の一つは、透明性、耐久性、効率性に優れた材料の開発です。これにより、太陽電池の裏面への光透過率が向上します。この透明性に加え、耐湿性および紫外線安定性も向上し、パネル全体の発電量と寿命が向上します。

例えば、

- 2023年10月、Mibet Energyの記事によると、両面発電型太陽光発電モジュールの進歩により、パネルの前面と背面の両方から太陽光を捉えることで、発電効率が大幅に向上しました。これらの革新には、紫外線によるダメージや過酷な気象条件に耐える強化ガラスによる耐久性の向上が含まれます。また、両面発電パネルは、拡散光下での性能向上、経年劣化の抑制、単面発電パネルに比べて長期保証などの利点があり、商業施設や公益事業規模の用途に最適です。

両面発電型太陽光発電モジュールの台頭は、北米のPVモジュール封止フィルム市場にとって大きなビジネスチャンスをもたらします。透明性、耐久性、そして性能を向上させる封止技術の進歩は、太陽光発電の高効率化に対する需要の高まりと合致しています。このトレンドはイノベーションを促進し、北米を再生可能エネルギーへの移行における主要プレーヤーとして位置付けるでしょう。

抑制/挑戦

- 初期資本コストが高い

太陽光発電(PV)システムに関連する高額な初期資本コストは、依然として大きな制約となっています。太陽エネルギーの導入には、太陽光パネル、インバーター、設置費用、そして封止フィルムなど、多額の初期投資が必要であり、商業部門と住宅部門の両方において意思決定プロセスに影響を与えています。

商業施設や住宅のお客様にとって、太陽光発電システムの初期投資は大きな負担となる可能性があります。太陽光発電は長期的な節約を約束するものの、システムの購入と設置にかかる初期費用は依然として高額です。太陽電池セルを保護し、PVモジュールの寿命を延ばす封止フィルムは、太陽光発電システム全体のコストにおいて重要な要素です。これらのフィルムは高性能を確保するために不可欠ですが、そのコストはシステム全体の経済的負担に大きく影響します。住宅のお客様にとって、税額控除や還付金などの優遇措置があっても、特に資金調達や資本へのアクセスが限られているお客様にとっては、初期費用総額が法外に高額であると見なされることがよくあります。

北米のPVモジュール封止フィルム市場の展望

市場は、材質、厚さ、重量、用途、技術、最終用途に基づいてセグメント化されています。これらのセグメント間の成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

素材の種類別

- エチルビニルアセテート(EVA)

- エチルビニルアセテート(EVA)、材質別

- 透明EVA

- ホワイトEVA

- 抗PID EVA

- エチルビニルアセテート(EVA)、材質別

- 締め切り

- ポリオレフィンエラストマー(POE)

- ポリビニルブチラール(PVB)

- 熱可塑性ポリオレフィン(TPO)

- その他

厚さ別

- 0.40~0.60MM

- 0.60~0.80MM

- 0.20~0.40MM

重量別

- 400~475 G/m2

- 475 g/m2以上

- 400 G/m2以下

アプリケーション別

- 結晶シリコンPVモジュール

- 結晶シリコンPVモジュール(タイプ別)

- 多結晶モジュール

- 単結晶モジュール

- 結晶シリコンPVモジュール(タイプ別)

- 薄膜PVモジュール

テクノロジー別

- 両面PVモジュール

- 単面PVモジュール

最終用途別

- 産業用太陽光発電システム

- 住宅用太陽光発電システム

- 商用太陽光発電システム

北米PVモジュール封止フィルム市場地域分析

市場は分析され、市場規模の洞察と傾向が提供されます。市場は、材料の種類、厚さ、重量、用途、技術、および最終用途に基づいてセグメント化されています。

市場対象となる国は米国、カナダ、メキシコです。

米国は、封止フィルムの技術的進歩と革新により、市場を支配し、最も急速に成長する国になると予想されています。

レポートの国別セクションでは、市場の現在および将来の動向に影響を与える、各国の市場に影響を与える要因や国内市場における規制の変更についても説明しています。下流および上流のバリューチェーン分析、技術トレンド、ポーターのファイブフォース分析、ケーススタディなどのデータポイントは、各国の市場シナリオを予測するための指標として活用されています。

また、国別データの予測分析を提供しながら、北米ブランドの存在と入手可能性、地元および国内ブランドとの競争の激しさまたは不足により直面する課題、国内関税と貿易ルートの影響も考慮されます。

北米のPVモジュール封止フィルム市場シェア

市場競争環境は、競合他社の詳細を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、北米でのプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションの優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

北米のPVモジュール封止フィルム市場において、市場で活動するリーダー企業は次のとおりです。

- 3M(米国)

- 三井化学株式会社(日本)

- HBフラー社(米国)

- サイバードテクノロジーズ株式会社(中国)

- ダナポリ社(米国)

- JAソーラーテクノロジー株式会社(中国)

北米のPVモジュール封止フィルム市場の最新動向

- HBフラーは2024年9月、英国の高品質ブチルテープメーカー大手であるHSブチル・リミテッドを買収しました。この買収により、HBフラーは世界の防水テープ市場における地位を強化し、北米よりもはるかに市場規模の大きい欧州市場への進出を拡大します。また、エンジニアリング接着剤分野での成長機会も創出します。

- HBフラーは2024年5月、ファスナーのロックおよびシーリングソリューションのリーダーであるNDインダストリーズを買収しました。この買収により、自動車、エレクトロニクス、航空宇宙といった高成長分野におけるHBフラーの製品ラインナップが拡大します。NDインダストリーズのVibra-Titeブランドとプレアプリケーションコーティングの専門知識は、HBフラーのエンジニアリング接着剤事業を強化し、イノベーションと顧客ソリューションの新たな機会を創出します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 DBMRベンダーシェア分析

2.1 市場アプリケーションカバレッジグリッド

2.11 二次資料

2.12 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 PESTEL分析

4.1.1 政治的要因

4.1.2 経済的要因

4.1.3 社会的要因

4.1.4 技術的要因

4.1.5 環境要因

4.1.6 法的要因

4.1.7 結論

4.2 ポーターの5つの力

4.2.1 新規参入の脅威

4.2.2 代替品の脅威

4.2.3 サプライヤーの交渉力

4.2.4 買い手の交渉力

4.2.5 競争的なライバル関係

4.3 輸入輸出シナリオ

4.4 価格分析

4.5 生産消費分析

4.6 ベンダー選定基準

4.6.1 品質と一貫性

4.6.2 価格とコスト競争力

4.6.3 サプライチェーンの信頼性とリードタイム

4.6.4 技術的能力と専門知識

4.6.5 持続可能性とコンプライアンス

4.6.6 評判と実績

4.6.7 イノベーションと長期的なパートナーシップ

4.6.8 リスク軽減と金融の安定性

4.7 気候変動シナリオ

4.7.1 環境問題

4.7.2 業界の対応

4.7.3 政府の役割

4.7.4 アナリストの推奨事項

4.8 生産能力の概要

4.8.1 太陽エネルギーに対する市場需要

4.8.2 封止フィルム材料の技術的進歩

4.8.3 原材料の入手可能性とサプライチェーンのダイナミクス

4.8.4 規制と政策の影響

4.8.5 競争環境と主要プレーヤー

4.9 原材料の範囲

4.9.1 エチレン酢酸ビニル(EVA)

4.9.1.1 透明EVA

4.9.1.2 ホワイトEVA

4.9.1.3 アンチPID EVA

4.9.2 ポリビニルブチラール(PVB)

4.9.3 ポリオレフィンエラストマー(POE)

4.9.4 熱可塑性ポリオレフィン(TPO)

4.9.5 エネルギー効率

4.9.6 その他(イオノマーおよびシリコーン)

4.9.7 結論

4.1 サプライチェーン分析

4.10.1 概要

4.10.2 物流コストシナリオ

4.10.3 物流サービスプロバイダーの重要性

4.11 メーカーによる技術の進歩

4.11.1 先端材料化学と配合

4.11.2 光学特性と効率の向上

4.11.3 封止フィルム用新材料の開発

4.11.4 耐収縮性フィルムの高度な製造機械

4.11.5 結論

5 規制範囲

6 市場概要

6.1 ドライバー

6.1.1 再生可能エネルギーの需要増加

6.1.2 カプセル化フィルムの技術進歩と革新

6.1.3 商業・住宅部門における屋上太陽光発電の設置増加

6.1.4 太陽光発電コンポーネントのコスト低下

6.2 拘束

6.2.1 初期資本コストが高い

6.2.2 代替エネルギー源との競争

6.3 機会

6.3.1 両面太陽光モジュールの進歩

6.3.2 連邦および州レベルのインセンティブによる大規模太陽光発電プロジェクト

6.3.3 循環型経済と持続可能性への取り組み

6.4 課題

6.4.1 パフォーマンス低下の問題

6.4.2 厳格な規制と進化する安全基準

7 北米PVモジュール封止フィルム市場(材料別)

7.1 概要

7.2 エチルビニルアセテート(EVA)

7.2.1 エチルビニルアセテート(EVA)、材質別

7.3 締め切り

7.4 ポリオレフィンエラストマー(POE)

7.5 ポリビニルブチラール(PVB)

7.6 熱可塑性ポリオレフィン(TPO)

7.7 その他

8 北米PVモジュール封止フィルム市場(厚さ別)

8.1 2.1 概要

8.2 0.40-0.60MM

8.3 0.60-0.80MM

8.4 0.20-0.40MM

9 北米PVモジュール封止フィルム市場(重量ベース)

9.1 概要

9.2 400-475 G/M2

9.3 475 G/M2以上

9.4 400 G/m2以下

10 北米PVモジュール封止フィルム市場(用途別)

10.1 概要

10.2 結晶シリコンPVモジュール

10.2.1 結晶シリコンPVモジュール(タイプ別)

10.3 薄膜太陽電池モジュール

11 北米PVモジュール封止フィルム市場(技術別)

11.1 概要

11.2 両面PVモジュール

11.3 単面太陽電池モジュール

12 北米PVモジュール封止フィルム市場(最終用途別)

12.1 概要

12.2 産業用太陽光発電システム

12.3 住宅用太陽光発電システム

12.4 商業用太陽光発電システム

13 北米PVモジュール封止フィルム市場(国別)

13.1 北米

13.1.1 米国

13.1.2 カナダ

13.1.3 メキシコ

14 北米PVモジュール封止フィルム市場:企業概要

14.1 企業株式分析

15 SWOT分析

16社の企業プロフィール

16.1 3M

16.1.1 会社概要

16.1.2 収益分析

16.1.3 製品ポートフォリオ

16.1.4 最近の開発

16.2 三井化学ICTマテリア株式会社

16.2.1 会社のスナップショット

16.2.2 製品ポートフォリオ

16.2.3 最近の開発

16.3 HB フラー社

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 製品ポートフォリオ

16.3.4 最近の開発

16.4 サイバードテクノロジーズ株式会社

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 製品ポートフォリオ

16.4.4 最近の開発

16.5 ダナポリ社

16.5.1 会社のスナップショット

16.5.2 製品ポートフォリオ

16.5.3 最近の開発

16.6 JAソーラーテクノロジー株式会社

16.6.1 会社のスナップショット

16.6.2 製品ポートフォリオ

16.6.3 最近の開発

17 アンケート

関連レポート18件

表のリスト

表1 規制対象範囲

表2 北米PVモジュール封止フィルム市場(材料別、2018年~2032年)(単位:千米ドル)

表3 北米PVモジュール封止フィルム市場(材料別、2018年~2032年、トン)

表4 北米における太陽光発電モジュール封止フィルム市場におけるエチルビニルアセテート(EVA)材料別、2018年~2032年(単位:千米ドル)

表5 北米PVモジュール封止フィルム市場(厚さ別)、2018年~2032年(単位:千米ドル)

表6 北米PVモジュール封止フィルム市場(重量別)、2018年~2032年(千米ドル)

表7 北米PVモジュール封止フィルム市場(用途別)、2018年~2032年(千米ドル)

表8 北米結晶シリコンPVモジュール用PVモジュール封止フィルム市場(タイプ別)、2018年~2032年(千米ドル)

表9 北米PVモジュール封止フィルム市場(技術別)、2018年~2032年(千米ドル)

表10 北米PVモジュール封止フィルム市場、用途別、2018年~2032年(単位:千米ドル)

表11 北米PVモジュール封止フィルム市場(国別、2018年~2032年)(単位:千米ドル)

表12 北米PVモジュール封止フィルム市場(国別、2018年~2032年)(トン)

表13 米国PVモジュール封止フィルム市場(材料別)、2018年~2032年(千米ドル)

表14 米国PVモジュール封止フィルム市場(材質別)、2018年~2032年(トン)

表15:米国における太陽光発電モジュール封止フィルム市場におけるエチルビニルアセテート(EVA)の材料別市場規模、2018年~2032年(単位:千米ドル)

表16 米国PVモジュール封止フィルム市場(厚さ別)、2018年~2032年(単位:千米ドル)

表17 米国PVモジュール封止フィルム市場(重量別)、2018年~2032年(千米ドル)

表18 米国PVモジュール封止フィルム市場(用途別)、2018年~2032年(千米ドル)

表19 米国結晶シリコンPVモジュール用PVモジュール封止フィルム市場(タイプ別)、2018年~2032年(千米ドル)

表20 米国PVモジュール封止フィルム市場(技術別)、2018年~2032年(千米ドル)

表21 米国PVモジュール封止フィルム市場、用途別、2018年~2032年(単位:千米ドル)

表22 カナダのPVモジュール封止フィルム市場(材料別)、2018年~2032年(千米ドル)

表23 カナダのPVモジュール封止フィルム市場(材質別)、2018年~2032年(トン)

表24 カナダのPVモジュール封止フィルム市場におけるエチルビニルアセテート(EVA)材料別、2018年~2032年(千米ドル)

表25 カナダのPVモジュール封止フィルム市場(厚さ別)、2018年~2032年(千米ドル)

表26 カナダのPVモジュール封止フィルム市場(重量別)、2018年~2032年(千米ドル)

表27 カナダのPVモジュール封止フィルム市場、用途別、2018年~2032年(千米ドル)

表28 カナダの結晶シリコンPVモジュール用PVモジュール封止フィルム市場、タイプ別、2018年~2032年(千米ドル)

表29 カナダのPVモジュール封止フィルム市場、技術別、2018年~2032年(千米ドル)

表30 カナダのPVモジュール封止フィルム市場、用途別、2018年~2032年(単位:千米ドル)

表31 メキシコのPVモジュール封止フィルム市場(材料別)、2018年~2032年(千米ドル)

表32 メキシコのPVモジュール封止フィルム市場(材料別)、2018年~2032年(トン)

表33 メキシコのPVモジュール封止フィルム市場におけるエチルビニルアセテート(EVA)材料別、2018年~2032年(千米ドル)

表34 メキシコのPVモジュール封止フィルム市場(厚さ別)、2018年~2032年(千米ドル)

表35 メキシコのPVモジュール封止フィルム市場(重量別)、2018年~2032年(千米ドル)

表36 メキシコのPVモジュール封止フィルム市場、用途別、2018年~2032年(千米ドル)

表37 メキシコの結晶シリコンPVモジュール用PVモジュール封止フィルム市場、タイプ別、2018年~2032年(千米ドル)

表38 メキシコのPVモジュール封止フィルム市場、技術別、2018年~2032年(千米ドル)

表39 メキシコのPVモジュール封止フィルム市場、用途別、2018年~2032年(千米ドル)

図表一覧

図1 北米のPVモジュール封止フィルム市場

図2 北米PVモジュール封止フィルム市場:データ三角測量

図3 北米PVモジュール封止フィルム市場:DROC分析

図4 北米PVモジュール封止フィルム市場:地域別市場分析と国別市場分析

図5 北米PVモジュール封止フィルム市場:企業調査分析

図6 北米PVモジュール封止フィルム市場:多変量モデリング

図7 北米PVモジュール封止フィルム市場:インタビュー人口統計

図8 北米PVモジュール封止フィルム市場:DBMR市場ポジショングリッド

図9 北米PVモジュール封止フィルム市場:ベンダーシェア分析

図10 北米PVモジュール封止フィルム市場:アプリケーションカバレッジグリッド

図11 北米PVモジュール封止フィルム市場:セグメンテーション

図12 北米PVモジュール封止フィルム市場は6つのセグメントに分かれており、材質別に分類されている(2024年)

図13 エグゼクティブサマリー

図14 戦略的意思決定

図15 再生可能エネルギーの需要増加が予測期間における北米のPVモジュール封止フィルム市場を牽引すると予想される

図16 エチルビニルアセテート(EVA)セグメントは、2025年と2032年に北米のPVモジュール封止フィルム市場で最大のシェアを占めると予想されています。

図17 PESTEL分析

図18 ポーターの5つの力

図19 輸入輸出シナリオ(千米ドル)

図20 北米PVモジュール封止フィルム市場、2023-2032年、平均販売価格(USD/KG)

図21 生産消費分析

図22 ベンダー選択基準

図23 世界のLIDAR市場の推進要因、制約要因、機会、課題

図24 北米PVモジュール封止フィルム市場:材料タイプ別、2024年

図25 北米PVモジュール封止フィルム市場:厚さ別、2024年

図26 北米PVモジュール封止フィルム市場:重量別、2024年

図27 北米PVモジュール封止フィルム市場:用途別、2024年

図28 北米PVモジュール封止フィルム市場:技術別、2024年

図29 北米PVモジュール封止フィルム市場:最終用途別、2024年

図30 北米PVモジュール封止フィルム市場:スナップショット(2024年)

図31 北米PVモジュール封止フィルム市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。