北米シリコンアノード材料バッテリー市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

136.88 Billion

USD

3,053.50 Billion

2024

2032

USD

136.88 Billion

USD

3,053.50 Billion

2024

2032

| 2025 –2032 | |

| USD 136.88 Billion | |

| USD 3,053.50 Billion | |

| % | |

|

北米シリコン陽極材電池市場:原材料別(シリコン化合物およびシリコン同位体)、電池用途別(純陽極シリコン電池およびSiliconX電池)、エンドユーザー別(自動車、電子機器、エネルギー・電力、その他)、容量別(0~3,000 mAh、3,000~10,000 mAh、10,000~60,000 mAh、60,000 mAh以上) - 2032年までの業界動向と予測

シリコン負極材電池市場規模

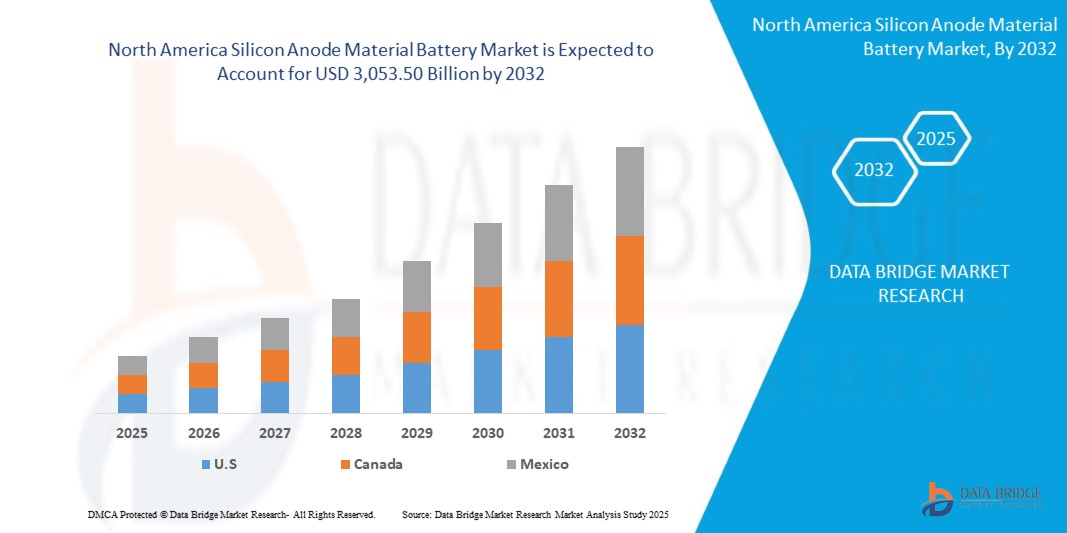

- 北米のシリコンアノード材料電池市場規模は2024年に1,368.8億米ドルと評価され、予測期間中に47.42%のCAGRで成長し、2032年までに3,0535億米ドル に達すると予想されています。

- この急激な成長は、電気自動車 (EV)、民生用電子機器、再生可能エネルギー貯蔵システムにおける高エネルギー密度バッテリーの需要の急増と、バッテリーの性能と充電速度を向上させるシリコンアノード技術の進歩によって推進されています。

- 米国はEVインフラへの多額の投資、インフレ抑制法などの政府のインセンティブ、バッテリーの研究開発(R&D)への重点的な取り組みにより、2024年には市場シェアの80.09%以上を占め、この地域を支配しています。

シリコンアノード材料電池市場分析

- シリコンアノード電池は、従来のグラファイトアノードをシリコンで代替または補完する次世代リチウムイオン電池技術です。理論容量は最大10倍(グラファイトアノードの372mAh/gに対して4,200mAh/g)に達します。これにより、より高いエネルギー密度、より速い充電、そしてより長いバッテリー寿命が実現し、EV、スマートフォン、ウェアラブル機器、そしてグリッドストレージなどに最適です。

- EVの急速な普及と、クリーンエネルギーを推進する政府の政策によって市場は牽引されています。北米のEV販売台数は2023年には110万台に達する見込みです。また、政府のクリーンエネルギー推進政策も市場を牽引しています。米国のインフレ抑制法とEV税額控除はバッテリー製造への投資を促し、Sila NanotechnologiesやAmprius Technologiesといった企業がイノベーションを牽引しています。

- シリコン-カーボン複合材やナノ構造シリコンといった技術革新は、充電時のシリコンの体積膨張(最大300%)といった課題を解決し、サイクル寿命と安定性を向上させます。例えば、2025年4月に稼働開始予定のSila Nanotechnologiesのモーゼスレイク工場は、2026年までに年間10GWhのシリコンアノード生産を目指しています。

- 北米はバッテリー研究開発において世界をリードしており、Group14 Technologies、NanoGraf Corporation、Enovix Corporationといった米国に拠点を置くイノベーター企業の牽引により、2032年まで年平均成長率(CAGR)47%の成長が見込まれています。この地域では、持続可能なエネルギーと航空宇宙・防衛分野(ドローンや衛星など)向けの高性能バッテリーへの注力が、市場の成長をさらに加速させています。

- 自動車分野がシリコンアノード用途の77.89%以上をEVに占めており、市場を牽引しています。次いで、民生用電子機器(スマートフォン、ノートパソコン)とエネルギー貯蔵システムが続いています。10,000mAhを超える容量のセグメントは、EV用長距離バッテリーの需要が高いことから、市場をリードしています。

レポートの範囲とシリコンアノード材料バッテリー市場のセグメンテーション

|

属性 |

シリコンアノード材料バッテリーの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

シリコン負極材電池市場動向

「シリコンアノード技術の進歩とEVバッテリーのイノベーション」

- 重要なトレンドは、体積膨張を緩和し、サイクル寿命を延ばすシリコンカーボン複合材とナノ構造シリコンアノードの開発であり、2024 年の新しいシリコンアノード製品の 60% 以上がこれらのイノベーションを特徴としています。

- シリコンアノードの性能を最適化する機械学習モデルなど、バッテリー設計へのAIの統合が急速に進んでいます。2025年には、研究者たちはランダムフォレストやニューラルネットワークなどのAIアルゴリズムを用いて容量維持率を向上させました。

- Enevate の XFC-Energy テクノロジーなどの超高速充電ソリューションが登場し、EV バッテリーを 10 分以内に 80% まで充電できるようになり、消費者の導入が促進されています。

- 低コストの水力発電を活用したシラ・ナノテクノロジーズのモーゼスレイク工場のような施設による持続可能な製造業の台頭は、北米の環境に優しい生産への重点と一致しています。

- 航空宇宙および防衛分野での採用が増加しており、シリコン陽極電池はエネルギー密度が高くサイズがコンパクトなためドローンや衛星に電力を供給しており、この分野では年平均成長率54%で成長しています。

- テスラが4680バッテリーセルにシリコン強化アノードを使用するなど、自動車メーカーとバッテリーメーカーの協力が大規模な商業化を推進しています。

シリコンアノード材料電池市場の動向

ドライバ

「EVの普及、政府のインセンティブ、そして技術革新」

- EVの普及が急増し、米国では2023年にEVの販売台数が90万台に達すると予想されており、走行距離の延長と充電の高速化を実現するシリコンアノード電池の需要が高まっています。

- 米国のインフレ抑制法やカナダのNEOバッテリーマテリアルズのウィンザー工場に対する49年間の税制優遇措置などの政府の優遇措置が、製造と研究開発を支援しています。

- ナノ構造シリコンやシリコングラフェン複合材などのシリコンアノード材料の技術的進歩により、バッテリーの性能が向上し、コストが削減され、2020年以降、生産コストは20%低下しました。

- 2024 年には米国の消費者の 40% 以上がスマート ウェアラブルを使用するなど、消費者向け電子機器の需要が高まり、コンパクトで大容量のバッテリーの必要性が高まっています。

- 米国は2030年までに1,200GWの再生可能エネルギー容量の達成を目指しており、再生可能エネルギー貯蔵の推進により、グリッドスケールシステムにおけるシリコンアノードの採用が拡大しています。

- 北米では2024年にバッテリー技術への資金が20億ドルに達するなど、研究開発への投資がシリコンアノードの商業化を加速させています。

抑制/挑戦

「容積拡大、高コスト、サプライチェーンの問題」

- 充電サイクル中のシリコンの体積膨張(最大 300%)により機械的なストレスが発生し、バッテリーの寿命が短くなるため、高度なエンジニアリング ソリューションが必要になります。

- 複雑な製造プロセスと高価なナノ構造化による高生産コストが拡張性を制限しており、シリコンアノード電池はグラファイトベースの代替品よりも 30% 高価になっています。

- 半導体不足や地政学的緊張などのサプライチェーンの混乱は原材料の入手可能性に影響を与え、2024年にはコストが15%増加するでしょう。

- 2024 年に量産市場に投入されるシリコンアノード電池はわずか 10% であり、商業的拡張性が限られているため、広範な導入が妨げられています。

- チタン酸リチウムなどの代替アノード材料との競争は、特にコストに敏感な市場において課題となります。

- EV バッテリーの厳格な安全認証を含む規制上のハードルにより、コンプライアンス コストが増加し、市場参入が遅れます。

シリコン負極材電池市場の展望

北米の住宅照明市場は、製品タイプ、コンポーネント、アプリケーション、テクノロジー、エンドユーザー、販売チャネルに基づいて分類されています。

- 原材料別

原材料に基づいて、市場はシリコン化合物とシリコン同位体に分類されます。シリコン化合物セグメントは、EVバッテリー用シリコンカーボン複合材料への幅広い利用により、2024年には70%という圧倒的な収益シェアで市場を席巻しました。

シリコン同位体セグメントは、高性能電子機器での使用に支えられ、2025年から2032年にかけて50%という最速のCAGRを達成すると予想されています。

- バッテリー用途別

バッテリー用途に基づいて、市場は純粋陽極シリコンバッテリーとSiliconXバッテリーに分類されます。SiliconXバッテリーセグメントは、EV向けハイブリッドシリコングラファイト設計が牽引役となり、2024年には2億6,680万米ドルに達し、市場シェアの65%を占め、最大の市場規模となりました。

純粋アノードシリコン電池セグメントは、100% シリコンアノード技術の進歩により、2025 年から 2032 年にかけて 52% という最速の CAGR を達成すると予想されています。

- エンドユーザー別

エンドユーザー別に見ると、市場は自動車、エレクトロニクス、エネルギー・電力、その他に分類されます。EVバッテリーの需要急増に牽引され、自動車分野は2024年に77.89%と最大の市場収益シェアを占めました。

エレクトロニクス分野は、スマートウェアラブルやスマートフォンの普及拡大に支えられ、2025年から2032年にかけて48%という最も高いCAGRを達成すると予想されています。

- 容量別

容量に基づいて、市場は0~3,000mAh、3,000~10,000mAh、10,000~60,000mAh、60,000mAh以上の4つに分類されます。10,000mAh超のセグメントは、EVやグリッドストレージアプリケーションにおける重要な役割を担い、2024年には60%という圧倒的な収益シェアを獲得し、市場を席巻するでしょう。

3,000~10,000 mAh セグメントは、民生用電子機器での使用に牽引され、2025 年から 2032 年にかけて最も急速な CAGR を達成すると予想されています。

シリコンアノード材料電池市場の地域分析

米国シリコンアノード材料電池市場に関する洞察

米国は、2023年に90万台が販売された堅調なEV市場と多額の研究開発投資に牽引され、2024年には3億3,650万米ドルの収益シェアで北米のシリコンアノード材料バッテリー市場をリードしました。 Sila NanotechnologiesやAmprius Technologiesなどの主要プレーヤーはイノベーションの最前線に立っており、米国防総省は、NanoGrafのポータブルバッテリー開発のための165万米ドルの契約などのプロジェクトを支援しています。 自動車分野は、シリコン強化アノードを組み込んだテスラの4680バッテリーにより、2024年に85%と最大の用途シェアを占めました。 米国は、インフレ抑制法などの政府政策やEV充電インフラへの70億米ドルの投資に後押しされ、2025年から2032年にかけて47%のCAGRで成長することが予測され、その優位性を維持すると見込まれています。

カナダのシリコンアノード材料電池市場の洞察

カナダの市場規模は、NEOバッテリーマテリアルズのウィンザー工場が牽引し、2024年には4,920万米ドルに達すると予測されています。同工場は、2026年までに年間5,000トンのシリコンアノードを生産する予定です。49年間の減税を含む政府の優遇措置も市場の成長を支えています。自動車、エネルギー・電力分野は、2023年のカナダのEV販売台数が12万台に達することを背景に、2024年には大きなシェアを占めました。カナダは、持続可能なエネルギーへの注力と米国市場への近接性を背景に、2025年から2032年にかけて年平均成長率45%を達成すると予想されています。

メキシコのシリコンアノード材料電池市場の洞察

メキシコの市場規模は、テスラなどの企業が製造施設を開設するなど、EVサプライチェーンにおけるメキシコの役割の拡大に牽引され、2024年には2,470万米ドルに達すると見込まれています。自動車分野は、米国への輸出に牽引され、2024年には70%と最大の用途シェアを占めました。メキシコは、USMCAなどの貿易協定やEV生産の増加に支えられ、2025年から2032年にかけて年平均成長率43%を達成すると予測されています。

シリコン陽極材電池市場シェア

- シリコンアノード材料バッテリー業界は、主に、以下を含む定評のある企業によって牽引されています。

- アンプリウス・テクノロジーズ(米国)

- Sila Nanotechnologies Inc. (米国)

- Group14 Technologies Inc.(米国)

- ナノグラフ・コーポレーション(米国)

- エノビックス・コーポレーション(米国)

- エネベート・コーポレーション(米国)

- カリフォルニア・リチウム・バッテリー(米国)

- ソリディオンテクノロジー社(米国)

- イオンブロックス社(米国)

- NEOバッテリーマテリアルズ株式会社(カナダ)

- ターグレイ・テクノロジー・インターナショナル(カナダ)

北米シリコン負極材電池市場の最新動向

- 2025年4月、シラナノテクノロジーズはワシントン州モーゼスレイクに最先端の製造施設の稼働を開始しました。この施設は、2026年までに年間10GWhの高性能シリコンアノード材料を生産することを戦略的に設計しています。この施設は、低コストの再生可能な水力発電を活用して、持続可能で環境に優しい生産を確保し、シラをスケーラブルで環境に配慮したバッテリー技術のリーダーとして位置付け、北米全域でのEVおよびエネルギー貯蔵ソリューションの需要の高まりに対応します。

- 2024年12月、Sionic Energyは画期的な100%シリコンアノードバッテリーを発表しました。このバッテリーは、従来のグラファイトベースのバッテリーと比較して、エネルギー密度が40%も向上しています。この革新的なバッテリーは、一部の米国電気自動車モデルに搭載されており、航続距離と性能が向上しています。これは、純粋シリコンアノード技術の商業化における重要なマイルストーンであり、EVバッテリーの性能向上におけるSionicの役割をさらに強化するものです。

- 2025年3月、サムスンSDIは、先進的なシリコンアノードを搭載した革新的な50アンペアの超高出力円筒形バッテリーを、世界有数のバッテリー展示会であるInterBattery 2025で発表しました。高性能EVアプリケーションをターゲットとしたこのバッテリーは、充電時間を20%短縮し、急速充電サイクルを実現することで、消費者の利便性を高め、競争の激しい市場における電気自動車の普及を促進します。

- パナソニック エナジーは2023年7月、シリコン負極材のリーディングサプライヤーであるネクセオンと戦略的長期契約を締結しました。この契約により、カンザス州にある同社の先進的なバッテリー製造施設向けに、高品質のシリコン負極材を安定的に供給できるようになります。この協業は2025年からEVバッテリーの性能向上を目指しており、次世代材料の統合によって電気自動車用途における優れたエネルギー密度と効率を実現するというパナソニックのコミットメントを改めて示すものです。

- NEOバッテリーマテリアルズは2024年、カナダのウィンザーに8エーカーの敷地を確保し、同社初の専用シリコンアノード製造施設を建設します。この野心的なプロジェクトは、フルフェーズ拡張により年間5,000トンの生産能力を達成することを目指しており、NEOは成長を続けるカナダのバッテリーサプライチェーンにおける主要プレーヤーとしての地位を確立し、国産の高性能アノード材料を通じて、この地域のEVおよびエネルギー貯蔵市場を支援していきます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。