北米シルク市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.93 Billion

USD

5.59 Billion

2024

2032

USD

2.93 Billion

USD

5.59 Billion

2024

2032

| 2025 –2032 | |

| USD 2.93 Billion | |

| USD 5.59 Billion | |

| % | |

|

北米シルク市場の細分化、タイプ別(マルベリーシルク、タサールシルク/ワイルドシルク、エリシルク、スパイダーシルク、ムガシルク、アナフェシルク、ファガラシルク、コアンシルク、ムール貝シルク、シーシルク、シルクシャルムーズ(シルクサテン)、シフォンシルク(クレープシフォン)、シルクデュピオン(デュピオンまたはデュピオン)、シルクガーゼ、富士シルク、シルクノイル、シルクシャンタン、シルクオーガンザ、シルクブロード、シルククレープ、羽二重シルク/羽二重シルク、シルクポンジー、その他)、製品タイプ(生糸、シルク糸、その他)、重量(軽量、中重量、重量)、プライ別(2プライ、3プライ、4プライ、その他)、原産国(日本シルク、インドシルク、タイシルクなど)、素材別(ピュアシルク、スタンダードシルク、ブレンドシルク)、生産プロセス別(繭生産、繰り糸、投げ、織り、染色、 (その他)、エンドユーザー(繊維、化粧品、医療など)、流通チャネル(オフライン、オンライン) - 2032年までの業界動向と予測

シルク市場規模

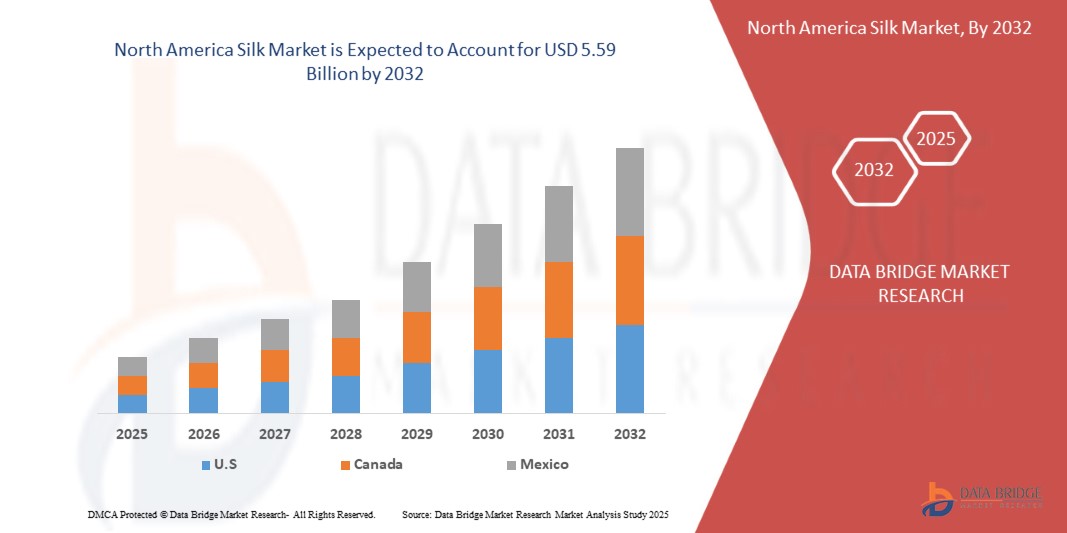

- 北米のシルク市場は2024年に29億3000万米ドルと評価され、予測期間中に8.5%のCAGRで成長し、2032年には55億9000万米ドルに達すると予想されています。

- 市場の成長は、ピースシルクやオーガニックシルクなど、持続可能で倫理的に調達されたシルクに対する消費者の嗜好の高まりによって主に促進されている。

- この成長は、特に中国やインドといった主要生産国における国内絹織物生産に対する政府の強力な支援といった要因によって牽引されています。補助金、研究開発プログラム、インフラ投資によって絹織物の品質と生産量が向上し、それが世界的な衣料品、化粧品、医療分野からの需要の高まりを支えています。

シルク市場分析

- 北米のシルク市場は、持続可能性への関心が高まる中、天然素材、高級素材、そして生分解性素材への需要の高まりに牽引され、着実な成長を遂げています。消費者は、その上質な質感、低アレルギー性、そして生分解性から、特に衣料品、家庭用家具、パーソナルケア製品においてシルクを選ぶ傾向が高まっています。米国やカナダといった主要市場は、世界の供給とイノベーションに影響を与え続ける一方で、発展途上国は政府の支援や農村部への雇用促進プログラムによって生産能力を拡大しています。

- シルクは、ファッション、化粧品、医療用途など、様々な分野で広く利用されています。アパレル業界では、その光沢と快適性から、高級衣料、ブライダルウェア、フォーマルウェアの素材として好まれています。繊維以外にも、シルクフィブロインとセリシンはスキンケア、創傷治癒、縫合糸やスキャフォールドといったバイオメディカルイノベーションにも活用されています。伝統的な用途と現代的な用途の両方に適応するシルクの優れた適応性は、ますます多様化し、価値志向が強まる繊維市場において、その市場における重要性を支えています。

- 米国は、確立された養蚕インフラ、豊富な桑の栽培、そして繭の生産から絹製品の完成品までをカバーする統合バリューチェーンにより、主に北米の絹市場を支配した。

- 米国は、持続可能な養蚕慣行への継続的な投資、絹加工の技術的進歩、高級繊維や環境に優しい繊維に対する国内需要の増加に支えられ、北米の絹市場で最も高いCAGRを記録すると予想されています。

- マルベリーシルクは、その優れた繊維品質、柔らかさ、光沢、そして高級テキスタイルへの幅広い使用により、2024年の世界のシルク市場を席巻しました。最も商業的に栽培・加工されているシルクの種類であり、安定した供給とファッション、ホームデコレーション、化粧品など幅広い用途への適応性から、世界中で好まれています。

レポートの範囲とアルファメチルスチレン市場のセグメンテーション

|

属性 |

シルクキーマーケットインサイト |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

シルク市場の動向

「国内の絹生産部門に対する政府の強力な支援」

- インドや中国などの主要な絹生産国では政府の強力な支援が継続しており、特に農村部の雇用と輸出への貢献といった養蚕の社会経済的影響が認識されたことで、世界の絹市場は大きな成長を遂げている。

- 補助金、研究開発プログラム、技術研修、国家絹織委員会などの戦略的介入により、生産品質、疾病管理、市場への接続性が向上し、より回復力があり効率的な絹のサプライチェーンが実現しています。

- 2025年4月、インドのシルクサマグラ2計画は、インフラの強化、カイコの種子と栽培資材の供給増加、カルナタカ州での42台の自動繰糸機の設置などの技術向上を通じて統合開発を支援し、競争力と市場アクセスを向上させました。

- 2025年4月のFibre2Fashionによると、桑絹は依然として主要な品種であり、2024年4月から12月までの23,131トンでインドの生産量の75%以上を占め、タサール(1,079トン)、エリ(6,217トン)、ムガ(187トン)も多様な生産基盤に貢献している。

シルク市場の動向

ドライバ

「持続可能で環境に優しい製品に対する消費者の嗜好の高まり」

- 環境意識の高い消費者行動が主流になるにつれ、持続可能で環境に優しい製品への強い嗜好によって世界のシルク市場は大きな成長を遂げており、天然、生分解性、倫理的に調達された素材への需要の増加が世界中の購買決定に影響を与えています。

- この変化は、消費者の優先順位のより広範な変化を反映しており、製品の選択は品質と美観だけでなく、環境への影響と倫理的な調達の総合的な評価によって導かれ、シルクのような天然繊維は今日の責任ある買い手にとって特に魅力的になっています。

- 2025年5月、テキスタイル・サウス・アジアは、インドの消費者がシルクのような生分解性で天然の繊維を好む傾向が強まっていると報告した。環境負荷が低く、自然に分解されることが、需要増加の主要因として挙げられている。

- グリーンネットワークアジアの2025年6月の記事は、ファッション業界における環境被害の軽減における環境に優しい繊維の役割を強調し、シルクを廃棄物削減と責任ある調達の目標に沿った自然で持続可能な選択肢として暗黙的に支持している。

- 2025年5月、アヌプレナ氏は、持続可能なシルクの需要が倫理的な懸念と環境意識によってどのように促進されているかを強調し、「ピースシルク」のようなイノベーションの台頭や、高級ファッションブランドによる持続可能なシルクの採用の増加を指摘し、環境に配慮した生産方法への投資とイノベーションを推進していると述べた。

抑制/挑戦

「合成繊維との競争」

- 世界のシルク(TSP)市場における顕著な制約は、大豆のアレルギー性です。TSPは栄養面と機能面で優れた利点があるにもかかわらず、消費者の受け入れを依然として制限しています。大豆は世界的に上位8位の食物アレルゲンにランクされており、特に乳幼児では、少量の摂取でも軽度から重度のアナフィラキシーに至るまで、アレルギー反応を引き起こす可能性があります。このリスクは多くの消費者の購買意欲を削ぎ、大衆市場への訴求力を目指すメーカーの製品開発を困難にしています。

- これらの課題を軽減するため、食品メーカーは、一般的にアレルギー性が低いとされるエンドウ豆、米、ひよこ豆などの植物性タンパク質の代替品をますます模索しています。これらの代替品は「アレルゲンフリー」や「クリーンラベル」として位置付けられることが多く、健康志向や敏感な消費者にアピールすると同時に、ブランドがより幅広く包括的な市場セグメントに参入することを可能にします。

- 特に大豆に関して、明確なアレルゲン表示を義務付ける厳格な規制枠組みは、消費者の意思決定にさらなる影響を与えます。こうした透明性は食品の安全性を高める一方で、アレルゲンリスクへの意識の高まりにより、潜在的な購入者がTSPのような大豆由来製品を選ぶことを躊躇する可能性もあります。こうした規制環境は、大豆由来の原料を、よりアレルゲンフリーの選択肢と比較して相対的に不利な立場に置いています。

- TSPは、手頃な価格、タンパク質含有量、そして持続可能性に優れているにもかかわらず、大豆アレルギーへの懸念から、市場への普及に大きなハードルに直面しています。科学の進歩によって大豆のアレルギー特性が低減されるまで、この制約は継続し、業界全体の製品戦略に影響を与えると予想されます。

- 例えば、2024年11月、エルゼビア社が発表した論文では、加工食品に隠された大豆成分によって引き起こされた食物依存性運動誘発性アナフィラキシーの症例が取り上げられ、消費者がアレルゲンを見分けることの難しさが浮き彫りになりました。同様に、2022年12月には、米国喘息・アレルギー財団が「Kids with Food Allergies(食物アレルギーを持つ子供たち)」を通じて、アレルギーのある子供は大豆を完全に避ける必要があることを強調し、小児栄養における代替成分の必要性を改めて強調しました。

- 全体的に、大豆をめぐるアレルギーの懸念はシルク市場にとって大きな制約となっており、メーカーの間で低アレルギー性の代替品への移行を促し、アレルギーフリー製品の開発における革新を推進しています。

シルク市場の展望

市場は、タイプ、形状、性質、機能、および用途に基づいて分類されています。

- タイプ別

タイプに基づいて、シルク市場は、マルベリーシルク、タサールシルク/ワイルドシルク、エリシルク、スパイダーシルク、ムガシルク、アナフェシルク、ファガラシルク、コアンシルク、ムール貝シルク、シーシルク、シルクシャルムーズ(シルクサテン)、シフォンシルク(クレープシフォン)、シルクデュピオン(デュピオンまたはデュピオン)、シルクガーゼ、フジシルク、シルクノイル、シルクシャンタン、シルクオーガンザ、シルクブロードクロス、シルククレープ、羽二重シルク/羽二重シルク、シルクポンジー、その他に分類されます。 2025年には、マルベリーシルクセグメントが45.11%の市場シェアを獲得し、市場を席巻すると予想されています。2032年には2,789,940.08米ドルに達し、2025年から2032年の予測期間において10.1%という最も高いCAGRで成長すると予想されています。これは、優れた繊維品質、安定した供給、そして高級アパレルやテキスタイルにおける幅広い用途によるものです。伝統的な織物技術と現代の製造技術の両方に適合しているため、幅広い用途でその魅力を高めています。

- 製品タイプ別

製品タイプ別に見ると、シルク市場は生糸、絹糸、その他に分類されます。2025年には、シルク織物セグメントが34.24%の市場シェアを獲得し、市場を席巻すると予想されています。2032年には2,126,009.16千米ドルに達し、2025年から2032年の予測期間において10.2%という最も高いCAGRで成長すると予想されています。

重量別

シルク市場は、重量に基づいて軽量、中量、重量の3つに分類されます。2025年には、軽量セグメントが53.14%の市場シェアで市場を席巻すると予想されています。2032年には3,028,358.65千米ドルに達し、2025年から2032年の予測期間中に8.8%という最高のCAGRで成長すると予想されています。これは、バランスの取れた構造とドレープ性が不可欠な衣料品や室内装飾品における汎用性の高さによるものです。

- プライ

シルク市場は、撚り数に基づいて、 2プライ、3プライ、4プライ、その他に分類されます 。2025年には、2プライが45.83%の市場シェアで市場を席巻すると予想されています。2プライは耐久性と洗練された仕上がりを兼ね備えており、高品質のファッション製品やフォーマルウェアに適しているため、2032年には2,652,742.37千米ドルに達し、2025年から2032年の予測期間において9.1%という最高のCAGRで成長すると予想されています。

- 原産国別

原産国別に見ると、シルク市場は日本シルク、インドシルク、タイシルク、その他に分類されます。2025年には、中国シルクが市場シェア60.79%で市場を席巻すると予想されています。2032年には3,508,207.65千米ドルに達すると予想され、2025年から2032年の予測期間において、その豊富な品種、強固な養蚕基盤、そして生産・輸出の可能性を高める政府の広範な支援に支えられ、9.0%という最高のCAGRで成長すると予想されています。

- 素材別

素材別に見ると、シルク市場はピュアシルク、スタンダードシルク、混紡シルクに分類されます。混紡シルクはさらにコットンシルク、シルクウール、アートシルクに分類されます。2025年には、ピュアシルクが市場シェア73.03%で市場を席巻すると予想されています。2032年には4,118,789.50米ドルに達すると予想され、2025年から2032年の予測期間において、手頃な価格、優れた耐久性、そして主流用途からファッション用途まで幅広い用途への普及により、8.7%という最高のCAGRで成長すると予想されています。

- 製造工程別

生産工程に基づいて、絹糸市場は繭生産、繰糸、紡糸、製織、染色、その他に分類されます。2025年には、繭生産セグメントが48.99%の市場シェアを獲得し、市場を席巻すると予想されています。2032年には2,871,285.97千米ドルに達すると予想され、2025年から2032年の予測期間中、高品質の完成繊維製品への需要の高まりと、複雑な織物デザインや質感を支える織機技術の革新に牽引され、9.3%という最高のCAGRで成長すると予想されています。

- エンドユーザー別

シルク市場は、エンドユーザー別に繊維、化粧品、医療、その他に分類されています。繊維分野は、エンドユーザー別に衣料、寝具、アクセサリーにさらに細分化されています。衣料はさらに、シャツ、フォーマル、ハイファッション衣料、パジャマ、ローブ、スーツ、サンドレスなどに細分化されています。化粧品分野には、化粧用クリーム、ローション、液体石鹸、クレンジングフォーム、シャンプー、コンディショナー、ネイルエナメルなどが含まれます。また、シルクの種類別にも細分化されており、桑絹、タサール絹、エリ絹、クモ絹などが挙げられます。医療分野では、桑絹やクモ絹など、幅広い種類のシルクが、縫合糸、創傷ケア、生体適合性インプラントなどの用途に使用されています。 2025年には、繊維セグメントが77.09%の市場シェアで市場を支配すると予想されています。高級アパレル、伝統的な衣服、持続可能なファッション製品に対する世界的な需要の高まりにより、2025年から2032年の予測期間中に8.7%という最高のCAGRで成長し、2032年までに4,353,673.81米ドルに達すると予想されています。

- 流通チャネル別

流通チャネルに基づいて、シルク市場はオフラインとオンラインの2つに区分されます。オフラインセグメントはさらに、スーパーマーケット、ハイパーマーケット、ブランドストア、その他に分類されます。2025年には、オフラインセグメントが39.25%の市場シェアで市場を席巻すると予想されています。2032年には2,105,508.47千米ドルに達し、2025年から2032年の予測期間において7.9%という最高のCAGRで成長すると予想されます。これは、特にアパレルやホームテキスタイルのプレミアム購入において、消費者がシルク生地を実際に確認することを好むためです。

シルク市場の地域分析

- 北米は、この地域に深く根付いた養蚕の伝統、熟練労働者の豊富な供給、米国、カナダ、メキシコなどの国々での桑の栽培に適した気候条件により、2024年に収益シェアの18.25%を占める。

- この地域の優位性は、特にインドと中国において、絹の養殖、製糸インフラ、そして輸出志向の生産を促進する強力な政府による取り組みによってさらに支えられており、この2国は世界の絹生産量の90%以上を占めています。伝統的な衣服における絹織物の文化的・儀式的な使用は広く普及しており、国内需要の堅調な維持にも貢献しています。

- さらに、可処分所得の増加、ファッションおよびホームテキスタイル分野の拡大、そして天然繊維や持続可能な繊維に対する消費者の嗜好の高まりにより、衣料品、寝具、パーソナルケア製品などあらゆる分野でシルクの採用が進んでいます。高度な製糸、染色、環境に優しいシルク生産技術への戦略的投資と輸出支援政策により、アジア太平洋地域は世界のシルク市場におけるリーダーシップを強化し続けています。

米国シルク市場の洞察

米国のシルク市場は、天然素材、サステナブル素材、そして高級素材への消費者需要の高まりに支えられ、2024年には北米で最大の収益シェアを占めました。国内生産量はわずかですが、米国はプレミアムファッション、インテリア、ウェルネス分野で使用される高品質のシルク生地の主要輸入国であり続けています。ピースシルクなど、環境に優しく動物実験をしていないシルク代替品の人気が高まっており、倫理的な消費者の製品選択に影響を与えています。さらに、医療、化粧品、産業用途向けのバイオエンジニアリングシルクにおけるイノベーションの進展により、米国のシルク市場は従来の衣料用途を超えて拡大しています。

カナダシルク市場の洞察

カナダのシルク市場は、伝統的なファッション、オーダーメイドのテーラリング、そしてエコラグジュアリー製品への強い消費者の関心に支えられ、ヨーロッパのシルク産業において重要な役割を果たしています。カナダのファッションブランドやテキスタイルブランドは、意識の高い消費者の需要の高まりに応えるため、ピースシルクやオーガニックシルクなど、持続可能な方法で調達され、倫理的に生産されたシルクの採用を増やしています。さらに、ブライダルウェア、フォーマルウェア、ホームデコレーションにおけるシルクの復活は、この素材の高価値な地位をさらに強化しています。シルクへのデジタルプリント技術の革新と、ブティックシルクアトリエの台頭も、市場の成長に貢献しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- フィッシャーズ・ファイナリー(米国)

- ボルトねじ(米国

- クレイグ・バイオクラフト・ラボラトリーズ社(米国)

- 呉江第一紡織株式会社(中国)

- 四川南中六和(グループ)有限公司(中国)

北米シルク市場の最新動向

- 2025年1月、LILYSILKはニューヨークに初のコンセプトストアをオープンし、小売事業の重要な拡大を図りました。この展開は、ラグジュアリーでありながらサステナブルなショッピング体験を提供することで、ブランドの認知度と顧客エンゲージメントの向上を目指しています。また、環境に配慮した取り組みも推進し、サステナビリティへのコミットメントを強化しています。

- 2025年2月、Bolt ThreadsとGoddess Maintenance Co.は、Boltのb-silkテクノロジーをバイオテクノロジーを活用した新しい美容ラインに統合するための年間400万米ドルのパートナーシップを発表しました。この提携は、2025年春にSally Beautyを通じて米国1,300以上の小売店で展開される予定で、サステナブルで科学に基づいたスキンケアにおける大きなマイルストーンとなり、クリーンビューティー市場におけるBoltの地位を強化し、リーチを拡大します。

- 2024年1月、Wensliグループは中国工業情報化部をはじめとする政府機関から、文化技術融合の国家モデル拠点として認定されました。この認定は、シルクのデザインと生産におけるWensliの革新的な人工知能(AI)活用を高く評価したものです。Wujie AIと共同開発した同社のAI駆動型デザインシステムは、50万点以上のパターンと300以上のAI画像処理アルゴリズムを擁しています。このシステムにより、最大10万点のユニークなシルクスカーフデザインの作成が可能になり、迅速なカスタマイズと効率的な生産を促進します。さらに、Wensliはプリント・染色工程での水使用を削減する環境に優しいデジタルマシンを導入し、繊維製造における環境問題への対応にも取り組んでいます。

- 2024年8月、ウェンスリーグループは杭州タワーショッピングセンターで「トレンドオリンピック:シルクスカーフの世紀」展を開催しました。この文化イベントは、シルクの芸術を通してオリンピック精神を称え、現代デザインと中国の伝統工芸技術を融合させました。ウェンスリーのブランド認知度を高め、国際文化交流を促進するとともに、テーマに沿った製品デザインにおける同社の革新性を披露し、国内外での事業拡大に貢献しました。

- 2024年10月、ボルト・プロジェクト・ホールディングスは、ビーガンシルクテクノロジープラットフォームを拡大し、フリークス・オブ・ネイチャーの日焼け止めや近日発売予定のカラーコスメなど、b-silkを使用した新製品を発売します。また、同社が2つ目の独自成分であるxl-silkのデビューも予告しています。今後さらに多くのブランドとのパートナーシップを視野に入れ、ボルトは2025年をヘアケア、スキンケア、化粧品分野におけるサステナブルで高機能な美容イノベーションの飛躍の年と位置付けています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 DBMRベンダーシェア分析

2.1 二次資料

2.11 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力の分析

4.1.1 新規参入の脅威

4.1.2 サプライヤーの交渉力

4.1.3 買い手の交渉力

4.1.4 代替品の脅威

4.1.5 社内競争

4.2 北米シルク市場の消費者行動分析

4.3 COVID-19パンデミックによる北米シルク市場への影響

5 規制範囲

6 市場概要

6.1 ドライバー

6.1.1 国内の絹生産産業に対する政府による強力な支援

6.1.2 新興市場への進出と可処分所得の増加

6.1.3 養蚕と加工における技術の進歩

6.1.4 持続可能で環境に優しい製品に対する消費者の嗜好の高まり

6.2 拘束

6.2.1 合成繊維との競争

6.2.2 国家間の貿易障壁

6.3 機会

6.3.1 非繊維用途におけるシルクの採用拡大

6.3.2 機能性繊維およびスマート繊維におけるシルクの採用

6.3.3 可処分所得の増加が家庭用家具や装飾品の需要を牽引

6.4 課題

6.4.1 高い生産コストと労働集約型の養蚕

6.4.2 カイコの気候条件と病気の発生に対する脆弱性

7 北米シルク市場(種類別)

7.1 概要

7.2 桑の実シルク

7.3 タサールシルク/ワイルドシルク

7.4 エリシルク

7.5 ムガシルク

7.6 クモの糸

7.7 アナフェシルク

7.8 ファガラシルク

7.9 コアンシルク

7.1 ムール貝の絹

7.11 シーシルク

7.12 シルクシャルムーズ (シルクサテン)

7.13 シフォンシルク(クレープシフォン)

7.14 シルクデュピオニ(デュピオニまたはデュピオン)

7.15 シルクガーゼ

7.16 フジシルク

7.17 シルクノイル

7.18 シルクシャンタン

7.19 シルクオーガンザ

7.2 シルクブロードクロス

7.21 シルククレープ

7.22 ハブタイシルク / ハブタイシルク

7.23 シルクポンジー

7.24 その他

8 北米シルク市場(製品別)

8.1 概要

8.2 シルク生地

8.3 生糸

8.4 シルク糸

8.5 シルク廃棄物

8.6 シルク混紡

8.7 脱ガム処理シルク

8.8 その他

9 北米シルク市場(重量ベース)

9.1 概要

9.2 軽量

9.3 中重量

9.4 ヘビーウェイト

10 北米シルク市場(プライ別)

10.1 概要

10.2 2プライ

10.3 4プライ

10.4 3プライ

10.5 その他

11 北米シルク市場(原産国別)

11.1 概要

11.2 中国シルク

11.3 インドシルク

11.3.1 インドシルクの種類

11.3.2 タッサ/タッサー(種類別)

11.4 ジャパンシルク

11.4.1 日本のシルク(種類別)

11.5 イランシルク

11.6 タイシルク

11.6.1 タイシルク(種類別)

11.7 その他

12 北米シルク市場(素材別)

12.1 概要

12.2 ピュアシルク

12.3 ブレンドシルク

12.3.1 混紡シルク(種類別)

12.4 スタンダードシルク

13 北米シルク市場(生産工程別)

13.1 概要

13.2 繭の生産

13.3 巻き取り

13.4 織り

13.5 染色

13.6 投げる

13.7 その他

14 北米シルク市場(最終消費者別)

14.1 概要

14.2 繊維

14.2.1 繊維(用途別)

14.2.2 衣類(種類別)

14.2.3 繊維(種類別)

14.3 医療

14.3.1 医療(種類別)

14.4 その他

14.4.1 その他(種類別)

15 北米シルク市場(流通経路別)

15.1 概要

15.2 オフライン

15.2.1 オフライン(タイプ別)

15.3 オンライン

16 北米シルク市場(地域別)

16.1 北米

16.1.1 米国

16.1.2 カナダ

16.1.3 メキシコ

17 北米シルク市場:企業の状況

17.1 企業シェア分析:グローバル

18 SWOT分析

19社の企業プロフィール

19.1 スターリングシルクミルズ株式会社

19.1.1 会社概要

19.1.2 企業株式分析

19.1.3 製品ポートフォリオ

19.1.4 最近の更新

19.2 ウェンスリ

19.2.1 会社のスナップショット

19.2.2 収益分析

19.2.3 企業株式分析

19.2.4 製品ポートフォリオ

19.2.5 最近の開発/ニュース

19.3 盛昆シルク製造株式会社

19.3.1 会社のスナップショット

19.3.2 企業株式分析

19.3.3 製品ポートフォリオ

19.3.4 最近の更新

19.4 ボルトのねじ

19.4.1 会社のスナップショット

19.4.2 収益分析

19.4.3 企業株式分析

19.4.4 製品ポートフォリオ

19.4.5 最近の開発

19.5 リリーシルク

19.5.1 会社のスナップショット

19.5.2 企業株式分析

19.5.3 製品ポートフォリオ

19.5.4 最近の開発/ニュース

19.6 アラシャンのカシミアとシルク

19.6.1 会社のスナップショット

19.6.2 製品ポートフォリオ

19.6.3 最近の開発/ニュース

19.7 アムシルク社

19.7.1 会社のスナップショット

19.7.2 製品ポートフォリオ

19.7.3 最近の開発

19.8 安徽シルク株式会社

19.8.1 会社のスナップショット

19.8.2 製品ポートフォリオ

19.8.3 最近の開発

19.9 アランヤーン

19.9.1 会社のスナップショット

19.9.2 製品ポートフォリオ

19.9.3 最近の開発/ニュース

19.1 中国シルクグループ株式会社

19.10.1 会社概要

19.10.2 製品ポートフォリオ

19.10.3 最近の更新

19.11 エリス ノースアメリカ LLP

19.11.1 会社概要

19.11.2 製品ポートフォリオ

19.11.3 最近の動向/ニュース

19.12 フィッシャーズ・ファインリー

19.12.1 会社概要

19.12.2 製品ポートフォリオ

19.12.3 最近の開発

19.13 ガリマシルク。

19.13.1 会社概要

19.13.2 製品ポートフォリオ

19.13.3 最近の開発/ニュース

19.14 金城江新興シルク有限公司

19.14.1 会社概要

19.14.2 製品ポートフォリオ

19.14.3 最近の開発/ニュース

19.15 クレイグ・バイオクラフト・ラボラトリーズ社

19.15.1 会社概要

19.15.2 製品ポートフォリオ

19.15.3 最近の開発

19.16 M. ジジュ製糸場

19.16.1 会社概要

19.16.2 製品ポートフォリオ

19.16.3 最近の動向/ニュース

19.17 NISHA SILK 輸出。

19.17.1 会社概要

19.17.2 製品ポートフォリオ

19.17.3 最近の動向/ニュース

19.18 オリエントグループ

19.18.1 会社概要

19.18.2 製品ポートフォリオ

19.18.3 最近の開発

19.19 プラタムシルク

19.19.1 会社概要

19.19.2 製品ポートフォリオ

19.19.3 最近の開発/ニュース

19.2 四川南中六合(グループ)有限公司

19.20.1 会社概要

19.20.2 製品ポートフォリオ

19.20.3 最近の開発

19.21 スパイバーテクノロジーズ

19.21.1 会社概要

19.21.2 製品ポートフォリオ

19.21.3 最近の開発

19.22 ウンナティシルク

19.22.1 会社概要

19.22.2 製品ポートフォリオ

19.22.3 最近の開発/ニュース

19.23 呉江第一紡織株式会社

19.23.1 会社概要

19.23.2 製品ポートフォリオ

19.23.3 最近の開発

19.24 浙江嘉新シルク株式会社

19.24.1 会社概要

19.24.2 製品ポートフォリオ

19.24.3 最近の開発

20 アンケート

関連レポート21件

表のリスト

表1 規制対象範囲

表2 北米シルク市場(種類別)、2018年~2032年(千米ドル)

表3 北米シルク市場(種類別、2018年~2032年)(千メートル)

表4 北米シルク市場における地域別桑絹(2018年~2032年)(単位:千米ドル)

表5 北米のタサールシルク/野生シルクのシルク市場(地域別、2018年~2032年)(単位:千米ドル)

表6 北米のERIシルク市場(地域別)、2018年~2032年(千米ドル)

表7 北米ムガシルク市場における地域別シルク市場、2018年~2032年(千米ドル)

表8 北米のクモ糸市場における地域別売上高、2018年~2032年(単位:千米ドル)

表9 北米のアナフェシルク市場における地域別シルク市場、2018年~2032年(千米ドル)

表10 北米ファガラシルク市場における地域別シルク市場、2018年~2032年(千米ドル)

表11 北米の絹市場における地域別コアンシルク、2018年~2032年(千米ドル)

表12 北米ムール貝シルク市場(地域別)、2018年~2032年(千米ドル)

表13 北米の海絹市場における地域別シルク市場、2018年~2032年(千米ドル)

表14 北米シルクシャルムーズ(シルクサテン)市場における地域別、2018年~2032年(単位:千米ドル)

表15 北米のシフォンシルク(クレープシフォン)シルク市場、地域別、2018年~2032年(千米ドル)

表16 北米シルクデュピオニ(デュピオニまたはデュピオン)シルク市場における地域別、2018年~2032年(単位:千米ドル)

表17 北米シルクガーゼ市場(地域別)、2018年~2032年(千米ドル)

表18 北米のフジシルク市場における地域別シルク市場、2018年~2032年(単位:千米ドル)

表19 北米シルク市場における絹糸需要、地域別、2018年~2032年(千米ドル)

表20 北米シルクシャンタン市場における地域別シルク市場、2018年~2032年(単位:千米ドル)

表21 北米シルク市場におけるシルクオーガンザ、地域別、2018年~2032年(千米ドル)

表22 北米シルクブロードクロス市場(地域別)、2018年~2032年(千米ドル)

表23 北米シルククレープ市場(地域別)、2018年~2032年(千米ドル)

表24 北米ハブタイシルク/シルク市場におけるハブタイシルク、地域別、2018年~2032年(千米ドル)

表25 北米シルク紬市場における地域別シルク市場、2018年~2032年(単位:千米ドル)

表26 北米の絹織物市場におけるその他の地域別、2018年~2032年(千米ドル)

表27 北米シルク市場(製品タイプ別)、2018年~2032年(千米ドル)

表28 北米シルク市場における地域別シルク生地、2018年~2032年(千米ドル)

表29 北米の絹市場における生糸、地域別、2018年~2032年(千米ドル)

表30 北米シルク市場における地域別シルク糸、2018年~2032年(単位:千米ドル)

表31 北米シルク市場におけるシルク廃棄物、地域別、2018年~2032年(千米ドル)

表32 北米シルク市場におけるシルク混紡、地域別、2018年~2032年(単位:千米ドル)

表33 北米シルク市場における脱ガムシルク、地域別、2018年~2032年(千米ドル)

表34 北米の絹織物市場におけるその他の地域別、2018年~2032年(千米ドル)

表35 北米シルク市場(重量別)、2018年~2032年(千米ドル)

表36 北米軽量シルク市場(地域別)、2018年~2032年(千米ドル)

表37 北米中量級絹市場(地域別)、2018年~2032年(千米ドル)

表38 北米の絹市場における主要国、地域別、2018年~2032年(単位:千米ドル)

表39 北米シルク市場(プライ別)、2018年~2032年(千米ドル)

表40 北米2プライシルク市場(地域別)、2018年~2032年(米ドル)

表41 北米4プライシルク市場(地域別)、2018年~2032年(米ドル)

表42 北米3プライシルク市場(地域別)、2018年~2032年(米ドル)

表43 北米の絹市場におけるその他の地域別市場、2018年~2032年(米ドル)

表44 北米シルク市場(原産国別)、2018年~2032年(千米ドル)

表45 北米 中国 シルク市場(地域別)、2018年~2032年(千米ドル)

表46 北米のインド産シルク市場における地域別シルク市場、2018年~2032年(千米ドル)

表47 北米インディアンシルクのシルク市場(種類別)、2018年~2032年(千米ドル)

表48 北米の絹糸市場におけるタッサ/タッサル(種類別)、2018年~2032年(千米ドル)

表49 北米 日本 シルク市場(地域別)、2018年~2032年(千米ドル)

表50 北米における日本産シルクの絹市場(種類別)、2018年~2032年(千米ドル)

表51 北米 イラン シルク市場における地域別シルク、2018年~2032年(千米ドル)

表52 北米タイシルク市場(地域別)、2018年~2032年(千米ドル)

表53 北米タイ産シルク市場(種類別)、2018年~2032年(千米ドル)

表54 北米の絹織物市場におけるその他の地域別、2018年~2032年(千米ドル)

表55 北米シルク市場(素材別)、2018年~2032年(千米ドル)

表56 北米のシルク市場における純シルク、地域別、2018年~2032年(千米ドル)

表57 北米シルク市場における混紡シルク、地域別、2018年~2032年(千米ドル)

表58 北米シルク市場における混紡シルク(種類別)、2018年~2032年(千米ドル)

表59 北米標準シルク市場(地域別)、2018年~2032年(千米ドル)

表60 北米シルク市場(生産工程別)、2018年~2032年(単位:千米ドル)

表61 北米の絹市場における繭生産量(地域別)、2018年~2032年(千米ドル)

表62 北米の絹市場規模(地域別、2018年~2032年)(単位:千米ドル)

表63 北米シルク織物市場(地域別)、2018年~2032年(千米ドル)

表64 北米シルク染色市場(地域別)、2018年~2032年(千米ドル)

表65 北米地域別絹糸市場 2018年~2032年(単位:千米ドル)

表66 北米の絹織物市場におけるその他の地域別、2018年~2032年(千米ドル)

表67 北米シルク市場(最終用途別)、2018年~2032年(千米ドル)

表68 北米シルク繊維市場(地域別)、2018年~2032年(千米ドル)

表69 北米シルク繊維市場(種類別)、2018年~2032年(千米ドル)

表70 北米シルク衣料市場(タイプ別)、2018年~2032年(千米ドル)

表71 北米シルク繊維市場(種類別)、2018年~2032年(千米ドル)

表72 北米シルク繊維市場(地域別)、2018年~2032年(千米ドル)

表73 北米医療用シルク市場(種類別)、2018年~2032年(千米ドル)

表74 北米の絹織物市場におけるその他の地域別、2018年~2032年(千米ドル)

表75 北米シルク市場におけるその他(種類別)、2018年~2032年(千米ドル)

表76 北米シルク市場(流通チャネル別)、2018年~2032年(千米ドル)

表77 北米オフラインシルク市場(地域別)、2018年~2032年(千米ドル)

表78 北米オフラインシルク市場(種類別)、2018年~2032年(千米ドル)

表79 北米のオンラインシルク市場(地域別)、2018年~2032年(千米ドル)

表80 北米シルク市場(国別)、2018年~2032年(千米ドル)

表81 北米シルク市場(国別)、2018年~2032年(千メートル)

表82 北米シルク市場(種類別)、2018年~2032年(千米ドル)

表83 北米シルク市場(種類別)、2018年~2032年(千メートル)

表84 北米シルク市場(製品タイプ別)、2018年~2032年(千米ドル)

表85 北米シルク市場(重量別)、2018年~2032年(千米ドル)

表86 北米シルク市場(プライ別)、2018年~2032年(千米ドル)

表87 北米シルク市場(原産国別)、2018年~2032年(千米ドル)

表88 北米のインド産シルク シルク市場の種類別、2018年~2032年(千米ドル)

表89 北米の絹糸市場におけるタッサ/タッサル(種類別)、2018年~2032年(千米ドル)

表90 北米における日本産シルクの絹市場(種類別)、2018年~2032年(千米ドル)

表91 北米タイ産シルク市場(種類別)、2018年~2032年(千米ドル)

表92 北米シルク市場(素材別)、2018年~2032年(千米ドル)

表93 北米シルク市場における混紡シルク(種類別)、2018年~2032年(千米ドル)

表94 北米シルク市場(生産工程別)、2018年~2032年(千米ドル)

表95 北米シルク市場(最終用途別)、2018年~2032年(千米ドル)

表96 北米シルク繊維市場(最終用途別)、2018年~2032年(千米ドル)

表97 北米シルク衣料市場(タイプ別)、2018年~2032年(千米ドル)

表98 北米シルク繊維市場(種類別)、2018年~2032年(千米ドル)

表99 北米医療用シルク市場(種類別)、2018年~2032年(千米ドル)

表100 北米シルク市場におけるその他(種類別)、2018年~2032年(千米ドル)

表101 北米シルク市場(流通チャネル別)、2018年~2032年(千米ドル)

表102 北米オフラインシルク市場(種類別)、2018年~2032年(千米ドル)

表103 米国シルク市場(種類別)、2018年~2032年(千米ドル)

表104 米国絹市場(種類別)、2018年~2032年(千メートル)

表105 米国シルク市場(製品タイプ別)、2018年~2032年(千米ドル)

表106 米国絹市場(重量別)、2018年~2032年(千米ドル)

表107 米国シルク市場(プライ別)、2018年~2032年(千米ドル)

表108 米国絹市場(原産国別)、2018年~2032年(千米ドル)

表109 シルク市場における米国産インド産シルクの種類別、2018年~2032年(単位:千米ドル)

表110 米国絹市場におけるタッサ/タッサーの種類別、2018年~2032年(千米ドル)

表111 米国産シルクと日本産シルクの絹市場、種類別、2018年~2032年(千米ドル)

表112 シルク市場における米国産タイ産シルクの種類別、2018年~2032年(単位:千米ドル)

表113 米国シルク市場(素材別)、2018年~2032年(千米ドル)

表114 米国シルク市場における混紡シルクの種類別、2018年~2032年(単位:千米ドル)

表115 米国絹市場、生産工程別、2018年~2032年(千米ドル)

表116 米国絹市場(最終需要者別)、2018年~2032年(千米ドル)

表117 米国シルク繊維市場(最終用途別)、2018年~2032年(千米ドル)

表118 米国シルク衣料市場(種類別)、2018年~2032年(千米ドル)

表119 米国シルク繊維市場(種類別)、2018年~2032年(千米ドル)

表120 米国医療用シルク市場(種類別)、2018年~2032年(千米ドル)

表121 米国シルク市場におけるその他企業(タイプ別)、2018年~2032年(千米ドル)

表122 米国絹市場、流通経路別、2018年~2032年(千米ドル)

表123 米国のオフラインシルク市場(種類別)、2018年~2032年(千米ドル)

表124 カナダシルク市場(種類別)、2018年~2032年(千米ドル)

表125 カナダシルク市場(種類別)、2018年~2032年(千メートル)

表126 カナダシルク市場(製品タイプ別)、2018年~2032年(千米ドル)

表127 カナダシルク市場(重量別)、2018年~2032年(千米ドル)

表128 カナダシルク市場(プライ別)、2018年~2032年(千米ドル)

表129 カナダシルク市場(原産国別)、2018年~2032年(千米ドル)

表130 カナダ産インド産シルク シルク市場における種類別、2018年~2032年(千米ドル)

表131 カナダ産タッサ/タッサール絹糸市場(種類別)、2018年~2032年(千米ドル)

表132 カナダ・日本シルク市場(種類別)、2018年~2032年(千米ドル)

表133 カナダ・タイ産シルクのシルク市場(種類別)、2018年~2032年(千米ドル)

表134 カナダシルク市場(素材別)、2018年~2032年(千米ドル)

表135 カナダのシルク市場における混紡シルク、種類別、2018年~2032年(千米ドル)

表136 カナダシルク市場、生産プロセス別、2018年~2032年(千米ドル)

表137 カナダシルク市場(最終消費者別)、2018年~2032年(千米ドル)

表138 カナダのシルク繊維市場(最終用途別)、2018年~2032年(千米ドル)

表139 カナダのシルク衣料市場(種類別)、2018年~2032年(千米ドル)

表140 カナダのシルク繊維市場(種類別)、2018年~2032年(千米ドル)

表141 カナダ医療用シルク市場(種類別)、2018年~2032年(千米ドル)

表142 カナダの絹市場におけるその他(種類別)、2018年~2032年(千米ドル)

表143 カナダシルク市場(流通チャネル別)、2018年~2032年(千米ドル)

表144 カナダのオフラインシルク市場(種類別)、2018年~2032年(千米ドル)

表145 メキシコシルク市場(種類別)、2018年~2032年(千米ドル)

表146 メキシコシルク市場(種類別)、2018年~2032年(千メートル)

表147 メキシコシルク市場(製品タイプ別)、2018年~2032年(千米ドル)

表148 メキシコシルク市場(重量別)、2018年~2032年(千米ドル)

表149 メキシコシルク市場(プライ別)、2018年~2032年(千米ドル)

表150 メキシコシルク市場(原産国別)、2018年~2032年(単位:千米ドル)

表151 シルク市場におけるメキシコ産シルク、種類別、2018年~2032年(千米ドル)

表152 メキシコ絹市場におけるタッサ/タッサール(種類別)、2018年~2032年(千米ドル)

表153 メキシコ・日本シルク市場(種類別)、2018年~2032年(千米ドル)

表154 メキシコ タイシルク シルク市場の種類別、2018年~2032年(千米ドル)

表155 メキシコシルク市場(素材別)、2018年~2032年(千米ドル)

表156 メキシコのシルク市場における混紡シルク、種類別、2018年~2032年(千米ドル)

表157 メキシコシルク市場、生産プロセス別、2018年~2032年(千米ドル)

表158 メキシコシルク市場(最終需要者別)、2018年~2032年(千米ドル)

表159 メキシコのシルク繊維市場(最終用途別)、2018年~2032年(千米ドル)

表160 メキシコのシルク衣料市場(種類別)、2018年~2032年(千米ドル)

表161 メキシコのシルク繊維市場(種類別)、2018年~2032年(千米ドル)

表162 メキシコ医療用シルク市場(種類別、2018年~2032年)(単位:千米ドル)

表163 メキシコの絹市場におけるその他(種類別)、2018年~2032年(千米ドル)

表164 メキシコシルク市場(流通チャネル別)、2018年~2032年(千米ドル)

表165 メキシコのオフラインシルク市場(種類別)、2018年~2032年(千米ドル)

図表一覧

図1 北米シルク市場

図2 北米シルク市場:データ三角測量

図3 北米シルク市場:DROC分析

図4 北米シルク市場:地域市場分析

図5 北米シルク市場:企業調査分析

図6 北米シルク市場:多変量モデリング

図7 北米シルク市場:インタビュー人口統計

図8 北米シルク市場:DBMR市場ポジショングリッド

図9 北米シルク市場:ベンダーシェア分析

図10 市場最終用途カバレッジグリッド

図11 北米シルク市場:セグメンテーション

図12 アジア太平洋地域は北米のシルク市場を独占し、予測期間中に最も高いCAGRで成長すると予想されています。

図13 エグゼクティブサマリー

図14 北米シルク市場は23のセグメントに分かれている(タイプ別、2024年)

図15 戦略的意思決定

図16 国内の絹生産産業に対する政府の強力な支援が、予測期間(2025~2032年)における北米の絹市場を牽引すると予想される

図17 北米シルク市場では、2025年と2032年に桑絹セグメントが最大のシェアを占めると予想されている。

図18 予測期間中、アジア太平洋地域は北米シルク市場の中で最も急速に成長する市場である

図19 ポーターの5つの力の分析

図20 北米シルク市場の推進要因、制約要因、機会、課題

図21 北米シルク市場:タイプ別、2024年

図22 北米シルク市場:製品タイプ別、2024年

図23 北米シルク市場:重量別、2024年

図24 北米シルク市場:プライ別、2024年

図25 北米シルク市場:原産国別、2024年

図26 北米シルク市場:素材別、2024年

図27 北米シルク市場:生産工程別、2024年

図28 北米シルク市場:最終消費者別、2024年

図29 北米シルク市場:流通チャネル別、2024年

図30 北米シルク市場:スナップショット(2024年)

図31 北米シルク市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。