北米脊椎インプラント市場のセグメンテーション:製品別(融合デバイス、非融合デバイス、脊椎バイオ製剤、脊椎骨刺激装置、その他)、材料別(金属、セラミック、生体材料、ポリマー、その他)、技術別(融合、脊椎バイオ製剤、VCF、減圧、運動温存、その他)、手術タイプ別(開腹手術、低侵襲手術)、エンドユーザー別(病院、専門クリニック、脊椎センター、外傷センター、外来手術センター(ASC)、その他)、流通チャネル別(直接入札、小売販売) - 業界動向と2032年までの予測

北米脊椎インプラント市場規模

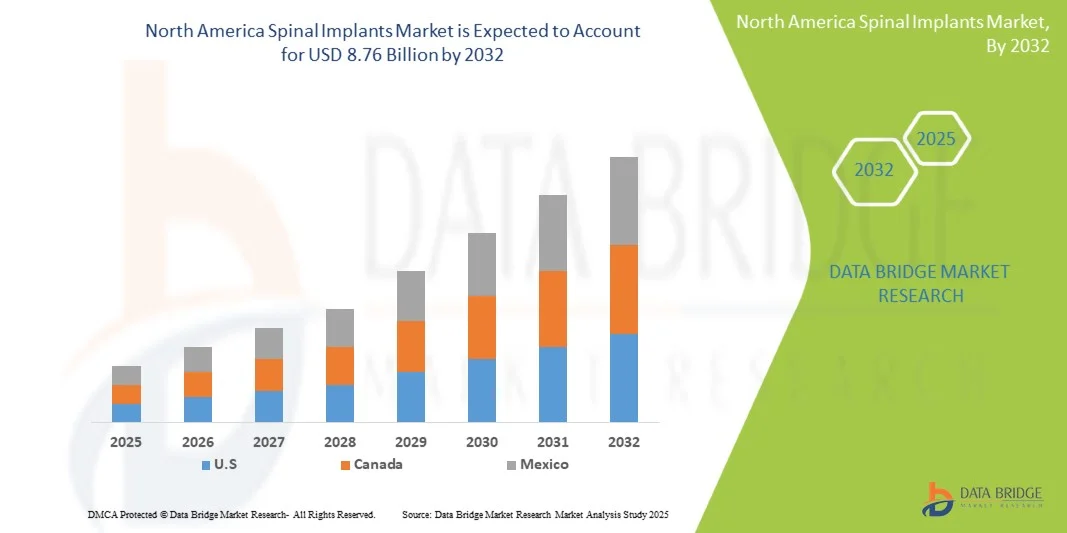

- 北米脊椎インプラント市場規模は、2024年に58億米ドルと評価され、予測期間中の年平均成長率(CAGR)5.30%で、2032年までに87億6000万米ドル に達すると予測されています。

- 市場の成長は、脊椎疾患の罹患率の上昇、整形外科手術の増加、高齢化の進展によって大きく促進されており、病院や専門クリニックにおける高度な脊椎インプラントへの需要の高まりにつながっている。

- さらに、チタンやPEEKなどのインプラント材料における技術進歩、および低侵襲手術技術の革新により、患者の治療成績が向上し、回復期間が短縮され、脊椎インプラントの普及が促進されている。

北米脊椎インプラント市場分析

- 脊椎インプラント(ロッド、ネジ、ケージ、椎体間固定器具など)は、脊椎の安定化、変形矯正、および脊椎固定術における有効性から、現代の整形外科および脳神経外科手術においてますます重要な構成要素となっている。

- 脊椎インプラントの需要増加の主な要因は、脊椎疾患の罹患率の上昇、高齢者人口の増加、インプラント材料と設計における技術進歩、そして低侵襲脊椎手術の増加である。

- 米国は、2024年に北米の脊椎インプラント市場で最大の収益シェア35%を獲得し、市場を牽引しました。これは、高度な医療インフラ、高い手術件数、主要企業の強力な存在感、そして革新的な脊椎インプラント技術の早期導入といった特徴によるものです。米国の病院や専門脊椎センターでは、複雑な脊椎再建、脊椎固定術、低侵襲手術に高度なインプラントの利用がますます増えています。

- カナダは、脊椎の健康に対する意識の高まり、医療費の増加、民間および公的医療施設における高度な脊椎手術技術の採用により、予測期間中に北米脊椎インプラント市場で最も急速に成長する国になると予想されています。

- 2024年には、開腹手術が市場を席巻し、収益シェアは56.4%に達した。この強い地位は、複雑な脊椎矯正、変形管理、外傷関連処置において開腹手術が広く用いられていることに起因する。

レポートの範囲と北米脊椎インプラント市場のセグメンテーション

|

属性 |

脊椎インプラントの主要市場動向 |

|

対象分野 |

|

|

対象国 |

北米

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加え、詳細な専門家分析、価格分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制枠組みなども含まれています。 |

北米脊椎インプラント市場の動向

「低侵襲かつ患者個々のニーズに合わせた脊椎インプラントの進歩」

- 北米の脊椎インプラント市場における顕著なトレンドは、組織損傷の軽減、入院期間の短縮、術後回復の促進を目的とした低侵襲脊椎手術の利用増加です。外科医は、脊椎インプラントをより正確に配置できる精密誘導機器やナビゲーションシステムをますます採用しています。

- 患者個々の解剖学的要件に合わせたカスタマイズされたソリューションを提供する、患者固有の3Dプリント脊椎インプラントの導入が注目を集めている。これらのインプラントは、手術結果の改善や、インプラントのずれや沈下などの合併症の軽減に役立つ。

- 例えば、ドイツとフランスの病院では、複雑な脊椎変形のために特別に設計された3Dプリント製のチタン製ケージとロッドを効果的に導入し、患者の転帰の改善と再手術率の低下を実現している。

- 研究開発の取り組みは、生体適合性を高めつつ骨の成長と長期的な安定性をサポートする生体吸収性材料および複合材料の使用にも重点が置かれています。

- ロボット支援脊椎手術システムの導入が進んでおり、これにより精度が向上し、人的ミスが減り、複雑な手術でもより良い結果が得られるようになっている。

- 患者と医療従事者の間で低侵襲手術の利点に対する認識が高まっていることが、先進的な脊椎インプラントソリューションへの需要を加速させている。

- 医療機器メーカーと病院が臨床試験や研修プログラムで提携することで、革新的な脊椎インプラントの普及が加速している。

北米脊椎インプラント市場の動向

ドライバ

「脊椎疾患の発生率増加と高齢化社会」

- 変性椎間板疾患、脊柱側弯症、脊柱管狭窄症、外傷性脊髄損傷などの脊椎疾患の罹患率の上昇は、北米脊椎インプラント市場の主要な推進要因となっている。

- ヨーロッパの高齢化社会では、骨粗鬆症や脊椎変形のリスクが高まっており、運動能力の回復、慢性疼痛の軽減、生活の質の向上を目的とした脊椎手術への需要が高まっている。

- 例えば、イタリアやスペインの病院では、脊椎固定術や減圧術の件数が増加しており、それが最新の脊椎インプラントの普及を直接的に促進している。

- インプラント設計、手術器具、ナビゲーション技術の継続的な進歩により、医療従事者は従来の方法よりも新しいインプラントシステムを採用するようになっている。

- 低侵襲手術や高度な外科手術技術を促進する政府の支援策は、ヨーロッパの医療施設全体の成長をさらに後押ししている。

- 病院や外科センターによる最先端の手術室や画像診断システムへの投資の増加は、高度な脊椎インプラントの使用を促進する。

- 患者の意識の高まりと、より迅速な回復、入院期間の短縮、術後合併症の減少への要望の高まりにより、外科医はより新しいインプラントシステムを選択するようになっている。

- 欧州諸国における脊椎手術の保険適用範囲拡大により、高度なインプラントが患者にとってより利用しやすくなり、市場の成長を促進している。

抑制/挑戦

「高コストと規制遵守上の障壁」

- 3Dプリンターで製造されたデバイスや患者固有のデバイスなど、高度な脊椎インプラントの高額な費用は、特に小規模病院や予算に制約のある施設において、その普及を制限する可能性がある。

- 欧州におけるCEマーキングや医療機器規則(MDR)への準拠といった厳格な規制要件は、製品承認期間を長期化させ、市場参入を遅らせることが多い。

- 例えば、欧州の一部の3Dプリント脊椎インプラントメーカーは、MDR評価の長期化により承認が遅れ、革新的なソリューションのタイムリーな提供に影響が出ている。

- 国によって償還方針が異なることも、導入率に影響を与える可能性がある。病院によっては、より高価な特注インプラントよりも標準的なインプラントを好む場合があるからだ。

- 高度なインプラントシステムを導入するには専門的な外科手術の知識が必要となるため、特に経験の浅い施設では、さらなる課題となる可能性がある。

- 外科医の間で、新しい低侵襲性インプラントや患者固有のインプラントに関する認識やトレーニングが限られていることが、普及率を遅らせる可能性がある。

- 高度な手術器具やナビゲーションシステム、そしてインプラント自体の導入コストは、中規模病院が最新技術を採用する際の障壁となる可能性がある。

- 新しいインプラントを用いた複雑な脊椎手術における潜在的な合併症や失敗の可能性は、長期的な臨床結果が完全に検証されるまで、慎重な導入につながる可能性がある。

北米脊椎インプラント市場の範囲

市場は、製品、材料、技術、手術の種類、エンドユーザー、および流通チャネルに基づいて区分される。

・副産物

製品別に見ると、北米脊椎インプラント市場は、融合デバイス、非融合デバイス、脊椎バイオ製剤、脊椎骨刺激装置、その他に分類されます。融合デバイスセグメントは、2024年に38.5%という最大の収益シェアを獲得し、市場を牽引しました。この優位性は、脊椎の安定化、変形の矯正、変性椎間板疾患の治療において、融合デバイスに対する臨床的な選好度が高いことに起因しています。病院や専門クリニックは、融合デバイスの有効性、長期耐久性、および様々な外科手術との互換性が実証されていることから、融合デバイスを広く利用しています。生体適合性の向上、固定システムの改良、3Dプリント部品など、インプラント設計における継続的なイノベーションは、このセグメントのリーダーシップをさらに強化しています。加えて、脊椎疾患に対する認識の高まり、整形外科および外傷治療における患者数の増加、北米における有利な償還政策も、融合デバイスの普及を後押ししています。確立された融合技術に対する医師の信頼と、低侵襲融合手術の件数の増加も、この分野の持続的な成長を支えている。

脊椎バイオ医薬品分野は、2025年から2032年にかけて年平均成長率(CAGR)9.7%と最も高い成長が見込まれています。この急速な成長は、骨の治癒促進と骨癒合の改善を目的とした再生医療の普及拡大によって支えられています。骨形成タンパク質、脱灰骨基質、その他の成長因子などのバイオ医薬品は、合併症を軽減し、より迅速な回復を促進するために脊椎インプラントに組み込まれています。研究開発への投資の増加、送達システムの技術進歩、複雑な症例におけるバイオ医薬品の利点に対する臨床医の認識の高まりが、普及を後押ししています。有利な償還政策、バイオ医薬品に対する外科医の嗜好の高まり、低侵襲手術への傾向も、この分野の急速な拡大をさらに後押ししています。

• 素材別

材料別に見ると、北米脊椎インプラント市場は金属、セラミック、生体材料、ポリマー、その他に分類されます。金属セグメントは2024年に42.1%という最大の市場収益シェアを占めました。チタンとその合金などの金属は、高い強度、耐久性、そして脊椎安定化における実績のある臨床性能により好まれています。これらの材料は、特に複雑な脊椎手術が行われる病院や専門クリニックにおいて、脊椎固定術と非固定術の両方のインプラントに広く使用されています。金属の生体適合性、耐腐食性、画像診断適合性により、多くの脊椎インプラント手術において金属が依然として最適な材料であり、安定した需要を支えています。

ポリマーは、2025年から2032年にかけて年平均成長率(CAGR)8.9%と最も速い成長が見込まれています。この成長は、椎間スペーサー、可動性維持装置、低侵襲手術用ケージへのポリマーの使用によって牽引されています。先進的なポリマー複合材料や生体吸収性材料は、応力遮蔽の低減や骨成長の促進といった利点があり、外科医の間でますます好まれるようになっています。患者個々のニーズに合わせたインプラント、設計の柔軟性、手術結果の改善に対する需要の高まりが、病院、脊椎センター、外来手術センターでの採用を促進しています。ポリマー系生体材料に関する継続的な研究開発は、より耐久性と生体適合性に優れたインプラントの開発につながり、外科医の間で低侵襲ポリマーソリューションに対する認識が高まっていることが、市場浸透を加速させています。

• テクノロジーによる

技術に基づいて、北米脊椎インプラント市場は、脊椎固定術、脊椎生物製剤、VCF、減圧術、運動温存術、その他に分類されます。脊椎固定術は、2024年に市場シェア39.8%を占め、市場を牽引しました。脊椎固定術は、脊椎の安定化、変形の矯正、変性疾患の治療において高い成功率を誇るため、広く採用されています。病院や脊椎センターは、長期的な信頼性と高度な画像診断・ナビゲーションシステムとの互換性から、脊椎固定術用デバイスに依存しています。3Dプリントインプラントや強化されたスクリューロッドシステムなどの継続的な技術革新は、普及をさらに促進しています。

可動性維持技術は、2025年から2032年にかけて年平均成長率(CAGR)9.3%と最も高い成長率を示すと予測されています。脊椎の可動性を維持する人工椎間板や動的安定化システムなどのデバイスは、若年患者や早期回復を求める患者の間でますます普及しています。インプラント設計の進歩、手術手技の改善、生体力学の維持に対する意識の高まりが、病院、専門クリニック、脊椎センターなど、あらゆる医療現場でこの分野の急速な成長を牽引しています。デバイスメーカーと医療提供者間の連携強化も臨床現場での採用拡大に貢献しており、可動性維持手術に対する有利な償還制度も市場の成長をさらに後押ししています。

・手術の種類別

手術の種類に基づくと、北米脊椎インプラント市場は、開腹手術と低侵襲手術に分類されます。2024年には、開腹手術が収益の56.4%を占め、市場を牽引しました。この優位性は、複雑な脊椎矯正、変形管理、外傷関連介入において開腹手術が広く用いられていることに起因します。開腹手術では、外科医が手術部位を直接視覚的に確認できるため、インプラントの正確な配置、脊椎アライメントの改善、最適な安定化効果が得られます。病院や専門クリニックでは、精度と制御が重要な多椎間固定術や重度の脊椎変形を伴う症例において、開腹手術が好まれることがよくあります。さらに、確立された臨床プロトコル、外科医の豊富な経験、幅広い脊椎インプラントとの互換性も、このセグメントの持続的な優位性に貢献しています。また、この分野は、充実した術後ケア体制と包括的なリハビリテーションプログラムが利用できるという利点もあり、高い患者成功率と長期的な成果を保証している。

低侵襲手術(MIS)は、2025年から2032年にかけて年平均成長率(CAGR)10.2%と最も高い成長率を示すと予測されています。この分野の成長は、外科医の専門性の向上、手術器具や画像診断技術の進歩、そして組織損傷を軽減し出血を最小限に抑える手術に対する患者の嗜好の高まりによって促進されています。MIS技術は、切開が小さく、入院期間が短く、回復期間が短く、術後の痛みが少ないため、選択的脊椎手術と複雑な脊椎手術の両方において非常に魅力的です。医療従事者の間でMISの臨床的および経済的メリットに対する認識が高まっていることに加え、ヨーロッパ諸国における有利な償還制度も、MISの普及をさらに加速させています。また、ナビゲーションシステム、ロボット支援手術、低侵襲手術用に設計された特殊なインプラントにおける継続的なイノベーションもこの分野を支えており、脊椎センターや病院におけるMISの幅広い適用を可能にしています。

•エンドユーザーによる

エンドユーザーに基づいて、北米脊椎インプラント市場は、病院、専門クリニック、脊椎センター、外傷センター、外来手術センター(ASC)、その他に分類されます。2024年には、病院が収益の48.7%を占め、市場を支配しました。この支配力は、病院が高度な手術インフラ、患者数の多さ、複雑な脊椎手術に対応できる専門手術室を利用できることに起因しています。病院は、術前評価から術後リハビリテーションまで包括的なケアを提供しており、これが幅広い脊椎インプラントの大規模な導入を支えています。経験豊富な外科医と多職種連携ケアチームの存在は、ヨーロッパにおける脊椎インプラントの主要エンドユーザーとしての病院の役割をさらに強化しています。

脊椎センターは、2025年から2032年にかけて年平均成長率(CAGR)9.5%と最も高い成長率を示すと予測されています。この急速な成長は、低侵襲手術や再生医療を含む複雑な脊椎手術に特化した専門センターの設立によって牽引されています。患者は、専門的な知識、きめ細やかなケア、そして質の高い治療結果を理由に、脊椎センターをますます好むようになっています。画像誘導ナビゲーションや患者個別のインプラントといった最先端技術の導入も、この分野の拡大を後押ししています。さらに、脊椎センターは研究機関と連携し、臨床試験に参加することが多く、高度な脊椎治療を求める患者にとって、その魅力は一層高まっています。

・流通チャネル別

流通チャネルに基づき、北米脊椎インプラント市場は直接入札と小売販売に分類されます。2024年には、直接入札が市場シェアの62.3%を占め、市場を牽引しました。このセグメントは、病院、政府の医療プログラム、大規模医療システムによる大量調達の恩恵を受け、安定した供給、有利な価格設定、効率的な物流を実現しています。また、直接入札契約はメーカーとの長期的なパートナーシップを促進し、最新のインプラント技術と包括的なサービスサポートへのアクセスを保証します。さらに、直接入札チャネルは複数の施設間で調達プロセスを標準化し、業務効率の向上と管理コストの削減に貢献します。

小売売上高は、2025年から2032年にかけて年平均成長率(CAGR)8.7%と最も高い伸びを示すと予想されています。この成長は、専門クリニック、小規模病院、外来手術センターにおける高度な脊椎インプラント、生物製剤、低侵襲手術ソリューションへの需要増加によって支えられています。小売チャネルを通じて、これらの施設はインプラントを販売代理店や製造業者から直接調達できるため、新技術やカスタマイズされたソリューションへのアクセスが迅速化されます。患者個々のニーズに合わせたインプラントの採用拡大、小規模医療機関における認知度の向上、サプライチェーンネットワークの拡大は、欧州における小売売上高の成長加速を支える重要な要因となっています。

北米脊椎インプラント市場の地域別分析

- 北米の脊椎インプラント市場は、脊椎の健康に対する意識の高まり、脊椎疾患の罹患率の増加、および高度な外科手術技術の採用により、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。

- この地域では、病院のインフラ整備や脊椎専門センターへの大規模な投資が行われており、これらのセンターでは低侵襲手術や患者個々のニーズに合わせた脊椎インプラントの利用がますます増えている。

- ナビゲーション支援手術や3Dプリントインプラントなどの技術進歩により、手術成績が向上し、回復期間が短縮され、公立・私立の医療施設全体で脊椎インプラントの普及が進んでいる。

米国・北米脊椎インプラント市場インサイト

The U.S. North America Spinal Implants Market dominated the North America Spinal Implants Market with the largest revenue share of 35% in 2024, characterized by advanced healthcare infrastructure, high surgical procedure volumes, strong presence of key industry players, and early adoption of innovative spinal implant technologies. The country’s hospitals and specialized spine centers are increasingly utilizing advanced implants for complex spinal reconstructions, fusion procedures, and minimally invasive surgeries. For instance, U.S. hospitals have successfully integrated patient-specific 3D-printed implants into spinal surgeries, enhancing surgical precision and improving patient outcomes. The U.S.’s focus on research, innovation, and sustainable medical solutions continues to drive market growth.

Canada North America Spinal Implants Market Insight

Canada North America Spinal Implants Market is expected to be the fastest-growing country in the North American North America Spinal Implants Market during the forecast period due to rising awareness of spinal health, increasing healthcare expenditure, and adoption of advanced spinal surgical techniques in both private and public healthcare facilities. Canadian hospitals and spine centers are increasingly implementing minimally invasive procedures and precision implants, such as 3D navigation systems and patient-specific solutions, to improve surgical outcomes. Government initiatives supporting healthcare infrastructure expansion and surgeon training programs are further accelerating the market growth in Canada.

North America Spinal Implants Market Share

The Spinal Implants industry is primarily led by well-established companies, including:

- Medtronic (Ireland)

- NuVasive, Inc. (U.S.)

- SeaSpine (U.S.)

- Globus Medical (U.S.)

- RTI Surgical (U.S.)

- XTANT Medical (U.S.)

- Orthofix Medical, Inc. (U.S.)

- Alphatec Holdings, Inc. (U.S.)

- Johnson & Johnson Services, Inc. (U.S.)

- Stryker (U.S.)

- Zimmer Biomet (U.S.)

- Canwell Medical Co., Ltd. (China)

Latest Developments in North America Spinal Implants Market

- In August 2024, Medtronic launched a new minimally invasive spinal implant system, enhancing surgical precision and patient recovery times. This innovation underscores Medtronic's commitment to advancing spinal care through cutting-edge technology

- In September 2025, IMPLANET entered into an exclusive distribution agreement with Tinavi Medical Technologies for the TIROBOT spine surgery system. This collaboration aims to strengthen the commercialization of robotic solutions in orthopedic surgery across Europe

- In September 2025, SMAIO signed its first major distribution agreement for its open platform KEOPS-4ME with Highridge Medical in the U.S. This partnership provides surgeons with personalized spinal realignment planning capabilities, marking a significant milestone in SMAIO's expansion

- 2025年9月、メダクタ社はQuickStitchを発表し、AGA 2025カンファレンスで固定ソリューションを拡充しました。これらの進歩は、脊椎手術における手術効率と患者の転帰を向上させることを目的としています。

- 2025年3月、ジョンソン・エンド・ジョンソン・メドテックはAAOS 2025でデジタル整形外科の新時代を披露し、脊椎を含む整形外科の専門分野全体にわたる最先端のインプラント、高度な技術、データ駆動型テクノロジーを紹介しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。