North America Sports Flooring Market Size, Share and Trends Analysis Report

Market Size in USD Billion

CAGR :

%

USD

2.35 Billion

USD

3.63 Billion

2025

2033

USD

2.35 Billion

USD

3.63 Billion

2025

2033

| 2026 –2033 | |

| USD 2.35 Billion | |

| USD 3.63 Billion | |

| % | |

|

North America Sports Flooring Market, By Product Type (Synthetic Sports Flooring, Wood Sports Flooring and Hybrid Sports Flooring), Application Environment (Indoor Applications and Outdoor Applications), Primary Sport (Gym & Fitness, Basketball and Tennis), End User (Academic Institutions, Commercial & Sports Clubs, Government & Municipal Facilities and Residential), Sales & Distribution Channel (Direct (B2B) and Indirect), Construction Activity (Renovation & Retrofit and New Construction) - Industry Trends and Forecast to 2033

North America Sports Flooring Market Size

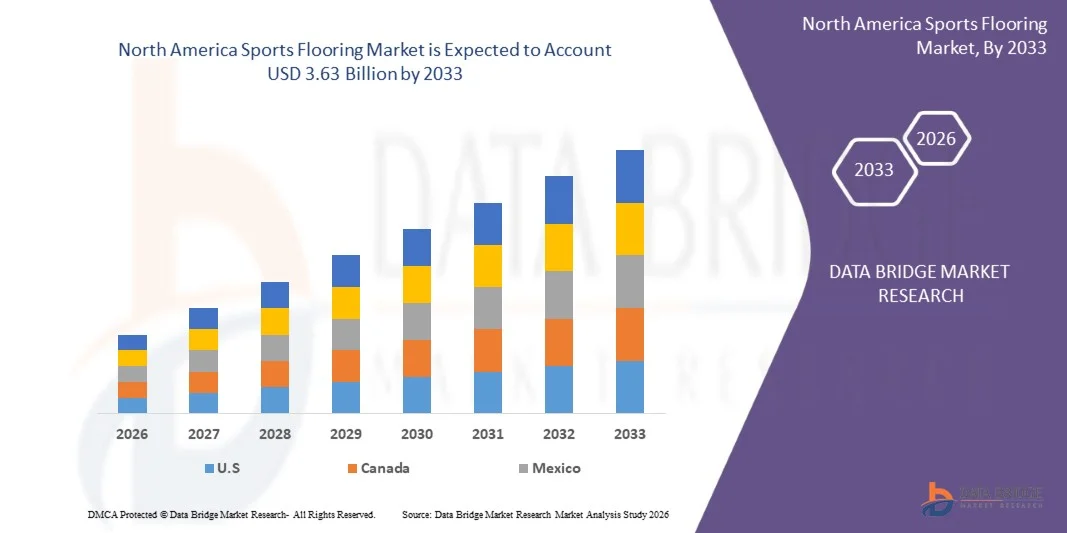

- The North America Sports Flooring Market size was valued at USD 2.35 billion in 2025 and is expected to reach USD 3.63 billion by 2033, at a CAGR of 5.6% during the forecast period 2026-2033.

- The market growth is largely driven by the increasing participation in sports and fitness activities, rising investments in sports infrastructure, gyms, health clubs, and indoor sports facilities, and growing demand for high-performance, durable, and safe sports flooring solutions across schools, stadiums, and training centers.

- Furthermore, increasing government initiatives to promote sports, expansion of multi-purpose indoor arenas, and growing focus on athlete safety, shock absorption, and surface performance are further accelerating the adoption of advanced sports flooring materials such as rubber, vinyl, polyurethane, and engineered wood across the region.

North America Sports Flooring Market Analysis

- Rising health consciousness and increasing participation in sports, fitness activities, and recreational programs are significantly driving the demand for sports flooring solutions. These flooring systems provide enhanced shock absorption, durability, and safety, aligning with the growing emphasis on injury prevention and improved athletic performance across schools, gyms, stadiums, and training facilities.

- The education, sports infrastructure, and commercial fitness sectors are key growth drivers, utilizing advanced sports flooring systems to support high-performance activities and long-term durability. Increasing investments in indoor sports complexes, gymnasiums, health clubs, and community sports centers—along with growing adoption in schools and universities—are expanding market reach and ensuring steady demand throughout the year.

- U.S. is dominated with the highest market share of 78.39% in 2025 due to increasing demand for smaller-scale installations and renovation projects is encouraging the use of distributors, dealers, and retail channels that provide easier product access, faster delivery, and a wide range of sports flooring options for commercial and community facilities

- Mexico is growing with highest CAGR of 6.1% in forecasted period 2026-2033 due to the rapid expansion of private gyms, boutique fitness studios, sports training academies, and recreational clubs across North America

- The Synthetic Sports flooring segment is expected to dominate the North America Sports Flooring Market with a 52,35% share in 2026, driven by its durability, shock absorption properties, low maintenance requirements, and ability to withstand heavy foot traffic.

Report Scope and North America Sports Flooring Market Segmentation

|

Attributes |

North America Sports Flooring Key Market Insights |

|

Segments Covered |

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

North America Sports Flooring Market Trends

“Increasing Emphasis on Athlete Safety and Performance Optimization”

- With the growing focus on athlete health, safety, and performance, sports facility operators are increasingly investing in high-quality sports flooring solutions that minimize injury risks and enhance playing conditions. Modern sports flooring systems are designed to provide optimal shock absorption, slip resistance, and surface stability, helping reduce stress on joints and muscles during high-impact activities such as basketball, volleyball, futsal, and indoor athletics.

- Advanced sports flooring materials such as polyurethane, rubber, and engineered wood are widely adopted across indoor arenas, gyms, and training centers due to their durability and performance-enhancing properties.

- These flooring systems support consistent ball bounce, traction control, and energy return, enabling athletes to perform efficiently while maintaining safety and comfort during training and competitive events.

- Additionally, increasing investments in sports infrastructure across schools, universities, community recreation centers, and professional sports facilities in North America are accelerating the adoption of certified and high-performance sports flooring systems.

- Manufacturers are also introducing innovative solutions with enhanced cushioning layers, moisture resistance, and easy maintenance features, supporting long-term durability and improved athlete performance while meeting strict safety standards set by sports governing bodies.

North America Sports Flooring Market Dynamics

Driver

“Growing Public Awareness Regarding Health, Fitness, and Active Lifestyles”

- Increasing public awareness about health, fitness, and active lifestyles is significantly driving demand for sports infrastructure and high-performance sports flooring across North America. As more individuals participate in sports, recreational activities, and fitness programs, there is a growing need for safe and durable flooring systems that can support intense physical activity while minimizing injury risks.

- Modern sports flooring technologies have evolved to provide improved shock absorption, impact resistance, and traction control. Innovations in materials such as polyurethane, rubber, vinyl, and engineered wood help enhance athlete comfort and performance while maintaining long-term durability in high-traffic sports environments such as gyms, indoor courts, training facilities, and recreational centers.

- Additionally, advancements in sports flooring design now incorporate multi-layer structures, moisture resistance, and improved surface coatings that maintain consistent performance and reduce maintenance requirements.

- Modern sports flooring systems are designed to provide optimal shock absorption, slip resistance, and surface stability, helping reduce stress on joints and muscles during high-impact activities such as basketball, volleyball, futsal, and indoor athletics.

- これらの改良により、表面の安定性、プレーヤーの安全性、エネルギーリターンが向上し、バスケットボール、バレーボール、バドミントン、室内陸上競技など、幅広いスポーツに適したものとなっています。

抑制/挑戦

「設置および調達のための初期投資額が高い」

- スポーツ用床材システムの調達と設置に必要な初期投資額の高さは、北米スポーツ用床材市場における主要な制約要因となっている。ポリウレタン、ゴム、ビニール、エンジニアードウッドなどの先進的な床材ソリューションは、特殊な材料、表面処理、設置工程のため、多額の初期費用がかかる。この経済的負担は、特に予算が限られている小規模な学校、地域スポーツセンター、地元のレクリエーション施設における導入を制限する要因となり得る。

- 材料費に加え、設置には熟練した作業員、適切な下地処理、そしてスポーツ統括団体が定める性能および安全基準への準拠が必要です。これらの要件はプロジェクト全体のコストを増加させるため、組織が多額の設備投資なしに高性能床材システムを導入することは困難です。

- さらに、メンテナンス費用や定期的な交換費用も、長期的な財政負担を増大させる要因となります。高性能スポーツフロアは、長期間にわたり衝撃吸収性、グリップ力、耐久性を維持する必要があり、安全性と性能基準を維持するためには、表面の再仕上げ、修理、またはアップグレードが必要となる場合があります。

- 予算が限られている小規模施設は特に影響を受けやすく、限られた財源のために、インフラ整備よりも運営費を優先せざるを得ない場合が多い。

- 材料費や設置費用に加えて、スポーツ統括団体が定める安全基準や性能基準を遵守し続けることも、財政的な負担をさらに増大させる。

北米スポーツ床材市場の範囲

北米スポーツ床材市場は、製品タイプ、用途環境、主要スポーツ、エンドユーザー、販売・流通チャネル、建設活動に基づいて、6つの主要なセグメントに分類されます。

- 製品タイプ別

製品タイプに基づいて、市場は合成スポーツ床材、木製スポーツ床材、ハイブリッドスポーツ床材に分類されます。2026年には、合成スポーツ床材セグメントが市場シェア52.35%で市場を牽引し、高性能で耐久性があり、耐衝撃性に優れた床材ソリューションへの需要の高まりに支えられ、2026年から2033年の予測期間中に5.9%という最高のCAGRで成長すると予想されています。これらの先進的な床材システムは、ジム、スポーツ複合施設、多目的活動エリア全体で、アスリートの安全、一貫したパフォーマンス、長期的な耐久性を確保する上で不可欠になりつつあります。組織や機関がトレーニング、競技、レクリエーション活動のための安全で高品質な施設の提供に重点を置くにつれて、技術的に強化された合成床材の需要は着実に増加しています。

- アプリケーション環境別

北米スポーツ床材市場は、用途環境に基づいて屋内用途と屋外用途に分類されます。2026年には、屋内スポーツ環境における高性能、耐久性、耐衝撃性に優れた床材システムの需要増加を背景に、屋内用途セグメントが市場シェア70.16%を占め、市場を牽引すると予想されています。ジム、バスケットボールコート、バドミントンホール、フィットネスセンター、多目的アリーナなどの屋内スポーツ施設では、優れた衝撃吸収性、トラクション、そして安定した表面性能を提供する特殊な床材が求められます。

屋外用途分野は、2026年から2033年の予測期間において、年平均成長率(CAGR)6.1%と最も高い成長率を示しています。この成長は、テニスコート、ランニングトラック、遊び場、地域レクリエーション公園といった屋外スポーツインフラへの投資増加によって牽引されています。屋外レクリエーション活動への参加者の増加に加え、スポーツと体力向上を促進する政府の取り組みも、近代的な屋外施設の開発を後押ししています。

- 主要スポーツ別

北米スポーツ床材市場は、主要なスポーツに基づいて、ジム&フィットネス、バスケットボール、テニスに分類されます。2026年には、ジム&フィットネス分野が市場シェア42.09%で市場を牽引し、2026年から2033年の予測期間中に6.3%という最高のCAGRで成長すると予想されています。この成長は、ジム、ヘルスクラブ、フィットネスセンターにおける高性能で耐久性があり、耐衝撃性に優れた床材ソリューションへの需要の高まりによって支えられています。地域全体でフィットネスへの意識が高まり続けるにつれ、より多くの商業ジム、ブティックフィットネススタジオ、ウェルネスセンターが、高強度のワークアウトやウェイトトレーニング活動中に衝撃吸収性、滑り止め、安全性の向上を提供する特殊な床材システムに投資しています。

- エンドユーザーによる

エンドユーザーに基づいて、北米スポーツ床材市場は、教育機関、商業・スポーツクラブ、政府・自治体施設、住宅に分類されます。2026年には、学校、大学、高等教育機関におけるスポーツインフラへの投資増加を背景に、教育機関セグメントが市場シェア39.21%を占め、市場を牽引すると予想されています。教育機関は、バスケットボール、バレーボール、バドミントン、室内陸上競技など、さまざまなスポーツに対応できる、耐久性と高性能を備えた体育館、屋内コート、多目的活動ホール向けのスポーツ床材を必要としています。

商業施設およびスポーツクラブ分野は、2026年から2033年の予測期間において、年平均成長率(CAGR)6.5%と最も高い成長率を示しています。この成長は、北米全域における民間フィットネスセンター、スポーツトレーニングアカデミー、ヘルスクラブ、レクリエーション施設の急速な拡大によって牽引されています。

- 販売・流通チャネル別

北米スポーツフロア市場は、販売・流通チャネルに基づいて、直接(B2B)と間接に分類されます。2026年には、学校、大学、プロスポーツ施設、政府資金によるレクリエーションセンターなど、スポーツインフラへの投資増加を背景に、直接(B2B)セグメントが市場シェア62.98%を占め、市場を牽引すると予想されています。大規模プロジェクトでは、通常、カスタマイズされたフロアソリューション、品質保証、国際的なスポーツパフォーマンスおよび安全基準への準拠を確保するため、メーカーまたは専門業者から直接調達が行われます。

間接販売セグメントは、2026年から2033年の予測期間において、年平均成長率(CAGR)6.5%と最も高い成長率を示しています。この成長は、北米全域におけるプライベートジム、ブティックフィットネススタジオ、スポーツトレーニングアカデミー、レクリエーションクラブの急速な拡大によって牽引されています。小規模な設置や改修プロジェクトに対する需要の高まりは、商業施設やコミュニティ施設向けに、より容易な製品アクセス、迅速な配送、そして幅広いスポーツフロアオプションを提供する販売代理店、ディーラー、小売チャネルの利用を促進しています。

- 建設活動による

北米スポーツ床材市場は、建設活動に基づいて、改修・改装と新築に分類されます。2026年には、学校、大学、プロスポーツアリーナ、政府資金によるレクリエーション施設など、老朽化したスポーツ施設の改修ニーズの高まりを背景に、改修・改装セグメントが市場シェア67.00%を占め、市場を牽引すると予想されています。多くの既存のスポーツ施設では、時代遅れまたは摩耗した床材システムを、衝撃吸収性、耐久性、安全性を向上させた最新の高性能素材に交換しています。

新規建設分野は、2026年から2033年の予測期間において、年平均成長率(CAGR)6.1%と最も高い成長率を示しています。この成長は、北米全域における新たなスポーツ複合施設、フィットネスセンター、トレーニングアカデミー、多目的レクリエーション施設の開発増加によって牽引されています。スポーツインフラへの投資増加、フィットネスやレクリエーション活動への参加者の増加、そしてアクティブなライフスタイルを促進する政府の取り組みなどが、高性能かつ長期耐久性を備えた先進的な床材システムを備えた近代的なスポーツ施設の建設を後押ししています。

北米スポーツ床材市場の地域別分析

- 米国は、プロスポーツアリーナ、教育機関、地域レクリエーションセンターへの多額の投資に牽引され、2025年には78.39%という最大の収益シェアで市場を支配している。

- 屋内・屋外スポーツへの参加者の増加に加え、スポーツ統括団体による厳格な安全基準やパフォーマンス基準が、ポリウレタン、ビニール、ゴム、エンジニアードウッドなどの先進的な床材システムの需要を押し上げている。

- 特に体育館、学校、多目的スポーツ施設における継続的なインフラ開発および改修プロジェクトは、米国を北米市場における最大の成長エンジンとしての地位をさらに確固たるものにしている。

カナダ・北米スポーツ床材市場

カナダ市場は、教育スポーツ施設、自治体レクリエーションセンター、フィットネスクラブへの投資増加に伴い拡大しています。高性能かつ多目的スポーツ用床材の採用は、安全基準への準拠、過酷な気候条件に対する耐久性要件、そして青少年スポーツを促進する政府の取り組みによって後押しされています。老朽化した体育館の改修や屋内スポーツリーグの拡大も、全国的な需要を加速させています。

メキシコ・北米スポーツ床材市場

メキシコの北米スポーツ床材市場は、教育・地域スポーツ施設の近代化とプロ屋内スポーツリーグの成長により、2026年から2033年の予測期間において年平均成長率(CAGR)6.1%という高い成長率を記録しています。都市化の進展、学校や大学のインフラへの投資、アスリートの安全とパフォーマンスに対する意識の高まりが、市場拡大に貢献しています。ジム、多目的ホール、レクリエーションセンターなど、利用者の多い場所でも耐久性とコスト効率に優れた床材への需要が、メキシコにおける床材採用を促進しています。

北米スポーツフロア市場シェア

北米スポーツフロア市場は、主に以下のような実績のある企業によって牽引されています。

- タルケット(フランス)

- コナー・スポーツ(米国)

- ロビンス・スポーツ・サーフェシズ(米国)

- ショー・スポーツ・ターフ(ジョージア州)

- アーサー・フローリング(米国)

- マッツ社(米国)

- MONDO SpA(イタリア)

- ポリフロー社(英国)

- コースタルスポーツフロアーズ(米国)

- フィールドターフ(米国)

- ホーナー・フローリング(米国)

- ユンカース インダストリア A/S. (デンマーク)

- グラボ(ハンガリー)

- キーファーUSA(米国)

- アクション・フロア・システムズ合同会社(米国)

- アライド・プロダクツ(米国)

- ロッペ・コーポレーション(アーマー・ラバーの親会社)(米国)

- セントール・プロダクツ社(カナダ)

- ModuTile(米国)

- AHF, LLC(ARMSTRONG FLOORING, INC.の親会社)(米国)

北米スポーツフロア市場の最新動向

- 2025年11月、Tarkettは、生産から廃棄までの全ライフサイクル段階を考慮した、世界初のカーボンネガティブなリノリウム床材を発表し、サステナビリティにおける大きなマイルストーンを達成しました。この製品は再生可能な素材から作られ、クローズドループのリサイクルシステムに組み込まれているため、環境負荷を大幅に削減できます。この革新的な製品は、持続可能な建築ソリューションに対するTarkettの取り組みを強化し、建築家、デザイナー、施設管理者に対し、二酸化炭素排出量を積極的に削減する高性能で環境に優しい床材を提供します。カーボンネガティブなリノリウムは、グリーン建築材料におけるTarkettのリーダーシップをさらに強固なものにします。

- 2025年9月、Shaw Sports TurfはAFCAのポッドキャスト番組「Inside the Headset」で特集され、同社の革新的な人工芝設計手法であるGame ONテクノロジーが詳しく紹介されました。この特集では、Game ONの工場で施されたライン、ロゴ、番号、グラフィックが、従来の人工芝システムに比べて創造性を高め、継ぎ目をなくすことで安全性を向上させ、設置時間を短縮できることが説明されています。カンザス大学やデンバー大学などの事例を通して、このテクノロジーを応用したユニークなフィールドデザインが全国的に注目を集めていることが紹介されています。

- 2023年12月、アクション・フロア・システムズは、5つの新床材製品を発表しました。その中には、商業施設、工業施設、装飾施設など、人通りの多い場所での使用を想定して設計されたポリウレタン床材「アクションSLシリーズ」と、衝撃吸収性と運動性能を最適化した合成スポーツ床材「アクション33ブルー」が含まれています。アクションSLシリーズは、人通りの多い環境向けに耐久性に優れた低VOCポリウレタン床材を提供し、アクション33ブルーは、バスケットボール、バレーボール、エアロビクス、トレーニング施設向けに、クッション性とエネルギー回復性を向上させ、標準カラーから選択できます。今回の製品展開により、アクション・フロア・システムズは、性能重視で環境に優しい床材ソリューションを提供することで、商業施設とスポーツ施設の両方の市場におけるリーチを拡大します。

- 2023年6月、AHF Productsは、傘下の主要商業用床材ブランド3社を統合しました。Armstrong Flooring、Parterre、AHF Contractは、医療、教育、小売、ホスピタリティなどの分野向けに、性能、柔軟性、美観を融合させた、デザイン重視の商業用床材ソリューションの包括的なポートフォリオを提供します。この戦略的な連携により、主要な業界イベントにおいて各ブランドの総合的な強みが示され、進化する顧客や設計者のニーズに応える革新的な製品と統一された設計能力が強調されます。この統合ブランドアプローチは、市場での認知度を高め、顧客の選択肢を簡素化し、商業用床材分野におけるAHFの競争力を強化します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1. はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2. 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

2.3年間を研究対象とした

2.4 通貨と価格設定

2.5 DBMR三脚データ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーへの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 市場アプリケーションカバレッジグリッド

2.1 DBMRベンダーシェア分析

2.11 二次資料

2.12 前提条件

3. 概要

4つのプレミアムインサイト

4.1 ポーターの5つの競争要因:北米スポーツ床材市場

4.1.1 新規参入の脅威(低い)

4.1.2 代替品の脅威(低~中)

4.1.3 顧客の交渉力(高い)

4.1.4 サプライヤーの交渉力(低~中)

4.1.5 競争意識(高)

4.2 原材料の網羅性

4.3 ベンダー選定基準

4.4 技術進歩

4.5 バリューチェーン分析

4.5.1 原材料の調達

4.5.2 製造およびシステムエンジニアリング

4.5.3 出荷物流

4.5.4 マーケティングと販売

4.5.5 設置およびアフターサービス

4.6 イノベーショントラッカーと戦略分析

4.6.1 はじめに

4.6.2 主要な取引と戦略的提携の分析

4.6.2.1 合弁事業

4.6.2.2 合併および買収

4.6.2.3 ライセンスおよびパートナーシップ

4.6.2.4 技術協力

4.6.2.5 戦略的事業売却

4.6.3 開発中の製品数

4.6.4 発達段階

4.6.5 タイムラインとマイルストーン

4.6.6 イノベーション戦略と方法論

4.6.7 リスク評価とリスク軽減

4.6.8 将来展望

4.6.9 結論

4.7 価格分析

4.7.1 はじめに

4.8 サプライチェーン分析 –

4.8.1 はじめに

4.8.2 原材料の調達と購買

4.8.3 加工および製品製造(生産)

4.8.4 サプライチェーンおよび流通ロジスティクス(輸送)

4.8.5 小売および商業購買チャネル(流通および販売)

4.8.6 結論

5つの関税と影響

5.1 はじめに

5.2 上位5か国市場における現在の関税率

5.3 展望:国内生産対輸入依存

5.4 ベンダー選定基準の動向

5.5 サプライチェーンへの影響

5.5.1 原材料の調達

5.5.2 製造および生産

5.5.3 物流および流通

5.5.4 価格設定と市場における位置付け

5.6 業界関係者:積極的な取り組み

5.6.1 サプライチェーンの最適化

5.6.2 合弁事業の設立

5.7 価格への影響

5.8 規制傾向

5.8.1 地政学的状況

5.8.2 各国間の貿易パートナーシップ

5.8.2.1 自由貿易協定

5.8.2.2 同盟の設立

5.8.3 地位認定(最恵国待遇を含む)

5.8.4 家庭内矯正コース

5.8.4.1 生産量増加のための奨励制度

5.8.4.2 特別経済区/工業団地の設立

5.9 結論

6 規制範囲

6.1 製品コード

6.2 認証規格

6.3 安全基準

6.3.1 資材の取り扱いと保管

6.3.2 輸送および注意事項

6.3.3 危険有害性の特定

7.市場概況

7.1 ドライバー

7.1.1 アスリートの安全とパフォーマンス最適化への重点の強化

7.1.2 健康、フィットネス、アクティブなライフスタイルに関する国民の意識の高まり

7.1.3 学校および地域レベルのスポーツインフラへの投資の増加

7.2 拘束具

7.2.1 設置および調達のための高額な初期資本支出

7.2.2 アプリケーション間で消費者のパフォーマンスに対する期待値に一貫性がない

7.3 機会

7.3.1 スポーツ参加促進および施設整備のための積極的な政府主導の取り組みと資金提供

7.3.2 スポーツインフラ開発における持続可能性と環境に優しい素材の採用

7.4 課題

7.4.1 製造業者間の競争激化による利益率への圧力

7.4.2 床材の設置およびコンプライアンスに関する厳格な規制基準

8.北米スポーツ床材市場(製品タイプ別)

8.1 概要

8.2 北米スポーツ床材市場、製品タイプ別、2018年~2033年(千米ドル)

8.2.1 合成スポーツ床材

8.2.2 木製スポーツ床材

8.2.3 ハイブリッドスポーツフローリング

8.3 北米におけるスポーツ用床材市場における合成スポーツ用床材の市場規模(形態別)、2018年~2033年(千米ドル)

8.3.1 ロール

8.3.2 タイル

8.3.3 シート

8.3.4 モジュラーパネル

8.4 北米におけるスポーツ用床材市場における合成スポーツ用床材の市場規模(設置方法別)、2018年~2033年(千米ドル)

8.4.1 接着剤で接着

8.4.2 インターロッキング

8.4.3 ルーズレイ

8.4.4 浮体システム

8.5 北米における合成スポーツ床材のスポーツ床材市場規模(システムモビリティ別)、2018年~2033年(千米ドル)

8.5.1 恒久システム

8.5.2 半永久システム

8.5.3 ポータブル/着脱式システム

8.6 北米におけるスポーツ床材市場における合成スポーツ床材の市場規模(機能特性別)、2018年~2033年(千米ドル)

8.6.1 衝撃吸収

8.6.2 滑り止め

8.6.3 耐湿性

8.6.4 紫外線耐性

8.6.5 抗菌剤

8.6.6 難燃剤

8.6.7 テクスチャあり/テクスチャなし

8.7 北米スポーツ床材市場における合成スポーツ床材の原材料別市場規模(2018年~2033年)(千米ドル)

8.7.1 ポリ塩化ビニル(PVC)

8.7.2 ポリウレタン(PU)

8.7.3 ゴム混合物

8.7.4 ポリプロピレン

8.7.5 再生プラスチック

8.7.6 エラストマーポリマー

8.7.7 バイオベースポリマー

8.7.8 その他の合成材料

8.8 北米のスポーツ用床材市場における木材種別木製スポーツ床材の市場規模(2018年~2033年)(千米ドル)

8.8.1 MAPLE

8.8.2 オークランド

8.8.3 ブナ

8.8.4 ASH

8.8.5 バーチ

8.8.6 ウォールナット

8.9 北米における木製スポーツ床材の市場規模(木造構造タイプ別)、2018年~2033年(千米ドル)

8.9.1 無垢材

8.9.2 エンジニアードウッド

8.9.3 多層システム

8.9.4 積層システム

8.9.5 竹をベースとしたシステム

8.1 北米における木製スポーツ床材の市場規模(表面仕上げ別)、2018年~2033年(千米ドル)

8.10.1 光沢

8.10.2 ラッカー塗装

8.10.3 UV硬化

8.10.4 マット

8.10.5 オイル仕上げ

8.10.6 テクスチャード

8.11 北米におけるハイブリッドスポーツフローリングのスポーツフローリング市場規模(構造構成別)、2018年~2033年(千米ドル)

8.11.1 発泡材裏打ちシステム

8.11.2 ビニールトップ合板

8.11.3 木材-ポリマー複合材

8.11.4 サンドイッチパネルシステム

8.11.5 ゴム含浸ラミネート

8.11.6 繊維強化複合材料

8.11.7 コルク裏打ちシステム

9. 北米スポーツ床材市場(用途・環境別)

9.1 概要

9.2 北米スポーツ床材市場、用途・環境別、2018年~2033年(千米ドル)

9.2.1 屋内用途

9.2.2 屋外用途

9.3 北米スポーツ床材市場における屋内用途別市場規模(施設タイプ別)、2018年~2033年(千米ドル)

9.3.1 体育館

9.3.2 裁判所

9.3.3 フィットネスセンター

9.3.4 多目的ホール

9.3.5 屋内競技場

9.3.6 屋内トラック

9.3.7 ヨガ&スタジオスペース

9.3.8 ロッカーと更衣室

9.4 北米スポーツ床材市場における屋外用途別売上高(施設タイプ別、2018年~2033年)(千米ドル)

9.4.1 分野

9.4.2 裁判所

9.4.3 遊び場

9.4.4 トラック

9.4.5 スタジアム

9.4.6 屋外フィットネスゾーン

9.4.7 スケートパーク

10. 北米スポーツ床材市場(主要スポーツ別)

10.1 概要

10.2 北米スポーツ床材市場、主要スポーツ別、2018年~2033年(千米ドル)

10.2.1 ジム&フィットネス

10.2.2 バスケットボール

10.2.3 テニス

10.3 北米のジム・フィットネス向けスポーツ床材市場、機能ゾーン別、2018年~2033年(千米ドル)

10.3.1 フリーウェイト

10.3.2 有酸素運動

10.3.3 機能訓練

10.4 北米バスケットボール用スポーツ床材市場(設置件数別)、2018年~2033年(千米ドル)

10.4.1 改修/改築

10.4.2 新築工事

10.4.3 修理/交換

10.4.4 恒久システム

10.4.5 ポータブルコート

10.4.6 移動式床材

10.4.7 一時的な設置

10.4.8 イベント固有

10.5 北米バスケットボールスポーツ用床材市場、競技レベル別、2018年~2033年(千米ドル)

10.5.1 学校

10.5.2 大学レベル

10.5.3 コミュニティ/レクリエーション

10.5.4 リーグ/クラブ

10.5.5 トレーニング

10.5.6 プロフェッショナル

10.5.7 マルチレベル

10.6 北米テニス用スポーツ床材市場、コートタイプ別、2018年~2033年(千米ドル)

10.6.1 ハードコート

10.6.2 クッションシステム

10.6.3 屋内テニス

10.6.4 屋外テニス

10.6.5 人工芝コート

10.6.6 モジュラータイルコート

10.6.7 クレイコート

10.6.8 ハイブリッドコート

10.7 北米テニススポーツ床材市場、競技レベル別、2018年~2033年(千米ドル)

10.7.1 学校

10.7.2 公開

10.7.3 プライベート

10.7.4 アマチュア

10.7.5リーグ

10.7.6 プロフェッショナル

10.7.7 イベント固有

11.北米スポーツ用床材市場(エンドユーザー別)

11.1 概要

11.2 北米スポーツ床材市場、エンドユーザー別、2018年~2033年(千米ドル)

11.2.1 学術機関

11.2.2 商業施設およびスポーツクラブ

11.2.3 政府および地方自治体の施設

11.2.4 住宅

11.3 北米の教育機関におけるスポーツ用床材市場(種類別)、2018年~2033年(千米ドル)

11.3.1 学校

11.3.2 大学

11.3.3 大学

11.3.4 スポーツアカデミー

11.3.5 私立機関

11.3.6 コミュニティスクール

11.3.7 インターナショナルスクール

11.3.8 専門スポーツ学校

11.4 北米の商業施設およびスポーツクラブにおけるスポーツ用床材市場(種類別)、2018年~2033年(千米ドル)

11.4.1 ジム

11.4.2 フィットネスチェーン

11.4.3 地域レクリエーションセンター

11.4.4 スポーツフランチャイズ

11.4.5 プライベートクラブ

11.4.6 イベント会場

11.4.7 ホテル&リゾートのフィットネスルーム

11.4.8 診療所/理学療法

11.5 北米の政府・自治体施設におけるスポーツ用床材市場(地域別)、2018年~2033年(千米ドル)

11.5.1 公共スポーツ施設

11.5.2 市立体育館

11.5.3 公園地区

11.5.4 コミュニティセンター

11.5.5 レクリエーション部門

11.5.6 青少年スポーツプログラム

11.5.7 軍事基地

11.5.8 刑務所/更生施設

11.6 北米住宅用スポーツ床材市場、設置面積別、2018年~2033年(千米ドル)

11.6.1 ホームジム

11.6.2 ガレージの改築

11.6.3 ヨガ/エクササイズルーム

11.6.4 キッズプレイエリア

11.6.5 屋外コート

11.6.6 多目的室

11.6.7 パーソナルトレーニングスタジオ

11.6.8 地下室への応用

12.北米スポーツ床材市場(販売・流通チャネル別)

12.1 概要

12.2 北米スポーツ床材市場、販売・流通チャネル別、2018年~2033年(千米ドル)

12.2.1 直接取引(B2B)

12.2.2 間接的

12.3 北米におけるスポーツ用床材市場の直接販売(B2B)、種類別、2018年~2033年(千米ドル)

12.3.1 請負業者

12.3.2 建築家

12.3.3 政府機関

12.3.4 スポーツ協会

12.3.5 機関投資家

12.4 北米スポーツ床材市場の間接販売額(種類別)、2018年~2033年(千米ドル)

12.4.1 専門小売業者

12.4.2 販売代理店

12.4.3 ホームセンターチェーン

12.4.4 オンライン/Eコマース

12.4.5 インストーラーネットワーク

13.北米スポーツ床材市場(建設活動別)

13.1 概要

13.2 北米スポーツ床材市場、建設活動別、2018年~2033年(千米ドル)

13.2.1 改修および改築

13.2.2 新築工事

13.3 北米におけるスポーツ床材市場の改修・改装件数(種類別)、2018年~2033年(千米ドル)

13.3.1 学校の体育館

13.3.2 コミュニティセンター

13.3.3 フィットネスチェーン

13.3.4 トレーニング施設

13.3.5 多目的ホール

13.3.6 住宅プロジェクト

13.3.7 地域スタジアム

13.3.8 巨大スポーツ施設

13.4 北米におけるスポーツ用床材市場の新規建設件数(種類別)、2018年~2033年(千米ドル)

13.4.1 学校の体育館

13.4.2 コミュニティセンター

13.4.3 フィットネスチェーン

13.4.4 住宅プロジェクト

13.4.5 トレーニング施設

13.4.6 多目的ホール

13.4.7 地域スタジアム

13.4.8 巨大スポーツ施設

14 北米スポーツ床材市場、国別

14.1 北米

14.1.1 米国

14.1.2 カナダ

14.1.3 メキシコ

15 北米スポーツ床材市場:企業概況

15.1 企業別株式分析:北米

16 SWOT分析

17 会社概要

17.1 タルケットSA

17.1.1 会社概要

17.1.2 収益分析

17.1.3 製品ポートフォリオ

17.1.4 最近の動向

17.2 ロビンズ・スポーツサーフェス

17.2.1 会社概要

17.2.2 製品ポートフォリオ

17.2.3 最近の動向

17.3 コナースポーツ

17.3.1 会社概要

17.3.2 製品ポートフォリオ

17.3.3 最近の動向

17.4 ショー・スポーツ・ターフ

17.4.1 会社概要

17.4.2 製品ポートフォリオ

17.4.3 最近の動向

17.5 エーサーフローリング

17.5.1 会社概要

17.5.2 製品ポートフォリオ

17.5.3 最近の動向

17.6 アクションフロアシステムズLLC

17.6.1 会社概要

3.3 製品ポートフォリオ

17.6.2 最近の動向

17.7 アライド・プロダクツ社

17.7.1 会社概要

17.7.2 製品ポートフォリオ

17.7.3 最近の動向

17.8 ロッペ・コーポレーション(アーマー・ラバーの親会社)

17.8.1 会社概要

17.8.2 製品ポートフォリオ

17.8.3 最近の動向

17.9 AHFプロダクツ(アームストロング・フローリング社の親会社)

17.9.1 会社概要

17.9.2 製品ポートフォリオ

17.9.3 最近の動向

17.1 セントール製品

17.10.1 会社概要

17.10.2 製品ポートフォリオ

17.10.3 最近の動向

17.11 コースタルスポーツフロア。

17.11.1 会社概要

17.11.2 製品ポートフォリオ

17.11.3 最近の動向

17.12 フィールドターフ。

17.12.1 会社概要

17.12.2 製品ポートフォリオ

17.12.3 最近の動向

17.13 GRABO

17.13.1 会社概要

17.13.2 製品ポートフォリオ

17.13.3 最近の動向

17.14 ホーナーフローリング

17.14.1 会社概要

17.14.2 製品ポートフォリオ

17.14.3 最近の動向

17.15 ユンカース インダストリアル A/S.

17.15.1 会社概要

17.15.2 製品ポートフォリオ

17.15.3 最近の動向

17.16 キーファーUSA

17.16.1 会社概要

17.16.2 製品ポートフォリオ

17.16.3 最近の動向

17.17 MATS INC.

17.17.1 会社概要

17.17.2 製品ポートフォリオ

17.17.3 最近の動向

17.18 モンドスパ

17.18.1 会社概要

17.18.2 製品ポートフォリオ

17.18.3 最近の動向

17.19 ポリフロー株式会社

17.19.1 会社概要

17.19.2 製品ポートフォリオ

17.19.3 最近の動向

17.2 モジュタイル

17.20.1 会社概要

17.20.2 製品ポートフォリオ

17.20.3 最近の動向

18 アンケート

関連レポート19件

表のリスト

表1 統合サプライチェーンフレームワークとバリューフロー分析

表2 北米スポーツフロア市場、製品タイプ別、2018年~2033年(千米ドル)

表3 北米スポーツ床材市場における合成スポーツ床材の市場規模(形態別)、2018年~2033年(千米ドル)

表4 北米スポーツ床材市場における合成スポーツ床材の設置方法別市場規模、2018年~2033年(千米ドル)

表5 北米における合成スポーツ床材のスポーツ床材市場規模(システムモビリティ別)、2018年~2033年(千米ドル)

表6 北米スポーツ床材市場における合成スポーツ床材の機能性別売上高、2018年~2033年(千米ドル)

表7 北米スポーツ床材市場における合成スポーツ床材の原材料別内訳、2018年~2033年(千米ドル)

表8 北米のスポーツ用床材市場における木材の種類別木製スポーツ床材の売上高(2018年~2033年)(千米ドル)

表9 北米のスポーツ用床材市場における木製スポーツ床材の売上高(木材構造タイプ別)、2018年~2033年(千米ドル)

表10 北米のスポーツ床材市場における木製スポーツ床材の市場規模(表面仕上げ別)、2018年~2033年(千米ドル)

表11 北米のスポーツ床材市場におけるハイブリッドスポーツ床材の規模(構造構成別)、2018年~2033年(千米ドル)

表12 北米スポーツ床材市場、用途・環境別、2018年~2033年(千米ドル)

表13 北米スポーツ床材市場における屋内用途別、施設タイプ別、2018年~2033年(千米ドル)

表14 北米スポーツ床材市場における屋外用途別市場規模(施設タイプ別)、2018年~2033年(千米ドル)

表15 北米スポーツ床材市場、主要スポーツ別、2018年~2033年(千米ドル)

表16 北米のジム・フィットネス向けスポーツ床材市場、機能ゾーン別、2018年~2033年(千米ドル)

表17 北米バスケットボール用スポーツ床材市場、設置件数別、2018年~2033年(千米ドル)

表18 北米バスケットボールスポーツ用床材市場、競技レベル別、2018年~2033年(千米ドル)

表19 北米テニス用スポーツ床材市場、コートタイプ別、2018年~2033年(千米ドル)

表20 北米テニススポーツ用床材市場、競技レベル別、2018年~2033年(千米ドル)

表21 北米スポーツ床材市場、エンドユーザー別、2018年~2033年(千米ドル)

表22 北米の学術機関におけるスポーツ用床材市場(種類別)、2018年~2033年(千米ドル)

表23 北米の商業施設およびスポーツクラブにおけるスポーツ用床材市場(種類別)、2018年~2033年(千米ドル)

表24 北米の政府・自治体施設におけるスポーツ用床材市場(地域別、2018年~2033年)(千米ドル)

表25 北米の住宅用スポーツ床材市場、設置面積別、2018年~2033年(千米ドル)

表26 北米スポーツ床材市場、販売・流通チャネル別、2018年~2033年(千米ドル)

表27 北米におけるスポーツ用床材市場の直接販売(B2B)、種類別、2018年~2033年(千米ドル)

表28 北米スポーツ床材市場の間接費(種類別)、2018年~2033年(千米ドル)

表29 北米スポーツ床材市場、建設活動別、2018年~2033年(千米ドル)

表30 北米におけるスポーツ床材市場の改修・改装額(種類別)、2018年~2033年(千米ドル)

表31 北米におけるスポーツ用床材市場の新規建設件数(種類別)、2018年~2033年(千米ドル)

表32 北米スポーツ床材市場

表33 北米スポーツフロア市場、国別、2018年~2033年(千米ドル)

表34 北米

表35 北米スポーツ床材市場、製品タイプ別、2018年~2033年(千米ドル)

表36 北米スポーツ床材市場における合成スポーツ床材の市場規模(形態別)、2018年~2033年(千米ドル)

表37 北米スポーツ床材市場における合成スポーツ床材の設置方法別市場規模、2018年~2033年(千米ドル)

表38 北米スポーツ床材市場における合成スポーツ床材の市場規模(システムモビリティ別)、2018年~2033年(千米ドル)

表39 北米スポーツ床材市場における合成スポーツ床材の市場規模(機能特性別)、2018年~2033年(千米ドル)

表40 北米スポーツ床材市場における合成スポーツ床材の原材料別市場規模、2018年~2033年(千米ドル)

表41 北米のスポーツ用床材市場における木材の種類別木製スポーツ床材の売上高(2018年~2033年)(千米ドル)

表42 北米のスポーツ用床材市場における木製スポーツ床材の市場規模(木造構造タイプ別)、2018年~2033年(千米ドル)

表43 北米のスポーツ床材市場における木製スポーツ床材の市場規模(表面仕上げ別)、2018年~2033年(千米ドル)

表44 北米のスポーツ床材市場におけるハイブリッドスポーツ床材、構造構成別、2018年~2033年(千米ドル)

表45 北米スポーツ床材市場、用途・環境別、2018年~2033年(千米ドル)

表46 北米スポーツ床材市場における屋内用途別市場規模(施設タイプ別)、2018年~2033年(千米ドル)

表47 北米スポーツ床材市場における屋外用途別市場規模(施設タイプ別)、2018年~2033年(千米ドル)

表48 北米スポーツ床材市場、主要スポーツ別、2018年~2033年(千米ドル)

表49 北米のジム・フィットネス向けスポーツ床材市場、機能ゾーン別、2018年~2033年(千米ドル)

表50 北米バスケットボール用スポーツ床材市場、設置件数別、2018年~2033年(千米ドル)

表51 北米バスケットボールスポーツ用床材市場、競技レベル別、2018年~2033年(千米ドル)

表52 北米テニス用スポーツ床材市場、コートタイプ別、2018年~2033年(千米ドル)

表53 北米テニススポーツ用床材市場、競技レベル別、2018年~2033年(千米ドル)

表54 北米スポーツ床材市場、エンドユーザー別、2018年~2033年(千米ドル)

表55 北米の学術機関におけるスポーツ用床材市場(種類別)、2018年~2033年(千米ドル)

表56 北米の商業施設およびスポーツクラブにおけるスポーツ用床材市場(種類別)、2018年~2033年(千米ドル)

表57 北米の政府・自治体施設におけるスポーツ用床材市場(地域別)、2018年~2033年(千米ドル)

表58 北米の住宅用スポーツ床材市場、設置面積別、2018年~2033年(千米ドル)

表59 北米スポーツ床材市場、販売・流通チャネル別、2018年~2033年(千米ドル)

表60 北米におけるスポーツ用床材市場の直接販売(B2B)、種類別、2018年~2033年(千米ドル)

表61 北米スポーツ床材市場の間接費(種類別)、2018年~2033年(千米ドル)

表62 北米スポーツ床材市場、建設活動別、2018年~2033年(千米ドル)

表63 北米におけるスポーツ床材市場の改修・改装件数(種類別)、2018年~2033年(千米ドル)

表64 北米におけるスポーツ用床材市場の新規建設件数(種類別)、2018年~2033年(千米ドル)

表65 米国スポーツ用床材市場、製品タイプ別、2018年~2033年(千米ドル)

表66 米国における合成スポーツ用床材のスポーツ用床材市場規模(形態別)、2018年~2033年(千米ドル)

表67 米国におけるスポーツ用床材市場における合成スポーツ用床材の設置方法別市場規模(2018年~2033年)(千米ドル)

表68 米国における合成スポーツ用床材のスポーツ用床材市場規模(システムの種類別、2018年~2033年)(千米ドル)

表69 米国におけるスポーツ用床材市場における合成スポーツ用床材の市場規模(機能特性別)、2018年~2033年(千米ドル)

表70 米国における合成スポーツ用床材のスポーツ用床材市場規模(原材料別)、2018年~2033年(千米ドル)

表71 米国における木製スポーツ用床材市場(樹種別)、2018年~2033年(千米ドル)

表72 米国における木製スポーツ床材市場(木質構造タイプ別)、2018年~2033年(千米ドル)

表73 米国における木製スポーツ用床材のスポーツ用床材市場規模(表面仕上げ別)、2018年~2033年(千米ドル)

表74 構造構成別、米国におけるハイブリッドスポーツフローリングのスポーツフローリング市場規模(千米ドル)

表75 米国スポーツ床材市場、用途・環境別、2018年~2033年(千米ドル)

表76 米国におけるスポーツ床材市場の屋内用途別、施設タイプ別、2018年~2033年(千米ドル)

表77 米国におけるスポーツ用床材市場の屋外用途別売上高(施設タイプ別、2018年~2033年)(千米ドル)

表78 米国スポーツ用床材市場、主要スポーツ別、2018年~2033年(千米ドル)

表79 米国におけるジム・フィットネス向けスポーツ床材市場、機能ゾーン別、2018年~2033年(千米ドル)

表80 米国におけるバスケットボール関連スポーツ用床材市場の設置件数別内訳(2018年~2033年)(千米ドル)

表81 米国バスケットボール関連スポーツ用床材市場(競技レベル別)、2018年~2033年(千米ドル)

表82 米国テニス用スポーツ床材市場、コートタイプ別、2018年~2033年(千米ドル)

表83 米国テニス競技用床材市場(競技レベル別)、2018年~2033年(千米ドル)

表84 米国スポーツ用床材市場、エンドユーザー別、2018年~2033年(千米ドル)

表85 米国におけるスポーツ用床材市場への参入状況(種類別)、2018年~2033年(千米ドル)

表86 米国における商業施設およびスポーツクラブのスポーツ用床材市場(種類別)、2018年~2033年(千米ドル)

表87 米国政府および地方自治体施設におけるスポーツ用床材市場の地域別内訳(2018年~2033年)(千米ドル)

表88 米国住宅用スポーツ床材市場、設置面積別、2018年~2033年(千米ドル)

表89 米国スポーツ用床材市場、販売・流通チャネル別、2018年~2033年(千米ドル)

表90 米国におけるスポーツ用床材市場の直接販売(B2B)、種類別、2018年~2033年(千米ドル)

表91 米国におけるスポーツ用床材市場の間接費(種類別)、2018年~2033年(千米ドル)

表92 米国スポーツ用床材市場、建設活動別、2018年~2033年(千米ドル)

表93 米国におけるスポーツフロア床材の改修・改装市場(種類別)、2018年~2033年(千米ドル)

表94 米国におけるスポーツ用床材市場の新規建設件数(種類別)、2018年~2033年(千米ドル)

表95 カナダのスポーツ用床材市場、製品タイプ別、2018年~2033年(千米ドル)

表96 カナダのスポーツ床材市場における合成スポーツ床材の市場規模(形態別)、2018年~2033年(千米ドル)

表97 カナダのスポーツ床材市場における合成スポーツ床材の設置方法別売上高、2018年~2033年(千米ドル)

表98 カナダのスポーツ床材市場における合成スポーツ床材の市場規模(システムの種類別、2018年~2033年)(千米ドル)

表99 カナダのスポーツ床材市場における合成スポーツ床材の市場規模(機能特性別)、2018年~2033年(千米ドル)

表100 カナダのスポーツ床材市場における合成スポーツ床材の原材料別内訳、2018年~2033年(千米ドル)

表101 カナダのスポーツ用床材市場における木材種別木製スポーツ床材の市場規模(2018年~2033年)(千米ドル)

表102 カナダのスポーツ用床材市場における木製スポーツ床材の売上高(木造構造タイプ別)、2018年~2033年(千米ドル)

表103 カナダのスポーツ床材市場における木製スポーツ床材の市場規模(表面仕上げ別)、2018年~2033年(千米ドル)

表104 カナダのスポーツ床材市場におけるハイブリッドスポーツ床材の規模(構造構成別)、2018年~2033年(千米ドル)

表105 カナダのスポーツ用床材市場、用途・環境別、2018年~2033年(千米ドル)

表106 カナダの屋内スポーツ床材市場における用途別売上高(施設タイプ別、2018年~2033年)(千米ドル)

表107 カナダの屋外スポーツ床材市場における用途別売上高(施設タイプ別、2018年~2033年)(千米ドル)

表108 カナダのスポーツ用床材市場、主要スポーツ別、2018年~2033年(千米ドル)

表109 カナダのジム・フィットネス向けスポーツ床材市場、機能ゾーン別、2018年~2033年(千米ドル)

表110 カナダのバスケットボール用スポーツ床材市場における設置件数別内訳、2018年~2033年(千米ドル)

表111 カナダのバスケットボール関連スポーツ用床材市場、競技レベル別、2018年~2033年(千米ドル)

表112 カナダのテニス用スポーツ床材市場、コートタイプ別、2018年~2033年(千米ドル)

表113 カナダのテニス関連スポーツ用床材市場、競技レベル別、2018年~2033年(千米ドル)

表114 カナダのスポーツ用床材市場、エンドユーザー別、2018年~2033年(千米ドル)

表115 カナダのスポーツ用床材市場における学術機関の規模(種類別)、2018年~2033年(千米ドル)

表116 カナダの商業施設およびスポーツクラブにおけるスポーツ用床材市場(種類別)、2018年~2033年(千米ドル)

表117 カナダ政府および地方自治体施設におけるスポーツ用床材市場(地域別)、2018年~2033年(千米ドル)

表118 カナダの住宅用スポーツ床材市場、設置面積別、2018年~2033年(千米ドル)

表119 カナダのスポーツ用床材市場、販売・流通チャネル別、2018年~2033年(千米ドル)

表120 カナダにおけるスポーツ用床材市場の直接販売(B2B)、種類別、2018年~2033年(千米ドル)

表121 カナダのスポーツ用床材市場における間接的市場規模(種類別)、2018年~2033年(千米ドル)

表122 カナダのスポーツ用床材市場、建設活動別、2018年~2033年(千米ドル)

表123 カナダにおけるスポーツフロアの改修・改装市場(種類別)、2018年~2033年(千米ドル)

表124 カナダにおけるスポーツ用床材市場の新規建設件数(種類別)、2018年~2033年(千米ドル)

表125 メキシコのスポーツ用床材市場、製品タイプ別、2018年~2033年(千米ドル)

表126 メキシコのスポーツ床材市場における合成スポーツ床材の市場規模(形態別)、2018年~2033年(千米ドル)

表127 メキシコのスポーツ床材市場における合成スポーツ床材の設置方法別市場規模、2018年~2033年(千米ドル)

表128 メキシコのスポーツ床材市場における合成スポーツ床材の市場規模(システムモビリティ別)、2018年~2033年(千米ドル)

表129 メキシコのスポーツ床材市場における合成スポーツ床材の機能性別内訳、2018年~2033年(千米ドル)

表130 メキシコのスポーツ床材市場における合成スポーツ床材の原材料別内訳、2018年~2033年(千米ドル)

表131 メキシコのスポーツ用床材市場における木材種別木製スポーツ床材の売上高(2018年~2033年)(千米ドル)

表132 メキシコのスポーツ用木製床材市場における木製構造タイプ別の市場規模、2018年~2033年(千米ドル)

表133 メキシコのスポーツ用床材市場における木製スポーツ床材の市場規模(表面仕上げ別)、2018年~2033年(千米ドル)

表134 メキシコのスポーツ床材市場におけるハイブリッドスポーツ床材の規模(構造構成別)、2018年~2033年(千米ドル)

表135 メキシコのスポーツ床材市場、用途・環境別、2018年~2033年(千米ドル)

表136 メキシコの屋内スポーツ床材市場における用途別市場規模(施設タイプ別)、2018年~2033年(千米ドル)

表137 メキシコの屋外スポーツ床材市場における用途別売上高(施設タイプ別、2018年~2033年)(千米ドル)

表138 メキシコのスポーツ用床材市場、主要スポーツ別、2018年~2033年(千米ドル)

表139 メキシコのジム・フィットネス向けスポーツ床材市場、機能別ゾーン別、2018年~2033年(千米ドル)

表140 メキシコのバスケットボール関連スポーツ用床材市場における設置件数別内訳、2018年~2033年(千米ドル)

表141 メキシコのバスケットボール関連スポーツ用床材市場、競技レベル別、2018年~2033年(千米ドル)

表142 メキシコのテニス用スポーツ床材市場、コートタイプ別、2018年~2033年(千米ドル)

表143 メキシコのテニス関連スポーツ床材市場、競技レベル別、2018年~2033年(千米ドル)

表144 メキシコのスポーツ用床材市場、エンドユーザー別、2018年~2033年(千米ドル)

表145 メキシコのスポーツ用床材市場における学術機関の規模(種類別)、2018年~2033年(千米ドル)

表146 メキシコの商業施設およびスポーツクラブにおけるスポーツ用床材市場(種類別)、2018年~2033年(千米ドル)

表147 メキシコの政府および地方自治体施設におけるスポーツ用床材市場(地域別)、2018年~2033年(千米ドル)

表148 メキシコの住宅用スポーツ床材市場、設置面積別、2018年~2033年(千米ドル)

表149 メキシコのスポーツ用床材市場、販売チャネル別、2018年~2033年(千米ドル)

表150 メキシコにおけるスポーツ用床材市場の直接販売(B2B)、種類別、2018年~2033年(千米ドル)

表151 メキシコのスポーツ用床材市場における間接的市場規模(種類別)、2018年~2033年(千米ドル)

表152 メキシコのスポーツ用床材市場、建設活動別、2018年~2033年(千米ドル)

表153 メキシコにおけるスポーツフロア床材市場の改修・改装(タイプ別)、2018年~2033年(千米ドル)

表154 メキシコにおけるスポーツ用床材市場の新規建設(種類別)、2018年~2033年(千米ドル)

図表一覧

図1 北米スポーツ床材市場

図2 北米スポーツ床材市場:データ三角測量

図3 北米スポーツ床材市場:DROC分析

図4 北米スポーツ床材市場:地域別市場分析と州別市場分析

図5 北米スポーツ床材市場:企業別調査分析

図6 北米スポーツ床材市場:多変量モデリング

図7 北米スポーツ床材市場:インタビュー対象者の属性

図8 北米スポーツ床材市場:DBMR市場ポジショングリッド

図9 北米スポーツ床材市場:市場用途別カバー率グリッド

図10 北米スポーツ床材市場:ベンダー別シェア分析

図11 北米スポーツ床材市場:セグメンテーション

図12 北米スポーツ用床材市場は、製品タイプ別に3つのセグメントに分けられる(2025年)。

図13 戦略的意思決定

図14 エグゼクティブサマリー

図15 学校、大学、フィットネス施設のインフラ近代化への投資増加が、予測期間中の北米スポーツ床材市場を牽引すると予想される

図16 合成スポーツ床材は、2026年と2033年に北米スポーツ床材市場で最大のシェアを占めると予想される。

図17 ベンダー選定基準

図18 年間戦略的取引活動の増加

図19 取引タイプ別の戦略的取引分布

図20 北米におけるスポーツ用床材の年間基本価格推移(米ドル/平方フィート)

図21 サプライチェーン分析

図22 企業の生産能力見通し – 市場シェア

図23 北米スポーツフロア市場の推進要因、阻害要因、機会、課題(DROC)分析

図24 北米スポーツ床材市場:製品タイプ別、2025年

図25 北米スポーツ床材市場:用途・環境別、2025年

図26 北米スポーツ床材市場:主要スポーツ別、2025年

図27 北米スポーツ床材市場:エンドユーザー別、2025年

図28 北米スポーツ床材市場:販売・流通チャネル別、2025年

図29 北米スポーツ床材市場:建設活動別、2025年

図30 北米スポーツ床材市場概況(2025年)

図31 北米スポーツ床材市場:企業別シェア(2025年)(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。