北米税務ITソフトウェア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.45 Billion

USD

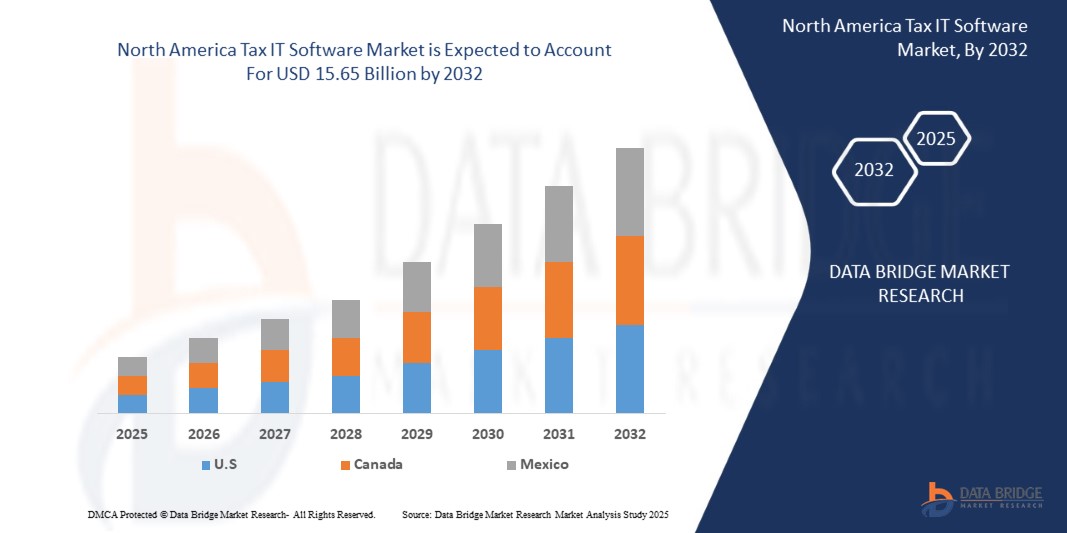

15.65 Billion

2024

2032

USD

7.45 Billion

USD

15.65 Billion

2024

2032

| 2025 –2032 | |

| USD 7.45 Billion | |

| USD 15.65 Billion | |

| % | |

北米税務ITソフトウェア市場のセグメンテーション、提供内容(ソフトウェアとサービス)、税制(所得税、法人税、固定資産税)、導入形態(クラウドとオンプレミス)、組織規模(中小企業と大企業)、収益モデル(ワンタイム購入とサブスクリプションベース)、業界(銀行、金融サービス、保険(BFSI)、IT・通信、製造、小売・消費財、ヘルスケア、エネルギー・公益事業、メディア・エンターテイメント) - 2032年までの業界動向と予測

北米税務ITソフトウェア市場分析

北米の税務ITソフトウェア市場は、北米の税制規制の複雑化と、企業が複数の管轄区域にまたがるコンプライアンス確保の必要性に牽引され、急速に成長しています。この市場には、税務計算、報告、申告プロセスを自動化するソリューションに加え、企業システムとの統合により手作業の削減とミスの最小化を実現するソリューションが含まれます。AIやクラウドコンピューティングといった技術の進歩により、ソフトウェアの機能が向上し、リアルタイム更新、拡張性、そして精度向上が実現しています。業務効率化を求める中小企業や大企業における導入の増加も、市場をさらに活性化させています。

北米税務ITソフトウェア市場規模

Data Bridge Market Researchは、北米の税務ITソフトウェア市場は、2025年から2032年の予測期間に9.8%のCAGRで成長し、2024年の74億5,000万米ドルから2032年には156億5,000万米ドルに達すると予測しています。市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、Data Bridge Market Researchチームがまとめた市場レポートには、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、PESTLE分析が含まれています。

北米税務ITソフトウェア市場動向

「金融犯罪摘発の取り組み強化」

金融犯罪摘発の強化に伴い、マネーロンダリング対策(AML)への監視が強化され、コンプライアンスと監視システムの強化に重点が置かれています。金融機関は、マネーロンダリングを示唆する疑わしい取引やパターンを特定するために、より厳格な手順を導入しています。これらの対策には、内部統制の強化、取引報告体制の改善、規制当局との連携強化などが含まれます。透明性と説明責任の向上を求める動きは、金融犯罪ネットワークを断絶し、不正な資金の流れを削減することを目指しています。包括的なAMLフレームワークを導入することで、組織はリスクを軽減し、金融システムの健全性を確保しようと努めています。この積極的なアプローチは、金融犯罪対策と規制遵守の維持に対するより広範なコミットメントを反映しています。

レポートの範囲と北米 税務ITソフトウェア市場のセグメンテーション

|

レポートメトリック |

北米 税務ITソフトウェア市場の洞察 |

|

対象セグメント |

IT・通信、製造、小売・消費財、ヘルスケア、エネルギー・公益事業、メディア・エンターテインメント |

|

対象国 |

米国、カナダ、メキシコ |

|

主要な市場プレーヤー |

Microsoft(米国)、ADP, Inc.(米国)、弥生株式会社(日本)、Wolters Kluwer NV(オランダ)、Stripe(米国)、SAP(米国)、Thomson Reuters(米国)、Oracle(米国)、NTTデータ(日本)、QUICKBOOKS (INTUIT INC.)(米国)、SAGE GROUP PLC(英国)、Vertex(米国)、TKC Corporation(日本)、SOVOS Compliance, LLC(米国)、Avalara(米国)、Money Forward株式会社(日本)、freee株式会社(日本)、TaxDiva(インド)、Esker(フランス)、PCA株式会社(日本)、Epicor Software Corporation(米国) |

|

市場機会 |

|

|

付加価値データ |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、PESTLE分析が含まれています。 |

北米 税務ITソフトウェア市場の定義

税務ITソフトウェアとは、税額計算、コンプライアンス、報告、申告を含む税務管理プロセスを自動化・効率化するために設計された専門的なテクノロジーソリューションを指します。これらのシステムはエンタープライズプラットフォームと統合され、複数の管轄区域における売上税、使用税、VAT、その他の税金の正確な処理を保証します。リアルタイムの税率更新、免税証明書管理、詳細なレポート作成などの高度な機能を活用することで、税務ITソフトウェアは、複雑な税制に対応する企業の手作業の負担を軽減し、コンプライアンスリスクを最小限に抑え、業務効率を向上させます。

北米税務ITソフトウェア市場の動向

ドライバー

- 中小企業における税務ITソフトウェアの導入増加

中小企業は税務コンプライアンス管理の複雑さが増す中、プロセスを簡素化し、エラーを削減し、正確性を確保する自動化ソリューションに注目しています。売上税、VAT、その他の地方税法など、多様な税法に対応する必要性から、税務ITソフトウェアの利用が急増しています。これらのソリューションは税額計算を効率化し、財務システムとシームレスに連携することで、絶えず変化する規制へのコンプライアンスを維持しながら、より効率的な税務管理を実現します。

さらに、デジタル化とクラウドベースのソリューションへの移行が進むにつれ、中小企業における税務ITソフトウェアの導入が加速しています。これらの企業は、大規模な社内リソースを必要とせずに税務業務を管理できる、拡張性と費用対効果の高いソリューションをますます求めています。報告、申告、コンプライアンス監視といった日常的な税務業務を自動化することで、中小企業は管理負担を軽減し、時間を節約し、戦略的な成長戦略に集中することができます。税務ITソフトウェアがよりアクセスしやすく、使いやすくなり、より広範な財務管理プラットフォームに統合され、世界中の中小企業にとって不可欠なツールとなるにつれて、この傾向は今後も続くと予想されます。

例えば、

2024年11月、The Indian Express紙に掲載された記事によると、デロイト トーマツ インド支社の調査によると、小規模組織の81%が今後5年以内に税務業務のデジタル化を計画しており、テクノロジー主導の税務機能への移行が顕著になっています。統合の問題や税務テクノロジー専門家の不足といった課題があるにもかかわらず、政府のデジタル化イニシアチブに支えられた税務ITソリューションの導入は強く求められています。小規模企業における税務プロセスの近代化への関心の高まりは、税務ITソフトウェアの需要増加を示しており、小規模組織特有のニーズに対応するための市場の成長とイノベーションを促進しています。

- 税務・会計ソフトウェアにおけるAIと機械学習の統合

AIと機械学習(ML)を税務・会計ソフトウェアに統合することで、複雑なプロセスの自動化と意思決定能力の強化が可能になり、税務ITソフトウェア市場は変革を遂げています。AI搭載ツールは、データ抽出、税額計算、コンプライアンス監視といったタスクを簡素化し、手作業への依存度を低減します。MLアルゴリズムは、大規模なデータセットを分析し、リアルタイムで異常値を特定することで、税務監査や不正検出の精度を向上させます。これらの進歩は、企業が絶えず変化する税制へのコンプライアンスを確保しながら、業務を効率化し、時間を節約するのに役立ちます。

税務ソフトウェアへのAIとMLの導入は、あらゆる規模の企業が直面する規制の複雑さに対処する上で特に有利です。中小企業(SMB)は、予測分析や適応型税務プランニングといったインテリジェントな機能の恩恵を受け、情報に基づいた意思決定を行い、財務戦略を最適化することができます。企業が税務管理プロセスにおいて効率性、正確性、拡張性を重視する傾向が強まる中、よりスマートなAI主導の税務ソリューションへの移行が市場の成長を牽引しています。

例えば、

Arizentが発表した記事によると、2024年5月、Wolters KluwerはAIを活用した企業業績管理プラットフォーム「CCH Tagetik」を発表しました。このプラットフォームには、「Ask AI」「AI Automapping」「AI Anomaly Detection」「AI Driver-Based Analysis」といった機能が搭載されており、レポート作成、データガバナンス、財務分析の効率化に貢献します。これは、税務・会計ソフトウェアにおけるAIと機械学習への大きな転換を示すものであり、自動化、データ整合性、分析効率の向上につながります。これは、税務ITソフトウェア業界におけるAI活用ソリューションの需要の高まりとも合致するものです。

機会

- ビジネス向けクラウドサービスの拡充

企業がデジタルトランスフォーメーションを推進し続ける中、拡張性、柔軟性、そして費用対効果の高いソリューションへの需要が、クラウドベースのプラットフォームの成長を牽引しています。クラウドサービスにより、税務専門家や企業は、多額のインフラ投資をすることなく、高度なツールやソフトウェアを利用できます。この柔軟性により、企業は変化する規制要件への迅速な対応、業務の合理化、そして全体的な効率性の向上を実現できます。さらに、クラウドプラットフォームはリアルタイムのデータアクセス、コラボレーション、そして他のエンタープライズシステムとのシームレスな統合を可能にするため、税務・会計機能の強化を目指す企業にとってますます魅力的なものとなっています。

クラウドベースの税務ITソリューションの台頭は、データセキュリティ、コンプライアンス、拡張性といった重要な懸念事項への対応にもつながっています。クラウドサービスプロバイダーは、堅牢なセキュリティ対策に多額の投資を行い、機密性の高い税務データを保護しつつ、国内外のデータプライバシー規制を遵守しています。そのため、リスクを軽減し、コア業務に集中したい企業にとって、クラウドサービスは現実的な選択肢となっています。クラウドへの移行が進むにつれ、税務ITソフトウェア市場では、プロバイダーが革新を続け、進化する業界のニーズに合わせた専門的なソリューションを提供することで、導入が進むと予想されます。

例えば、

2020年10月、Economic Timesに掲載された記事によると、クラウドコンピューティングとEverything-as-a-Service(XaaS)は税務環境を一変させ、企業の税務および進化する規制へのコンプライアンスにおいて複雑さをもたらしています。この変化は、税務ITソフトウェア市場において企業向けクラウドサービスの拡大の機会を生み出しています。企業は、クラウドベースサービス特有の課題に対処し、北米の税法へのコンプライアンスを確保するために、高度な税務ソフトウェアソリューションを求めているからです。

- 企業全体でデジタルコンプライアンスソフトウェアの導入を促進する政府の取り組みが増加

世界各国政府は、デジタルコンプライアンスソフトウェアの活用をますます推進しており、企業による税務申告とコンプライアンスのためのデジタルツール導入を政策で奨励しています。こうした取り組みには、企業が手作業からデジタルプラットフォームへの移行を促すためのインセンティブ、補助金、あるいは義務付けが含まれることがよくあります。デジタルトランスフォーメーションへの推進は、複雑な規制要件があり、企業が複数の管轄区域にまたがる税務管理を迫られる業界で特に強くなっています。

こうした政府支援の拡大は、企業が新たな規制や基準に準拠するためのソフトウェアソリューションを求めていることから、税務ITソフトウェア市場にとって大きなビジネスチャンスとなります。政府がより厳格な税務コンプライアンスおよび報告規則を導入するにつれ、企業は正確でタイムリーかつ効率的な税務プロセスを確保するために、デジタルツールの導入をますます進めています。こうしたデジタルコンプライアンスソフトウェアへの移行は、革新的なソリューションへの需要を促進し、ソフトウェアプロバイダーに利益をもたらし、市場全体の潜在能力を高めることが期待されます。

例えば、

PKF Smith Cooperが発表した記事によると、英国の税務デジタル化(MTD)イニシアチブでは、企業、自営業者、そして家主に対し、デジタル記録の保持と、税務申告のためのサードパーティ製ソフトウェアの使用が義務付けられています。所得税自己申告(ITSA)のためのMTDは、所得基準を設け、2026年までに段階的に導入されます。このイニシアチブは、進化する税制に対応するために企業がデジタルソリューションを必要とするため、税務ITソフトウェアプロバイダーにとってビジネスチャンスとなります。

制約/課題

- 高度な税務・会計ソフトウェアの利用には高額な費用と初期投資の制約がある

最新の税務・会計ソフトウェアには多くの利点がありますが、システムの入手、導入、維持にかかるコストの高さは、特に中小企業にとって大きな障壁となる可能性があります。企業が財務業務の効率化と競争力の維持を目指す中で、こうしたソフトウェアに必要な初期投資、特にカスタマイズや統合にかかる費用を考えると、導入を躊躇する企業も多いでしょう。

中小企業にとって、複雑な税務・会計ソフトウェアの導入・導入にかかる多額の初期費用は、しばしば大きな障壁となります。複雑な財務活動を実行するために構築されたこれらのシステムは、多くの場合、非常に高額です。さらに、個々の企業のニーズに合わせた変更や、既存のERP(エンタープライズ・リソース・プランニング)システムやCRM(顧客関係管理)システムとの連携は、費用の増加につながる可能性があります。多くの小規模組織にとって、これらのコストは法外な額となり、複雑なソリューションの導入能力を制限し、発展の可能性を阻害する可能性があります。特に、リソースが限られている企業では、こうした問題が深刻化します。こうした企業は、大規模なカスタムシステムよりも、より安価な既製のソリューションを選択する可能性があります。

例えば、

2024年5月、Attract Groupが発表した記事によると、ERPソフトウェアの開発コストは2万5000ドルから35万ドルに及び、業務効率化による現代のビジネス効率向上に重要な役割を果たしています。これらのコストは、複雑さ、カスタマイズ、導入モデル、統合要件などの要因によって決定されます。一方、ERPシステムは長期的な運用上のメリットをもたらしますが、開発・導入コストの高さが、特に中小企業にとって課題となっています。多額の初期投資に加え、カスタマイズ、統合、保守、アップグレード、ライセンス取得などの継続的なコストが、財務上のハードルとなっています。これらの障壁は、特に予算に敏感な企業にとって、高度な税務・会計ソフトウェアの導入を阻む大きな要因となっています。

- サイバーセキュリティとデータプライバシーの懸念が税務・会計ソフトウェアの導入を阻む

企業が財務業務をデジタル化するにつれ、サイバーセキュリティへの懸念が最新の税務・会計ソフトウェアの導入における大きな障害となっています。企業は、機密性の高い財務データの管理にデジタルプラットフォームへの依存度が高まるにつれ、データ漏洩、サイバー攻撃、プライバシー侵害のリスクが増大しています。こうした問題により、企業がデジタル財務管理システムを完全に導入できないケースが多く見られます。

さらに、金融データのデジタル化の進展は、スピードと利便性をもたらす一方で、データのプライバシーとセキュリティに関する深刻な問題を引き起こしています。企業は、税務記録、従業員の給与データ、その他の機密情報といった機密性の高い財務情報を、潜在的なサイバー攻撃から保護する必要があります。データ漏洩やサイバー攻撃は、データセキュリティ要件を遵守していない企業に、多大な経済的損失、評判の失墜、そして法的影響をもたらす可能性があります。その結果、企業は高いセキュリティ基準を満たしていない税務・会計ソフトウェアの使用を躊躇し、デジタル金融ソリューションの普及を阻害する可能性があります。さらに、暗号化や安全な認証手順といった適切なセキュリティ対策が講じられていない場合、ソフトウェアへの信頼が損なわれる可能性があります。

例えば、

- 2024年3月、国際公認会計士協会(AICPA)が発表した記事によると、公認会計士と企業が顧客データ保護において直面する課題は、サイバーセキュリティの脅威の増大、規制の変更、そして進化するプライバシー基準によってさらに深刻化しています。世界的なデータプライバシー法へのコンプライアンス維持の複雑さやサイバー攻撃のリスクなど、これらの懸念は、税務ITソフトウェア市場における「サイバーセキュリティとデータプライバシーの懸念が税務・会計ソフトウェアの導入を阻害している」という制約を浮き彫りにしています。企業はデータ漏洩、コンプライアンスコスト、そして信頼維持への懸念から、新しいテクノロジーの導入を躊躇しています。

北米税務ITソフトウェア市場の範囲

税務ITソフトウェア市場は、提供内容、税務の種類、導入形態、組織規模、収益モデル、業界に基づいて、6つの主要なセグメントに細分化されています。これらのセグメント間の成長は、業界における成長の鈍化しているセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

提供

- ソフトウェア

- サービス

- タイプ

- トレーニングとコンサルティング

- サポート

税金の種類

- 所得税

- 法人税

- 固定資産税

- その他

展開モード

- 雲

- オンプレミス

組織規模

- 大企業

- 中小企業

収益モデル

- サブスクリプションベース

- 1回限りの購入

業界

- 銀行、金融サービス、保険(BFSI)

- ITおよび通信

- 製造業

- 小売・消費財

- 健康管理

- メディアとエンターテインメント

- エネルギーと公益事業

- その他

北米税務ITソフトウェア市場地域分析

税務 IT ソフトウェア市場は、国、提供内容、税務の種類、導入モード、組織規模、収益モデル、および業界に基づいて、6 つの主要なセグメントに分割されています。

税務 IT ソフトウェア市場レポートの対象国は、米国、カナダ、メキシコです。

米国は、複雑な税制、先進技術の導入率の高さ、そして税務コンプライアンスの自動化に対する需要の高まりにより、北米の税務ITソフトウェア市場をリードしています。大手ソフトウェアプロバイダーの存在とデジタルソリューションへの積極的な投資が、その優位性をさらに強固なものにしています。急速な成長は、クラウドベースの税務ソフトウェアの急増と、進化する規制要件によって牽引されています。

レポートの国別セクションでは、市場の現在および将来の動向に影響を与える個々の市場要因と市場規制の変更についても説明しています。下流および上流のバリューチェーン分析、技術トレンド、ポーターの5つの力の分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、北米における航空宇宙用接着剤・シーラントブランドのプレゼンスと入手可能性、そして現地および国内ブランドとの激しい競争または競争の少なさによって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

北米の税務ソフトウェア市場シェア

税務ITソフトウェア市場の競争環境は、競合他社の詳細情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発への投資、新規市場への取り組み、生産拠点・設備、生産能力、強みと弱み、製品の発売、製品の幅広さと幅広さ、アプリケーションの優位性などの詳細が含まれます。上記のデータは、北米の税務ITソフトウェア市場における各社の注力分野にのみ関連しています。

北米の 税務 IT ソフトウェア市場で活動するリーダー企業は次のとおりです。

- マイクロソフト(米国)

- ADP社(米国)

- 弥生株式会社(日本)

- Wolters Kluwer NV(オランダ)

- ストライプ(米国)

- SAP(米国)

- トムソン・ロイター(米国)

- オラクル(米国)

- NTTデータ(日本)

- QUICKBOOKS(INTUIT INC.)(米国)

- SAGE GROUP PLC(英国)

- Vertex(米国)

- TKC株式会社(日本)

- SOVOSコンプライアンスLLC(米国)

- アヴァララ(米国)

- 株式会社マネーフォワード(日本)

- freee株式会社(日本)

- TaxDiva(インド)

- ありがとう(フランス)

- PCA株式会社(日本)

- エピコール・ソフトウェア・コーポレーション(米国)

北米税務ITソフトウェア市場の最新動向

- 2024年9月、Wolters KluwerはOneTeam Services Groupと提携し、CCH Integratorの機能強化を図ります。この提携により、税務コンプライアンス、データ管理、そして共同ワークフローが拡張され、複数の税務分野にわたる税務事務所や企業の効率性が向上します。

- ADPは10月、グローバル企業向けワークフォースマネジメントソリューションのリーディングプロバイダーであるWorkforce Softwareを買収しました。この買収により、ADPのサービスが拡充され、グローバルなワークフォースマネジメント機能の強化と、進化するビジネスニーズへの対応に向けた将来のイノベーションの推進が可能になります。

- ストライプは6月、共同創業者からの明確な声明がないにもかかわらず、IPOの準備を進めているようだ。財務実績報告書の公表や株式公開(TOB)の実施といった動きは、憶測を呼んでいる。これらの動きは、ストライプの透明性と財務報告の強化を推進し、税務・会計ソフトウェアソリューションへの信頼を高め、企業のコンプライアンス効率化を支援するという同社の使命に合致するものであり、より幅広いユーザー基盤の獲得につながる可能性がある。

- 6月、Avalaraはインドにおけるプレゼンスを強化し、クロスボーダー税務プロセスを簡素化するクラウドベースの税務コンプライアンスソリューションを提供することで、同国の輸出意欲を支援しました。この動きは、急成長を遂げている地域における事業展開の拡大、多様な業界への対応、そしてグローバル間接税コンプライアンスの自動化における高い専門性を示すことで、税務・会計ソフトウェア市場におけるAvalaraの地位を強化するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 北米税務ITソフトウェア市場の概要

1.4 通貨と価格

1.5 制限事項

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 DBMR TRIPODデータ検証モデル

2.5 主要オピニオンリーダーとの一次インタビュー

2.6 DBMR市場ポジショングリッド

2.7 多変量モデリング

2.8 オファリングタイムラインカーブ

2.9 ベンダーシェア分析

2.1 二次資料

2.11 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 規制基準

4.2 業界分析と未来シナリオ

4.2.1 業界分析

4.2.2 未来のシナリオ

4.2.3 競争環境

4.3 浸透と成長見通しのマッピング

4.4 技術分析

4.5 企業比較分析

5 市場概要

5.1 ドライバー

5.1.1 中小企業における税務ITソフトウェアの導入増加

5.1.2 税務・会計ソフトウェアにおけるAIと機械学習の統合

5.1.3 手作業によるミスを削減するための会計業務の合理化の必要性の高まり

5.1.4 リアルタイムの金融情報に対する需要の高まり

5.2 拘束

5.2.1 高度な税務・会計ソフトウェアの利用にかかる高コストと初期投資の制限

5.2.2 サイバーセキュリティとデータプライバシーの懸念が税務・会計ソフトウェアの導入を阻む

5.3 機会

5.3.1 ビジネス向けクラウドサービスの拡大

5.3.2 企業全体でデジタルコンプライアンスソフトウェアの導入を促進する政府の取り組みの増加

5.4 課題

5.4.1 頻繁な税制改正はソフトウェアに課題をもたらす

5.4.2 北米の企業におけるレガシーシステム統合の課題

6 北米税務ITソフトウェア市場、提供により

6.1 概要

6.2 ソフトウェア

6.3 サービス

6.3.1 サービスの種類別

6.4 トレーニングとコンサルティング

6.5 サポート

7 北米の税務ITソフトウェア市場(税種別)

7.1 概要

7.2 所得税

7.3 法人税

7.4 固定資産税

7.5 その他

8 北米税務ITソフトウェア市場(導入形態別)

8.1 概要

8.2 クラウド

8.3 オンプレミス

9 北米税務ITソフトウェア市場(組織規模別)

9.1 概要

9.2 大企業

9.3 中小企業

北米税務ITソフトウェア市場(収益モデル別)10

10.1 概要

10.2 サブスクリプションベース

10.3 1回限りの購入

11 北米税務ITソフトウェア市場(業界別)

11.1 概要

11.2 銀行、金融サービス、保険(BFSI)

11.3 ITと通信

11.4 製造

11.5 小売および消費財

11.6 ヘルスケア

11.7 メディアとエンターテイメント

11.8 エネルギーと公益事業

11.9 その他

12 北米税務ITソフトウェア市場(地域別)

12.1 北米

12.1.1 米国

12.1.2 カナダ

12.1.3 メキシコ

13 北米税務ITソフトウェア市場、企業概要

13.1 企業シェア分析:北米

14 SWOT分析

15社の企業プロフィール

15.1 マイクロソフト

15.1.1 会社概要

15.1.2 収益分析

15.1.3 企業株式分析

15.1.4 サービスポートフォリオ

15.1.5 最近の開発

15.2 ADP株式会社

15.2.1 会社概要

15.2.2 収益分析

15.2.3 企業株式分析

15.2.4 製品ポートフォリオ

15.2.5 最近の開発

15.3 弥生株式会社

15.3.1 会社のスナップショット

15.3.2 企業株式分析

15.3.3 製品ポートフォリオ

15.3.4 最近の開発

15.4 ウォルターズ クルーワー NV

15.4.1 会社のスナップショット

15.4.2 収益分析

15.4.3 企業株式分析

15.4.4 製品ポートフォリオ

15.4.5 最近の開発

15.5 株式会社ストライプ

15.5.1 会社のスナップショット

15.5.2 企業株式分析

15.5.3 サービスポートフォリオ

15.5.4 最近の開発

15.6 アヴァララ株式会社

15.6.1 会社のスナップショット

15.6.2 製品ポートフォリオ

15.6.3 最近の開発

15.7 エピコアソフトウェア株式会社

15.7.1 会社のスナップショット

15.7.2 製品ポートフォリオ

15.7.3 最近の開発

15.8 ありがとう

15.8.1 会社のスナップショット

15.8.2 収益分析

15.8.3 ソリューションポートフォリオ

15.8.4 最近の開発

15.9 無料 KK

15.9.1 会社のスナップショット

15.9.2 収益分析

15.9.3 製品ポートフォリオ

15.9.4 最近の開発

15.1 インテュイティブ株式会社

15.10.1 会社概要

15.10.2 収益分析

15.10.3 製品ポートフォリオ

15.10.4 最近の開発

15.11 株式会社マネーフォワード

15.11.1 会社のスナップショット

15.11.2 収益分析

15.11.3 製品ポートフォリオ

15.11.4 最近の開発

15.12 NTTデータグループ株式会社

15.12.1 会社のスナップショット

15.12.2 収益分析

15.12.3 サービスポートフォリオ

15.12.4 最近の開発

15.13 オラクル

15.13.1 会社概要

15.13.2 収益分析

15.13.3 サービスポートフォリオ

15.13.4 最近の開発

15.14 PCA株式会社

15.14.1 会社概要

15.14.2 収益分析

15.14.3 製品ポートフォリオ

15.14.4 最近の開発

15.15 セージグループPLC

15.15.1 会社概要

15.15.2 収益分析

15.15.3 製品ポートフォリオ

15.15.4 最近の開発

15.16 SAP SE

15.16.1 会社概要

15.16.2 収益分析

15.16.3 製品ポートフォリオ

15.16.4 最近の開発

15.17 ソボスコンプライアンスLLC

15.17.1 会社概要

15.17.2 製品ポートフォリオ

15.17.3 最近の開発

15.18 税金ディーバ

15.18.1 会社概要

15.18.2 サービスポートフォリオ

15.18.3 最近の開発

15.19 トムソン・ロイター

15.19.1 会社概要

15.19.2 収益分析

15.19.3 サービスポートフォリオ

15.19.4 最近の開発

15.2 TKC株式会社

15.20.1 会社概要

15.20.2 収益分析

15.20.3 製品ポートフォリオ

15.20.4 最近の開発

15.21 VERTEX, INC

15.21.1 会社概要

15.21.2 収益分析

15.21.3 サービスポートフォリオ

15.21.4 最近の開発

16 アンケート

関連レポート17件

表のリスト

表1 北米税務ITソフトウェア市場における規制と基準

表2 AWI税務コンサルティング税務ソフトウェア価格(米ドル)

表3 製造業の総売上高の推移(10億米ドル)

表4 テクノロジーマトリックス

表5 比較分析

表6 ERP導入全体の価格

表7 北米税務ITソフトウェア市場(提供分野別)2018年~2032年(千米ドル)

表8 北米税務ITソフトウェア市場におけるソフトウェア、地域別、2018年~2032年(千米ドル)

表9 北米税務ITソフトウェア市場におけるサービス、地域別、2018年~2032年(千米ドル)

表10 北米税務ITソフトウェア市場におけるサービス、タイプ別 2018-2032年 (千米ドル)

表11 北米税務ITソフトウェア市場(税種別、2018年~2032年)(単位:千米ドル)

表12 北米の税務ITソフトウェア市場における所得税、地域別、2018年~2032年(千米ドル)

表13 北米の税務ITソフトウェア市場における法人税、地域別、2018年~2032年(千米ドル)

表14 北米の税務ITソフトウェア市場における固定資産税、地域別、2018年~2032年(千米ドル)

表15 北米税務ITソフトウェア市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表16 北米税務ITソフトウェア市場(導入形態別)、2018年~2032年(千米ドル)

表17 北米のクラウド税務ITソフトウェア市場(地域別)、2018年~2032年(千米ドル)

表18 北米オンプレミス税務ITソフトウェア市場(地域別)、2018年~2032年(千米ドル)

表19 北米税務ITソフトウェア市場(組織規模別)、2018年~2032年(千米ドル)

表20 北米大企業の税務ITソフトウェア市場(地域別)、2018年~2032年(千米ドル)

表21 北米中小企業の税務ITソフトウェア市場(地域別)、2018年~2032年(千米ドル)

表22 北米税務ITソフトウェア市場、収益モデル別、2018年~2032年(千米ドル)

表23 北米税務ITソフトウェア市場におけるサブスクリプションベース、地域別、2018年~2032年(単位:千米ドル)

表24 北米税務ITソフトウェア市場におけるワンタイム購入額(地域別)、2018年~2032年(千米ドル)

表25 北米税務ITソフトウェア市場(業界別)、2018年~2032年(千米ドル)

表26 北米の銀行・金融サービス・保険(BFSI)、地域別、2018年~2032年(千米ドル)

表27 北米IT・通信業界の税務ITソフトウェア市場(地域別)、2018年~2032年(千米ドル)

表28 北米税務ITソフトウェア市場における製造業、地域別、2018年~2032年(千米ドル)

表29 北米小売・消費財税務ITソフトウェア市場、地域別、2018年~2032年(千米ドル)

表30 北米ヘルスケア税務ITソフトウェア市場(地域別)、2018年~2032年(千米ドル)

表31 北米メディア・エンターテインメント税務ITソフトウェア市場(地域別)、2018年~2032年(千米ドル)

表32 北米エネルギー・公益事業の税務ITソフトウェア市場(地域別)、2018年~2032年(千米ドル)

表33 北米税務ITソフトウェア市場におけるその他企業、地域別、2018年~2032年(千米ドル)

表34 北米税務ITソフトウェア市場(国別)、2018年~2032年(千米ドル)

表35 北米税務ITソフトウェア市場(提供分野別)、2018年~2032年(千米ドル)

表36 北米税務ITソフトウェア市場におけるサービス(タイプ別)、2018年~2032年(千米ドル)

表37 北米税務ITソフトウェア市場(税種別、2018年~2032年)(単位:千米ドル)

表38 北米税務ITソフトウェア市場(導入形態別)、2018年~2032年(千米ドル)

表39 北米税務ITソフトウェア市場(組織規模別)、2018年~2032年(千米ドル)

表40 北米税務ITソフトウェア市場、収益モデル別、2018年~2032年(千米ドル)

表41 北米税務ITソフトウェア市場(業界別)、2018年~2032年(千米ドル)

表42 米国税務ITソフトウェア市場(提供別)、2018年~2032年(千米ドル)

表43 米国税務ITソフトウェア市場におけるサービス(タイプ別)、2018年~2032年(千米ドル)

表44 米国税務ITソフトウェア市場(税種別、2018年~2032年)(単位:千米ドル)

表45 米国税務ITソフトウェア市場、導入形態別、2018年~2032年(千米ドル)

表46 米国税務ITソフトウェア市場、組織規模別、2018年~2032年(千米ドル)

表47 米国税務ITソフトウェア市場、収益モデル別、2018年~2032年(単位:千米ドル)

表48 米国税務ITソフトウェア市場、業界別、2018年~2032年(千米ドル)

表49 カナダ税務ITソフトウェア市場(提供別)、2018年~2032年(千米ドル)

表50 カナダの税務ITソフトウェア市場におけるサービス(タイプ別)、2018年~2032年(千米ドル)

表51 カナダ税務ITソフトウェア市場(税種別、2018年~2032年)(単位:千米ドル)

表52 カナダ税務ITソフトウェア市場、導入形態別、2018年~2032年(千米ドル)

表53 カナダ税務ITソフトウェア市場、組織規模別、2018年~2032年(千米ドル)

表54 カナダ税務ITソフトウェア市場、収益モデル別、2018年~2032年(千米ドル)

表55 カナダ税務ITソフトウェア市場、業界別、2018年~2032年(千米ドル)

表56 メキシコ税務ITソフトウェア市場(提供別)、2018年~2032年(千米ドル)

表57 メキシコの税務ITソフトウェア市場におけるサービス、タイプ別、2018年~2032年(千米ドル)

表58 メキシコ税務ITソフトウェア市場(税種別、2018年~2032年)(単位:千米ドル)

表59 メキシコ税務ITソフトウェア市場、導入形態別、2018年~2032年(千米ドル)

表60 メキシコ税務ITソフトウェア市場、組織規模別、2018年~2032年(千米ドル)

表61 メキシコ税務ITソフトウェア市場、収益モデル別、2018年~2032年(千米ドル)

表62 メキシコ税務ITソフトウェア市場、業種別、2018年~2032年(千米ドル)

図表一覧

図1 北米税務ITソフトウェア市場:セグメンテーション

図2 北米税務ITソフトウェア市場:データ三角測量

図3 北米税務ITソフトウェア市場:DROC分析

図4 北米税務ITソフトウェア市場:北米と地域市場の比較分析

図5 北米税務ITソフトウェア市場:企業調査分析

図6 北米税務ITソフトウェア市場:インタビュー人口統計

図7 北米税務ITソフトウェア市場:DBMR市場ポジショングリッド

図8 北米税務ITソフトウェア市場:多変量モデリング

図9 北米税務ITソフトウェア市場:提供タイムライン曲線

図10 北米税務ITソフトウェア市場:ベンダーシェア分析

図11 北米税務ITソフトウェア市場:セグメンテーション

図12 北米税務ITソフトウェア市場:概要

図13 北米の税務ITソフトウェア市場は2つのセグメントで構成されています。

図14 北米税務ITソフトウェア市場:戦略的意思決定

図15:中小企業における税務ITソフトウェアの導入増加が、2025年から2032年の予測期間中に北米の税務ITソフトウェア市場を牽引すると予想される

図16:ソフトウェアセグメントは、2025年と2032年に北米の税務ITソフトウェア市場で最大のシェアを占めると予想されています。

図17 北米税務ITソフトウェア市場の推進要因、制約要因、機会、課題

図18 北米税務ITソフトウェア市場:提供内容別、2024年

図19 北米税務ITソフトウェア市場:税種別、2024年

図20 北米税務ITソフトウェア市場:導入形態別、2024年

図21 北米税務ITソフトウェア市場:組織規模別、2024年

図22 北米税務ITソフトウェア市場:収益モデル別、2024年

図23 北米税務ITソフトウェア市場:業界別、2024年

図24 北米税務ITソフトウェア市場:スナップショット(2024年)

図25 北米税務ITソフトウェア市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。