フィリピンの民間医療保険市場、タイプ別(重大疾病保険、個人医療保険、家族医療保険、特定疾患保険など)、医療プランカテゴリー/メタルレベル(ブロンズ、シルバー、ゴールド、プラチナなど)、プロバイダータイプ(健康維持機構(HMOS)、優先プロバイダー組織(PPOS)、独占プロバイダー組織(EPOS)、ポイントオブサービス(POS)プラン、高額控除医療プラン(HDHPS)など)、年齢層(若年成人(19〜44歳)、中年成人(45〜64歳)、高齢成人(65歳以上))、流通チャネル(直接保険会社、保険アグリゲーターなど)– 2029年までの業界動向と予測。

市場分析と規模

健康保険は、いくつかの種類の機能と特典で構成されています。保険契約者に特定の治療に対する経済的補償を提供します。また、キャッシュレス入院、入院前および入院後の払い戻しの補償、さまざまな追加オプションなどのメリットもあります。

健康保険プランでは、キャッシュレスや払い戻し請求など、いくつかの種類の補償が利用可能です。キャッシュレスの特典は、保険契約者が保険会社のネットワーク病院で治療を受けた場合に利用できます。保険契約者がリストネットワークにない病院で治療を受けた場合、その場合、保険契約者はすべての医療費を負担し、すべての医療費請求書を提出して保険会社に払い戻しを請求します。この民間の健康保険は、保険契約者が治療のために入院したときにすべての医療費をカバーし、保険契約者に経済的支援を提供します。

データブリッジ市場調査は、フィリピンの民間健康保険市場は、予測期間中に1.2%のCAGRで成長し、2029年までに12億7,312万米ドルに達すると予測しています。民間健康保険の増加により、「個人健康保険」は、この市場で最も重要なタイプのセグメントを占めています。データブリッジ市場調査チームがまとめた市場レポートには、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、気候連鎖シナリオが含まれています。

|

レポートメトリック |

詳細 |

|

予測期間 |

2022年から2029年 |

|

基準年 |

2021 |

|

歴史的な年 |

2020 (2019 - 2014 にカスタマイズ可能) |

|

定量単位 |

収益(百万米ドル) |

|

対象セグメント |

タイプ別 (重大疾病保険、個人健康保険、家族健康保険、特定疾病保険など)、健康保険プランのカテゴリー/メタル レベル (ブロンズ、シルバー、ゴールド、プラチナなど)、プロバイダー タイプ別 (健康維持機構 (HMOS)、優先プロバイダー組織 (PPOS)、独占プロバイダー組織 (EPOS)、ポイント オブ サービス (POS) プラン、高額控除対象健康保険 (HDHPS) など)、年齢層別 (若年成人 (19 ~ 44 歳)、中年成人 (45 ~ 64 歳)、高齢成人 (65 歳以上))、流通チャネル別 (直接保険会社、保険アグリゲーターなど) |

|

対象国 |

フィリピン |

|

対象となる市場プレーヤー |

Aetna Inc.(CVS Healthの子会社)(米国)、AIA Group Limited(香港)、Allianz(ドイツ)、HSBC Group(香港)、Pacific Cross(フィリピン)、ASSICURAZIONI GENERALI SPA(イタリア) |

市場の定義

健康保険は、病気や怪我による治療だけでなく、あらゆる種類の外科手術費用もカバーします。健康保険は、包括的または限定された範囲の医療サービスに適用され、特定のサービスの費用の全額または一部をカバーします。健康保険は、保険契約者が治療のために入院した場合にすべての医療費をカバーし、保険契約者に経済的支援を提供します。健康保険は、入院前および入院後の費用もカバーします。

規制の枠組み

2013年国民健康保険法の規則と規制

この原則を追求するために、国民健康保険プログラム(NHIP)の実施規則および規制(IRR)(以下、プログラム)は、以下の指針を採用するものとします。

保健のための国家資源の配分 - このプログラムは、より迅速な経済発展と生活の質の向上をもたらす戦略として、政府が保健を優先することの重要性を強調するものとする。

普遍性 – このプログラムは、他の政府の医療プログラムと組み合わせて、すべての国民に医療サービスへの経済的アクセスを得るためのメカニズムを提供するものとします。このプログラムは、国民全員に最低限必要な医療保険給付を届けることを最優先するものとします。

公平性 – プログラムは均一な基本給付を提供するものとします。医療へのアクセスは、支払い能力ではなく、個人の健康上のニーズに応じて決定する必要があります。

COVID-19は民間医療保険市場への影響は最小限にとどまった

COVID-19は、職場の閉鎖、サプライチェーンの混乱、輸送の制限を招き、2020年から2021年にかけてさまざまな製造業やサービス提供業界に影響を及ぼしました。ただし、需要と供給の不均衡と価格設定への影響は短期的なものと考えられており、このパンデミックが終息に向かうにつれて回復すると予想されます。世界中でCOVID-19が発生したため、民間医療保険の需要が大幅に増加しました。また、パンデミックへの恐怖と医療サービスのコスト増加により、パンデミック中に医療保険市場が成長しました。さらに、医療保険会社は、covid19に感染した保険者の治療にかかる医療費をカバーするためのパッケージとソリューションを導入しました。そのため、covid19の発生中に他の業界が大きな打撃を受けたにもかかわらず、民間医療保険業界は大幅に成長しました。

民間健康保険市場の市場動向には以下が含まれます。

民間医療保険市場の推進要因と機会

- 医療サービスコストの上昇

健康保険は、重病や事故の際に経済的支援を提供します。手術や入院にかかる医療費の高騰により、世界中で新たな財政危機が発生しています。医療費は、手術費、医師の費用、入院費、緊急治療室の費用、診断検査費などから構成されています。したがって、医療費のこの上昇が市場の成長を牽引しています。

- 保育サービスの増加

デイケア処置とは、主に入院期間が短い医療処置または手術のことです。デイケア処置では、患者は短期間入院する必要があります。現在、ほとんどの健康保険会社は保険プランでデイケア処置をカバーしており、このような種類の手術の請求には、保険請求の最低入院期間である 24 時間の入院は義務付けられていません。ほとんどの健康保険プランは入院と大手術をカバーしていますが、保険契約者は健康保険でデイケア処置を請求することもでき、市場の需要を促進しています。

- 公的および民間セクターにおける健康保険の義務選択

Buying a healthcare insurance policy is a mandatory provision for the employees in the public as well as the private sector. Health insurance offers key medical benefits which the employee can avail of while working in a corporate. In case of any emergency or medical issues, the health insurance cover is highly useful to meet treatment expenses. The employee’s health insurance is an extended benefit, given by the individual employer to their employees. The health insurance provided not only covers the employee but also covers their family members under the same policy plan. Also, in certain cases, the employer may pay a part of a premium or insurance coverage of the health insurance policy.

- Increasing old age population

Old age people are likely to have more health problems due to aging and weak immune system, which may include dental issues, heart issues, cancer issues, and terminal illnesses. A good senior citizen health insurance can help senior citizens to opt for good health insurance services to reduce future financial worries. Thus, an increasing number of old age population can boost the growth of the health insurance market.

- Increasing awareness about the benefits of health insurance

In the face of a medical emergency, health insurance allows the consumers to take their mind off the stress related to healthcare costs and focus on the treatment instead with health insurance. Medical emergencies can happen at any time, regardless of our current good health or disciplined lifestyle. Therefore, it is important to plan for and protect our families and ourselves from any unforeseen medical situations, especially when there are elderly parents at home as they are more susceptible to infections or other illnesses.

Restraints/Challenges Faced by the Philippines Private Health Insurance Market

- High cost of premiums

Health insurance covers all types of medical treatment costs. It provides financial support to the policyholder since it covers all the medical expenses when the policyholder is hospitalized for the treatment. Health insurance also covers pre as well as post-hospitalization expenses. To purchase health insurance, the policyholder has to pay insurance premiums regularly to keep the health insurance policy active. The cost of insurance premium is high in the majority of cases based on the insurance plan, which is hampering the growth of the market.

- Lack of awareness regarding health insurance

In the field of healthcare, a large portion of the world population is still not aware of the benefits of health insurance policies. The expenses of medical care are increasing across the world with advancements made in the field. Through the advancement in technology, the healthcare sector is one of the growing segments, however, the penetration rate of health insurance policies remains low due to a lack of awareness regarding the benefits offered by them

This Philippines private health insurance market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, the impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the private health insurance market contact Data Bridge Market Research for an Analyst Brief. Our team will help you make an informed market decision to achieve market growth.

Recent Developments

- In February 2022, Assicuranzioni Generali S.P.A. signed an agreement for the acquisition of La Me´dicale, which is an insurance company for healthcare professionals. This development also foresees the sale of Predica’s1 death coverage portfolio, marketed and managed by La Me´dicale.

- In March 2022, Allianz Real Estate, one of the world’s largest real estate investment managers, entered into an agreement to acquire a portfolio of prime multi-family residential assets in Tokyo for approximately USD 90 million, on behalf of the Allianz Real Estate Asia-Pacific Japan Multi-Family Fund. This has in turn helped the company to earn more profit in the long run.

Philippines Private Health Insurance Market Scope

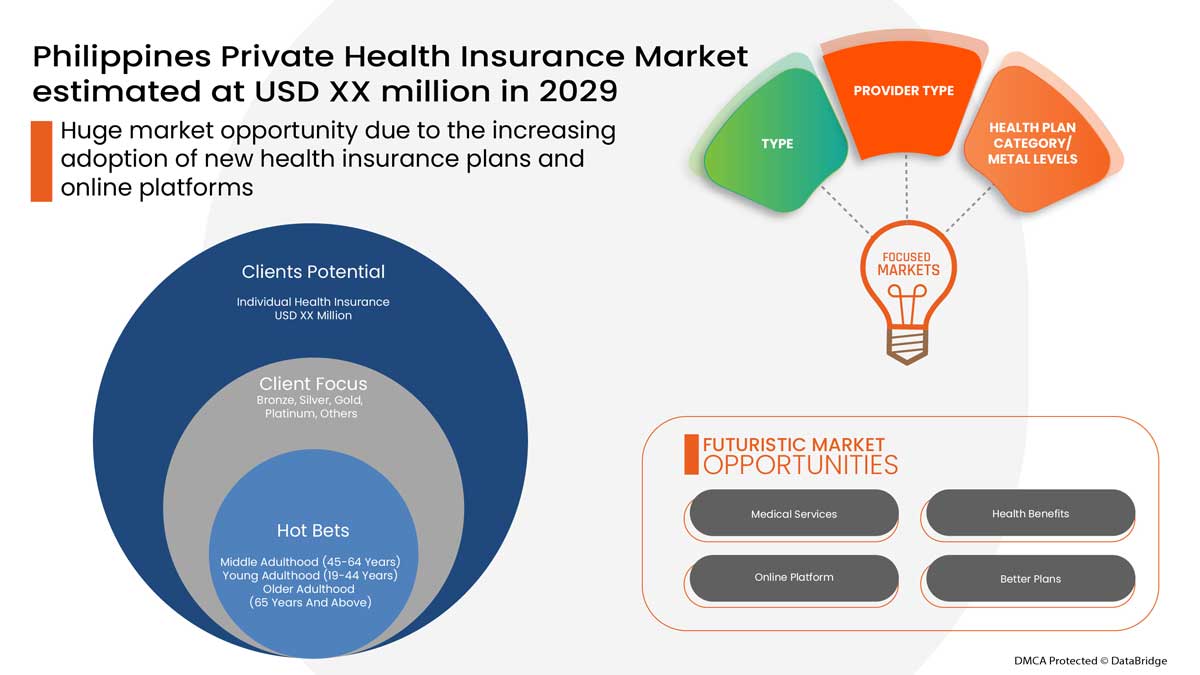

Philippines private health insurance market is segmented on the basis of type, health plan category/metal levels, provider type, age group, and distribution channel. The growth amongst these segments will help you analyze growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Type

- Critical Illness Insurance

- Individual Health Insurance

- Family Health Insurance

- Disease-Specific Insurance

- Others

On the basis of type, Philippines private health insurance market is segmented into critical illness insurance, individual health insurance, family health insurance, disease-specific insurance and others.

Health Plan Category/Metal Levels

- Bronze

- Silver

- Gold

- Platinum

- Others

On the basis of health plan category/metal levels, Philippines private health insurance market is segmented into bronze, silver, gold platinum and others.

Provider Type

- Health maintenance organizations (HMOS)

- Preferred provider organizations (PPOS)

- Exclusive provider organizations (EPOS)

- Point-of-service (POS) plans

- High-deductible health plans (HDHPS)

- Others

On the basis of provider type, Philippines private health insurance market is segmented into health maintenance organizations (HMOS), preferred provider organizations (PPOS), exclusive provider organizations (EPOS), point-of-service (POS) plans, high-deductible health plans (HDHPS) and others.

Age Group

- Young Adulthood (19-44 Years)

- Middle Adulthood (45-64 Years)

- 高齢者(65歳以上)

年齢層に基づいて、フィリピンの民間健康保険市場は、若年成人(19〜44歳)、中年成人(45〜64歳)、高齢成人(65歳以上)に分割されています。

流通チャネル

- ダイレクト保険会社

- 保険アグリゲーター

- その他

流通チャネルに基づいて、フィリピンの民間健康保険市場は、直接保険会社、保険アグリゲーター、その他に分類されます。

競争環境と民間医療保険の市場シェア分析

フィリピンの民間医療保険市場の競争状況は、競合他社の詳細を提供します。含まれる詳細には、会社概要、会社の財務状況、収益、市場の可能性、研究開発への投資、新しい市場への取り組み、フィリピンでのプレゼンス、生産拠点と施設、生産能力、会社の強みと弱み、製品の発売、製品の幅と広さ、アプリケーションの優位性などがあります。提供されている上記のデータ ポイントは、フィリピンの民間医療保険市場に関連する会社の焦点にのみ関連しています。

民間健康保険市場で活動している主要企業としては、Aetna Inc.(CVS Health の子会社)(米国)、AIA Group Limited(香港)、Allianz(ドイツ)、HSBC Group(香港)、Pacific Cross(フィリピン)、ASSICURAZIONI GENERALI SPA(イタリア)などが挙げられます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 フィリピンの民間医療保険市場の概要

1.4 制限

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 年齢グループ別ライフライン曲線

2.7 多変量モデリング

2.8 主要なオピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 DBMR市場課題マトリックス

2.11 ベンダーシェア分析

2.12 二次資料

2.13 仮定

3 概要

4つのプレミアムインサイト

4.1 東南アジアの民間医療保険市場 - PESTEL分析

4.1.1 概要

4.1.2 政治的要因

4.1.3 環境要因

4.1.4 社会的要因

4.1.5 技術的要因

4.1.6 経済的要因

4.1.7 法的要因

4.1.8 結論

4.2 ポーターの5つの力:

4.2.1 新規参入の脅威:

4.2.2 代替品の脅威:

4.2.3 顧客の交渉力:

4.2.4 サプライヤーの交渉力:

4.2.5 内部競争(ライバル関係):

4.3 東南アジアの保険シナリオと世界

4.4 カスタマイズされた成果物

4.4.1 保険請求はどのように評価されるか(病院からの請求手続き、医師の正当性など)

4.4.2 データ解釈

5 業界の洞察

5.1 人口動向:-

5.1.1 年齢

5.1.2 性別

5.1.3 職業

5.1.4 家族の人数

5.2 請求件数(種類別)

5.2.1 キャッシュレスと払い戻し請求

5.3 企業による追加ケア/トップアップ保険の提供

5.4 投資と資金調達

5.5 民間保険の普及率と密度

5.6 主要病院および保険会社へのインタビュー

5.7 東南アジアにおける生命保険の政策支援

5.7.1 マレーシア

5.7.2 フィリピン

5.7.3 タイ

5.7.4 ベトナム

5.8 公的医療保険と民間医療保険

5.9 その他のKOLスナップショット

5.1 保険料/自己負担/共同保険

6 規制枠組み

7 市場概要

7.1 ドライバー

7.1.1 医療サービスコストの増加

7.1.2 デイケア処置の増加

7.1.3 公的および民間セクターにおける健康保険の義務選択

7.1.4 高齢者人口の増加

7.2 拘束

7.2.1 保険料の高騰

7.2.2 請求払い戻しのための厳格な文書化プロセス

7.3 機会

7.3.1 健康保険のメリットについての認識を高める

7.3.2 医療費の増加

7.3.3 各国における医療ツーリズムの拡大

7.4 チャレンジ

7.4.1 健康保険に関する認識不足

8 フィリピンの民間医療保険市場(タイプ別)

8.1 概要

8.2 個人健康保険

8.3 家族健康保険

8.4 重大疾病保険

8.5 疾病別保険

8.6 その他

9 フィリピンの民間健康保険市場(健康保険プランカテゴリー/メタルレベル別)

9.1 概要

9.2 ブロンズ

9.3 シルバー

9.4 ゴールド

9.5 プラチナ

9.6 その他

10 フィリピンの民間医療保険市場(プロバイダータイプ別)

10.1 概要

10.2 健康維持組織(HMOS)

10.3 優先プロバイダー組織 (PPOS)

10.4 独占的プロバイダー組織(EPOS)

10.5 ポイントオブサービス(POS)プラン

10.6 高額控除医療保険(HDHPS)

10.7 その他

11 フィリピンの民間医療保険市場(年齢別)

11.1 概要

11.2 中年期(45~64歳)

11.3 若年成人(19~44歳)

11.4 高齢者(65歳以上)

12 フィリピンの民間医療保険市場(流通チャネル別)

12.1 概要

12.2 直接保険会社

12.3 保険アグリゲーター

12.4 その他

13 フィリピンの民間医療保険市場(国別)

13.1 フィリピン

14 フィリピンの民間健康保険断熱包装市場、企業の状況

14.1 企業シェア分析: フィリピン

14.2 合併と買収

14.3 拡張

14.4 新製品開発

14.5 パートナーシップ

15 SWOT分析

16 会社概要

16.1 AETNA INC.(CVS HEALTHの子会社)

16.1.1 会社概要

16.1.2 収益分析

16.1.3 製品ポートフォリオ

16.1.4 最近の動向

16.2 シグナ

16.2.1 会社のスナップショット

16.2.2 収益分析

16.2.3 製品ポートフォリオ

16.2.4 最近の動向

16.3 AIAグループリミテッド

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 製品ポートフォリオ

16.3.4 最近の更新

16.4 ヘクトパスカル

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 製品ポートフォリオ

16.4.4 最近の更新

16.5 アリアンツ

16.5.1 会社のスナップショット

16.5.2 収益分析

16.5.3 製品ポートフォリオ

16.5.4 最近の更新

16.6 サンコープグループ

16.6.1 会社のスナップショット

16.6.2 収益分析

16.6.3 製品ポートフォリオ

16.6.4 最近の更新

16.7 メディバンクプライベートリミテッド

16.7.1 会社のスナップショット

16.7.2 収益分析

16.7.3 製品ポートフォリオ

16.7.4 最近の動向

16.8 第一生命ベトナム

16.8.1 会社のスナップショット

16.8.2 製品ポートフォリオ

16.8.3 最近の更新

16.9 HSBCグループ

16.9.1 会社のスナップショット

16.9.2 収益分析

16.9.3 製品ポートフォリオ

16.9.4 最近の更新

16.1 アキュロ健康保険

16.10.1 会社概要

16.10.2 製品ポートフォリオ

16.10.3 最近の更新

16.11 AIGアジアパシフィックインシュアランス株式会社

16.11.1 会社のスナップショット

16.11.2 製品ポートフォリオ

16.11.3 最近の更新

16.12 アッシクランツィオーニ ジェネラーリ スパ

16.12.1 会社のスナップショット

16.12.2 財務分析

16.12.3 製品ポートフォリオ

16.12.4 最近の更新

16.13 アクサ

16.13.1 会社概要

16.13.2 収益分析

16.13.3 製品ポートフォリオ

16.13.4 最近の更新

16.14 BNIライフ

16.14.1 会社概要

16.14.2 収益分析

16.14.3 製品ポートフォリオ

16.14.4 最近の更新

16.15 BUPAグローバル

16.15.1 会社概要

16.15.2 製品ポートフォリオ

16.15.3 最近の更新

16.16 エティカ

16.16.1 会社概要

16.16.2 製品ポートフォリオ

16.16.3 最近の更新

16.17 グレートイースタンホールディングスリミテッド

16.17.1 会社概要

16.17.2 製品ポートフォリオ

16.17.3 最近の更新

16.18 ホン・レオン・アシュアランス

16.18.1 会社概要

16.18.2 製品ポートフォリオ

16.18.3 最近の更新

16.19 収入

16.19.1 会社概要

16.19.2 製品ポートフォリオ

16.19.3 最近の更新

16.2 マニュライフ・ホールディングス

16.20.1 会社概要

16.20.2 収益分析

16.20.3 製品ポートフォリオ

16.20.4 最近の更新

16.21 NIB NZリミテッド

16.21.1 会社概要

16.21.2 製品ポートフォリオ

16.21.3 最近のアップデート

16.22 ナウヘルスインターナショナル

16.22.1 会社概要

16.22.2 製品ポートフォリオ

16.22.3 最近の動向

16.23 パシフィッククロス

16.23.1 会社概要

16.23.2 製品ポートフォリオ

16.23.3 最近のアップデート

16.24 パートナーライフ

16.24.1 会社概要

16.24.2 製品ポートフォリオ

16.24.3 最近の更新

16.25 プルデンシャル・アシュアランス・マレーシア

16.25.1 会社概要

16.25.2 製品ポートフォリオ

16.25.3 最新アップデート

16.26 ラッフルズメディカルグループ

16.26.1 会社概要

16.26.2 収益分析

16.26.3 製品ポートフォリオ

16.26.4 最新アップデート

16.27 サザンクロス

16.27.1 会社概要

16.27.2 製品ポートフォリオ

16.27.3 最近の更新

16.28 ロイヤルオートモービルクラブオブWA(INC.)

16.28.1 会社概要

16.28.2 製品ポートフォリオ

16.28.3 最近の更新

16.29 東京海上

16.29.1 会社概要

16.29.2 製品ポートフォリオ

16.29.3 最近のアップデート

16.3 ユニメド

16.30.1 会社概要

16.30.2 製品ポートフォリオ

16.30.3 最近の更新

16.31 チューリッヒ

16.31.1 会社概要

16.31.2 収益分析

16.31.3 製品ポートフォリオ

16.31.4 最近の更新

17 アンケート

18 関連レポート

表のリスト

表1 民間医療保険に加入している成人の数(年齢別、百万人、2021年)

表2 民間医療保険に加入している成人の数(保険会社別、百万人、2021年)

表3 民間医療保険に加入している成人の数(保険会社別、百万人、2021年)

表4 ニュージーランドの民間医療保険市場、年齢別、2020年~2029年(百万米ドル)

表5 AETNA INC.(CVSヘルスの子会社)の健康維持組織(HMOS)の詳細(タイプ別、百万米ドル、2021年)

表6 AETNA INC.(CVS HEALTHの子会社)の優先プロバイダー組織(PPOS)の詳細(タイプ別、百万米ドル、2021年)

表 7 AETNA INC. (CVS HEALTH の子会社) の独占的プロバイダー組織 (EPOS) の詳細 (タイプ別、百万米ドル、2021 年)

表8 AETNA INC.(CVS HEALTHの子会社)のポイントオブサービス(POS)プランの詳細(タイプ別、百万米ドル、2021年)

表9 AETNA INC.(CVS HEALTHの子会社)の高額控除対象健康保険(HDHPS)の詳細(タイプ別、百万米ドル、2021年)

表10 AETNA INC.(CVS HEALTHの子会社)のその他の詳細(タイプ別、百万米ドル、2021年)

表11 シグナの健康維持組織(HMOS)の詳細(タイプ別、百万米ドル、2021年)

表12 シグナの優先プロバイダー組織(PPOS)の詳細(タイプ別、百万米ドル、2021年)

表13 シグナの独占的プロバイダー組織(EPOS)の詳細(タイプ別、百万米ドル、2021年)

表14 シグナのポイント・オブ・サービス(POS)プランの詳細(タイプ別、百万米ドル、2021年)

表15 シグナの高額医療費控除プラン(HDHPS)の詳細(タイプ別、百万米ドル、2021年)

表16 シグナその他の詳細(種類別、百万米ドル、2021年)

表17 AIAグループリミテッドの健康維持組織(HMOS)の詳細(タイプ別、百万米ドル、2021年)

表18 AIA GROUP LIMITEDの優先プロバイダー組織(PPOS)の詳細(タイプ別、百万米ドル、2021年)

表19 AIAグループ限定独占プロバイダー組織(EPOS)の詳細(タイプ別、百万米ドル、2021年)

表20 AIAグループリミテッドのポイントオブサービス(POS)プランの詳細(タイプ別、百万米ドル、2021年)

表21 AIAグループリミテッドの高額控除医療保険(HDHPS)の詳細(タイプ別、百万米ドル、2021年)

表22 AIA GROUP LIMITED のその他の詳細(種類別、百万米ドル、2021年)

表23 最高医療責任者

表24 デイケア手順一覧

表25 フィリピンの民間医療保険市場、タイプ別、2020年~2029年(百万米ドル)

表26 フィリピンの民間健康保険市場、健康保険プランカテゴリー/メタルレベル別、2020年~2029年(百万米ドル)

表27 フィリピンの民間医療保険市場、プロバイダータイプ別、2020年~2029年(百万米ドル)

表28 フィリピンの民間医療保険市場、年齢別、2020年~2029年(百万米ドル)

表29 フィリピンの民間医療保険市場、流通チャネル別、2020年~2029年(百万米ドル)

表30 フィリピンの民間医療保険市場、国別、2020年~2029年(百万米ドル)

表31 フィリピンの民間医療保険市場、タイプ別、2020年~2029年(百万米ドル)

表32 フィリピンの民間健康保険市場、健康保険プランカテゴリー/メタルレベル別、2020年~2029年(百万米ドル)

表33 フィリピンの民間医療保険市場、プロバイダータイプ別、2020年~2029年(百万米ドル)

表34 フィリピンの民間医療保険市場、年齢別、2020年~2029年(百万米ドル)

表35 フィリピンの民間医療保険市場、流通チャネル別、2020年~2029年(百万米ドル)

図表一覧

図1 フィリピンの民間医療保険市場:セグメンテーション

図2 フィリピンの民間医療保険市場:データの三角測量

図3 フィリピンの民間医療保険市場: DROC分析

図4 フィリピンの民間医療保険市場:フィリピンと地域の市場分析

図5 フィリピンの民間医療保険市場:企業調査分析

図6 フィリピンの民間医療保険市場:年齢グループ別ライフライン曲線

図7 フィリピンの民間医療保険市場: 多変量モデリング

図8 フィリピンの民間医療保険市場:インタビュー人口統計

図9 フィリピンの民間医療保険市場: DBMR市場ポジショングリッド

図10 フィリピンの民間医療保険市場:市場課題マトリックス

図11 フィリピンの民間医療保険市場: ベンダーシェア分析

図12 フィリピンの民間医療保険市場:セグメンテーション

図13 公的および民間セクターにおける健康保険の義務的選択が、2022年から2029年の予測期間におけるフィリピンの民間健康保険市場の牽引役となっている

図14 個人健康保険セグメントは、2022年と2029年にフィリピンの民間健康保険市場で最大のシェアを占めると予想されています。

図15 東南アジアの民間医療保険市場:PESTEL分析

図16 フィリピンの民間医療保険市場の推進要因、制約、機会、課題

図17 マレーシアの医療費(RM百万)

図18 マレーシアの旅行産業の収益規模(収益別、RM百万)

図19 フィリピンの民間医療保険市場:タイプ別、2021年

図20 フィリピンの民間医療保険市場:医療プランカテゴリー/メタルレベル別、2021年

図21 フィリピンの民間医療保険市場:プロバイダータイプ別、2021年

図22 フィリピンの民間医療保険市場:年齢グループ別、2021年

図23 フィリピンの民間医療保険市場:流通チャネル別、2021年

図24 フィリピンの民間医療保険市場:スナップショット(2021年)

図25 フィリピンの民間医療保険市場:国別(2021年)

図26 フィリピンの民間健康保険市場:国別(2022年および2029年)

図27 フィリピンの民間健康保険市場:国別(2021年および2029年)

図28 フィリピンの民間健康保険市場:タイプ別(2022-2029年)

図29 フィリピンの民間医療保険市場:企業シェア2021(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。