サウジアラビアのアスファルト市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

539.42 Million

USD

711.58 Million

2025

2033

USD

539.42 Million

USD

711.58 Million

2025

2033

| 2026 –2033 | |

| USD 539.42 Million | |

| USD 711.58 Million | |

| % | |

|

サウジアラビアのアスファルト市場:製品タイプ別(ホットミックスアスファルト(HMA)、ウォームミックスアスファルト(WMA)、乳化アスファルト、コールドミックスアスファルト(CMA)、カットバックアスファルト、着色アスファルト、その他)、構成要素別(骨材、ビチューメン、添加剤)、技術別(バッチミックスアスファルト技術、ドラムミックスアスファルト技術、リサイクル技術、モバイルアスファルト技術)、用途別(道路建設、舗装、空港、橋梁・高架橋、鉄道インフラ、その他)、エンドユーザー別(インフラ・建設会社、政府・公共事業部門、道路請負業者、自治体、空港当局、工業施設、その他)、流通チャネル別(直接販売、販売代理店・在庫業者、請負業者、プロジェクト入札、オンラインプラットフォーム、その他) - 業界動向と2033年までの予測

サウジアラビアのアスファルト市場規模

- サウジアラビアのアスファルト市場は、2025年には5億3942万米ドルと評価され、 2033年までに7億1158万米ドルに達すると予測されている。

- 2026年から2033年の予測期間中、市場は年平均成長率(CAGR)3.6%で成長すると見込まれており、その主な要因は、道路インフラ開発の拡大、ビジョン2030に基づく政府投資の増加、高速道路の維持管理および都市部の道路改良に対する需要の高まりである。

- さらに、空港拡張プロジェクト、工業地帯開発、そして先進的なアスファルト混合・舗装技術の導入といった成長が、サウジアラビア全土における市場の着実な拡大を支え続けている。

サウジアラビアのアスファルト市場分析

- サウジアラビアのアスファルト市場は、建設業者やアスファルト製造業者が生産効率、配合の一貫性、プロジェクト納期を改善するために、最新のプラント自動化システム、インテリジェント舗装システム、デジタル品質管理ツールを採用するにつれて、着実に成長を続けています。自動バッチ制御、赤外線熱プロファイリング、GPS対応舗装機器などの技術は、サウジアラビア全土のアスファルト生産と道路建設のあり方をますます大きく変えつつあります。

- これらの革新技術は、材料の無駄を削減し、手作業によるばらつきを最小限に抑え、舗装の耐久性を向上させ、拡張性とコスト効率に優れたアスファルト生産を可能にすることで、地域バリューチェーンを強化しています。デジタルプラント監視、予測保全ツール、クラウドベースの車両・プロジェクト管理プラットフォームは、請負業者やインフラ開発者にとって、より迅速な実行サイクルと一貫した配合品質を実現します。

- 2026年には、ホットミックスアスファルト(HMA)セグメントが市場を席巻し、51.34%のシェアを占めると予想されています。これは、サウジアラビアの拡大する輸送ネットワークにおいて、高速道路、都市道路、空港滑走路などで、その優れた強度、耐久性、耐湿性、そして交通量の多い状況への適合性により、広く使用されていることを反映したものです。

- 2026年には、骨材セグメントが市場を牽引し、49.27%のシェアを占めると予想されています。これは、王国全土で進行中の道路建設プログラムや大規模なインフラ開発に支えられ、アスファルト混合物の重要な原料となる高品質の砕石、砂利、砂に対する強い需要が要因となっています。

- 2026年には、バッチ式アスファルト技術セグメントが48.43%のシェアを占め、市場を席巻すると予想されています。これは、その運用上の柔軟性、精密な混合制御、多様なプロジェクト要件への適合性によって支えられており、サウジアラビアの多様な道路および都市インフラプロジェクトを手掛ける請負業者にとって好ましい選択肢となっています。

レポートの範囲とサウジアラビアのアスファルト市場のセグメンテーション

|

属性 |

サウジアラビアのアスファルト市場に関する主要インサイト |

|

対象分野 |

|

|

対象国 |

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成した市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加え、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選定基準、PESTLE分析、ポーター分析、規制枠組みなども含まれています。 |

サウジアラビアのアスファルト市場動向

「AIとデジタルヘルスプラットフォームの統合による結果分析の強化」

- 人工知能とデジタルヘルスプラットフォームの統合は、臨床情報の収集、解釈、そして有意義な意思決定への変換方法を変革することで、長期COVID診断に大きな機会をもたらします。AIを活用した分析により、検査結果、画像所見、ウェアラブルデバイスのデータ、患者が報告した症状が単一のデジタルエコシステムに統合され、従来の方法では検出が困難な複雑なパターンを臨床医が認識できるようになります。このようなプラットフォームは、実世界のデータから継続的に学習し、新たな臨床知識に合わせてアルゴリズムを適応させることで、ウイルス感染後の合併症のより個別化された評価をサポートします。デジタルツールは遠隔モニタリングや遠隔医療相談も容易にし、症状が変動したり複数の臓器に症状が現れたりして頻繁に病院に通院できない患者にも診断サービスを提供します。結果解釈の自動化は検査室の負担を軽減し、さまざまな医療現場における報告の標準化に役立ち、医師と患者の信頼を高めます。

- さらに、AIはリスクプロファイルに基づいて個人をトリアージし、適切な確定検査や専門医による治療へと導くことができます。テクノロジープロバイダーと医療機関の連携は、COVID-19後遺症の動向監視を強化し、エビデンスに基づいた治療経路を支援する相互運用可能なシステムの開発を促進します。全体として、AIとデジタルヘルスインフラの融合は、より迅速かつ患者中心の診断環境を促進し、イノベーションを加速させ、COVID-19後遺症ケアの普及を拡大することができます。

- 2024年11月、マサチューセッツ総合病院ブリガム・アンド・ウィメンズ病院の研究者らは、SARS-CoV-2感染後に疲労感、慢性的な咳、ブレインフォグなど、さまざまな症状が持続する、しばしば原因不明の疾患であるロングCOVIDの症例を臨床医が特定するのに役立つAIベースのツールを開発した。

- delta4.aiが発表した記事によると、2025年12月には、AIは臨床データ、検査データ、画像データを統合することで、診断、モニタリング、予後予測を支援し、COVID-19の後遺症管理において貴重な役割を果たすことが証明されるだろう。

- 2020年3月、北京を拠点とするスタートアップ企業Infervisionは、コロナウイルスなどの呼吸器疾患に伴う肺炎を検出するソフトウェアを開発した。同社によると、少なくとも34の中国の病院がこの技術を用いて、3万2000件の感染疑い例のスクリーニングに役立てたという。

- 2020年3月、欧州評議会は記事の中で、韓国ではAIの活用により、ウイルスの遺伝子構成に基づいた検査キットの設計に必要な時間が、通常2~3ヶ月かかるところを数週間に短縮できたと報告されていると述べた。バイオテクノロジー企業のシーゲン社は、自社の自動検査開発システムを用いて検査キットを開発し、広く配布した。

- 国際生物科学誌の記事によると、人工知能(AI)は、疫学、分子研究と創薬、医療診断と治療、社会経済など、COVID-19危機の様々な側面を支援するために活用されている。AIとCOVID-19の連携は、陽性患者の迅速な診断を促進する可能性がある。

サウジアラビアのアスファルト市場の動向

ドライバ

「長期コロナ後遺症および多臓器合併症の有病率上昇」

- 長期にわたるCOVID-19の蔓延と、それに伴う多臓器合併症の増加は、急性感染が治癒した後も患者が症状を経験し続けるため、高度なCOVID-19診断に対する持続的なニーズを生み出しています。患者は持続的な呼吸困難、心血管系の異常、神経疲労、代謝障害を訴えており、これらの多様な症状は、問題が以前のウイルス感染によるものか、あるいは他の基礎疾患によるものかを判断するために、臨床医が診断ツールに頼る必要があることを示しています。長期にわたるCOVID-19は一律に現れるわけではないため、医師はウイルス感染後の炎症と新たな感染を区別するために、分子検査、免疫プロファイリング、追跡スクリーニングにますます頼るようになり、診断の役割は初期検出段階を超えて拡大しています。医療従事者はまた、診断の確定に基づいてリハビリテーション計画を策定し、回復状況を長期的にモニタリングするなど、より慎重なアプローチを採用しています。

- これらの合併症の持続期間や重症度に関する不確実性から、病院や検査機関は、症状の変動に応じて患者を評価できるよう、検査体制を維持するよう促されている。さらに、心臓、肺、神経系への影響を管理する多職種連携クリニックは、治療の調整にCOVID-19検査結果に依存しており、診断は長期的な疾患管理において不可欠な要素となっている。

- Cognitive FXが発表した記事によると、2026年1月には、高度なPET画像診断研究により、長期COVID患者は脳の炎症マーカーの上昇を示しており、特に注意、記憶、エネルギー調節を司る領域でその傾向が顕著であることが明らかになった。

- Cognitive FXが発表した記事によると、2026年1月時点で、新型コロナウイルス感染症から回復した人のほぼ半数が、新型コロナウイルス感染症後の疲労感に悩まされており、これは長期にわたる新型コロナウイルス感染症の最も一般的で持続的な症状となっている。

- 2024年8月時点で、メイヨー・クリニックによると、新型コロナウイルス感染症の後遺症(ロングCOVID)の一般的な症状には、特に運動後の極度の疲労感、記憶障害(いわゆるブレインフォグ)、ふらつきやめまい、味覚や嗅覚の異常などが含まれる。

- 全体として、長期にわたるCOVID-19の負担増大は、COVID-19の診断を緊急時の手段から慢性疾患管理の継続的な柱へと変貌させている。持続的な多臓器症状には、合併症と過去の感染との関連性を明らかにするために、分子検査、免疫プロファイリング、画像診断が必要となる。脳の炎症、広範囲にわたる疲労、認知機能障害の証拠は、満たされていない臨床ニーズの規模を浮き彫りにしている。そのため、病院はリハビリテーションの指針、変動する病状のモニタリング、新規感染の除外のために検査能力を維持している。多職種連携診療所は、心臓、呼吸器、神経系のケアを調整するために診断の確定に依存している。高度な診断への継続的な投資は、長期的な回復戦略と世界中の医療システムの回復力にとって不可欠であり続けるだろう。

抑制/挑戦

「厳格かつ複雑な規制承認プロセス」

- 厳格かつ複雑な規制承認プロセスは、開発から商業化までの過程全体にわたって不確実性と遅延を生み出し、長期コロナ診断の需要を著しく阻害しています。製造業者は、多くの場合、複数の文書作成、臨床検証、コンプライアンス審査といった段階を経る必要があり、検査を市場に投入するまでの時間が長くなり、新たなソリューションへの投資意欲を削いでいます。国や地域によって要件が異なるため、市場はさらに細分化され、企業はそれぞれの基準を満たすために研究や申請を再設計する必要があり、広く普及させることが困難になっています。パンデミック後の規制が頻繁に更新されることも、長期コロナの許容されるエビデンスについて混乱を招いています。長期コロナは、科学的にまだ発展途上の疾患です。

- 特に小規模な診断薬開発企業は、こうした期待に応えるための資金面および技術面での負担に苦慮しており、多くの企業が製品計画を延期または断念している。医療従事者は、承認手続き中の検査の採用をためらう可能性があり、臨床上の信頼性や償還支援が制限される。長期コロナ症状の定義が統一されていないことも、規制当局が承認前に臨床的有用性の確固たる証拠を要求するため、事態をさらに複雑化させている。これらの要因すべてがイノベーションを遅らせ、承認される製品の数を制限し、最終的には検査機関や病院が長期コロナ診断を日常診療に統合しようとする意欲を弱めている。

- 2025年8月、中央医薬品標準管理機構(CDSCO)とインド医学研究評議会(ICMR)は、体外診断用医薬品(IVD)キットの検査方法を明確に定めた新たな規則案を発表しました。このガイドラインの大部分は、インフルエンザ、COVID-19、RSウイルス感染症、デング熱、マラリアなどのウイルス性疾患、さらにはニパウイルスやチャンディプラウイルスといった高リスクウイルスに焦点を当てた15の検査プロトコルで構成されています。これらの規則により、インド企業であろうと海外企業であろうと、すべての企業が同じ科学的基準に従うことが保証されます。

- モリソン・フォースター法律事務所の記事によると、2024年4月時点で、米国食品医薬品局(FDA)は、連邦食品・医薬品・化粧品法(FDCA)および公衆衛生サービス法に基づき、家庭での使用を前提とした体外診断用医薬品(IVD)(妊娠検査薬やCOVID-19迅速検査キットなど)を規制する権限を有している。この規制権限は、市販前の臨床試験から、有害事象報告や製造管理といった市販後の義務に至るまで、製品ライフサイクル全体に及ぶ。

- 2022年12月時点で、GOV.UKによると、2021年7月28日のCTDA導入以前は、COVID-19診断検査の英国市場への参入は、欧州適合性マーク(CEマーク)または英国適合性評価マーク(UKCAマーク)によって行われていました。これは、製造業者が自社の検査キットまたは機器の性能と機能性について自己申告するものです。強制措置は、製品が市場に出回った後に問題が発生した場合にのみ講じられます。

- 全体として、厳格かつ変化し続ける規制枠組みは、承認期間の延長や開発コストの上昇により、長期コロナ診断を著しく阻害している。広範な臨床検証と多層的な文書化の要件は市場を細分化し、特に小規模な開発業者にとって投資意欲を削いでいる。病態の定義の不明確さや、エビデンスに対する期待の変化は、臨床医や支払者の間で信頼を低下させている。インドのCDSCO-ICMRプロトコル、FDAによる家庭用体外診断薬のライフサイクル監視、英国のCEマーキングからCTDAへの移行といった最近の措置は、コンプライアンス経路がどのように進化し続けているかを示している。より大きな調和と予測可能性がなければ、病院や検査機関は日常的な導入に慎重な姿勢を維持するだろう。イノベーションは徐々に回復し、アクセスは拡大していく。

サウジアラビアのアスファルト市場の範囲

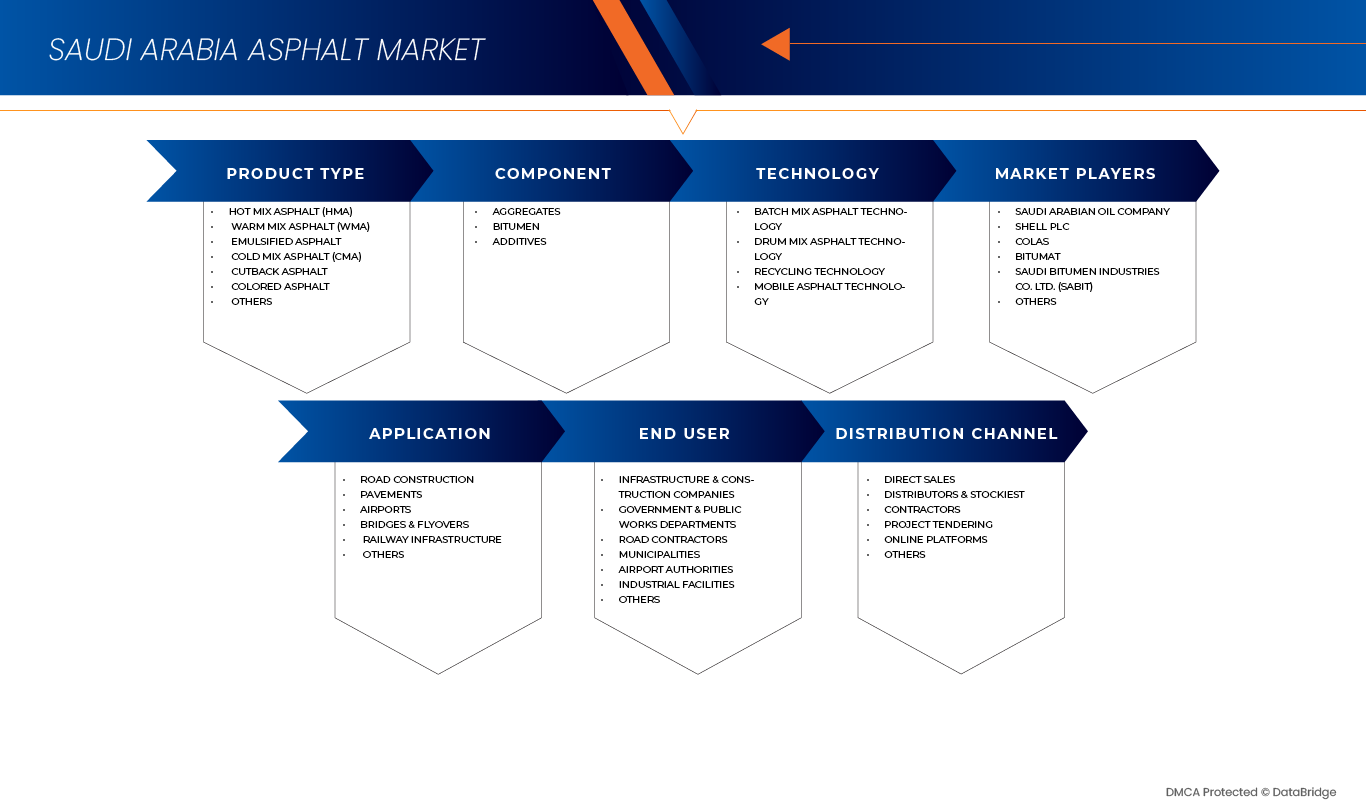

サウジアラビアのアスファルト市場は、製品タイプ、構成要素、技術、用途、エンドユーザー、流通チャネルに基づいて、6つの主要なセグメントに分類されます。

- 製品タイプ別

製品タイプに基づいて、アジア太平洋サウジアラビアのアスファルト市場は、ホットミックスアスファルト(HMA)、ウォームミックスアスファルト(WMA)、乳化アスファルト、コールドミックスアスファルト(CMA)、カットバックアスファルト、着色アスファルト、その他に分類されます。2026年には、ホットミックスアスファルト(HMA)セグメントが、高速道路建設、都市道路開発、空港滑走路、交通量の多い回廊での幅広い使用により、市場シェア51.60%を占め、市場を牽引すると予想されています。その優れた耐久性、耐荷重能力、高温環境下での性能は、中東地域の急速に都市化が進む経済圏全体で強い需要を支え続けています。

ホットミックスアスファルト(HMA)セグメントは、サウジアラビアのアスファルト市場において最も急速に成長しており、年平均成長率(CAGR)は4.1%に達しています。これは、道路インフラ整備計画の拡大、国家開発イニシアチブに基づく投資の増加、既存道路網の維持・改修活動の活発化などが要因となっています。さらに、アスファルトプラント技術の継続的な改良、配合設計基準の改善、大規模輸送・物流回廊の拡大なども、サウジアラビアにおける予測期間中の同セグメントの成長を加速させると予想されます。

- コンポーネント別

構成要素に基づくと、アジア太平洋サウジアラビアのアスファルト市場は、骨材、ビチューメン、添加剤に分類されます。2026年には、骨材セグメントがアスファルト混合物の主要バルク材料としての重要な役割を担い、市場シェア49.22%を占めると予想されています。高速道路の拡張、都市部の道路開発、国家開発計画に基づく大規模インフラプロジェクトからの強い需要が、サウジアラビア全土における骨材セグメントの優位性をさらに強固なものにしています。

サウジアラビアのアスファルト市場において、ビチューメン分野は年平均成長率(CAGR)3.8%と最も急速に成長している分野です。これは、製油所の生産量増加、道路維持管理活動の活発化、舗装の耐久性向上を目的としたポリマー改質ビチューメンや高性能ビチューメンの採用拡大などが要因となっています。輸送回廊、物流拠点、空港インフラへの継続的な投資は、予測期間中の同分野の成長をさらに加速させると予想されます。

- テクノロジーによって

技術面では、アジア太平洋地域のサウジアラビアのアスファルト市場は、バッチ式混合アスファルト技術、ドラム式混合アスファルト技術、リサイクル技術、移動式アスファルト技術に分類されます。2026年には、バッチ式混合アスファルト技術セグメントが、多様な舗装要件に対して精密な混合制御、運用上の柔軟性、一貫した品質を提供できることから、市場シェア48.61%を占め、市場を牽引すると予想されています。大規模な高速道路プロジェクト、都市部の道路建設、空港インフラへの高い適合性も、サウジアラビア全土での普及を後押ししています。

バッチ式アスファルト技術は、サウジアラビアのアスファルト市場において、年平均成長率(CAGR)4.0%で最も急速に成長している分野です。これは、最新のアスファルトプラントへの投資増加、高性能舗装材への需要の高まり、そして多様な気候条件や交通状況に対応したカスタマイズされた配合設計の必要性などが要因となっています。さらに、国家開発計画に基づくインフラ整備の継続的な拡大、品質保証とプラント自動化への注力の高まりも、予測期間中の同分野の成長をさらに加速させると予想されます。

- 申請により

用途別に見ると、サウジアラビアのアスファルト市場は、道路建設、舗装、空港、橋梁・高架橋、鉄道インフラ、その他に分類されます。2026年には、道路建設分野が市場シェアの58.36%を占め、市場を牽引すると予想されています。これは、大規模な高速道路拡張、都市道路開発、および国家インフラプログラムに基づく政府による多額の投資が要因です。サウジアラビア王国が都市間接続性、物流回廊、都市交通の改善に継続的に注力していることも、この分野におけるサウジアラビア全土でのアスファルト需要の高まりを後押ししています。

サウジアラビアのアスファルト市場において、橋梁・高架道路は年平均成長率(CAGR)4.2%で最も急速に成長している分野です。これは、立体交差の建設増加、都市部の交通渋滞緩和プロジェクト、主要交通路の改良などが要因となっています。さらに、メガシティ開発、工業地帯、スマートシティ構想の拡大により、予測期間中、橋梁や高架道路インフラにおけるアスファルト消費量がさらに加速すると予想されます。

- エンドユーザーによる

エンドユーザーに基づいて、アジア太平洋サウジアラビアのアスファルト市場は、インフラ・建設会社、政府・公共事業部門、道路請負業者、自治体、空港当局、産業施設、その他に分類されます。2026年には、インフラ・建設会社セグメントが市場を牽引し、29.78%の市場シェアを占めると予想されています。これは、大規模な道路、高速道路、空港、都市開発プロジェクトの実行において中心的な役割を担っているためです。ビジョン2030のインフラプログラムへの積極的な参加に加え、調達規模とプロジェクト実行能力も相まって、サウジアラビア全土でこのセグメントのリーダーシップを支え続けています。

サウジアラビアのアスファルト市場において、政府・公共事業部門は年平均成長率(CAGR)3.1%で最も急速に成長しているセグメントです。これは、交通ネットワーク、道路改修プログラム、都市交通イニシアチブへの公共投資の増加が要因となっています。さらに、自治体予算の拡大、舗装品質基準への注力強化、新たなインフラ回廊の展開などにより、予測期間中、公共部門からのアスファルト需要はさらに加速すると予想されます。

- 流通チャネル別

流通チャネルに基づき、アジア太平洋サウジアラビアのアスファルト市場は、直接販売、販売代理店および在庫業者、請負業者、プロジェクト入札、オンラインプラットフォーム、その他に分類されます。2026年には、アスファルト生産者と高速道路、空港、都市インフラプロジェクトを実施する主要請負業者との間の大量調達契約により、直接販売セグメントが市場シェア43.65%を占め、市場を牽引すると予想されています。直接取引は、価格効率の向上、供給継続性の確保、品質管理の強化を可能にし、サウジアラビア全土におけるこのセグメントのリーダーシップを支えています。

サウジアラビアのアスファルト市場において、プロジェクト入札は最も急速に成長している分野であり、年平均成長率(CAGR)は4.5%に達しています。これは、政府主導のインフラ整備プログラムの増加、透明性の高い公共調達制度、そして大規模な交通・都市開発プロジェクトの拡大が要因となっています。さらに、官民連携(PPP)の規模拡大、入札プロセスの改善、そして国際的な請負業者の参加増加も、予測期間中にこの分野の成長を加速させると予想されます。

市場で事業を展開する主要な市場リーダーは以下のとおりです。

- サウジアラビア石油会社(サウジアラビア)

- シェル株式会社(英国)

- コラス(フランス)

- ビチュマット(サウジアラビア)

- Saudi Bitumen Industries Co. Ltd. (SABIT) (サウジアラビア)

- パッシング・ロード・カンパニー(サウジアラビア)

- CPP(サウジアラビア)

- SAR(サウジアラビア)

- アル・マジャラ(サウジアラビア)

- レダ・ナショナル(サウジアラビア)

- ナワフェド・アタア・トレーディング(サウジアラビア)

- Nassir Hazza & Bros. (サウジアラビア)

- サウジ断熱材工場会社(サウジアラビア)

- アル・アジジア・アスファルト&骨材製造会社(サウジアラビア)

サウジアラビアのアスファルトに関する最新動向

- 2023年11月、サウジ・ビチューメン・インダストリーズは、中東最大級の建設展示会であるビッグ5ドバイにおいて、アスファルトおよび防水製品のポートフォリオを展示しました。同社は業界関係者との交流を図り、製造能力をアピールするとともに、地域におけるビジネス提携の可能性を探りました。

- 2025年12月、シェルとエクイノールは、両社の英国沖合石油・ガス資産を統合し、北海最大の独立系生産会社となる50対50の合弁事業「アデューラ」を正式に発足させた。この合弁事業は、12の生産油田と開発プロジェクトを統合し、英国におけるポートフォリオ全体の価値、効率性、長期的な収益の最大化を目指す。

- 2024年2月、マペイグループはサウジアラビアの防水システムメーカーであるビチュマット社の買収を完了しました。これにより、マペイの中東におけるプレゼンスが強化され、建設および防水ソリューションのポートフォリオが拡大しました。この買収は、マペイのグローバルネットワークを通じてビチュマット社の事業範囲を拡大し、サウジビジョン2030に関連する地域インフラ整備の機会を支援します。

- 2025年10月、TotalEnergiesとColasは、建設業界の脱炭素化に向けたパートナーシップを更新し、温室効果ガス排出量削減のため、バイオ燃料、再生可能電力インフラ、現場設置型太陽光発電設備などの複合エネルギーソリューションに注力した。

- 2025年8月、Colas Incは、北米のアスファルトおよび道路建設市場におけるプレゼンスを強化し、流通および施工ネットワークを拡大するため、米国における道路ソリューションの専門企業であるSuit-Kote Corporationを買収する契約を締結した。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1. はじめに

1.1 研究の目的

1.2 市場の定義

1.3 サウジアラビアのアスファルト市場の概要

1.4 制限事項

1.5 対象市場

2. 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

2.3年間を研究対象とした

2.4 通貨と価格設定

2.5 DBMR三脚データ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーへの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 市場エンドユーザーカバレッジグリッド

2.1 ベンダーシェア分析

2.11 二次資料

2.12 前提条件

3. 概要

4つのプレミアムインサイト

4.1 ポーターの5つの競争要因分析

4.2 ブランドの展望

4.3 企業評価象限

4.4 消費者の購買行動

4.4.1 グループ1 戦略的インフラ開発企業

4.4.2 グループ2 政府請負業者およびティア1 EPC企業

4.4.3 グループ3 地域請負業者および中規模開発業者

4.4.4 グループ4 コスト重視の地元請負業者

4.4.5 グループ5 価格重視の大量購入者

4.4.6 グループ6 専門的かつニッチなプロジェクトの購入者

4.5 産業エコシステム分析

4.5.1 主要企業

4.5.2 中小企業

4.5.3 エンドユーザー

4.6 イノベーショントラッカーと戦略分析

4.6.1 はじめに

4.6.2 主要な取引と戦略的提携の分析

4.6.2.1 合弁事業

4.6.2.2 合併および買収

4.6.2.3 ライセンスおよびパートナーシップ

4.6.2.4 技術協力

4.6.2.5 戦略的事業売却

4.6.3 開発中の製品数

4.6.4 発達段階

4.6.5 タイムラインとマイルストーン

4.6.6 イノベーション戦略と方法論

4.6.7 リスク評価とリスク軽減

4.6.8 将来展望

4.7 原材料の網羅率

4.7.1 アスファルトの調達と特性

4.7.2 総供給量と品質

4.7.3 添加剤および改質剤の使用

4.7.4 原材料に関する業界の課題

4.8 サプライチェーン分析

4.8.1 概要

4.8.2 物流コストシナリオ

4.8.3 物流サービスプロバイダーの重要性

4.9 技術進歩

4.1 バリューチェーン分析

4.10.1 原材料の調達

4.10.2 精製および生産

4.10.3 配合および改質

4.10.4 建設用途

4.10.5 最終用途とリサイクル

4.11 ベンダー選定基準

4.11.1 要件の定義

4.11.2 潜在的なベンダーを特定する

4.11.3 提案依頼書の発行

4.11.4 提案の評価

4.11.5 デューデリジェンスの実施

4.11.6 交渉および最終決定

5つの関税と市場への影響

5.1 上位5カ国市場における現在の関税率

5.2 展望:国内生産対輸入依存

5.3 ベンダー選定基準の動向

5.4 サプライチェーンへの影響

5.4.1 原材料の調達

5.4.2 製造および生産

5.4.3 物流および流通

5.4.4 価格設定と市場における位置付け

5.5 業界関係者:積極的な取り組み

5.5.1 サプライチェーンの最適化

5.5.2 合弁事業の設立

5.6 価格への影響

5.7 規制傾向

5.7.1 地政学的状況

5.7.2 両国間の貿易パートナーシップ

5.7.2.1 自由貿易協定(FTA)

5.7.2.2 同盟の設立

5.7.3 地位認定(最恵国待遇を含む)

5.7.4 家庭内矯正コース

5.7.4.1 生産量増加のための奨励策

5.7.4.2 特別経済区/工業団地の設立

6 規制範囲

6.1 はじめに

6.2 製品コード

6.3 認証規格

6.4 安全基準

6.4.1 資材の取り扱いと保管

6.4.2 輸送および注意事項

6.4.3 危険有害性の特定

6.5 品質管理、試験、および承認の枠組み

6.6 市場への影響

7.市場概況

7.1 ドライバー

7.1.1 ビジョン2030に基づく大規模インフラ開発

7.1.2 石油系原料の安定供給

7.1.3 政府支援による建設プロジェクトおよびPPPプロジェクト

7.2 拘束具

7.2.1 厳格な環境および排出規制

7.2.2 原油およびアスファルト価格の変動性

7.3 機会

7.3.1 スマートシティと近代的な交通インフラの拡張

7.3.2 アスファルト生産の現地化と拡大

7.4 課題

7.4.1 アスファルトの性能に影響を与える極端な気候条件

7.4.2 アスファルトプラントおよび機械への高額な設備投資

8.サウジアラビアのアスファルト市場(製品タイプ別)

8.1 概要

8.2 ホットミックスアスファルト(HMA)

8.2.1 原材料別

8.2.1.1 集計

8.2.1.2 アスファルト

8.2.1.3 添加物

8.2.2 学年別

8.2.2.1 標準グレード

8.2.2.2 修正グレード

8.3 温間混合アスファルト(WMA)

8.3.1 原材料別

8.3.1.1 集計

8.3.1.2 アスファルト

8.3.1.3 添加物

8.3.2 学年別

8.3.2.1 標準グレード

8.3.2.2 修正グレード

8.4 乳化アスファルト

8.5 コールドミックスアスファルト(CMA)

8.5.1 原材料別

8.5.1.1 集合体

8.5.1.2 アスファルト

8.5.1.3 添加物

8.5.2 学年別

8.5.2.1 標準グレード

8.5.2.2 改良グレード

8.6 カットバックアスファルト

8.7 着色アスファルト

8.8 その他

8.8.1 ホットミックスアスファルト(HMA)

8.8.2 温間混合アスファルト(WMA)

8.8.3 乳化アスファルト

8.8.4 常温混合アスファルト(CMA)

8.8.5 カットバックアスファルト

8.8.6 着色アスファルト

8.8.7 その他

9 サウジアラビアのアスファルト市場(構成要素別)

9.1 概要

9.2 集計値

9.2.1 砕石

9.2.2 砂

9.2.3 砂利

9.3 アスファルト

9.3.1 精製石油

9.3.2 再生アスファルト

9.3.3 天然アスファルト

9.4 添加物

9.4.1 ポリマー

9.4.2 剥離防止剤

9.4.3 温かい混合液添加物

9.4.4 ゴムチップ

9.4.5 ファイバー

9.4.6 集計

9.4.7 アスファルト

9.4.8 添加物

10. サウジアラビアのアスファルト市場(技術別)

10.1 概要

10.2 バッチ混合アスファルト技術

10.2.1 高速道路

10.2.2 都市道路

10.2.3 空港滑走路

10.3 ドラム式アスファルト混合技術

10.3.1 高速道路プロジェクト

10.3.2 サービス道路

10.3.3 駐車場

10.4 リサイクル技術

10.4.1 高温リサイクル

10.4.2 冷間リサイクル

10.5 移動式アスファルト技術

10.5.1 現場でのプラント設置

10.5.2 移動式混合装置

10.5.3 バッチ混合アスファルト技術

10.5.4 ドラムミキサーによるアスファルト混合技術

10.5.5 リサイクル技術

10.5.6 移動式アスファルト技術

11 サウジアラビアのアスファルト市場(用途別)

11.1 概要

11.2 道路建設

11.2.1 高速道路

11.2.2 高速道路

11.2.3 市街地の道路

11.2.4 農村道路

11.3 舗装路

11.3.1 駐車場

11.3.2 歩道

11.4 空港

11.4.1 滑走路表面

11.4.2 誘導路

11.5 橋梁と高架橋

11.5.1 防水処理

11.5.2 表面処理

11.6 鉄道インフラ

11.7 その他

11.8 サウジアラビアのアスファルト市場、用途別、2018年~2033年(千トン)

11.8.1 道路建設

11.8.2 舗装

11.8.3 空港

11.8.4 橋梁および高架橋

11.8.5 鉄道インフラ

11.8.6 その他

12 サウジアラビアのアスファルト市場(エンドユーザー別)

12.1 概要

12.2 インフラ・建設会社

12.2.1 ホットミックスアスファルト(HMA)

12.2.2 温間混合アスファルト(WMA)

12.2.3 乳化アスファルト

12.2.4 常温混合アスファルト(CMA)

12.2.5 カットバックアスファルト

12.2.6 着色アスファルト

12.2.7 その他

12.3 政府および公共事業部門

12.3.1 ホットミックスアスファルト(HMA)

12.3.2 温間混合アスファルト(WMA)

12.3.3 乳化アスファルト

12.3.4 常温混合アスファルト(CMA)

12.3.5 カットバックアスファルト

12.3.6 着色アスファルト

12.3.7 その他

12.4 道路建設業者

12.4.1 ホットミックスアスファルト(HMA)

12.4.2 コールドミックスアスファルト(CMA)

12.4.3 温間混合アスファルト(WMA)

12.4.4 乳化アスファルト

12.4.5 カットバックアスファルト

12.4.6 着色アスファルト

12.4.7 その他

12.5 自治体

12.5.1 ホットミックスアスファルト(HMA)

12.5.2 コールドミックスアスファルト(CMA)

12.5.3 温間混合アスファルト(WMA)

12.5.4 乳化アスファルト

12.5.5 カットバックアスファルト

12.5.6 着色アスファルト

12.5.7 その他

12.6 空港当局

12.6.1 ホットミックスアスファルト(HMA)

12.6.2 温間混合アスファルト(WMA)

12.6.3 乳化アスファルト

12.6.4 冷間混合アスファルト(CMA)

12.6.5 カットバックアスファルト

12.6.6 着色アスファルト

12.6.7 その他

12.7 工業施設

12.7.1 ホットミックスアスファルト(HMA)

12.7.2 コールドミックスアスファルト(CMA)

12.7.3 温間混合アスファルト(WMA)

12.7.4 乳化アスファルト

12.7.5 カットバックアスファルト

12.7.6 着色アスファルト

12.7.7 その他

12.8 その他

12.8.1 ホットミックスアスファルト(HMA)

12.8.2 温間混合アスファルト(WMA)

12.8.3 コールドミックスアスファルト(CMA)

12.8.4 乳化アスファルト

12.8.5 カットバックアスファルト

12.8.6 着色アスファルト

12.8.7 その他

12.8.8 インフラ・建設会社

12.8.9 政府および公共事業部門

2010年12月8日 道路建設業者

12.8.11 地方自治体

12.8.12 空港当局

12.8.13 産業施設

2014年12月8日 その他

13.サウジアラビアのアスファルト市場(流通チャネル別)

13.1 概要

13.2 直接販売

13.3 販売代理店および在庫業者

13.4 請負業者

13.5 プロジェクト入札

13.6 オンラインプラットフォーム

13.7 その他

13.7.1 直接販売

13.7.2 販売代理店および在庫業者

13.7.3 請負業者

13.7.4 プロジェクト入札

13.7.5 オンラインプラットフォーム

13.7.6 その他

14. サウジアラビアのアスファルト市場、企業概況

14.1 企業別株式分析:米国

15 SWOT分析

16社の企業プロフィール

16.1 サウジ・アスファルト産業

16.1.1 会社概要

16.1.2 製品/サービスポートフォリオ

16.1.3 最近の動向

16.2 シェルPL

16.2.1 会社概要

16.2.2 収益分析

16.2.3 製品/サービスポートフォリオ

16.2.4 最近の動向

16.3 アル・マジャラ

16.3.1 会社概要

16.3.2 製品/サービスポートフォリオ

16.3.3 最近の動向

16.4 パッシングロードカンパニー

16.4.1 会社概要

16.4.2 製品ポートフォリオ

16.4.3 最近の動向

16.5 アスファルト

16.5.1 会社概要

16.5.2 製品/サービスポートフォリオ

16.5.3 最近の動向

16.6 SAR

16.6.1 会社概要

16.6.2 製品ポートフォリオ

16.6.3 最近の動向

16.7 コラスグループ

16.7.1 会社概要

16.7.2 製品/サービスポートフォリオ

16.7.3 最近の動向

16.8 レダ・ナショナル

16.8.1 会社概要

16.8.2 製品ポートフォリオ

16.8.3 最近の動向

16.9 コースト・ペトロリアム・プロダクツ(CPP)

16.9.1 会社概要

16.9.2 製品ポートフォリオ

16.9.3 最近の動向

16.1 アル・アジジア・アスファルト・骨材製造業者

16.10.1 会社概要

16.10.2 製品ポートフォリオ

16.10.3 最近の動向

16.11 エクソンモービル株式会社

16.11.1 会社概要

16.11.2 収益分析

16.11.3 製品ポートフォリオ

16.11.4 最近の動向

16.12 サウジ断熱材工場会社

16.12.1 会社概要

16.12.2 製品ポートフォリオ

16.12.3 最近の動向

16.13 サウジ・アラビアン・オイル社

16.13.1 会社概要

16.13.2 収益分析

16.13.3 製品/サービスポートフォリオ

16.13.4 最近の動向

16.14 ナワフェド・アタア・トレーディング・カンパニー

16.14.1 会社概要

16.14.2 製品/サービスポートフォリオ

16.14.3 最近の動向

16.15 ナシール・ハッザ&ブラザーズ

16.15.1 会社概要

16.15.2 製品/サービスポートフォリオ

16.15.3 最近の動向

17 アンケート

関連レポート18件

表のリスト

表1 ブランド比較分析

表2 企業とブランドの概要

表3 サウジアラビアおよび比較対象市場におけるアスファルトおよびビチューメンの関税率

表4 サウジアラビアのアスファルト市場、製品タイプ別、2018年~2033年(千米ドル)

表5 サウジアラビアのアスファルト市場におけるホットミックスアスファルト(HMA)の原材料別内訳、2018年~2033年(千米ドル)

表6 サウジアラビアのアスファルト市場におけるホットミックスアスファルト(HMA)のグレード別内訳、2018年~2033年(千米ドル)

表7 サウジアラビアのアスファルト市場における温間混合アスファルト(WMA)、原材料別、2018年~2033年(千米ドル)

表8 サウジアラビアのアスファルト市場における温間混合アスファルト(WMA)のグレード別内訳、2018年~2033年(千米ドル)

表9 サウジアラビアのアスファルト市場におけるコールドミックスアスファルト(CMA)、原材料別、2018年~2033年(千米ドル)

表10 サウジアラビアのアスファルト市場におけるコールドミックスアスファルト(CMA)のグレード別内訳、2018年~2033年(千米ドル)

表11 サウジアラビアのアスファルト市場、製品タイプ別、2018年~2033年(千トン)

表12 サウジアラビアのアスファルト市場、構成要素別、2018年~2033年(千米ドル)

表13 サウジアラビアのアスファルト市場における骨材の供給源別内訳、2018年~2033年(千米ドル)

表14 サウジアラビアのアスファルト市場におけるビチューメンの供給源別内訳、2018年~2033年(千米ドル)

表15 サウジアラビアのアスファルト市場における添加剤および改質剤の種類別内訳、2018年~2033年(千米ドル)

表16 サウジアラビアのアスファルト市場、構成要素別、2018年~2033年(千トン)

表17 サウジアラビアのアスファルト市場、技術別、2018年~2033年(千米ドル)

表18 サウジアラビアのアスファルト市場におけるバッチミックスアスファルト技術、用途別、2018年~2033年(千米ドル)

表19 サウジアラビアのアスファルト市場におけるドラムミックスアスファルト技術、用途別、2018年~2033年(千米ドル)

表20 サウジアラビアのアスファルト市場におけるリサイクル技術(種類別)、2018年~2033年(千米ドル)

表21 サウジアラビアのアスファルト市場における移動式アスファルト技術、種類別、2018年~2033年(千米ドル)

表22 サウジアラビアのアスファルト市場、技術別、2018年~2033年(千トン)

表23 サウジアラビアのアスファルト市場、用途別、2018年~2033年(千米ドル)

表24 サウジアラビアの道路建設におけるアスファルト市場(種類別)、2018年~2033年(千米ドル)

表25 サウジアラビアのアスファルト舗装市場における舗装の種類別内訳、2018年~2033年(千米ドル)

表26 サウジアラビアの空港におけるアスファルト市場(種類別)、2018年~2033年(千米ドル)

表27 サウジアラビアのアスファルト舗装市場における橋梁および高架橋の規模(種類別、2018年~2033年)(千米ドル)

表28 サウジアラビアのアスファルト市場、用途別、2018年~2033年(千トン)

表29 サウジアラビアのアスファルト市場、エンドユーザー別、2018年~2033年(千米ドル)

表30 サウジアラビアのアスファルト市場におけるインフラ・建設企業(製品タイプ別)、2018年~2033年(千米ドル)

表31 サウジアラビア政府および公共事業部門のアスファルト市場における製品タイプ別内訳、2018年~2033年(千米ドル)

表32 サウジアラビアのアスファルト市場における道路建設業者数(製品タイプ別、2018年~2033年)(千米ドル)

表33 サウジアラビアの自治体におけるアスファルト市場の製品タイプ別内訳、2018年~2033年(千米ドル)

表34 サウジアラビアの空港当局のアスファルト市場における製品タイプ別内訳、2018年~2033年(千米ドル)

表35 サウジアラビアのアスファルト市場における産業施設数(製品タイプ別)、2018年~2033年(千米ドル)

表36 サウジアラビアその他アスファルト市場、製品タイプ別、2018年~2033年(千米ドル)

表37 サウジアラビアのアスファルト市場、エンドユーザー別、2018年~2033年(千トン)

表38 サウジアラビアのアスファルト市場、流通チャネル別、2018年~2033年(千米ドル)

表39 サウジアラビアのアスファルト市場、流通チャネル別、2018年~2033年(千トン)

図表一覧

図1 サウジアラビアのアスファルト市場:セグメンテーション

図2 サウジアラビアのアスファルト市場:データ三角測量

図3 サウジアラビアのアスファルト市場:DROC分析

図4 サウジアラビアのアスファルト市場:世界と地域別の分析

図5 サウジアラビアのアスファルト市場:企業調査分析

図6 サウジアラビアのアスファルト市場:インタビュー対象者の属性

図7 サウジアラビアのアスファルト市場:DBMR市場ポジショングリッド

図8 サウジアラビアのアスファルト市場:市場エンドユーザーカバレッジグリッド

図9 サウジアラビアのアスファルト市場:ベンダー別シェア分析

図10 エグゼクティブサマリー

図11 戦略的意思決定

図12 サウジアラビア市場は製品タイプ別に7つのセグメントに分けられる(2025年)

図13 サウジアラビアのアスファルト市場:セグメンテーション

図14 石油系原料の安定供給が、2026年から2033年の予測期間におけるサウジアラビアのアスファルト市場を牽引すると予想される

図15 ホットミックスアスファルト(HMA)セグメントは、2026年と2033年にサウジアラビアのアスファルト市場で最大のシェアを占めると予想されている。

図16 取引件数(種類別)

図17 企業別年間取引件数

図18 ベンダー選定基準

図19 DROC分析

図20 サウジアラビアのアスファルト市場:製品タイプ別、2025年

図21 サウジアラビアのアスファルト市場:構成要素別、2025年

図22 サウジアラビアのアスファルト市場:技術別、2025年

図23 サウジアラビアのアスファルト市場:用途別、2025年

図24 サウジアラビアのアスファルト市場:エンドユーザー別、2025年

図25 サウジアラビアのアスファルト市場:流通チャネル別、2025年

図26 サウジアラビアのアスファルト市場:企業別シェア(2025年)(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。