Asia Pacific Heat Pump Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

28.65 Billion

USD

64.61 Billion

2024

2032

USD

28.65 Billion

USD

64.61 Billion

2024

2032

| 2025 –2032 | |

| USD 28.65 Billion | |

| USD 64.61 Billion | |

| % | |

|

아시아 태평양 히트펌프 시장, 유형별(덕트형, 덕트리스형), 에너지원별(공기/물, 공기/공기, 지열/지열, 하이브리드), 냉매(HFC, CO2, 암모니아, 탄화수소, 기타), 범주별(가역 공기-공기/난방, H-공기/물, H, 지열/물, 위생 온수, 가역 기타, 배기), 용량(20KW 미만, 20KW 초과), 전력(전기, 가스), 부문별(주거용, 상업용, 산업용), 국가별(일본, 중국, 인도, 한국, 호주, 싱가포르, 말레이시아, 태국, 인도네시아, 필리핀, 기타 아시아 태평양 지역) - 산업 동향 및 2028년까지의 전망

히트 펌프 시장 규모

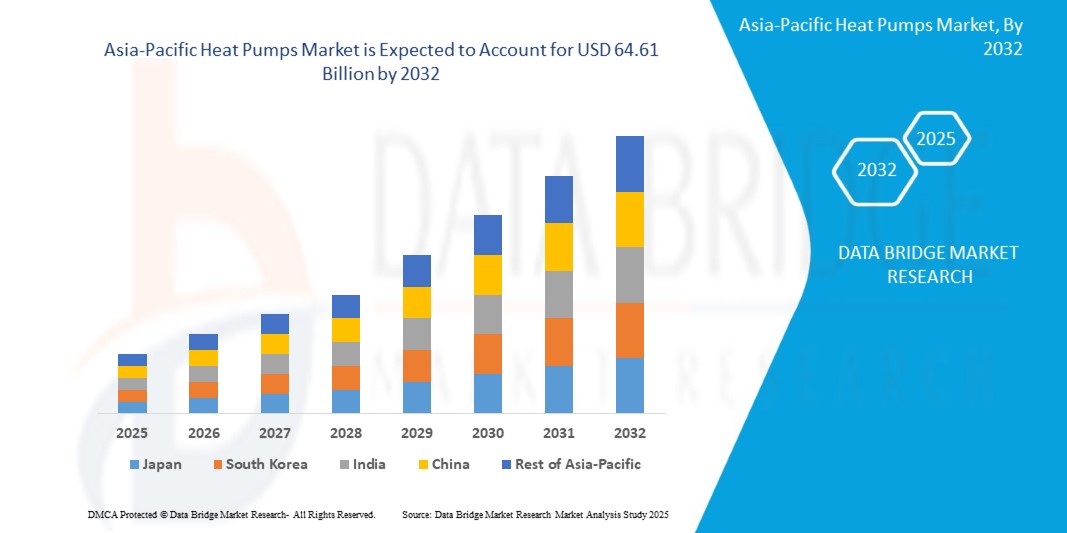

- 아시아 태평양 히트펌프 시장 규모는 2024년에 286억 5천만 달러 로 평가되었으며, 예측 기간 동안 10.7%의 CAGR 로 2032년까지 646억 1천만 달러 에 도달할 것으로 예상됩니다 .

- 이러한 상당한 성장은 주로 급속한 도시화, 에너지 효율적인 냉난방 솔루션에 대한 수요 증가, 그리고 지역 전체의 지속 가능한 건축 관행에 대한 관심 증가에 기인합니다. 주택 및 상업용 건축의 확대와 히트펌프 기술의 발전은 시장 확장을 더욱 가속화하고 있습니다.

- 재생에너지 도입에 대한 정부의 강력한 인센티브, 탄탄한 HVAC 제조 생태계, 그리고 에너지 효율에 대한 소비자 인식 제고를 바탕으로 한 이 지역의 탄소 중립화 노력은 시장 성장의 핵심 동력입니다. 또한, 스마트 홈, 산업 공정, 지역 난방 시스템에 히트펌프가 통합되는 추세는 아시아 태평양 지역 전역에서 혁신적인 히트펌프 솔루션에 대한 수요를 크게 증가시키고 있습니다.

히트 펌프 시장 분석

- 히트펌프는 열을 전달하여 난방, 냉방, 온수를 공급하는 고효율 시스템으로, 기존 HVAC 시스템에 대한 지속 가능한 대안으로 활용됩니다. 공기 대 공기, 공기 대 물, 수열원, 지열원, 하이브리드 히트펌프를 포함한 이러한 시스템은 아시아 태평양 지역의 주거용 건물, 상업 단지, 산업 시설, 접객업 분야에 필수적인 요소입니다.

- 이 시장은 아시아 태평양 지역의 호황을 누리는 건설 부문의 성장에 힘입어 크게 성장하고 있습니다. 아시아 태평양 지역은 2023년 아시아 태평양 지역 건설 지출의 45% 이상을 차지하며 신규 주택 및 상업 프로젝트에서 히트펌프 수요를 견인할 것으로 예상됩니다. 2027년까지 아시아 태평양 지역에 2억 채 이상의 스마트홈이 건설될 것으로 예상되는 등 스마트홈 기술의 급속한 도입은 IoT 통합 히트펌프 수요를 증가시키고 있습니다.

- 인버터 구동 압축기, 아시아 태평양 온난화 지수(GWP)가 낮은 친환경 냉매, 하이브리드 히트 펌프 설계와 같은 기술 발전은 시스템 효율, 성능 및 환경적 지속가능성을 향상시켜 다양한 기후와 수요가 높은 환경에서의 적용을 지원하고 있습니다. 중국의 탄소 중립 서약, 일본의 녹색 성장 전략, 인도의 국가 냉방 행동 계획과 같은 정부 정책은 보조금 및 규제 프레임워크를 통해 혁신과 도입을 촉진하고 있습니다.

- 중국은 2024년 139억 달러 규모의 매출 점유율 48.5%로 시장을 장악할 것으로 예상되며, 이는 대규모 건설 산업, 정부의 에너지 효율 지원, 그리고 Gree와 Midea와 같은 주요 기업들의 존재감에 힘입은 것입니다. 일본은 첨단 히트펌프 기술과 주거 및 상업 부문의 강력한 수요에 힘입어 2025년부터 2032년까지 연평균 성장률 11.3%로 가장 빠른 성장률을 기록할 것으로 예상됩니다.

- 제품 유형 중 공기 대 공기 히트 펌프 부문은 2024년에 47.8%의 가장 큰 시장 점유율을 차지했으며, 시장 가치는 136억 9천만 달러에 달했습니다. 이는 가격이 저렴하고 설치가 용이하며 주거 및 소규모 상업용 분야에서 널리 채택되었기 때문입니다.

보고서 범위 및 히트 펌프 시장 세분화

|

속성 |

히트 펌프 주요 시장 통찰력 |

|

다루는 세그먼트 |

|

|

포함 국가 |

아시아 태평양

|

|

주요 시장 참여자 |

|

|

시장 기회 |

|

|

부가가치 데이터 정보 세트 |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Heat Pumps Market Trends

“Low-GWP Refrigerants, Smart Heat Pumps, Hybrid Systems, and Cold-Climate Solutions”

- The adoption of low-Asia-Pacific warming potential (GWP) refrigerants, such as R32 and R454B, is a prominent trend, with over 30% of new heat pump deployments in 2024 using eco-friendly refrigerants, aligning with Asia-Pacific environmental regulations like the EU F-Gas Regulation.

- The rise of smart heat pumps integrated with IoT and automation systems, with 25% of new installations in 2024 featuring remote control and energy monitoring, is gaining traction in residential and commercial buildings for optimized energy use.

- Increasing focus on hybrid heat pump systems, with 15% of new deployments in 2024 combining heat pumps with gas boilers, offering flexibility and cost savings in regions with fluctuating energy prices.

- The adoption of cold-climate heat pumps is growing rapidly, with a 20% increase in demand in 2024, driven by advancements in inverter technology and enhanced performance in sub-zero temperatures, particularly in Europe and North America.

- Integration of heat pumps with renewable energy sources, such as solar panels and geothermal systems, is expanding, with 18% of new installations in 2024 designed for hybrid renewable energy applications in residential and industrial settings.

- Growing consumer demand for energy-efficient and sustainable heating solutions, driven by rising energy costs and environmental awareness, is fueling innovation in heat pump designs and applications worldwide.

Heat Pumps Market Dynamics

Driver

“Energy Efficiency Demand, Decarbonization Goals, Urbanization, Government Incentives, and Technological Advancements”

- The growing demand for energy-efficient heating and cooling solutions, with buildings consuming 40% of Asia-Pacific energy in 2023, drives significant adoption of heat pumps to reduce energy costs and carbon emissions in residential and commercial sectors.

- The Asia-Pacific push for decarbonization, with over 70 countries committing to net-zero emissions by 2050, fuels the need for heat pumps as a sustainable alternative to fossil fuel-based heating systems.

- Rapid urbanization and construction activities, with Asia-Pacific construction output projected to reach USD 15 trillion by 2030, increase demand for heat pumps in new residential, commercial, and industrial buildings.

- Government incentives, such as the EU’s REPowerEU plan, the U.S. Inflation Reduction Act, and China’s carbon neutrality policies, provide substantial subsidies, tax credits, and regulatory support for heat pump adoption, fostering market growth.

- Advancements in heat pump technologies, such as inverter-driven compressors, low-GWP refrigerants, and smart controls, enhance efficiency, reliability, and performance, enabling applications in diverse climates and high-demand settings.

- The rising demand for smart home and building automation, with 65% of new residential buildings in 2023 incorporating smart HVAC systems, drives the integration of heat pumps with IoT and energy management platforms.

Restraint/Challenge

“High Installation Costs, Skilled Labor Shortages, Energy Price Volatility, Regulatory Compliance, and Consumer Awareness”

- The high upfront cost of heat pump installation, particularly for ground-source and hybrid systems, poses a challenge to adoption among cost-sensitive consumers and small businesses, limiting market scalability.

- Shortages of skilled labor for heat pump installation and maintenance, with a projected deficit of 300,000 HVAC technicians Asia-Pacificly by 2026, pose challenges to implementation and service quality in key markets.

- Volatility in energy prices, particularly in regions dependent on electricity for heat pumps, increases operational costs for end-users, impacting adoption rates in price-sensitive markets.

- Stringent regulatory requirements, such as the EU F-Gas Regulation and U.S. EPA refrigerant standards, increase compliance costs and complexity for manufacturers, particularly in transitioning to low-GWP refrigerants.

- Rapid technological obsolescence, driven by continuous advancements in heat pump efficiency and refrigerants, pressures manufacturers to invest heavily in R&D, reducing profitability for smaller players.

- Limited consumer awareness about heat pump benefits, particularly in developing regions, creates challenges for market penetration and adoption, requiring extensive education and marketing efforts.

Heat Pumps Market Scope

The Asia-Pacific Heat Pump Market is segmented based on product type, technology, application, end-user, distribution channel.

- By Product Type

On the basis of product type, the market is segmented by air-to-air heat pumps, air-to-water heat pumps, water-source heat pumps, ground-source heat pumps, and hybrid heat pumps. The air-to-air heat pumps segment dominated with a 47.8% revenue share in 2024, valued at USD 39.98 billion, driven by their cost-effectiveness and widespread use in residential and small commercial applications.

The ground-source heat pumps segment is expected to grow at the fastest CAGR of 10.8% from 2025 to 2032, fueled by their high efficiency and growing adoption in sustainable buildings.

- By Technology

기술 기준으로 시장은 전기 히트 펌프와 가스 구동 히트 펌프로 구분됩니다. 전기 히트 펌프 부문은 에너지 효율과 재생 에너지원과의 호환성을 바탕으로 2024년 시장 점유율 82.5%로 가장 큰 비중을 차지했습니다.

가스 구동 히트 펌프 부문은 천연가스에 대한 접근성이 높은 지역의 수요에 힘입어 2025년부터 2032년까지 9.9%의 가장 빠른 CAGR로 성장할 것으로 예상됩니다.

- 응용 프로그램 별

시장은 용도별로 주거용, 상업용, 산업용으로 구분됩니다. 주거용 부문은 2024년 가구의 냉난방 수요 증가에 힘입어 55.6%의 매출 점유율을 기록하며 가장 큰 매출 점유율을 기록했습니다.

산업 부문은 제조 및 공정 가열 분야의 도입에 힘입어 2025년부터 2032년까지 10.3%의 가장 빠른 CAGR로 성장할 것으로 예상됩니다.

- 최종 사용자별

최종 사용자 기준으로 시장은 가정, 상업용 건물, 제조 시설, 접객 시설 등으로 세분화됩니다. 가정 부문은 주택 냉난방 수요 증가에 힘입어 2024년 매출 점유율 50.8%를 기록하며 시장을 주도했습니다.

상업용 건물 부문은 친환경 건물 이니셔티브에 힘입어 2025년부터 2032년까지 10.1%의 가장 빠른 CAGR로 성장할 것으로 예상됩니다.

- 유통 채널별

유통 채널을 기준으로 시장은 직접 판매, 유통업체, 그리고 온라인 소매로 구분됩니다. 유통업체 부문은 2024년에 60.3%의 가장 큰 점유율을 차지했으며, 이는 기존 HVAC 공급망의 성장에 힘입은 것입니다.

온라인 소매 부문은 전자상거래 성장에 힘입어 2025년부터 2032년까지 11.0%의 가장 빠른 CAGR로 성장할 것으로 예상됩니다.

히트 펌프 시장 지역 분석

아시아 태평양 히트펌프 시장 분석

아시아 태평양 지역은 급속한 도시화, 건설 활동 증가, 그리고 정부의 에너지 효율 향상 지원에 힘입어 2025년부터 2032년까지 연평균 성장률 10.5%로 가장 빠른 성장을 보일 것으로 예상됩니다. 2024년 아시아 태평양 지역은 전체 시장의 32.4%를 차지했으며, 다이킨과 미쓰비시 전기와 같은 주요 업체의 지원을 받는 중국과 일본의 수요가 강세를 보였습니다.

중국 히트펌프 시장 분석

중국은 2024년 아시아 태평양 시장을 선도했습니다. 이는 대규모 건설 부문, 탄소 중립을 장려하는 정부 정책, 그리고 주택 및 상업용 건물에서 히트펌프 도입 증가에 힘입은 것입니다. 중국은 재생에너지 통합에 중점을 두고 있으며, 이러한 노력은 시장 성장을 뒷받침합니다.

일본 히트펌프 시장 분석:

일본은 에너지 효율 기술 선도와 주거용 공기-물 히트펌프에 대한 높은 수요에 힘입어 2024년 시장 점유율이 크게 확대되었습니다. 정부 보조금과 HVAC 산업의 호조는 시장 확대에 기여하고 있습니다.

히트 펌프 시장 점유율

- 히트펌프 산업은 주로 다음을 포함한 유수 기업들이 주도하고 있습니다.

- 다이킨산업 주식회사(일본)

- 미쓰비시 전기 주식회사(일본)

- 캐리어 아시아 태평양 기업(미국)

- Trane Technologies plc(아일랜드)

- LG전자(한국)

- 파나소닉 주식회사(일본)

- NIBE Industrier AB(스웨덴)

- 보쉬 열기술(독일)

- 바일란트 그룹(독일)

- Danfoss A/S(덴마크)

- Lennox International Inc.(미국)

- 후지쯔 제너럴 리미티드(일본)

- Stiebel Eltron GmbH & Co. KG(독일)

- 그리 전기제품 주식회사(중국)

- 미디어 그룹 유한회사(중국)

- 히타치 주식회사(일본)

아시아 태평양 히트펌프 시장의 최신 동향

- 2023년 11월, 다이킨은 친환경 R32 냉매를 사용하여 높은 에너지 효율을 제공하도록 설계된 알서마 4 공기-물 히트 펌프를 출시했습니다. 이 제품은 이전 모델 대비 운영 효율이 20% 향상되었으며, 유럽 전역 100개 이상의 주택 프로젝트에 도입되었습니다. 이번 출시는 다이킨의 지속 가능한 난방 솔루션에 대한 의지를 더욱 강화합니다.

- 2024년 1월, 미쓰비시 전기는 실시간 모니터링 및 에너지 최적화를 위한 IoT 기반 제어 기능을 통합한 에코단 스마트 히트 펌프를 출시했습니다. 이 혁신적인 기술은 에너지 소비를 15% 절감하여 현대적인 스마트 홈에 효율적인 솔루션을 제공합니다. 이 제품은 일본과 북미, 특히 에너지에 민감한 소비자들 사이에서 빠르게 인기를 얻고 있습니다.

- 2024년 3월, 캐리어 아시아 퍼시픽 코퍼레이션(Carrier Asia-Pacific Corporation)은 보쉬(Bosch)와 상업용 하이브리드 히트 펌프 공동 개발을 위한 전략적 파트너십을 체결했다고 발표했습니다. 유연성과 환경 영향 감소를 위해 설계된 이 새로운 시스템은 배출량을 최대 25%까지 절감합니다. 미국과 독일에 구축된 이 파트너십은 상업용 부동산 분야에서 지속 가능한 HVAC 솔루션에 대한 증가하는 수요에 대응하는 것을 목표로 합니다.

- 2024년 6월, NIBE Industrier는 추운 기후에서 고효율을 구현하도록 특별히 설계된 인버터 기술을 탑재한 차세대 지열 히트펌프를 출시했습니다. 이 장치는 난방 성능을 18% 향상시켰으며, 이미 스웨덴과 캐나다 전역의 주택 및 기관 프로젝트에 도입되어 지열 난방 분야에서 NIBE의 입지를 더욱 공고히 했습니다.

- 2024년 8월, LG전자는 아시아태평양 온난화 지수(GWP)가 낮은 냉매를 사용하는 새로운 공기-공기 히트 펌프를 출시했습니다. 이 제품은 EU F-가스 규정을 완벽하게 준수합니다. 이 친환경 솔루션은 주거용으로 최적화되어 있으며, 프랑스와 영국 등 친환경 시장에서 인기를 얻고 있으며, 친환경 가정용 에너지 시스템으로의 전환을 지원하고 있습니다.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.