Asia Pacific Ophthalmology Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

15.84 Billion

USD

28.23 Billion

2024

2032

USD

15.84 Billion

USD

28.23 Billion

2024

2032

| 2025 –2032 | |

| USD 15.84 Billion | |

| USD 28.23 Billion | |

| % | |

Asia-Pacific Ophthalmology Market Segmentation, By Products (Device, Drugs, and Others), Diseases (Cataract, Refractive Disorders, Glaucoma, Age-Related Macular Degeneration, Inflammatory Diseases, and Others), Comprehensive Eye Examination (Refraction, Visual Acuity Test, Intraocular Pressure, Anterior Segment and Pupillary Examination, Visual Fields Test, Color Vision Test, and Others), End User (Clinics, Hospitals, Home Healthcare, and Others), Distribution Channel (Retail Sales, Direct Tender, and Others) - Industry Trends and Forecast to 2032

Asia-Pacific Ophthalmology Market Analysis

The Asia-Pacific ophthalmology market has evolved significantly over the centuries, beginning with ancient treatments for eye conditions in Egypt and Greece. The field began to take shape in the 17th and 18th centuries, with the development of more advanced surgical techniques and tools. In the 19th century, innovations like the ophthalmoscope transformed diagnostic capabilities. The 20th century saw breakthroughs such as cataract surgery and the invention of intraocular lenses, along with the advent of LASIK surgery in the 1990s. The 21st century brought continued growth driven by an aging population, technological advancements, and the development of specialized diagnostic and surgical devices, including optical coherence tomography (OCT) and retinal imaging systems. Recent trends focus on the increasing use of artificial intelligence, telemedicine, and biologic therapies, such as gene therapy and stem cell treatments, further shaping the market's growth. Today, the ophthalmology market continues to expand due to rising eye disease prevalence, new technologies, and evolving treatment options.

Asia-Pacific Ophthalmology Market Size

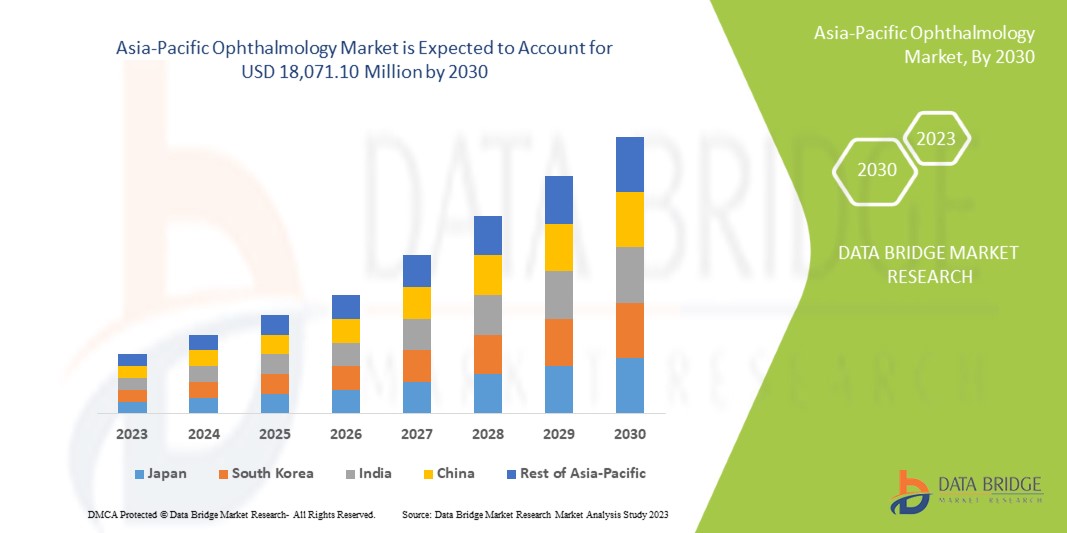

The Asia-Pacific ophthalmology market is expected to reach USD 28.23 billion by 2032 from USD 15.84 billion in 2024, growing at a CAGR of 7.5 % in the forecast period of 2025 to 2032.

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework.

Asia-Pacific Ophthalmology Market Trends

“Enhanced Safety and Efficiency of Saline Prefilled Syringes”

The Asia-Pacific ophthalmology market is experiencing robust growth, driven by the rising prevalence of eye diseases, technological advancements, and an aging population. Increasing rates of conditions such as cataracts, glaucoma, diabetic retinopathy, and age-related macular degeneration are contributing to the rising demand for eye care treatments. The aging Asia-Pacific population is particularly impacting this trend, as older individuals are more prone to vision-related issues. Additionally, advancements in diagnostic technologies, such as optical coherence tomography (OCT), fundus cameras, and AI-powered systems, are improving the accuracy and efficiency of diagnoses. Minimally invasive surgical techniques, including laser treatments and robotic-assisted surgeries, are gaining popularity, offering faster recovery times and improved patient outcomes. Furthermore, the growth of personalized medicine in ophthalmology, with targeted therapies for conditions like retinal diseases, is also playing a pivotal role. The introduction of novel drug delivery systems, such as injectable biologics and sustained-release implants, is improving treatment efficacy, particularly for chronic conditions. Telemedicine is another growing trend in the ophthalmology market, as remote consultations and virtual screenings become more common, enhancing access to care in underserved regions. Key market players are focusing on research and development to expand their product portfolios, while emerging markets are seeing an increased demand for affordable, accessible eye care solutions. With a focus on innovation, improved patient care, and expanding healthcare access, the ophthalmology market is set for significant growth in the coming years.

Report Scope and Asia-Pacific Ophthalmology Market Segmentation

|

Attributes |

Asia-Pacific Ophthalmology Market Insights |

|

Segments Covered |

By Products: Device, Drugs, and Others By Diseases: Cataract, Refractive Disorders, Glaucoma, Age-Related Macular Degeneration, Inflammatory Diseases, and Others By Comprehensive Eye Examination: Refraction, Visual Acuity Test, Intraocular Pressure, Anterior Segment and Pupillary Examination, Visual Fields Test, Color Vision Test, and Others By End User: Clinics, Hospitals, Home Healthcare, and Others By Distribution Channel: Retail Sales, Direct Tender, and Others |

|

Region Covered |

China, India, Japan, South Korea, Australia, Indonesia, Thailand, Malaysia, Philippines, Singapore, and Rest of Asia-Pacific |

|

Key Market Players |

Alcon (Switzerland), Bausch + Lomb (Canada), Carl Zeiss Meditec (Germany), Hoya Corporation (Japan), Johnson & Johnson Services, Inc. (U.S.), Essilor International (France), Topcon Corporation(Japan), Glaukos Corporation (U.S.), Haag-Streit Group (Switzerland), Nidek Co., Ltd (U.S.), Staar Surgical (California), Ziemer Ophthalmic Systems Ag (Switzerland), Cooper Companies (U.S.), Lumenis Be Ltd. (Israel), Reichert Inc. (New York), Bayer Ag (Germany), Novartis Ag (Switzerland), Abbvie Inc.(U.S.), F. Hoffmann-La Roche Ltd.(Switzerland), Dompé (Italy), Santen Pharmaceutical Co. (Japan), Ltd among others |

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Asia-Pacific Ophthalmology Market Definition

Ophthalmology is a branch of medicine and surgery that focuses on the diagnosis, treatment, and prevention of eye disorders and diseases. It includes medical and surgical care for conditions affecting the eyes and visual systems, such as cataracts, glaucoma, macular degeneration, and diabetic retinopathy.

Asia-Pacific Ophthalmology Market Definition Dynamics

Drivers

- Increasing Prevalence of Eye Diseases

The increasing prevalence of eye conditions, such as cataracts, macular degeneration, and diabetic retinopathy, is a significant driver of the Asia-Pacific ophthalmology market. As the Asia-Pacific population ages, the incidence of these conditions is rise. Cataracts, which lead to blurred vision and blindness, demand an expanding market for surgeries and corrective treatments. Similarly, macular degeneration and diabetic retinopathy are contributing to the need for advanced diagnostic tools and specialized therapies. The growing number of affected individuals ensures sustained demand for eye care services, including surgeries, medications, and innovative diagnostic technologies. This surge in eye diseases directly drives market expansion, as healthcare providers and manufacturers strive to meet the growing need for effective treatments and solutions.

For instance,

- In July 2022, according to the article published by NCBI, The prevalence of blindness rises with age, increasing from 0.45% in those aged 50-59 to 11.62% in individuals 80 and older. Females (2.31%) and rural residents (2.14%) experience higher rates. Visual impairment also affects 26.68% of participants, showing similar trends. This growing burden of eye diseases, particularly among the elderly, drives demand for ophthalmic treatments and technologies, boosting the ophthalmology market

- In August 2023, according to the article published by WHO, Asia-Pacific, over 2.2 billion people suffer from vision impairment, with nearly 1 billion cases being preventable or untreated. This growing prevalence of vision issues highlights the increasing demand for eye care services, treatments, and corrective solutions. As more people seek medical attention for preventable or unresolved conditions, the rising burden of eye diseases acts as a significant driver for the ophthalmology market

The rising prevalence of age-related eye conditions like cataracts, macular degeneration, and diabetic retinopathy is fueling the Asia-Pacific ophthalmology market. As the population ages, these diseases become more common, increasing the demand for treatments, surgeries, and diagnostic tools. The need for advanced technologies and therapies grows as more people require care. This surge in eye conditions drives market growth, as healthcare providers and manufacturers aim to meet the rising demand for effective solutions.

- Focus on Preventative Eye Care

There is a growing emphasis on preventative eye care and early detection of vision-related issues, which is playing a significant role in driving the Asia-Pacific ophthalmology market. As awareness about the importance of eye health increases, more people are seeking routine eye checkups to detect conditions like glaucoma, diabetic retinopathy, and cataracts in their early stages. Early diagnosis allows for timely interventions, reducing the risk of vision loss and improving overall eye health. This proactive approach is not only improving patient outcomes but also fueling demand for ophthalmic services, diagnostic tools, and corrective treatments. The growing focus on preventative care is leading to a surge in investments in eye care technologies, ophthalmic devices, and services, thereby contributing to the market's expansion. This trend strongly acts as a driver for growth in the ophthalmology sector.

For instance,

- In October 2022, according to the article published by National Eye Institute, National Eye Health Education Program(NEHEP) collaborates with health professionals to promote awareness on early detection, treatment of eye diseases, and the benefits of vision rehabilitation. It also targets populations at high risk of eye disease and vision loss. This focus on preventative care encourages people to seek timely eye checkups and treatments, driving demand for ophthalmic services, diagnostic tools, and products, thereby fueling the ophthalmology market

- In October 2024, according to the article published by Directorate General of Health Services, The National Programme for Control of Blindness and Visual Impairment (NPCB&VI) aims to reduce blindness prevalence by identifying and treating curable blindness at all healthcare levels. By focusing on early detection and addressing avoidable blindness, the program highlights the importance of preventative care. This initiative drives demand for eye care services, diagnostic tools, and treatments, contributing significantly to the growth of the Asia-Pacific ophthalmology market

The increasing focus on preventative eye care and early detection is significantly driving the Asia-Pacific ophthalmology market. As awareness of eye health rises, more individuals are opting for routine eye exams to identify conditions like glaucoma and cataracts early. Early detection allows for effective treatments that prevent further vision loss. This proactive approach is driving demand for diagnostic tools, ophthalmic services, and corrective treatments. The growing importance of preventative care is prompting investment in advanced eye care technologies, thus contributing to the overall growth of the ophthalmology market and ensuring its continued expansion.

Opportunities

- Rise in the Aging Population

The rise in the aging population presents a significant opportunity for the Asia-Pacific ophthalmology market, as older individuals are more susceptible to various eye disorders and diseases. Conditions such as cataracts, age-related macular degeneration (AMD), diabetic retinopathy, and glaucoma are prevalent among the elderly, creating a substantial demand for ophthalmic care and treatments. As a result, healthcare systems and ophthalmic providers are poised to expand their services, enhance diagnostic and therapeutic options, and cater to the unique needs of this demographic. This growing patient base necessitates an array of solutions, from surgical interventions and advanced drug therapies to vision correction products, ensuring a steady and increasing demand for ophthalmic procedures and products.

For instance,

- 2023년 3월, National Library of Medicine에 게재된 기사에 따르면, 백내장은 노년기 시력 장애의 주요 원인입니다. 렌즈 불투명화는 허약함, 낙상 위험, 우울증 및 인지 장애를 포함한 여러 노인성 질환과 관련이 있는 것으로 악명 높습니다. 게다가 같은 출처에 따르면, 2020년 50세 이상 환자의 실명의 주요 원인은 백내장이었고, 그 다음으로 녹내장, 교정 미달 굴절 이상, 연령 관련 황반 변성 및 당뇨성 망막증이었습니다.

- 2022년 8월 미국 안과학회에 발표된 기사에 따르면 AMD는 50세 이상 성인에게 흔히 발견되는 흔한 안구 질환입니다. 게다가 75세 이상 미국인의 절반이 백내장을 앓는다고 합니다.

또한 노령 인구의 눈 건강 요구를 해결하면 안과 분야에서 연구 개발에 대한 추가 투자를 자극할 수 있습니다. 제약 회사와 의료 기기 제조업체는 연령 관련 질환에 맞게 특별히 맞춤화된 혁신적인 솔루션을 만드는 데 주력하고 있으며, 잠재적으로 치료 프로토콜과 환자 치료에 획기적인 진전을 이룰 수 있습니다. 원격 안과 및 고급 영상 기술과 같은 새로운 기술을 통합하면 노인의 눈 건강을 보다 효과적으로 관리할 수 있어 원격으로 상태를 모니터링하고 치료하기가 더 쉬워집니다. 전반적으로 노령 인구는 기존 안과 서비스에 대한 필요성을 증폭시키고 아시아 태평양 안과 시장에서 혁신과 성장을 위한 비옥한 토양을 제공합니다.

- 온라인 소매 및 전자 건강 플랫폼의 증가

온라인 소매 및 e-헬스 플랫폼의 부상은 소비자에게 광범위한 안과 제품 및 서비스에 대한 보다 쉬운 접근성을 제공함으로써 아시아 태평양 안과 시장에 상당한 기회를 제공합니다. 전자 상거래의 채택이 증가함에 따라 환자는 처방 안경, 콘택트 렌즈 및 일반 의약품과 같은 품목을 집에서 편안하게 구매할 수 있습니다. 이러한 추세는 특히 젊고 기술에 정통한 소비자와 전통적인 광학 매장에 대한 접근성이 제한된 외딴 지역의 소비자에게 매력적입니다. 가격을 비교하고, 리뷰를 읽고, 온라인에서 더 광범위한 제품에 액세스할 수 있는 기능은 고객 만족도를 높이고 사용을 장려하여 안과 제품 부문의 성장을 촉진합니다.

예를 들어,

- 2023년 9월, 타임스 오브 인디아의 보도 기사에 따르면, '분홍 눈' 유행으로 인해 안과 약품 판매가 급증했습니다. 8월에는 두 달 연속으로 전년 대비 매출이 30% 가까이 급증했습니다. 전체 시장보다 거의 5배나 성장했습니다. 이 증가는 지난 몇 달 동안 전국적으로 결막염과 눈 합병증이 엄청나게 발생했음을 반영합니다.

- 2020년 4월, '안경 온라인 구매에 대한 환자의 견해'라는 기사에 따르면, 콘택트렌즈 온라인 구매가 증가하고 있습니다. 호주, 미국 및 영국의 콘택트렌즈 사용자의 10%~20%가 인터넷 구매 가능성을 고려하거나 조사했습니다.

소매 기회 외에도 e-헬스 플랫폼은 환자가 원격으로 안과 전문의와 상담할 수 있는 텔레헬스 서비스를 제공합니다. 일상적인 안과 검사, 후속 조치 및 더 심각한 질환에 대한 분류를 위한 가상 상담은 특히 노인이나 이동에 어려움이 있는 개인의 치료 접근성을 크게 개선할 수 있습니다. 이러한 플랫폼은 환자 참여와 안구 건강 권장 사항 준수를 강화하고 안과 의사가 지리적 경계의 제약 없이 더 광범위한 환자 기반에 도달할 수 있도록 합니다. 또한 안구 건강을 모니터링하거나 만성 질환을 관리하기 위한 모바일 앱과 같은 디지털 건강 도구를 통합하면 원활한 환자 경험을 만들고 사전 예방적 안구 관리를 촉진하여 안과 시장의 성장을 더욱 촉진할 수 있습니다.

제약/도전

- 안과 수술과 관련된 부작용 및 합병증

안과 치료의 상당한 발전에도 불구하고, 특정 안과 시술, 특히 수술적 개입은 감염, 흉터 또는 시력 장애와 같은 부작용 및 합병증의 위험을 안고 있습니다. 이러한 잠재적 위험은 환자가 특정 치료, 특히 침습적 시술을 포함하는 치료를 받는 것을 막을 수 있습니다. 시력 감소 또는 회복 기간 연장과 같은 부작용에 대한 두려움은 치료를 찾는 데 주저하게 만들어 특정 치료법의 전반적인 채택을 제한할 수 있습니다. 또한 수술로 인한 합병증은 추가 치료를 필요로 할 수 있으며, 이는 의료비를 더욱 증가시키고 진보된 치료에 대한 환자의 신뢰에 영향을 미칩니다. 부정적인 부작용의 가능성으로 인해 치료를 받는 것을 꺼리는 것은 새로운 기술과 치료법의 채택을 늦추어 안과 시장의 전반적인 성장을 제한합니다.

예를 들어,

- 2024년 10월, 하버드 헬스에서 발표한 기사에 따르면, 현대의 안과 수술은 백내장이나 녹내장과 같은 질환을 치료하는 데 효과적이지만, 타는 듯한 느낌, 자갈 같은 느낌, 가려운 느낌이 특징인 건조증과 같은 합병증을 유발하는 경우가 많습니다. 이러한 부작용은 환자에게 불편하고 낙담하게 만들 수 있으며, 일부는 안과 수술을 주저하거나 피하게 됩니다. 결과적으로 치료로 인한 합병증은 안과 시장 성장을 저해하는 요인으로 작용합니다.

- 2021년 7월 Medical News Today에 게재된 기사에 따르면, 레이저 눈 수술을 받은 사람의 최대 95%가 건조한 눈을 경험할 수 있고, 20%는 눈부심이나 후광과 같은 시각 장애를 보고했습니다. 또한 50명 중 1명은 시야가 흐릿하거나 "사하라의 모래" 증후군을 겪을 수 있습니다. 이러한 부작용은 환자가 수술을 선택하지 못하게 하고, 레이저 시술을 채택하는 것을 제한하며, 안과 시장 성장을 저해하는 요인으로 작용할 수 있습니다.

안과학의 발전에도 불구하고 일부 수술적 치료는 감염, 흉터 또는 시력 장애와 같은 위험을 안고 있습니다. 이러한 합병증은 환자가 특정 치료법, 특히 침습적 시술을 선택하지 못하게 만들 수 있습니다. 부작용과 추가 치료 비용에 대한 두려움은 환자가 치료를 받으려는 의지를 방해하여 새로운 치료법의 채택을 늦출 수 있습니다. 이러한 주저함은 아시아 태평양 안과학 시장의 성장을 제한합니다.

- 농촌 지역에서 전문 안과 진료에 대한 접근성 제한

의료 인프라의 발전에도 불구하고 농촌과 외딴 지역에서는 전문 안과 치료에 대한 접근성이 제한되어 이 지역에서 안과 시장의 성장 잠재력이 크게 저해되고 있습니다. 많은 농촌 인구는 여전히 훈련된 안과 전문가 부족, 부적절한 시설, 고급 진단 및 치료 기술에 대한 접근성 제한과 같은 어려움에 직면해 있습니다. 결과적으로 이 지역의 개인은 종종 눈 질환에 대한 적시 진단 및 치료를 받는 데 어려움을 겪어 예방 가능한 실명과 시력 장애의 발생률이 높아집니다. 전문 치료의 가용성이 제한되어 고급 안과 치료 서비스 및 제품의 채택이 감소하여 시장 확장이 제한됩니다. 이러한 접근성 장벽은 아시아 태평양 안과 시장의 전반적인 성장에 대한 주요 제약으로 계속 작용하고 있습니다.

예를 들어,

- NCBI가 발표한 기사에 따르면 2023년 2월 현재 인도의 대규모 농촌 인구는 충족되지 않은 상당한 안과 치료 요구에 직면해 있으며, 대부분의 시설과 전문가는 도시 및 준도시 지역에 집중되어 있습니다. 농촌과 도시 지역 간의 안과 치료 접근성의 격차는 여전히 문제로 남아 있으며, 치료 가용성을 제한합니다. 이러한 불평등한 의료 자원 분배는 농촌 지역에서 필수 서비스에 대한 광범위한 접근을 방해하여 아시아 태평양 안과 시장의 성장을 제한합니다.

- Research Gate에서 발행한 기사에 따르면 2024년 3월, 원격 지역의 연결성과 숙련된 직원 부족으로 인해 성공적인 안과 캠프가 있은 후에도 지속적인 안과 진료를 받을 수 없습니다. 이 지역의 환자들은 적절한 인프라가 부족하여 후속 치료나 고급 치료를 받는 데 어려움을 겪습니다. 이러한 의료 서비스 제공의 격차는 안과 진료 프로그램의 도달 범위와 효과를 제한하여 아시아 태평양 안과 시장 성장에 제약으로 작용합니다.

의료가 개선되었음에도 불구하고 농촌 지역에서는 전문 안과 진료에 대한 접근성이 여전히 제한적입니다. 안과 진료 전문가, 첨단 기술 및 시설의 부족으로 인해 시기적절한 치료와 진단이 불가능하여 피할 수 있는 실명의 비율이 높아집니다. 이러한 제한된 접근성은 이러한 지역에서 첨단 치료 및 서비스 채택을 제한하여 아시아 태평양 안과 시장의 성장을 방해합니다.

아시아 태평양 안과 시장 범위

시장은 제품, 질병, 포괄적인 눈 검사, 최종 사용자 및 유통 채널을 기준으로 세분화됩니다. 이러한 세그먼트 간의 성장은 산업의 빈약한 성장 세그먼트를 분석하고 사용자에게 귀중한 시장 개요와 시장 통찰력을 제공하여 핵심 시장 응용 프로그램을 식별하기 위한 전략적 결정을 내리는 데 도움이 됩니다.

제품별

- 장치

- 수술 장치

- 백내장 수술 장비

- 안과용 점탄성 장치

- 백내장 수술 장치

- 백내장 수술 레이저

- IOL 주입기

- 유리체망막 수술 기구

- 유리체절제술 기계

- 유리체망막팩

- 광응고 레이저

- 유리체 절제술 프로브

- 조명 장치

- 굴절 수술 장치

- 펨토초 레이저

- 엑시머 레이저

- 기타 굴절 수술 레이저

- 녹내장 수술 장비

- 녹내장 배액 장치

- 미세침습성 녹내장 수술 장비

- 녹내장 레이저 시스템

- 진단 장치

- 광 간섭 단층촬영(OCT) 스캐너

- 자동굴절계 및 각막계

- 안압계

- 포롭터

- 망막경

- 검안경

- 슬릿램프

- 경계선/시야 분석기

- 각막 지형 시스템

- 안저 카메라

- 안과 초음파 영상 시스템

- A- 스캔 이미징 시스템

- B-스캔 이미징 시스템

- 파키미터

- 초음파 생체현미경

- 렌즈미터

- 파면수차계

- 광학 생체측정 시스템

- 거울현미경

- 차트 프로젝터

- 안과 수술 액세서리

- 수술 도구 및 키트

- 안과용 집게

- 안과용 주걱

- 안과용 팁과 핸들

- 안과용 캐뉼라

- 안과 가위

- 기타 수술용 액세서리

- 안과 현미경

- 수술 장치

- 약물, 부산물

- 항VEGF 약물

- 라니비주맙

- 베바시주맙

- 망막질환 약물

- 항녹내장제

- 프로스타글란딘 유사체

- 라타노프로스트

- 비마토프로스트

- 트라보프로스트

- 타플루프로스트

- 라타노프로스틴

- 베타 아드레날린 길항제

- 티몰랄 말레에이트

- 베탁솔롤

- 알파 아드레날린 작용제

- 에피네프린

- 데피베프린

- 미오틱스

- 필로카르핀

- 에세린

- 프로스타글란딘 유사체

- 건조증약

- 항염제 약물

- 스테로이드 항염제

- 비스테로이드성 항염제

- 알레르기성 결막염 약물

- 기타

- 항VEGF 약물

- 약물, 약물 유형별

- 브랜드화

- 일반적인

- 약물, 처방 모드별

- 처방

- 카운터 너머

- 약물, 투여 경로별

- 뉴스 영화

- 눈약

- 눈 솔루션

- 크림 & 연고

- 젤라틴

- 기타

- 지역 안구

- 유리체내

- 결막하

- 후구부

- 내측

- 주사제

- 근육내 주사

- 정맥

- 기타

- 경구

- 태블릿

- 캡슐

- 기타

- 기타

- 뉴스 영화

- 기타

- 시력 관리 제품

- 안경

- 콘택트 렌즈

- 소프트 콘택트 렌즈

- 하이브리드 콘택트 렌즈

- 강성 가스 투과 렌즈

- 기타

- 시력 관리 제품

질병별로

- 백내장

- 굴절 장애

- 녹내장

- 연령 관련 황반변성

- 염증성 질환

- 기타

By Comprehensive Eye Examination

- Refraction

- Automated Refractometers

- Set of Trial Lenses

- Cycloplegic Drugs

- Trial Frame

- Self-Illuminated/ Mirror Retinoscope

- Jackson Cross Cylinder

- Visual Acuity Test

- Snellen's Chart

- Near Vision Charts

- Intraocular Pressure

- Tonometers (Goldmann, Tono-Pen, Perkins, Shiotz)

- Others

- Anterior Segment and Pupillary Examination

- Slit Lamp Biomicroscope

- Torch Light

- Visual Fields Test

- Central 30-2 Full Threshold Humphrey Visual Field Analyzer

- Frequency Doubling Perimeter

- Goldmann Kinetic Perimeter

- Color Vision Test

- Others

By End User

- Clinics

- Hospitals

- Home Healthcare

- Others

By Distribution Channel

- Retail sales

- Retail Shops

- Hospital Pharmacy

- Online Pharmacy

- Direct Tender

- Others

Asia-Pacific Ophthalmology Market Regional Analysis

The market is segmented on the basis of products, diseases, comprehensive eye examination, end user, and distribution channel.

The countries covered in the market are China, India, Japan, South Korea, Australia, Indonesia, Thailand, Malaysia, Philippines, Singapore, and rest of Asia-Pacific.

China is expected to be dominate & fastest growing in the market due to advanced healthcare infrastructure, high healthcare spending, and a large aging population with a growing prevalence of eye diseases. Additionally, significant investments in research, development, and the adoption of cutting-edge technologies drive market leadership in the region.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of Asia-Pacific brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Asia-Pacific Ophthalmology Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, Asia-Pacific presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Asia-Pacific Ophthalmology Market Leaders Operating in the Market Are:

- Alcon (Switzerland)

- Bausch + Lomb (Canada)

- Carl Zeiss Meditec( Germany)

- Hoya Corporation (Japan)

- Johnson & Johnson Services, Inc. (U.S.)

- Essilor International (France)

- Topcon Corporation(Japan)

- Glaukos Corporation (U.S.)

- Haag-Streit Group (Switzerland)

- Nidek Co., Ltd (U.S.)

- Staar Surgical (California)

- Ziemer Ophthalmic Systems Ag (Switzerland)

- Cooper Companies (U.S.)

Latest Developments in Asia-Pacific Ophthalmology Market

- In October 2024, At the AAO 2024 meeting, Alcon showcased its innovations, including the Voyager DSLT for glaucoma treatment, UNIFEYE and UNIPEXY handheld gas delivery systems, and pivotal data for AR-15512, a dry eye treatment. These advancements aimed to improve outcomes and surgical efficiency

- In September 2024, EssilorLuxottica and Meta have extended their partnership, entering a long-term agreement to develop multi-generational smart eyewear products. Building on the success of Ray-Ban Meta glasses, the companies aim to shape the future of wearable technology together

- In OCTOBER 2024, Bausch + Lomb presented new scientific data and educational events at the 2024 AAO meeting in Chicago. Highlights included studies on the enVista Envy IOL, TENEO Excimer Laser, VYZULTA, and presentations on Blink Nutritears, MIEBO, and Xiidra

- In April 2024, AbbVie has completed its acquisition of Cerevel Therapeutics, enhancing its neuroscience portfolio. The acquisition includes Cerevel’s promising clinical-stage assets like Emraclidine for schizophrenia and Tavapadon for Parkinson's disease, strengthening AbbVie’s position in neurology and psychiatry

- In September, 2023, Novartis completed the divestment of its 'front of eye' ophthalmology assets to Bausch + Lomb for up to USD 2.5 billion, including USD 1.75 billion in upfront cash and potential milestone payments. The deal included Xiidra®, SAF312, AcuStream, and OJL332. Novartis advanced its strategy to focus on prioritized therapeutic areas for future growth

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

목차

1 서론

1.1 연구 목적

1.2 시장 정의

1.3 아시아 태평양 안과 시장 개요

1.4 통화 및 가격

1.5 제한 사항

1.6 대상 시장

2 시장 세분화

2.1 대상 시장

2.2 지리적 범위

연구에 2.3년이 고려됨

2.4 DBMR TRIPOD 데이터 검증 모델

2.5 주요 여론 리더와의 1차 인터뷰

2.6 다변량 모델링

2.7 시장 적용 범위 그리드

2.8 제품 수명 곡선

2.9 DBMR 시장 위치 그리드

2.1 공급업체 점유율 분석

2.11 2차 소스

2.12 가정

3 요약

4가지 프리미엄 인사이트

4.1 PESTAL 분석

4.2 포터의 5가지 힘 분석

5 아시아 태평양 안과 시장 : 규정

6 시장 개요

6.1 드라이버

6.1.1 눈 질환 유병률 증가

6.1.2 예방적 눈 관리에 집중

6.1.3 정부 안과 진료 이니셔티브

6.1.4 안과 수술 기술의 혁신

6.2 제약

6.2.1 안과 수술과 관련된 부작용 및 합병증

6.2.2 농촌 지역의 전문 안과 진료에 대한 제한된 접근성

6.3 기회

6.3.1 고령화 인구의 증가

6.3.2 온라인 소매 및 전자 건강 플랫폼의 증가

6.3.3 강화된 환자 교육

6.4 과제

6.4.1 안과 치료 비용 상승

6.4.2 안과 전문가 부족

7 아시아 태평양 안과 시장아시아 태평양 안과 시장, 부산물

7.1 개요

7.2 장치

7.2.1 수술기구

7.2.1.1 백내장 수술 기구

7.2.1.2 안과용 점탄성 장치

7.2.1.2.1 초음파 유화 장치

7.2.1.2.2 백내장 수술용 레이저

7.2.1.2.3 IOL 주입기

7.2.1.3 유리체망막 수술 기구

7.2.1.3.1 유리체망막팩

7.2.1.3.2 유리체절제술 기계

7.2.1.3.3 유리체 절제 탐침

7.2.1.3.4 광응고 레이저

7.2.1.3.5 조명 장치

7.2.1.4 굴절 수술 장치

7.2.1.4.1 펨토초 레이저

7.2.1.4.2 엑시머 레이저

7.2.1.4.3 기타 굴절 수술 레이저

7.2.1.5 녹내장 수술 기구

7.2.1.5.1 녹내장 배액 장치

7.2.1.5.2 녹내장 레이저 시스템

7.2.1.5.3 미세 침습성 녹내장 수술 장치

7.2.2 진단 장치

7.2.2.1 광 간섭 단층촬영(OCT) 스캐너

7.2.2.2 자동굴절계 및 각막계측기

7.2.2.3 혈압계

7.2.2.4 사진작가

7.2.2.5 망막경

7.2.2.6 안과경

7.2.2.7 슬릿 램프

7.2.2.8 주변/시야 분석기

7.2.2.9 각막 지형 시스템

7.2.2.10 안저 카메라

7.2.2.11 안과 초음파 영상 시스템

7.2.2.11.1 A- 스캔 이미징 시스템

7.2.2.11.2 B-SCAN 이미징 시스템

7.2.2.11.3 파키미터

7.2.2.11.4 초음파 생체현미경

7.2.2.12 렌즈미터

7.2.2.13 파면수차계

7.2.2.14 광학 생체측정 시스템

7.2.2.15 거울현미경

7.2.2.16 차트 프로젝터

7.2.3 안과 수술용 액세서리

7.2.3.1 수술 도구 및 키트

7.2.3.2 안과용 집게

7.2.3.3 안과용 주걱

7.2.3.4 안과용 팁 및 손잡이

7.2.3.5 안과용 캐뉼라

7.2.3.6 안과용 가위

7.2.3.7 기타 수술용 액세서리

7.2.4 안과용 현미경

7.3 약물

7.3.1 항VEGF 약물

7.3.1.1 라니비주맙

7.3.1.2 베바시주맙

7.3.2 항녹내장제

7.3.2.1 프로스타글란딘 유사체

7.3.2.1.1 라타노프로스트

7.3.2.1.2 비마토프로스트

7.3.2.1.3 트라보프로스트

7.3.2.1.4 타플루프로스트

7.3.2.1.5 라타노프로스텐

7.3.2.2 베타 아드레날린 길항제

7.3.2.2.1 티몰랄 말레에이트

7.3.2.2.2 베탁솔롤

7.3.2.3 알파 아드레날린 작용제

7.3.2.3.1 에피네프린

7.3.2.3.2 데피브프린

7.3.2.4 미오틱스

7.3.2.4.1 필로카르핀

7.3.2.4.2 에세린

7.3.3 항염제

7.3.3.1 스테로이드 항염제

7.3.3.2 비스테로이드성 항염제

7.3.4 망막질환 약물

7.3.5 건조증 약물

7.3.6 알레르기성 결막염 약물

7.3.7 기타

7.3.7.1 브랜드

7.3.7.2 일반

7.3.7.3 처방

7.3.7.4 처방전 없이 구입 가능한 의약품

7.3.7.5 국소

7.3.7.6 국소안구

7.3.7.7 주사제

7.3.7.8 구두

7.3.7.9 기타

7.3.7.10 눈약

7.3.7.11 EYE 솔루션

7.3.7.12 크림 및 연고

7.3.7.13 겔

7.3.7.14 기타

7.3.7.15 유리체내

7.3.7.16 결막하

7.3.7.17 후안구

7.3.7.18 측면내

7.3.7.19 근육내

7.3.7.20 정맥 주사

7.3.7.21 기타

7.3.7.22 태블릿

7.3.7.23 캡슐

7.3.7.24 기타

7.4 기타

7.4.1 시력 관리 제품

7.4.1.1 안경

7.4.1.2 콘택트 렌즈

7.4.1.2.1 연성 콘택트 렌즈

7.4.1.2.2 하이브리드 콘택트 렌즈

7.4.1.2.3 강성 가스 투과 렌즈

7.4.2 기타

8 아시아 태평양 안과 시장, 질병별

8.1 개요

8.2 백내장

8.3 굴절 장애

8.4 녹내장

8.5 연령 관련 황반변성

8.6 염증성 질환

8.7 기타

9 아시아 태평양 안과 시장, 종합 안구 검사 기준

9.1 개요

9.2 굴절

9.2.1 자동 굴절계

9.2.2 시험용 렌즈 세트

9.2.3 순환마비 약물

9.2.4 시험 프레임

9.2.5 자체 조명/거울 망막경

9.2.6 잭슨 크로스 실린더

9.3 시력 검사

9.3.1 스넬렌 차트

9.3.2 근거리 시력 차트

9.4 안구내압

9.4.1 혈압계(GOLDMANN, TONO-PEN, PERKINS, SHIOTZ)

9.4.2 기타

9.5 전방 부분 및 동공 검사

9.5.1 슬릿램프 생체현미경

9.5.2 토치 라이트

9.6 시야 테스트

9.6.1 중앙 30-2 전체 임계값 험프리 시각 필드 분석기

9.6.2 주파수 두 배 둘레

9.6.3 골드만 운동 둘레

9.7 색각 검사

9.8 기타

10 아시아 태평양 안과 시장, 최종 사용자별

10.1 개요

10.2 클리닉

10.3 병원

10.4 홈 헬스케어

10.5 기타

11 아시아 태평양 안과 시장, 유통 채널별

11.1 개요

11.2 소매 판매

11.2.1 소매점

11.2.2 병원약국

11.2.3 온라인 약국

11.3 직접 입찰

11.4 기타

12 아시아 태평양 안과 시장(지리적)

12.1 아시아 태평양

12.1.1 중국

12.1.2 인도

12.1.3 일본

12.1.4 대한민국

12.1.5 호주

12.1.6 인도네시아

12.1.7 태국

12.1.8 말레이시아

12.1.9 필리핀

12.1.10 싱가포르

12.1.11 아시아 태평양의 나머지 지역

13 아시아 태평양 안과 시장: 회사 환경

13.1 회사 점유율 분석: 아시아 태평양

14 SWOT 분석

15개 회사 프로필

15.1 알콘

15.1.1 회사 스냅샷

15.1.2 수익 분석

15.1.3 회사 점유율 분석

15.1.4 제품 포트폴리오

15.1.5 최근 개발

15.2 존슨앤존슨서비스 주식회사

15.2.1 회사 스냅샷

15.2.2 수익 분석

15.2.3 회사 점유율 분석

15.2.4 제품 포트폴리오

15.2.5 최근 개발

15.3 에실로르 룩소티카

15.3.1 회사 스냅샷

15.3.2 수익 분석

15.3.3 회사 점유율 분석

15.3.4 제품 포트폴리오

15.3.5 최근 개발

15.4 노바티스 AG

15.4.1 회사 스냅샷

15.4.2 수익 분석

15.4.3 회사 점유율 분석

15.4.4 제품 포트폴리오

15.4.5 최근 개발

15.5 바우슈+롬

15.5.1 회사 스냅샷

15.5.2 회사 점유율 분석

15.5.3 수익 분석

15.5.4 제품 포트폴리오

15.5.5 최근 개발

15.6 애브비 주식회사

15.6.1 회사 스냅샷

15.6.2 수익 분석

15.6.3 제품 포트폴리오

15.6.4 최근 개발

15.7 바이엘 AG

15.7.1 회사 스냅샷

15.7.2 수익 분석

15.7.3 제품 포트폴리오

15.7.4 최근 개발

15.8 칼 자이스 메디텍 AG

15.8.1 회사 스냅샷

15.8.2 수익 분석

15.8.3 제품 포트폴리오

15.8.4 최근 개발

15.9 쿠퍼 회사

15.9.1 회사 스냅샷

15.9.2 수익 분석

15.9.3 제품 포트폴리오

15.1 돔페

15.10.1 회사 스냅샷

15.10.2 제품 포트폴리오

15.10.3 최근 개발

15.11 F. 호프만-라 로슈 유한회사

15.11.1 회사 스냅샷

15.11.2 수익 분석

15.11.3 제품 포트폴리오

15.11.4 최근 개발

15.12 글라우코스 주식회사

15.12.1 회사 스냅샷

15.12.2 수익 분석

15.12.3 제품 포트폴리오

15.12.4 최근 개발

15.13 하그 거리

15.13.1 회사 스냅샷

15.13.2 제품 포트폴리오

15.13.3 최근 개발

15.14 호야 주식회사

15.14.1 회사 스냅샷

15.14.2 수익 분석

15.14.3 제품 포트폴리오

15.14.4 최근 개발

15.15 루메니스 주식회사

15.15.1 회사 스냅샷

15.15.2 제품 포트폴리오

15.15.3 최근 개발

15.16 니덱 주식회사

15.16.1 회사 스냅샷

15.16.2 제품 포트폴리오

15.16.3 최근 개발

15.17 라이허트 주식회사

15.17.1 회사 스냅샷

15.17.2 수익 분석

15.17.3 제품 포트폴리오

15.17.4 최근 개발

15.18 산텐제약 주식회사

15.18.1 회사 스냅샷

15.18.2 수익 분석

15.18.3 제품 포트폴리오

15.18.4 최근 개발

15.19 스타서지컬

15.19.1 회사 스냅샷

15.19.2 수익 분석

15.19.3 제품 포트폴리오

15.19.4 최근 개발

15.2 탑콘 주식회사

15.20.1 회사 스냅샷

15.20.2 수익 분석

15.20.3 제품 포트폴리오

15.20.4 최근 개발

15.21 ZIEMER 안과 시스템 AG

15.21.1 회사 스냅샷

15.21.2 제품 포트폴리오

15.21.3 최근 개발

16 설문지

17 관련 보고서

표 목록

표 1 아시아 태평양 안과 시장, 제품별, 2018-2032 (백만 달러)

표 2 아시아 태평양 안과 기기 시장, 제품별, 2018-2032 (백만 달러)

표 3 아시아 태평양 안과 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 4 아시아 태평양 안과용 점탄성 장치 안과 시장, 제품별, 2018-2032 (백만 달러)

표 5 아시아 태평양 안과 시장에서의 유리체망막 수술 장비, 제품별, 2018-2032 (백만 달러)

표 6 아시아 태평양 안과 굴절 수술 기기 시장, 제품별, 2021-2032 (백만 달러)

표 7 아시아 태평양 안과 시장에서의 녹내장 수술 장비, 제품별, 2018-2032 (백만 달러)

표 8 아시아 태평양 안과 진단 장치 시장, 제품별, 2018-2032 (백만 달러)

표 9 아시아 태평양 안과 초음파 영상 시스템 안과 시장, 제품별, 2018-2032 (백만 달러)

표 10 아시아 태평양 안과 수술 액세서리 안과 시장, 제품별, 2018-2032 (백만 달러)

표 11 아시아 태평양 안과 약물 시장, 제품별, 2021-2032 (백만 달러)

표 12 아시아 태평양 안과 시장에서의 항-VEGF 약물, 제품별, 2021-2032 (백만 달러)

표 13 아시아 태평양 안과 시장에서의 항녹내장 약물, 제품별, 2018-2032 (백만 달러)

표 14 아시아 태평양 안과 시장에서의 프로스타글란딘 유사체, 제품별, 2018-2032 (백만 달러)

표 15 아시아 태평양 안과 시장에서의 베타 아드레날린 길항제, 제품별, 2018-2032 (백만 달러)

표 16 아시아 태평양 안과 시장에서의 알파 아드레날린 작용제, 제품별, 2021-2032 (백만 달러)

표 17 아시아 태평양 안과용 MIOTICS 시장, 제품별, 2021-2032 (백만 달러)

표 18 아시아 태평양 안과 시장에서의 항염제 약물, 제품별, 2021-2032 (백만 달러)

표 19 약물 유형별 안과 시장에서 아시아 태평양 약물, 2018-2032 (백만 달러)

표 20 아시아 태평양 안과 약물 시장, 처방 모드별, 2018-2032 (백만 달러)

표 21 아시아 태평양 안과 약물 시장, 투여 경로별, 2018-2032 (백만 달러)

표 22 아시아 태평양 안과 국소 시장, 투여 경로별, 2018-2032 (백만 달러)

표 23 아시아 태평양 지역 안과 시장, 행정 경로별, 2018-2032 (백만 달러)

표 24 아시아 태평양 안과 주사제 시장, 투여 경로별, 2018-2032 (백만 달러)

표 25 아시아 태평양 안과용 구강 시장, 관리 경로별, 2018-2032 (백만 달러)

표 26 아시아 태평양 기타 안과 시장, 제품별, 2018-2032 (백만 달러)

표 27 아시아 태평양 안과 시장의 시력 관리 제품, 제품별, 2018-2032 (백만 달러)

표 28 아시아 태평양 안과용 콘택트렌즈 시장, 제품별, 2018-2032 (백만 달러)

표 29 아시아 태평양 안과 시장, 질병별, 2018-2032 (백만 달러)

표 30 아시아 태평양 안과 백내장 시장, 지역별, 2018-2032 (백만 달러)

표 31 아시아 태평양 지역 안과 시장의 굴절 장애, 지역별, 2018-2032 (백만 달러)

표 32 아시아 태평양 안과 시장 내 녹내장, 지역별, 2018-2032 (백만 달러)

표 33 아시아 태평양 지역 안과 시장의 연령 관련 황반변성, 지역별, 2018-2032 (백만 달러)

표 34 아시아 태평양 안과 시장의 염증성 질환, 지역별, 2018-2032 (백만 달러)

표 35 아시아 태평양 기타 안과 시장, 지역별, 2018-2032 (백만 달러)

표 36 아시아 태평양 안과 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 37 아시아 태평양 지역 안과 굴절률 시장, 지역별, 2018-2032 (백만 달러)

표 38 아시아 태평양 안과 굴절률 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 39 아시아 태평양 지역 안과 시력 검사 시장, 지역별, 2018-2032 (백만 달러)

표 40 아시아 태평양 시력 검사 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 41 아시아 태평양 지역 안과 시장의 안구내 압력, 지역별, 2018-2032 (백만 달러)

표 42 종합 안구 검사에 따른 아시아 태평양 안과 시장의 안구 내 압력, 2018-2032 (백만 달러)

표 43 아시아 태평양 전방 세그먼트 및 안과 시장에서의 동공 검사, 지역별, 2018-2032 (백만 달러)

표 44 아시아 태평양 전방 부분 및 안과 시장에서의 동공 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 45 아시아 태평양 지역 안과 시장의 시각 필드 테스트, 지역별, 2018-2032 (백만 달러)

표 46 아시아 태평양 안과 시장에서의 시야 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 47 아시아 태평양 안과 시장에서의 색각 검사, 지역별, 2018-2032 (백만 달러)

표 48 아시아 태평양 기타 안과 시장, 지역별, 2018-2032 (백만 달러)

표 49 아시아 태평양 안과 시장, 최종 사용자별, 2018-2032 (백만 달러)

표 50 아시아 태평양 안과 병원 시장, 지역별, 2018-2032 (백만 달러)

표 51 아시아 태평양 지역 안과 병원 시장, 지역별, 2018-2032 (백만 달러)

표 52 아시아 태평양 지역 안과 홈 헬스케어 시장, 지역별, 2018-2032 (백만 달러)

표 53 아시아 태평양 기타 안과 시장, 지역별, 2018-2032 (백만 달러)

표 54 아시아 태평양 안과 시장, 유통 채널별, 2018-2032 (백만 달러)

표 55 아시아 태평양 안과 시장의 소매 판매, 지역별, 2018-2032 (백만 달러)

표 56 유통 채널별 안과 시장의 아시아 태평양 소매 판매, 2018-2032 (백만 달러)

표 57 아시아 태평양 지역 안과 시장 직접 입찰, 지역별, 2018-2032 (백만 달러)

표 58 아시아 태평양 기타 안과 시장, 지역별, 2018-2032 (백만 달러)

표 59 아시아 태평양 안과 시장, 국가별, 2018-2032 (백만 달러)

표 60 아시아 태평양 안과 시장, 제품별, 2018-2032 (백만 달러)

표 61 아시아 태평양 안과 기기 시장, 제품별, 2018-2032 (백만 달러)

표 62 아시아 태평양 안과 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 63 아시아 태평양 안과용 점탄성 장치 안과 시장, 제품별, 2018-2032 (백만 달러)

표 64 아시아 태평양 안과 유리체망막 수술 장비 시장, 제품별, 2018-2032 (백만 달러)

표 65 아시아 태평양 안과 굴절 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 66 아시아 태평양 안과 시장에서의 녹내장 수술 장비, 제품별, 2018-2032 (백만 달러)

표 67 아시아 태평양 안과 진단 장치 시장, 제품별, 2018-2032 (백만 달러)

표 68 아시아 태평양 안과 초음파 영상 시스템 시장, 제품별, 2018-2032 (백만 달러)

표 69 아시아 태평양 안과 수술 액세서리 안과 시장, 제품별, 2018-2032 (백만 달러)

표 70 아시아 태평양 안과 약물 시장, 제품별, 2018-2032 (백만 달러)

표 71 아시아 태평양 안과 시장에서의 항-VEGF 약물, 제품별, 2018-2032 (백만 달러)

표 72 아시아 태평양 안과 시장에서의 항녹내장 약물, 제품별, 2018-2032 (백만 달러)

표 73 아시아 태평양 안과 시장에서의 프로스타글란딘 유사체, 제품별, 2018-2032 (백만 달러)

표 74 아시아 태평양 안과 시장에서의 베타 아드레날린 길항제, 제품별, 2018-2032 (백만 달러)

표 75 아시아 태평양 안과 시장에서의 알파 아드레날린 작용제, 제품별, 2018-2032 (백만 달러)

표 76 아시아 태평양 안과용 MIOTICS 시장, 제품별, 2018-2032 (백만 달러)

표 77 아시아 태평양 안과용 항염제 약물 시장, 제품별, 2018-2032 (백만 달러)

표 78 아시아 태평양 기타 안과 시장, 제품별, 2018-2032 (백만 달러)

표 79 아시아 태평양 안과 시장의 시력 관리 제품, 제품별, 2018-2032 (백만 달러)

표 80 아시아 태평양 안과용 콘택트렌즈 시장, 제품별, 2018-2032 (백만 달러)

표 81 아시아 태평양 안과 시장, 질병별, 2018-2032 (백만 달러)

표 82 아시아 태평양 안과 약물 시장, 약물 유형별, 2018-2032 (백만 달러)

표 83 처방 모드별 안과 시장에서의 아시아 태평양 약물, 2018-2032 (백만 달러)

표 84 아시아 태평양 안과 약물 시장, 투여 경로별, 2018-2032 (백만 달러)

표 85 아시아 태평양 안과 국소 시장, 관리 경로별, 2018-2032 (백만 달러)

표 86 아시아 태평양 지역 안과 시장, 행정 경로별, 2018-2032 (백만 달러)

표 87 아시아 태평양 안과 주사제 시장, 투여 경로별, 2018-2032 (백만 달러)

표 88 아시아 태평양 안과용 구강 시장, 관리 경로별, 2018-2032 (백만 달러)

표 89 아시아 태평양 안과 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 90 아시아 태평양 안과 굴절률 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 91 아시아 태평양 시력 검사 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 92 아시아 태평양 안과 시장에서의 안구 내 압력, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 93 아시아 태평양 전방 부분 및 안과 시장에서의 동공 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 94 아시아 태평양 안과 시장에서의 시야 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 95 아시아 태평양 안과 시장, 최종 사용자별, 2018-2032 (백만 달러)

표 96 아시아 태평양 안과 시장, 유통 채널별, 2018-2032 (백만 달러)

표 97 유통 채널별 안과 시장의 아시아 태평양 소매 판매, 2018-2032 (백만 달러)

표 98 중국 안과 시장, 제품별, 2018-2032 (백만 달러)

표 99 중국 안과 시장 기기, 제품별, 2018-2032 (백만 달러)

표 100 중국 안과 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 101 중국 안과용 점탄성 장치 시장, 제품별, 2018-2032 (백만 달러)

표 102 중국 안과 시장에서의 유리체망막 수술 장비, 제품별, 2018-2032 (백만 달러)

표 103 중국 안과 시장의 굴절 수술 기기, 제품별, 2018-2032 (백만 달러)

표 104 중국 안과 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 105 중국 안과 진단 기기 시장, 제품별, 2018-2032 (백만 달러)

표 106 중국 안과 초음파 영상 시스템 시장, 제품별, 2018-2032 (백만 달러)

표 107 중국 안과 수술 액세서리 안과 시장, 제품별, 2018-2032 (백만 달러)

표 108 중국 안과 약물 시장, 제품별, 2018-2032 (백만 달러)

표 109 중국 안과 시장에서의 항-VEGF 약물, 제품별, 2018-2032 (백만 달러)

표 110 중국 안과 시장에서의 항녹내장 약물, 제품별, 2018-2032 (백만 달러)

표 111 중국 안과 시장의 프로스타글란딘 유사체, 제품별, 2018-2032 (백만 달러)

표 112 중국 안과 시장에서의 베타 아드레날린 길항제, 제품별, 2018-2032 (백만 달러)

표 113 중국 안과 시장에서의 알파 아드레날린 작용제, 제품별, 2018-2032 (백만 달러)

표 114 중국 안과 시장에서의 MIOTICS, 제품별, 2018-2032 (백만 달러)

표 115 중국 안과 시장에서의 항염제 약물, 제품별, 2018-2032 (백만 달러)

표 116 중국 기타 안과 시장, 제품별, 2018-2032 (백만 달러)

표 117 중국 안과 시장의 시력 관리 제품, 제품별, 2018-2032 (백만 달러)

표 118 중국 안과용 콘택트렌즈 시장, 제품별, 2018-2032 (백만 달러)

표 119 중국 안과 시장, 질병별, 2018-2032 (백만 달러)

표 120 중국 안과 약물 시장, 약물 유형별, 2018-2032 (백만 달러)

표 121 중국 안과 약물 시장, 처방 방식별, 2018-2032 (백만 달러)

표 122 중국 안과 약물 시장, 투여 경로별, 2018-2032 (백만 달러)

표 123 중국 안과용 국소제 시장, 관리 경로별, 2018-2032 (백만 달러)

표 124 중국 안과 시장, 행정 경로별, 2018-2032 (백만 달러)

표 125 중국 안과 주사제 시장, 관리 경로별, 2018-2032 (백만 달러)

표 126 중국 안과용 구강 시장, 관리 경로별, 2018-2032 (백만 달러)

표 127 중국 안과 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 128 중국 안과 굴절 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 129 중국 안과 시장에서의 시력 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 130 중국 안과 시장에서의 안구 내 압력, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 131 중국 안과 시장에서의 전방 부분 및 동공 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 132 중국 안과 시장에서의 시각 분야 테스트, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 133 최종 사용자별 중국 안과 시장, 2018-2032 (백만 달러)

표 134 유통 채널별 중국 안과 시장, 2018-2032 (백만 달러)

표 135 유통 채널별 중국 안과 시장의 소매 판매, 2018-2032 (백만 달러)

표 136 인도 안과 시장, 제품별, 2018-2032 (백만 달러)

표 137 인도 안과 시장 기기, 제품별, 2018-2032 (백만 달러)

표 138 인도 안과 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 139 인도 안과용 점탄성 장치 시장, 제품별, 2018-2032 (백만 달러)

표 140 인도 안과 시장에서의 유리체망막 수술 장치, 제품별, 2018-2032년(백만 달러)

표 141 인도 안과 시장의 굴절 수술 기기, 제품별, 2018-2032 (백만 달러)

표 142 인도 안과 시장에서의 녹내장 수술 장비, 제품별, 2018-2032 (백만 달러)

표 143 인도 안과 진단 장치 시장, 제품별, 2018-2032 (백만 달러)

표 144 인도 안과 초음파 영상 시스템 시장, 제품별, 2018-2032 (백만 달러)

표 145 인도 안과 수술 액세서리 안과 시장, 제품별, 2018-2032 (백만 달러)

표 146 인도 안과 약물 시장, 제품별, 2018-2032 (백만 달러)

표 147 인도 안과 시장에서의 항-VEGF 약물, 제품별, 2018-2032 (백만 달러)

표 148 인도 안과 시장에서의 항녹내장 약물, 제품별, 2018-2032 (백만 달러)

표 149 인도 안과 시장의 프로스타글란딘 유사체, 제품별, 2018-2032 (백만 달러)

표 150 인도 안과 시장에서 베타 아드레날린 길항제, 제품별, 2018-2032 (백만 달러)

표 151 인도 안과 시장에서의 알파 아드레날린 작용제, 제품별, 2018-2032 (백만 달러)

표 152 인도 안과 시장에서의 MIOTICS, 제품별, 2018-2032 (백만 달러)

표 153 인도 안과 시장에서의 항염제 약물, 제품별, 2018-2032 (백만 달러)

표 154 인도 기타 안과 시장, 제품별, 2018-2032 (백만 달러)

표 155 인도 안과 시장의 시력 관리 제품, 제품별, 2018-2032 (백만 달러)

표 156 인도 안과용 콘택트렌즈 시장, 제품별, 2018-2032 (백만 달러)

표 157 인도 안과 시장, 질병별, 2018-2032 (백만 달러)

표 158 인도 안과 약물 시장, 약물 유형별, 2018-2032 (백만 달러)

표 159 인도 안과 약물 시장, 처방 방식별, 2018-2032 (백만 달러)

표 160 인도 안과 약물 시장, 투여 경로별, 2018-2032 (백만 달러)

표 161 인도 안과 시장, 관리 경로별, 2018-2032 (백만 달러)

표 162 인도 안과 시장, 행정 경로별, 2018-2032 (백만 달러)

표 163 인도 안과 주사제 시장, 투여 경로별, 2018-2032 (백만 달러)

표 164 인도 안과 구강 시장, 관리 경로별, 2018-2032 (백만 달러)

표 165 인도 안과 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 166 인도 안과 시장 굴절률, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 167 인도 안과 시장에서의 시력 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 168 인도 안과 시장에서의 안구 내 압력, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 169 인도 안과 시장에서의 전방 부분 및 동공 검사, 종합 안구 검사, 2018-2032 (백만 달러)

표 170 인도 안과 시장에서의 시각 분야 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 171 최종 사용자별 인도 안과 시장, 2018-2032년(백만 달러)

표 172 인도 안과 시장, 유통 채널별, 2018-2032 (백만 달러)

표 173 인도 안과 시장의 유통 채널별 소매 판매, 2018-2032년(백만 달러)

표 174 일본 안과 시장, 제품별, 2018-2032 (백만 달러)

표 175 일본 안과 시장 기기, 제품별, 2018-2032 (백만 달러)

표 176 일본 안과 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 177 일본 안과용 점탄성 장치 안과 시장, 제품별, 2018-2032 (백만 달러)

표 178 일본 안과 시장에서의 유리체망막 수술 장치, 제품별, 2018-2032 (백만 달러)

표 179 일본 안과 시장의 굴절 수술 기기, 제품별, 2018-2032 (백만 달러)

표 180 일본 안과 시장에서의 녹내장 수술 장비, 제품별, 2018-2032 (백만 달러)

표 181 일본 안과 진단 장치 시장, 제품별, 2018-2032 (백만 달러)

표 182 일본 안과 초음파 영상 시스템 안과 시장, 제품별, 2018-2032 (백만 달러)

표 183 일본 안과 수술 액세서리 안과 시장, 제품별, 2018-2032 (백만 달러)

표 184 일본 안과 시장 약물, 제품별, 2018-2032 (백만 달러)

표 185 안과 시장에서의 일본 항-VEGF 약물, 제품별, 2018-2032 (백만 달러)

표 186 일본 안과 시장에서의 항녹내장 약물, 제품별, 2018-2032 (백만 달러)

표 187 일본 안과 시장의 프로스타글란딘 유사체, 제품별, 2018-2032 (백만 달러)

표 188 안과 시장에서의 일본 베타 아드레날린 길항제, 제품별, 2018-2032 (백만 달러)

표 189 안과 시장에서의 일본 알파 아드레날린 작용제, 제품별, 2018-2032 (백만 달러)

표 190 일본 안과 시장에서의 MIOTICS, 제품별, 2018-2032 (백만 달러)

표 191 일본 안과 시장에서의 항염제 약물, 제품별, 2018-2032 (백만 달러)

표 192 일본 기타 안과 시장, 제품별, 2018-2032 (백만 달러)

표 193 안과 시장에서의 일본 비전 케어 제품, 제품별, 2018-2032 (백만 달러)

표 194 일본 안과용 콘택트렌즈 시장, 제품별, 2018-2032 (백만 달러)

표 195 일본 안과 시장, 질병별, 2018-2032 (백만 달러)

표 196 약물 유형별 안과 시장에서의 일본 약물, 2018-2032 (백만 달러)

표 197 처방 모드별 안과 시장에서의 일본 약물, 2018-2032 (백만 달러)

표 198 2018-2032년 투여 경로별 안과용 약물 시장(백만 달러)

표 199 2018-2032년 투여 경로별 일본 안과용 국소제 시장(백만 달러)

표 200 일본 안과 시장, 행정 경로별, 2018-2032 (백만 달러)

표 201 2018-2032년 투여 경로별 안과 시장에서의 일본 주사제(백만 달러)

표 202 2018-2032년 관리 경로별 일본 안과용 구강 시장(백만 달러)

표 203 종합 안구 검사에 따른 일본 안과 시장, 2018-2032 (백만 달러)

표 204 종합 안구 검사에 따른 일본 안과 굴절 시장, 2018-2032 (백만 달러)

표 205 종합 안구 검사에 따른 안과 시장에서의 일본 시력 검사, 2018-2032 (백만 달러)

표 206 종합 안구 검사에 따른 일본 안과 시장의 안구 내 압력, 2018-2032 (백만 달러)

표 207 일본 안과 시장에서의 전방 부분 및 동공 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 208 종합 안구 검사에 따른 안과 시장에서의 일본 시각 분야 테스트, 2018-2032 (백만 달러)

표 209 최종 사용자별 일본 안과 시장, 2018-2032 (백만 달러)

표 210 유통 채널별 일본 안과 시장, 2018-2032 (백만 달러)

표 211 유통 채널별 일본 안과 시장의 소매 판매, 2018-2032 (백만 달러)

표 212 한국 안과 시장, 제품별, 2018-2032 (백만 달러)

표 213 한국 안과 장비 시장, 제품별, 2018-2032 (백만 달러)

표 214 한국 안과 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 215 한국 안과용 점탄성 장치 시장, 제품별, 2018-2032 (백만 달러)

표 216 한국 안과 유리체망막 수술 장비 시장, 제품별, 2018-2032 (백만 달러)

표 217 한국 굴절 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 218 한국 안과 시장 내 녹내장 수술 장비, 제품별, 2018-2032 (백만 달러)

표 219 한국 안과 진단 기기 시장, 제품별, 2018-2032 (백만 달러)

표 220 한국 안과 초음파 영상 시스템 시장, 제품별, 2018-2032 (백만 달러)

표 221 한국 안과 수술 액세서리 안과 시장, 제품별, 2018-2032 (백만 달러)

표 222 한국 안과 약물 시장, 제품별, 2018-2032 (백만 달러)

표 223 한국 안과 시장에서의 항-VEGF 약물, 제품별, 2018-2032 (백만 달러)

표 224 한국 안과 시장에서의 항녹내장 약물, 제품별, 2018-2032 (백만 달러)

표 225 한국 안과 시장에서의 프로스타글란딘 유사체, 제품별, 2018-2032 (백만 달러)

표 226 한국 안과 시장에서 베타 아드레날린 길항제, 제품별, 2018-2032 (백만 달러)

표 227 한국 안과 시장에서의 알파 아드레날린 작용제, 제품별, 2018-2032 (백만 달러)

표 228 한국 안과 시장에서의 MIOTICS, 제품별, 2018-2032 (백만 달러)

표 229 한국 안과용 항염제 시장, 제품별, 2018-2032 (백만 달러)

표 230 한국 기타 안과 시장, 제품별, 2018-2032 (백만 달러)

표 231 한국 안과 시장의 비전 케어 제품, 제품별, 2018-2032 (백만 달러)

표 232 한국 안과용 콘택트렌즈 시장, 제품별, 2018-2032 (백만 달러)

표 233 한국 안과 시장, 질병별, 2018-2032 (백만 달러)

표 234 약물 유형별 한국 안과 약물 시장, 2018-2032 (백만 달러)

표 235 처방 모드별 한국 안과 약물 시장, 2018-2032 (백만 달러)

표 236 2018-2032년 투여 경로별 한국 안과 약물 시장(백만 달러)

표 237 한국 안과 국소 시장, 관리 경로별, 2018-2032 (백만 달러)

표 238 한국 안과 시장, 행정 경로별, 2018-2032 (백만 달러)

표 239 한국 안과 주사제 시장, 관리 경로별, 2018-2032 (백만 달러)

표 240 한국 안과 구강 시장, 관리 경로별, 2018-2032 (백만 달러)

표 241 한국 안과 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 242 한국 안과 굴절 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 243 한국 안과 시장에서의 시력 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 244 한국 안과 시장의 안구 내 압력, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 245 한국 안과 시장의 전방 부분 및 동공 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 246 한국 안과 시장의 시각 분야 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 247 최종 사용자별 한국 안과 시장, 2018-2032 (백만 달러)

표 248 유통 채널별 한국 안과 시장, 2018-2032 (백만 달러)

표 249 유통 채널별 한국 안과 시장의 소매 판매, 2018-2032 (백만 달러)

표 250 호주 안과 시장, 제품별, 2018-2032 (백만 달러)

표 251 호주 안과 장비 시장, 제품별, 2018-2032 (백만 달러)

표 252 호주 안과 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 253 호주 안과용 점탄성 장치 시장, 제품별, 2018-2032 (백만 달러)

표 254 호주 안과용 유리체망막 수술 장비 시장, 제품별, 2018-2032(백만 달러)

표 255 호주 안과 굴절 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 256 호주 안과 시장에서의 녹내장 수술 장비, 제품별, 2018-2032 (백만 달러)

표 257 호주 안과 진단 장치 시장, 제품별, 2018-2032 (백만 달러)

표 258 호주 안과 초음파 영상 시스템 시장, 제품별, 2018-2032 (백만 달러)

표 259 호주 안과 수술 액세서리 안과 시장, 제품별, 2018-2032 (백만 달러)

표 260 호주 안과 약물 시장, 제품별, 2018-2032 (백만 달러)

표 261 호주 안과 시장에서의 항-VEGF 약물, 제품별, 2018-2032 (백만 달러)

표 262 호주 안과 시장에서의 항녹내장 약물, 제품별, 2018-2032 (백만 달러)

표 263 호주 안과 시장의 프로스타글란딘 유사체, 제품별, 2018-2032 (백만 달러)

표 264 호주 안과 시장에서의 베타 아드레날린 길항제, 제품별, 2018-2032 (백만 달러)

표 265 호주 안과 시장에서의 알파 아드레날린 작용제, 제품별, 2018-2032 (백만 달러)

표 266 호주 안과 시장에서의 MIOTICS, 제품별, 2018-2032 (백만 달러)

표 267 호주 안과 시장에서의 항염제 약물, 제품별, 2018-2032 (백만 달러)

표 268 호주 기타 안과 시장, 제품별, 2018-2032 (백만 달러)

표 269 호주 안과 시장의 시력 관리 제품, 제품별, 2018-2032 (백만 달러)

표 270 호주 안과용 콘택트렌즈 시장, 제품별, 2018-2032 (백만 달러)

표 271 호주 안과 시장, 질병별, 2018-2032 (백만 달러)

표 272 약물 유형별 호주 안과 약물 시장, 2018-2032 (백만 달러)

표 273 처방 모드별 호주 안과 약물 시장, 2018-2032 (백만 달러)

표 274 호주 안과 약물 시장, 투여 경로별, 2018-2032 (백만 달러)

표 275 호주 안과 국소 시장, 관리 경로별, 2018-2032 (백만 달러)

표 276 호주 안과 시장, 행정 경로별, 2018-2032 (백만 달러)

표 277 호주 안과 주사제 시장, 투여 경로별, 2018-2032 (백만 달러)

표 278 호주 안과 구강 시장, 관리 경로별, 2018-2032 (백만 달러)

표 279 호주 안과 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 280 호주 안과 굴절 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 281 호주 안과 시장에서의 시력 검사, 종합적 안구 검사 기준, 2018-2032 (백만 달러)

표 282 호주 안과 시장에서의 안구 내 압력, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 283 호주 안과 시장에서의 전방 부분 및 동공 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 284 호주 안과 시장에서의 시각 분야 검사, 종합적 안구 검사, 2018-2032 (백만 달러)

표 285 최종 사용자별 호주 안과 시장, 2018-2032(백만 달러)

표 286 호주 안과 시장, 유통 채널별, 2018-2032 (백만 달러)

표 287 유통 채널별 호주 안과 시장의 소매 판매, 2018-2032 (백만 달러)

표 288 인도네시아 안과 시장, 제품별, 2018-2032 (백만 달러)

표 289 인도네시아 안과 기기 시장, 제품별, 2018-2032 (백만 달러)

표 290 인도네시아 안과 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 291 인도네시아 안과용 점탄성 장치 시장, 제품별, 2018-2032 (백만 달러)

표 292 인도네시아 안과용 유리체망막 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 293 인도네시아 안과 굴절 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 294 인도네시아 안과 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 295 인도네시아 안과 진단 장치 시장, 제품별, 2018-2032 (백만 달러)

표 296 인도네시아 안과 초음파 영상 시스템 시장, 제품별, 2018-2032 (백만 달러)

표 297 인도네시아 안과 수술 액세서리 안과 시장, 제품별, 2018-2032 (백만 달러)

표 298 인도네시아 안과 약물 시장, 제품별, 2018-2032 (백만 달러)

표 299 인도네시아 안과 시장에서의 항-VEGF 약물, 제품별, 2018-2032 (백만 달러)

표 300 인도네시아 안과 시장에서의 항녹내장 약물, 제품별, 2018-2032 (백만 달러)

표 301 인도네시아 안과 시장의 프로스타글란딘 유사체, 제품별, 2018-2032 (백만 달러)

표 302 인도네시아 안과 시장에서 베타 아드레날린 길항제, 제품별, 2018-2032 (백만 달러)

표 303 인도네시아 안과 시장에서의 알파 아드레날린 작용제, 제품별, 2018-2032 (백만 달러)

표 304 인도네시아 안과 시장에서의 MIOTICS, 제품별, 2018-2032 (백만 달러)

표 305 인도네시아 안과용 항염제 시장, 제품별, 2018-2032 (백만 달러)

표 306 인도네시아 기타 안과 시장, 제품별, 2018-2032 (백만 달러)

표 307 인도네시아 안과 시장의 시력 관리 제품, 제품별, 2018-2032 (백만 달러)

표 308 인도네시아 안과용 콘택트렌즈 시장, 제품별, 2018-2032 (백만 달러)

표 309 인도네시아 안과 시장, 질병별, 2018-2032 (백만 달러)

표 310 인도네시아 안과 약물 시장, 약물 유형별, 2018-2032 (백만 달러)

표 311 인도네시아 안과 약물 시장, 처방 모드별, 2018-2032 (백만 달러)

표 312 인도네시아 안과 약물 시장, 투여 경로별, 2018-2032 (백만 달러)

표 313 인도네시아 국소 안과 시장, 관리 경로별, 2018-2032 (백만 달러)

표 314 인도네시아 안과 시장, 행정 경로별, 2018-2032 (백만 달러)

표 315 인도네시아 안과 주사제 시장, 투여 경로별, 2018-2032 (백만 달러)

표 316 인도네시아 안과 구강 시장, 관리 경로별, 2018-2032 (백만 달러)

표 317 인도네시아 안과 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 318 인도네시아 안과 시장 굴절률, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 319 인도네시아 안과 시장에서의 시력 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 320 인도네시아 안과 시장의 안구 내 압력, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 321 인도네시아 안과 시장에서의 전방 부분 및 동공 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 322 인도네시아 안과 시장에서의 시각 영역 검사, 종합 안구 검사, 2018-2032 (백만 달러)

표 323 최종 사용자별 인도네시아 안과 시장, 2018-2032년(백만 달러)

표 324 인도네시아 안과 시장, 유통 채널별, 2018-2032 (백만 달러)

표 325 유통 채널별 인도네시아 안과 시장의 소매 판매, 2018-2032 (백만 달러)

표 326 태국 안과 시장, 제품별, 2018-2032 (백만 달러)

표 327 태국 안과 시장 기기, 제품별, 2018-2032 (백만 달러)

표 328 태국 안과 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 329 태국 안과용 점탄성 장치 시장, 제품별, 2018-2032 (백만 달러)

표 330 태국 안과 시장에서의 유리체망막 수술 장비, 제품별, 2018-2032 (백만 달러)

표 331 태국 안과 시장의 굴절 수술 기기, 제품별, 2018-2032 (백만 달러)

표 332 태국 안과 시장에서의 녹내장 수술 장비, 제품별, 2018-2032 (백만 달러)

표 333 태국 안과 진단 장치 시장, 제품별, 2018-2032 (백만 달러)

표 334 태국 안과 초음파 영상 시스템 시장, 제품별, 2018-2032 (백만 달러)

표 335 태국 안과 수술 액세서리, 안과 시장, 제품별, 2018-2032 (백만 달러)

표 336 태국 안과 약물 시장, 제품별, 2018-2032 (백만 달러)

표 337 태국 안과 시장에서의 항-VEGF 약물, 제품별, 2018-2032 (백만 달러)

표 338 태국 안과 시장에서의 항녹내장 약물, 제품별, 2018-2032 (백만 달러)

표 339 태국 안과 시장의 프로스타글란딘 유사체, 제품별, 2018-2032 (백만 달러)

표 340 태국 안과 시장에서의 베타 아드레날린 길항제, 제품별, 2018-2032 (백만 달러)

표 341 태국 안과 시장에서의 알파 아드레날린 작용제, 제품별, 2018-2032 (백만 달러)

표 342 태국 안과 시장에서의 MIOTICS, 제품별, 2018-2032 (백만 달러)

표 343 태국 안과 시장에서의 항염제 약물, 제품별, 2018-2032 (백만 달러)

표 344 태국 기타 안과 시장, 제품별, 2018-2032 (백만 달러)

표 345 태국 안과 시장의 시력 관리 제품, 제품별, 2018-2032 (백만 달러)

표 346 태국 안과용 콘택트렌즈 시장, 제품별, 2018-2032 (백만 달러)

표 347 태국 안과 시장, 질병별, 2018-2032 (백만 달러)

표 348 태국 안과 약물 시장, 약물 유형별, 2018-2032 (백만 달러)

표 349 태국 안과 약물 시장, 처방 방식별, 2018-2032 (백만 달러)

표 350 태국 안과 약물 시장, 투여 경로별, 2018-2032 (백만 달러)

표 351 태국 안과 시장, 관리 경로별, 2018-2032 (백만 달러)

표 352 태국 안과 시장, 행정 경로별, 2018-2032 (백만 달러)

표 353 태국 안과 주사제 시장, 관리 경로별, 2018-2032 (백만 달러)

표 354 태국 안과 시장, 관리 경로별, 2018-2032 (백만 달러)

표 355 태국 안과 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 356 태국 안과 시장 굴절률, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 357 태국 안과 시장에서의 시력 검사, 종합 안구 검사, 2018-2032 (백만 달러)

표 358 태국 안과 시장에서의 안구 내 압력, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 359 태국 안과 시장에서의 전방 부분 및 동공 검사, 종합 안구 검사, 2018-2032 (백만 달러)

표 360 태국 안과 시장에서의 시각 분야 테스트, 종합적 안구 검사, 2018-2032 (백만 달러)

표 361 태국 안과 시장, 최종 사용자별, 2018-2032 (백만 달러)

표 362 태국 안과 시장, 유통 채널별, 2018-2032 (백만 달러)

표 363 유통 채널별 태국 안과 시장의 소매 판매, 2018-2032 (백만 달러)

표 364 말레이시아 안과 시장, 제품별, 2018-2032 (백만 달러)

표 365 말레이시아 안과 장비 시장, 제품별, 2018-2032 (백만 달러)

표 366 말레이시아 안과 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 367 말레이시아 안과용 점탄성 장치 시장, 제품별, 2018-2032 (백만 달러)

표 368 말레이시아 안과용 유리체망막 수술 기기 시장, 제품별, 2018-2032년(백만 달러)

표 369 말레이시아 안과 굴절 수술 기기 시장, 제품별, 2018-2032(백만 달러)

표 370 말레이시아 안과 수술 기기 시장, 제품별, 2018-2032(백만 달러)

표 371 말레이시아 안과 진단 장치 시장, 제품별, 2018-2032 (백만 달러)

표 372 말레이시아 안과 초음파 영상 시스템 안과 시장, 제품별, 2018-2032 (백만 달러)

표 373 말레이시아 안과 수술 액세서리 안과 시장, 제품별, 2018-2032 (백만 달러)

표 374 말레이시아 안과 약물 시장, 제품별, 2018-2032 (백만 달러)

표 375 말레이시아 안과 시장에서의 항-VEGF 약물, 제품별, 2018-2032 (백만 달러)

표 376 말레이시아 안과 시장에서의 항녹내장 약물, 제품별, 2018-2032 (백만 달러)

표 377 말레이시아 안과 시장의 프로스타글란딘 유사체, 제품별, 2018-2032 (백만 달러)

표 378 말레이시아 안과 시장에서 베타 아드레날린 길항제, 제품별, 2018-2032 (백만 달러)

표 379 말레이시아 안과 시장에서의 알파 아드레날린 작용제, 제품별, 2018-2032년(백만 달러)

표 380 말레이시아 안과 시장의 MIOTICS, 제품별, 2018-2032 (백만 달러)

표 381 말레이시아 안과용 항염제 시장, 제품별, 2018-2032 (백만 달러)

표 382 말레이시아 기타 안과 시장, 제품별, 2018-2032 (백만 달러)

표 383 말레이시아 안과 시장의 시력 관리 제품, 제품별, 2018-2032 (백만 달러)

표 384 말레이시아 안과용 콘택트렌즈 시장, 제품별, 2018-2032 (백만 달러)

표 385 말레이시아 안과 시장, 질병별, 2018-2032 (백만 달러)

표 386 말레이시아 안과 약물 시장, 약물 유형별, 2018-2032 (백만 달러)

표 387 처방 모드별 안과용 약물 시장, 말레이시아, 2018-2032년(백만 달러)

표 388 말레이시아 안과 약물 시장, 투여 경로별, 2018-2032 (백만 달러)

표 389 말레이시아 국소 안과 시장, 투여 경로별, 2018-2032 (백만 달러)

표 390 말레이시아 지역 안과 시장, 행정 경로별, 2018-2032 (백만 달러)

표 391 말레이시아 안과 주사제 시장, 투여 경로별, 2018-2032 (백만 달러)

표 392 말레이시아 구강 안과 시장, 관리 경로별, 2018-2032 (백만 달러)

표 393 말레이시아 안과 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 394 말레이시아 안과 굴절 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 395 말레이시아 안과 시력 검사 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 396 말레이시아 안과 시장에서의 안구 내 압력, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 397 말레이시아 안과 시장에서의 전방 부분 및 동공 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 398 말레이시아 안과 시장에서의 시각 영역 검사, 종합적 안구 검사 기준, 2018-2032 (백만 달러)

표 399 말레이시아 안과 시장, 최종 사용자별, 2018-2032(백만 달러)

표 400 말레이시아 안과 시장, 유통 채널별, 2018-2032 (백만 달러)

표 401 유통 채널별 말레이시아 안과 시장의 소매 판매, 2018-2032년(백만 달러)

표 402 필리핀 안과 시장, 제품별, 2018-2032 (백만 달러)

표 403 필리핀 안과 시장 기기, 제품별, 2018-2032 (백만 달러)

표 404 필리핀 안과 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 405 필리핀 안과용 점탄성 장치 시장, 제품별, 2018-2032 (백만 달러)

표 406 필리핀 안과 시장에서의 유리체망막 수술 장비, 제품별, 2018-2032 (백만 달러)

표 407 필리핀 안과 시장의 굴절 수술 기기, 제품별, 2018-2032 (백만 달러)

표 408 필리핀 안과 시장에서의 녹내장 수술 장비, 제품별, 2018-2032 (백만 달러)

표 409 필리핀 안과 진단 장치 시장, 제품별, 2018-2032 (백만 달러)

표 410 필리핀 안과 초음파 영상 시스템 시장, 제품별, 2018-2032 (백만 달러)

표 411 필리핀 안과 수술 액세서리 안과 시장, 제품별, 2018-2032 (백만 달러)

표 412 필리핀 안과 약물 시장, 제품별, 2018-2032 (백만 달러)

표 413 필리핀 안과 시장에서의 항-VEGF 약물, 제품별, 2018-2032 (백만 달러)

표 414 필리핀 안과 시장에서의 항녹내장 약물, 제품별, 2018-2032 (백만 달러)

표 415 필리핀 안과 시장의 프로스타글란딘 유사체, 제품별, 2018-2032 (백만 달러)

표 416 필리핀 안과 시장에서의 베타 아드레날린 길항제, 제품별, 2018-2032 (백만 달러)

표 417 필리핀 안과 시장에서의 알파 아드레날린 작용제, 제품별, 2018-2032 (백만 달러)

표 418 필리핀 안과 시장에서의 MIOTICS, 제품별, 2018-2032 (백만 달러)

표 419 필리핀 안과 시장에서의 항염제 약물, 제품별, 2018-2032 (백만 달러)

표 420 필리핀 기타 안과 시장, 제품별, 2018-2032 (백만 달러)

표 421 필리핀 안과 시장의 시력 관리 제품, 제품별, 2018-2032 (백만 달러)

표 422 필리핀 안과용 콘택트렌즈 시장, 제품별, 2018-2032 (백만 달러)

표 423 필리핀 안과 시장, 질병별, 2018-2032 (백만 달러)

표 424 필리핀 안과 약물 시장, 약물 유형별, 2018-2032 (백만 달러)

표 425 필리핀 안과 약물 시장, 처방 방식별, 2018-2032 (백만 달러)

표 426 필리핀 안과 약물 시장, 투여 경로별, 2018-2032 (백만 달러)

표 427 필리핀 안과 시장 주제별, 관리 경로별, 2018-2032 (백만 달러)

표 428 필리핀 안과 시장, 행정 경로별, 2018-2032 (백만 달러)

표 429 필리핀 안과 주사제 시장, 관리 경로별, 2018-2032 (백만 달러)

표 430 필리핀 안과 구강 시장, 관리 경로별, 2018-2032 (백만 달러)

표 431 필리핀 안과 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 432 필리핀 안과 시장 굴절률, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 433 필리핀 안과 시장에서의 시력 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 434 필리핀 안과 시장에서의 안구 내 압력, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 435 필리핀 안과 시장에서의 전방 부분 및 동공 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 436 필리핀 안과 시장에서의 시각 영역 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 437 필리핀 안과 시장, 최종 사용자별, 2018-2032 (백만 달러)

표 438 필리핀 안과 시장, 유통 채널별, 2018-2032 (백만 달러)

표 439 필리핀 안과 시장의 소매 판매, 유통 채널별, 2018-2032 (백만 달러)

표 440 싱가포르 안과 시장, 제품별, 2018-2032 (백만 달러)

표 441 싱가포르 안과 장비 시장, 제품별, 2018-2032 (백만 달러)

표 442 싱가포르 안과 수술 기기 시장, 제품별, 2018-2032 (백만 달러)

표 443 싱가포르 안과용 점탄성 장치 안과 시장, 제품별, 2018-2032 (백만 달러)

표 444 싱가포르 안과 유리체망막 수술 장비 시장, 제품별, 2018-2032 (백만 달러)

표 445 싱가포르 안과 시장의 굴절 수술 기기, 제품별, 2018-2032 (백만 달러)

표 446 싱가포르 안과 시장의 녹내장 수술 장비, 제품별, 2018-2032 (백만 달러)

표 447 싱가포르 안과 진단 장치 시장, 제품별, 2018-2032 (백만 달러)

표 448 싱가포르 안과 초음파 영상 시스템 안과 시장, 제품별, 2018-2032 (백만 달러)

표 449 싱가포르 안과 수술 액세서리 안과 시장, 제품별, 2018-2032 (백만 달러)

표 450 싱가포르 안과 약물 시장, 제품별, 2018-2032 (백만 달러)

표 451 싱가포르 안과 시장에서의 항-VEGF 약물, 제품별, 2018-2032 (백만 달러)

표 452 싱가포르 안과 시장에서의 항녹내장 약물, 제품별, 2018-2032 (백만 달러)

표 453 싱가포르 안과 시장의 프로스타글란딘 유사체, 제품별, 2018-2032 (백만 달러)

표 454 싱가포르 안과 시장에서의 베타 아드레날린 길항제, 제품별, 2018-2032 (백만 달러)

표 455 싱가포르 안과 시장에서의 알파 아드레날린 작용제, 제품별, 2018-2032 (백만 달러)

표 456 싱가포르 안과 시장의 MIOTICS, 제품별, 2018-2032 (백만 달러)

표 457 싱가포르 안과 시장의 항염제 약물, 제품별, 2018-2032 (백만 달러)

표 458 싱가포르 기타 안과 시장, 제품별, 2018-2032 (백만 달러)

표 459 싱가포르 안과 시장의 시력 관리 제품, 제품별, 2018-2032 (백만 달러)

표 460 싱가포르 안과용 콘택트렌즈 시장, 제품별, 2018-2032 (백만 달러)

표 461 싱가포르 안과 시장, 질병별, 2018-2032 (백만 달러)

표 462 싱가포르 안과 약물 시장, 약물 유형별, 2018-2032 (백만 달러)

표 463 처방 모드별 싱가포르 안과 약물 시장, 2018-2032 (백만 달러)

표 464 싱가포르 안과 약물 시장, 투여 경로별, 2018-2032 (백만 달러)

표 465 싱가포르 안과 시장, 관리 경로별, 2018-2032 (백만 달러)

표 466 싱가포르 안과 시장, 행정 경로별, 2018-2032 (백만 달러)

표 467 싱가포르 안과 주사제 시장, 관리 경로별, 2018-2032 (백만 달러)

표 468 싱가포르 안과 구강 시장, 관리 경로별, 2018-2032 (백만 달러)

표 469 싱가포르 안과 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 470 싱가포르 안과 굴절률 시장, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 471 종합 안구 검사에 따른 싱가포르 안과 시장의 시력 검사, 2018-2032 (백만 달러)

표 472 싱가포르 안과 시장의 안구 내 압력, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 473 싱가포르 안과 시장의 전방 부분 및 동공 검사, 종합 안구 검사 기준, 2018-2032 (백만 달러)

표 474 싱가포르 안과 시장의 종합적 안구 검사 분야, 2018-2032년(백만 달러)

표 475 싱가포르 안과 시장, 최종 사용자별, 2018-2032 (백만 달러)

표 476 싱가포르 안과 시장, 유통 채널별, 2018-2032 (백만 달러)

표 477 유통 채널별 싱가포르 안과 시장의 소매 판매, 2018-2032년(백만 달러)

표 478 아시아 태평양 안과 시장의 나머지 지역, 제품별, 2018-2032 (백만 달러)

그림 목록

그림 1 아시아 태평양 안과 시장: 세분화

그림 2 아시아 태평양 안과 시장: 데이터 삼각 측량

그림 3 아시아 태평양 안과 시장: DROC 분석

그림 4 아시아 태평양 안과 시장: 아시아 태평양 대 지역 시장 분석

그림 5 아시아 태평양 안과 시장: 회사 연구 분석

그림 6 아시아 태평양 안과 시장: 인터뷰 인구 통계

그림 7 아시아 태평양 안과 시장: 시장 응용 범위 그리드

그림 8 아시아 태평양 안과 시장: DBMR 시장 위치 그리드

그림 9 아시아 태평양 안과 시장: 공급업체 점유율 분석

그림 10 아시아 태평양 안과 시장: 세분화

그림 11 아시아 태평양 안과 시장은 3개 세그먼트로 구성되어 있습니다.

그림 12 요약

그림 13 전략적 결정

그림 14 눈 질환의 증가는 2025년부터 2032년까지 아시아 태평양 안과 시장 성장을 촉진합니다.

그림 15 제품 세그먼트는 2025년과 2032년에 아시아 태평양 안과 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다.

그림 16 DROC 분석

그림 17 아시아 태평양 안과 시장: 제품별, 2024

그림 18 아시아 태평양 안과 시장: 제품별, 2025-2032(백만 달러)

그림 19 아시아 태평양 안과 시장: 제품별, CAGR(2025-2032)

그림 20 아시아 태평양 안과 시장: 제품별, 수명선 곡선

그림 21 아시아 태평양 안과 시장: 질병별, 2024

그림 22 아시아 태평양 안과 시장: 질병별, 2025-2032 (백만 달러)

그림 23 아시아 태평양 안과 시장: 질병별, CAGR(2025-2032)

그림 24 아시아 태평양 안과 시장: 질병별, 수명선 곡선

그림 25 아시아 태평양 안과 시장: 종합 안구 검사 기준, 2024년

그림 26 아시아 태평양 안과 시장: 종합 안구 검사 기준, 2025-2032년(백만 달러)

그림 27 아시아 태평양 안과 시장: 종합 안구 검사, CAGR(2025-2032)

그림 28 아시아 태평양 안과 시장: 종합적 안구 검사, 생명선 곡선

그림 29 아시아 태평양 안과 시장: 최종 사용자별, 2024년

그림 30 아시아 태평양 안과 시장: 최종 사용자별, 2025-2032(백만 달러)

그림 31 아시아 태평양 안과 시장: 최종 사용자별, CAGR(2025-2032)

그림 32 아시아 태평양 안과 시장: 최종 사용자별, 수명선 곡선

그림 33 아시아 태평양 안과 시장: 유통 채널별, 2024

그림 34 아시아 태평양 안과 시장: 유통 채널별, 2025-2032년(백만 달러)

그림 35 아시아 태평양 안과 시장: 유통 채널별, CAGR(2025-2032)

그림 36 아시아 태평양 안과 시장: 유통 채널별, 수명선 곡선

그림 37 아시아 태평양 안과 시장 스냅샷

그림 38 아시아 태평양 안과 시장: 회사 점유율 2024(%)

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.