Europe Powered Surgical Instruments Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

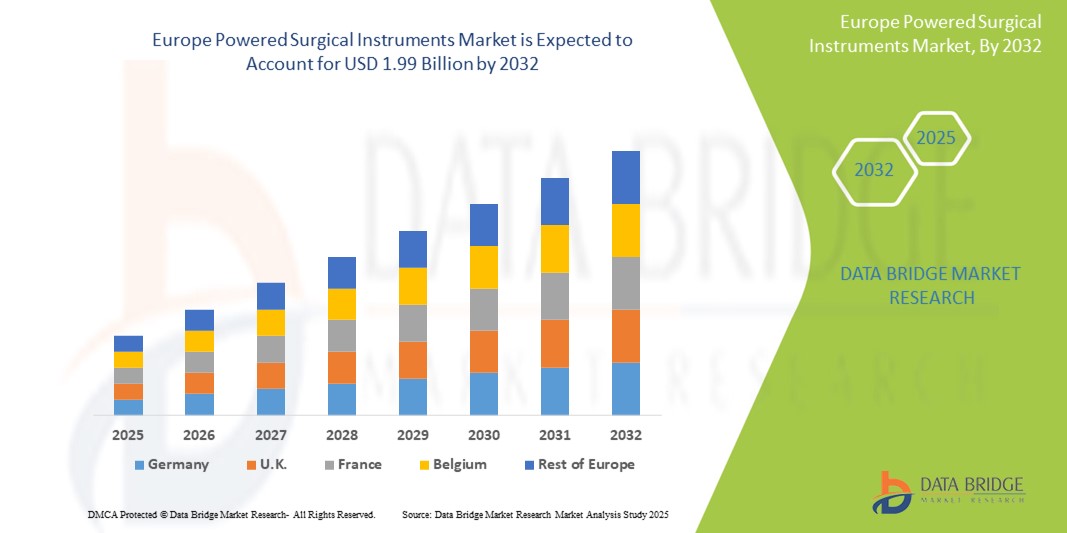

1.14 Billion

USD

1.99 Billion

2024

2032

USD

1.14 Billion

USD

1.99 Billion

2024

2032

| 2025 –2032 | |

| USD 1.14 Billion | |

| USD 1.99 Billion | |

| % | |

|

유럽 전동 수술 기구 시장 세분화, 전원(전동 기구, 배터리 구동 기구, 공압 기구), 제품(핸드피스, 전원 및 제어 장치, 액세서리), 응용 분야(정형외과, 구강악안면외과, 신경외과, 이비인후과, 흉부외과, 성형외과) - 2032년까지의 산업 동향 및 전망

전동 수술 도구 시장 규모

- 유럽 전동 수술 기구 시장 규모는 2024년에 11억 4천만 달러 로 평가되었으며 예측 기간 동안 4.15%의 CAGR 로 2032년까지 19억 9천만 달러 에 도달할 것으로 예상됩니다 .

- 시장 성장은 주로 수술적 개입이 필요한 만성 질환의 발생률 증가, 노령 인구 증가, 최소 침습 수술에 대한 수요 증가에 의해 촉진되었습니다.

- 더욱이, 배터리 수명 향상, 정밀성 향상, 로봇 시스템과의 통합 등 전동 수술 도구의 기술적 발전이 시장 확대를 촉진하고 있습니다. 이러한 요소들이 융합되면서 다양한 의료 분야에서 전동 수술 도구의 활용이 가속화되고 있으며, 이는 업계 성장을 크게 촉진하고 있습니다.

전동 수술 도구 시장 분석

- 전동 수술 도구 시장은 다양한 수술 과정에서 정밀도, 효율성, 그리고 제어력을 향상시키도록 설계된 전기, 배터리 또는 공압 구동 방식의 다양한 도구로 구성됩니다. 이러한 도구는 정형외과, 신경외과, 이비인후과와 같은 전문 분야에서 절단, 드릴링, 리밍, 톱질, 스테이플링 작업에 필수적입니다. 전동 수술 도구의 도입은 복잡한 수술의 증가, 최소 침습 기술에 대한 수요, 그리고 환자 치료 결과와 외과의의 수술 능력을 향상시키는 지속적인 기술 발전에 힘입어 가속화되고 있습니다.

- 전동 수술 도구에 대한 수요가 급증하는 주된 이유는 전 세계적으로 수행되는 수술 절차의 증가, 외래 환자 수술의 채택 증가, 수술 결과와 환자 안전 개선에 대한 관심 증가 때문입니다.

- 영국은 2025년에 87.6%의 가장 큰 매출 점유율을 기록하며 유럽의 전동 수술 기구 시장을 장악할 것입니다. 이는 고도로 발달된 수술 인프라, 증가하는 수술 시술량, 유리한 보험급여 환경, 정형외과, 심장과, 신경외과와 같은 전문 분야에서 고급 전동 시스템을 조기에 도입한 데 기인합니다.

- 영국은 예측 기간 동안 유럽 전동 수술 기구 시장에서 가장 빠르게 성장하는 국가가 될 것으로 예상됩니다. 이는 노령 인구 증가, 선택 수술과 최소 침습 수술의 급증, 배터리 구동 및 공압 시스템과 같은 기술 발전, 주요 시장 참여자의 R&D 및 시설 확장에 대한 전략적 투자에 힘입은 것입니다.

- 정형외과 수술은 관절 질환의 높은 유병률, 전체 무릎 및 고관절 교체 수술에 대한 수요 증가, 뼈 절단, 리밍, 드릴링을 위한 전동 기구의 광범위한 사용으로 인해 2025년에 시장 점유율 41.9%로 유럽 전동 수술 기구 시장을 지배할 것으로 예상됩니다.

보고서 범위 및 전동 수술 기구 시장 세분화

|

속성 |

전동 수술 기구 주요 시장 통찰력 |

|

다루는 세그먼트 |

|

|

포함 국가 |

유럽

|

|

주요 시장 참여자 |

|

|

시장 기회 |

|

|

부가가치 데이터 정보 세트 |

Data Bridge Market Research에서 큐레이팅한 시장 보고서에는 시장 가치, 성장률, 세분화, 지리적 적용 범위, 주요 기업 등 시장 시나리오에 대한 통찰력 외에도 심층적인 전문가 분석, 가격 분석, 브랜드 점유율 분석, 소비자 설문 조사, 인구 통계 분석, 공급망 분석, 가치 사슬 분석, 원자재/소모품 개요, 공급업체 선택 기준, PESTLE 분석, Porter 분석 및 규제 프레임워크가 포함되어 있습니다. |

전동 수술 도구 시장 동향

"강력한 정밀도와 자동화를 위한 전동 수술 도구에 AI와 로봇 기술 통합 "

- 기술 발전 및 스마트 기술의 통합: 유럽 수술 도구 시장에서 중요하고 빠르게 성장하는 추세는 AI와 IoT와 같은 스마트 기술의 지속적인 기술 발전과 통합입니다. 이러한 발전은 수술의 정밀성, 효율성, 그리고 환자 안전을 크게 향상시키고 있습니다.

- 예를 들어, 척추 수술, 신경이과 수술, 정형외과 수술과 같은 복잡한 시술에 향상된 동력과 제어력을 제공하는 고속 전기 및 공압 수술용 드릴이 혁신의 예입니다. 첨단 자동화 및 정밀 기술을 전기수술기에 접목함으로써 기기의 기능이 더욱 확장되어 조직 절개 및 응고의 정확도가 향상되고, 출혈량이 감소하며, 환자의 회복이 빨라집니다.

- 향상된 수명과 전력 관리 시스템을 갖춘 배터리 구동 수술 기구의 개발은 특히 응급 및 원격 수술 환경에서의 휴대성과 편의성을 향상시키고 있습니다. 또한, 로봇 보조 수술 시스템은 고정밀 수술을 위해 전동 수술 기구에 대한 의존도가 점점 높아지고 있으며, 이는 시장 성장을 촉진하고 있습니다.

- 더욱 지능적이고, 정밀하며, 효율적인 전동 수술 기구를 지향하는 이러한 추세는 현대 수술 관행을 근본적으로 변화시키고 있습니다. 따라서 기업들은 향상된 기능을 갖춘 차세대 수술 기구를 개발하기 위해 R&D에 막대한 투자를 하고 있습니다.

- 의료 서비스 제공자가 향상된 수술 결과와 운영 효율성을 우선시함에 따라, 디지털 워크플로우와의 원활한 통합과 고급 기능을 제공하는 전동 수술 도구에 대한 수요가 병원과 외래 수술 센터 전반에서 빠르게 증가하고 있습니다.

전동 수술 도구 시장 동향

운전사

“수술 건수 증가”

- 수술 시술량 증가: 만성 질환의 유병률 증가와 인구 고령화로 인해 유럽에서 수행되는 수술 시술 수가 증가하고 있으며, 이는 전동 수술 도구에 대한 수요 증가의 주요 원인입니다.

- 예를 들어, 근골격계 골절, 신경 질환, 심혈관 질환, 그리고 다양한 암의 발생률이 증가함에 따라 수술적 개입의 필요성도 커지고 있습니다. 전동 수술 도구는 향상된 정밀도, 제어력, 그리고 효율성을 제공하여 이러한 복잡한 수술을 효과적으로 수행하는 데 필수적입니다.

- 노령 인구가 증가함에 따라 관절 교체 수술이나 척추 수술 등 수술적 치료가 필요한 연령 관련 질환에 걸릴 가능성이 더 높아지고, 이로 인해 고급 수술 도구에 대한 수요가 더욱 증가하고 있습니다.

- 절개 부위가 작고, 통증이 적으며, 회복이 빠른 등의 이점을 제공하는 최소 침습 수술(MIS) 기술로의 전환도 MIS 시술에 맞게 설계된 전동 기구의 도입을 촉진하고 있습니다.

- 의료비 지출 증가와 수술 시설 개선에 대한 투자가 시장 확대에 기여하고 있습니다.

제지/도전

“ 초기 비용과 유지 관리 비용이 높습니다 ”

- 높은 비용과 기술적 복잡성: 첨단 전동 수술 도구의 높은 비용과 이와 관련된 기술적 복잡성은 광범위한 시장 도입에 큰 어려움을 초래합니다. 특히 소규모 의료 시설과 예산이 부족한 시설의 경우 더욱 그렇습니다.

- For instance, the initial investment for purchasing sophisticated powered instruments, along with ongoing maintenance and repair costs, can be substantial. This high cost of ownership can deter adoption, especially in less well-funded institutions.

- The technical complexity of these instruments often necessitates specialized training and experience for surgeons and operating room staff, adding to the operational burden. A shortage of skilled professionals capable of operating and maintaining these devices can further impede market penetration.

- Additionally, stringent regulatory compliance requirements for development, production, and marketing add to the cost and complexity for manufacturers. Concerns regarding the reliability and safety of powered instruments, including potential malfunctions or user errors, also exist

Powered Surgical Instruments Market Scope

The market is segmented on the basis power source, product and application.

- By Power source

On the basis of power source, the Powered Surgical Instruments market is segmented into electric instruments, battery-powered instruments, and pneumatic instruments. The electric instruments segment dominates the largest market revenue share of 42.5% in 2025, attributed to their consistent power output, high performance in long-duration procedures, and compatibility with a wide range of surgical tools. These instruments are widely used in orthopedic and neurosurgical procedures where high torque and reliability are critical.

The battery-powered instruments segment is anticipated to witness the fastest growth rate of 5.4% from 2025 to 2032, driven by their enhanced portability, reduced dependence on cords and power outlets, and growing demand for minimally invasive and outpatient procedures. Advances in lithium-ion battery technology have improved runtime and reduced charging times, making these tools increasingly favored in ambulatory and field-based surgical settings.

- By Application

On the basis of application, the market is segmented into orthopedic surgery, oral and maxillofacial surgery, neurosurgery, ENT surgery, cardiothoracic surgery, and plastic and reconstructive surgery. The Orthopedic surgery segment held the largest market revenue share in 2025, driven by the high prevalence of musculoskeletal disorders, rising number of joint replacement and spinal procedures, and the essential role powered tools play in bone cutting, drilling, and fixation.

The plastic and reconstructive surgery segment is expected to witness the fastest CAGR from 2025 to 2032, as demand rises for precision-driven, cosmetic, and reconstructive procedures. The increasing trend of elective surgeries, technological advancements in micro-powered tools, and growing aesthetic awareness contribute to the rapid expansion of this segment.

- By Product

On the basis of Product, the market is segmented into handpieces, power sources and controls, and accessories. The handpieces segment dominates the market with the largest revenue share in 2025, as these are essential components of powered surgical systems used across a broad range of procedures including cutting, drilling, and reaming. Continuous improvements in ergonomic design, sterilization compatibility, and multifunctionality are driving their widespread adoption.

The accessories segment is projected to witness the fastest CAGR from 2025 to 2032, owing to the increasing customization needs of surgical tools and the recurring demand for consumables such as blades, burrs, and reamers. Innovations in disposable accessories and precision engineering are enhancing procedural safety and efficiency.

Powered Surgical Instruments Market Regional Analysis

- U.K. dominates the Powered Surgical Instruments market with the largest revenue share of 87.6% in 2024, attributed to its advanced surgical infrastructure, high surgical procedure volumes, and early adoption of next-generation surgical technologies. The widespread use of powered instruments in orthopedic, neurosurgical, and cardiothoracic procedures within U.K. hospitals and ambulatory surgical centers (ASCs) underscores this leadership position.

- The country benefits from a robust reimbursement framework, strong presence of industry leaders such as Medtronic, Stryker, and Zimmer Biomet, and continued investment in surgical robotics and power-assisted tools. Additionally, the growing trend of outpatient surgeries, especially in orthopedics and plastic surgery, is fueling the demand for compact, battery-powered devices in ASC settings.

- Technological innovations—such as modular handpieces, smart battery systems, and integrated safety features—alongside ongoing training programs for surgical teams, further bolster the U.K. market. High investment in research and rapid FDA approvals for next-gen devices continue to maintain the U.K.'s dominance in this space.

Germany Powered Surgical Instruments Market Insight

The Germany powered surgical instruments market is projected to grow at a healthy CAGR over the forecast period, driven by an increasing number of surgical procedures, particularly in orthopedic and neurosurgery domains. Germany’s publicly funded healthcare system supports broad access to surgical care, and recent investments in modernizing operating rooms have accelerated the integration of powered surgical systems. Provinces like Ontario and British Columbia have prioritized surgical wait-time reduction strategies, prompting hospitals to adopt high-efficiency tools, including advanced powered handpieces and battery-driven systems. In addition, Germany's stringent health regulations and growing collaborations with U.K.-based device manufacturers ensure the availability of high-quality, compliant powered surgical devices

France Powered Surgical Instruments Market Insight

프랑스 전동 수술 기구 시장은 예측 기간 동안 의료 투자 증가, 사립 병원 네트워크 확대, 그리고 정부 주도의 수술 인프라 개선에 힘입어 강력한 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 프랑스 시티, 몬테레이, 과달라하라와 같은 도시들은 정형외과, 치과, 이비인후과 시술에 전동 수술 시스템 도입을 선도하고 있습니다. 수술 결과와 환자 회복 시간 개선에 중점을 둔 국가 차원의 보건 정책은 특히 외상 및 재건 수술 분야에서 수동 수술 기구에서 전동 수술 기구로의 전환을 촉진하고 있습니다. 농촌 지역의 경우 비용 및 접근성과 관련된 어려움이 여전히 남아 있지만, 국제 제조업체 및 지역 유통업체와의 파트너십을 통해 시장 침투율이 높아지고 있습니다.

전동 수술 도구 시장 점유율

전동 수술 기구 산업은 주로 다음을 포함한 잘 확립된 회사들이 주도하고 있습니다.

- BD(Becton, Dickinson and Company)(미국)

- Hologic, Inc. (미국)

- Siemens Healthineers AG(독일)

- GE 헬스케어(미국)

- 쿡 메디컬(미국)

- 데비코 의료 제품 주식회사(미국)

- Argon Medical Devices, Inc. (미국)

- Planmed Oy(핀란드)

- CR Bard, Inc. (미국)

- 케어스트림 헬스(영국)

- 후지필름 주식회사(일본)

- 히타치 메디컬 시스템즈(일본)

- Koninklijke Philips NV(네덜란드)

- 애벗(미국)

- 보스턴 사이언티픽 코퍼레이션(미국)

유럽 전동 수술 도구 시장의 최신 동향

-

2024년 4월, MOLLI Surgical은 유방암 수술의 정확도를 높이고 수술 결과를 개선하도록 설계된 최소 침습 수술용 펜인 OncoPen을 출시했습니다. 이 기기는 외과의가 종양을 정확하게 조준하고 제거하도록 지원하여 조직 손상을 줄이고 유방 보존 수술을 받는 환자의 미용적 결과를 개선하는 것을 목표로 합니다.

- 2024년 2월, 덴츠플라이 시로나는 유럽에 Midwest Energo 전동 핸드피스 포트폴리오를 출시했습니다. T1과 T2 모델은 더 작은 헤드, 더 조용한 작동, 그리고 낮은 발열을 특징으로 하여 환자의 안전과 편안함을 향상시킵니다. 내구성과 지속가능성을 고려하여 설계된 이 핸드피스는 이전 모델 대비 탄소 발자국을 25% 줄였습니다.

- 2022년 6월, 존슨앤드존슨의 의료기술 계열사인 에티콘(Ethicon)은 영국에서 ECHELON 3000 스테이플러를 출시했습니다. 이 디지털 수술용 스테이플러는 한 손으로 조작 가능한 전동 관절, 이전 모델 대비 39% 더 넓은 턱 개구부, 그리고 27% 더 넓은 관절 범위를 자랑합니다. 개방형 및 최소 침습 수술 모두에 적합하도록 설계되어 까다로운 수술 환경에서의 접근성과 제어력을 향상시킵니다.

- 2021년 9월, 팬서 헬스케어(Panther Healthcare)는 조직 압박, 절개 및 절제에 대한 지능적이고 자동화된 제어 기능을 제공하는 스마트 파워드 스테이플러(Smart Powered Stapler) 플랫폼을 출시했습니다. 배터리로 구동되는 이 기기는 실시간 조직 두께 인식 및 적응형 발사 기능을 갖추고 있어 개복 및 복강경 수술 전반에 걸쳐 위장관, 흉부, 대장, 부인과 및 종양 수술의 정확도를 향상시킵니다.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.