Europe Soy Protein Concentrate Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

1.00 Billion

USD

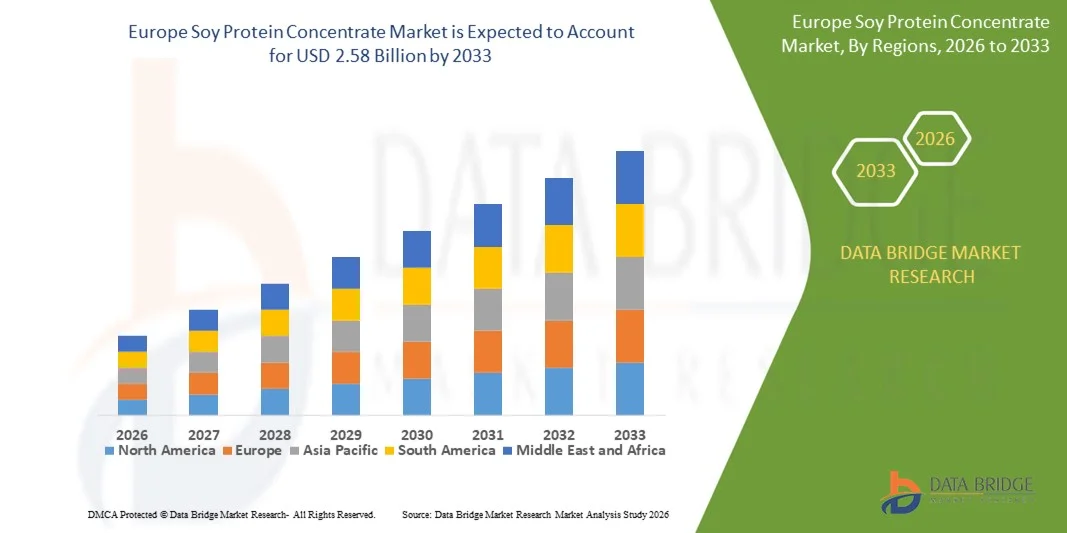

2.58 Billion

2025

2033

USD

1.00 Billion

USD

2.58 Billion

2025

2033

| 2026 –2033 | |

| USD 1.00 Billion | |

| USD 2.58 Billion | |

| % | |

|

유럽 대두 단백질 농축물 시장 세분화: 카테고리별(단일 화합물 및 강화 화합물), 추출 공정별(수성 알코올 세척 공정, 산 세척 공정 및 열 변성 처리된 물 세척 공정), 변형 유형별(열 변형, 화학적 변형 및 효소 변형), 단백질 농도별(단백질 20% 미만, 20~70%, 70% 초과), 형태별(건조 및 액체), 특성별(유기농 및 일반), 기능별(용해도, 겔화, 유화, 수분 결합, 발포, 질감 개선제, 안정제, 증점제 및 기타), 응용 분야별(식품, 음료, 건강기능식품 및 건강보조식품, 화장품 및 개인 위생용품, 동물 사료, 의약품 및 기타) - 산업 동향 및 2033년까지의 전망

유럽 대두 단백질 농축물 시장 규모

- 유럽 대두 단백질 농축물 시장 규모는 2025년 10억 달러 였으며 , 예측 기간 동안 연평균 12.6%의 성장률을 기록하여 2033년에는 25억 8천만 달러 에 이를 것으로 예상됩니다.

- 시장 성장은 주로 식물성 및 고단백 식품 원료에 대한 수요 증가에 힘입어 이루어지고 있으며, 선진국과 신흥 경제국 모두에서 건강, 영양 및 지속 가능한 식단 선택에 대한 소비자의 관심이 높아지고 있는 추세가 이를 뒷받침하고 있습니다.

- 더욱이, 가공식품 및 육류 대체식품에서 단백질 강화, 식감 개선 및 비용 효율성 향상을 위해 식품 제조업체들이 대두 단백질 농축액을 점점 더 많이 채택함에 따라 시장 침투율이 가속화되고 있으며, 이는 전체 시장 확대를 크게 뒷받침하고 있습니다.

유럽 대두 단백질 농축물 시장 분석

- 대두 단백질 농축물은 탈지 대두분에서 수용성 탄수화물을 제거하여 얻은 식물성 단백질 성분으로, 식품, 사료 및 기능성 식품 분야에서 영양가, 질감 및 기능적 성능을 향상시키는 데 사용되는 고단백 제품입니다.

- 대두 단백질 농축물에 대한 수요 증가는 주로 식물성 식단으로의 전환, 기능성 및 강화 식품 제품의 사용 증가, 그리고 균형 잡힌 아미노산 구성과 다양한 기능적 활용성으로 인한 동물 영양 분야에서의 적용 확대에 기인합니다.

- 영국은 식물성 및 단백질 강화 식품에 대한 높은 수요, 성숙한 대체 단백질 시장, 그리고 비건 및 플렉시테리언 식단에 대한 높은 소비자 선호도에 힘입어 2025년까지 대두 단백질 농축물 시장을 주도할 것으로 예상됩니다 .

- 독일은 식물성 고기 및 유제품 대체품의 빠른 성장과 고단백, 지속 가능한 식품에 대한 소비자 선호도 증가로 인해 예측 기간 동안 대두 단백질 농축물 시장에서 가장 빠르게 성장하는 지역이 될 것으로 예상됩니다.

- 기존 방식은 안정적인 공급망과 비용 우위 덕분에 2025년까지 시장 점유율 74.6%로 시장을 주도할 것으로 예상됩니다. 기존 방식의 대두 단백질 농축물은 식품 및 사료 산업의 대규모 수요를 충족하며, 안정적인 공급과 경쟁력 있는 가격으로 선두 자리를 유지하고 있습니다.

보고서 범위 및 대두 단백질 농축물 시장 세분화

|

속성 |

대두 단백질 농축물 주요 시장 분석 |

|

포함되는 부문 |

|

|

대상 국가 |

유럽

|

|

주요 시장 참여자 |

|

|

시장 기회 |

|

|

부가가치 데이터 정보세트 |

데이터 브리지 마켓 리서치에서 제공하는 시장 보고서는 시장 가치, 성장률, 시장 세분화, 지리적 범위 및 주요 업체와 같은 시장 시나리오에 대한 통찰력 외에도 심층적인 전문가 분석, 가격 분석, 브랜드 점유율 분석, 소비자 설문 조사, 인구 통계 분석, 공급망 분석, 가치 사슬 분석, 원자재/소모품 개요, 공급업체 선정 기준, PESTLE 분석, 포터 분석 및 규제 프레임워크를 포함합니다. |

유럽 대두 단백질 농축물 시장 동향

동물 사료에서의 사용 증가

- 대두 단백질 농축물 시장은 제조업체와 축산 농가들이 이를 동물 사료, 특히 가금류, 돼지 및 양식 부문에서 고단백, 비용 효율적인 원료로 인식함에 따라 빠르게 성장하고 있습니다.

- For instance, major companies such as Bunge have strengthened their position by acquiring specialized soy protein concentrate manufacturers such as CJ Selecta, enabling them to offer tailored feed solutions and support the increasing demand for sustainable, protein-rich livestock nutrition

- The adoption of soy protein concentrate in animal feed is driven by its superior amino acid profile, digestibility, and ability to enhance growth rates and feed efficiency, making it highly attractive for large-scale commercial farms

- Rising concerns about antibiotic use and the need for optimized animal health are prompting feed formulators to incorporate soy protein concentrate as a functional ingredient to improve gut health and immune response in livestock

- Technological advancements in processing are leading to the development of non-GMO, low-oligosaccharide, and highly digestible soy protein concentrates designed specifically for the feed industry, broadening the appeal to producers with varied needs

- Sustainable sourcing, lower environmental footprint compared to animal-based protein feed, and heightened focus on food chain transparency are further fueling its increasing adoption in the feed industry

Europe Soy Protein Concentrate Market Dynamics

Driver

Rising Demand for Plant-Based Proteins

- The surge in health-conscious consumers, coupled with the growing popularity of vegetarian, vegan, and flexitarian diets, is significantly boosting global demand for plant-based proteins across food and beverage sectors

- For instance, leading players such as DuPont and Solae have collaborated to create soy protein concentrates with improved taste and texture, making them more suitable for plant-based meat alternatives and functional foods

- The versatility of soy protein concentrate—as a core ingredient in meat substitutes, protein bars, dairy alternatives, and health supplements—is underpinning its market growth among both mainstream and specialty food producers

- Affordability and balanced amino acid profiles position soy protein concentrates as an attractive alternative to animal proteins, especially in regions with limited access to traditional protein sources

- The growing focus on clean-label, non-GMO, and sustainably produced protein ingredients is prompting food companies to integrate soy protein concentrate into their portfolios, aligning with evolving consumer preferences for transparency and eco-friendly nutrition

Restraint/Challenge

Allergic Reactions to Soy

- Soy is one of the top eight food allergens globally, and the risk of allergic reactions presents a significant barrier to the broader adoption of soy protein concentrate in both food and feed industries

- For instance, Nestlé has implemented strict allergen labeling and segregation protocols across its soy-based product lines to comply with regulations in North America and Europe and to mitigate consumer safety risks

- The search for hypoallergenic formulations and the emergence of alternative plant-based proteins—such as pea, rice, and oat protein—are intensifying competitive pressures and driving innovation to address the allergen issue

- Consumer perception of soy, sometimes influenced by myths about genetic modification or health concerns, can affect purchasing decisions and necessitate additional education or marketing investment from brands

- Regulatory differences between regions regarding labeling, allowed levels of allergenic proteins, and permitted claims further complicate market expansion and require robust compliance strategies from manufacturers

Europe Soy Protein Concentrate Market Scope

The market is segmented on the basis of category, extraction process, modification type, protein concentration, form, nature, function, and application.

- By Category

On the basis of category, the Soy Protein Concentrate market is segmented into single compound and fortified compound. The single compound segment dominated the largest market revenue share in 2025, supported by its widespread use as a cost-efficient protein source in food processing and animal nutrition. Manufacturers favor single compound soy protein concentrate due to its consistent protein profile and ease of formulation across multiple applications. Its neutral functionality supports stable texture and nutritional enhancement without altering end-product characteristics. Strong demand from large-scale food processors further reinforced its leading position.

The fortified compound segment is expected to witness the fastest growth from 2026 to 2033, driven by rising demand for enhanced nutritional profiles in functional foods and dietary supplements. Fortified variants allow the inclusion of vitamins, minerals, and amino acids, improving overall health positioning. Growing consumer awareness of protein quality and targeted nutrition supports adoption. Premium product positioning and higher margins also encourage manufacturers to expand fortified offerings.

- By Extraction Process

On the basis of extraction process, the market is segmented into aqueous alcohol wash process, acid wash process, and water wash process with heat denaturation. The aqueous alcohol wash process segment dominated the market revenue share in 2025 due to its effectiveness in reducing anti-nutritional factors while preserving protein functionality. This process delivers high-purity concentrates with improved taste and color, making it suitable for human food applications. Consistent quality output supports its large-scale industrial adoption.

열변성 처리가 수세된 공정은 청정 가공 방식에 대한 선호도 증가에 힘입어 예측 기간 동안 가장 빠른 성장세를 보일 것으로 예상됩니다. 이 공정은 화학물질 사용을 최소화하여 클린 라벨 트렌드에 부합합니다. 단백질 소화율 향상 및 기능성 개선은 식품 및 건강기능식품 분야에서의 활용도를 높여줍니다. 천연 가공 방식에 대한 규제 및 소비자 압력 또한 성장을 더욱 가속화할 것입니다.

- 수정 유형별

대두단백 농축물 시장은 가공 방식에 따라 열 가공, 화학 가공, 효소 가공으로 구분됩니다. 열 가공 방식은 폭넓은 적용 가능성과 비용 효율적인 확장성 덕분에 2025년에도 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다. 이 방식은 복잡한 가공 과정 없이 수분 흡수율과 질감 등 단백질의 기능성을 향상시킵니다. 또한 기존 제조 설비와의 호환성이 뛰어나 광범위한 활용이 가능합니다.

효소 변형 기술은 기능적 특성을 정밀하게 조절할 수 있다는 장점 덕분에 2026년부터 2033년까지 가장 빠른 성장률을 보일 것으로 예상됩니다. 효소 공정은 용해도와 소화율을 향상시켜 첨단 식품 제형 개발에 기여합니다. 특수 영양 분야에서 고성능 식물성 단백질에 대한 수요 증가가 이러한 기술 도입을 견인하고 있으며, 효소 기술의 혁신은 성장 전망을 더욱 밝게 합니다.

- 단백질 농도에 따라

단백질 함량을 기준으로 시장은 20% 미만, 20%~70%, 70% 이상으로 세분화됩니다. 20%~70% 단백질 부문은 균형 잡힌 영양 구성과 다양한 기능적 활용성에 힘입어 2025년까지 시장 매출의 대부분을 차지할 것으로 예상됩니다. 이 범위의 단백질은 가격 대비 단백질 함량이 높아 식품, 동물 사료, 기능성 식품 등 다양한 산업 분야에서 널리 사용되고 있습니다. 이러한 폭넓은 적용 가능성은 여러 산업 분야에서 지속적인 수요를 보장합니다.

단백질 함량 70% 이상 제품은 고단백 제품에 대한 수요 증가에 힘입어 예측 기간 동안 가장 빠른 성장세를 보일 것으로 예상됩니다. 스포츠 영양 및 건강 보조 식품 제조업체들은 고농축 단백질 제품을 점점 더 선호하고 있으며, 근육 건강 및 단백질 강화에 대한 소비자들의 관심이 이러한 추세를 뒷받침하고 있습니다. 프리미엄 제품 포지셔닝 또한 시장 확대를 촉진하고 있습니다.

- 양식별

형태를 기준으로 대두 단백질 농축물 시장은 건조형과 액상형으로 구분됩니다. 건조형 대두 단백질 농축물은 유통기한이 길고 운송이 용이하여 2025년까지 시장을 주도할 것으로 예상됩니다. 건조형 대두 단백질 농축물은 제조업체에게 다양한 배합 옵션과 비용 효율성을 제공합니다. 제빵, 스낵, 육류 대체 식품 등 다양한 분야에서 널리 사용되는 점도 건조형 농축물의 시장 지배력을 강화하는 요인입니다.

액상형 제품 시장은 음료 및 즉석식품(RTD) 분야에서의 사용 증가에 힘입어 2026년부터 2033년까지 가장 빠른 성장세를 보일 것으로 예상됩니다. 액상 농축액은 더욱 빠른 가공과 균일한 혼합을 가능하게 합니다. 단백질 강화 음료 및 유화 제품에 대한 수요 증가가 시장 점유율 확대를 뒷받침하고 있으며, 산업 현장에서의 편리성 또한 성장세를 가속화하고 있습니다.

- 본래

생산 방식에 따라 시장은 유기농과 일반으로 구분됩니다. 일반 부문은 안정적인 공급망과 비용 우위를 바탕으로 2025년까지 전체 시장 매출의 74.6%를 차지하며 가장 큰 비중을 차지할 것으로 예상됩니다. 일반 대두 단백질 농축물은 식품 및 사료 산업의 대규모 수요를 충족시키고 있으며, 안정적인 공급과 경쟁력 있는 가격으로 시장 선두 자리를 유지하고 있습니다.

유기농 부문은 소비자의 유기농 및 비유전자변형(Non-GMO) 제품 선호도 증가에 힘입어 예측 기간 동안 가장 빠른 성장세를 보일 것으로 예상됩니다. 유기농 인증은 건강에 관심 있는 시장에서 제품의 신뢰도를 높여줍니다. 클린 라벨 및 지속 가능한 식품 소비 증가 또한 시장 확대를 뒷받침합니다. 프리미엄 가격 책정은 생산자의 참여를 더욱 장려합니다.

- 기능별

기능에 따라 시장은 용해도 향상, 겔화, 유화, 수분 결합, 발포, 질감 개선제, 안정제, 증점제 및 기타 기능으로 세분화됩니다. 가공식품의 안정성에 중요한 역할을 하는 유화 기능 부문이 2025년까지 시장을 주도할 것으로 예상됩니다. 대두 단백질 농축물은 육류 대체식품 및 유제품 대체식품의 질감과 점도를 개선하는 데 널리 사용됩니다. 식품 제조업체의 강력한 수요가 이 부문의 시장 지배력을 유지하고 있습니다.

질감 개선제 시장은 식물성 고기 소비 증가에 힘입어 2026년부터 2033년까지 가장 빠른 성장세를 보일 것으로 예상됩니다. 질감 개선 기능은 대체 단백질의 식감과 구조적 안정성을 향상시킵니다. 육류 대체 식품 제조법의 혁신은 이러한 수요 증가를 뒷받침하고 있으며, 소비자의 식물성 식단 선호도 증가가 성장을 가속화하고 있습니다.

- 신청을 통해

대두 단백질 농축물 시장은 적용 분야를 기준으로 식품, 음료, 건강기능식품 및 건강보조식품, 화장품 및 개인 위생용품, 동물 사료, 의약품 및 기타 부문으로 세분화됩니다. 식품 부문은 제빵, 육류 대체식품, 가공식품 등에 광범위하게 사용되면서 2025년까지 시장 매출의 대부분을 차지할 것으로 예상됩니다. 단백질 강화 및 기능적 이점이 광범위한 채택을 뒷받침하고 있으며, 높은 소비량이 해당 부문의 시장 선도력을 유지하는 요인입니다.

건강기능식품 및 건강보조식품 부문은 건강에 대한 인식 제고와 단백질 보충 트렌드에 힘입어 2026년부터 2033년까지 가장 빠른 성장세를 보일 것으로 예상됩니다. 대두 단백질 농축물은 소화율이 높은 식물성 영양소를 제공합니다. 고령화 인구와 건강에 관심 있는 소비자의 수요가 성장을 견인할 것으로 보입니다. 제품 혁신과 맞춤형 제형 개발은 시장 확대를 더욱 강화할 것입니다.

유럽 대두 단백질 농축물 시장 지역 분석

- 영국은 식물성 및 단백질 강화 식품에 대한 높은 수요, 성숙한 대체 단백질 시장, 그리고 비건 및 플렉시테리언 식단에 대한 소비자들의 높은 수용도에 힘입어 2025년에도 대두 단백질 농축물 시장에서 가장 큰 매출 점유율을 기록하며 시장을 주도할 것으로 예상됩니다.

- 이 나라의 선도적인 입지는 잘 발달된 식품 가공 부문, 육류 대체 식품, 제빵류 및 기능성 식품에 콩 단백질 농축액을 사용하는 비율 증가, 그리고 식물성 브랜드의 강력한 소매 시장 침투력에 의해 더욱 강화되고 있습니다.

- 지속 가능한 식품 혁신에 대한 투자 증가, 식물성 제품에 대한 우호적인 규제 체계, 그리고 건강, 클린 라벨 원료 및 단백질 다양화에 대한 소비자 관심 증대가 영국의 입지를 더욱 강화하고 있습니다.

독일 대두 단백질 농축물 시장 분석

독일은 식물성 대두 단백질 농축물 시장에서 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 이는 식물성 대두 및 유제품 대체 식품의 빠른 성장과 고단백, 지속 가능한 식품에 대한 소비자 선호도 증가에 힘입은 결과입니다. 예를 들어, 독일 식품 제조업체들은 채식주의자, 비건, 스포츠 영양 시장의 수요를 충족하기 위해 대두 기반 제품 개발을 적극적으로 확대하고 있습니다. 강력한 연구 개발 역량, 식품 가공 기술의 혁신, 그리고 환경 지속 가능성에 대한 인식 제고는 시장 성장을 가속화하며 독일을 이 지역에서 가장 빠르게 성장하는 국가로 자리매김하게 하고 있습니다.

프랑스 대두 단백질 농축물 시장 분석

프랑스는 가공식품, 기능성 식품, 동물 사료 분야에서 대두 단백질 농축액의 사용 증가에 힘입어 예측 기간 동안 꾸준한 성장을 보일 것으로 예상됩니다. 식물성 식단과 지속 가능한 농업을 장려하는 국가적 정책들이 시장 확대를 뒷받침하고 있습니다. 탄탄한 식품 제조 기반과 균형 잡힌 영양에 대한 소비자 관심 증가는 수요 패턴을 변화시키고 있습니다. 지속적인 제품 재구성 및 단백질 강화 식품의 확대 또한 성장을 더욱 촉진하고 있습니다.

유럽 대두 단백질 농축물 시장 점유율

대두 단백질 농축물 산업은 주로 다음과 같은 잘 알려진 기업들이 주도하고 있습니다.

- 카길 주식회사(미국)

- 듀폰(미국)

- ADM(미국)

- 빈센트 코퍼레이션(미국)

- 윌마 인터내셔널 주식회사(싱가포르)

- 바토리 푸드(미국)

- 노르딕 소야 오이(핀란드)

- 아미놀라(미국)

- 크라운 콩 단백질 그룹 회사(중국)

- Solbar Ningbo Protein Technology Co., Ltd (중국)

- 빅토리아 그룹(세르비아)

- 유왕(중국)

- 산둥 위신 바이오테크놀로지 유한회사(중국)

- 구션 바이오테크놀로지 그룹 유한회사(중국)

- 아르샤인 제약 유한회사(중국)

- Tianwei Biotech Group Co., Ltd. (중국)

- 푸드켐 인터내셔널 코퍼레이션(중국)

유럽 대두 단백질 농축물 시장의 최신 동향

- 2025년 5월, 번지는 국제식품박람회(IFFA)에서 새로운 대두 단백질 농축액 제품군을 선보였으며, 가을 출시를 목표로 하고 있습니다. 이 농축액은 깔끔한 맛, 중립적인 색상, 그리고 비용 효율성을 제공함으로써 식물성 단백질 분야의 주요 배합 과제를 해결하도록 설계되었습니다. 이러한 전략적 제품 확장은 번지의 시장 점유율을 높이고, 확장 가능하고 고성능의 원료를 찾는 식품 제조업체들 사이에서 대두 단백질 농축액의 사용을 확대하는 데 기여할 것으로 기대됩니다.

- In February 2024, Amfora announced the commercial launch of its first-generation ultra-high plant protein products. This entry into the market strengthens the competitive landscape and supports the rising demand for sustainable, nutrient-dense ingredients. Amfora’s innovation is likely to accelerate the growth of soy protein concentrate usage in functional and fortified food categories

- In June 2023, Nutra Ingredients launched a new soy protein concentrate enriched with essential amino acids, targeting the sports nutrition market. This innovative product promises enhanced muscle recovery and growth benefits, broadening the application of soy protein concentrates within the sports nutrition industry

- In February 2022, Benson Hill launched its TruVail soy protein ingredient portfolio, featuring distinct sustainability advantages tailored for diverse food applications. This launch marked a significant move toward integrating environmental stewardship with food innovation. The sustainability-focused approach is contributing to increased market interest in clean-label and eco-conscious soy protein solutions, reinforcing consumer and manufacturer alignment with responsible sourcing practices

- In July 2020, DuPont expanded its Danisco Planit portfolio with the launch of new products such as Response Textured Soy Protein Concentrates and Alpha Functional soy protein concentrates, catering to diverse applications and enhancing its soy protein concentrate offerings

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.