Global Automotive Control Panel Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

126.60 Billion

USD

215.40 Billion

2024

2032

USD

126.60 Billion

USD

215.40 Billion

2024

2032

| 2025 –2032 | |

| USD 126.60 Billion | |

| USD 215.40 Billion | |

| % | |

|

유형별(수동, 푸시 버튼, 터치스크린, 회전 스위치), 차량 유형별(승용차, 상용차), 구성 요소별(전자 제어 장치, 디스플레이 패널, 스위치, 제어 손잡이), 유통 채널별(OEM, 애프터마켓), 지역별(북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미) - 산업 동향 및 2032년까지의 전망

자동차 제어판 시장 규모

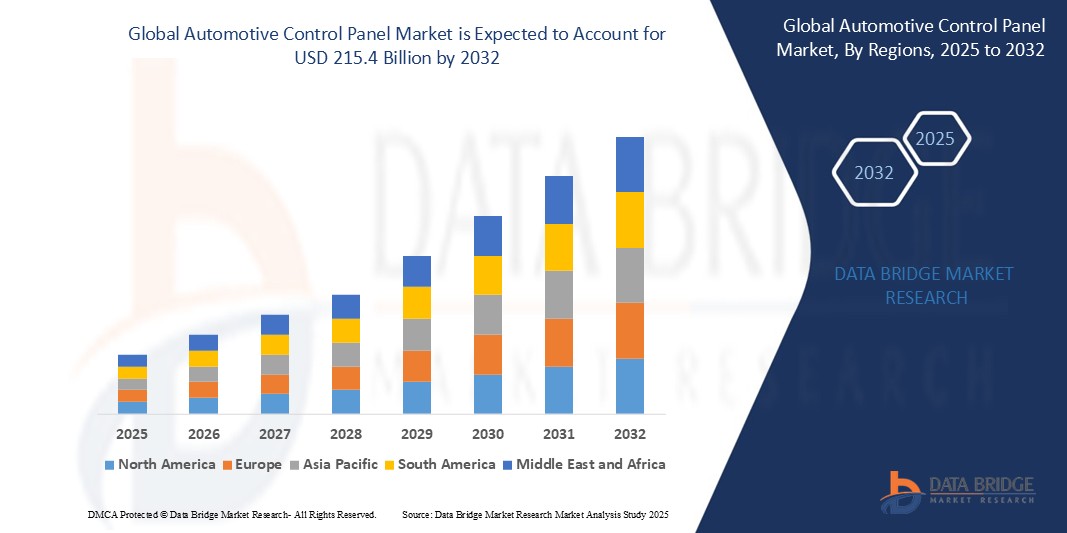

- 글로벌 자동차 물류 시장은 2025년에 1,266억 달러 규모로 평가되었으며, 2032년까지 2,154억 달러에 도달할 것으로 예상되며 , 예측 기간 동안 7.9%의 CAGR 로 성장할 것입니다.

- 효율적인 차량 운송 수요 증가, 전기차 및 커넥티드카 생산 증가, 그리고 원활한 글로벌 공급망에 대한 필요성 증가가 시장 성장을 견인하고 있습니다. 실시간 추적, 자동 창고, 디지털 화물 플랫폼과 같은 첨단 물류 기술은 기존 물류를 효율적이고 기술 기반 운영으로 변화시키고 있습니다. 또한, 자동차 수출 확대, 애프터마켓 활동 증가, 그리고 신흥 경제권의 인프라 개발은 선진국과 개발도상국 모두에서 견실한 성장을 지속하고 있습니다.

자동차 제어판 시장 분석

- 자동차 제어판 시장은 정전식 터치 센서, 촉각 피드백 시스템, 음성 제어 모듈, 제스처 인식 등 인간-기계 인터페이스(HMI) 기술의 급속한 발전으로 변화하고 있습니다. 이러한 혁신은 사용자 상호작용을 향상시키고, 운전자의 주의 산만을 줄이며, 인포테인먼트, 공조, 조명, ADAS 등 차량 내 시스템의 원활한 제어를 가능하게 합니다.

- 디지털 콕핏, 통합 디스플레이, 소프트웨어 정의 차량 플랫폼의 도입은 하드웨어 모듈성과 맞춤형 소프트웨어 인터페이스를 결합한 정교한 제어판에 대한 수요를 촉진하고 있습니다. 이러한 변화는 다양한 차량 플랫폼에서 차별화된 사용자 경험과 효율적인 제조라는 자동차 제조업체의 목표를 뒷받침합니다.

- 유럽은 프리미엄 자동차 생산, 엄격한 안전 규정, 그리고 차량 전자 장치 R&D 분야의 선도적 입지를 바탕으로 2025년 자동차 제어판 시장을 선도할 것입니다. 독일과 프랑스 OEM 업체들은 고급차 및 전기차 시장에 첨단 제어 시스템을 통합하는 데 앞장서고 있습니다.

- 아시아 태평양 지역은 대규모 자동차 생산, 기술이 통합된 인테리어에 대한 소비자 수요 증가, 중국, 인도, 한국, 일본 등의 국가에서 전기 자동차에 대한 정부 지원에 힘입어 2032년까지 가장 높은 CAGR을 기록할 것으로 예상됩니다.

- 제어판 유형 중 터치스크린과 하이브리드 디지털-물리적 패널은 직관적인 디자인과 다기능성으로 인해 주요 패널입니다. 전자 제어 장치(ECU), 스마트 스위치, 고해상도 디스플레이 모듈과 같은 부품은 상당한 혁신과 수요를 경험하고 있습니다. OEM 설치 시스템이 시장의 대부분을 차지하지만, 차량 맞춤 제작 추세와 인포테인먼트 업그레이드로 애프터마켓 부문도 성장하고 있습니다.

보고서 범위 및 자동차 제어판 시장 세분화

|

속성 |

자동차 제어판 시장 주요 통찰력 |

|

다루는 세그먼트 |

|

|

포함 국가 |

북아메리카

유럽

아시아 태평양

중동 및 아프리카

남아메리카

|

|

주요 시장 참여자 |

|

|

시장 기회 |

커넥티드 및 지능형 차량 인테리어에 대한 관심이 증가함에 따라 인포테인먼트, 공조 시스템, 내비게이션, ADAS 기능을 통합하는 고급 제어판에 대한 수요가 급증하고 있습니다. OEM들은 무선 업데이트 및 개인화된 사용자 설정을 지원하는 맞춤형 소프트웨어 정의 인터페이스 플랫폼을 모색하고 있으며, 이를 통해 공급업체에 새로운 수익원과 장기적인 가치를 제공하고 있습니다.

전기 자동차와 자율주행 자동차로의 전환은 미니멀리즘, 모듈성, 그리고 디지털 상호작용을 강조하며 운전석 디자인을 변화시키고 있습니다. 이러한 변화는 곡면 OLED 터치 디스플레이, 음성 명령 인터페이스, 그리고 AI 기반 햅틱 피드백 시스템 제조업체들에게 새로운 기회를 열어줍니다. 전기차와 자율주행차의 고유한 사용자 경험(UX) 요구 사항은 레이아웃, 소재 사용, 그리고 다기능 제어 설계의 혁신을 주도하고 있습니다. |

|

부가가치 데이터 정보 세트 |

글로벌 자동차 제어판 시장 보고서는 시장 가치, CAGR, 세분화 및 지역 추세에 대한 통찰력 외에도 차량 카테고리와 OEM 모델 전반에 걸쳐 제어 모듈에 대한 인터페이스 기술 도입, 플랫폼 간 설계 호환성 및 통합 벤치마크에 대한 자세한 분석을 제공합니다. 이 보고서는 디지털 및 하이브리드 제어판의 사용 사례 비교, 조종석 디지털화에 대한 투자수익률(ROI) 평가, 그리고 다양한 기후 및 사용 조건에서 제어판 구성 요소에 대한 수명주기 성능 분석도 제공합니다. PESTLE 분석, 포터의 5가지 힘(Five Forces) , 차량 내 소프트웨어 규정, 사이버 보안 의무 , UI/UX 표준화 지침 평가를 포함한 전략적 프레임워크는 자동차 제조업체, 1차 공급업체, 투자자 등 이해관계자들이 데이터 기반 개발 및 조달 결정을 내리는 데 도움을 줍니다. |

자동차 제어판 시장 동향

"연결성, 미니멀리즘, UX 개인화를 기반으로 한 디지털 조종석 혁신"

- 자동차 제어판 시장을 재편하는 주요 트렌드는 대형 터치스크린, 음성 지원 어시스턴트, 촉각 피드백을 통합하여 원활한 운전자 상호작용과 더욱 몰입감 있는 사용자 경험을 제공하는 것입니다. 이는 차량 내 스마트폰과 유사한 스마트 인터페이스에 대한 소비자의 수요와 부합합니다.

- 자동차 제조업체는 차량 내부 상호 작용을 모델링하고, 제어 레이아웃을 최적화하고, 운전자의 주의 산만을 줄이기 위해 디지털 트윈 시뮬레이션과 AI 강화 UX 테스트를 도입하고 있습니다 . 이를 통해 직관적이고 적응 가능한 제어 플랫폼의 개발이 가속화됩니다.

- 전기 및 자율주행차로의 전환으로 인해 간소화되고 모듈화된 대시보드에 대한 필요성이 커지고 있으며, 기존 버튼과 다이얼을 없애고 실시간 성능 디스플레이가 있는 중앙 디지털 제어판을 도입해야 합니다.

- 생체 인식 통합 (지문 인식, 얼굴 인식 등)과 AI 기반 사용자 선호도 메모리가 인기를 얻고 있으며, 이를 통해 운전자는 사용 패턴과 프로필에 따라 제어판 설정을 개인화할 수 있습니다.

- 소프트웨어 정의 차량 의 등장으로 제어판 소프트웨어에 대한 OTA(Over-The-Air) 업데이트가 가능해지고, 판매 후에도 새로운 기능이 추가되고 제품 수명 주기가 연장되는 동시에 제어판이 수익을 창출하는 인터페이스로 전환되고 있습니다.

자동차 제어판 시장 동향

운전사

“스마트하고 통합된 차량 인테리어와 향상된 운전 경험에 대한 수요 증가”

- 커넥티드 모빌리티와 첨단 인포테인먼트 시스템으로의 전환으로 인해 내비게이션, ADAS, 기후, 엔터테인먼트 등 여러 시스템을 단일 인터페이스로 통합할 수 있는 스마트 제어판에 대한 수요가 급증하고 있습니다.

- OEM은 차세대 전자 제어 장치(ECU)와 유연한 디스플레이 기술을 활용해 미적 감각과 기능성을 강화하는 동시에 안전성과 사용성을 개선하는 정교하고 인체공학적인 대시보드 디자인을 만들고 있습니다.

- 전기 자동차의 증가로 인해 기존 계기판을 에너지 소비 측정 항목, 배터리 상태 디스플레이, 대화형 충전 인터페이스로 대체하는 새로운 패널 구성이 등장하고 있으며, 이를 통해 디지털 대시보드의 범위가 확대되고 있습니다.

- 미니멀하고 첨단 기술을 적용한 인테리어를 선호하는 소비자들이 늘어나면서 중급 및 프리미엄 세그먼트 전반에서 물리적인 손잡이와 스위치가 매끄러운 정전식 표면과 역동적인 터치 인터페이스로 대체되고 있습니다.

- 자동차 제조업체는 운전자가 스마트폰이나 클라우드에 연결된 음성 지원을 통해 차량 설정을 제어할 수 있는 사용자 중심 소프트웨어 플랫폼에도 투자하고 있으며, 이를 통해 제어판을 더 광범위한 디지털 터치포인트 생태계에 포함시키고 있습니다.

제지/도전

“다중 시스템 통합의 높은 개발 비용과 복잡성”

- 고급 제어판 시스템을 개발하려면 하드웨어, 내장형 소프트웨어에 대한 상당한 투자와 ISO 26262 및 ASIL 수준과 같은 차량 안전 표준 준수가 필요합니다. 이는 신규 진입업체와 소규모 공급업체에게 비용 장벽으로 작용합니다.

- 인포테인먼트, 텔레매틱스, HVAC, ADAS 등 다양한 하위 시스템을 단일 인터페이스로 통합하는 것은 엔지니어링 및 UI 측면에서 과제를 안겨줍니다. 특히 지역별 요구 사항이 있는 글로벌 플랫폼을 타겟으로 하는 경우 더욱 그렇습니다.

- 차량 내 소프트웨어 플랫폼의 단편화와 HMI 프로토콜의 표준화 부족으로 인해 서로 다른 공급업체의 구성 요소 간에 상호 운용성 문제가 발생하는 경우가 많고, 이로 인해 출시 시간이 지연되고 검증 비용이 증가합니다.

- 특히 클라우드에 연결된 제어 시스템에서 사이버 보안과 데이터 개인정보 보호에 대한 우려가 커지면서 제조업체는 강력한 암호화, 침입 탐지 및 장애 안전 아키텍처에 투자해야 하며, 이로 인해 시스템 설계가 더욱 복잡해지고 있습니다.

- 신흥 시장에서는 비용 민감성과 제한된 디지털 인프라로 인해 고급 디지털 조종석 솔루션 도입이 여전히 어렵고, 글로벌 혁신 추세에도 불구하고 기존 제어 시스템이 여전히 사용되고 있습니다.

자동차 제어판 시장 범위

자동차 제어판 시장은 유형, 차량 유형, 구성 요소, 유통 채널 및 지역을 기준으로 세분화됩니다.

• 유형별

시장은 수동식, 푸시 버튼식, 터치스크린식, 그리고 로터리 스위치식으로 구분됩니다. 2025년에는 수동식과 푸시 버튼 식 시장이 비용 효율성, 간편성, 그리고 개발도상국의 중형차에서 널리 사용됨에 따라 시장을 공동으로 장악할 것으로 예상됩니다.

The touch screen segment is expected to register the highest CAGR from 2025 to 2032, driven by the surge in digital cockpit installations, demand for enhanced user interfaces, and the influence of consumer electronics on vehicle interiors. Touchscreen interfaces are becoming the standard in premium and electric vehicles for controlling HVAC, navigation, and infotainment systems.

• By Vehicle Type

The market is bifurcated into passenger cars and commercial vehicles. Passenger cars lead the market in 2025, attributed to higher production volumes, increasing integration of advanced driver-assistance systems (ADAS), and rising consumer demand for feature-rich interiors.

Commercial vehicles are projected to grow steadily, with a focus on fleet modernization, the integration of telematics, and enhanced driver ergonomics in heavy-duty and delivery vehicles.

• By Component

Key components in the automotive control panel market include electronic control units (ECUs), display panels, switches, and control knobs. Switches account for the largest share in 2025, driven by their widespread application in traditional dashboards for controlling lights, windows, and HVAC systems.

The display panel and electronic control unit segments are anticipated to experience robust growth, propelled by advancements in OLED and LCD technologies, rising software-defined vehicle (SDV) trends, and the need for seamless integration of multiple functions into centralized control units.

• By Distribution Channel

The market is segmented into OEM and aftermarket. OEMs dominate the market in 2025, as automakers increasingly incorporate digital and customized control interfaces into vehicle design to enhance brand identity and user experience.

The aftermarket segment is expected to expand due to growing consumer interest in retrofitting older vehicles with advanced panels and the rising trend of vehicle personalization.

• By Region

The global market is divided into North America, Europe, Asia-Pacific, Middle East & Africa, and South America. Asia-Pacific holds the largest share in 2025, supported by the strong presence of major automotive manufacturers in China, Japan, South Korea, and India, alongside rapid EV adoption and rising disposable incomes.

Europe is expected to witness significant growth, driven by stringent regulations on vehicle safety and electronics, as well as high penetration of luxury vehicles.

North America remains a mature yet stable market, fueled by technological innovation and early adoption of connected vehicle platforms.

Emerging economies in South America and the Middle East & Africa are also poised to grow, supported by infrastructure development and increasing vehicle ownership.

Automotive Control Panel Market Regional Analysis

- North America is expected to hold a substantial share of the automotive control panel market in 2025, driven by high vehicle production volumes, early adoption of advanced infotainment systems, and consumer demand for premium in-car experiences. The United States leads the region due to its robust automotive manufacturing base and increasing integration of digital touchscreens, rotary switches, and customizable control modules in both passenger and commercial vehicles. OEMs in the U.S. are also prioritizing the development of smart HMI (human-machine interface) systems, enhancing driver safety and convenience.

- Europe remains a key market for automotive control panels, supported by the presence of major OEMs in Germany, France, and Italy. Stringent safety regulations, coupled with the push for connected and autonomous vehicles, are driving the adoption of touch-sensitive panels, rotary controllers, and multifunctional displays. Germany dominates the regional market with widespread integration of advanced ECUs (electronic control units) and growing investments in user-centric cockpit design. Rising demand for electric vehicles (EVs) is also fueling the need for EV-specific control modules.

- Asia-Pacific is projected to register the highest CAGR during the forecast period (2025–2032), led by rapid industrialization, growing automotive production, and increasing consumer preference for technologically enhanced vehicles. China, Japan, and India are the key contributors to regional growth.

China leads in both production and consumption of automotive control panels, driven by the expansion of the EV sector and increasing adoption of digital dashboards and touchscreens.

Japan maintains a strong presence with advanced vehicle electronics, integrating push-button systems and intuitive interfaces in compact cars and hybrids.

India is emerging as a growth hub due to its expanding vehicle market and demand for affordable, tech-enabled features in mid-range passenger cars.

- Middle East and Africa (MEA) region shows moderate growth, supported by rising vehicle assembly operations and increasing adoption of luxury vehicles in countries like UAE and Saudi Arabia. Growing focus on automotive digitalization and aftermarket customization is leading to the increased installation of upgraded control panels, especially in premium vehicle segments.

- South America, led by Brazil and Argentina, is witnessing gradual growth in the automotive control panel market. Improvements in vehicle production capabilities and rising consumer interest in infotainment and safety features are driving demand for manual and touch-based control systems. OEMs are focusing on cost-effective yet advanced panel designs to cater to local market preferences.

United States

The U.S. automotive control panel market is driven by high consumer demand for technologically advanced vehicles and luxury interiors. Automakers are integrating digital touchscreens, haptic controls, and customizable ambient lighting systems into dashboards. The strong presence of Tier 1 suppliers and early adoption of connected car technologies are fueling innovation. Increased production of electric vehicles (EVs) further accelerates the need for EV-specific control interfaces and digital clusters.

Germany

Germany leads the European control panel market, fueled by premium automotive brands like BMW, Audi, and Mercedes-Benz. These OEMs are at the forefront of developing cutting-edge, integrated control panels with voice, touch, and gesture recognition capabilities. The country’s focus on vehicle electrification and user-centric cockpit design is driving the use of advanced electronic control units (ECUs), capacitive touchscreens, and multifunctional rotary switches.

China

China is a major growth driver, supported by the world’s largest automotive production base and rapid EV adoption. Domestic OEMs are aggressively pushing for cost-effective yet feature-rich control panels, integrating AI assistants, large central displays, and touch-sensitive buttons. Government mandates on vehicle connectivity and digital cockpit advancements are spurring investment in smart control panel ecosystems and local supplier innovation.

Japan

Japan’s automotive control panel market is marked by precision engineering and a strong focus on user safety and ergonomics. OEMs like Toyota and Honda emphasize seamless integration of tactile buttons and touchscreen displays with advanced infotainment and navigation systems. Japan is also a key innovator in compact control systems for hybrid and EV interiors, often integrating environmental controls, drive modes, and driver-assist features into centralized panels.

India

India is an emerging market with significant growth potential, driven by the rise in mid-range passenger car production and consumer demand for semi-digital interfaces. OEMs are increasingly adopting touchscreen infotainment systems, physical control knobs, and digital instrument clusters to balance affordability with modern features. Government initiatives like “Make in India” are encouraging local manufacturing of electronic control units and display panels.

South Korea

현대차와 기아차 등 주요 자동차 제조사의 본거지인 한국은 사용자 경험에 중점을 둔 디지털 및 터치 기반 자동차 제어 패널을 개발하고 있습니다. 커넥티드카와 전기차의 높은 보급률은 음성 제어 시스템, AI 기반 어시스턴트, 듀얼 스크린 인터페이스의 혁신을 주도하고 있습니다. 스마트폰 생태계와의 통합 또한 한국 자동차 인테리어의 핵심 트렌드입니다.

브라질

브라질의 자동차 제어판 시장은 소형차와 상용차에 디지털 디스플레이와 수동 스위치 인터페이스 도입이 증가하면서 점차 발전하고 있습니다. OEM과 현지 조립업체들은 기술에 정통한 소비자를 유치하기 위해 필수적인 연결성과 인포테인먼트 기능을 통합하는 동시에 비용 효율적인 제조 솔루션에 집중하고 있습니다.

글로벌 자동차 제어판 시장 점유율

글로벌 자동차 제어판 시장의 경쟁 구도는 기술 혁신, 전략적 협력, 그리고 광범위한 OEM 파트너십을 통해 상당한 시장 점유율을 확보하는 선도적인 제조업체들에 의해 형성됩니다. Continental AG, Bosch, LG Display, Denso Corporation, Panasonic Automotive Systems, Valeo와 같은 주요 기업들은 포괄적인 제품 포트폴리오, 첨단 제어판 기술, 그리고 글로벌 생산 거점을 바탕으로 시장을 장악하고 있습니다.

이러한 시장 선도 기업들은 AI 기반 인터페이스, 플렉시블 OLED 디스플레이, 촉각 피드백 시스템, 모듈형 설계 아키텍처 등 최첨단 기술의 통합을 통해 운전자 경험, 안전성, 차량 연결성을 강화하는 데 주력하고 있습니다. 기존 수동 스위치부터 최첨단 터치스크린 및 음성 인식 제어판에 이르기까지 맞춤형 솔루션을 제공하는 이러한 역량은 승용차 및 상용차 부문에서 자사의 입지를 더욱 강화합니다.

또한, 신흥 기업과 지역 제조업체들은 전기차 전용 제어판, 애프터마켓 업그레이드, 전자 제어 장치(ECU) 및 컨트롤 노브와 같은 특수 부품과 같은 틈새 시장에 집중하며 주목을 받고 있습니다. 스마트 커넥티드카 및 전기차 도입에 대한 수요 증가는 혁신을 추진하고 새로운 시장 기회를 포착하기 위한 R&D 및 생산 역량 투자를 가속화하고 있습니다.

경쟁 구도는 전략적 인수합병, 기술 라이선스 계약, 그리고 제품 역량 강화 및 지역 확장을 위한 합작 투자로 특징지어집니다. 기업들은 자동차 디지털 생태계와의 원활한 통합을 최우선으로 생각하며, 이를 통해 무선 업데이트, 실시간 진단, 그리고 향상된 인간-기계 인터페이스(HMI) 경험을 구현하고 있습니다. 이러한 요소들은 빠르게 진화하는 시장에서 민첩성과 확장성을 유지하는 데 필수적입니다.

- Continental AG(독일)

- 로버트 보쉬 GmbH(독일)

- 덴소 주식회사(일본)

- 현대모비스(주)(한국)

- 포레시아 SE(프랑스)

- Magneti Marelli SpA(이탈리아)

- Preh GmbH(독일)

- Valeo SA(프랑스)

- 델파이 테크놀로지스(영국)

- 칼소닉 칸세이 주식회사(일본)

- 파나소닉 오토모티브 시스템즈 주식회사(일본)

- 비스테온 코퍼레이션(미국)

글로벌 자동차 제어판 시장의 최신 동향

- 2025년 4월: Continental AG는 적응형 터치스크린과 음성 명령 통합 기능을 갖춘 차세대 AI 지원 자동차 제어판을 공개하여 운전자 안전과 차량 내 경험을 향상시켰습니다.

- 2025년 3월: 보쉬는 수동 및 푸시 버튼 인터페이스를 모두 지원하는 모듈식 제어판 시스템을 출시하여 승용차와 상용차에 대한 사용자 정의를 더욱 쉽게 만들었습니다 .

- 2025년 2월: LG 디스플레이는 자동차 제어 시스템용 플렉시블 OLED 디스플레이 패널을 출시하여 밝기, 에너지 효율성, 곡면 디자인 호환성이 개선되었습니다.

- 2025년 1월: 덴소 코퍼레이션은 회전식 및 터치스크린 제어 손잡이에 고급 촉각 피드백 기술을 통합하여 촉각 반응을 개선하고 운전자와의 상호 작용을 더욱 안전하게 만들었습니다.

- 2024년 12월: 파나소닉 자동차 시스템은 주요 OEM과 협력하여 무선 소프트웨어 업데이트와 실시간 진단을 가능하게 하는 클라우드 연결 제어판을 구축한다고 발표했습니다.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.