Global Compostable Packaging Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

55.53 Billion

USD

89.85 Billion

2024

2032

USD

55.53 Billion

USD

89.85 Billion

2024

2032

| 2025 –2032 | |

| USD 55.53 Billion | |

| USD 89.85 Billion | |

| % | |

|

تجزئة سوق التغليف القابل للتحلل الحيوي العالمي، حسب المنتج (الأكياس، الصواني، الأكواب، الأطباق، الأغشية، الأغطية، المصاصات، أدوات المائدة، الأوعية، الأصداف، الأكياس والأكياس الصغيرة، وغيرها)، المواد (البلاستيك، الورق والكرتون، PBAT، PBS، TPLA وCPLA، الخيزران، السليلوز، ألياف قش القمح، حمض البولي لاكتيك (PLA)، PHA، خلائط النشا، وغيرها)، طبقات التغليف (التغليف الأولي، التغليف الثانوي، والتغليف الثالثي)، قنوات التوزيع (B2B، محلات السوبر ماركت/الهايبر ماركت، المتاجر الكبرى، متاجر التجزئة، المتاجر المتخصصة، التجارة الإلكترونية، وغيرها)، المستخدم النهائي (الأغذية والمشروبات، الطب، السيارات، الأجهزة الكهربائية والإلكترونية، الزراعة، السلع النسيجية، العناية الشخصية والمنزلية، الكيماويات، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق التغليف القابل للتحلل

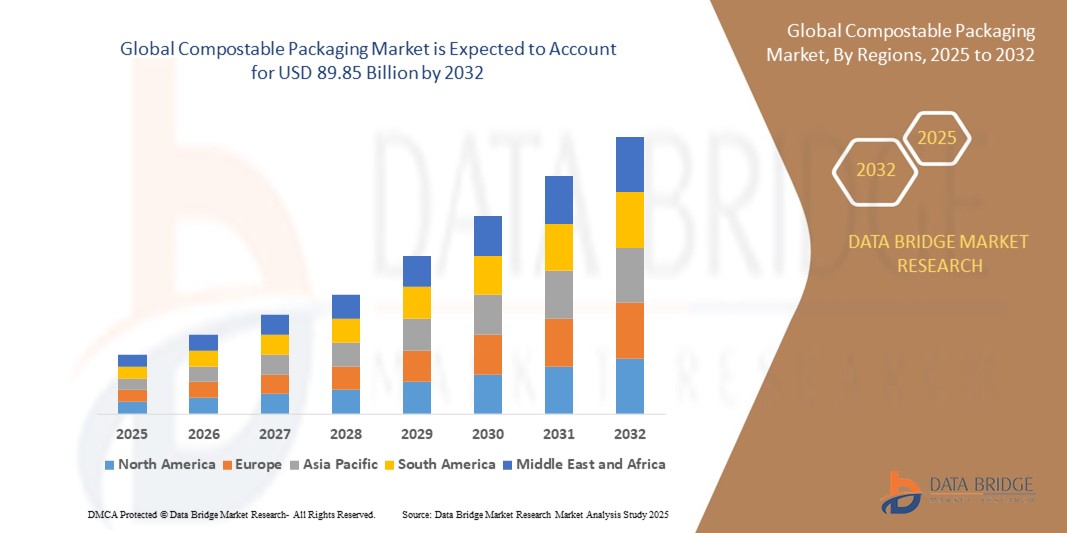

- بلغت قيمة سوق التغليف القابل للتحلل العالمي 55.53 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 89.85 مليار دولار أمريكي بحلول عام 2032

- خلال الفترة المتوقعة من 2025 إلى 2032، من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.20٪، مدفوعًا في المقام الأول بالطلب المتزايد من المستهلكين على حلول التغليف المستدامة والصديقة للبيئة

- يأتي هذا النمو مدفوعًا بالتقدم في تقنيات المواد القابلة للتحلل الحيوي، مثل البوليمرات النباتية والأفلام القابلة للذوبان في الماء

تحليل سوق التغليف القابل للتحلل

- شهد سوق التغليف القابل للتحلل نموًا ملحوظًا، مدفوعًا بتزايد وعي المستهلكين بالاستدامة البيئية وتلوث البلاستيك. وقد أدى الطلب المتزايد على مواد التغليف القابلة للتحلل الحيوي، والنباتية، والقابلة لإعادة التدوير، إلى انتشار استخدام التغليف القابل للتحلل الحيوي في مختلف القطاعات، بما في ذلك الأغذية والمشروبات، والعناية الشخصية، والتجارة الإلكترونية. وتُعزز التطورات في البوليمرات الحيوية، والمواد القابلة للذوبان في الماء، وتقنيات التصنيع المستدامة، إمكانات السوق، مما يضمن التوازن بين المسؤولية البيئية وفعالية المنتج.

- يُغذّي السوق بشكل رئيسي اللوائح الحكومية التي تُقيّد استخدام البلاستيك أحادي الاستخدام، وزيادة الاستثمارات في حلول التغليف الصديقة للبيئة، والتوجه نحو مبادرات الاستدامة المؤسسية. وتعتمد الشركات بشكل متزايد على التغليف القابل للتحلل في قطاعات توصيل الطعام والتجزئة والسلع الاستهلاكية سريعة التداول لتلبية توقعات المستهلكين والحد من الأثر البيئي. كما أن التطورات التكنولوجية في متانة التغليف، وإطالة مدة الصلاحية، وكفاءة التسميد تُحفّز على زيادة الاعتماد عليه.

- على سبيل المثال، في أوروبا، تقوم سلاسل المتاجر الكبرى والعلامات التجارية الغذائية باستبدال العبوات البلاستيكية التقليدية ببدائل قابلة للتحلل معتمدة، مما يضمن الامتثال للتفويضات التنظيمية مع تلبية احتياجات المستهلكين المهتمين بالبيئة.

- يشهد سوق التغليف القابل للتحلل الحيوي عالميًا ابتكارًا وتوسعًا سريعين، مع تطورات في الأغشية المصنوعة من الأعشاب البحرية، والتغليف المصنوع من الفطر، والأكياس المرنة القابلة للتحلل الحيوي منزليًا، مما يُحدث ثورة في هذه الصناعة. ومع استمرار العلامات التجارية والمُصنّعين في تبني حلول مستدامة، من المتوقع أن يشهد السوق نموًا ملحوظًا، مما يُعزز الاقتصاد الدائري ومبادرات الحد من النفايات عالميًا.

نطاق التقرير وتجزئة سوق التغليف القابل للتحلل

|

صفات |

رؤى رئيسية حول سوق التغليف القابل للتحلل |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي |

اتجاهات سوق التغليف القابل للتحلل

"التطورات في مواد التعبئة والتغليف القابلة للتحلل الحيوي والمواد القائمة على المواد الحيوية"

- يتزايد الطلب على مواد التغليف القابلة للتحلل الحيوي والمواد العضوية، حيث تسعى الشركات إلى إيجاد بدائل صديقة للبيئة للتغليف البلاستيكي التقليدي، مع الحفاظ على المتانة وحماية المنتج. تُحدث الابتكارات في البوليمرات النباتية، وتغليف الفطريات الفطرية، والأغشية القائمة على الطحالب ثورةً في هذه الصناعة، من خلال توفير حلول قابلة للتحلل بالكامل، وغير سامة، ومستدامة.

- يستثمر المصنعون الرائدون في البحث والتطوير للبلاستيك الحيوي، مع التركيز على المواد الخام المتجددة مثل نشا الذرة وقصب السكر والسليلوز لإنشاء مواد تغليف تتحلل بشكل طبيعي دون الإضرار بالبيئة

- تطبق الحكومات والهيئات التنظيمية في جميع أنحاء العالم لوائح أكثر صرامة على المواد البلاستيكية التي تستخدم لمرة واحدة، مما يشجع الشركات على التحول نحو المواد القابلة للتحلل والتي تتوافق مع أهداف الاقتصاد الدائري

على سبيل المثال،

- في يناير 2024، قدمت شركة BASF خطًا جديدًا من البلاستيك الحيوي القابل للتحلل المصمم لتطبيقات تغليف المواد الغذائية، مما يوفر مرونة وقوة معززة مع الحفاظ على قابلية التحلل البيولوجي الكاملة

- في أكتوبر 2023، أطلقت شركة Notpla، وهي شركة ناشئة في مجال التغليف المستدام ومقرها المملكة المتحدة، حلول تغليف تعتمد على الطحالب لصناعة خدمات الطعام، لتحل محل الطلاءات البلاستيكية التقليدية في حاويات الوجبات الجاهزة

- في أغسطس 2023، وسعت TIPA نطاقها من العبوات المرنة القابلة للتحلل لتشمل أفلامًا عالية الحاجز مناسبة للمنتجات الطازجة والمخبوزات والأطعمة الجافة

- مع استمرار الابتكار في مجال التغليف القابل للتحلل الحيوي والمواد البيولوجية، من المتوقع أن تتبنى العلامات التجارية في مختلف الصناعات حلولاً قابلة للتحلل، مما يؤدي إلى نمو طويل الأجل وفوائد بيئية في سوق التغليف القابل للتحلل الحيوي.

ديناميكيات سوق التغليف القابل للتحلل

سائق

"لوائح حكومية صارمة وحظر على المواد البلاستيكية أحادية الاستخدام"

- تطبق الحكومات في جميع أنحاء العالم لوائح صارمة وتحظر استخدام البلاستيك مرة واحدة، مما يدفع الشركات إلى تبني حلول تغليف قابلة للتحلل الحيوي والتحلل البيولوجي تتوافق مع أهداف الاستدامة ومبادئ الاقتصاد الدائري.

- تقوم الهيئات التنظيمية بتقديم برامج مسؤولية المنتج الموسعة (EPR)، والتي تلزم الشركات المصنعة بتقليل النفايات البلاستيكية، والاستثمار في المواد الصديقة للبيئة، وتحسين البنية التحتية لإدارة النفايات لتعزيز اعتماد التعبئة والتغليف القابلة للتحلل.

- إن التنفيذ المتزايد للضرائب على البلاستيك ومتطلبات وضع العلامات البيئية وشهادات الاستدامة يجبر الشركات على التحول نحو خيارات التغليف القابلة للتحلل الحيوي والقابلة للتحويل إلى سماد لتظل متوافقة وتجذب المستهلكين المهتمين بالبيئة.

على سبيل المثال،

- في يناير 2024، قدم الاتحاد الأوروبي لوائح أكثر صرامة بشأن نفايات التغليف البلاستيكية، مما يتطلب من الشركات استخدام نسبة دنيا من المواد القابلة للتحلل في منتجاتها

- في يوليو 2023، طبقت كاليفورنيا قانون منع التلوث البلاستيكي، والذي فرض تخفيضًا تدريجيًا في استخدام العبوات البلاستيكية أحادية الاستخدام وشجع الشركات على استخدام البدائل القابلة للتحلل

- في مارس 2023، وسعت الهند حظرها على المواد البلاستيكية التي تستخدم لمرة واحدة، مما أدى إلى زيادة الطلب على عبوات الأغذية القابلة للتحلل والأكياس القابلة للتحلل الحيوي

- مع استمرار الحكومات في تشديد القيود على النفايات البلاستيكية، سيشهد سوق التغليف القابل للتحلل نموًا كبيرًا، مما يدفع الابتكار والاستثمار وتبني البدائل المستدامة عبر مختلف الصناعات.

فرصة

" توسيع نطاق التغليف القابل للتحلل في قطاع خدمات الطعام والوجبات الجاهزة "

- يخلق الطلب المتزايد على التغليف المستدام للأغذية في المطاعم والمقاهي وخدمات الوجبات الجاهزة فرصًا جديدة لحلول التغليف القابلة للتحلل، حيث تسعى الشركات إلى تقليل النفايات البلاستيكية وتلبية توقعات المستهلكين لتجارب تناول الطعام الصديقة للبيئة.

- تستثمر سلاسل مطاعم الوجبات السريعة وخدمات توصيل الوجبات وشركات تقديم الطعام بشكل متزايد في الحاويات القابلة للتحلل وأدوات المائدة واللفائف لتعزيز جهود الاستدامة والامتثال للوائح وجذب العملاء المهتمين بالبيئة.

- لقد أدى ارتفاع معدلات التحضر وأنماط الحياة المزدحمة ومنصات توصيل الطعام عبر الإنترنت إلى زيادة الطلب على مواد التغليف الغذائية القابلة للتحلل الحيوي والتحويل إلى سماد، مما أدى إلى زيادة اعتماد المواد النباتية والبدائل القابلة للذوبان في الماء في صناعة خدمات الطعام.

على سبيل المثال،

- في أكتوبر 2024، وسعت ماكدونالدز مبادرة التغليف القابلة للتحلل عن طريق استبدال أدوات المائدة والقش البلاستيكية ببدائل تعتمد على الألياف القابلة للتحلل الحيوي في أسواق متعددة

- في يوليو 2023، قدمت Just Salad خط تعبئة وتغليف للوجبات الجاهزة قابل للتحلل بنسبة 100% ، مما قلل من اعتمادها على البلاستيك أحادي الاستخدام وعزز التزامها بالاستدامة

- في مايو 2023، دخلت Deliveroo في شراكة مع شركات التعبئة والتغليف المستدامة لتزويد المطاعم بحاويات وأواني قابلة للتحلل بأسعار معقولة، مما يعزز حلول الوجبات الجاهزة الصديقة للبيئة

- مع تحول الاستدامة إلى عامل تمييز رئيسي في صناعة خدمات الأغذية، سيستمر اعتماد التغليف القابل للتحلل في النمو، مما يؤدي إلى توسيع السوق والامتثال التنظيمي والابتكار في حلول تغليف الأغذية القابلة للتحلل الحيوي.

ضبط النفس/التحدي

" تكاليف الإنتاج المرتفعة تحد من التبني الشامل للتغليف القابل للتحلل "

- تشكل التكلفة المرتفعة لمواد التعبئة والتغليف القابلة للتحلل مقارنة بالبلاستيك التقليدي والبدائل الاصطناعية تحديًا كبيرًا للتبني على نطاق واسع، وخاصة بين الشركات الصغيرة والمتوسطة الحجم

- يساهم الحصول على المواد الخام وعمليات التصنيع المتخصصة والامتثال لمعايير التحلل في ارتفاع تكاليف الإنتاج، مما يجعل من الصعب على الشركات تقديم حلول تغليف تحلل قابلة للتنافس من حيث التكلفة

- إن محدودية اقتصاديات الحجم، واستثمارات البحث والتطوير المرتفعة، والحاجة إلى تحسين المتانة واستقرار العمر الافتراضي، تزيد من العبء المالي على الشركات المصنعة، مما يحد من التبني الجماعي للبدائل القابلة للتحلل في أسواق التعبئة والتغليف السائدة.

على سبيل المثال،

- في يونيو 2023، أكدت دراسة أجرتها مؤسسة إلين ماك آرثر على الحاجة إلى إعانات وحوافز حكومية لجعل المواد القابلة للتحلل أكثر بأسعار معقولة وقابلة للتطوير لصناعة التعبئة والتغليف.

- لتعزيز التبني الشامل والقدرة التنافسية من حيث التكلفة، يجب على الشركات في سوق التغليف القابل للتحلل الاستثمار في ابتكارات المواد وتوسيع نطاق قدرات الإنتاج والسعي للحصول على الدعم التنظيمي لتقليل التكاليف وتعزيز القدرة على تحمل التكاليف عبر مختلف الصناعات.

نطاق سوق التغليف القابل للتحلل

يتم تقسيم السوق على أساس المنتج والمادة وطبقة التغليف وقناة التوزيع والمستخدم النهائي.

|

التجزئة |

التجزئة الفرعية |

|

حسب المنتج |

|

|

حسب المادة |

|

|

حسب طبقة التغليف |

|

|

حسب قناة التوزيع |

|

|

حسب المستخدم النهائي |

|

تحليل إقليمي لسوق التغليف القابل للتحلل

"أمريكا الشمالية هي المنطقة المهيمنة في سوق التغليف القابل للتحلل"

- تتصدر أمريكا الشمالية سوق التغليف القابل للتحلل من حيث الإيرادات وحصة السوق، مدفوعة بالطلب القوي على حلول التغليف المستدامة

- إن الوعي البيئي المتزايد والتفضيل للبدائل الصديقة للبيئة من العوامل الرئيسية التي تدفع هيمنة المنطقة على هذا القطاع

- إن مبادرات الاستدامة للشركات وتحول تفضيلات المستهلكين نحو الخيارات الواعية بيئيًا تدعم نمو السوق بشكل أكبر

- مع استمرار اكتساب الاستدامة للزخم، من المتوقع أن تحافظ أمريكا الشمالية على ريادتها في سوق التعبئة والتغليف القابلة للتحلل

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ نموًا سريعًا في سوق التعبئة والتغليف القابلة للتحلل، مدفوعة بالطلب القوي من مختلف الصناعات

- تساهم المبادرات الحكومية الداعمة لإدارة التغليف المستدام في تسريع توسع السوق في المنطقة

- إن الحاجة المتزايدة إلى حلول تغليف فعالة وصديقة للبيئة تضع منطقة آسيا والمحيط الهادئ كلاعب رئيسي في السوق العالمية

- مع التقدم المستمر ودعم السياسات، من المتوقع أن تظل منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في قطاع التعبئة والتغليف القابلة للتحلل

حصة سوق التغليف القابل للتحلل

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- شركة تيبا المحدودة (إسرائيل)

- SmartSolve - مواد قابلة للذوبان في الماء (الولايات المتحدة)

- Özsoy Plastik (Turkey)

- ألتراجرين (الولايات المتحدة)

- Hosgör Plastik (Turkey)

- يوروسيل بي إل سي (المملكة المتحدة)

- تتراباك إنترناشيونال إس إيه (سويسرا)

- شركة كروجر (كندا)

- شركة أمكور بي إل سي (سويسرا)

- موندي (المملكة المتحدة)

- ورقة دولية (الولايات المتحدة)

- سمورفيت كابا (أيرلندا)

- دي إس سميث (المملكة المتحدة)

- شركة كلابين (البرازيل)

- شركة رينجو المحدودة (اليابان)

- شركة ويست روك (الولايات المتحدة)

- ستورا إنسو (السويد)

- شركة بيميس للتصنيع (الولايات المتحدة)

- باسف (ألمانيا)

- شركة كليرووتر للورق (الولايات المتحدة)

أحدث التطورات في سوق التغليف القابل للتحلل العالمي

- في يناير 2024، أطلقت شركة Sealed Air صواني التغليف القابلة للتحلل الحيوي CRYOVAC الجديدة في المعرض الدولي للمنتجات والمعالجة (IPPE) 2024، مما يمثل خطوةً هامةً نحو التغليف المستدام لمنتجات البروتين. يتماشى هذا البديل الحيوي لصواني البوليسترين الموسع (EPS) مع توجه الصناعة نحو حلول التغليف الصديقة للبيئة.

- في سبتمبر 2023، أطلقت شركة باكا المحدودة مجموعة جديدة من حلول التغليف المرنة القابلة للتحلل الحيوي، تستهدف قطاع السلع الاستهلاكية سريعة التداول. ويؤكد هذا الإطلاق التزام الشركة بتقليل نفايات التغليف، لا سيما في الهند، وتعزيز الاستدامة في هذه الصناعة.

- في أغسطس 2022، كشفت TIPA عن حل جديد للتغليف قابل للتحلل الحيوي، طُوّر باستخدام مزيج فريد من البوليمرات. صُمّم هذا الابتكار لتطبيقات مثل الأغشية والصفائح القابلة للتحلل الحيوي، وهو يُلبّي احتياجات أسواق تشمل الأزياء، والمنتجات الطازجة، وتغليف الأطعمة الجافة، مما يُعزّز الطلب على البدائل القابلة للتحلل الحيوي.

- في يونيو 2022، وسّعت شركة Green Dot Bioplastics خط إنتاج Terratek BD الخاص بها بإضافة تسعة أنواع جديدة قابلة للتحلل الحيوي، مُصمّمة خصيصًا لتطبيقات التغليف ذات الاستخدام الواحد. يُعزّز هذا التطور جهود الشركة في تحسين معدلات التحلل البيولوجي في عمليات بثق الأغشية، والتشكيل الحراري، وقولبة الحقن.

- في أغسطس 2021، أطلقت شركة كروفورد للتغليف غلافًا بريديًا صديقًا للبيئة مصنوعًا من مواد مُعاد تدويرها بنسبة 100%. ورغم تركيبته المستدامة، يحافظ غلاف البولي على نفس الجودة العالية للإصدارات التقليدية، مما يوفر بديلاً اقتصاديًا وخفيف الوزن للشركات المهتمة بالبيئة.

- في يناير 2021، استحوذت نوفامونت على مجموعة بيوباغ لتعزيز الابتكار في أنظمة جمع النفايات العضوية والتسميد. لم يُعزز هذا الاستحواذ الاستراتيجي حضور نوفامونت في قطاع التغليف القابل للتسميد فحسب، بل خلق أيضًا فرص نمو جديدة لحلول التغليف المستدامة.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

목차

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق التغليف القابل للتحلل العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق التغليف القابل للتحلل العالمي

2.3 شبكة تحديد مواقع البائعين

2.4 الأسواق المغطاة

2.5 النطاق الجغرافي

2.6 سنة تم أخذها في الاعتبار للدراسة

2.7 منهجية البحث

2.8 منحنى خط حياة التكنولوجيا

2.9 النمذجة متعددة المتغيرات

2.1 المقابلات الأولية مع قادة الرأي الرئيسيين

2.11 شبكة موقف السوق DBMR

2.12 شبكة تغطية تطبيقات السوق

2.13 مصفوفة تحديات سوق DBMR

2.14 استيراد/تصدير البيانات

2.15 المصادر الثانوية

2.16 السوق العالمية للتغليف القابل للتحلل: لمحة بحثية

2.17 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 القوى الخمس لبورتر

5.2 معايير اختيار البائعين

5.3 تحليل بيستل

5.4 العوامل المؤثرة على قرار الشراء

5.5 تحليل حصة العلامة التجارية

5.6 تغطية التنظيم

6 تحليل سلسلة التوريد

6.1 نظرة عامة

6.2 سيناريو التكلفة اللوجستية

6.3 أهمية مقدمي الخدمات اللوجستية

7 سوق التغليف القابل للتحلل العالمي، حسب المادة، 2022-2031، (مليون دولار أمريكي)

7.1 نظرة عامة

7.2 البلاستيك

7.2.1 البلاستيك ذو المصدر الحيوي

7.2.1.1. حمض البولي لاكتيك

7.2.1.2. PHA

7.2.1.3. قائم على النشا

7.2.1.4. بيو-بي بي إس

7.2.2 مصادر غير حيوية البلاستيك

7.2.2.1. PBAT

7.2.2.2. بوليسترات PBS

7.2.2.3. التعلم القائم على المشروعات

7.2.2.4. آخرون

7.3 الورق والكرتون

7.3.1 مطلي غير مبيض

7.3.2 الألياف المصبوبة

7.3.3 ورق مرن

7.3.4 آخرون

7.4 آخرون

8 سوق التغليف القابل للتحلل العالمي، حسب المنتج، 2022-2031، (مليون دولار أمريكي)

8.1 نظرة عامة

8.2 أكياس

8.2.1 الأكياس، حسب النوع

8.2.1.1. افتح الحقيبة

8.2.1.2. كيس ختم كواترو

8.2.1.3. غلاف القضبان

8.2.1.4. كيس قائم

8.2.1.5. حقيبة قابلة للطي

8.2.1.6. حقيبة الضيوف

8.2.1.7. حقيبة الوسادة

8.2.1.8. حقيبة بسحاب

8.2.1.9. آخرون

8.3 كوب

8.4 الأكياس والأكياس الصغيرة

8.5 وعاء

8.6 صواني

8.6.1 الصواني، حسب النوع

8.6.1.1. صواني الطعام

8.6.1.2. صواني الخدمات

8.6.1.3. آخرون

8.7 لوحات

8.8 صدفات

8.9 أدوات المائدة

8.1 القش

أغطية 8.11

8.12 أفلام

8.13 آخرون

9 سوق التغليف القابل للتحلل العالمي، حسب طبقة التغليف، 2022-2031، (مليون دولار أمريكي)

9.1 نظرة عامة

9.2 التغليف الأساسي

9.3 التغليف الثانوي

9.4 التغليف الثانوي

10 سوق التعبئة والتغليف القابلة للتحلل العالمي، حسب قنوات التوزيع، 2022-2031، (مليون دولار أمريكي)

10.1 نظرة عامة

10.2 B2B

10.3 B2C

10.3.1 عبر الإنترنت

10.3.1.1. موقع التجارة الإلكترونية

10.3.1.2. موقع إلكتروني مملوك للشركة

10.3.2 غير متصل بالإنترنت

10.3.2.1. سوبر ماركت/هايبر ماركت

10.3.2.2. المتاجر المتخصصة

10.3.2.3. آخرون

11 سوق التغليف القابل للتحلل العالمي، حسب الاستخدام النهائي، 2022-2031، (مليون دولار أمريكي)

11.1 نظرة عامة

11.2 الأطعمة والمشروبات

11.2.1 الغذاء، حسب الاستخدام النهائي

11.2.1.1. الفواكه والخضروات

11.2.1.2. منتجات الألبان

11.2.1.3. المخابز والحلويات

11.2.1.4. اللحوم والأسماك والدواجن

11.2.1.5. أطعمة جاهزة

11.2.1.6. الصلصات والتوابل والمُزيّنات

11.2.1.7. آخرون

11.2.2 المشروبات حسب الاستخدام النهائي

11.2.2.1. غير كحولي

11.2.2.2. كحولي

11.2.3 الأغذية والمشروبات، حسب المادة

11.2.3.1. البلاستيك

11.2.3.2. الورق والكرتون

11.2.3.3. آخرون

11.3 الزراعة

11.3.1 الزراعة حسب المواد

11.3.1.1. البلاستيك

11.3.1.2. الورق والكرتون

11.3.1.3. آخرون

11.4 الكهرباء والإلكترونيات

11.4.1 الأجهزة الكهربائية والإلكترونية، حسب المستخدم النهائي

11.4.1.1. أقراص مضغوطة/أقراص DVD

11.4.1.2. الأجهزة المنزلية

11.4.1.3. الهواتف المحمولة

11.4.1.4. الإلكترونيات

11.4.1.5. آخرون

11.4.2 الكهرباء والإلكترونيات، حسب المادة

11.4.2.1. البلاستيك

11.4.2.2. الورق والكرتون

11.4.2.3. آخرون

11.5 الرعاية الشخصية والمنزلية

11.5.1 العناية الشخصية والمنزلية، حسب المواد

11.5.1.1. البلاستيك

11.5.1.2. الورق والكرتون

11.5.1.3. آخرون

11.6 السلع النسيجية

11.6.1 السلع النسيجية، حسب المادة

11.6.1.1. البلاستيك

11.6.1.2. الورق والكرتون

11.6.1.3. آخرون

11.7 السيارات

11.7.1 السيارات، حسب المادة

11.7.2 البلاستيك

11.7.3 الورق والكرتون

11.7.4 آخرون

11.8 طبي

11.8.1 طبيًا، حسب الاستخدام النهائي

11.8.1.1. الأدوية

11.8.1.2. المسحات

11.8.1.3. الزجاجات

11.8.1.4. آخرون

11.8.2 طبيًا، حسب المادة

11.8.2.1. البلاستيك

11.8.2.2. الورق والكرتون

11.8.2.3. آخرون

11.9 المواد الكيميائية

11.9.1 المواد الكيميائية، حسب المادة

11.9.1.1. البلاستيك

11.9.1.2. الورق والكرتون

11.9.1.3. آخرون

11.1 آخرون

11.10.1 آخرون، حسب المادة

11.10.1.1. البلاستيك

11.10.1.2. الورق والكرتون

11.10.1.3. آخرون

١٢ سوق التغليف القابل للتحلل العالمي، حسب المنطقة الجغرافية، ٢٠٢٢-٢٠٣١، (مليون دولار أمريكي)

السوق العالمية للتغليف القابل للتحلل (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

12.1 أمريكا الشمالية

12.1.1 الولايات المتحدة

12.1.2 كندا

12.1.3 المكسيك

12.2 أوروبا

12.2.1 ألمانيا

12.2.2 المملكة المتحدة

12.2.3 إيطاليا

12.2.4 فرنسا

12.2.5 إسبانيا

12.2.6 روسيا

12.2.7 سويسرا

12.2.8 تركيا

12.2.9 بلجيكا

12.2.10 هولندا

12.2.11 بقية أوروبا

12.3 منطقة آسيا والمحيط الهادئ

12.3.1 اليابان

12.3.2 الصين

12.3.3 كوريا الجنوبية

12.3.4 الهند

12.3.5 سنغافورة

12.3.6 تايلاند

12.3.7 إندونيسيا

12.3.8 ماليزيا

12.3.9 الفلبين

12.3.10 أستراليا ونيوزيلندا

12.3.11 بقية منطقة آسيا والمحيط الهادئ

12.4 أمريكا الجنوبية

12.4.1 البرازيل

12.4.2 الأرجنتين

12.4.3 بقية أمريكا الجنوبية

12.5 الشرق الأوسط وأفريقيا

12.5.1 جنوب أفريقيا

12.5.2 مصر

12.5.3 المملكة العربية السعودية

12.5.4 الإمارات العربية المتحدة

12.5.5 إسرائيل

12.5.6 بقية دول الشرق الأوسط وأمريكا

13 سوق التغليف القابل للتحلل العالمي، مشهد الشركة

13.1 تحليل أسهم الشركة: عالميًا

13.2 تحليل أسهم الشركة: أمريكا الشمالية

13.3 تحليل أسهم الشركة: أوروبا

13.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

13.5 عمليات الدمج والاستحواذ

13.6 تطوير المنتجات الجديدة والموافقات عليها

13.7 التوسعات

13.8 الشراكة والتطورات الاستراتيجية الأخرى

14 تحليل SWOT وجسر البيانات لأبحاث السوق

15 سوق التغليف القابل للتحلل العالمي - نبذة عن الشركة

15.1 موندي

15.1.1 لمحة عامة عن الشركة

15.1.2 تحليل الإيرادات

15.1.3 محفظة المنتجات

15.1.4 التحديثات الأخيرة

15.2 شركة أمكور بي إل سي

15.2.1 لمحة عامة عن الشركة

15.2.2 تحليل الإيرادات

15.2.3 محفظة المنتجات

15.2.4 التحديثات الأخيرة

15.3 ورقة دولية

15.3.1 لمحة عامة عن الشركة

15.3.2 تحليل الإيرادات

15.3.3 محفظة المنتجات

15.3.4 التحديثات الأخيرة

15.4 شركة ويستروك.

15.4.1 لمحة عامة عن الشركة

15.4.2 تحليل الإيرادات

15.4.3 محفظة المنتجات

15.4.4 التحديثات الأخيرة

15.5 تيبا المحدودة

15.5.1 لمحة عامة عن الشركة

15.5.2 تحليل الإيرادات

15.5.3 محفظة المنتجات

15.5.4 التحديثات الأخيرة

15.6 البلاستيك الحيوي الحيوي + فوتامورا

15.6.1 لمحة عامة عن الشركة

15.6.2 تحليل الإيرادات

15.6.3 محفظة المنتجات

15.6.4 التحديثات الأخيرة

15.7 شركة ناتشر ووركس ذ.م.م + مجموعة فلو

15.7.1 لمحة عامة عن الشركة

15.7.2 تحليل الإيرادات

15.7.3 محفظة المنتجات

15.7.4 التحديثات الأخيرة

15.8 بيوباك

15.8.1 لمحة عامة عن الشركة

15.8.2 تحليل الإيرادات

15.8.3 محفظة المنتجات

15.8.4 التحديثات الأخيرة

15.9 AMS COMPOSTABLE (مجموعة موردي AMS العالمية)

15.9.1 لمحة عامة عن الشركة

15.9.2 تحليل الإيرادات

15.9.3 محفظة المنتجات

15.9.4 التحديثات الأخيرة

15.1 شركة بيوتيك الخاصة المحدودة

15.10.1 لمحة عن الشركة

15.10.2 تحليل الإيرادات

15.10.3 محفظة المنتجات

15.10.4 التحديثات الأخيرة

15.11 تدفق سهل

15.11.1 لمحة عامة عن الشركة

15.11.2 تحليل الإيرادات

15.11.3 محفظة المنتجات

15.11.4 التحديثات الأخيرة

15.12 جورجيا والمحيط الهادئ

15.12.1 لمحة عامة عن الشركة

15.12.2 تحليل الإيرادات

15.12.3 محفظة المنتجات

15.12.4 التحديثات الأخيرة

15.13 NTIC (شركة التقنيات الشمالية الدولية)

15.13.1 لمحة عامة عن الشركة

15.13.2 تحليل الإيرادات

15.13.3 محفظة المنتجات

15.13.4 التحديثات الأخيرة

15.14 زجاجة ماء ورقية

15.14.1 لمحة عامة عن الشركة

15.14.2 تحليل الإيرادات

15.14.3 محفظة المنتجات

15.14.4 التحديثات الأخيرة

15.15 ULTRAGREEN (تغليف مستدام أخضر للغاية)

15.15.1 لمحة عامة عن الشركة

15.15.2 تحليل الإيرادات

15.15.3 محفظة المنتجات

15.15.4 التحديثات الأخيرة

15.16 شركة ووشي توب تيم المحدودة

15.16.1 لمحة عن الشركة

15.16.2 تحليل الإيرادات

15.16.3 محفظة المنتجات

15.16.4 التحديثات الأخيرة

15.17 شركة باكتيف إيفرغرين المحدودة

15.17.1 لمحة عامة عن الشركة

15.17.2 تحليل الإيرادات

15.17.3 محفظة المنتجات

15.17.4 التحديثات الأخيرة

15.18 شركة جينباك ذات المسؤولية المحدودة

15.18.1 لمحة عامة عن الشركة

15.18.2 تحليل الإيرادات

15.18.3 محفظة المنتجات

15.18.4 التحديثات الأخيرة

15.19 شركة دارت للحاويات

15.19.1 لمحة عامة عن الشركة

15.19.2 تحليل الإيرادات

15.19.3 محفظة المنتجات

15.19.4 التحديثات الأخيرة

15.2 هوتاماكي

15.20.1 لمحة عامة عن الشركة

15.20.2 تحليل الإيرادات

15.20.3 محفظة المنتجات

15.20.4 التحديثات الأخيرة

16 تقارير ذات صلة

17 استبيان

18 الخاتمة

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.