Global Crispr Lipid Nanoparticle Delivery Therapeutics Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

1.28 Billion

USD

5.76 Billion

2025

2033

USD

1.28 Billion

USD

5.76 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 5.76 Billion | |

| % | |

|

글로벌 CRISPR Lipid 나노 입자 납품 치료 시장 세그먼트, Payload 유형 (mRNA, CRISPR/Cas9 구성 요소, siRNA/saRNA, Plasmid DNA 및 기타), lipid 나노 입자 유형 (Solid Lipid Nanoparticles, Nanostructured Lipid Carriers, Liposomes 및 기타), 응용 프로그램 (Therapeutics, Research), By Therapeutics (Intics, Research), Therapeutics (Intics, Research), 의학 및 신경 질환 (Intics), 의학 및 유전학 및 유전학 연구소 (Intics)

CRISPR Lipid 나노 입자 납품 치료시장 크기

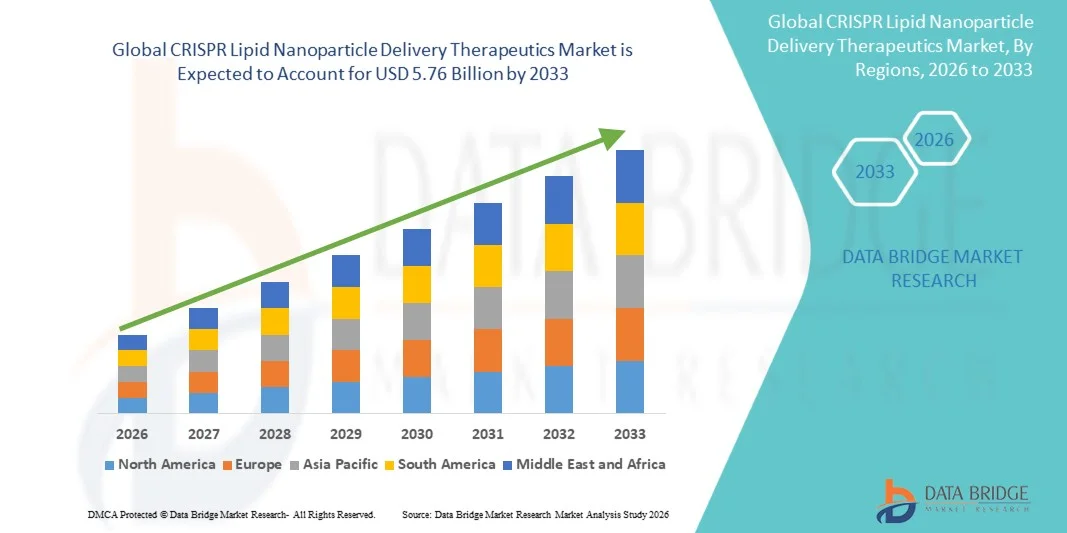

- 글로벌 CRISPR Lipid Nanoparticle Delivery Therapeutics 시장 규모가 평가되었습니다.2025년 USD 1.28억견적 요청2033년 USD 5.76억, 에 의해20.70%의 CAGR예측 기간

- 시장 성장은 LNP 납품 플랫폼을 사용하는 비보 CRISPR 유전자 편집 임상 프로그램의 급속한 발전에 의해 크게 연료를 공급하고, mRNA와 siRNA 치료의 가속 발달은 nanoparticle 캡슐에 넣기, 그리고 핵산 납품을 위한 바이러스성 벡터에 더 확장 가능한 대안으로 LNPs의 인식을 증가시킵니다

- 또한 LNP-CRISPR 기술 플랫폼의 제약 투자로 유전 장애, 종양성 질환, 심혈관 질환을 치료하고 CRISPR 지질 나노 입자 치료제를 차세대 정밀 의학의 코너스톤으로 수립하고 있습니다. 이 융합 요인은 LNP-CRISPR 납품 해결책의 uptake를 가속하고, 기업의 성장을 크게 밀어서

CRISPR Lipid 나노 입자 납품 치료시장 분석

- CRISPR lipid nanoparticle Delivery therapeutics는 CRISPR/Cas9 성분, mRNA, siRNA 및 plasmid DNA의 능률적인 intracellular 납품을 위한 non-viral, biocompatible 플랫폼을 제안하고, 그들의 낮은 immunogenicity, 높은 encapsulation 효율성 및 전통적인 바이러스성 벡터 근거한 납품 체계와 비교된 우량한 확장성 때문에 현대 정밀도 약 조경의 점점 중요한 성분입니다

- CRISPR LNP 치료에 대한 확장 요구 사항은 주로 비보 유전자 편집 프로그램의 확장 임상 파이프라인에 의해 연료, 글로벌 COVID-19 면역 캠페인을 통해 검증 된 LNP-mRNA 백신 플랫폼의 상업적 성공, 및 성장 제약 R & D 투자를 통해 검증 된 CRISPR 전달 대상에 최적화 된 이온 지질 포뮬레이션에 최적화 된

- 북미는 CRISPR 지질 nanoparticle 납품 치료 시장이 2025 년에 41.20 %의 가장 큰 수익 점유율을 차지했으며 Intellia Therapeutics, CRISPR Therapeutics, Verve Therapeutics 및 Alnylam Pharmaceuticals를 포함한 LNP-CRISPR 개발자의 선두 주자 인 LNP-CRISPR 개발자의 존재에 따라 강력한 FDA 규제 경로가 비보 유전자 편집 프로그램에 가속화 된 임상 개발 지원

- 아시아 태평양은 급속하게 생물 기술 생태계를 확장하기 때문에 예측 기간 동안 CRISPR 지질 nanoparticle Delivery therapeutics 시장에서 가장 빠르게 성장하는 지역이 될 것으로 예상되며, 정부는 중국, 일본 및 한국에서 임상 연구 활동을 성장하고 있습니다.

- 연구 부문은 전임 연구, 유전자 기능 분석 및 치료 개발 파이프라인에서 CRISPR-LNP 시스템의 광범위한 글로벌 사용으로 구동되는 57.3%의 가장 큰 시장 수익 점유율을 차지했습니다.

보고서 범위 및CRISPR Lipid 나노 입자 납품 치료 시장 세그먼트

|

관련 기사 |

CRISPR Lipid 나노 입자 납품 치료 열쇠시장 통찰력 |

|

Segments 적용 |

|

|

국가 덮음 |

북아메리카

·

아시아 태평양

중동 및 아프리카

대한민국

|

|

핵심 시장 선수 |

|

|

시장 기회 |

|

|

Value 추가 데이터 Infosets |

시장 가치, 성장률, 세그먼트, 지리적 범위 및 주요 플레이어와 같은 시장 시나리오에 대한 통찰력 외에도 데이터 브리지 시장 연구에 의해 큐레이터 시장 보고서는 심층적 인 전문가 분석, 환자 분석, 파이프라인 분석, 가격 분석 및 규제 프레임 워크를 포함합니다. |

CRISPR Lipid 나노 입자 납품 치료 시장 동향

"AI 최적화된 Ionizable Lipid 정립 Enabling Extrahepatic CRISPR 제품 정보·

- 글로벌 CRISPR 지질 나노 입자 납품 치료 시장에 있는 뜻깊고 가속 추세는 인공 지능 (AI)의 깊은 통합이고 LNP 정립 과학과 기계 학습은, 폐, 근육 및 중앙 신경 체계를 포함하여 조직에 CRISPR 유전자 편집 성분을 전달할 수 있는 귀중한 ionizable ionizable 구성의 급속한 ID를 가능하게 합니다

- 예를 들어, 10 월 2023에서 Mana.bio는 조직 박리 CRISPR 및 RNA 치료 납품에 대한 지질 정립을 최적화하도록 특별히 설계된 AI 전원 LNP 배달 플랫폼을 공개했습니다. 이 플랫폼은 예측적 계산 모델링과 결합 된 높은 처리량 스크리닝을 활용하여 전임성 비중 조직 모델에서 40 ~ 60 %의 편집 효율을 달성 할 수있는 ionizable 지질 후보를 식별합니다.

- AI 구동 LNP 최적화는 입자 크기, 충전 배포 및 캡슐화 효율의 정확한 제어와 같은 기능을 가능하게하며, CRISPR 전달 효율 및 안전성을 높이는 중요한 매개 변수입니다. 또한, PH 과민한 headgroups를 통합하는 ionizable 지질은 직접 Cas9 mRNA 또는 ribonucleoprotein 복합체의 intracellular 방출을 강화하는 endosomal 탈출 최적화를 가능하게 합니다

- 모듈 형 CRISPR 전달 시스템을 갖춘 AI-optimized LNP 플랫폼의 원활한 통합은 단일 플랫폼 아키텍처에서 여러 치료 표시를 통해 중앙화된 정립 개발을 촉진하고 있습니다. 통합 컴퓨팅 및 실험 워크플로우를 통해 개발자는 심혈관, 심혈관, 드물게 질병 표적을 통해 다양한 유전자 편집 페이로드를 제공 할 수 있습니다.

- 이 추세는 더 지능적이고 조직을 추적하고 프로그래밍 가능한 LNP 배달 시스템은 CRISPR 치료 개발의 경쟁력 있는 풍경을 근본적으로 재구성합니다. 특히, ReCode Therapeutics 및 Nutcracker Therapeutics와 같은 회사는 폐, CNS 및 위장 조직에 대한 치명적인 표적을 넘어 CRISPR 배달 가용성을 확장하는 기관 선택 LNP 플랫폼을 개발하고 있습니다

- AI-optimized CRISPR LNP 치료제에 대한 수요가 증가한 extrahepatic 납품 능력은 임상과 연구 조정을 통해 급속하게 성장하고 있으며, 제약 개발자가 점점 확장 가능한 비 바이러스 전달 솔루션은 유전 질병 표시의 넓은 범위에서 한 번 curative 유전자 편집을 가능하게 할 수 있습니다.

CRISPR Lipid 나노 입자 납품 치료 시장 역학

관련 기사

“Vivo LNP-CRISPR 프로그램에서 결정적인 검증”

- LNP 납품을 이용한 비보 CRISPR 프로그램에서 여러 번의 성공적인 발전은, 랜드 마크 임상 결과와 결합하여 인간 환자의 깊은 내구성 유전자 편집을 유도하고, CRISPR 지질 nanoparticle Delivery therapeutics 시장의 상업적 개발을 가속화하기위한 주요 드라이버입니다

- 예를 들어, 11 월 2024에서, Intellia Therapeutics 'NTLA-2001의 새로운 잉글랜드 저널에 발표 된 결과 Phase II 시험은 환자의 질병 관련 TTR 단백질에 있는 대략 90% 감소의 평균을 인간에 있는 LNP를 통해 전달된 CRISPR/Cas9의 단 하나 IV 복용량을 따르는 hereditary transthyretin amyloidosis를 가진 환자에 있는 대략 90% 감소를 확인했습니다, 랜드 마크 임상 이정표를 설치해서 인간에 있는 LNP-CRISPR 납품 접근의 안전 그리고 효능을 검증하는. 주요 기업의 이러한 결과는 CRISPR LNP 치료 산업 성장을 예측할 것으로 예상됩니다.

- 의사와 급여는 점점 LNP-delivered CRISPR 유전자 편집의 잠재력을 인식하여 심각한 유전 질환을 가진 환자를 위한 내구성, 잠재적으로 curative outcomes를 제공하고, 임상 단계 및 상업적으로 승인되는 CRISPR LNP 제품은 분야의 맞은편에 R&D 투자를 증가할 것으로 예상됩니다

- 또한, CRISPR Therapeutics' CTX310 및 CTX320 표적 심혈관 질환 및 Verve Therapeutics' VERVEVE-101을 포함하여 독점적 인 LNP 플랫폼에 의해 전달되는 비보 CRISPR 프로그램에서 성장한 포트폴리오는 familial hypercholesterolemia를 위한 LNP 납품의 다양성을 토론하고, 처음 hepatic 초점 저쪽에 유전적인 표시를 실행합니다

- GMP 급료 ionizable 지질 원료의 증가 가용성은, 지속적인 LNP 배치 생산을 가능하게 하고, LNP 정립 발달을 전문화하는 CDMO 생태계를 성장하는 microfluidic 제조 기술을 전진하고 상업화 장벽을 감소시키고 임상에서 상업적인 제조 단계에 LNP-CRISPR 프로그램의 가늠자 위로 지원

스트레인트/Challenge

"Extrahepatic 납품 제한 및 제조 Complexity·

- 체계적인 LNP 행정은 폐 근육, 뇌 및 LNP biodistribution가 심각하게 더 적은 능률적 인 종양과 같은 조직을 표하는 CRISPR 치료 프로그램을 위한 뜻깊은 도전을 창조하는 간세포에서 전적으로 축적하는 자연적인 경향이 있습니다. 이 생물학적 제한은 현재 LNP-CRISPR 플랫폼의 주소 가능한 질병 공간을 제한하고 적절한 extrahepatic 유전자 편집을 달성하기 위해 실질적인 추가 정립 공학이 필요합니다.

- 예를 들어, NTLA-2001 평가판은 탁월한 치열한 편집 효율을 입증하면서 탁월한 LNP-CRISPR 성능을 발휘하여 탁월한 목표에 대한 비교 가능한 LNP-CRISPR 성능은 완전히 새로운 ionizable 비계, 기관 선택적 연산 조합 및 인트라테칼 및 근육질 관리를 포함한 대체 배송 경로를 모두 실질적으로 개발 복잡성 및 비용 증가

- LNP 기반 CRISPR 치료제의 제조는 고압 균질화, 미생물 혼합 및 정밀 cryopreservation를 포함한 매우 복잡한 프로세스를 포함합니다. 특수 장비 및 엄격한 품질 관리 프로토콜을 필요로하여 입자 크기, polydispersity 지수 및 캡슐화 효율에 배치 할 수 있습니다. 이 매개 변수의 미성년자 편차는 비보 편집 성능과 환자의 안전 프로파일에 크게 영향을 줄 수 있습니다.

- Acuitas Therapeutics 및 Genevant Sciences와 같은 회사는 고급 LNP 제조 플랫폼, 독점 ionizable 지질 라이브러리 및 이러한 도전을 해결하고 차세대 CRISPR LNP 치료제의 확장 가능한 상업적 생산을 지원하기 위해 분석 특성화 능력을 투자하고 있습니다.

- LNP 엔지니어링, 제조 공정 최적화 및 LNP 특성화에 대한 고급 분석 도구의 개발은 CRISPR 지질 나노 입자 배달 치료 시장의 성장 순간을 지속하는 데 도움이 될 것입니다 LNP 특성화에 대한 이러한 도전을 극복

CRISPR Lipid 나노 입자 납품 치료 시장 범위

시장은 payload 유형, 지질 nanoparticle 유형, 신청, 치료 지역 및 최종 사용자의 기초에 구분됩니다.

• Payload 유형에 의하여

페이로드 유형의 기준으로 CRISPR Lipid Nanoparticle Delivery Therapeutics 시장은 mRNA, CRISPR/Cas9 구성 요소, siRNA/saRNA, Plasmid DNA 및 기타로 구분됩니다. CRISPR/Cas9 구성 요소 세그먼트는 2025년에 38.6%의 가장 큰 시장 수익 점유율을 지배하고, genome 편집 연구의 급속한 확장에 의해 몰고 유전 적 장애를 표하는 치료 발달. 이 성분은 그들의 정밀도, 효율성 및 표적 유전자 녹아웃 및 개정을 가능하게 하는 능력 때문에 널리 이용됩니다. CRISPR 기반 치료에 초점을 맞추는 임상 시험은 크게 수요를 높입니다. Biotechnology Company의 성장 투자는 세그먼트 리더십을 지원합니다. 종양학 및 희귀 질환 연구의 강한 채택은 활용을 향상시킵니다. Lipid nanoparticle (LNP) 시스템은 납품 효율성을 개량하고 CRISPR 성분의 degradation를 감소시킵니다. 유전자 편집 연구에 대한 규제 승인 확장은 시장 성장을 가속화하고 있습니다. pharma 회사 및 연구소 간의 협력은 혁신을 강화하고 있습니다. Preclinical 연구의 성공 증가는 번역 연구에 참여하고 있습니다. 이 요인은 공동으로 CRISPR/Cas9 성분의 지배를 지킵니다.

mRNA 세그먼트는 2026년부터 2033년까지 18.9%의 CAGR의 가장 빠른 성장률을 목격할 것으로 예상되며, mRNA 기반 치료제 및 백신의 사용을 증가시켜 지질 나노 입자 시스템을 통해 전달됩니다. 감염성 질병 및 종양학 응용 분야의 mRNA 플랫폼의 성공은 확장을 연료화합니다. 급속하고 확장 가능한 약 개발 기술에 대한 수요 증가는 채택을 지원합니다. LNP-mRNA 납품 체계에 있는 지속적인 혁신은 안정성과 효험을 강화합니다. 맞춤 의학 치료의 파이프라인을 확장하는 더 많은 드라이브 성장. RNA therapeutics 연구에 있는 증가된 펀딩은 시장 침투를 강화합니다. 제약 회사는 차세대 mRNA 약에서 크게 투자하고 있습니다. 희귀 유전 및 대사 질환 지원 수요의 임상 시험 상승. LNP 기술을 통해 향상된 납품 효율은 치료 결과를 향상시킵니다. 이 요소 위치 mRNA는 가장 빠르게 성장하는 페이로드 세그먼트.

• Lipid 나노 입자 유형에 의해

지질 nanoparticle 유형의 기초에, 시장은 단단한 Lipid Nanoparticles, Nanostructured Lipid 운반대, Liposomes 및 다른 사람으로 구분됩니다. Liposomes 세그먼트는 2025년에 44.1%의 가장 큰 시장 수익 몫을, 약 납품에 있는 그들의 오래 걸출한 사용 및 핵 산 및 CRISPR 탑재량을 효과적으로 캡슐에 넣는 입증된 능력에 의해 몰았습니다. Liposomes는 높은 생물 겸용성, 낮은 독성 및 강화된 세포질 섭취를 제안합니다. 그들의 다예 다제는 유전자 치료와 백신 개발에 널리 사용됩니다. oncology 및 희귀 질환 치료제의 응용 프로그램을 증가는 수요를 지원합니다. 지질 근거한 납품 효율성을 개량하는 강한 연구 초점은 채택을 밀어줍니다. 제약 회사는 규제 친화 때문에 liposomes를 선호한다. 지성 기반 CRISPR 배송 시스템을 포함한 임상 시험 확장은 시장 점유율을 더 강화합니다. nanomedicine의 투자는 혁신을 가속화합니다. 향상된 안정성 및 타겟팅 능력은 치료 효율을 향상시킵니다. 이 요소는 Liposomes는 세그먼트에 지배력을 유지합니다.

Nanostructured Lipid Carriers (NLCs) 세그먼트는 2026에서 2033까지 17.4% CAGR의 가장 빠른 성장률을 목격 할 것으로 예상되며 우수한 약물 적재 능력과 전통적인 지질 시스템에 비해 안정성이 향상되었습니다. NLC는 CRISPR 치료에 사용되는 복잡한 유전 물질의 효율적인 캡슐화를 가능하게합니다. 차세대 nanocarriers로 연구 증가는 채택을 지원합니다. Targeted and keeped-release 유전자 치료에 대한 수요가 증가하는 것은 확장입니다. 제약 회사는 유전 편집 도구에 대한 배달 정밀도를 개선하는 데 주력하고 있습니다. oncology와 neurological 무질서 처리에 있는 상승 사용은 더 증가 수요입니다. 향상된 확장성 및 제조 장점 지원 상용화. nanotechnology 기반 배송 시스템의 학업 연구 확장은 혁신을 가속화하고 있습니다. 개량된 안전 단면도는 임상 합격을 증가합니다. 가장 빠르게 성장하는 지질 nanoparticle 유형으로 이러한 요인 위치 NLCs.

• 신청

응용 분야의 기초에, 시장은 Therapeutics와 연구로 구분됩니다. 연구 부문은 전임 연구, 유전자 기능 분석 및 치료 개발 파이프라인에서 CRISPR-LNP 시스템의 광범위한 글로벌 사용에 의해 구동되는 57.3%의 가장 큰 시장 수익 점유율을 차지했습니다. genome 편집 연구에 대한 이러한 시스템에 크게 의존하는 대학 및 생명 공학. 유전 공학 및 정밀 의학에 대한 자금 조달은 성장을 지원합니다. 대학과 제약 회사 간의 협업을 확장하는 것은 혁신을 가속화하고 있습니다. CRISPR 기반 실험 연구의 상승 수는 수요를 증가시킵니다. 질병 모델링 및 표적 식별에 강한 초점은 더 사용법을 강화합니다. 고급 LNP 플랫폼의 가용성은 연구 효율성을 강화합니다. Gen 납품 체계에 있는 지속적인 기술 전진은 채택을 몰고 있습니다. 정부 및 민간 펀딩 이니셔티브는 전 세계적으로 게놈 연구 지원을하고 있습니다. 이 요인은 연구는 지배적인 신청 세그먼트를 남아 있습니다.

Therapeutics 세그먼트는 2026에서 2033까지 21.6%의 CAGR의 가장 빠른 성장률을 목격 할 것으로 예상되며, 연구에서 임상 응용 분야에 이르기까지 CRISPR-LNP 기술의 급속한 전환에 의해 구동됩니다. Gene-editing-based therapies에 대한 승인은 상용화에 연료를 공급합니다. 유전 장애 및 암의 상승 전도는 표적 치료에 대한 수요를 높입니다. 제약 회사는 CRISPR 기반 약 파이프라인에 크게 투자하고 있습니다. lipid nanoparticles를 사용하여 납품 효율성에 있는 전진은 임상 성공율을 개량합니다. 유전자 치료 옵션의 환자 인식 증가는 채택을 지원합니다. 종양학, 드문 질병, 감염성 질환에 대한 임상 시험 확장. Gene-editing therapies의 규제 진행은 시장 진입을 가속화합니다. 개인화 된 의약품에 대한 수요 증가는 또 다른 핵심 요소입니다. 이 드라이버는 가장 빠르게 성장하는 애플리케이션 세그먼트로 치료합니다.

• 치료 지역

치료 영역의 기초에, CRISPR Lipid 나노 입자 배달 치료 시장은 종양학, 희귀 유전 장애, 심혈관 질환, 신경 장애, 감염성 질환 및 기타로 구분됩니다. Oncology 세그먼트는 표적 암 유전자 편집 및 종양 억제를위한 CRISPR 기반 치료의 증가 응용 프로그램에 의해 구동되는 2025에서 41.8%의 가장 큰 시장 수익 점유율을 지배했습니다. 글로벌 암 발생률 상승은 크게 수요 증가. CRISPR-LNP 시스템은 암세포에서 유전자 녹아웃 및 면역 변조에 널리 사용됩니다. oncology 약물 개발의 강력한 투자는 세그먼트 리더십을 지원합니다. 고체 종양 및 hematologic malignancies에 대한 임상 시험 확장은 채택을 가속화합니다. 정밀 종양학의 발전은 치료 결과를 개선하고 있습니다. 제약 회사는 암 초점을 맞춘 유전자 치료입니다. 조합 치료의 성장 사용 효과 향상. 공공 및 민간 단체의 기금 증가 연구. 이 요인은 종양학은 지배적인 치료 부위를 유지합니다.

희귀 유전 장애 세그먼트는 2026에서 2033까지 22.3%의 CAGR의 가장 빠른 성장률을 목격 할 것으로 예상되며, 상속 질병에 대한 치료의 발달 증가로 구동됩니다. CRISPR-LNP 기술은 유전적 mutations에 정확한 고정밀을 제공합니다. 드물게 질병의 인식과 진단은 치료 수요를 밀어줍니다. 성장 orphan 약 인센티브는 약제 투자를 격려하고 있습니다. monogenic 장애를 대상으로 하는 임상시험 확대 개량된 납품 체계는 치료 안전과 효율성을 강화하고 있습니다. 환자 자문 그룹은 기금 및 인식을 가속화하고 있습니다. 맞춤 의학의 발전은 혁신을 주도하고 있습니다. Gene therapies에 대한 규제 승인은 시장 확장을 강화하고 있습니다. 이 요인 위치 가장 빠른 성장 치료 지역으로 희 유전 장애.

• End-User로

최종 사용자의 기초에, 시장은 제약 및 생명 공학 회사, 학술 및 연구 기관 및 다른 사람으로 구분됩니다. 제약 및 생명 공학 회사 세그먼트는 CRISPR 기반 약물 개발 및 상용화 파이프라인의 광범위한 투자에 의해 구동 2025에서 62.7%의 가장 큰 시장 수익 점유율을 차지했습니다. 이 회사는 지질 나노 입자 배달 플랫폼의 혁신을 선도하고 있습니다. 유전자 치료 상용화에 초점은 세그먼트 지배력을 지원합니다. 정밀한 약에 있는 강한 연구 및 개발은 채택을 강화합니다. Biotech 스타트업과의 파트너십은 기술 발전을 가속화하고 있습니다. pharma 회사에서 실시한 임상 시험의 성장 수는 더 수요를 밀어줍니다. Gene-editing 포트폴리오의 확장은 시장 리더십을 강화합니다. 유전자 치료 지원 산업 성장에 대한 규제 승인 상승. 고급 제조 능력 LNP 기반 치료의 확장성을 향상시킵니다. 이 요인은 약제와 생명 공학 회사의 지배를 지킵니다.

Academic & Research Institutes 세그먼트는 2026년부터 2033년까지 16.8%의 CAGR의 가장 빠른 성장률을 목격할 것으로 예상되며, 게놈 연구 및 유전자 편집 연구에 대한 글로벌 펀딩을 증가시켰습니다. 대학 및 연구 센터는 초기 CRISPR 혁신에 중요한 기여자입니다. 제약 회사와의 협력은 기술 전송을 밀어. 연구 보조금의 성장 가용성은 LNP 기반 배달 시스템의 채택을 지원합니다. 생명 공학 교육 프로그램의 확장 더 연료 수요. 번역 연구에 초점 증가는 임상 신청을 가속합니다. 고급 실험실 인프라는 실험 능력을 향상시킵니다. 맞춤 의학 연구에 대한 관심은 사용법을 강화합니다. genomics 연구 촉진 정부 이니셔티브는 성장에 기여. 이 요소는 Academic & Research Institutes의 가장 빠르게 성장하는 최종 사용자 세그먼트를 만듭니다.

CRISPR Lipid 나노 입자 납품 치료 시장 지역 분석

- 북미는 세계 최고의 LNP-CRISPR 회사 인 LNP-CRISPR 회사의 존재에 의해 구동되는 2025에서 41.20 %의 가장 큰 수익 점유율을 가진 CRISPR 지질 나노 입자 배달 치료 시장을 지배하고 LNP 제조, LNP 기술 개발을위한 BARDA 및 NIH를 통해 강력한 정부 기금을 전문으로하는 잘 개발 된 CDMO 생태계 및 전 세계적으로 Vivo CRISPR 임상 시험의 가장 높은 농도

- 지역 소비자 및 의료 제공 업체는 RMAT 설계, 획기적인 치료 상태 및 CRISPR 치료에 대한 빠른 트랙 설계를 포함하여 가속 LNP-CRISPR 개발을 지원하는 고급 FDA 규제 통로에서 혜택을 누릴 수 있습니다. 희귀하고 생명을 위협하는 유전 질환

- 이 광범위한 채택은 LNP-CRISPR 시험 수행을 지원하는 정교한 임상 인프라, 공공 및 민간 바이오 제약 R & D 투자의 높은 수준에 의해 지원되며 LNP 기술 개발자와 주요 제약 회사 간의 협업을 증가시키고 북미를 지배하고 가장 상업적으로 진보 된 LNP-CRISPR 시장으로 구축하는 글로벌 기업

미국 CRISPR Lipid 나노 입자 납품 치료 시장 통찰력

미국 CRISPR 지질 나노 입자 배달 치료 시장은 2025 년 북미 내에서 가장 큰 수익 점유율을 캡처했으며 Intellia Therapeutics, CRISPR Therapeutics, Verve Therapeutics 및 Beam Therapeutics를 포함한 개척 회사에서 LNP-CRISPR 프로그램의 신속한 상용 확장에 의해 연료를 공급했습니다. 미국 시장은 2032년까지 추정된 USD 1.84 억에 도달하기 위하여 계획되고, 호의를 베푸는 FDA 규제 참여에 의해 몰고, 1회 curative LNP-CRISPR 처리의 변형적인 가치의 payer 승인을 성장하고, 제조 인프라를 확장하. 또한, 2025는 Acuitas LNPs를 사용하여 필라델피아와 펜실베니아 대학의 어린이 병원에서 단일 일시적인 재판을 획기적으로 구현하여 세계 최초의 개인화 된 CRISPR 치료를 제공하는 것이 시장의 확장에 크게 기여하고 있습니다.

유럽 CRISPR Lipid 나노 입자 납품 치료 시장 통찰력

유럽 CRISPR 지질 나노 입자 납품 치료 시장은 예측 기간 동안 실질적인 CAGR에 확장하기 위해 계획되어 있으며, 주로 LNP 납품을 통합하는 고급 치료 의약 제품에 대한 강력한 EMA 규제 지원으로 구동되며, 독일, 프랑스 및 미국 전역의 LNP 제조 인프라에 투자하고 LNP-CRISPR 유전자 편집 프로그램에 대한 유럽 임상 시험 풍경을 확장합니다. 독일의 BioNTech SE와 Acuitas Therapeutics를 포함한 유럽 기업은 임상 CRISPR 납품 파이프라인을 전 세계적으로 파는 ionizable lipid LNP 기술에 대한 중앙 역할을합니다. 또한, EU Horizon 프로그램은 LNP 기반 유전자 치료 연구의 지속적인 투자는 유럽 학술 및 상업용 LNP-CRISPR 개발 능력의 확장을 지원한다.

U.K. CRISPR Lipid 나노 입자 납품 치료 시장 통찰력

미국 CRISPR 지질 나노 입자 납품 치료 시장은 예측 기간 동안 주목할만한 CAGR에 성장하기 위해 예상되는 것으로 예상되며, LNP 기반 고급 치료제에 대한 MHRA의 진보적 규제 프레임 워크에 의해 구동되고, 게놈 의학의 강력한 NHS 투자, Wellcome Sanger Institute 및 Francis Crick Institute를 포함한 주요 학술 센터의 존재는 LNP-CRISPR 배달 연구를 수행. 미국 Genomics England 프로그램 및 성장하는 정밀 의학 투자는 LNP-CRISPR 프로그램의 임상 번역을위한 지원 생태계를 만듭니다.

독일 CRISPR Lipid 나노 입자 납품 치료 시장 통찰력

독일의 CRISPR 지질 나노 입자 납품 치료 시장은 예측 기간 동안 상당한 CAGR에서 확장 할 것으로 예상되며, BioNTech SE의 존재에 의해 연료를 공급하여 글로벌 검증 된 mRNA-LNP 제조 인프라를 활용하여 생물 공학 혁신과 잘 개발 된 제약 제조 생태계의 강력한 정부 투자와 함께 치료 LNP-CRISPR 프로그램을 추진하기위한 것입니다. 독일의 정밀의학에 중점을두고 게놈 연구의 강력한 학술 산업 협력은 특히 종양학 및 희귀 질환 응용 분야에서 고급 LNP-CRISPR 정립의 개발을 촉진합니다.

Asia-Pacific CRISPR Lipid 나노 입자 납품 치료 시장 통찰력

아시아 태평양 CRISPR 지질 나노 입자 배달 치료 시장은 2026 년 2033 년 예측 기간 동안 24.0%의 가장 빠른 CAGR에서 성장하기 위해 고안되었으며, 급속하게 바이오 제약 R & D 투자를 확장하여 중국, 일본, 한국 및 인도에서 임상 시험 활동을 증가시킵니다. 예를 들어, 3 월 2025, 동부 중국 정상 대학 및 YolTech Therapeutics 상하이에서 연구 한 LNPs는 1 차적인 hyperoxaluria 유형 1의 처리를 위해 CRISPR-Cas9를 전달하기 위해 LNP를 개발, LNP-CRISPR therapeutic 개발에서 지역의 성장 능력 강화. 또한 중국의 'Made in China 2025' 계획 및 인도의 BIRAC와 같은 이니셔티브는 LNP 나노 기술 R & D를 촉진하고 지역 시장 성장을 가속화합니다.

일본 CRISPR Lipid 나노 입자 납품 치료 시장 통찰력

일본 CRISPR 지질 nanoparticle 납품 치료 시장은 LNP 약 납품 과학에 있는 학문 연구의 강한 전통 때문에 현저하게, RNA therapeutics에 있는 기업 투자를 증가시키고, 진보된 유전자 치료와 핵산 약 개발을 위한 규제 지원을 성장합니다. 일본 국내 정밀의약개발 및 일본 대학과 글로벌 LNP-CRISPR 개발자 간의 임상 협력을 증가시키는 것은 LNP 납품 혁신의 번역을 임상으로 가속화하고 있습니다.

중국 CRISPR Lipid 나노 입자 납품 치료 시장 통찰력

중국 CRISPR 지질 나노 입자 배달 치료 시장은 2025 년 아시아 태평양에서 가장 큰 시장 수익 점유율을 차지했으며, 세계 최대의 CRISPR 임상 시험에 따르면 국내 바이오 기술 분야를 빠르게 확장하고, 유전자 치료 및 나노 의학 혁신을위한 강력한 정부 지원. YolTech Therapeutics 및 학술 연구 그룹을 포함한 국내 기업은 중국 의료 시장에서 LNP-CRISPR 프로그램의 기술 전송 및 임상 발전을 촉진하면서 CRISPR 납품에 대한 독점적 인 LNP 정립을 개발하고 있습니다.

CRISPR Lipid 나노 입자 납품 치료 시장 점유율

CRISPR Lipid Nanoparticle Delivery Therapeutics 산업은 주로 잘 설립 된 회사에 의해 주도됩니다.

- Intellia 치료 (미국)

- CRISPR 치료 AG (스위스)

- Verve Therapeutics (미국)

- Alnylam 제약 (미국)

- (주)현대아

- BioNTech SE (독일)

- 정밀 생명과학 (미국)

- Acuitas 치료 (캐나다)

- 제네바 과학 (미국)

- Arcturus 치료제 (미국)

- Merck KGaA (독일)

- Pfizer Inc. (미국)

- AstraZeneca (미국)

- 빔 치료 (미국)

- 주요한 약 (미국)

- Tessera 치료 (미국)

- Tome Biosciences (미국)

- Mana.bio (미국)

- ReCode 치료법 (미국)

- Nutcracker 치료제 (미국)

Global CRISPR Lipid Nanoparticle Delivery Therapeutics Market의 최신 개발

- 1월 2024일, Tome Biosciences and Genevant Sciences는 제네바의 독자적인 LNP 기술로 Tome의 프로그래밍 가능한 게놈 통합 전문성을 결합하여 약 114.3백만 달러에 이르는 전략적 협업으로, 희귀 간 조건을 위한 비보 유전자 편집 솔루션 개발에 참여했습니다. 이 랜드 마크 파트너십은 Vivo CRISPR 치료 프로그램에서 차세대를 촉진하는 LNP 배달 기술의 전략적 중요성을 강조했습니다.

- 10월 2023일, Mana.bio는 AI-powered lipid nanoparticle Delivery platform을 공개하여 조직 선택적 CRISPR 및 RNA 치료 납품에 대한 새로운 ionizable lipid formulation의 식별을 가속화하도록 설계되었습니다. AI 기반 플랫폼은 LNP-CRISPR 치료법에 대한 가용성 질환 공간을 확장하는 extrahepatic 조직에 대한 LNP 구성을 최적화하기 위해 기계 학습 기반 예측을 갖춘 고투명 실험을 통합합니다.

- 11월 2024일, Intellia Therapeutics 'NTLA-2001의 새로운 잉글랜드 저널에 게재된 결과 단계 II 시험은 LNP 납품된 CRISPR/Cas9의 단 하나 IV 복용량을 따르는 hereditary transthyretin amyloidosis를 가진 환자에 있는 TTR 단백질 수준에 있는 대략 90% 감소를, 인간에 있는 Vivo 유전자 편집에서 깊은 그리고 튼튼한 설명했습니다. 동반자 프로그램 NTLA-2002 더는 유전학 angioedema 에피소드 빈도에 있는 95% 감소를, 공동으로 검증하는 LNP-CRISPR를 변환하는 임상 플랫폼으로 설명했습니다

- 2025년 3월, 상해에 있는 East China Normal University와 YolTech Therapeutics에 연구원은 LNP-CRISPR-Cas9 체계의 단 하나 행정이 1 차적인 hyperoxaluria 유형 1의 쥐 모형에 있는 지속적인 치료 효력을 달성한 CRISPR therapeutics의 비 바이러스 LNP 납품을 위한 임상 개발 케이스를 낙관하는 것을 간행했습니다

- 6월 2025일 Eli Lilly는 Verve Therapeutics의 인수를 완료했으며 Lilly의 정밀 의약품 포트폴리오로 심혈관 유전자 편집을 목표로하는 독점적 인 LNP-base 편집 플랫폼을 통합했습니다. LNP-CRISPR 납품 기술에 있는 중요한 약제 회사의 직접적인 투자를 대표하는 이 취득은, 심장 혈관 질병을 위한 차세대 LNP 납품 유전자 편집의 치료 잠재력의 강한 상업적인 검증을 신호했습니다

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.