Global Medical Imaging Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

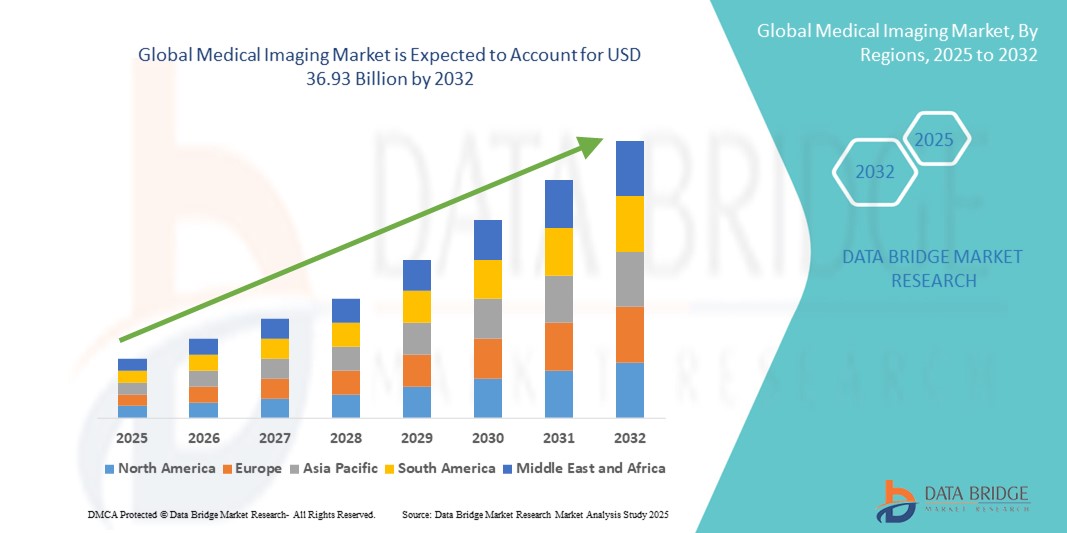

23.72 Billion

USD

36.93 Billion

2024

2032

USD

23.72 Billion

USD

36.93 Billion

2024

2032

| 2025 –2032 | |

| USD 23.72 Billion | |

| USD 36.93 Billion | |

| % | |

|

تجزئة سوق التصوير الطبي العالمي، حسب الإجراء ( التصوير بالأشعة السينية ، والتصوير المقطعي المحوسب (CT)والتصوير بالرنين المغناطيسي (MRI) ، والموجات فوق الصوتية، والتصوير النووي (SPECT/PET)، والتصوير الشعاعي للثدي، والتصوير الجزيئي، وغيرها)، والتكنولوجيا (الأشعة الرقمية المباشرة، والأشعة المحوسبة)، والوسيلة (الثابتة والمحمولة)، وعمر المريض (البالغين والأطفال)، والتطبيق (التصوير العام، وأمراض القلب والصدر، والتوليد، وجراحة العظام والجهاز العضلي الهيكلي، والأعصاب والعمود الفقري، والحوض والبطن، والأورام، والتصوير الشعاعي، والتنظير الفلوري، وأمراض النساء، وأمراض المسالك البولية، والجهاز العضلي الهيكلي، وطب الأسنان، وغيرها)، والمستخدمين النهائيين (المستشفيات، ومراكز التشخيص، ومراكز التصوير، والعيادات المتخصصة، ومراكز الجراحة الخارجية ، والمعاهد الأكاديمية والبحثية، وغيرها) - اتجاهات الصناعة والتوقعات 2032

حجم سوق التصوير الطبي

- تم تقييم حجم سوق التصوير الطبي العالمي بـ 23.72 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 36.93 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.69٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد لتقنيات التصوير المتقدمة والتقدم التكنولوجي المستمر في معدات التشخيص، مما يعزز دقة وكفاءة التشخيصات الطبية في جميع إعدادات الرعاية الصحية

- علاوة على ذلك، يُسهم الطلب المتزايد على إجراءات التشخيص غير الجراحية، والانتشار المتزايد للأمراض المزمنة كالسرطان وأمراض القلب والأوعية الدموية والأمراض العصبية، في تعزيز اعتماد حلول التصوير الطبي المتطورة عالميًا. وتُسهم هذه العوامل بشكل كبير في توسع سوق التصوير الطبي.

تحليل سوق التصوير الطبي

- يشهد سوق التصوير الطبي نموًا ملحوظًا مدفوعًا بالتطورات التكنولوجية السريعة، وتزايد الطلب على التشخيص المبكر للأمراض، وتوسع البنية التحتية للرعاية الصحية عالميًا. أصبحت تقنيات التصوير، مثل أنظمة التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب والموجات فوق الصوتية والأشعة السينية، أدوات أساسية في اتخاذ القرارات السريرية في مختلف التخصصات الطبية.

- إن الطلب المتزايد على أدوات التشخيص المتقدمة مدفوع في المقام الأول بالانتشار المتزايد للأمراض المزمنة، وتزايد عدد السكان المسنين، وزيادة الإنفاق على الرعاية الصحية على مستوى العالم

- هيمنت أمريكا الشمالية على سوق التصوير الطبي بحصة إيرادات بلغت 39.5% في عام 2024، مدعومةً ببنية تحتية راسخة للرعاية الصحية، ومعدلات تبني عالية لتقنيات التصوير المبتكرة، ووجود جهات فاعلة رئيسية في هذا المجال. وتتصدر الولايات المتحدة المنطقة بشكل ملحوظ، حيث شهدت نموًا كبيرًا في تركيب أنظمة التصوير المتطورة، مدفوعةً بالأبحاث المستمرة والتكامل التكنولوجي، مثل التشخيص المعزز بالذكاء الاصطناعي.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق التصوير الطبي خلال الفترة المتوقعة، ومن المتوقع أن تسجل معدل نمو سنوي مركب يبلغ حوالي 10.8٪، وذلك بسبب التوسع الحضري المتزايد، وتوسيع نطاق الوصول إلى الرعاية الصحية، وارتفاع الدخول المتاحة، والمبادرات الحكومية لتحسين المرافق الطبية في الاقتصادات الناشئة مثل الصين والهند واليابان.

- هيمنت شريحة المرضى البالغين على السوق بحصة كبيرة بلغت 85% في عام 2024، ويعود ذلك أساسًا إلى ارتفاع معدل الإصابة بالأمراض المزمنة والأمراض المرتبطة بنمط الحياة، مثل اضطرابات القلب والأوعية الدموية والسرطان وأمراض الجهاز العضلي الهيكلي، ضمن هذه الفئة. كما أن زيادة الوعي الصحي العام وبرامج الفحص تعزز استخدام التصوير الطبي لدى البالغين.

نطاق التقرير وتقسيم سوق التصوير الطبي

|

صفات |

رؤى رئيسية حول سوق التصوير الطبي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق التصوير الطبي

التطورات التي تدفع إلى تعزيز قدرات التشخيص

- إن الاتجاه المهم والمستمر في سوق التصوير الطبي العالمي هو التقدم المستمر في تقنيات التصوير مثل التصوير بالرنين المغناطيسي عالي الدقة والتصوير المقطعي المحوسب والموجات فوق الصوتية وأجهزة التصوير المقطعي بالإصدار البوزيتروني، والتي تعمل على تحسين دقة التشخيص ونتائج المرضى بشكل كبير.

- إن الابتكارات مثل التصوير ثلاثي الأبعاد وتقنيات تحسين التباين وأنظمة التصوير الهجينة تمكن الأطباء من اكتشاف الأمراض في وقت مبكر وبدقة أكبر، مما يسهل التدخلات في الوقت المناسب

- يؤدي دمج التصوير الرقمي مع أنظمة معلومات المستشفيات والسجلات الصحية الإلكترونية إلى تبسيط سير العمل وتحسين إمكانية الوصول إلى البيانات وتمكين اتخاذ قرارات سريرية أفضل عبر مرافق الرعاية الصحية

- إن زيادة الاستثمار في البحث والتطوير من قبل كبار اللاعبين في السوق يعزز إطلاق أجهزة التصوير المحمولة ونقطة الرعاية، والتي تعمل على توسيع الوصول إلى خدمات التصوير الطبي في المناطق النائية والمحرومة

- إن التبني المتزايد لإجراءات التشخيص الأقل تدخلاً والتي تدعمها وسائل التصوير المتقدمة يدفع الطلب على المعدات المتطورة في المستشفيات ومراكز التشخيص ومرافق العيادات الخارجية في جميع أنحاء العالم

- بالإضافة إلى ذلك، فإن الاتجاه نحو الطب الشخصي يعزز الطلب على تقنيات التصوير التي يمكنها توفير معلومات تشريحية ووظيفية مفصلة، وتعزيز خطط العلاج المصممة خصيصًا ومراقبة تقدم المرض.

ديناميكيات سوق التصوير الطبي

سائق

الحاجة المتزايدة بسبب تزايد الوعي بالرعاية الصحية والتقدم التكنولوجي

- إن الانتشار المتزايد للأمراض المزمنة، وشيخوخة السكان، والوعي المتزايد بالرعاية الصحية على مستوى العالم هي عوامل مهمة تغذي الطلب على تقنيات التصوير الطبي المتقدمة

- على سبيل المثال، في أبريل 2024، أعلنت شركة Onity, Inc. (هانيويل إنترناشونال) عن تطورات في حلول الأمان المدعومة بإنترنت الأشياء، موضحةً كيف يُحدث دمج التقنيات المبتكرة تحولاً في البنية التحتية للرعاية الصحية. ومن المتوقع أن تُعزز هذه المبادرات الاستراتيجية من الشركات الرائدة نمو قطاع التصوير الطبي خلال الفترة المتوقعة.

- مع سعي مقدمي الرعاية الصحية إلى أدوات تشخيصية أكثر دقة، توفر أجهزة التصوير الطبي قدرات بالغة الأهمية بما في ذلك الكشف المبكر عن الأمراض، والمراقبة في الوقت الفعلي، وتحسين إدارة المرضى، مما يؤدي إلى اعتماد واسع النطاق في جميع المستشفيات ومراكز التشخيص.

- علاوة على ذلك، فإن التركيز المتزايد على الطب الشخصي والإجراءات الأقل تدخلاً يزيد من الاعتماد على أنظمة التصوير المتطورة لتوجيه العلاجات وتقييم النتائج العلاجية.

- يتزايد الطلب على معدات التصوير المحمولة وسهلة الاستخدام وعالية الدقة، مدعومةً بالتطورات في التقنيات الرقمية وتكامل البيانات المحسّن مع أنظمة معلومات المستشفيات. تُسهم هذه العوامل مجتمعةً في توسع سوق التصوير الطبي.

ضبط النفس/التحدي

التحديات والعوائق الرئيسية أمام التبني في سوق التصوير الطبي

- على الرغم من النمو القوي، فإن المخاوف مثل ارتفاع تكاليف الاستثمار الأولية لأنظمة التصوير المتقدمة وتعقيد دمج هذه التقنيات في سير عمل الرعاية الصحية الحالية تشكل تحديات أمام اختراق السوق، وخاصة في المناطق النامية.

- بالإضافة إلى ذلك، يظل ضمان أمن البيانات وخصوصية المرضى عند إدارة كميات كبيرة من بيانات التصوير مصدر قلق بالغ الأهمية، مما يستلزم اتخاذ تدابير صارمة للأمن السيبراني والامتثال للمعايير التنظيمية.

- إن الحاجة إلى موظفين مهرة لتشغيل معدات التصوير المتطورة وتفسير النتائج بدقة تشكل عامل تقييد آخر، مما يسلط الضوء على أهمية التدريب والتعليم المستمر في مرافق الرعاية الصحية.

- في حين أن أسعار بعض تقنيات التصوير تتناقص تدريجيًا بسبب الابتكار واقتصادات الحجم، فإن التكلفة العالية المرتبطة بالأجهزة المتطورة لا تزال تشكل عائقًا أمام مقدمي الرعاية الصحية الأصغر حجمًا والمؤسسات التي تهتم بالميزانية

- إن معالجة هذه التحديات من خلال الابتكار التكنولوجي وبروتوكولات الأمن السيبراني المحسنة وبرامج التدريب المستهدفة ستكون ضرورية لتحقيق النمو المستدام والتبني الأوسع لحلول التصوير الطبي في جميع أنحاء العالم.

نطاق سوق التصوير الطبي

يتم تقسيم السوق على أساس الإجراء والتكنولوجيا والوسيلة وعمر المريض والتطبيق والمستخدمين النهائيين.

- حسب الإجراء

بناءً على الإجراءات المتبعة، يُقسّم السوق إلى التصوير بالأشعة السينية، والتصوير المقطعي المحوسب (CT)، والتصوير بالرنين المغناطيسي (MRI)، والموجات فوق الصوتية، والتصوير النووي (SPECT/PET)، والتصوير الشعاعي للثدي، والتصوير الجزيئي، وغيرها. وقد استحوذ قطاع التصوير بالأشعة السينية على أكبر حصة من إيرادات السوق، حيث بلغت حوالي 28.5% في عام 2024، بفضل استخدامه الراسخ في التشخيص الطبي، وفعاليته من حيث التكلفة، وسرعته في التصوير، مما يجعله الخيار الأمثل في كل من الحالات الطارئة والعيادات الروتينية.

من المتوقع أن يشهد قطاع التصوير المقطعي المحوسب معدل نمو سنوي مركب قوي يبلغ حوالي 8.7% من عام 2025 إلى عام 2032، مدفوعًا باعتماده المتزايد على التصوير المقطعي التفصيلي الذي يعد بالغ الأهمية في رعاية الصدمات والأورام وتشخيص أمراض القلب والأوعية الدموية.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق الأشعة الرقمية المباشرة إلى قسمين: الأشعة الرقمية المباشرة والأشعة المحوسبة. وقد احتلّ هذا القطاع مكانةً رائدةً في السوق، حيث تُقدّر حصته من الإيرادات بحوالي 60% في عام 2024. وتعود هذه الهيمنة بشكلٍ كبير إلى إمكانياته المتقدمة، مثل دقة الصور الفائقة، وأوقات التقاط الصور السريعة، وكفاءة سير العمل المُحسّنة. كما يُسهّل تكامله السلس مع أنظمة السجلات الصحية الإلكترونية (EHR) التشخيص المُبسّط، ويُحسّن إدارة المرضى.

في المقابل، من المتوقع أن يشهد التصوير بالأشعة المحوسبة أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، وخاصةً في الاقتصادات الناشئة التي تشهد تحديثًا مستمرًا للبنية التحتية للرعاية الصحية. إن متطلباته الرأسمالية المنخفضة نسبيًا وقدرته على تحديث الأنظمة التناظرية الحالية تجعله خيارًا جذابًا للمرافق التي تتطلع إلى التحديث دون الحاجة إلى إصلاح شامل، مما يدعم التبني التدريجي عالميًا.

- حسب النمط

بناءً على طريقة الاستخدام، يُقسّم السوق إلى أنظمة تصوير ثابتة ومحمولة. وقد استحوذت أنظمة التصوير الثابتة على الحصة الأكبر (75%) في عام 2024، مما يعكس انتشارها الواسع في المستشفيات ومراكز التشخيص الكبيرة والمرافق الطبية المتخصصة. وتُفضّل هذه الأنظمة في البيئات التي تتطلب معالجة عالية للمرضى وقدرات تصوير معقدة.

في المقابل، من المتوقع أن تشهد أجهزة التصوير الطبي المحمولة أسرع نمو بمعدل نمو سنوي مركب يبلغ حوالي 10.3% بين عامي 2025 و2032. ويعزى هذا النمو إلى تزايد الطلب على التشخيص السريري، وخدمات الطوارئ الطبية، ومبادرات الرعاية الصحية المتنقلة. تُمكّن الأنظمة المحمولة مُقدمي الرعاية الصحية من توسيع نطاق خدمات التشخيص لتتجاوز البيئات السريرية التقليدية، والوصول إلى المناطق النائية أو التي تعاني من نقص الخدمات، وتعزيز عملية اتخاذ القرارات في نقاط الرعاية.

- حسب عمر المريض

بناءً على عمر المريض، يُقسّم السوق إلى قسمين: قسم للبالغين وقسم للأطفال. وسيستحوذ قطاع المرضى البالغين على حصة كبيرة في السوق بنسبة 85% بحلول عام 2024، ويعود ذلك أساسًا إلى ارتفاع معدل الإصابة بالأمراض المزمنة والأمراض المرتبطة بنمط الحياة، مثل اضطرابات القلب والأوعية الدموية والسرطان وأمراض الجهاز العضلي الهيكلي، ضمن هذه الفئة. كما أن زيادة الوعي الصحي العام وبرامج الفحص تُعزز استخدام التصوير الطبي لدى البالغين.

في الوقت نفسه، يكتسب قطاع طب الأطفال، على الرغم من صغر حجمه، أهمية متزايدة. وتشجع الاستثمارات المتزايدة في تقنيات التصوير المخصصة للأطفال، إلى جانب المخاوف المتزايدة بشأن التعرض للإشعاع وبروتوكولات السلامة للأطفال، على تطوير واعتماد حلول تصوير مصممة خصيصًا لتلبية الاحتياجات الفريدة للمرضى الأصغر سنًا، مما يعزز نموًا مطردًا في سوق هذه الفئة.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى التصوير العام، وأمراض القلب الصدرية، والتوليد، وجراحة العظام والجهاز العضلي الهيكلي، والأعصاب والعمود الفقري، والحوض والبطن، والأورام، والتصوير الشعاعي، والتنظير الفلوري، وأمراض النساء، والمسالك البولية، والجهاز العضلي الهيكلي، والأسنان، وغيرها. يُعد التصوير العام القطاع الفرعي المهيمن في السوق من حيث التطبيق، حيث سيستحوذ على الحصة الأكبر في عام 2024. تنبع هذه الأهمية من استخدامه الواسع في العديد من التخصصات الطبية لأغراض التشخيص الروتيني، مما يجعله عنصرًا أساسيًا في خدمات التصوير في مجال الرعاية الصحية حول العالم.

من المتوقع أن يكون تصوير العظام والجهاز العضلي الهيكلي أسرع القطاعات نموًا، حيث يُتوقع أن يُسجل معدل نمو سنوي مركب قويًا يبلغ حوالي 9.2% خلال فترة التوقعات. ويعزى هذا النمو إلى تزايد انتشار الإصابات الرياضية، والتهاب المفاصل، وغيرها من اضطرابات العظام والمفاصل، إلى جانب تزايد الطلب على تقنيات التصوير المتقدمة لدعم التشخيص وتخطيط العلاج في هذه المجالات.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، ومراكز تشخيص، ومراكز تصوير، وعيادات تخصصية، ومراكز جراحة خارجية، ومعاهد أكاديمية وبحثية، وغيرها. هيمنت المستشفيات على السوق بحصة إيرادات كبيرة بلغت حوالي 55% في عام 2024، بفضل بنيتها التحتية الشاملة للتصوير، وخدماتها متعددة التخصصات، ودورها المحوري في الرعاية الحادة والمتخصصة. ومن المتوقع أن تشهد مراكز التشخيص أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعةً بتزايد اتجاهات الاستعانة بمصادر خارجية وإنشاء مرافق تصوير مخصصة توفر خدمات مريحة ومتخصصة. ومن المتوقع أن تنمو العيادات التخصصية ومراكز الجراحة الخارجية بشكل مطرد، مدعومةً بالتفضيل المتزايد للإجراءات الجراحية طفيفة التوغل ونماذج رعاية المرضى الخارجيين.

تحليل إقليمي لسوق التصوير الطبي

- هيمنت أمريكا الشمالية على سوق التصوير الطبي بحصة إيرادات بلغت 39.5% في عام 2024، مدفوعةً بتزايد انتشار الأمراض المزمنة، وتنامي الاستثمارات في البنية التحتية المتطورة للرعاية الصحية، وتزايد الطلب على التشخيص المبكر والدقيق. ويدعم ارتفاع الإنفاق على الرعاية الصحية ووجود شركات تصوير طبي كبرى في المنطقة نمو السوق.

- إن أنظمة الرعاية الصحية المتقدمة تكنولوجيًا في المنطقة، إلى جانب الوعي المتزايد لدى المرضى حول الكشف المبكر عن الأمراض، تعمل على تعزيز اعتماد وسائل التصوير المتطورة مثل التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب والموجات فوق الصوتية في المستشفيات ومراكز التشخيص.

- إن التوافر الواسع النطاق لأخصائيي الأشعة المدربين والمبادرات الحكومية المتزايدة لتعزيز خدمات الرعاية الصحية المتقدمة هي أيضًا عوامل تساهم في هيمنة أمريكا الشمالية على السوق

نظرة ثاقبة على سوق التصوير الطبي في الولايات المتحدة

هيمن سوق التصوير الطبي الأمريكي على أمريكا الشمالية في عام 2024، مستحوذاً على حصة كبيرة من الإيرادات بلغت 56%. ويعزى هذا النمو القوي إلى الاستثمارات الكبيرة في البنية التحتية للرعاية الصحية والوتيرة السريعة للابتكار التكنولوجي. ويؤدي الطلب المتزايد على إجراءات التشخيص طفيفة التوغل، إلى جانب تركيز الدولة على الطب الدقيق، إلى تعزيز اعتماد وسائل التصوير المتقدمة مثل التصوير المقطعي بالإصدار البوزيتروني (PET)، والتصوير بالرنين المغناطيسي (MRI)، والتصوير المقطعي المحوسب (CT). ويزيد تزايد عدد كبار السن، المعرضين للأمراض المزمنة والمرتبطة بالعمر، من الحاجة إلى تشخيصات تصويرية دقيقة وفي الوقت المناسب. علاوة على ذلك، فإن دمج تقنيات الذكاء الاصطناعي والتعلم الآلي في سير عمل التصوير يعزز دقة التشخيص، ويقلل أوقات التفسير، ويدعم نتائج أفضل للمرضى، مما يدفع عجلة توسع السوق.

نظرة عامة على سوق التصوير الطبي في أوروبا

من المتوقع أن يشهد سوق التصوير الطبي في أوروبا نموًا مطردًا خلال فترة التوقعات، مدعومًا بتزايد الإنفاق على الرعاية الصحية في الدول الرئيسية. ويشجع تزايد انتشار الأمراض المزمنة، مثل أمراض القلب والأوعية الدموية والسرطان والاضطرابات العصبية، على إجراء تدخلات تشخيصية مبكرة، مما يزيد الطلب على تقنيات التصوير المتطورة. وتستفيد المنطقة من بنية تحتية راسخة للرعاية الصحية، وحضور قوي لشركات تصنيع التصوير الطبي الرائدة التي تقدم أجهزة مبتكرة ومحمولة وسهلة الاستخدام. وتفرض الحكومات في جميع أنحاء أوروبا لوائح صارمة لتعزيز الكشف المبكر عن الأمراض وتحسين تقديم الرعاية الصحية، مما يُسرّع نمو السوق. كما أن سياسات السداد المواتية والتركيز المتزايد على أنشطة البحث والتطوير تُهيئ بيئةً مواتيةً للتطورات المستمرة في تقنيات التصوير.

نظرة عامة على سوق التصوير الطبي في المملكة المتحدة

من المتوقع أن يشهد سوق التصوير الطبي في المملكة المتحدة نموًا ملحوظًا خلال فترة التوقعات، مدعومًا بمبادرات الرعاية الصحية الحكومية المتنوعة الهادفة إلى تحسين خدمات التشخيص. ويساهم ازدياد الوعي بين مقدمي الرعاية الصحية والمرضى بفوائد إجراءات التصوير غير الجراحية في تحفيز الطلب. كما أن ارتفاع معدل الإصابة بالأمراض المزمنة، مثل السرطان وأمراض القلب والأوعية الدموية والاضطرابات العصبية، يُسهم بشكل كبير في الحاجة إلى أنظمة تصوير متطورة. علاوة على ذلك، يُسهّل نظام الرعاية الصحية العامة الراسخ في المملكة المتحدة، إلى جانب الاستثمارات الرأسمالية المتزايدة في معدات التشخيص، اعتماد تقنيات التصوير المتطورة على نطاق أوسع. وهذا بدوره يُحسّن دقة التشخيص ويُمكّن من إجراء التدخلات الطبية في الوقت المناسب.

نظرة عامة على سوق التصوير الطبي في ألمانيا

من المتوقع أن يشهد سوق التصوير الطبي في ألمانيا نموًا ملحوظًا، مدفوعًا بالابتكار التكنولوجي المستمر وارتفاع الإنفاق على الرعاية الصحية. ويعزز التزام ألمانيا بالطب الدقيق والرعاية الصحية الوقائية اعتماد أساليب التصوير التشخيصي المتقدمة. وتوفر شبكة ألمانيا القوية من المؤسسات البحثية والمرافق الطبية عالية الجودة أساسًا متينًا لتطوير ونشر أحدث تقنيات التصوير. بالإضافة إلى ذلك، تركز ألمانيا بشكل متزايد على الاستدامة البيئية في تطوير التكنولوجيا الطبية، مما يشجع الشركات المصنعة على ابتكار أجهزة تصوير صديقة للبيئة وموفرة للطاقة. ولا يقتصر هذا التركيز على التكنولوجيا الخضراء على تلبية المتطلبات التنظيمية فحسب، بل يلقى صدى لدى مقدمي الرعاية الصحية الذين يسعون إلى ممارسات طبية مستدامة.

نظرة عامة على سوق التصوير الطبي في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق التصوير الطبي في منطقة آسيا والمحيط الهادئ أسرع نمو عالمي، بمعدل نمو سنوي مركب متوقع يبلغ 10.8% بين عامي 2025 و2032. ويعزى هذا التوسع السريع إلى عدة عوامل حاسمة، منها تسارع التحضر، والاستثمارات الكبيرة في البنية التحتية للرعاية الصحية، والارتفاع المطرد في الدخل المتاح للتصرف في دول رئيسية مثل الصين واليابان والهند. ويساهم الانتشار المتزايد للأمراض المزمنة وتنامي الوعي بين السكان بأهمية التشخيص المبكر والدقيق للأمراض في زيادة الطلب على تقنيات التصوير المتطورة. علاوة على ذلك، تدعم حكومات المنطقة بنشاط مبادرات تحديث الرعاية الصحية، مع التركيز بشكل خاص على دمج حلول الصحة الرقمية وخدمات الطب عن بُعد لتعزيز إمكانية الوصول والكفاءة. وتؤدي هذه الجهود إلى اعتماد أوسع لوسائل التصوير المتقدمة، مثل التصوير بالرنين المغناطيسي، والتصوير المقطعي المحوسب، والموجات فوق الصوتية، والتصوير النووي، في مرافق الرعاية الصحية العامة والخاصة. كما أن التوسع المستمر في تغطية التأمين الصحي، وتطوير مستشفيات ومراكز تشخيصية جديدة، من العوامل الرئيسية المساهمة في تسارع نمو سوق التصوير الطبي في المنطقة.

نظرة عامة على سوق التصوير الطبي في اليابان

يشهد سوق التصوير الطبي في اليابان نموًا متزايدًا بفضل شيخوخة السكان، والبنية التحتية المتطورة للرعاية الصحية، والتركيز المتزايد على التشخيص المبكر للأمراض المزمنة وعلاجها. ويتزايد الطلب على أجهزة التصوير المدمجة والمحمولة، مدعومًا بالحاجة إلى خدمات الرعاية الصحية المنزلية وخدمات العيادات الخارجية. كما أن تركيز اليابان على دمج الذكاء الاصطناعي والروبوتات في التصوير الطبي يُعزز التقدم التكنولوجي وتوسع السوق.

نظرة عامة على سوق التصوير الطبي في الصين

استحوذ سوق التصوير الطبي في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، بفضل التوسع الحضري السريع، وتزايد عدد سكان الطبقة المتوسطة، والاستثمارات الكبيرة في البنية التحتية للرعاية الصحية. ويؤدي تزايد انتشار أمراض نمط الحياة في البلاد، والدعم الحكومي لإصلاحات الرعاية الصحية، وتزايد عدد مقدمي الرعاية الصحية من القطاع الخاص، إلى زيادة الطلب على أنظمة التصوير المتقدمة. علاوة على ذلك، يُعزز ظهور شركات تصنيع محلية تقدم حلولاً فعّالة من حيث التكلفة من إمكانية الوصول إلى السوق في المناطق الحضرية والريفية.

حصة سوق التصوير الطبي

إن صناعة التصوير الطبي يقودها في المقام الأول شركات راسخة، بما في ذلك:

- كونينكليكي فيليبس إن في (هولندا)

- شركة رام سوفت (كندا)

- مجموعة InHealth (المملكة المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- شركة سونيك للرعاية الصحية المحدودة (أستراليا)

- GE HealthCare (الولايات المتحدة)

- شركة أكومين (الولايات المتحدة)

- شركة هولوجيك (الولايات المتحدة)

- شركة شيمادزو (اليابان)

- شركة شنتشن ميندراي للإلكترونيات الطبية الحيوية المحدودة (الصين)

- شركة كانون للأنظمة الطبية (اليابان)

- زايس (ألمانيا)

- شركة فوجي فيلم (اليابان)

- شركة هيتاشي المحدودة (اليابان)

- كيرستريم هيلث (الولايات المتحدة)

- UNILABS (سويسرا)

- ONRAD، Inc. (الولايات المتحدة)

- شركة نارانج الطبية المحدودة (الهند)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- BD (الولايات المتحدة)

أحدث التطورات في سوق التصوير الطبي العالمي

- في أبريل 2023، أعلنت شركة جنرال إلكتريك للرعاية الصحية عن إطلاق جهاز التصوير المقطعي المحوسب Revolution Apex من الجيل الجديد، المصمم لتقديم صور عالية الجودة بأوقات مسح أسرع وجرعات إشعاع أقل. يعكس هذا الابتكار تركيز جنرال إلكتريك للرعاية الصحية على تحسين دقة التشخيص مع تحسين سلامة المرضى وكفاءة سير العمل في المرافق الطبية حول العالم. وقد حظي المنتج بتقييمات إيجابية لتقنيته في إعادة بناء الصور المدعومة بالذكاء الاصطناعي.

- في مارس 2023، كشفت شركة سيمنز هيلثينيرز عن نظام التصوير بالرنين المغناطيسي الجديد MAGNETOM Free.Max 0.55T، الذي يوفر إمكانيات تصوير متقدمة بقوة مجال مغناطيسي أقل، مما يجعله أكثر أمانًا وفعالية من حيث التكلفة لمجموعة أوسع من التطبيقات السريرية. يهدف هذا النظام إلى توسيع نطاق الوصول إلى تشخيصات التصوير بالرنين المغناطيسي في الأسواق الناشئة ومؤسسات الرعاية الصحية الصغيرة.

- في مارس 2025، أعلنت GE HealthCare عن تعاونها مع NVIDIA لتطوير التصوير التشخيصي المستقل. بالاستفادة من منصة Isaac للرعاية الصحية من NVIDIA، تهدف الشراكة إلى تطوير أنظمة أشعة سينية وموجات فوق صوتية مدعومة بالذكاء الاصطناعي، قادرة على التقاط الصور الطبية وتحليلها بشكل مستقل. تهدف هذه المبادرة إلى تخفيف العبء على أخصائيي الرعاية الصحية وتحسين كفاءة التشخيص.

- في مايو 2025، أطلقت فيليبس مبادرة عالمية لتعزيز قدرات التصوير الطبي. وتعتزم الشركة دعم المستشفيات والأنظمة الصحية من خلال تطبيق بنى تحتية للتصوير، بما في ذلك حلول قائمة على الذكاء الاصطناعي، لتحسين التشخيص وزيادة الكفاءة ومعالجة قيود الموارد. ويتماشى هذا الجهد مع قرار منظمة الصحة العالمية بتحسين الوصول إلى خدمات التصوير الطبي في جميع أنحاء العالم.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.