Global Polyethylene Pipes And Fittings Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

63.85 Billion

USD

92.91 Billion

2024

2032

USD

63.85 Billion

USD

92.91 Billion

2024

2032

| 2025 –2032 | |

| USD 63.85 Billion | |

| USD 92.91 Billion | |

| % | |

|

تقسيم سوق أنابيب ووصلات البولي إيثيلين العالمية، حسب النوع (البولي إيثيلين منخفض الكثافة (LDPE)، البولي إيثيلين الخطي منخفض الكثافة (LLDPE)، البولي إيثيلين عالي الكثافة (HDPE)، البولي إيثيلين المتشابك (PEX)، وغيرها)، التطبيقات (إمدادات المياه، النفط والغاز، أنظمة الصرف الصحي، التطبيقات الزراعية، التطبيقات الصناعية، البناء والتشييد، وغيرها)، التكنولوجيا (القولبة بالحقن، القولبة الدورانية، القولبة بالنفخ، البثق، وغيرها)، قنوات البيع (البيع المباشر، الموزعون، التجارة الإلكترونية، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق أنابيب وملحقات البولي إيثيلين

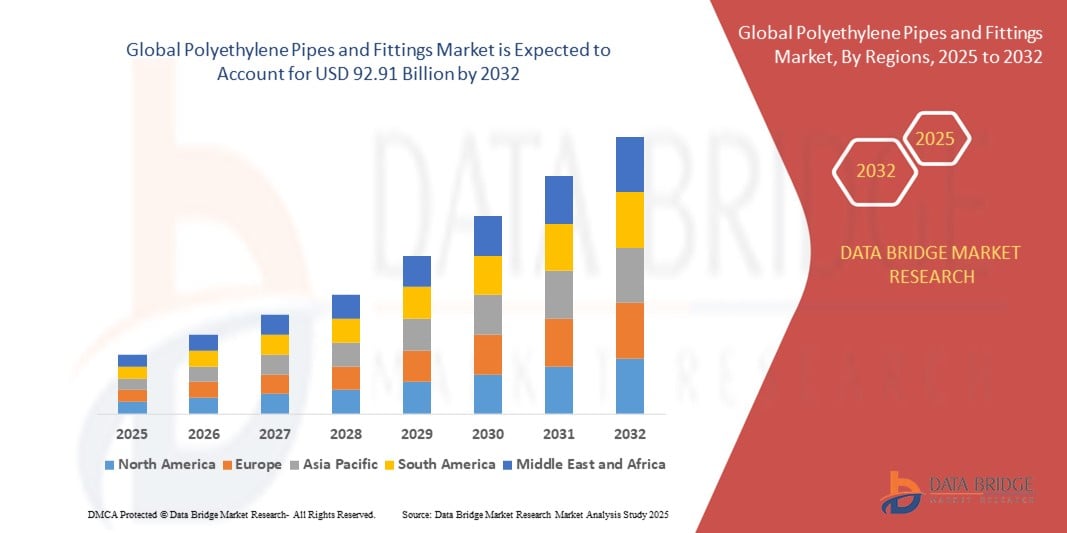

- بلغت قيمة سوق أنابيب وملحقات البولي إيثيلين العالمية 63.85 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 92.91 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.80٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على حلول الأنابيب المتينة والمقاومة للتآكل في قطاعات مثل الزراعة وإمدادات المياه والصرف الصحي وتوزيع الغاز والتطبيقات الصناعية

- تساهم الاستثمارات المتزايدة في تطوير البنية التحتية للمياه والاعتماد المتزايد على أنابيب البولي إيثيلين عالي الكثافة (HDPE) لمشاريع إمدادات المياه والري في المناطق الحضرية بشكل كبير في توسيع السوق

تحليل سوق أنابيب وملحقات البولي إيثيلين

- يشهد السوق زيادة في الجذب بسبب خفة الوزن والمرونة وسهولة تركيب أنابيب وملحقات البولي إيثيلين، مما يقلل من تكاليف المشروع الإجمالية

- إن الجهود الحكومية المستمرة الرامية إلى تحسين مرافق الصرف الصحي واستبدال البنية التحتية القديمة، وخاصة في الاقتصادات الناشئة، تخلق فرص نمو جديدة

- سيطرت منطقة آسيا والمحيط الهادئ على سوق أنابيب وملحقات البولي إيثيلين بأكبر حصة من الإيرادات في عام 2024، مدفوعة بالتوسع الحضري السريع وتطوير البنية التحتية على نطاق واسع وزيادة الاستثمارات الحكومية في مشاريع إدارة المياه والري.

- من المتوقع أن تشهد منطقة أمريكا الشمالية أعلى معدل نمو في سوق أنابيب وملحقات البولي إيثيلين العالمية، مدفوعة بالتقدم في تقنيات البوليمر، والوعي العالي بالاستدامة البيئية، والزيادة في ترقيات المدن الذكية وشبكات المرافق في جميع أنحاء الولايات المتحدة وكندا.

- هيمن قطاع البولي إيثيلين عالي الكثافة (HDPE) على السوق محققًا أكبر حصة من إيرادات السوق في عام 2024، بفضل متانته الممتازة ومقاومته الكيميائية وملاءمته لمجموعة واسعة من تطبيقات نقل السوائل والغازات. تُفضل أنابيب البولي إيثيلين عالي الكثافة بشكل خاص لانخفاض تكلفة صيانتها وطول عمرها الافتراضي وتوافقها مع تقنية الحفر بدون خنادق، مما يجعلها مثالية لمشاريع توزيع المياه وتطوير البنية التحتية.

نطاق التقرير وتقسيم سوق أنابيب ووصلات البولي إيثيلين

|

صفات |

رؤى رئيسية حول سوق أنابيب وملحقات البولي إيثيلين |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

• توسيع أنظمة الري الذكية في الزراعة |

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق أنابيب وملحقات البولي إيثيلين

الطلب المتزايد على حلول الأنابيب المستدامة والمقاومة للتآكل

- يدفع التوجه المتزايد نحو تطوير البنية التحتية المستدامة إلى اعتماد أنابيب ووصلات البولي إيثيلين (PE) نظرًا لعمرها الافتراضي الطويل، وقابليتها لإعادة التدوير، ومقاومتها للتآكل. تُقلل هذه الخصائص من الحاجة إلى الاستبدال والصيانة المتكررة، مما يجعلها مثالية لأنظمة إدارة المياه وتوزيع الغاز الحديثة.

- في قطاعات مثل الزراعة والبناء، ازداد استخدام أنابيب البولي إيثيلين بشكل كبير بفضل خفة وزنها وسهولة تركيبها. تتيح هذه الخصائص تنفيذ المشاريع بشكل أسرع وخفض تكاليف العمالة، خاصةً في المناطق الريفية والنائية حيث يصعب نقل المواد التقليدية.

- تختار المرافق البلدية ومرافق معالجة المياه بشكل متزايد أنابيب البولي إيثيلين عالية الكثافة (HDPE)، وخاصة للمنشآت تحت الأرض، بسبب مرونتها ومقاومتها للزلازل أو حركة الأرض.

- على سبيل المثال، في عام 2023، اعتمدت بلديات مدن مختلفة في جميع أنحاء أمريكا اللاتينية شبكات أنابيب البولي إيثيلين لأنظمة تصريف مياه الأمطار، مشيرة إلى انخفاض التسرب والمتانة الأفضل مقارنة بالمواد القديمة مثل الفولاذ أو الخرسانة.

- يُسرّع التوجه نحو البنية التحتية الذكية والامتثال البيئي من استخدام أنابيب البولي إيثيلين في مشاريع الطاقة المتجددة ومحطات تحلية المياه والمباني الخضراء. ومع ذلك، يعتمد الانتشار الواسع لهذه الأنابيب على الدعم التنظيمي، والابتكار في المواد، وكفاءة التكلفة عبر سلاسل التوريد.

ديناميكيات سوق أنابيب وملحقات البولي إيثيلين

سائق

ارتفاع الاستثمار في البنية التحتية للمياه ومشاريع الري

• يُسهم التركيز العالمي على تحسين أنظمة إمدادات المياه، لا سيما في المناطق الزراعية التي تعاني من ندرة المياه، في زيادة الطلب على أنابيب البولي إيثيلين نظرًا لانخفاض فاقدها بسبب الاحتكاك وقدرتها على منع التسرب. وتستثمر الحكومات والقطاع الخاص في شبكات الري واسعة النطاق لزيادة إنتاجية المحاصيل وضمان الأمن الغذائي.

تُفضّل أنابيب البولي إيثيلين لمقاومتها لتراكم الترسبات والتآكل الكيميائي، مما يُحسّن الأداء في أنظمة مياه الشرب والصرف الصحي. كما أن توافقها مع تقنيات الريّ المتقدمة، مثل أنظمة الري بالتنقيط والرش، يجعلها أساسية في الزراعة الدقيقة.

• تفرض برامج التنمية الريفية ومشاريع المساعدات الدولية بشكل متزايد استخدام مواد الأنابيب المتينة والفعّالة من حيث التكلفة، حيث يتصدر البولي إيثيلين القائمة نظرًا لسهولة تخصيصه وعمر الخدمة الطويل

• على سبيل المثال، في عام 2022، ساهمت مبادرة "Har Ghar Jal" الهندية في تسريع نشر أنابيب البولي إيثيلين عالي الكثافة لتوصيلات مياه الصنبور الريفية، مما أدى إلى تعزيز الطلب المحلي على الأنابيب والتجهيزات بين الشركات المصنعة المحلية.

• في حين أن الاستثمارات في مشاريع الري والمياه البلدية هي التي تقود السوق، فإن التمويل المتسق وسياسات الشراء المبسطة والتدريب المجتمعي على التركيب والصيانة تظل ضرورية لتحقيق النجاح على المدى الطويل

ضبط النفس/التحدي

تقلبات أسعار المواد الخام والمخاوف البيئية

يُشكّل تقلب أسعار راتنجات البولي إيثيلين، المُشتقة أساسًا من النفط الخام، تحديًا كبيرًا للمُصنّعين. فقد أدّت الاضطرابات غير المتوقعة في سلسلة التوريد وأزمات الطاقة العالمية إلى تذبذب الأسعار، مما يؤثر بشكل مباشر على تكاليف الإنتاج واستقرار هامش الربح.

• تُشدّد اللوائح البيئية المتعلقة بالنفايات البلاستيكية وانبعاثات الكربون في مختلف المناطق، مما يُشكّل ضغطًا على المصنّعين لتبني ممارسات الاقتصاد الدائري. على الرغم من إمكانية إعادة تدوير أنابيب البولي إيثيلين، إلا أن البنية التحتية لإعادة التدوير على نطاق واسع لا تزال محدودة في العديد من الأسواق.

غالبًا ما تواجه الشركات الصغيرة صعوبة في منافسة الشركات العملاقة ذات التكامل الرأسي، نظرًا لقيود مصادر المواد الخام وارتفاع استهلاك الطاقة في عمليات بثق الأنابيب. وتواجه هذه الشركات تحديات في تأمين عقود المواد الخام بكميات كبيرة بأسعار تنافسية، مما يؤدي إلى انخفاض هوامش الربح. إضافةً إلى ذلك، تُفاقم محدودية الأتمتة وتقادم الآلات من تكاليف الإنتاج وتحد من قابلية التوسع في ظل تقلبات متطلبات السوق.

على سبيل المثال، في عام ٢٠٢٣، أوقفت العديد من وحدات تصنيع الأنابيب في أوروبا عملياتها مؤقتًا بسبب الارتفاع الحاد في أسعار الراتنجات والضغوط التنظيمية للتحول نحو البدائل القائمة على المواد الحيوية. أدى الارتفاع الحاد في تكاليف مدخلات المواد الخام إلى عدم استدامة العمليات بالنسبة للشركات متوسطة الحجم، وخاصة تلك المعتمدة على الواردات. كما أشارت العديد من الشركات إلى التأخير في التكيف مع متطلبات الاستدامة ونقص البدائل بأسعار معقولة كأسباب رئيسية لاضطرابات الإنتاج.

• يتطلب التصدي لهذه التحديات تعاون الصناعة، والاستثمار في ابتكار المواد مثل المركبات القابلة للتحلل الحيوي، وأنظمة إعادة التدوير الأقوى لضمان النمو المستدام والمربح في قطاع أنابيب البولي إيثيلين.

نطاق سوق أنابيب وملحقات البولي إيثيلين

يتم تقسيم السوق على أساس النوع والتطبيق والتكنولوجيا وقناة المبيعات.

- حسب النوع

يُقسّم سوق أنابيب ووصلات البولي إيثيلين، حسب نوعها، إلى البولي إيثيلين منخفض الكثافة (LDPE)، والبولي إيثيلين الخطي منخفض الكثافة (LLDPE)، والبولي إيثيلين عالي الكثافة (HDPE)، والبولي إيثيلين المتشابك (PEX)، وغيرها. وقد هيمن قطاع البولي إيثيلين عالي الكثافة (HDPE) على السوق محققًا أكبر حصة من إيرادات السوق في عام 2024، بفضل متانته الممتازة، ومقاومته الكيميائية، وملاءمته لمجموعة واسعة من تطبيقات نقل السوائل والغازات. وتُفضّل أنابيب البولي إيثيلين عالي الكثافة (HDPE) بشكل خاص لانخفاض تكلفة صيانتها، وطول عمرها الافتراضي، وتوافقها مع تقنية الحفر بدون خنادق، مما يجعلها مثالية لمشاريع توزيع المياه وتطوير البنية التحتية.

من المتوقع أن يشهد قطاع البولي إيثيلين المتشابك (PEX) أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد استخدامه في أنظمة السباكة السكنية والتجارية. يتميز PEX بمقاومة فائقة للحرارة، ومرونة، ومقاومة للترسبات، مما يجعله مناسبًا لخطوط إمداد المياه الساخنة والباردة. كما أن سهولة تركيبه وانخفاض حاجته إلى الوصلات يعززان من كفاءته من حيث التكلفة، مما يساهم في تزايد شعبيته في تطبيقات التجديد والإنشاءات الجديدة.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى إمدادات المياه، والنفط والغاز، وأنظمة الصرف الصحي، والتطبيقات الزراعية، والتطبيقات الصناعية، والبناء والتشييد، وغيرها. وقد استحوذ قطاع إمدادات المياه على أكبر حصة من الإيرادات في عام 2024 نظرًا للتوسع السكاني في المناطق الحضرية والحاجة المُلِحّة لتطوير البنية التحتية القديمة للمياه. ويُفضّل استخدام أنابيب البولي إيثيلين بشكل متزايد في مشاريع المياه البلدية نظرًا لمقاومتها للتآكل، وأدائها المقاوم للتسرب، وقدرتها على تحمل الضغط العالي.

من المتوقع أن يشهد قطاع النفط والغاز أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع الطلب على الطاقة وأنشطة الاستكشاف في الاقتصادات الناشئة. وتكتسب أنابيب البولي إيثيلين زخمًا متزايدًا في هذا القطاع بفضل مقاومتها للمواد الكيميائية القاسية وقدرتها على تحمل ظروف الضغط المتقلبة، لا سيما في شبكات توزيع الغاز والتطبيقات البحرية.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم السوق إلى قولبة الحقن، والقولبة الدورانية، والقولبة بالنفخ، والبثق، وغيرها. وقد مثّل قطاع البثق أكبر حصة من الإيرادات في عام ٢٠٢٤، بفضل استخدامه الواسع في تصنيع أنابيب البولي إيثيلين بأطوال متواصلة ذات سُمك وقطر جدار ثابتين. تُمكّن تقنية البثق من إنتاج كميات كبيرة وبتكلفة معقولة، خاصةً لمشاريع البنية التحتية.

من المتوقع أن يشهد حقن القوالب أسرع معدل نمو بين عامي 2025 و2032، بفضل دقته وملاءمته للتركيبات المعقدة ومكونات الأنابيب المُخصصة. وتُستخدم هذه التقنية بشكل متزايد في إنتاج موصلات ووصلات ووصلات أنابيب عالية الجودة تتطلب تحمّلات أبعاد دقيقة وأداءً ميكانيكيًا عاليًا.

- حسب قناة المبيعات

بناءً على قنوات البيع، يُقسّم السوق إلى البيع المباشر، والموزعين، والتجارة الإلكترونية، وغيرها. وقد استحوذ قطاع الموزعين على أعلى حصة سوقية في عام ٢٠٢٤، إذ يُمثّلون حلقة الوصل الرئيسية بين المصنّعين والمستخدمين النهائيين في مختلف القطاعات، مُقدّمين مجموعة واسعة من المنتجات والدعم الفني.

من المتوقع أن يشهد قطاع التجارة الإلكترونية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا برقمنة عمليات الشراء والاتجاه المتزايد نحو التوريد الإلكتروني للمستلزمات الصناعية. ويتجه صغار المقاولين والمشترون من المناطق الريفية بشكل متزايد إلى المنصات الإلكترونية للوصول بشكل أسرع إلى الأسعار والمواصفات وتوصيل أنظمة أنابيب البولي إيثيلين إلى المنازل.

تحليل إقليمي لسوق أنابيب وملحقات البولي إيثيلين

• سيطرت منطقة آسيا والمحيط الهادئ على سوق أنابيب وملحقات البولي إيثيلين بأكبر حصة من الإيرادات في عام 2024، مدفوعة بالتوسع الحضري السريع وتطوير البنية التحتية على نطاق واسع وزيادة الاستثمارات الحكومية في مشاريع إدارة المياه والري.

• تعمل دول مثل الصين والهند وإندونيسيا بشكل نشط على توسيع شبكات الأنابيب السكنية والزراعية والصناعية، مع ظهور البولي إيثيلين باعتباره المادة المفضلة نظرًا لمرونته وفعاليته من حيث التكلفة وعمر الخدمة الطويل.

• تعمل قاعدة التصنيع القوية في المنطقة والطلب المتزايد على حلول البناء المستدامة على تعزيز السوق بشكل أكبر، بدعم من السياسات الحكومية المواتية وقدرات الإنتاج المحلية ومبادرات المدن الذكية المستمرة.

نظرة عامة على سوق أنابيب وملحقات البولي إيثيلين في الصين

استحوذ سوق أنابيب ووصلات البولي إيثيلين في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، مدعومًا بالنمو المستمر في التنمية الحضرية، وأنظمة توزيع المياه، وتطوير البنية التحتية. ويساهم التزام الصين ببناء مدن ذكية وتحسين الوصول إلى خدمات الصرف الصحي في تعزيز الاعتماد الواسع النطاق على أنابيب البولي إيثيلين عالي الكثافة (HDPE) والبولي إيثيلين المتشابك (PEX) في التطبيقات السكنية والبلدية. كما أن قدرة التصنيع المحلية القوية والاستثمار في تقنيات الإنتاج عالية الإنتاج ومنخفضة التكلفة قد عززا مكانة الصين كمركز عالمي لتوريد أنابيب البولي إيثيلين والابتكار فيها.

نظرة عامة على سوق أنابيب وملحقات البولي إيثيلين في اليابان

من المتوقع أن يشهد سوق أنابيب ووصلات البولي إيثيلين في اليابان أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بزيادة تجديد البنية التحتية للمياه القديمة والتركيز الوطني على أنظمة المرافق المقاومة للكوارث. ويدعم تركيز اليابان القوي على الجودة وطول العمر والاستدامة البيئية اعتماد أنابيب البولي إيثيلين عالي الكثافة (HDPE) والبولي إيثيلين المتشابك (PEX) في التطبيقات البلدية والسكنية. كما أن معايير البناء المتقدمة في البلاد والطلب المتزايد على أنظمة الأنابيب المدمجة والمرنة في المناطق الحضرية يُسهمان في توسع السوق بشكل مطرد.

نظرة عامة على سوق أنابيب وملحقات البولي إيثيلين في أمريكا الشمالية

من المتوقع أن يشهد سوق أنابيب ووصلات البولي إيثيلين في أمريكا الشمالية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بإعادة تأهيل البنية التحتية للمياه القديمة، وتزايد الطلب على أنابيب الطاقة، والتحول نحو بدائل مقاومة للتآكل وفعالة من حيث التكلفة للأنابيب المعدنية. ويعزز التمويل الحكومي للبنية التحتية، وخاصة في الولايات المتحدة وكندا، اعتماد أنظمة البولي إيثيلين عالي الكثافة (HDPE) والبولي إيثيلين المتشابك (PEX) في مشاريع المياه والصرف الصحي العامة. كما أن تفضيل قطاع الإنشاءات للمواد المتينة وخفيفة الوزن والمرنة يدعم زيادة استخدام وصلات البولي إيثيلين في المباني التجارية والسكنية على حد سواء.

نظرة عامة على سوق أنابيب وملحقات البولي إيثيلين في الولايات المتحدة

من المتوقع أن يشهد سوق أنابيب ووصلات البولي إيثيلين في الولايات المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا باستثمارات كبيرة في تحديثات خطوط الأنابيب، وبرامج الحفاظ على المياه، والبنية التحتية المستدامة. ويعزز الاستخدام المتزايد للبولي إيثيلين عالي الكثافة (HDPE) والبولي إيثيلين المتشابك (PEX) في نقل النفط والغاز، وأنظمة السباكة، وإمدادات المياه البلدية، نمو السوق. علاوة على ذلك، يُسهم الدعم الفيدرالي ومستوى الولايات لقوانين البناء الموفرة للطاقة ومبادرات إدارة المياه في خلق طلب مستدام على حلول الأنابيب القائمة على البولي إيثيلين في القطاعين العام والخاص.

نظرة عامة على سوق أنابيب وملحقات البولي إيثيلين في أوروبا

من المتوقع أن يشهد سوق أنابيب ووصلات البولي إيثيلين في أوروبا أسرع معدل نمو بين عامي 2025 و2032، وذلك بفضل اللوائح البيئية الصارمة، وتحديث أنظمة الصرف الصحي، والتوجه المتزايد نحو المواد القابلة لإعادة التدوير وخفيفة الوزن. وتعمل دول مثل ألمانيا وفرنسا والمملكة المتحدة على تحديث بنيتها التحتية القديمة بأنظمة بولي إيثيلين مقاومة للتآكل لتحسين الكفاءة وتقليل التسرب. إضافةً إلى ذلك، يُسهم التوجه نحو الاقتصاد الدائري وزيادة تشييد المباني الموفرة للطاقة في تسريع الطلب على منتجات أنابيب البولي إيثيلين عالي الكثافة والبولي إيثيلين منخفض الكثافة الخطي في جميع أنحاء المنطقة.

نظرة عامة على سوق أنابيب وملحقات البولي إيثيلين في ألمانيا

من المتوقع أن يشهد سوق أنابيب ووصلات البولي إيثيلين في ألمانيا أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بتركيز البلاد على الابتكار والبناء المستدام وتحديث أنظمة المياه والتدفئة. وتُستخدم أنابيب البولي إيثيلين، وخاصةً أنابيب PEX المتشابكة، في أنظمة التدفئة المركزية وأنظمة السباكة السكنية نظرًا لمقاومتها الحرارية وسهولة تركيبها. كما تُعزز السياسات الحكومية التي تُشجع البنية التحتية الخضراء وممارسات البناء الذكية هذا النمو، إلى جانب القدرات التصنيعية القوية للبلاد والطلب على مواد الأنابيب عالية الجودة.

نظرة عامة على سوق أنابيب وملحقات البولي إيثيلين في المملكة المتحدة

من المتوقع أن يشهد سوق أنابيب ووصلات البولي إيثيلين في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بلوائح صارمة تتعلق بسلامة مياه الشرب، وتزايد أنشطة تجديد المنازل، وتحديث شبكات الصرف الصحي. وقد أدى التحول نحو مواد البناء المستدامة، بالإضافة إلى ضغوط اللوائح البيئية، إلى زيادة اعتماد أنابيب البولي إيثيلين القابلة لإعادة التدوير والمقاومة للتآكل. كما تُعدّ الاستثمارات الحكومية في البنية التحتية، والوعي المتزايد بأهمية ترشيد استهلاك المياه، من العوامل الرئيسية التي تدفع الطلب في القطاعات السكنية والتجارية والزراعية في البلاد.

حصة سوق أنابيب وملحقات البولي إيثيلين

إن صناعة الأنابيب والتجهيزات المصنوعة من البولي إيثيلين تقودها في المقام الأول شركات راسخة، بما في ذلك:

- جيه إم إيجل (الولايات المتحدة)

- شركة شيفرون فيليبس للكيماويات (الولايات المتحدة)

- ألياكسيس (بلجيكا)

- شركة دبليو إل للبلاستيك (الولايات المتحدة)

- أنظمة الري الجينية (الهند)

- بايب لايف انترناشيونال (النمسا)

- مجموعة ناندي (الهند)

- شركة بلو دايموند إندستريز (الولايات المتحدة)

- الشركة الوطنية للأنابيب والبلاستيك (الولايات المتحدة)

- كوبوتا كيميكس (اليابان)

- فلو-تيك (الهند)

- مجموعة العليان (المملكة العربية السعودية)

- بيكس مارت (جنوب أفريقيا)

- ليسو (الصين)

- تسانغتشو مينغزو (الصين)

- أنابيب Junxing (الصين)

- غليون جيندي (الصين)

- مجموعة تشايناوست (الصين)

- أنبوب بوسوار (الصين)

- نيوتشويس بايب (الصين)

- شركة شاندونغ شينبون للبلاستيك (الصين)

- شركة جيننيو للطاقة والصناعة والعلوم والتكنولوجيا (الصين)

- خط أنابيب تشينغداو يوتونغ (الصين)

- مجموعة هونغيو للبلاستيك (الصين)

- خاصة نيك تيوب (الصين)

- شركة أرون للمواد الجديدة (الصين)

- تشجيانغ ويكسينغ (الصين)

أحدث التطورات في سوق أنابيب وملحقات البولي إيثيلين العالمية

- في سبتمبر 2022، أعلنت شركة Wavin BV، وهي شركة هولندية لتصنيع أنابيب ووصلات PVC، عن استحواذها على شركة Bow Plumbing Group Inc. يهدف هذا التطور الاستراتيجي إلى تعزيز حضور Wavin في سوق أمريكا الشمالية من خلال توسيع محفظة منتجاتها وقدراتها التصنيعية. ومن المتوقع أن يُحسّن هذا الاستحواذ كفاءة سلسلة التوريد ويُمكّن الشركة من تلبية الطلب المتزايد في قطاعي السباكة السكنية والتجارية بشكل أفضل. ومن خلال دمج الخبرة التشغيلية لشركة Bow Plumbing، تتمتع Wavin بمكانة تُمكّنها من تحسين وصولها إلى العملاء وسرعة استجابتها. ومن المرجح أن تُسهم هذه الخطوة في تعزيز التنافسية والابتكار في سوق أنابيب ووصلات البولي إيثيلين العالمية.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.