Global Thin Film Deposition Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

28.50 Billion

USD

58.20 Billion

2025

2033

USD

28.50 Billion

USD

58.20 Billion

2025

2033

| 2026 –2033 | |

| USD 28.50 Billion | |

| USD 58.20 Billion | |

| % | |

|

Global Thin Film Deposition Market Segmentation, Deposition Technology (Chemical Vapor Deposition (CVD), 물리 Vapor Deposition (PVD), Atomic Layer Deposition (ALD), 기타), 재료 유형 (금속, 산화물, Nitrides, 초경량, 기타), 응용 프로그램 (Semiconductors & Microelectronics, Solar Cell & Photovoltaics, Data Storage, Optical Coatings, LED & OLED Display, Consumer End, Electronics, Industry, Energy Industry, Industry, Industry, Energy, Industry, Industry, Industry, Industry, Industry, Industrial, Industry, Industrial, Industrial, Industrial, Industrial, Industrial, Industrial, Industrial, Industrial, Industrial, Industrial, Industrial, Industrial, Industrial, Industrial, Industrial 등)

박막 증착 시장 크기

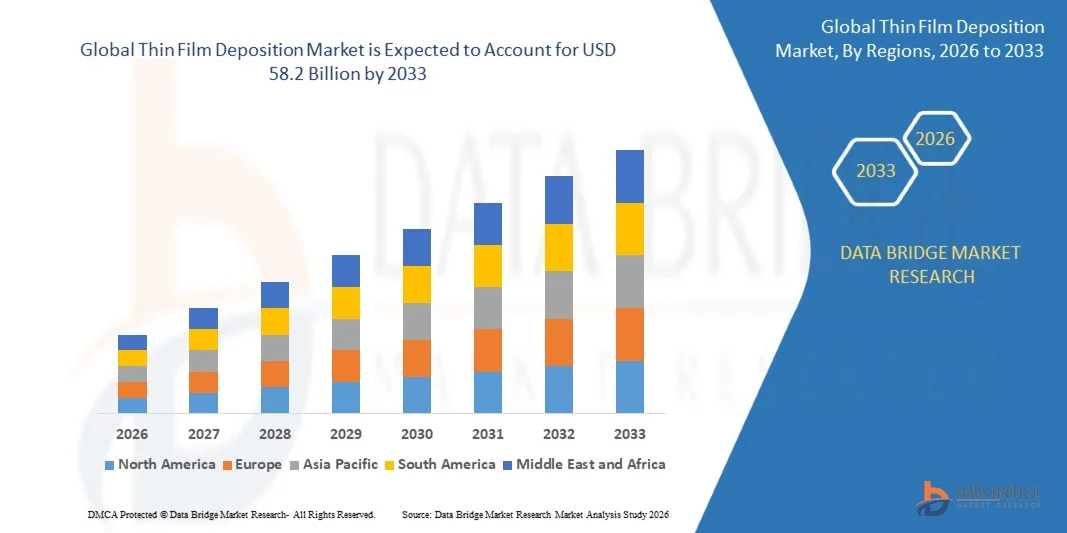

- Global Thin Film Deposition 시장 규모가 높았습니다.미화 28.5억2025년에, 도달하기 위하여 계획됩니다50억으로 2033, CAGR 등록9.3%예측 기간 2026–2033.

- 시장 성장은 주로 글로벌 반도체 산업의 예상 수요에 의해 구동, 고급 마이크로 전자 및 5G 기술의 채택 가속화, 재생 에너지 분야의 급속 확장 - 특히 얇은 필름 태양 광 발전 - 공동으로 고정밀, 확장 가능한 증착 솔루션이 필요합니다.

- 또한, 전기 자동차 (EV) 전력 전자의 성장 투자, 하위 5nm 칩 제조를위한 원자 층 증착 (ALD)의 상승 채택, OLED 및 유연한 디스플레이 제조 확장, 항공 우주 및 방위의 얇은 필름 코팅의 사용 증가, 및 국내 반도체 생산을 지원하는 강력한 정부 이니셔티브는 글로벌 시장 성장 가속화.

박막 증착 시장 분석

- 반도체 장비, 광전지, 광학 코팅, 데이터 저장 매체, OLED 디스플레이 및 보호 산업 코팅을 제조하는 데 널리 사용되는 얇은 필름 증착은 물리적 Vapor 증착 (PVD), 화학 Vapor 증착 (CVD), 원자층 증착 (ALD) 및 관련 첨단 기술을 사용하여 기판 표면에 여러 마이크로 미터에 이르기까지 여러 나노 미터의 재료 층의 제어 증착을 포함합니다.

- 박막 증착 장비 및 재료의 성장 수요는 반도체 장치 소형화 요구 사항에 의해 구동되며, 5G 인프라의 급속한 글로벌 롤아웃은 고성능 화합물 반도체를 요구하고, 박막 광전지와 재생 에너지로 가속 전환을 통해 글로벌 태양 에너지 환경에서 시장 점유율을 끌어 올렸습니다.

- 아시아 태평양은 2025년 세계 최대 규모의 반도체 제조 시설, 가전 제조 업체 및 중국, 일본, 한국 및 대만의 태양 전지 패널 생산 업체의 세계 최대 농도에 의해 수입 된 42.0%의 가장 큰 수입 점유율을 가진 박막 증착 시장을 지배했습니다. 국내 칩 제조 인프라의 대규모 정부 백업 투자와 결합 된.

- 북미는 예측 기간 동안 10.2%의 CAGR로 가장 빠르게 성장하는 지역이 될 것으로 예상되며, CHIPS 및 과학 법에 따라 국내 반도체 제조에 대한 전례없는 정부 투자가 주도하고 있으며, 빠르게 AI 및 데이터 센터 인프라를 확장하고, ALD 및 MOCVD와 같은 차세대 증착 기술에 강력한 R & D 역량과 첨단 박막 코팅에 대한 방어 중심의 수요를 성장할 것으로 예상됩니다.

- 화학 Vapor Deposition (CVD) 세그먼트는 38.0%의 점유율을 가진 시장을 지배하고, 고도로 획일하고, 따르고, 통합 회로, 태양 전지 및 광학적인 성분을 위해 근본적인 고순도 박막을, 반도체와 photovoltaics 기업의 맞은편 제조를 위한 그것의 확장성 결합해, 결합했습니다.

보고서 범위 및 박막 증착 시장 세그먼트

|

관련 기사 |

박막 증착 키 시장 통찰력 |

|

Segments 적용 |

|

|

국가 덮음 |

북미:

유럽:

아시아 태평양:

중동 및 아프리카:

남아메리카:

|

|

핵심 시장 선수 |

|

|

시장 기회 |

|

|

Value 추가 데이터 Infosets |

시장 가치, 성장률, 시장 세그먼트, 지리적 적용, 시장 플레이어 및 시장 시나리오와 같은 시장 통찰력 외에도 데이터 브리지 시장 연구 팀은 심층적 인 전문가 분석, 수입 / 수출 분석, 가격 분석, 생산 소비 분석 및 pestle 분석이 포함됩니다. |

박막 증착 시장 동향

“Semiconductor Scaling, AI Adoption, Renewable Energy Expansion Driving Thin Film Deposition Market Growth”의 새로운 에너지 확장

- Escalating Semiconductor device scaling requirements — global AI Boom, 5G rollout, IoT proliferation, and data center Expansion에 의해 구동되는 Chipmakers는 원자 수준 정밀도, 특히 Atomic Layer Deposition (ALD) 도구를 사용하여 고급 증착 시스템에 크게 투자하기 위해 칩 제조업체를 보완합니다.

- 신재생에너지의 글로벌 전환은 CdTe, CIGS, Amorphous Silicon 기술을 포함한 얇은 필름 태양 전지와 함께 얇은 필름 광전지 제조에 대한 수요를 크게 확장하고 있으며, 더 낮은 생산 비용, 유연한 기판 호환성 및 건축 통합 광전지 (BIPV) 응용 분야에 적합합니다.

- OLED 및 microLED 디스플레이 제조의 급속한 성장 - 프리미엄 스마트 폰 업그레이드, 접이식 디스플레이, AR / VR 헤드셋 및 대형 TV에 의해 구동되는 - 상업적 규모에서 유기 반도체 및 투명 전극 증착을 지원하는 대형 필름 증착 시스템에 대한 실질적인 수요를 창출하고 있습니다.

- IoT-enabled 공정 모니터링, AI-powered 예측 유지 보수 및 실시간 증착 속도 제어를 포함한 Industry 4.0 기술을 통합하여 반도체 및 산업용 코팅 응용 분야의 소유권을 높일 수 있습니다.

- 방사성, 항공 우주, 통신 및 의료 광학 응용 분야의 고급 광학 박막 코팅에 대한 수요를 상승 - 방사성 코팅, 레이저 거울, 빔 스플리터 및 외과 용 하드 코팅을 포함하여 - 정밀 PVD 및 이온 빔 증착 시스템의 주소가 가능한 시장을 전 세계적으로 확장합니다.

- 전기 자동차 제조의 박막 증착 채택 - 배터리 고체 전해질 층, 전력 반도체 코팅 및 센서 구성 요소 - 전통적인 반도체 및 태양 산업을 넘어 수요를 다각화하는 급속하게 확장 된 새로운 응용 수직을 만듭니다.

- 유연한 OLED 디스플레이, 박막 센서, 전자 피부 및 임플란트 의료 기기를 포함한 유연하고 착용할 수 있는 전자제품의 Proliferation는 폴리머 기판과 호환되는 저온 증착 기술에 대한 혁신을 주도하며, PVD 및 ALD 시스템에 대한 새로운 시장을 열어 확장 기판 처리 기능을 갖추고 있습니다.

- 반도체 기술 발전, 에너지 전환 우선 순위, 디지털 인프라 확장 및 재료 혁신의 전반적 인 융합은 2033을 통해 여러 개의 고성장 글로벌 산업을 통해 근본적인 제조 기술로 얇은 필름 증착을 변환하고 있습니다.

박막 증착 시장 Dynamics

관련 기사

“ 반도체 투자 및 AI 수요 운전 박막 증착 시스템 성장”

- 글로벌 반도체 산업은 2026–2033을 통해 매년 100 억 달러를 초과하기 위해 프로젝트 된 총 글로벌 반도체 fab 장비와 함께 자본 투자 수퍼 사이클을 경험하고 있으며 CVD, PVD 및 ALD 증착 시스템에 대한 대규모 수요로 직접 번역하여 고급 논리, 메모리 및 전력 반도체 장치를 제작하는 데 필수적입니다.

- AI inference와 훈련 칩 수요에 있는 폭발적인 성장, 큰 언어 모형의 배치에 의해 몰아, 자율적인 체계, 및 가장자리 AI 가공업자는, 게이트 유전체를 위한 원자 정밀도 얇은 영화 증착 과정, 금속 상호 연결 및 접촉 대형 층을 위한 진보된 3nm–5nm 노드 칩의 가늠자 생산에 반도체 제조자를 요구하고 있습니다.

- 미국 CHIPS 및 과학 법은 국내 칩 제조 지원에서 USD 52 억 달러를 투입하고 EU 칩 법은 2030에 의해 20 %의 글로벌 점유율을 차지하고 있으며 일본, 한국 및 인도의 비교 가능한 프로그램 인 EU 칩 법은 직접 증착 장비 조달주기를 구동하는 greenfield 및 Brownfield 반도체 fab 건설을 촉매화하고 있습니다.

- 5G 및 6G 네트워크 인프라의 급속한 확장은 전 세계적으로 화합물 반도체 수요를 몰고 있습니다. 특히 GN (GN) 및 인듐 인듐 인듐 인산화물 (InP) 장치 - MOCVD 및 HVPE 증착 시스템을 전문으로하는 MOCVD 및 HVPE 증착 시스템은 더 넓은 박막 증착 시장에서 높은 가치 틈새 성장 세그먼트를 만듭니다.

- 전기 자동차 및 소비자 전자에 있는 고체 건전지의 성장 채택은 차세대 에너지 저장 성과를 위해 근본적인 나노 미터 가늠자 균등성 및 ionic 전도도 특성을 가진 ultrathin 단단한 전해질 및 전극 공용영역 층을 증착할 수 있는 ALD와 CVD 증착 체계를 위한 뜻깊은 새로운 운전사로 신생됩니다.

- 자동차 안전 시스템의 MEMS 센서에 대한 수요 상승, 의료 진단, 소비자 전자, 산업 IoT 응용 프로그램은 압전, 저항 및 대용량 제조 환경에 걸쳐 커패시브 센서 제조 공정에 대한 박막 증착 공정의 채택을 확대하고있다.

스트레인트/Challenge

“High Capital Costs and Complex 자격 요건은 Thin Film Deposition Adoption을 제한”

- 고급 박막 증착 시스템 - 특히 ALD 및 PECVD 공구는 하위 5nm 공정 노드가 가능한 - 단위 당 수백만 달러에서 20 백만 달러에 이르는 실질적 자본 투자를 대표하며 작고 중간 크기의 반도체 제조업체, 연구 기관 및 신흥 시장 fabs에 대한 상당한 재정 장벽을 만들고 증착 능력을 높일 수 있습니다.

- 높은 볼륨 반도체 제조에 대한 새로운 얇은 필름 증착 프로세스를 자격의 극단적 인 복잡성 - 광범위한 재료 특성, 수율 검증 및 공정 단계 전반에 대한 통합 테스트를 필요로 - 긴 기술 채택 사이클을 생성, 차세대 증착 기술의 느린 시장 침투는 명확한 성능 이점에도 불구하고.

- 화산 및 공급망 농도는 특수 전구체 화학 물질, 고순도 증착 대상 물질 및 희토류 화합물에 대한 위험이 있습니다. 지형적으로 민감한 지역의 제한된 수의 글로벌 공급 업체로부터 공급되는 많은 것은 지속적인 비용 불평성 및 증착 재료 제조업체 및 최종 사용자에 대한 보안 문제를 제공합니다.

- 반도체 기술 노드 발전의 급속한 속도는 장비 obsolescence 주기를 가속하고, 설치된 증착 체계의 유용한 일생을 감소시키고 반도체 제조자를 위한 총 소유 비용을 지속적으로 투자해야 하고 있는 반도체 제조자를 위한 총 소유 비용을 지도하는 장치 제작에 있는 경쟁에 남아 있어야 합니다.

- perfluorocarbon (PFC) 배출량, 위험성 화학 처리 및 폐수 관리에 대한 환경 및 규제 요건을 완화하는 것은 반도체 및 산업용 코팅 제조업체에 대한 준수 비용 및 운영 복잡성을 추가하고 있으며 북미, 유럽 및 일본 전역의 엄격한 규제 환경에서 특히 엄격한 규제 환경에서 특히 적용됩니다.

박막 증착 시장 범위

시장은 증착 기술, 재료 유형, 응용 프로그램 및 최종 사용자 산업을 기준으로 구분됩니다.

입금 기술

입금 기술의 기초에, 세계적인 박막 증착 시장은 화학증착 (CVD), 물리증착 (PVD), 원자 층 증착 (ALD) 및 다른 사람으로 구분됩니다. Chemical Vapor Deposition (CVD) 세그먼트는 반도체 통합 회로, 광전지 및 광학 기기의 상업적 규모에서 고도로 균일하고 적합하며 고순도 얇은 필름을 증착하는 데 약 38.0%의 가장 큰 수익 점유율을 가진 시장을 지배했습니다. CVD의 광범위한 재료 호환성 — 스팬닝 금속, 반도체, 유전체 및 복합 재료 — 플라즈마 enhanced 및 금속 무기 공정 변형에 대한 적응력과 결합된, 산업 및 첨단 기술 응용 분야의 광범위를 통해 선호되는 증착 기술을 전 세계적으로 만듭니다.

Atomic Layer Deposition (ALD) 세그먼트는 예측 기간 동안 약 13.5%의 가장 빠른 성장을 목격할 것으로 예상되며, ALD의 중요한 역할에 의해 연료를 공급하여 원자 스케일 두께 제어 및 하위 5nm 반도체 노드 제작에 필요한 적합성 적용, 고체 배터리 전극 인터페이스 증착에 대한 채택, 차세대 논리 및 메모리 장치에 대한 높은-k 유전체 및 금속 게이트 스택 형성의 확장 사용. ALD 플랫폼 개발 및 특수 코팅 응용 분야에서 ALD 채택을 확장하여 반도체 장비 공급 업체를 선도하는 투자는이 부문의 성장 리더십을 강화합니다.

자료 유형

물자 유형의 기초에, 세계적인 얇은 영화 증착 시장은 금속, 산화물, Nitrides, 탄화물 및 다른 사람으로 구분됩니다. 금속 세그먼트는 2025년에 약 34.0%의 점유율을 가진 시장을, 구리, 알루미늄, 티타늄, 금 및 텅스텐을 포함하여 금속 얇은 영화의 근본적인 역할에 의해 몰아 - 전도성 상호 연결 층, 전극 물자 및 반도체 장치, 자료 저장 매체 및 전자 표시 성분에 있는 장벽 코팅으로 몰았습니다. 전기 전도성, 열 관리 특성 및 금속 증착 기술 지원의 공정 성숙은 높은 볼륨 반도체 및 전자 제조 응용 분야에 걸쳐 지속적인 세그먼트 지배력을 계속합니다.

Nitrides 세그먼트는 예측 기간 도중 대략 11.2%의 가장 빠른 성장을 목격할 것으로 예상되고, 실리콘 질화물, 티타늄 질화물 및 힘 반도체 장치, 방어적인 산업 코팅, microelectromechanical 체계 (MEMS) 및 5G 인프라를 위한 GaN 근거한 RF 트랜지스터의 급속하게 확장에 의해 연료를 공급하는 갤런 질화물 얇은 영화. nitride 박막의 우수한 경도, 열 안정성 및 화학적 인 저항은 자동차 전력 전자, 항공 우주 부품 및 차세대 반도체 응용 분야에서 강력한 수요 확장을위한이 재료 클래스를 배치합니다.

회사연혁

응용 분야의 기초에, 세계적인 박막 증착 시장은 반도체 & 마이크로 전자공학, 태양 전지 & 광전지, 자료 저장, 광학 코팅, LED & OLED 전시 및 다른 사람으로 구분됩니다. 반도체 및 마이크로 전자공학 세그먼트는 2025년에 대략 44.0%의 몫을 가진 시장을, 그것 대표합니다 세계전반 가장 진보된 고가치 박막 증착 체계를 위한 핵심 수요 운전사를, 디지털 방식으로 전기의 맞은편에 다수 증착 단계를 요구하는 반도체 제조자와 더불어 전진된 칩 제작 과정을 위한 방벽 층을, 창조하는 조밀한, 반복 장비 및 물자는 세계적인 반도체 생산 능력을 확장하기 위하여 묶었습니다.

태양 전지 & 광전지 세그먼트는 예측 기간 도중 대략 12.8%의 가장 빠른 성장을 목격할 것으로 예상되고, 에너지 전환 정책에 의해 구동되는 세계적인 태양 에너지 수용량 추가에 의해 연료를 공급해, 얇은 영화 광전지 제조 비용을 감소시키고, CdTe, CIGS의 상승 채택 및 전통적인 실리콘 기술에 비교된 낮은 빛 및 고열 조건에 있는 제조 비용, 융통성 및 성과에 있는 이점을 제안하는 perovskite 박막 태양 전지. 건물 통합 광전지 (BIPV) 배포를 통해 이 세그먼트의 성장을 더욱 가속화합니다.

End-User 기업

End-User Industry의 기초에, 세계적인 박막 증착 시장은 전자공학 & 소비자 전자공학, 에너지 & 힘, 자동, 항공 우주 & 방위, 의료 기기 및 다른 사람으로 구분됩니다. 전자공학 & 소비자 전자공학 세그먼트는 2025년에 대략 46.5%의 몫을 가진 시장을 지배했습니다, 얇은 영화 증착 기술 - 경간 반도체 칩 제조자, 전시 패널 생산자, 스마트 폰 성분 fabricators 및 소비자 전자공학 OEMs를 위한 가장 광대하고 가장 활동적인 수요 기초를 우회하는 것과 같이 - 제품 혁신 주기를 가속화하고 세계적인 생산 양을 확장하는 진보된 증착 기능에 있는 지속적인 투자를 요구하는 모든.

자동차 세그먼트는 예측 기간 동안 약 14.2%의 가장 빠른 성장을 목격할 것으로 예상되며, 전 세계 차량 함대에 의해 연료를 공급하여 전력 반도체 장치, 배터리 관리 IC, LiDAR 센서 구성 요소 및 고급 드라이버 - Citystance 시스템 (ADAS) 칩에 대한 광범위한 수요가 있습니다. 자동차 유리, 센서 하우징 및 연료 전지 부품에 대한 얇은 필름 코팅의 채택은이 세그먼트의 사용 가능한 시장 기회를 확장합니다.

Thin Film Deposition 시장 지역 분석

- 아시아 태평양은 반도체 제조 시설, 소비자 전자 제조 업체 및 태양 전지 패널 생산 업체의 세계에서 가장 높은 농도에 의해 2025 년에 약 42.0%의 가장 큰 수익 점유율을 가진 박막 증착 시장을 지배했다. 특히 중국, 일본, 한국 및 대만에서 - 국내 반도체 및 청정 에너지 제조 인프라 확장을 지원하는 강력한 정부 백업 프로그램과 결합.

- 아시아 태평양의 반도체 장비 조달은 TSMC, 삼성 전자, SK Hynix에 의해 구동되고, 급속하게 논리, 기억, 및 힘 반도체의 주위에 fab 수용량에서 몹시 투자하는 중국 칩 제작자의 기초는 LONGi, JA 태양을 포함하여 태양 전지판 제조자, 및 첫번째 태양의 지역 공급 사슬을 포함하여 태양 전지판 제조자가 얇은 영화 증착 체계 및 물자를 위한 세계 가장 큰 수요 클러스터를 구성합니다.

- 이 지배적인 지역 위치는 도쿄 Electron Limited (TEL), Shin-Etsu Chemical, Canon Anelva, 그리고 일본-South Korea-Taiwan 기술 복도에 걸쳐 집중된 수많은 전문화한 선구자 및 표적 물자 생산자의 존재에 의해 더 강화되고, 공급과 수요 생태계 깊이를 다른 지역으로 제공하.

미국 박막 증착 시장 통찰력

미국 박막 증착 시장은 북미의 선도적 인 위치를 보유하고 있으며, 애리조나, 오하이오, 텍사스 및 뉴욕 전역의 TSMC, Intel, Samsung 및 Micron의 비례없는 그린 필드 반도체 fab 건설을 촉매시키는 CHIPS 및 과학 법의 변형적 영향에 의해 구동됩니다. 이 역사적인 제조 확장은 2033년까지 강력한 미국 시장 성장을 지속 할 수있는 얇은 필름 증착 장비 조달의 멀티 년 슈퍼 사이클을 만듭니다. 또한, 고급 광학 코팅, 스텔스 재료 및 화합물 반도체 장치에 대한 미국 방위 계약자에서 강력한 수요, 적용 재료, Lam Research 및 Veeco Instruments를 포함한 미국 기반 증착 장비 리더의 강력한 활동과 결합 된, 세계 박막 증착 시장에서 국가의 전략적 위치를 강화.

유럽 박막 증착 시장 통찰력

유럽 박막 증착 시장은 유럽 반도체 제조 인프라의 20% 글로벌 반도체 시장 점유율을 차지하는 EU Chips Act에 의해 지원되는 꾸준한 성장을 경험하고 있습니다. 독일, 네덜란드, 프랑스는 유럽 시장 활동을 선도하고 있습니다. ASML의 광합성 생태계는 BMW, 폭스 바겐 및 Stellantis 공급 업체 네트워크의 자동차 반도체 수요가 중요한 지역 수요 드라이버로 부상하면서 보완적인 수요를 운전하고 있습니다. 유연한 전자, 유기 광전지 및 Fraunhofer 연구소의 고급 광학 코팅 및 유럽 대학의 지속적인 혁신을 지원 유럽 박막 증착 기능.

독일 박막 증착 시장 통찰력

독일 박막 증착 시장은 유럽에서 가장 큰 자동차 및 산업 제조 경제로 독일의 위치에 의해 구동, 유럽 칩 법의 밑에 깊은 반도체 공급 체인 투자, 그리고 독일의 세계적인 경쟁 기계 공구, 광학 및 태양 기술 분야의 강한 수요를 위해 위치하. 차세대 배터리 셀 제조에 대한 독특한 투자 - 최고의 OEM 및 셀 제조업체에서 고체 배터리 R & D 프로그램을 포함하여 - 고체 전해질 및 전극 인터페이스 층을 코팅 할 수있는 ALD 증착 시스템에 대한 새로운 수요를 창출하고, 전통적인 산업 코팅 기지를 넘어 독일의 얇은 필름 증착 시장을 확장.

Japan Thin Film Deposition 시장 통찰력

일본 Thin Film Deposition 시장은 반도체 재료 및 장비 공급 분야에서 일본 지배적 인 글로벌 위치에 의해 구동되는 세계에서 가장 정교한 기술 기반 수요 환경 중 하나입니다. Tokyo Electron Limited, Shin-Etsu Chemical, SUMCO Corporation 및 Canon Anelva는 전 세계적으로 선도적인 박막 증착 시스템 및 재료 공급 업체를 일본에 본사를두고 있으며, Sony Semiconductor, Kioxia, Renesas 및 Sharp의 디스플레이 운영은 고급 증착 기술 개발 및 배포를위한 중요한 허브로서 일본의 위치를 유지합니다. JEITA-aligned 국내 반도체 전략을 통한 정부 지원과 Rapidus Advanced logic fab 이니셔티브는 일본 최고의 증착 능력에 대한 갱신 투자를 주도하고 있습니다.

China 박막 증착 시장 통찰력

중국 박막 증착 시장은 중국의 국가 반도체 공급 전략에 의해 구동되는 가속화 된 성장, 중국 2025 "중국 2025"및 성공 프로그램에서 주도, 국내 반도체 fab 확장, 장비 제조 능력 및 재료 공급 체인 개발에 RMB의 수백을 채널링하고 있습니다. SMIC, Hua Hong Semiconductor, YMTC 및 CXMT는 주요 국내 반도체 fab 연산자를 대표하며, 공격적인 용량 확장 계획은 로직, 메모리 및 파워 반도체 응용 분야에서 얇은 필름 증착 시스템 및 재료에 대한 대규모 수요를 창출하고 있습니다. 중국의 가장 큰 태양 전지 패널 제조 기지로서의 위치는 거대한 CIGS 및 CdTe 코팅 장비 요구 사항을 통해 국내 박막 증착 수요를 증폭합니다.

인도 Thin Film Deposition 시장 통찰력

인도 박막 증착 시장은 초기에 있지만 빠르게 성장 단계로, 인도의 인도 반도체 미션 (ISM)에 의해 구동되고 반도체 및 디스플레이 fab 설립에 대한 인센티브 10 억 달러를 투입하여 Tata Electronics, Micron Technology 및 CG Power의 성장 투자와 결합하여 국내 반도체 어셈블리, 테스트 및 제작 시설에서 성장했습니다. 인도는 현재 글로벌 박막 증착 수요의 가장 큰 점유율을 나타내고 있으며, 국가의 야심 찬 반도체 제조 목표, 급속하게 태양 에너지 설치 프로그램을 확장하고 있으며 방어 전자 자기 의존 이니셔티브는 2033을 통해 얇은 필름 증착 시스템 및 재료를위한 가장 높은 수준의 장기 성장 시장 중 하나로 인도를 공동으로 이끌고 있습니다.

박막 증착 시장 공유

박막 증착 산업은 주로 잘 설립 된 글로벌 회사에 의해 주도됩니다.

- Applied Materials Inc. (미국)

- Lam Research Corporation (미국)

- Tokyo Electron Limited (일본)

- Veeco Instruments Inc. (미국)

- AIXTRON SE (독일)

- 옥스포드 악기 plc (미국)

- 주식회사 KLA

- Canon Anelva Corporation (일본)

- (주)신에쓰화학

- Oerlikon Balzers (스위스)

- IHI Hauzer Techno 코팅 B.V. (네덜란드)

- CVD 장비 공사 (미국)

Global Thin Film Deposition Market의 최근 개발

- 3월 2026일, 어플라이드 머티리얼즈는 2nm 이하의 노드에서 게이트-all-around(GAA) 트랜지스터 제작에 최적화된 고급 박막 증착 모듈을 통합하는 Centura Sculpta 패턴 시스템의 상용 출시를 발표했습니다. 이 시스템은 전 세계적으로 고급 반도체 fabs에서 차세대 AI 프로세서 생산을 램핑하고 있습니다.

- 1월 2026일, Lam Research Corporation은 ALTUS Max Deposition System의 향상된 버전을 도입하여, 증착 균일성을 개선하기 위해 설계된 AI 중심 공정 제어 및 실시간 필름 두께 모니터링 기능을 갖춘 ALTUS Max Deposition System의 향상된 버전을 도입했으며, 고휘도 DRAM 및 3D NAND 메모리 장치 제작 공정에서 결함 밀도를 감소시켰습니다.

- 11월 2025일, AIXTRON SE는 갤런 질화물 (GaN) 전원 장치 제조에 특히 최적화 된 차세대 MOCVD 플랫폼을 공개했으며 향상된 웨이퍼 균일성, 감소 된 탄소 통합 및 향상된 런타임 반복성 - EV 인버터, 데이터 센터 전원 공급 장치 및 5G 기지국 증폭기의 GaN 기반 전력 트랜지스터에 대한 급속 확장 시장을 대상으로합니다.

- 8월 2025일 도쿄 일렉트론은 일본 도호쿠에서 박막 증착 장비 제조 운영의 전략적 용량 확장을 발표했다, CVD 및 ALD 시스템에 대한 생산 능력을 증가시키기 위해 JPY 50 억 달러를 투입, 특히 미국, 일본 및 유럽에 대한 글로벌 반도체 fab 건설 활동, 특히 각 정부 반도체 지원 프로그램에 따라.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.