North America Soy Protein Concentrate Market

시장 규모 (USD 10억)

연평균 성장률 :

%

USD

1.26 Billion

USD

3.44 Billion

2025

2033

USD

1.26 Billion

USD

3.44 Billion

2025

2033

| 2026 –2033 | |

| USD 1.26 Billion | |

| USD 3.44 Billion | |

| % | |

|

북미 대두 단백질 농축물 시장 세분화는 카테고리(단일 화합물 및 강화 화합물), 추출 공정(수성 알코올 세척 공정, 산 세척 공정 및 열 변성 처리된 물 세척 공정), 변형 유형(열 변형, 화학적 변형 및 효소 변형), 단백질 농도(단백질 20% 미만, 20~70% 및 70% 초과), 형태(건조 및 액체), 특성(유기농 및 일반), 기능(용해도, 겔화, 유화, 수분 결합, 발포, 질감 개선제, 안정제, 증점제 및 기타), 응용 분야(식품, 음료, 건강기능식품 및 건강보조식품, 화장품 및 개인 위생용품, 동물 사료, 의약품 및 기타)별로 구분됩니다. 이 보고서는 2033년까지의 산업 동향 및 전망을 제시합니다.

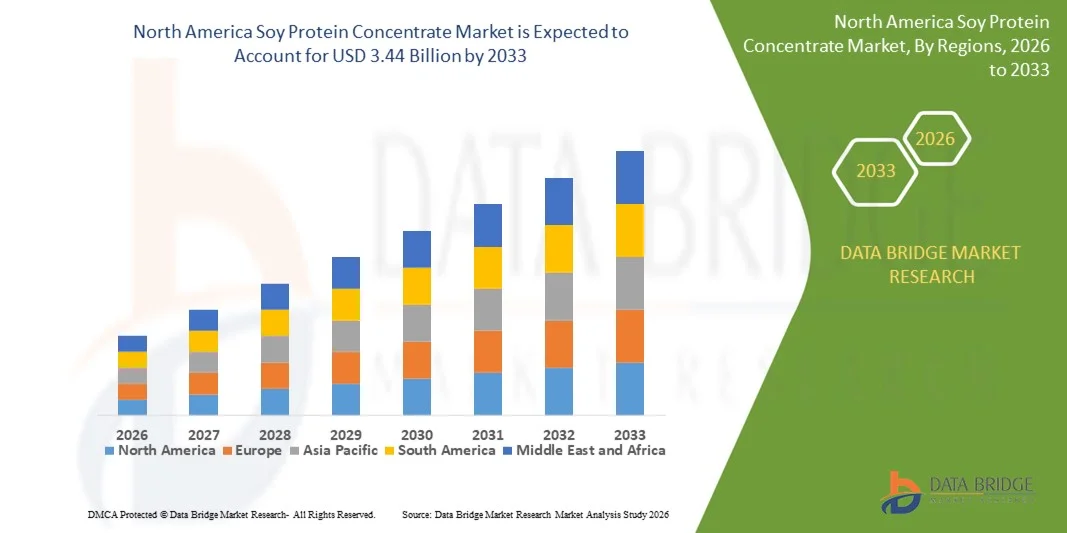

북미 대두 단백질 농축물 시장 규모

- 북미 대두 단백질 농축물 시장 규모는 2025년 12억 6천만 달러 였으며, 예측 기간 동안 연평균 13.3%의 성장률을 기록하여 2033년에는 34억 4천만 달러 에 이를 것으로 예상됩니다 .

- 시장 성장은 주로 식물성 및 고단백 식품 원료에 대한 수요 증가에 힘입어 이루어지고 있으며, 선진국과 신흥 경제국 모두에서 건강, 영양 및 지속 가능한 식단 선택에 대한 소비자의 관심이 높아지고 있는 추세가 이를 뒷받침하고 있습니다.

- 더욱이, 가공식품 및 육류 대체식품에서 단백질 강화, 식감 개선 및 비용 효율성 향상을 위해 식품 제조업체들이 대두 단백질 농축액을 점점 더 많이 채택함에 따라 시장 침투율이 가속화되고 있으며, 이는 전체 시장 확대를 크게 뒷받침하고 있습니다.

북미 대두 단백질 농축물 시장 분석

- 대두 단백질 농축물은 탈지 대두분에서 수용성 탄수화물을 제거하여 얻은 식물성 단백질 성분으로, 식품, 사료 및 기능성 식품 분야에서 영양가, 질감 및 기능적 성능을 향상시키는 데 사용되는 고단백 제품입니다.

- 대두 단백질 농축물에 대한 수요 증가는 주로 식물성 식단으로의 전환, 기능성 및 강화 식품 제품의 사용 증가, 그리고 균형 잡힌 아미노산 구성과 다양한 기능적 활용성으로 인한 동물 영양 분야에서의 적용 확대에 기인합니다.

- 미국은 단백질 강화 식품 소비 증가, 식물성 고기 대체품에 대한 높은 수요, 그리고 잘 발달된 식품 가공 및 기능성 식품 산업 덕분에 2025년에도 대두 단백질 농축물 시장을 주도할 것으로 예상됩니다 .

- 식물성 단백질, 클린 라벨 식품 및 지속 가능한 영양 솔루션에 대한 수요 증가로 인해 캐나다는 예측 기간 동안 대두 단백질 농축물 시장에서 가장 빠르게 성장하는 지역이 될 것으로 예상됩니다.

- 기존 방식은 안정적인 공급망과 비용 우위 덕분에 2025년까지 시장 점유율 74.6%로 시장을 주도할 것으로 예상됩니다. 기존 방식의 대두 단백질 농축물은 식품 및 사료 산업의 대규모 수요를 충족하며, 안정적인 공급과 경쟁력 있는 가격으로 선두 자리를 유지하고 있습니다.

보고서 범위 및 대두 단백질 농축물 시장 세분화

|

속성 |

대두 단백질 농축물 주요 시장 분석 |

|

포함되는 부문 |

|

|

대상 국가 |

북아메리카

|

|

주요 시장 참여자 |

|

|

시장 기회 |

|

|

부가가치 데이터 정보세트 |

데이터 브리지 마켓 리서치에서 제공하는 시장 보고서는 시장 가치, 성장률, 시장 세분화, 지리적 범위 및 주요 업체와 같은 시장 시나리오에 대한 통찰력 외에도 심층적인 전문가 분석, 가격 분석, 브랜드 점유율 분석, 소비자 설문 조사, 인구 통계 분석, 공급망 분석, 가치 사슬 분석, 원자재/소모품 개요, 공급업체 선정 기준, PESTLE 분석, 포터 분석 및 규제 프레임워크를 포함합니다. |

북미 대두 단백질 농축물 시장 동향

동물 사료에서의 사용 증가

- 대두 단백질 농축물 시장은 제조업체와 축산 농가들이 이를 동물 사료, 특히 가금류, 돼지 및 양식 부문에서 고단백, 비용 효율적인 원료로 인식함에 따라 빠르게 성장하고 있습니다.

- 예를 들어, 번지(Bunge)와 같은 주요 기업들은 CJ 셀렉타(CJ Selecta)와 같은 전문 대두 단백질 농축물 제조업체를 인수함으로써 입지를 강화했으며, 이를 통해 맞춤형 사료 솔루션을 제공하고 지속 가능하고 단백질 함량이 높은 가축 영양에 대한 증가하는 수요를 충족할 수 있게 되었습니다.

- 대두 단백질 농축물은 우수한 아미노산 구성, 소화율, 성장률 및 사료 효율 향상 능력 덕분에 동물 사료에 널리 사용되고 있으며, 이는 대규모 상업 농장에서 매우 매력적인 요소입니다.

- 항생제 사용에 대한 우려가 커지고 동물의 건강 최적화 필요성이 대두되면서, 사료 제조사들은 가축의 장 건강 및 면역 반응 개선을 위한 기능성 성분으로 대두 단백질 농축물을 첨가하고 있습니다.

- 가공 기술의 발전으로 유전자 변형이 없고, 올리고당 함량이 낮으며, 소화율이 높은 대두 단백질 농축물이 사료 산업에 특화되어 개발되고 있으며, 이는 다양한 요구를 가진 생산자들에게 더욱 매력적인 선택지가 되고 있습니다.

- 지속 가능한 원료 조달, 동물성 단백질 사료에 비해 환경 발자국이 적다는 점, 그리고 식품 공급망 투명성에 대한 관심 증가 등이 사료 산업에서 이 원료의 채택 증가를 더욱 촉진하고 있습니다.

북미 대두 단백질 농축물 시장 동향

운전사

식물성 단백질에 대한 수요 증가

- 건강에 대한 관심이 높아지는 소비자의 증가와 채식주의, 비건, 플렉시테리언 식단의 인기 상승이 맞물려 식품 및 음료 분야 전반에 걸쳐 식물성 단백질에 대한 세계적인 수요가 크게 증가하고 있습니다.

- 예를 들어, 듀폰과 솔라에 같은 주요 기업들은 협력하여 맛과 질감이 개선된 대두 단백질 농축물을 개발했는데, 이는 식물성 고기 대체품과 기능성 식품에 더욱 적합하게 만들어졌습니다.

- 대두 단백질 농축물은 육류 대체품, 단백질 바, 유제품 대체품, 건강 보조 식품의 핵심 원료로서 다양한 용도로 활용될 수 있어 주류 및 특수 식품 제조업체 모두에서 시장 성장을 견인하고 있습니다.

- 합리적인 가격과 균형 잡힌 아미노산 구성 덕분에 대두 단백질 농축물은 특히 전통적인 단백질 공급원을 구하기 어려운 지역에서 동물성 단백질을 대체할 매력적인 대안으로 자리매김하고 있습니다.

- 클린 라벨, 비유전자변형(Non-GMO), 지속 가능한 방식으로 생산된 단백질 원료에 대한 관심이 높아짐에 따라 식품 회사들은 투명성과 친환경적인 영양에 대한 소비자 선호도 변화에 발맞춰 대두 단백질 농축물을 제품 포트폴리오에 포함시키고 있습니다.

절제/도전

콩 알레르기 반응

- 대두는 전 세계적으로 8대 주요 식품 알레르겐 중 하나이며, 알레르기 반응 위험은 식품 및 사료 산업 모두에서 대두 단백질 농축물의 광범위한 도입을 가로막는 중요한 장벽으로 작용합니다.

- 예를 들어, 네슬레는 북미와 유럽의 규정을 준수하고 소비자 안전 위험을 줄이기 위해 모든 콩 기반 제품 라인에 걸쳐 엄격한 알레르겐 표시 및 분리 프로토콜을 시행했습니다.

- 저자극성 제형에 대한 연구와 완두콩, 쌀, 귀리 단백질과 같은 식물성 단백질 대체재의 등장으로 경쟁 압력이 심화되고 있으며, 알레르기 유발 물질 문제를 해결하기 위한 혁신이 촉진되고 있습니다.

- 콩에 대한 소비자의 인식은 유전자 변형이나 건강 문제에 대한 잘못된 정보에 의해 영향을 받을 수 있으며, 이는 구매 결정에 영향을 미치고 브랜드 입장에서는 추가적인 교육이나 마케팅 투자를 필요로 할 수 있습니다.

- 라벨 표시에 관한 지역별 규제 차이, 알레르기 유발 단백질 허용량, 허용되는 표기 내용 등의 차이는 시장 확장을 더욱 어렵게 만들고 제조업체에게 강력한 규정 준수 전략을 요구합니다.

북미 대두 단백질 농축물 시장 범위

시장은 범주, 추출 공정, 변형 유형, 단백질 농도, 형태, 특성, 기능 및 응용 분야를 기준으로 세분화됩니다.

- 카테고리별

대두 단백질 농축물 시장은 분류 기준으로 단일 화합물과 강화 화합물로 구분됩니다. 단일 화합물 부문은 식품 가공 및 동물 영양 분야에서 비용 효율적인 단백질 공급원으로 널리 사용됨에 따라 2025년까지 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 제조업체들은 단일 화합물 대두 단백질 농축물의 일관된 단백질 구성과 다양한 용도에 적용하기 쉬운 제조 공정 때문에 이 제품을 선호합니다. 또한, 중성적인 기능성 덕분에 최종 제품의 특성을 변화시키지 않고도 안정적인 질감과 영양 강화가 가능합니다. 대규모 식품 가공업체의 강력한 수요 역시 단일 화합물 부문의 시장 선도적 지위를 더욱 공고히 하는 요인입니다.

영양 강화 복합 제품 시장은 기능성 식품 및 건강 보조 식품에 대한 영양 강화 수요 증가에 힘입어 2026년부터 2033년까지 가장 빠른 성장세를 보일 것으로 예상됩니다. 강화 제품은 비타민, 미네랄, 아미노산을 함유하여 전반적인 건강 증진 효과를 제공합니다. 단백질 품질 및 맞춤형 영양 섭취에 대한 소비자 인식이 높아짐에 따라 강화 제품 도입이 가속화되고 있습니다. 프리미엄 제품 포지셔닝과 높은 마진 또한 제조업체들이 강화 제품 라인업을 확장하도록 유도하고 있습니다.

- 추출 공정을 통해

추출 공정을 기준으로 시장은 수성 알코올 세척 공정, 산 세척 공정, 열 변성 처리된 물 세척 공정으로 세분화됩니다. 수성 알코올 세척 공정은 단백질 기능성을 보존하면서 항영양소를 효과적으로 감소시키기 때문에 2025년까지 시장 매출 점유율에서 가장 큰 비중을 차지할 것으로 예상됩니다. 이 공정을 통해 맛과 색이 개선된 고순도 농축액을 얻을 수 있어 인체 식품에 적합합니다. 또한, 일관된 품질 생산으로 대규모 산업 도입이 용이합니다.

열변성 처리가 수세된 공정은 청정 가공 방식에 대한 선호도 증가에 힘입어 예측 기간 동안 가장 빠른 성장세를 보일 것으로 예상됩니다. 이 공정은 화학물질 사용을 최소화하여 클린 라벨 트렌드에 부합합니다. 단백질 소화율 향상 및 기능성 개선은 식품 및 건강기능식품 분야에서의 활용도를 높여줍니다. 천연 가공 방식에 대한 규제 및 소비자 압력 또한 성장을 더욱 가속화할 것입니다.

- 수정 유형별

대두단백 농축물 시장은 가공 방식에 따라 열 가공, 화학 가공, 효소 가공으로 구분됩니다. 열 가공 방식은 폭넓은 적용 가능성과 비용 효율적인 확장성 덕분에 2025년에도 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다. 이 방식은 복잡한 가공 과정 없이 수분 흡수율과 질감 등 단백질의 기능성을 향상시킵니다. 또한 기존 제조 설비와의 호환성이 뛰어나 광범위한 활용이 가능합니다.

효소 변형 기술은 기능적 특성을 정밀하게 조절할 수 있다는 장점 덕분에 2026년부터 2033년까지 가장 빠른 성장률을 보일 것으로 예상됩니다. 효소 공정은 용해도와 소화율을 향상시켜 첨단 식품 제형 개발에 기여합니다. 특수 영양 분야에서 고성능 식물성 단백질에 대한 수요 증가가 이러한 기술 도입을 견인하고 있으며, 효소 기술의 혁신은 성장 전망을 더욱 밝게 합니다.

- 단백질 농도에 따라

단백질 함량을 기준으로 시장은 20% 미만, 20%~70%, 70% 이상으로 세분화됩니다. 20%~70% 단백질 부문은 균형 잡힌 영양 구성과 다양한 기능적 활용성에 힘입어 2025년까지 시장 매출의 대부분을 차지할 것으로 예상됩니다. 이 범위의 단백질은 가격 대비 단백질 함량이 높아 식품, 동물 사료, 기능성 식품 등 다양한 산업 분야에서 널리 사용되고 있습니다. 이러한 폭넓은 적용 가능성은 여러 산업 분야에서 지속적인 수요를 보장합니다.

단백질 함량 70% 이상 제품은 고단백 제품에 대한 수요 증가에 힘입어 예측 기간 동안 가장 빠른 성장세를 보일 것으로 예상됩니다. 스포츠 영양 및 건강 보조 식품 제조업체들은 고농축 단백질 제품을 점점 더 선호하고 있으며, 근육 건강 및 단백질 강화에 대한 소비자들의 관심이 이러한 추세를 뒷받침하고 있습니다. 프리미엄 제품 포지셔닝 또한 시장 확대를 촉진하고 있습니다.

- 양식별

형태를 기준으로 대두 단백질 농축물 시장은 건조형과 액상형으로 구분됩니다. 건조형 대두 단백질 농축물은 유통기한이 길고 운송이 용이하여 2025년까지 시장을 주도할 것으로 예상됩니다. 건조형 대두 단백질 농축물은 제조업체에게 다양한 배합 옵션과 비용 효율성을 제공합니다. 제빵, 스낵, 육류 대체 식품 등 다양한 분야에서 널리 사용되는 점도 건조형 농축물의 시장 지배력을 강화하는 요인입니다.

액상형 제품 시장은 음료 및 즉석식품(RTD) 분야에서의 사용 증가에 힘입어 2026년부터 2033년까지 가장 빠른 성장세를 보일 것으로 예상됩니다. 액상 농축액은 더욱 빠른 가공과 균일한 혼합을 가능하게 합니다. 단백질 강화 음료 및 유화 제품에 대한 수요 증가가 시장 점유율 확대를 뒷받침하고 있으며, 산업 현장에서의 편리성 또한 성장세를 가속화하고 있습니다.

- By Nature

On the basis of nature, the market is segmented into organic and conventional. The conventional segment accounted for the largest market revenue share of 74.6% in 2025, supported by established supply chains and cost advantages. Conventional soy protein concentrate meets large-scale demand from food and feed industries. Stable availability and competitive pricing sustain its leading position.

The organic segment is expected to register the fastest growth during the forecast period, driven by rising consumer preference for organic and non-GMO products. Organic certification enhances product credibility in health-focused markets. Growth in clean-label and sustainable food consumption supports expansion. Premium pricing further encourages producer participation.

- By Function

On the basis of function, the market is segmented into solubility, gelation, emulsification, water binding, foaming, texturizing agent, stabilizer, thickening agent, and others. The emulsification function segment dominated the market in 2025 due to its critical role in processed food stability. Soy protein concentrate is widely used to improve texture and consistency in meat alternatives and dairy substitutes. Strong demand from food manufacturers sustains dominance.

The texturizing agent segment is projected to witness the fastest growth from 2026 to 2033, driven by expanding plant-based meat consumption. Texturizing functionality enhances mouthfeel and structural integrity of alternative proteins. Innovation in meat analog formulations supports rising demand. Consumer shift toward plant-based diets accelerates growth.

- By Application

On the basis of application, the Soy Protein Concentrate market is segmented into food products, beverages, nutraceuticals and dietary supplements, cosmetics and personal care, animal feed, pharmaceuticals, and others. The food products segment dominated the market revenue share in 2025, driven by extensive use in bakery, meat alternatives, and processed foods. Protein enrichment and functional benefits support widespread adoption. High-volume consumption sustains segment leadership.

The nutraceuticals and dietary supplements segment is expected to witness the fastest growth from 2026 to 2033, supported by rising health awareness and protein supplementation trends. Soy protein concentrate offers plant-based nutrition with high digestibility. Demand from aging populations and fitness-focused consumers drives growth. Product innovation and targeted formulations further strengthen expansion.

North America Soy Protein Concentrate Market Regional Analysis

- U.S. dominated the soy protein concentrate market with the largest revenue share in 2025, driven by high consumption of protein-enriched food products, strong demand for plant-based meat alternatives, and well-established food processing and nutraceutical industries

- 첨단 식품 제조 역량과 식물성 영양에 대한 소비자의 높은 인식에 힘입어 제빵, 가공식품, 건강보조식품, 동물 사료 등 다양한 분야에서 대두 단백질 농축액이 널리 활용되면서 최종 사용 산업 전반에 걸쳐 견고한 수요가 지속되고 있습니다.

- ADM, Cargill Incorporated, DuPont 등 주요 시장 참여 기업들의 강력한 입지와 지속적인 제품 혁신, 생산 능력 확장, 그리고 클린 라벨 및 비유전자변형(Non-GMO) 콩 원료에 대한 투자는 미국의 시장 선도적 지위를 더욱 공고히 하고 있습니다. 식물성 식품 소비와 기능성 영양 제품의 지속적인 성장은 예측 기간 동안 미국의 시장 지배력을 유지시켜 줄 것으로 예상됩니다.

캐나다 대두 단백질 농축물 시장 분석

캐나다는 식물성 단백질, 클린 라벨 식품, 지속 가능한 영양 솔루션에 대한 수요 증가에 힘입어 2026년부터 2033년까지 북미 대두 단백질 농축물 시장에서 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 예를 들어, 캐나다 식품 제조업체들은 고단백 및 식물성 식단에 대한 소비자 수요 증가에 맞춰 육류 대체 식품, 스포츠 영양 제품, 강화 식품에 대두 단백질 농축물을 점점 더 많이 사용하고 있습니다. 식품 혁신에 대한 투자 확대, 건강에 대한 인식 제고, 그리고 우호적인 규제 환경은 시장 성장을 가속화하여 캐나다를 이 지역에서 가장 빠르게 성장하는 국가로 자리매김하게 하고 있습니다.

멕시코 대두 단백질 농축물 시장 분석

멕시코 시장은 가공식품, 동물 사료, 그리고 저렴한 고단백 식품 제조에 대두 단백질 농축액 사용이 증가함에 따라 2026년부터 2033년까지 꾸준히 성장할 것으로 예상됩니다. 도시화 증가, 비용 효율적인 영양 성분에 대한 수요 상승, 그리고 현지 식품 가공 산업의 확장이 시장 수요를 지속적으로 뒷받침하고 있습니다. 북미 생산 업체와의 공급망 통합 개선과 식물성 단백질 성분의 점진적인 도입은 시장 침투력을 강화하고 있습니다. 식품 제조 및 가축 영양 분야의 지속적인 성장은 예측 기간 동안 대두 단백질 농축액 시장의 안정적인 성장에 기여할 것입니다.

북미 대두 단백질 농축물 시장 점유율

대두 단백질 농축물 산업은 주로 다음과 같은 잘 알려진 기업들이 주도하고 있습니다.

- 카길 주식회사(미국)

- 듀폰(미국)

- ADM(미국)

- 빈센트 코퍼레이션(미국)

- 윌마 인터내셔널 주식회사(싱가포르)

- 바토리 푸드(미국)

- 노르딕 소야 오이(핀란드)

- 아미놀라(미국)

- 크라운 콩 단백질 그룹 회사(중국)

- Solbar Ningbo Protein Technology Co., Ltd (중국)

- 빅토리아 그룹(세르비아)

- 유왕(중국)

- 산둥 위신 바이오테크놀로지 유한회사(중국)

- 구션 바이오테크놀로지 그룹 유한회사(중국)

- 아르샤인 제약 유한회사(중국)

- Tianwei Biotech Group Co., Ltd. (중국)

- 푸드켐 인터내셔널 코퍼레이션(중국)

북미 대두 단백질 농축물 시장의 최신 동향

- 2025년 5월, 번지는 국제식품박람회(IFFA)에서 새로운 대두 단백질 농축액 제품군을 선보였으며, 가을 출시를 목표로 하고 있습니다. 이 농축액은 깔끔한 맛, 중립적인 색상, 그리고 비용 효율성을 제공함으로써 식물성 단백질 분야의 주요 배합 과제를 해결하도록 설계되었습니다. 이러한 전략적 제품 확장은 번지의 시장 점유율을 높이고, 확장 가능하고 고성능의 원료를 찾는 식품 제조업체들 사이에서 대두 단백질 농축액의 사용을 확대하는 데 기여할 것으로 기대됩니다.

- 2024년 2월, 암포라는 자사의 첫 번째 초고함량 식물성 단백질 제품의 상용 출시를 발표했습니다. 이러한 시장 진출은 경쟁 구도를 더욱 강화하고 지속 가능하고 영양가가 높은 원료에 대한 증가하는 수요를 뒷받침합니다. 암포라의 혁신은 기능성 식품 및 강화 식품 분야에서 대두 단백질 농축물의 사용을 가속화할 것으로 예상됩니다.

- 2023년 6월, 뉴트라 인그리디언츠는 스포츠 영양 시장을 겨냥하여 필수 아미노산이 풍부하게 함유된 새로운 대두 단백질 농축물을 출시했습니다. 이 혁신적인 제품은 근육 회복 및 성장에 도움을 주어 스포츠 영양 산업 내에서 대두 단백질 농축물의 활용 범위를 넓혀줍니다.

- 2022년 2월, 벤슨 힐(Benson Hill)은 다양한 식품 응용 분야에 맞춰 차별화된 지속가능성 이점을 제공하는 트루베일(TruVail) 대두 단백질 원료 포트폴리오를 출시했습니다. 이 출시는 환경 보호와 식품 혁신을 통합하는 데 있어 중요한 진전이었습니다. 지속가능성에 초점을 맞춘 이러한 접근 방식은 클린 라벨 및 친환경 대두 단백질 솔루션에 대한 시장 관심을 높이고 있으며, 책임감 있는 원료 조달 관행에 대한 소비자와 제조업체의 공감대를 강화하고 있습니다.

- 2020년 7월, 듀폰은 다양한 응용 분야에 맞춰 대두 단백질 농축물인 Response Textured Soy Protein Concentrates와 Alpha Functional Soy Protein Concentrates 등의 신제품을 출시하며 Danisco Planit 포트폴리오를 확장했습니다. 이를 통해 듀폰은 자사의 대두 단백질 농축물 제품군을 더욱 강화했습니다.

SKU-

세계 최초의 시장 정보 클라우드 보고서에 온라인으로 접속하세요

- 대화형 데이터 분석 대시보드

- 높은 성장 잠재력 기회를 위한 회사 분석 대시보드

- 사용자 정의 및 질의를 위한 리서치 분석가 액세스

- 대화형 대시보드를 통한 경쟁자 분석

- 최신 뉴스, 업데이트 및 추세 분석

- 포괄적인 경쟁자 추적을 위한 벤치마크 분석의 힘 활용

연구 방법론

데이터 수집 및 기준 연도 분석은 대규모 샘플 크기의 데이터 수집 모듈을 사용하여 수행됩니다. 이 단계에는 다양한 소스와 전략을 통해 시장 정보 또는 관련 데이터를 얻는 것이 포함됩니다. 여기에는 과거에 수집한 모든 데이터를 미리 검토하고 계획하는 것이 포함됩니다. 또한 다양한 정보 소스에서 발견되는 정보 불일치를 검토하는 것도 포함됩니다. 시장 데이터는 시장 통계 및 일관된 모델을 사용하여 분석하고 추정합니다. 또한 시장 점유율 분석 및 주요 추세 분석은 시장 보고서의 주요 성공 요인입니다. 자세한 내용은 분석가에게 전화를 요청하거나 문의 사항을 드롭하세요.

DBMR 연구팀에서 사용하는 주요 연구 방법론은 데이터 마이닝, 시장에 대한 데이터 변수의 영향 분석 및 주요(산업 전문가) 검증을 포함하는 데이터 삼각 측량입니다. 데이터 모델에는 공급업체 포지셔닝 그리드, 시장 타임라인 분석, 시장 개요 및 가이드, 회사 포지셔닝 그리드, 특허 분석, 가격 분석, 회사 시장 점유율 분석, 측정 기준, 글로벌 대 지역 및 공급업체 점유율 분석이 포함됩니다. 연구 방법론에 대해 자세히 알아보려면 문의를 통해 업계 전문가에게 문의하세요.

사용자 정의 가능

Data Bridge Market Research는 고급 형성 연구 분야의 선두 주자입니다. 저희는 기존 및 신규 고객에게 목표에 맞는 데이터와 분석을 제공하는 데 자부심을 느낍니다. 보고서는 추가 국가에 대한 시장 이해(국가 목록 요청), 임상 시험 결과 데이터, 문헌 검토, 재생 시장 및 제품 기반 분석을 포함하도록 사용자 정의할 수 있습니다. 기술 기반 분석에서 시장 포트폴리오 전략에 이르기까지 타겟 경쟁업체의 시장 분석을 분석할 수 있습니다. 귀하가 원하는 형식과 데이터 스타일로 필요한 만큼 많은 경쟁자를 추가할 수 있습니다. 저희 분석가 팀은 또한 원시 엑셀 파일 피벗 테이블(팩트북)로 데이터를 제공하거나 보고서에서 사용 가능한 데이터 세트에서 프레젠테이션을 만드는 데 도움을 줄 수 있습니다.