Asia Pacific 3d Display Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

8.47 Billion

USD

14.41 Billion

2024

2032

USD

8.47 Billion

USD

14.41 Billion

2024

2032

| 2025 –2032 | |

| USD 8.47 Billion | |

| USD 14.41 Billion | |

| % | |

Segmentação do mercado de telas 3D da Ásia-Pacífico, por tecnologia (OLED, LED, PDP e DLP RPTV), tipo (estereoscópico, HMD e tela volumétrica), metodologia de acesso (tela baseada em tela e microtela), tamanho da organização (organizações de grande porte, organizações de médio porte e organizações de pequeno porte), aplicação (televisores, smartphones, monitores, telas de computação móvel, projetores, HMD e outros), setor (entretenimento e mídia, publicidade e varejo, eletrônicos de consumo, saúde e medicina, automotivo, industrial e científico, aeroespacial e defesa e outros), canal de vendas (OEM e pós-venda) - tendências e previsões do setor até 2032.

Análise do mercado de exibição 3D da Ásia-Pacífico

O mercado de telas 3D está se expandindo rapidamente, impulsionado pela crescente demanda nos setores de jogos, entretenimento, saúde e automotivo. Os consumidores buscam experiências imersivas, alimentando a inovação em tecnologias estereoscópicas e autoestereoscópicas. Avanços em realidade aumentada e virtual (AR/VR), juntamente com a crescente adoção de telas 3D em imagens médicas e publicidade, impulsionam ainda mais o crescimento do mercado. A Ásia-Pacífico lidera, apoiada pela robusta fabricação de eletrônicos e crescente adoção de tecnologia. Apesar de desafios como altos custos de produção e disponibilidade limitada de conteúdo, a P&D contínua e a queda nos preços de hardware estão aumentando a acessibilidade. Com a evolução das expectativas dos consumidores e o progresso tecnológico, o mercado de telas 3D está pronto para um crescimento sustentado na Ásia-Pacífico.

Tamanho do mercado de exibição 3D

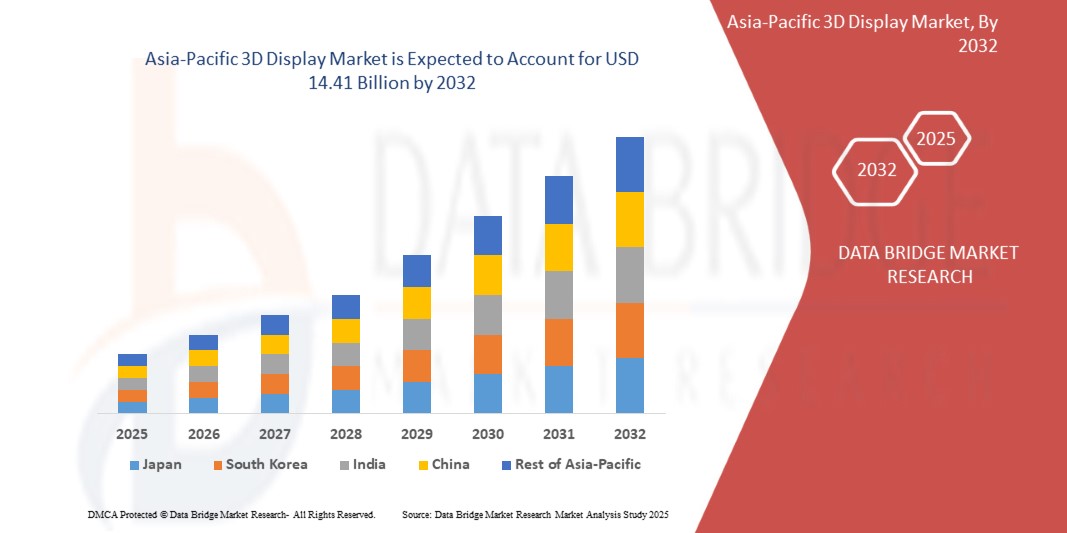

Espera-se que o mercado de exibição 3D da Ásia-Pacífico alcance US$ 14,41 bilhões até 2032, de US$ 8,47 bilhões em 2024, crescendo com um CAGR substancial de 7,06% no período previsto de 2025 a 2032. Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise Porter e estrutura regulatória.

Mercado de exibição 3D

“Integração de IA e IoT em displays 3D”

A integração de IA e IoT em displays 3D está revolucionando as experiências do usuário em todos os setores. A IA aprimora o processamento de imagens em tempo real, permitindo visuais 3D mais inteligentes e adaptáveis com percepção de profundidade aprimorada e recursos interativos. A conectividade IoT permite troca de dados contínua, otimizando o desempenho do display em casas inteligentes, saúde, automotivo e jogos. A análise alimentada por IA aprimora a personalização do conteúdo, enquanto a IoT garante o monitoramento em tempo real e o gerenciamento remoto de displays 3D. Na área da saúde, a imagem 3D orientada por IA melhora o diagnóstico e a precisão cirúrgica. No setor automotivo, ela permite HUDs avançados. Juntas, IA e IoT estão impulsionando inovações, tornando os displays 3D mais inteligentes, eficientes e centrados no usuário.

Âmbito do Relatório e Segmentação de Mercado

|

Atributos |

Principais insights de mercado sobre ingredientes de exibição 3D |

|

Segmentos abrangidos |

|

|

Países abrangidos |

China, Japão, Coreia do Sul, Índia, Cingapura, Tailândia, Indonésia, Malásia, Filipinas, Austrália, Nova Zelândia, Taiwan, Vietnã e Resto da Ásia-Pacífico |

|

Principais participantes do mercado |

Samsung Electronics Co., Ltd. (Coreia do Sul), LG Electronics Inc (Coreia do Sul), Leia Inc. (EUA), Light Field Lab, Inc (EUA), AU Optronics Corporation (Taiwan), Himax Technologies, Inc (Taiwan), Sharp Corporation (Japão), Koninklijke Philips NV (Holanda), Holochip Corporation (EUA), Holoxica Ltd (Reino Unido), Avalon Holographics Inc (Canadá), HYPERVSN (Reino Unido), Sony Electronics Inc (EUA), Barco NV (Bélgica), Vanguard LED Displays (EUA), NanoLumens, Inc (EUA), Magnetic 3D (EUA), HOLOCO GmbH (Alemanha), Shenzhen MUXWAVE Technology Co., Ltd (China), Planar3D (Finlândia) e Fujifilm Holdings Corporation (Japão) |

|

Oportunidades de Mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise Porter e estrutura regulatória. |

Definição de mercado de exibição 3D

Os displays 3D criam percepção de profundidade ao projetar duas imagens ligeiramente deslocadas para cada olho, imitando a visão natural. Eles aprimoram experiências visuais em todos os setores, de jogos realistas a imagens médicas precisas, tornando o conteúdo mais dinâmico e envolvente. A integração de IA e IoT está revolucionando os displays 3D, permitindo adaptação de conteúdo mais inteligente, visualização de dados em tempo real e experiências personalizadas. A IA otimiza a eficiência de renderização, enquanto a conectividade IoT aprimora a interatividade, tornando os displays 3D mais versáteis em todos os setores.

Dinâmica do mercado de exibição 3D

Motoristas

- Crescente demanda por conteúdo e entretenimento 3D

A crescente demanda por experiências imersivas e interativas na indústria do entretenimento é um importante impulsionador do crescimento do mercado de exibição 3D da Ásia-Pacífico. Os consumidores hoje buscam conteúdo visual mais envolvente em filmes, jogos e realidade virtual (VR), pressionando criadores de conteúdo e provedores de tecnologia a inovar continuamente.

A indústria cinematográfica testemunhou um aumento na produção de filmes 3D, impulsionada por avanços na cinematografia e efeitos digitais. Os principais estúdios de Hollywood e cineastas internacionais continuam a investir em conteúdo 3D de alta qualidade para aumentar o envolvimento do público. Além disso, a ascensão de plataformas de streaming como Netflix, Disney+ e Amazon Prime criou novos caminhos para a distribuição de conteúdo 3D. Essas plataformas estão cada vez mais integrando conteúdo 3D e compatível com VR, alimentando ainda mais a necessidade de exibições 3D avançadas.

A indústria de jogos é outro grande contribuidor para a crescente demanda por telas 3D. A crescente popularidade dos jogos 3D, realidade aumentada (RA) e realidade virtual (RV) levou a uma maior adoção de telas 3D de alta resolução em consoles de jogos, PCs e dispositivos móveis. Os principais desenvolvedores de jogos estão incorporando gráficos 3D realistas, percepção de profundidade e ambientes interativos, aprimorando a experiência geral de jogo. À medida que os jogos competitivos (eSports) e os jogos em nuvem continuam a ganhar força, espera-se que a necessidade de tecnologias de exibição 3D de última geração cresça significativamente.

A expansão de aplicações de VR e AR em entretenimento está impulsionando ainda mais o crescimento do mercado. Headsets de VR, óculos inteligentes de AR e displays holográficos dependem da visualização 3D para realismo e percepção de profundidade aprimorados. Indústrias como shows ao vivo, parques temáticos e experiências de narrativa imersiva estão alavancando o mapeamento de projeção 3D e displays 3D interativos para criar experiências dinâmicas e envolventes para o público. Os consumidores preferem cada vez mais televisores, projetores e sistemas de home theater com capacidade para 4K, 8K e 3D para uma experiência mais imersiva. A tendência para displays 3D sem óculos e telas autoestereoscópicas está impulsionando ainda mais a adoção da tecnologia 3D em entretenimento e mídia.

Por exemplo,

- Em agosto de 2023, de acordo com um artigo publicado pela Ranking Articles, o conteúdo 3D está se tornando mais imersivo, interativo e acessível. Avanços em IA, renderização em tempo real e computação em nuvem impulsionam a inovação, expandindo aplicações em todos os setores. Do treinamento virtual ao marketing digital, o conteúdo 3D aprimora a visualização, o engajamento e a tomada de decisões, moldando o futuro da interação digital e das experiências imersivas.

- Em novembro de 2021, de acordo com um artigo publicado pela Datafloq, a tecnologia de entretenimento 3D está revolucionando filmes, TV e jogos ao aprimorar o realismo e a imersão. Avanços em imagens digitais, óculos 3D e displays autoestereoscópicos permitem experiências mais acessíveis e de alta qualidade. Embora desafios como custos de produção de conteúdo permaneçam, inovações em VR, modelagem 3D e tecnologia de display continuam a moldar o futuro do entretenimento.

- Em abril de 2024, de acordo com um artigo publicado pelo Prolific Studio Best Animation Studio, a animação de desenho animado 3D revoluciona o entretenimento, o marketing e a educação com visuais e narrativas envolventes. Filmes icônicos como Toy Story e Frozen mostram seu impacto. À medida que a tecnologia avança, a animação 3D impulsiona o crescimento da indústria, oferecendo potencial criativo ilimitado.

A crescente demanda por conteúdo 3D em filmes, jogos e realidade virtual está impulsionando avanços na tecnologia de exibição 3D, moldando o futuro da indústria do entretenimento. À medida que os canais de criação e distribuição de conteúdo se expandem, o mercado de exibição 3D da Ásia-Pacífico está pronto para um crescimento substancial.

- Avanços e inovações em tecnologias de exibição

Os avanços e inovações contínuos em tecnologias de exibição estão impulsionando significativamente o crescimento do mercado de exibição 3D da Ásia-Pacífico. À medida que fabricantes e pesquisadores expandem os limites das capacidades de exibição visual, melhorias na resolução, taxas de atualização, brilho e ângulos de visão estão aprimorando a adoção de exibições 3D em vários setores, incluindo entretenimento, jogos, saúde e educação.

Uma das inovações mais significativas na indústria de telas 3D é a tecnologia autoestereoscópica, que elimina a necessidade de óculos 3D especiais. Essa tecnologia, usada em produtos como telas lenticulares e telas de barreira de paralaxe, aumenta a conveniência do usuário e impulsiona a adoção do consumidor. Telas 3D autoestereoscópicas estão sendo cada vez mais integradas a smartphones, tablets, laptops e consoles de jogos, oferecendo uma experiência de visualização aprimorada sem acessórios externos.

A introdução de displays de diodo orgânico emissor de luz (OLED) e micro-LED revolucionou o mercado de displays 3D ao oferecer taxas de contraste superiores, pretos mais profundos e níveis de brilho mais altos. Esses avanços permitem visuais 3D mais realistas e envolventes, especialmente em jogos e aplicações cinematográficas. A tecnologia OLED também está abrindo caminho para displays flexíveis e dobráveis, criando novas possibilidades para experiências de visualização 3D portáteis. As tecnologias de display holográfico e de campo de luz estão abrindo caminho para o futuro da verdadeira visualização 3D. Ao contrário dos displays 3D tradicionais que dependem de duas perspectivas, os displays de campo de luz criam vários pontos de vista, permitindo que os usuários experimentem a percepção de profundidade de diferentes ângulos naturalmente. Essa tecnologia está sendo explorada em imagens médicas, simulações militares e aplicações de realidade aumentada (RA), expandindo ainda mais o escopo do mercado de displays 3D.

Os displays 3D modernos estão incorporando taxas de atualização mais altas (120 Hz e além) e técnicas avançadas de processamento de imagem para eliminar o desfoque de movimento e reduzir efeitos fantasmas, garantindo uma experiência de visualização mais suave e confortável. As tecnologias de upscaling e renderização em tempo real orientadas por IA também estão aprimorando a qualidade do conteúdo 3D, tornando-o mais atraente para consumidores e profissionais.

Por exemplo,

- Em janeiro de 2025, de acordo com um artigo publicado pela Essential Designs, o cenário da tecnologia de exibição está evoluindo com inovações como retroiluminação LED RGB, telas enormes de 100 polegadas e displays E Ink amigáveis aos olhos. Esses avanços aumentam a clareza, a precisão das cores e a eficiência energética em todos os dispositivos. À medida que a demanda por experiências imersivas cresce, o futuro da tecnologia de exibição promete possibilidades visuais e interativas ainda maiores.

- De acordo com um artigo publicado pela Holoware Computers Pvt. Ltd., a tecnologia de display evoluiu de CRTs volumosos para OLEDs, QLEDs e microLEDs de ponta, aprimorando a clareza, a eficiência e as experiências imersivas. À medida que inovações como displays holográficos e flexíveis surgem, o futuro promete integração perfeita dos mundos digital e físico, revolucionando a forma como interagimos com o conteúdo visual em todos os setores e na vida diária.

- Em agosto de 2024, de acordo com um artigo publicado pela Science X Network, pesquisadores desenvolveram uma tecnologia de impressão de transferência a seco de camada dupla para aprimorar displays de ultra-alta definição para RA e RV. Essa inovação aumenta a eficiência do ponto quântico para 23,3%, permitindo padrões de pixels de alta resolução e produção em massa. A inovação promete visuais mais brilhantes e envolventes com precisão de cores aprimorada para dispositivos de exibição inteligentes e vestíveis de última geração.

O mercado de display 3D da Ásia-Pacífico está sendo alimentado por rápidos avanços em tecnologias de display autoestereoscópico, OLED, Micro-LED, holográfico e aprimorado por IA. À medida que essas inovações continuam a melhorar a qualidade da imagem, a acessibilidade e o preço, espera-se que a adoção de displays 3D aumente em vários setores, moldando o futuro da visualização digital.

Oportunidades

- Adoção crescente de telas 3D em educação e treinamento

A crescente adoção da tecnologia de exibição 3D em educação e treinamento apresenta uma oportunidade significativa para o crescimento do mercado. À medida que instituições educacionais e programas de treinamento corporativo buscam experiências de aprendizado imersivas, interativas e envolventes, as exibições 3D estão se tornando ferramentas essenciais para visualização aprimorada, aprendizado prático e desenvolvimento de habilidades em vários setores.

Os métodos de ensino tradicionais geralmente dependem de livros didáticos, diagramas e visuais 2D, o que pode limitar a compreensão, especialmente para assuntos complexos como medicina, engenharia e arquitetura. Os displays 3D fornecem representações realistas de estruturas anatômicas, projetos mecânicos e artefatos históricos, tornando o aprendizado mais envolvente e eficaz. Essas tecnologias permitem que os alunos interajam com modelos 3D, melhorando a retenção e a compreensão. Indústrias como saúde, aviação e manufatura incorporam cada vez mais displays 3D em simulações de treinamento para fornecer experiência prática sem riscos do mundo real. Por exemplo, estudantes de medicina usam visualização 3D para treinamento cirúrgico, enquanto pilotos praticam em simuladores de voo com displays de cockpit 3D realistas. Isso reduz os custos de treinamento, aprimora o desenvolvimento de habilidades e melhora a segurança.

A combinação da tecnologia de exibição 3D com realidade aumentada (RA) e realidade virtual (RV) está revolucionando o treinamento corporativo, o desenvolvimento de habilidades e as plataformas de e-learning. As empresas usam salas de aula virtuais habilitadas para 3D e módulos de treinamento para aprimorar a educação dos funcionários, melhorar os processos de integração e oferecer soluções de aprendizado remoto. O treinamento 3D com tecnologia de RA em áreas como defesa militar e maquinário industrial também está ganhando força. À medida que a educação digital se expande, escolas e universidades estão investindo em salas de aula inteligentes equipadas com telas 3D para criar um ambiente de aprendizado mais envolvente. Além disso, as plataformas de aprendizado online estão integrando conteúdo 3D para dar suporte ao ensino remoto, permitindo que os alunos explorem assuntos complexos por meio de modelos e animações 3D interativos.

Por exemplo,

- Em 2021, de acordo com um artigo publicado pela ScienceDirect, a crescente adoção de displays 3D em educação e treinamento é evidente a partir de uma revisão de escopo de 31 artigos que examinam ambientes 3D, imagens, hologramas e impressões em educação em saúde. Em contextos como o ensino de anatomia, essas tecnologias aumentam significativamente as habilidades, o conhecimento e a satisfação do aluno, produzindo melhores resultados de aprendizagem e percepções positivas.

- Em janeiro de 2024, de acordo com um artigo publicado pela Kantipur Themes, os displays holográficos 3D revolucionam a educação ao criar ambientes de aprendizagem imersivos e multissensoriais que transformam as salas de aula tradicionais. Ao permitir a exploração interativa de assuntos complexos — que vão da anatomia às reconstituições históricas — esses displays aumentam a compreensão, o engajamento e a retenção. O conteúdo holográfico personalizável une teoria e prática, preparando significativamente os alunos para os desafios futuros em um mundo movido pela tecnologia.

- De acordo com um artigo publicado pela Atomic Pixels SL., o 3D na educação transforma o ensino ao integrar ferramentas interativas como impressão 3D, modelagem, RA e RV. Essas tecnologias promovem o aprendizado prático e imersivo, aprimorando a criatividade, o raciocínio espacial e a colaboração. Plataformas como o RealityMAX permitem o desenvolvimento de projetos 3D remotos baseados em nuvem, democratizando habilidades avançadas de design e preparando efetivamente os alunos para futuros desafios profissionais

A crescente adoção de displays 3D em educação e treinamento apresenta uma grande oportunidade para expansão de mercado. À medida que a demanda por experiências de aprendizado interativas e imersivas continua a crescer, a tecnologia de display 3D desempenhará um papel crucial na transformação da educação e do treinamento profissional em todos os setores.

- Expansão de displays 3D na indústria de eletrônicos de consumo e automotiva

A crescente integração da tecnologia de exibição 3D em eletrônicos de consumo e na indústria automotiva apresenta uma oportunidade significativa para expansão de mercado. À medida que os avanços em exibições holográficas, autoestereoscópicas e de realidade aumentada (RA) continuam, a demanda por experiências 3D imersivas e interativas está aumentando em smartphones, televisores, dispositivos de jogos e automóveis.

No setor de eletrônicos de consumo, os displays 3D estão se tornando mais prevalentes em smartphones, tablets, laptops e televisores, aprimorando as experiências do usuário em entretenimento, jogos e comunicação virtual. O desenvolvimento da tecnologia 3D sem óculos tornou o conteúdo 3D mais acessível, eliminando a necessidade de acessórios externos. Consoles de jogos e monitores com gráficos 3D de alta resolução oferecem uma experiência mais envolvente, atraindo jogadores profissionais e casuais. Plataformas de streaming e sistemas de entretenimento doméstico também estão incorporando conteúdo 3D, impulsionando a demanda por TVs inteligentes de última geração com recursos 3D aprimorados. A crescente adoção de aplicativos móveis com tecnologia AR em fotografia, mídia social e compras virtuais contribui ainda mais para a crescente demanda por smartphones e tablets habilitados para display 3D.

Na indústria automotiva, os displays 3D estão transformando interfaces de painel, sistemas de infoentretenimento e heads-up displays (HUDs). As montadoras estão integrando sistemas de navegação holográfica e painéis digitais que fornecem aos motoristas visualização de dados em tempo real, aumentando a segurança e a conveniência do usuário. Os HUDs 3D projetam informações críticas, como velocidade, navegação e alertas de trânsito diretamente no para-brisa, reduzindo distrações e melhorando a conscientização do motorista. Além disso, os displays 3D com profundidade aprimorada auxiliam na detecção de ponto cego, assistência de estacionamento e reconhecimento de objetos, tornando a direção mais segura e intuitiva.

Os fabricantes de carros de luxo já começaram a implementar clusters de instrumentos digitais 3D e sistemas de infoentretenimento interativos, definindo novos padrões para experiências no veículo. À medida que os veículos autônomos ganham força, os displays 3D desempenharão um papel crucial no aprimoramento da interação homem-máquina, fornecendo aos motoristas e passageiros feedback visual envolvente e opções de entretenimento.

Por exemplo,

- De acordo com um artigo publicado pela LUXMAGE, a expansão de displays 3D nos setores de eletrônicos de consumo e automotivo revoluciona as experiências visuais. Tecnologias 3D avançadas permitem conteúdo imersivo em smartphones, TVs e painéis de carros, aumentando a interatividade e a segurança. Os fabricantes integram soluções 3D de ponta para atender às demandas dos consumidores, impulsionar a diferenciação da marca e redefinir o engajamento do usuário em um mercado cada vez mais competitivo.

- Em maio de 2021, de acordo com um artigo publicado pela SpecialChem, displays inteligentes e flexíveis estão revolucionando eletrônicos de consumo e aplicações automotivas, impulsionados por tecnologias emergentes como IoT, AR, IA e materiais avançados. Essas inovações permitem soluções interativas, duráveis e econômicas, transformando as experiências do usuário com telas ultrafinas, dobráveis e transparentes que melhoram a conectividade, a segurança e o desempenho geral do dispositivo, aclamado pela Ásia-Pacífico.

Com avanços contínuos em resolução de tela, taxas de atualização e processamento de imagem orientado por IA, a expansão de telas 3D em eletrônicos de consumo e no setor automotivo está pronta para crescer significativamente. À medida que os fabricantes investem em soluções de visualização 3D de última geração, a demanda por tecnologia de tela inteligente, interativa e imersiva continuará a aumentar, moldando o futuro das experiências digitais em ambos os setores.

Restrições/Desafios

- Problemas de disponibilidade e compatibilidade de conteúdo limitado

Apesar dos avanços na tecnologia de exibição 3D, o mercado enfrenta um desafio significativo devido à disponibilidade limitada de conteúdo e problemas de compatibilidade. A falta de conteúdo otimizado para 3D generalizado, formatos padronizados e integração perfeita com dispositivos existentes restringe o crescimento e a adoção de exibições 3D em vários setores, incluindo entretenimento, jogos, educação e saúde.

Uma das principais barreiras ao crescimento do mercado é a falta de conteúdo 3D suficiente. Embora filmes e experiências de jogos 3D tenham ganhado popularidade, a disponibilidade de conteúdo 3D nativo para televisões, serviços de streaming e aplicativos educacionais continua limitada. Os criadores de conteúdo enfrentam desafios na produção de visuais 3D imersivos e de alta resolução, o que leva a uma adoção mais lenta entre os consumidores.

A ausência de padrões em todo o setor para tecnologia de exibição 3D cria desafios de compatibilidade. Diferentes formatos 3D, como lado a lado, de cima para baixo e frame-packing, exigem hardware de exibição e mecanismos de decodificação específicos. Essa falta de uniformidade leva a inconsistências na reprodução de conteúdo em todos os dispositivos, desencorajando criadores de conteúdo e usuários finais de adotar totalmente sistemas de exibição 3D. Ao contrário do conteúdo 2D tradicional, a mídia 3D requer maior largura de banda e poder de processamento, dificultando o streaming contínuo. Muitas plataformas de streaming e emissoras não têm infraestrutura para suportar conteúdo 3D, limitando a acessibilidade. Além disso, o declínio na produção de televisão 3D pelos principais fabricantes reduziu ainda mais a motivação das emissoras para investir na distribuição de conteúdo 3D.

Embora os aplicativos de jogos e realidade virtual (RV) e realidade aumentada (RA) dependam de gráficos 3D, nem todos os jogos e aplicativos são otimizados para telas 3D. A falta de suporte do desenvolvedor e compatibilidade entre plataformas dificulta que os consumidores utilizem totalmente os recursos de tela 3D, retardando a adoção nos setores de jogos e metaverso. Devido a limitações de conteúdo e obstáculos de compatibilidade, empresas e consumidores hesitam em investir em soluções caras de tela 3D. Sem um forte ecossistema de conteúdo disponível e integração perfeita de dispositivos, o mercado luta para alcançar uma adoção generalizada.

Por exemplo,

- Em abril de 2024, de acordo com um artigo publicado pela antipur Themes, Apesar de seu potencial, os hologramas 3D enfrentam desafios como disponibilidade limitada de conteúdo e problemas de compatibilidade. A criação de conteúdo holográfico de alta qualidade requer tecnologia avançada e experiência, restringindo a adoção generalizada. Além disso, os sistemas de exibição e software existentes podem não suportar todos os formatos holográficos, levando a dificuldades de integração entre setores, retardando a implementação e a acessibilidade convencionais.

- De acordo com um artigo publicado pela Built with love by LEDSINO, Disponibilidade limitada de conteúdo e problemas de compatibilidade prejudicam a eficácia dos ventiladores de LED 3D holográficos. Apesar de seus visuais 3D cativantes, esses sistemas sofrem com a escassez de conteúdo 3D nativo de alta qualidade e encontram desafios de integração com formatos de mídia padrão. Essas restrições impedem a adoção e restringem seu uso prático em diversos cenários.

A disponibilidade limitada de conteúdo 3D nativo, a falta de padronização e os problemas de compatibilidade continuam sendo restrições significativas para o mercado de exibição 3D da Ásia-Pacífico. A escassez de mídia 3D otimizada, inconsistências no suporte de formato e desafios na integração perfeita de dispositivos dificultam a adoção generalizada nos setores de entretenimento, jogos, educação e saúde. Essas limitações reduzem o interesse do consumidor e o investimento empresarial, desacelerando o crescimento geral da indústria de exibição 3D.

- Alto consumo de energia e limitações de hardware

Um dos desafios significativos no mercado de telas 3D da Ásia-Pacífico é o alto consumo de energia e as limitações de hardware associadas às tecnologias avançadas de telas. Como as telas 3D exigem mais poder de processamento, maiores taxas de atualização e técnicas complexas de renderização, elas consomem significativamente mais energia do que as telas 2D tradicionais. Essa maior demanda de energia afeta a eficiência do dispositivo, a vida útil da bateria e o desempenho geral, limitando sua ampla adoção em eletrônicos de consumo, aplicações automotivas e setores industriais.

A natureza intensiva de energia dos displays 3D os torna menos práticos para dispositivos portáteis como smartphones, tablets e laptops, onde a duração da bateria é um fator crítico. A necessidade de GPUs de alto desempenho, sensores de profundidade e processamento de imagem em tempo real aumenta ainda mais os requisitos de energia, tornando desafiador para os fabricantes criar dispositivos habilitados para 3D leves e com baixo consumo de energia. Essa limitação desencoraja muitos consumidores de adotar a tecnologia 3D, pois o consumo excessivo de energia leva a problemas de superaquecimento, ciclos de bateria mais curtos e aumento nos custos de eletricidade.

Além disso, limitações de hardware em termos de capacidade de processamento, armazenamento e taxas de atualização de exibição dificultam a integração perfeita da visualização 3D em jogos, realidade virtual (VR) e aplicativos de realidade aumentada (AR). Muitos dispositivos existentes têm dificuldade para lidar com a alta largura de banda de dados e tarefas computacionais complexas necessárias para renderização 3D em tempo real, levando a problemas de latência, quedas na taxa de quadros e redução da qualidade visual. Como resultado, os usuários geralmente sentem enjoo, cansaço visual ou desconforto, limitando ainda mais a adoção em massa. Outro desafio é o custo e a complexidade de atualizar o hardware para oferecer suporte a exibições 3D de alto desempenho. Empresas e consumidores devem investir em GPUs potentes, telas de alta resolução e unidades de processamento aprimoradas, o que aumenta o custo geral de adoção. Isso torna a tecnologia de exibição 3D menos atraente para consumidores preocupados com o orçamento e empresas com infraestrutura limitada para oferecer suporte a sistemas de exibição avançados.

Por exemplo,

- Em janeiro de 2025, de acordo com um artigo publicado pela Shenzhen Linsn LED Co., Ltd., o artigo destaca os desafios de alto consumo de energia dos displays de LED. Ele detalha como o consumo máximo, nível de preto e em espera são fortemente influenciados por fatores como tamanho da tela, brilho, resolução e conteúdo. Os métodos de cálculo mostram que configurações ineficientes e painéis desatualizados podem aumentar drasticamente os custos operacionais e o desperdício de energia.

- Em junho de 2021, de acordo com um artigo publicado pela Elsevier, a manufatura aditiva enfrenta altos desafios de consumo de energia, particularmente com impressoras 3D de mesa de baixo custo. O uso de energia medido variou de 24,8–85,7 kJ/cm³ para fabricação de filamentos fundidos e 10,8–21,5 kJ/cm³ para polimerização em cuba. Equações semi-empíricas agora preveem com precisão o uso de energia com base em métricas simples de impressão 3D. As descobertas ressaltam a otimização urgente para maior eficiência.

- De acordo com um artigo publicado pela Refresh LED., este artigo explica como o consumo de energia do display LED afeta os custos operacionais. Ele define o uso máximo, nível de preto e energia em espera, e discute fatores como tamanho da tela, brilho e resolução. Dois métodos de cálculo ilustram como configurações ineficientes e alto brilho podem aumentar o consumo, impactando significativamente o ROI e as despesas gerais de energia.

O desafio do alto consumo de energia e das ineficiências de hardware continua sendo um grande obstáculo na adoção generalizada da tecnologia de exibição 3D. Até que soluções de eficiência energética e hardware otimizado se tornem mais acessíveis, a expansão de exibições 3D em eletrônicos de consumo, aplicações automotivas e setores industriais pode enfrentar adoção lenta e escalabilidade limitada.

Impacto e cenário atual do mercado de escassez de matéria-prima e atrasos no embarque

A Data Bridge Market Research oferece uma análise de alto nível do mercado e fornece informações ao manter em conta o impacto e o ambiente de mercado atual da escassez de matéria-prima e atrasos no embarque. Isso se traduz em avaliar possibilidades estratégicas, criar planos de ação eficazes e auxiliar as empresas a tomar decisões importantes.

Além do relatório padrão, também oferecemos análises aprofundadas do nível de aquisição, desde atrasos previstos em remessas, mapeamento de distribuidores por região, análise de commodities, análise de produção, tendências de mapeamento de preços, fornecimento, análise de desempenho de categoria, soluções de gerenciamento de risco da cadeia de suprimentos, benchmarking avançado e outros serviços de aquisição e suporte estratégico.

Impacto esperado da desaceleração econômica sobre os preços e a disponibilidade dos produtos

Quando a atividade econômica desacelera, as indústrias começam a sofrer. Os efeitos previstos da crise econômica sobre os preços e a acessibilidade dos produtos são levados em conta nos relatórios de insights de mercado e serviços de inteligência fornecidos pela DBMR. Com isso, nossos clientes podem normalmente ficar um passo à frente de seus concorrentes, projetar suas vendas e receitas e estimar suas despesas de lucros e perdas.

Escopo do mercado de exibição 3D da Ásia-Pacífico

O mercado de display 3D da Ásia-Pacífico é segmentado em sete segmentos com base em tecnologia, tipo, metodologia de acesso, tamanho da organização, aplicação, indústria e canal de vendas. O crescimento entre esses segmentos ajudará você a analisar segmentos de crescimento escassos nas indústrias e fornecerá aos usuários uma visão geral valiosa do mercado e insights de mercado para ajudá-los a tomar decisões estratégicas para identificar as principais aplicações de mercado.

Tecnologia

- OLED

- LIDERADO

- PDP

- DLP RPTV

Tipo

- Estereoscópico

- HMD

- Exibição volumétrica

Metodologia de acesso

- Exibição baseada em tela

- Micro exibição

Tamanho da organização

- Organizações de grande porte

- Organizações de médio porte

- Organizações de pequena escala

Aplicativo

- Televisões

- Televisões, por tecnologia

- OLED

- LIDERADO

- PDP

- DLP RPTV

- Televisões, por tecnologia

- Smartphones

- Smartphones, Por Tecnologia

- OLED

- LIDERADO

- PDP

- DLP RPTV

- Smartphones, Por Tecnologia

- Monitores

- Monitores, Por Tecnologia

- OLED

- LIDERADO

- PDP

- DLP RPTV

- Monitores, Por Tecnologia

- Monitores de computação móvel

- Exibições de computação móvel, por tecnologia

- OLED

- LIDERADO

- PDP

- DLP RPTV

- Exibições de computação móvel, por tecnologia

- Projetores

- Projetores, por tecnologia

- OLED

- LIDERADO

- PDP

- DLP RPTV

- Projetores, por tecnologia

- HMD

- HMD, por tecnologia

- OLED

- LIDERADO

- PDP

- DLP RPTV

- HMD, por tecnologia

- Outros

- Outros, Por Tecnologia

- OLED

- LIDERADO

- PDP

- DLP RPTV

- Outros, Por Tecnologia

Indústria

- Entretenimento e Mídia

- Entretenimento e mídia, por tipo

- Estereoscópico

- HMD

- Exibição volumétrica

- Entretenimento e mídia, por tipo

- Publicidade e Varejo

- Publicidade e Varejo, Por Tipo

- Estereoscópico

- HMD

- Exibição volumétrica

- Publicidade e Varejo, Por Tipo

- Eletrônicos de consumo

- Eletrônicos de consumo, por tipo

- Estereoscópico

- HMD

- Exibição volumétrica

- Eletrônicos de consumo, por tipo

- Assistência médica e médica

- Assistência médica e médica, por tipo

- Estereoscópico

- HMD

- Exibição volumétrica

- Assistência médica e médica, por tipo

- Automotivo

- Automotivo, Por Tipo

- Estereoscópico

- HMD

- Exibição volumétrica

- Automotivo, Por Tipo

- Industrial e Científico

- Industrial e Científico, Por Tipo

- Estereoscópico

- HMD

- Exibição volumétrica

- Industrial e Científico, Por Tipo

- Aeroespacial e Defesa

- Aeroespacial e Defesa, Por Tipo

- Estereoscópico

- HMD

- Exibição volumétrica

- Aeroespacial e Defesa, Por Tipo

- Outros

- Outros, por tipo

- Estereoscópico

- HMD

- Exibição volumétrica

- Outros, por tipo

Canal de vendas

- Fabricante original de equipamento original

- Pós-venda

Análise regional do mercado de exibição 3D da Ásia-Pacífico

O mercado é analisado e os insights e tendências de tamanho de mercado são baseados em país, tecnologia, tipo, metodologia de acesso, tamanho da organização, aplicação, setor e canal de vendas, conforme referenciado acima.

Os países abrangidos pelo mercado são China, Japão, Coreia do Sul, Índia, Cingapura, Tailândia, Indonésia, Malásia, Filipinas, Austrália, Nova Zelândia, Taiwan, Vietnã e o resto da Ásia-Pacífico.

Espera-se que a China domine o mercado de telas 3D da Ásia-Pacífico devido à sua forte base de fabricação, apoio governamental, rápidos avanços tecnológicos, crescente demanda por eletrônicos de consumo e crescente adoção nos setores de jogos, automotivo e saúde.

Espera-se que a China seja a região de crescimento mais rápido no mercado de displays 3D da Ásia-Pacífico devido ao aumento dos investimentos em P&D, à expansão da adoção de RA/RV, à forte demanda do consumidor, à rápida industrialização e aos avanços nas tecnologias de fabricação de displays.

A seção do país do relatório também fornece fatores de impacto de mercado individuais e mudanças na regulamentação no mercado doméstico que impactam as tendências atuais e futuras do mercado. Pontos de dados como análise da cadeia de valor downstream e upstream, tendências técnicas e análise das cinco forças de Porter, estudos de caso são alguns dos indicadores usados para prever o cenário de mercado para países individuais. Além disso, a presença e disponibilidade de marcas da Ásia-Pacífico e seus desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, impacto de tarifas domésticas e rotas comerciais são considerados ao fornecer análise de previsão dos dados do país.

Participação no mercado de exibição 3D na Ásia-Pacífico

O cenário competitivo do mercado fornece detalhes por concorrentes. Os detalhes incluídos são visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença na Ásia-Pacífico, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, amplitude e amplitude do produto, domínio da aplicação. Os pontos de dados fornecidos acima são relacionados apenas ao foco das empresas em relação ao mercado.

Os líderes de mercado de exibição 3D da Ásia-Pacífico que operam no mercado são:

- Samsung Electronics Co., Ltd. (Coreia do Sul)

- LG Electronics Inc (Coreia do Sul)

- Leia Inc. (EUA)

- Light Field Lab, Inc (EUA)

- AU Optronics Corporation (Taiwan)

- Himax Technologies, Inc (Taiwan)

- Sharp Corporation (Japão)

- Koninklijke Philips NV (Holanda)

- Holochip Corporation (EUA)

- Holoxica Ltd (Reino Unido)

- Avalon Holographics Inc (Canadá)

- HYPERVSN (Reino Unido)

- Sony Electronics Inc (EUA)

- Barco NV (Bélgica)

- Vanguard LED Displays (EUA)

- NanoLumens, Inc (EUA)

- Magnético 3D (EUA)

- HOLOCO GmbH (Alemanha)

- Shenzhen MUXWAVE Technology Co., Ltd (China)

- Planar3D (Finlândia)

- Fujifilm Holdings Corporation (Japão)

Últimos desenvolvimentos no mercado de exibição 3D da Ásia-Pacífico

- Em agosto de 2024, a Samsung revelou seu monitor Odyssey 3D sem óculos na Gamescom, redefinindo os jogos imersivos. Este display inovador oferece uma experiência 3D incomparável por meio da tecnologia Eye Tracking e View Mapping, proporcionando gráficos impressionantes sem óculos. Ele aprimora a imersão nos jogos, tornando os ambientes virtuais mais realistas. Com esse avanço, a Samsung está expandindo os limites da tecnologia de jogos e elevando as experiências dos jogadores a novos patamares. O monitor foi exibido junto com uma parceria com a KRAFTON para prévias exclusivas de jogos, reforçando ainda mais seu potencial para revolucionar os jogos 3D

- Em fevereiro de 2025, a LG Electronics abriu seu primeiro estúdio de produção virtual para aprimorar a criação de conteúdo. Esta instalação de ponta integra renderização 3D em tempo real, tecnologia de parede de LED e ferramentas avançadas para produção de filmes e mídia. Ao utilizar este estúdio, os criadores podem produzir conteúdo de alta qualidade de forma mais rápida e eficiente, oferecendo benefícios substanciais para indústrias como produção cinematográfica, jogos e realidade virtual. O estúdio permite visuais imersivos e realistas e agiliza os processos de pós-produção, reduzindo significativamente os custos e o tempo

- Em outubro de 2024, a SHARP CORPORATION anunciou o lançamento de seu smartphone principal, o AQUOS R9 pro, apresentando um sistema de câmera Vario-Summicron de 50,3 MP desenvolvido com a Leica. Este modelo possui uma poderosa CPU Snapdragon 8s Gen 3, 12 GB de RAM e um sistema avançado de dissipação de calor. Ele suporta telas OLED Pro IGZO de 240 Hz e tem um assistente de telefone com IA generativa. Com lançamento previsto para o Japão em dezembro de 2024, ele oferece desempenho aprimorado para os usuários, principalmente em fotografia, jogos e multitarefa. Os recursos de IA e câmera do dispositivo visam melhorar a experiência do usuário e a criação de conteúdo

- Em outubro de 2024, a Avalon Holographics recebeu US$ 1,02 milhão em financiamento provincial do Governo de Newfoundland e Labrador para melhorar a portabilidade de sua mesa de exibição holográfica NOVAC. Este financiamento ajudará a redesenhar a mesa para facilitar o transporte e o envio, permitindo a implantação na Ásia-Pacífico. As melhorias também simplificarão a montagem, otimizarão o envio e melhorarão a experiência do usuário, posicionando a Avalon como líder na Ásia-Pacífico em tecnologia de exibição holográfica. O projeto tem como meta a conclusão até maio de 2025 e deve impulsionar a competitividade da Avalon, ao mesmo tempo em que contribui para o crescimento econômico de Newfoundland e Labrador por meio da inovação tecnológica

- Em maio de 2024, a Leia Inc. lançou a plataforma Immersity AI, uma nova ferramenta projetada para converter imagens e vídeos 2D em conteúdo 3D imersivo. Alimentado pela avançada tecnologia Neural Depth Mapping, ele permite conversões 3D rápidas e de alta qualidade. A plataforma beneficia os criadores ao oferecer uma interface fácil e amigável e oferece suporte a vários dispositivos XR. Esta ferramenta capacita os usuários a transformar conteúdo digital em visuais 3D cativantes, aumentando o engajamento em vários setores, como viagens, arte digital e branding

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.