Asia Pacific Ambulatory X Ray Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.95 Billion

USD

5.74 Billion

2025

2033

USD

2.95 Billion

USD

5.74 Billion

2025

2033

| 2026 –2033 | |

| USD 2.95 Billion | |

| USD 5.74 Billion | |

| % | |

|

Segmentação do mercado de aparelhos de raios X ambulatoriais na região Ásia-Pacífico, por tipo de produto (aparelhos de raios X portáteis e aparelhos de raios X móveis), acessórios (suportes para sensores digitais, suportes para filmes e placas de fosfato, suportes para processamento de filmes e aventais de radiografia), tecnologia (radiografia computadorizada (CR), radiografia digital (DR) e analógica), aplicação (ortopédica, oncológica, odontológica, cardiovascular e outras), usuário final (clínicas ortopédicas, centros de diagnóstico independentes, centros ambulatoriais, consultórios e ambientes corporativos), canal de distribuição (licitações diretas, distribuidores e varejo) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos de raios X ambulatoriais na região Ásia-Pacífico

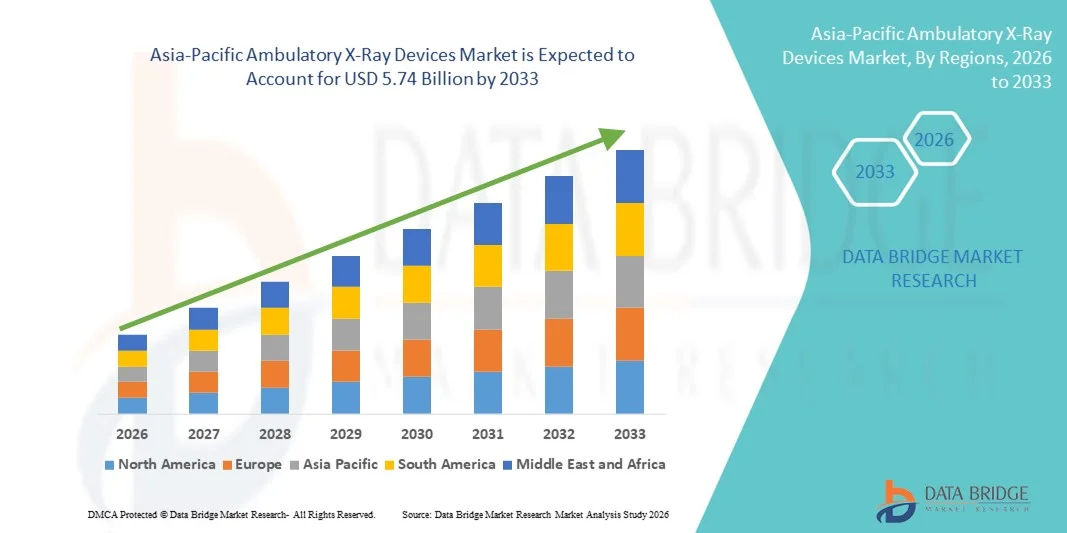

- O mercado de dispositivos de raios X ambulatoriais na região Ásia-Pacífico foi avaliado em US$ 2,95 bilhões em 2025 e deverá atingir US$ 5,74 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,68% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por diagnósticos no local de atendimento e pela necessidade cada vez maior de soluções rápidas de imagem em ambientes ambulatoriais e de emergência, o que leva a uma maior adoção de dispositivos de raios X ambulatoriais em clínicas, centros cirúrgicos ambulatoriais e unidades móveis de saúde.

- Além disso, a crescente prevalência de distúrbios ortopédicos, casos de trauma e doenças crônicas, juntamente com avanços tecnológicos como radiografia digital, detectores sem fio e sistemas portáteis alimentados por bateria, está consolidando os dispositivos de raios X ambulatoriais como ferramentas essenciais para o diagnóstico por imagem descentralizado e eficiente. Esses fatores convergentes estão acelerando a adoção de soluções de dispositivos de raios X ambulatoriais, impulsionando significativamente o crescimento do setor.

Análise do mercado de dispositivos de raios X ambulatoriais na região Ásia-Pacífico

- Os dispositivos de raios X ambulatoriais, incluindo sistemas de radiografia digital móveis e portáteis, são componentes cada vez mais vitais da infraestrutura moderna de diagnóstico por imagem em centros cirúrgicos ambulatoriais, clínicas externas, departamentos de emergência e serviços de saúde domiciliar, devido à sua flexibilidade, rapidez na obtenção de imagens e maior acessibilidade para o paciente.

- A crescente demanda por sistemas de raios X ambulatoriais é impulsionada principalmente pela necessidade cada vez maior de diagnósticos no local de atendimento, pelo aumento da incidência de lesões ortopédicas e doenças crônicas, pela preferência crescente por procedimentos minimamente invasivos e ambulatoriais e pelos avanços contínuos em tecnologias de imagem digital compactas.

- A China dominou o mercado de dispositivos de raios X ambulatoriais com a maior participação de receita, de aproximadamente 31,6% em 2025, impulsionada pela expansão da infraestrutura de saúde, forte fabricação nacional de dispositivos médicos, aumento dos programas de modernização hospitalar e crescentes investimentos em sistemas de radiografia digital em cidades urbanas e de médio porte.

- A Índia também representou uma parcela significativa do mercado de dispositivos de raios X ambulatoriais em 2025, contribuindo com aproximadamente 18,9% da receita global, impulsionada pela rápida expansão de centros de diagnóstico, aumento dos gastos com saúde, crescente demanda por soluções de imagem acessíveis e iniciativas governamentais voltadas para o fortalecimento dos serviços de saúde primários e secundários.

- O segmento de dispositivos móveis de raios X dominou a maior fatia de mercado em receita, com 58,6% em 2025, impulsionado pelo seu uso generalizado em centros ambulatoriais, clínicas de diagnóstico e serviços de emergência.

Escopo do relatório e segmentação do mercado de dispositivos de raios X ambulatoriais

|

Atributos |

Dispositivos de raios X ambulatoriais: principais insights de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos de raios X ambulatoriais na região Ásia-Pacífico

Avanços em radiografia digital portátil e sistemas de imagem alimentados por bateria

- Uma tendência significativa e crescente no mercado global de dispositivos de raios X ambulatoriais é a adoção cada vez maior de sistemas de radiografia digital (DR) leves e alimentados por bateria, projetados para ambientes de atendimento no local e em unidades móveis de saúde. Esses sistemas avançados permitem a obtenção de imagens de alta qualidade em clínicas ambulatoriais, centros cirúrgicos ambulatoriais, departamentos de emergência e até mesmo em ambientes de atendimento domiciliar.

- Por exemplo, empresas como a FUJIFILM Holdings Corporation e a Canon Medical Systems Corporation lançaram sistemas de raios X móveis e compactos com detectores de painel plano sem fio, maior duração da bateria e recursos aprimorados de processamento de imagem. Essas soluções permitem que os profissionais de saúde realizem exames de imagem diagnóstica em espaços confinados ou com recursos limitados, sem comprometer a qualidade da imagem.

- A integração de softwares de imagem digital com algoritmos avançados de aprimoramento de imagem está melhorando a precisão diagnóstica e reduzindo a exposição à radiação. Os modernos sistemas de raios X ambulatoriais agora oferecem assistência automatizada de posicionamento, interfaces touchscreen e transferência rápida de imagens para os sistemas PACS hospitalares, otimizando os fluxos de trabalho clínicos.

- A crescente ênfase na prestação de cuidados de saúde descentralizados e em modelos de atendimento ambulatorial está impulsionando ainda mais a demanda por tecnologias de imagem portáteis. Os centros ambulatoriais necessitam de soluções de imagem eficientes e compactas, que possam ser facilmente transportadas entre os quartos dos pacientes e as áreas de tratamento.

- Além disso, a transição da radiografia computadorizada (CR) para a radiografia totalmente digital (DR) está aprimorando a eficiência operacional, reduzindo o tempo de processamento e possibilitando a disponibilidade imediata das imagens para os médicos.

- Essa tendência em direção a sistemas de raios X compactos, integrados digitalmente e focados na mobilidade está transformando a acessibilidade ao diagnóstico por imagem e expandindo o alcance dos serviços de atendimento ambulatorial em todo o mundo.

Dinâmica do mercado de dispositivos de raios X ambulatoriais na região Ásia-Pacífico

Motorista

Crescente demanda por diagnósticos no local de atendimento e aumento de procedimentos ambulatoriais.

- A crescente preferência por procedimentos ambulatoriais e tratamentos minimamente invasivos é um dos principais fatores que impulsionam a demanda no mercado de dispositivos de raios-X ambulatoriais.

- Os sistemas de saúde estão cada vez mais transferindo serviços de hospitais para centros cirúrgicos ambulatoriais e clínicas especializadas, visando reduzir custos e aumentar a comodidade para o paciente.

- Por exemplo, segundo a Organização Mundial da Saúde, fortalecer o acesso a serviços essenciais de diagnóstico por imagem é fundamental para alcançar a cobertura universal de saúde, especialmente em países de baixa e média renda.

- Em resposta, diversos governos da região Ásia-Pacífico investiram na expansão de centros de saúde comunitários equipados com unidades móveis de radiografia para melhorar o diagnóstico precoce da tuberculose e de doenças ortopédicas.

- O aumento da incidência de distúrbios musculoesqueléticos, lesões traumáticas e doenças respiratórias está intensificando a necessidade de soluções de imagem imediatas e no local, em ambiente ambulatorial.

- Além disso, a expansão de centros de diagnóstico privados e instalações cirúrgicas de curta duração está impulsionando a aquisição de sistemas de raios X portáteis e com boa relação custo-benefício.

- Iniciativas governamentais de modernização da saúde e parcerias público-privadas também estão apoiando uma implantação mais ampla de infraestrutura de imagem móvel.

- Em conjunto, esses fatores estão impulsionando significativamente a trajetória de crescimento do mercado global de dispositivos de raios X ambulatoriais.

Restrição/Desafio

Altos custos de equipamentos e requisitos de conformidade regulamentar

- Apesar do forte potencial de crescimento, o elevado investimento de capital necessário para sistemas avançados de raios X ambulatoriais continua sendo uma restrição significativa, principalmente para pequenas clínicas e instalações de saúde com orçamentos limitados. As modernas unidades de radiografia digital incorporam detectores sofisticados, software de imagem e recursos de mobilidade, aumentando os custos iniciais de aquisição.

- Por exemplo, os sistemas móveis avançados de radiografia digital oferecidos por empresas como a GE HealthCare e a Siemens Healthineers incluem detectores de painel plano de alta qualidade e tecnologias de otimização de dose que, embora melhorem a qualidade da imagem e a segurança do paciente, podem ser financeiramente inviáveis para centros ambulatoriais menores sem financiamento externo ou contratos de leasing.

- Além dos custos com equipamentos, as rigorosas normas de segurança radiológica, os requisitos de certificação de dispositivos e as inspeções periódicas obrigatórias aumentam os gastos com conformidade para os prestadores de serviços de saúde.

- A necessidade de técnicos de radiologia qualificados e de manutenção regular do sistema aumenta ainda mais os custos operacionais, principalmente em regiões rurais ou carentes de serviços.

- Os custos de substituição do detector e as necessidades de atualização de software também podem aumentar o custo total de propriedade ao longo do tempo.

- Abordar esses desafios por meio do desenvolvimento de produtos com boa relação custo-benefício, modelos de financiamento flexíveis e programas de apoio governamental será essencial para garantir maior acessibilidade e crescimento sustentado no mercado de dispositivos de raios X ambulatoriais.

Escopo do mercado de dispositivos de raios X ambulatoriais na região Ásia-Pacífico

O mercado é segmentado com base no tipo de produto, acessórios, tecnologia, aplicação, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de dispositivos de raios X ambulatoriais é segmentado em dispositivos de raios X portáteis e dispositivos de raios X móveis. O segmento de dispositivos de raios X móveis dominou a maior participação de mercado em receita, com 58,6% em 2025, impulsionado pelo seu uso generalizado em centros ambulatoriais, clínicas de diagnóstico e serviços de emergência. Os sistemas móveis oferecem maior poder de imagem e versatilidade em comparação com as unidades portáteis, tornando-os adequados para exames ortopédicos e torácicos. A crescente demanda por exames de imagem à beira do leito em instalações ambulatoriais impulsiona o crescimento do segmento. Os profissionais de saúde preferem os sistemas de raios X móveis devido à sua capacidade de atender a vários departamentos com eficiência. O aumento de casos de trauma e fraturas fortalece ainda mais a demanda. Os avanços tecnológicos em detectores digitais melhoram a qualidade da imagem e reduzem a exposição à radiação. Os crescentes investimentos em centros cirúrgicos ambulatoriais impulsionam as instalações. A integração com sistemas PACS aumenta a eficiência do fluxo de trabalho. O reembolso favorável em mercados desenvolvidos apoia a adoção. A expansão da infraestrutura de saúde em economias emergentes contribui para o crescimento. A inovação contínua de produtos garante maior portabilidade e eficiência da bateria. A forte confiabilidade clínica sustenta a dominância do mercado.

O segmento de dispositivos portáteis de raios X deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 24,3%, entre 2026 e 2033, impulsionado pela crescente demanda por soluções de diagnóstico compactas e para uso no local de atendimento. Os dispositivos portáteis estão ganhando espaço em clínicas odontológicas e ambientes de atendimento domiciliar. Seu design leve e facilidade de uso aumentam a conveniência para os profissionais. A crescente preferência por imagens portáteis em áreas remotas e rurais impulsiona a adoção. Os avanços na tecnologia de baterias melhoram a vida útil dos dispositivos. A crescente demanda por diagnósticos rápidos em casos de emergência alimenta o crescimento. As unidades portáteis reduzem a dependência de infraestrutura, tornando-as economicamente viáveis. A expansão dos serviços de telemedicina e saúde móvel acelera o uso. O foco crescente na redução da movimentação do paciente durante o exame impulsiona a demanda. As aplicações de imagem odontológica contribuem significativamente para a expansão do segmento. A inovação contínua em conectividade sem fio fortalece a funcionalidade. O aumento dos procedimentos ambulatoriais garante um crescimento sustentado da CAGR.

- Por meio da tecnologia

Com base na tecnologia, o mercado de dispositivos de raios X ambulatoriais é segmentado em radiografia computadorizada (CR), radiografia digital (DR) e analógica. O segmento de radiografia digital (DR) dominou a maior participação de mercado em receita, com 49,8% em 2025, devido à qualidade de imagem superior e ao tempo de processamento mais rápido. Os sistemas de DR proporcionam disponibilidade imediata da imagem, melhorando a eficiência diagnóstica. A menor exposição à radiação em comparação com os sistemas analógicos aumenta a segurança do paciente. Hospitais e centros ambulatoriais preferem cada vez mais a DR para otimizar o fluxo de trabalho. A integração com registros médicos eletrônicos simplifica o gerenciamento de dados. A crescente adoção de imagens assistidas por IA impulsiona o crescimento do segmento. Iniciativas governamentais que promovem a saúde digital fortalecem a adoção. Custos operacionais mais baixos ao longo do tempo contribuem para a dominância. A crescente demanda por imagens ortopédicas de alta resolução alimenta o crescimento. Os avanços tecnológicos aprimoram a sensibilidade do detector. Os mercados desenvolvidos já migraram em grande parte para sistemas de DR. A inovação contínua sustenta a liderança a longo prazo.

O segmento de radiografia computadorizada (CR) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 20,7%, entre 2026 e 2033, impulsionado por sua relação custo-benefício e facilidade de atualização a partir de sistemas analógicos. A tecnologia CR oferece benefícios digitais sem a necessidade de substituição completa do sistema. Clínicas de pequeno e médio porte preferem a CR devido aos menores requisitos de investimento. A expansão das instalações de saúde em economias emergentes acelera a adoção. Recursos aprimorados de armazenamento e recuperação de imagens melhoram o fluxo de trabalho. Os sistemas de CR suportam diversas aplicações de imagem. A crescente conscientização sobre a transição digital impulsiona a demanda. Sistemas de CR portáteis aumentam a flexibilidade. O aumento do volume de exames de imagem diagnóstica contribui para o crescimento. Programas de treinamento em imagem digital melhoram a aceitação. Melhorias contínuas na tecnologia de placas de fósforo aprimoram a nitidez da imagem. A expansão da infraestrutura de saúde rural apoia a expansão.

- Por Acessórios

Com base nos acessórios, o mercado de dispositivos de raios X ambulatoriais é segmentado em suportes para sensores digitais, suportes para filmes e placas de fosfato, suportes para processamento de filmes e aventais de radiografia. O segmento de aventais de radiografia dominou a maior participação de mercado em receita, com 34,7% em 2025, impulsionado pela exigência obrigatória de proteção contra radiação em todos os procedimentos diagnósticos. A crescente conscientização sobre as normas de segurança ocupacional e as diretrizes regulatórias rigorosas contribuem significativamente para a demanda por aventais de proteção. Profissionais de saúde e pacientes dependem de aventais de alta qualidade, com ou sem chumbo, para minimizar a exposição à radiação durante os exames de imagem. A expansão de centros de diagnóstico por imagem e instalações ambulatoriais sustenta ainda mais a demanda constante. Inovações contínuas de produtos, com foco em designs leves e ergonômicos, aprimoram o conforto e a usabilidade. O aumento no volume de procedimentos de imagem ortopédicos, odontológicos e cardiovasculares também fortalece a dominância do segmento. Além disso, a demanda por substituição devido ao desgaste contribui para a geração de receita recorrente. A crescente conformidade com os protocolos globais de segurança radiológica garante a adoção contínua. A necessidade constante de proteção contra radiação em todos os ambientes de imagem reforça a posição de liderança deste segmento no mercado.

O segmento de suportes para sensores digitais deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 9,1%, entre 2026 e 2033, impulsionado pela rápida adoção de sistemas de radiografia digital (DR). À medida que as instalações de saúde migram de tecnologias de imagem analógicas para digitais, a necessidade de suportes para sensores compatíveis aumenta substancialmente. Os suportes para sensores digitais melhoram a precisão da imagem, a estabilidade do posicionamento e a eficiência do fluxo de trabalho, tornando-os essenciais nas práticas de diagnóstico modernas. A crescente preferência por procedimentos de diagnóstico minimamente invasivos e rápidos acelera a demanda por esses produtos. Os avanços tecnológicos na durabilidade dos sensores e nos recursos de controle de infecção aumentam ainda mais as taxas de adoção. O aumento dos investimentos em sistemas de imagem digital odontológicos e ortopédicos sustenta a expansão do segmento. Além disso, o crescimento de centros de diagnóstico ambulatoriais impulsiona a instalação de unidades de DR compactas que exigem suportes avançados. O maior conforto do paciente e a redução de repetições de exames devido ao posicionamento preciso contribuem para uma maior utilização. A expansão da infraestrutura de saúde em economias emergentes deverá sustentar um forte crescimento da CAGR durante todo o período de previsão.

- Por meio de aplicação

Com base na aplicação, o mercado de dispositivos de raios X ambulatoriais é segmentado em ortopedia, oncologia, odontologia, cardiologia e outros. O segmento de ortopedia representou a maior participação na receita do mercado, com 32,4% em 2025, impulsionado pela crescente incidência de fraturas, lesões esportivas e distúrbios musculoesqueléticos. Centros ambulatoriais frequentemente realizam exames de imagem ortopédicos para diagnósticos rápidos. O aumento da população idosa propensa a doenças ósseas impulsiona o crescimento. Sistemas móveis de raios X são amplamente utilizados em clínicas ortopédicas. A demanda por avaliação rápida de traumas fortalece a adoção. Os avanços tecnológicos melhoram a precisão das imagens ósseas. O aumento das cirurgias ortopédicas ambulatoriais impulsiona o uso. A crescente conscientização sobre o diagnóstico precoce de distúrbios articulares contribui para a dominância do mercado. A cobertura favorável de planos de saúde em regiões desenvolvidas apoia os procedimentos. A integração com plataformas de imagem digital aumenta a eficiência na geração de laudos. A expansão dos centros de reabilitação impulsiona a demanda. A inovação contínua em softwares de imagem mantém a liderança do mercado.

O segmento odontológico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 23,1%, entre 2026 e 2033, impulsionado pela crescente demanda por sistemas de raios X portáteis e de mão em clínicas odontológicas. A crescente prevalência de distúrbios dentários aumenta a necessidade de exames de imagem. As tendências da odontologia estética impulsionam ainda mais os procedimentos diagnósticos. Os aparelhos de raios X portáteis são particularmente populares em aplicações odontológicas. O número crescente de clínicas odontológicas independentes favorece a expansão. Os avanços tecnológicos reduzem a exposição à radiação em exames de imagem odontológicos. A crescente conscientização sobre saúde bucal promove consultas de rotina. A rápida urbanização impulsiona a demanda por serviços odontológicos. A integração com softwares odontológicos digitais aprimora o fluxo de trabalho. A expansão da cobertura de planos de saúde para procedimentos odontológicos impulsiona o crescimento. O aumento do turismo médico em economias emergentes acelera a adoção. A inovação contínua de produtos garante um crescimento sustentado da CAGR.

- Por usuário final

Com base no usuário final, o mercado de dispositivos de raios X ambulatoriais é segmentado em clínicas ortopédicas, centros de diagnóstico independentes, centros ambulatoriais, consultórios e ambientes corporativos. O segmento de centros de diagnóstico independentes dominou a maior participação na receita de mercado, com 36,9% em 2025, devido à crescente demanda por serviços especializados de imagem ambulatorial. Os centros de diagnóstico oferecem serviços de radiologia rápidos e com boa relação custo-benefício. A crescente preferência dos pacientes por instalações ambulatoriais impulsiona a adoção. A expansão de redes de diagnóstico privadas fortalece a presença no mercado. Sistemas de radiografia digital (DR) avançados são amplamente instalados nesses centros. O aumento das taxas de encaminhamento por médicos contribui para o crescimento. A integração com serviços de telerradiologia aumenta a eficiência. O aumento da carga de doenças crônicas impulsiona a demanda por exames de imagem. Políticas de reembolso favoráveis apoiam a expansão do segmento. As atualizações tecnológicas melhoram a precisão diagnóstica. A crescente infraestrutura de saúde urbana impulsiona as instalações. A diversificação contínua dos serviços sustenta a liderança.

O segmento de centros ambulatoriais deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 22,6%, entre 2026 e 2033, impulsionado pelo aumento de procedimentos cirúrgicos ambulatoriais. Os centros ambulatoriais necessitam de soluções de imagem rápidas para avaliações pré e pós-operatórias. Estratégias crescentes de contenção de custos na área da saúde promovem o atendimento ambulatorial. Sistemas de raios X portáteis e móveis aumentam a flexibilidade do fluxo de trabalho. Iniciativas governamentais que incentivam a descentralização da saúde apoiam o crescimento. O aumento de casos de trauma e emergência em ambientes ambulatoriais impulsiona a demanda. A expansão global de centros cirúrgicos ambulatoriais acelera a adoção. O foco crescente na conveniência do paciente fortalece a preferência. A integração com registros digitais aumenta a eficiência operacional. O desenvolvimento contínuo da infraestrutura apoia a expansão. Investimentos crescentes em instalações de atendimento ambulatorial impulsionam o crescimento. A forte demanda por soluções de imagem com boa relação custo-benefício garante uma alta CAGR.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de dispositivos de raios X ambulatoriais é segmentado em Licitações Diretas, Distribuidores e Varejo. O segmento de Licitações Diretas representou a maior participação na receita de mercado, com 46,4% em 2025, impulsionado por compras em grande escala por hospitais, redes de diagnóstico e instituições governamentais de saúde. Grandes provedores de serviços de saúde preferem processos de licitação direta para garantir vantagens de custo e a autenticidade do produto. Esse canal permite que os fabricantes estabeleçam contratos de longo prazo e forneçam soluções personalizadas, incluindo manutenção e suporte técnico. Programas de imagem financiados pelo governo e expansões da saúde pública contribuem significativamente para o domínio das licitações diretas. Acordos de compra em grande escala também permitem preços competitivos e garantias estendidas. A crescente instalação de sistemas de radiografia digital em hospitais públicos fortalece esse segmento. O contato direto entre fabricantes e instituições de saúde aumenta a confiança e garante a conformidade com as normas regulatórias. Além disso, as licitações diretas facilitam a implantação mais rápida de sistemas avançados de raios X móveis. A crescente modernização da infraestrutura de saúde em todo o mundo reforça ainda mais a liderança do segmento.

Prevê-se que o segmento de distribuidores apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 7,9%, entre 2026 e 2033, impulsionado pela crescente penetração de mercado em economias emergentes. Os distribuidores desempenham um papel crucial na conexão entre fabricantes e clínicas de pequeno e médio porte que não possuem capacidade de aquisição direta. Eles oferecem suporte logístico, demonstrações de produtos e serviços pós-venda, tornando os dispositivos de imagem avançados mais acessíveis. O aumento dos investimentos em saúde em regiões rurais e semiurbanas cria novas oportunidades para as redes de distribuição. O crescente número de clínicas privadas e laboratórios de diagnóstico impulsiona ainda mais a demanda por meio desse canal. Os distribuidores também facilitam a entrada mais rápida no mercado para novas tecnologias e lançamentos de produtos. Opções de financiamento flexíveis e assistência técnica localizada reforçam sua proposta de valor. A crescente concorrência entre os fabricantes incentiva parcerias com distribuidores regionais. À medida que a infraestrutura de saúde se expande globalmente, espera-se que o canal de distribuição registre um crescimento consistente e robusto da CAGR durante o período de previsão.

Análise Regional do Mercado de Dispositivos de Raios-X Ambulatoriais na Ásia-Pacífico

- O mercado de dispositivos de raios X ambulatoriais na região Ásia-Pacífico está preparado para crescer a uma taxa composta de crescimento anual (CAGR) significativa durante o período de previsão de 2026 a 2033, impulsionado pela expansão da infraestrutura de saúde, pelo aumento da demanda por exames de imagem diagnóstica e pelo crescente investimento em sistemas de radiografia portáteis e digitais em economias emergentes.

- Países como China, Índia e Japão estão testemunhando um rápido crescimento em centros de atendimento ambulatorial, clínicas de diagnóstico e serviços móveis de saúde, o que está acelerando a adoção de dispositivos de raios X ambulatoriais.

- A crescente prevalência de doenças crônicas, problemas ortopédicos e casos de trauma, juntamente com o aumento da população idosa, está fortalecendo ainda mais a demanda por soluções de imagem no local de atendimento. Além disso, os avanços tecnológicos em radiografia digital compacta, detectores sem fio e sistemas de imagem com inteligência artificial estão aprimorando a eficiência e os resultados clínicos em toda a região.

Análise do Mercado de Dispositivos de Raios-X Ambulatoriais na China

O mercado chinês de dispositivos de raios X ambulatoriais dominou a região Ásia-Pacífico com a maior participação de receita, de aproximadamente 31,6% em 2025, impulsionado pela expansão da infraestrutura de saúde, pela forte produção nacional de dispositivos médicos, pelo aumento dos programas de modernização hospitalar e pelos crescentes investimentos em sistemas de radiografia digital em grandes centros urbanos e cidades de porte médio. A rápida expansão de hospitais públicos e privados, o aumento da penetração de centros de diagnóstico e a crescente adoção de sistemas de imagem móveis contribuem significativamente para o crescimento do mercado. A forte capacidade de produção nacional aumenta a acessibilidade e a disponibilidade, acelerando ainda mais a adoção de dispositivos de raios X ambulatoriais em todo o país.

Análise do Mercado de Dispositivos de Raios-X Ambulatoriais na Índia

O mercado de dispositivos de raios X ambulatoriais na Índia representou uma parcela significativa do mercado global em 2025, contribuindo com aproximadamente 18,9% da receita, impulsionado pela rápida expansão de centros de diagnóstico, aumento dos gastos com saúde e crescente demanda por soluções de imagem acessíveis. Iniciativas governamentais voltadas para o fortalecimento das instalações de atenção primária e secundária à saúde, juntamente com o aumento dos investimentos em hospitais privados e infraestrutura de saúde rural, estão apoiando a adoção de sistemas de raios X portáteis e digitais. A crescente conscientização sobre o diagnóstico precoce de doenças e a necessidade de soluções de imagem ambulatoriais com boa relação custo-benefício impulsionam ainda mais o crescimento do mercado na Índia.

Participação de mercado de dispositivos de raios X ambulatoriais na região Ásia-Pacífico

O setor de dispositivos de raios X ambulatoriais é liderado principalmente por empresas consolidadas, incluindo:

- GE HealthCare (EUA)

- Siemens Healthineers (Alemanha)

- Koninklijke Philips NV (Holanda)

- Canon Medical Systems Corporation (Japão)

- Fujifilm Holdings Corporation (Japão)

- Carestream Health (EUA)

- Corporação Shimadzu (Japão)

- Grupo Agfa-Gevaert (Bélgica)

- Hologic, Inc. (EUA)

- Mindray Medical International Limited (China)

- Samsung Medison (Coreia do Sul)

- Hitachi, Ltd. (Japão)

- Varex Imaging Corporation (EUA)

- Planmed Oy (Finlândia)

- United Imaging Healthcare Co., Ltd. (China)

- Konica Minolta, Inc. (Japão)

- General Medical Merate SpA (Itália)

- Allengers Medical Systems Limited (Índia)

- Corporação DRGEM (Coreia do Sul)

- MS Westfalia GmbH (Alemanha)

Novidades no mercado de dispositivos de raios X ambulatoriais na região Ásia-Pacífico

- Em junho de 2021, a Oehm und Rehbein GmbH lançou o sistema de raios X motorizado Amadeo R, uma nova plataforma digital de raios X ambulatorial com mecanismo de rastreamento automático e suporte multiposicional (sentado, deitado e em pé), que aprimora a precisão diagnóstica e a facilidade de uso em diversas posturas do paciente.

- Em julho de 2022, a Shimadzu Corporation lançou o MobileDaRt Evolution MX8 versão v, um sistema de raios X móvel digital atualizado, voltado para mercados internacionais. O sistema aprimorou a mobilidade e o desempenho de imagem, oferecendo diagnósticos mais eficientes em diversos ambientes de saúde — evidenciando as constantes atualizações tecnológicas em imagens móveis.

- Em maio de 2023, a Carestream Health apresentou o sistema de raios X móvel DRX-Rise, uma nova solução de imagem móvel com software de processamento de imagem baseado em inteligência artificial, projetado para melhorar a qualidade da imagem e a eficiência da dosagem, atendendo diretamente às necessidades dos profissionais de saúde em diagnósticos ambulatoriais e no local de atendimento.

- Em julho de 2024, a Micro-X, empresa australiana inovadora em imagem, anunciou o desenvolvimento de um tomógrafo computadorizado móvel e leve, otimizado para uso em ambulâncias, capaz de escanear o cérebro de um paciente em menos de oito segundos e transmitir as imagens instantaneamente para especialistas — demonstrando a crescente convergência das tecnologias de imagem móvel com as necessidades de atendimento ambulatorial.

- Em dezembro de 2024, a Micro-X recebeu um contrato de aproximadamente US$ 8,2 milhões da Agência de Projetos de Pesquisa Avançada em Saúde dos EUA (ARPA-H) para desenvolver uma solução portátil de tomografia computadorizada de corpo inteiro, sinalizando um aumento no financiamento governamental e de pesquisa direcionado a tecnologias avançadas de imagem ambulatorial.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.