Asia Pacific Computer Vision Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.58 Billion

USD

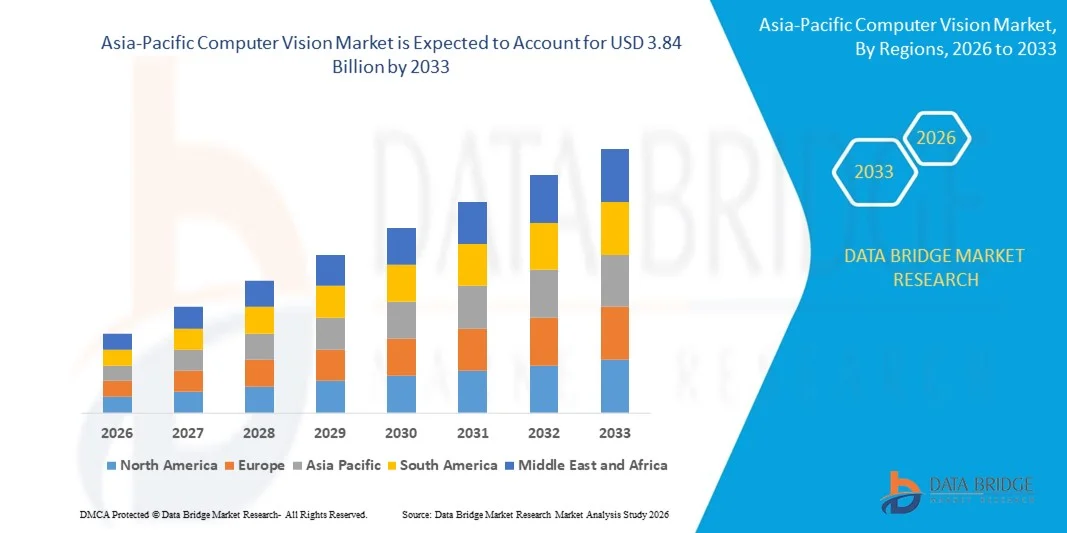

3.84 Billion

2025

2033

USD

2.58 Billion

USD

3.84 Billion

2025

2033

| 2026 –2033 | |

| USD 2.58 Billion | |

| USD 3.84 Billion | |

| % | |

|

Segmentação do mercado de visão computacional na região Ásia-Pacífico por componente (hardware e software), aplicação (manutenção preditiva, identificação, posicionamento e orientação, e garantia e inspeção de qualidade), setor vertical (industrial e não industrial) e produto (sistemas de visão computacional baseados em câmeras inteligentes e sistemas de visão computacional baseados em PC) - Tendências e previsões do setor até 2033.

Tamanho do mercado de visão computacional na região Ásia-Pacífico

- O mercado de visão computacional na região Ásia-Pacífico foi avaliado em US$ 2,58 bilhões em 2025 e deverá atingir US$ 3,84 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,10% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias de inteligência artificial e aprendizado profundo para permitir inspeção visual automatizada, detecção de objetos e tomada de decisões em tempo real.

- A crescente demanda por automação para melhorar a eficiência operacional, reduzir erros humanos e aumentar a produtividade em setores como manufatura, saúde e varejo está acelerando ainda mais a expansão do mercado.

Análise do Mercado de Visão Computacional na Ásia-Pacífico

- O mercado está testemunhando um forte crescimento impulsionado pela crescente integração da visão computacional com modelos avançados de IA, possibilitando um reconhecimento de imagem mais preciso, análises preditivas e automação inteligente.

- As organizações estão investindo cada vez mais em soluções de visão computacional para aprimorar o controle de qualidade, melhorar a segurança e otimizar os processos de negócios, o que está acelerando a adoção dessa tecnologia.

- A China dominou o mercado de visão computacional com a maior participação na receita em 2025, impulsionada pelo forte apoio governamental e pela ampla adoção de tecnologias de inteligência artificial.

- Prevê-se que o Japão registre a maior taxa de crescimento anual composta (CAGR) no mercado de visão computacional da região Ásia-Pacífico, devido à crescente adoção de robótica e automação, ao aumento do investimento em pesquisa e desenvolvimento de IA e à crescente integração de sistemas de visão inteligentes para aprimorar a produtividade e a eficiência operacional.

- O segmento de hardware detinha a maior participação na receita de mercado em 2025, impulsionado pela crescente implantação de câmeras, sensores, processadores e dispositivos de borda necessários para captura e processamento de imagens. Os componentes de hardware formam a base dos sistemas de visão computacional, permitindo a aquisição e análise de dados em tempo real, o que os torna essenciais para aplicações de automação industrial e monitoramento inteligente.

Escopo do relatório e segmentação do mercado de visão computacional na região Ásia-Pacífico

|

Atributos |

Principais informações sobre o mercado de visão computacional na região Ásia-Pacífico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de visão computacional na região Ásia-Pacífico

Integração de Visão Computacional com IA Avançada e Aprendizado Profundo

- O rápido avanço da inteligência artificial e das tecnologias de aprendizado profundo está moldando significativamente o mercado de visão computacional, à medida que as organizações adotam cada vez mais sistemas inteligentes de reconhecimento visual para automatizar análises e tomadas de decisão. As soluções de visão computacional estão ganhando força devido à sua capacidade de fornecer alta precisão na detecção de objetos, reconhecimento facial e análise de padrões, fortalecendo sua adoção em setores como manufatura, saúde, automotivo e varejo, e incentivando a inovação contínua em modelos de visão baseados em IA.

- A crescente demanda por automação, inspeção de qualidade e monitoramento em tempo real acelerou a adoção da visão computacional em ambientes industriais e comerciais. As empresas estão implementando ativamente a visão computacional para aumentar a produtividade, reduzir erros operacionais e melhorar a segurança e a conformidade. Essa tendência também levou a colaborações entre fornecedores de tecnologia e empresas para desenvolver soluções de visão computacional personalizadas e escaláveis que aprimoram a eficiência operacional e a inteligência de negócios.

- A crescente disponibilidade de grandes conjuntos de dados visuais e as melhorias no poder computacional estão influenciando as decisões de compra, com as organizações priorizando o processamento de alto desempenho, a implantação escalável e a integração perfeita com a infraestrutura digital existente. Esses fatores estão ajudando as empresas a aprimorar a visibilidade operacional e obter vantagens competitivas, além de impulsionar investimentos em infraestrutura de IA e recursos avançados de análise. As empresas estão promovendo cada vez mais esses recursos por meio de parcerias estratégicas e lançamentos de produtos para fortalecer sua presença no mercado e sua proposta de valor para o cliente.

- Por exemplo, em 2024, a Microsoft e a NVIDIA expandiram suas plataformas de visão computacional com IA, introduzindo ferramentas aprimoradas integradas com aprendizado profundo e recursos de computação de borda. Essas soluções foram lançadas para dar suporte à inspeção automatizada, vigilância inteligente e análises em tempo real em ambientes corporativos. As plataformas também foram posicionadas como soluções escaláveis e eficientes, fortalecendo a adoção pelos clientes e o engajamento a longo prazo.

- Embora a adoção da visão computacional esteja aumentando, a expansão sustentada do mercado depende de avanços contínuos na precisão dos algoritmos, na otimização de custos e em modelos de implantação eficientes. As empresas estão focando em melhorar a velocidade de processamento, reduzir a dependência de hardware e aprimorar a confiabilidade dos modelos para garantir uma adoção mais ampla e escalabilidade a longo prazo em diversos setores.

Dinâmica do mercado de visão computacional na região Ásia-Pacífico

Motorista

Adoção crescente de automação baseada em IA e análises inteligentes

- A crescente demanda corporativa por automação e análise inteligente é um dos principais impulsionadores do mercado de visão computacional. As organizações estão implementando ativamente a visão computacional para automatizar inspeções, monitorar operações e aprimorar a precisão na tomada de decisões. Essa tendência também está incentivando a pesquisa e o desenvolvimento de modelos avançados de IA que aprimoram as capacidades de reconhecimento e dão suporte a novas áreas de aplicação.

- A crescente utilização da visão computacional em aplicações como manutenção preditiva, garantia da qualidade e operações autônomas está impulsionando o crescimento do mercado. A visão computacional permite o monitoramento em tempo real e a análise precisa, ajudando as organizações a melhorar a eficiência e reduzir os riscos operacionais, além de apoiar iniciativas de transformação digital.

- Fornecedores de tecnologia e empresas estão promovendo ativamente soluções de visão computacional por meio de inovação de produtos, integração de plataformas e colaborações estratégicas. Esses esforços são apoiados pelo crescente foco em eficiência operacional, redução de custos e automação inteligente, e também incentivam parcerias entre desenvolvedores de IA e usuários finais para aprimorar o desempenho e a escalabilidade do sistema.

- Por exemplo, em 2023, a IBM e o Google intensificaram seu foco em tecnologias de visão computacional com IA, introduzindo soluções avançadas de inspeção visual e análise integradas às suas plataformas de IA. Essa expansão foi impulsionada pela crescente demanda corporativa por automação e monitoramento inteligente, visando aprimorar a eficiência operacional e fortalecer a adoção pelos clientes. Ambas as empresas também enfatizaram a escalabilidade e as melhorias de desempenho para aumentar a satisfação do cliente e o valor a longo prazo.

- Embora o aumento da automação impulsione o crescimento do mercado, a adoção em larga escala depende da melhoria da acessibilidade, da simplificação da implementação e da garantia de uma integração perfeita com os sistemas empresariais existentes. O investimento contínuo em pesquisa de IA, infraestrutura e plataformas fáceis de usar será essencial para sustentar a expansão do mercado a longo prazo.

Restrição/Desafio

Alto custo de implementação e preocupações com a privacidade dos dados

- O alto custo de implementação de sistemas de visão computacional continua sendo um grande desafio, limitando a adoção entre pequenas e médias empresas. Despesas relacionadas a hardware, desenvolvimento de software e integração de sistemas contribuem para os custos totais de implementação. Além disso, a manutenção e as atualizações contínuas aumentam ainda mais as despesas operacionais, afetando as taxas de adoção.

- As preocupações com a privacidade e a segurança dos dados também restringem o crescimento do mercado, principalmente em aplicações que envolvem reconhecimento facial e vigilância. As organizações precisam cumprir regulamentações rigorosas de proteção de dados e garantir o manuseio seguro dos dados, o que aumenta a complexidade e o tempo de implementação. Isso também gera hesitação entre as empresas na adoção de tecnologias de visão computacional para aplicações sensíveis.

- A complexidade técnica e a necessidade de profissionais qualificados também impactam a adoção, visto que os sistemas de visão computacional exigem conhecimento em IA, ciência de dados e integração de sistemas. A disponibilidade limitada de pessoal qualificado pode atrasar os prazos de implementação e aumentar os custos operacionais. As empresas devem investir em treinamento, recrutamento de talentos e suporte técnico para garantir uma implementação bem-sucedida.

- Por exemplo, em 2024, a Amazon e a Intel relataram desafios entre clientes corporativos relacionados a custos de implantação, complexidade de integração de sistemas e conformidade com a segurança de dados na implementação de soluções de visão computacional. Esses fatores afetaram os prazos de adoção e aumentaram o custo total de propriedade, levando as organizações a avaliarem suas estratégias de implantação com mais cuidado.

- Superar esses desafios exigirá tecnologias com boa relação custo-benefício, estruturas seguras de gerenciamento de dados e modelos de implantação simplificados. A colaboração entre fornecedores de tecnologia, empresas e órgãos reguladores pode ajudar a desbloquear o potencial de crescimento a longo prazo do mercado global de visão computacional. Além disso, melhorar a acessibilidade, aprimorar a proteção da privacidade e desenvolver plataformas fáceis de usar serão essenciais para a adoção em larga escala.

Escopo do mercado de visão computacional na região Ásia-Pacífico

O mercado é segmentado com base em componentes, aplicação, setor vertical e produto.

- Por componente

Com base nos componentes, o mercado de visão computacional da região Ásia-Pacífico é segmentado em hardware e software. O segmento de hardware detinha a maior participação na receita de mercado em 2025, impulsionado pela crescente implantação de câmeras, sensores, processadores e dispositivos de borda necessários para a captura e o processamento de imagens. Os componentes de hardware formam a base dos sistemas de visão computacional, permitindo a aquisição e análise de dados em tempo real, o que os torna essenciais para aplicações de automação industrial e monitoramento inteligente.

O segmento de Software deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção de algoritmos de visão computacional baseados em IA e plataformas de análise que permitem processamento avançado de imagens, reconhecimento de objetos e insights preditivos. As soluções de software oferecem flexibilidade, escalabilidade e integração com sistemas corporativos, tornando-se cada vez mais importantes à medida que as organizações se concentram em automação inteligente e tomada de decisões orientada por dados.

- Por meio de aplicação

Com base na aplicação, o mercado de visão computacional na região Ásia-Pacífico é segmentado em Manutenção Preditiva, Identificação, Posicionamento e Orientação, e Garantia de Qualidade e Inspeção. O segmento de Garantia de Qualidade e Inspeção detinha a maior participação na receita de mercado em 2025, impulsionado pela crescente necessidade de sistemas de inspeção automatizados para melhorar a qualidade do produto, reduzir defeitos e aumentar a eficiência operacional. Os sistemas de visão computacional permitem inspeções precisas e consistentes, ajudando as organizações a minimizar erros humanos e garantir a conformidade com os padrões de qualidade.

O segmento de Manutenção Preditiva deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente demanda por detecção precoce de falhas e problemas de desempenho em equipamentos. A visão computacional permite o monitoramento e a análise contínuos das condições das máquinas, ajudando as organizações a reduzir o tempo de inatividade, prolongar a vida útil dos equipamentos e melhorar a confiabilidade operacional geral.

- Por Vertical

Com base no setor vertical, o mercado de visão computacional da Ásia-Pacífico é segmentado em Industrial e Não Industrial. O segmento Industrial detinha a maior participação na receita de mercado em 2025, impulsionado pela ampla adoção da visão computacional para automação, inspeção e otimização de processos. As indústrias estão utilizando cada vez mais a visão computacional para melhorar a produtividade, aumentar a segurança e manter a qualidade consistente da produção, apoiando iniciativas de transformação digital.

O segmento vertical não industrial deverá apresentar a taxa de crescimento mais rápida entre 2026 e 2033, impulsionado pela crescente adoção da visão computacional em aplicações como imagens na área da saúde, vigilância inteligente e análise de dados no varejo. A crescente demanda por automação e análise visual em tempo real em setores de serviços também contribui para o crescimento do segmento.

- Por produto

Com base no produto, o mercado de visão computacional da Ásia-Pacífico é segmentado em Sistemas de Visão Computacional baseados em Câmeras Inteligentes e Sistemas de Visão Computacional baseados em PCs. O segmento de Sistemas de Visão Computacional baseados em PCs detinha a maior participação na receita de mercado em 2025, impulsionado por seu alto poder de processamento, flexibilidade e capacidade de lidar com tarefas complexas de visão. Esses sistemas são amplamente utilizados em aplicações que exigem análises avançadas, personalização e integração com múltiplos dispositivos.

O segmento de Sistemas de Visão Computacional baseados em Câmeras Inteligentes deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por seu design compacto, facilidade de implantação e recursos de processamento integrados. As câmeras inteligentes permitem o processamento de imagens em tempo real sem a necessidade de sistemas computacionais externos, tornando-as ideais para aplicações modernas de visão automatizada e de borda.

Análise Regional do Mercado de Visão Computacional na Ásia-Pacífico

- A China dominou o mercado de visão computacional com a maior participação na receita em 2025, impulsionada pelo forte apoio governamental e pela ampla adoção de tecnologias de inteligência artificial.

- Organizações no país estão cada vez mais implementando sistemas de visão computacional para aprimorar a automação, melhorar o monitoramento e fortalecer a eficiência operacional.

- Essa forte adoção é ainda mais impulsionada pela rápida industrialização, pelo crescente investimento em inovação em IA e pela demanda cada vez maior por tecnologias inteligentes, consolidando a visão computacional como um fator-chave da transformação digital.

Análise do Mercado de Visão Computacional no Japão

O mercado japonês de visão computacional deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção de automação e tecnologias avançadas de manufatura. As empresas estão implementando cada vez mais soluções de visão computacional para melhorar a eficiência, aprimorar o controle de qualidade e dar suporte a operações inteligentes. O forte foco em inovação tecnológica, aliado ao aumento dos investimentos em inteligência artificial e robótica, está acelerando ainda mais o crescimento do mercado. Além disso, a crescente integração da visão computacional em aplicações industriais e corporativas está contribuindo significativamente para a expansão do mercado.

Participação de mercado de visão computacional na região Ásia-Pacífico

O setor de visão computacional na região Ásia-Pacífico é liderado principalmente por empresas consolidadas, incluindo:

- Sony Group Corporation (Japão)

- Keyence Corporation (Japão)

- Omron Corporation (Japão)

- Panasonic Holdings Corporation (Japão)

- Hikvision Digital Technology Co., Ltd. (China)

- Dahua Technology Co., Ltd. (China)

- Baidu, Inc. (China)

- Alibaba Group Holding Limited (China)

- Samsung Electronics Co., Ltd. (Coreia do Sul)

- LG Electronics Inc. (Coreia do Sul)

- Fujitsu Limited (Japão)

- Corporação NEC (Japão)

- Canon Inc. (Japão)

- SenseTime Group Inc. (China)

- Hanwha Vision Co., Ltd. (Coreia do Sul)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.