Asia Pacific Construction Adhesive Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.76 Billion

USD

8.04 Billion

2025

2033

USD

4.76 Billion

USD

8.04 Billion

2025

2033

| 2026 –2033 | |

| USD 4.76 Billion | |

| USD 8.04 Billion | |

| % | |

|

Segmentação do mercado de adesivos para construção na região Ásia-Pacífico, por tipo de resina (acrílica, PVA, PU, epóxi e outras), tecnologia (à base de água, reativa, à base de solvente e outras), capacidade de carga (estrutural e não estrutural), setor de uso final (residencial, não residencial e infraestrutura), aplicação (bancadas e drywall, pisos laminados, telhados, casas pré-fabricadas, painéis, concreto e cimento para juntas) - Tendências e previsões do setor até 2033

Tamanho do mercado de adesivos de construção na região Ásia-Pacífico

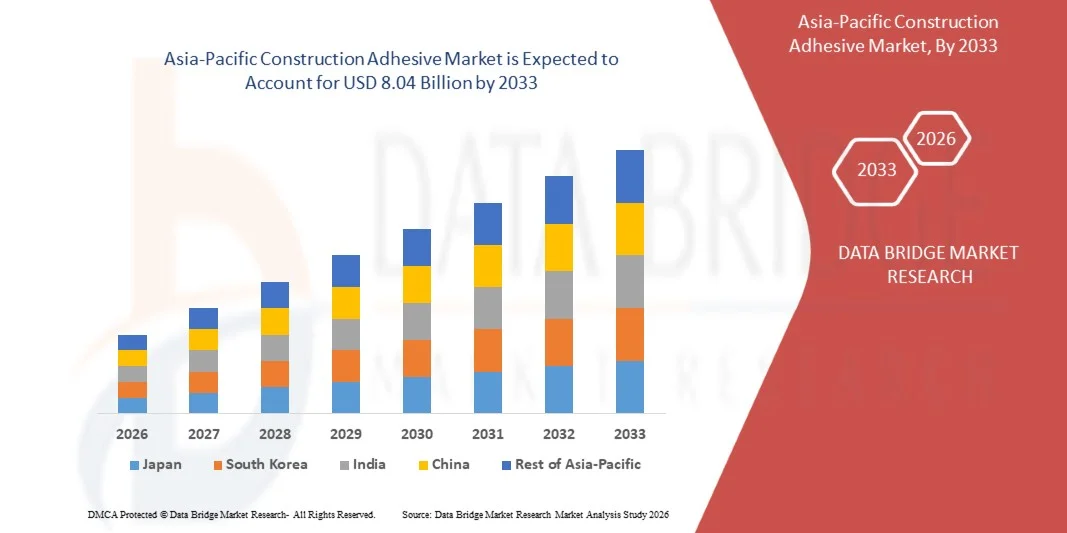

- O mercado de adesivos para construção na região Ásia-Pacífico foi avaliado em US$ 4,76 bilhões em 2025 e deverá atingir US$ 8,04 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,75% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por soluções de colagem duráveis e de alto desempenho em projetos de construção residenciais, comerciais e industriais.

- A crescente adoção de adesivos ecológicos e isentos de solventes está contribuindo para práticas de construção sustentáveis e impulsionando a expansão do mercado.

Análise do mercado de adesivos para construção na região Ásia-Pacífico

- O mercado está testemunhando um foco crescente em inovação, com fabricantes desenvolvendo adesivos que oferecem maior resistência de colagem, resistência à água e versatilidade em múltiplas superfícies.

- A crescente conscientização sobre segurança na construção e durabilidade a longo prazo dos edifícios está levando empreiteiros e proprietários de imóveis a preferirem soluções adesivas de alta qualidade.

- A China dominou o mercado de adesivos para construção civil, com a maior participação de mercado, atingindo 39,2% em 2025, impulsionada por grandes projetos de infraestrutura, empreendimentos habitacionais urbanos e iniciativas de construção industrial.

- Prevê-se que o Japão registre a maior taxa de crescimento anual composta (CAGR) no mercado de adesivos para construção na região Ásia-Pacífico, devido ao aumento dos investimentos em reformas residenciais, projetos de cidades inteligentes, construção comercial e à crescente adoção de soluções adesivas sustentáveis, à base de água e com baixo teor de VOC.

- O segmento de PU (Poliuretano) detinha a maior participação na receita de mercado em 2025, impulsionado por sua excelente resistência de adesão, versatilidade em múltiplos substratos e resistência à umidade e a produtos químicos. Os adesivos de PU são amplamente utilizados em projetos de construção residenciais e comerciais, oferecendo durabilidade a longo prazo e integridade estrutural. Além disso, sua capacidade de aderir a madeira, metal, concreto e materiais compósitos os torna a escolha preferencial para projetos de grande escala. A crescente demanda por formulações de PU ecologicamente corretas está impulsionando ainda mais sua adoção em práticas de construção sustentável.

Escopo do relatório e segmentação do mercado de adesivos para construção na região Ásia-Pacífico

|

Atributos |

Principais informações sobre o mercado de adesivos de construção na região Ásia-Pacífico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

• Pidilite Industries Ltd (Índia) |

|

Oportunidades de mercado |

• Crescente demanda por adesivos ecológicos e sustentáveis |

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de adesivos para construção na região Ásia-Pacífico

“Crescente demanda por adesivos de alto desempenho e ecológicos”

A crescente preocupação com soluções de colagem duráveis, versáteis e ecologicamente corretas está moldando significativamente o mercado de adesivos para construção, à medida que empreiteiros e proprietários de imóveis preferem cada vez mais produtos que ofereçam forte adesão, resistência química e baixo impacto ambiental. Adesivos de alto desempenho estão ganhando espaço devido à sua capacidade de unir múltiplas superfícies com eficiência, reduzindo a necessidade de fixadores mecânicos, o que incentiva sua adoção em projetos de construção residenciais, comerciais e industriais.

A crescente conscientização sobre sustentabilidade, segurança na construção e integridade estrutural a longo prazo acelerou a demanda por adesivos de construção avançados. Arquitetos, construtores e empresas de construção buscam ativamente adesivos que atendam aos padrões de construção sustentável e reduzam as emissões de COVs (Compostos Orgânicos Voláteis), incentivando os fabricantes a inovar com formulações que equilibrem resistência, segurança e conformidade ambiental.

• As tendências de desempenho e sustentabilidade estão influenciando as decisões de compra, com os fabricantes enfatizando a transparência na origem das matérias-primas, processos de produção ecologicamente corretos e selos de certificação. Esses fatores ajudam as marcas a diferenciar seus produtos em um mercado competitivo, a construir confiança entre os contratantes e a incentivar a adoção de adesivos certificados pela LEED e outras normas ambientais.

• Por exemplo, em 2024, a Henkel e a Sika expandiram seus portfólios de produtos com o lançamento de adesivos ecológicos de alta resistência, adequados para concreto, madeira e materiais compósitos. Esses produtos foram introduzidos em resposta à crescente demanda por soluções de construção sustentáveis e versáteis, com distribuição nos canais de varejo, atacado e online. O marketing destacou a durabilidade, a segurança e os benefícios ecológicos, fortalecendo o posicionamento da marca e a fidelização do cliente.

Embora a demanda por adesivos de construção avançados esteja crescendo, a expansão sustentada do mercado depende de pesquisa e desenvolvimento contínuos, produção com boa relação custo-benefício e manutenção de padrões de desempenho comparáveis aos métodos de colagem tradicionais. Os fabricantes também estão se concentrando em melhorar a escalabilidade, a confiabilidade da cadeia de suprimentos e desenvolver soluções inovadoras que equilibrem custo, qualidade e sustentabilidade ambiental para uma adoção mais ampla.

Dinâmica do mercado de adesivos para construção na região Ásia-Pacífico

Motorista

“Preferência crescente por adesivos de alto desempenho e ecológicos”

A crescente demanda por adesivos versáteis, duráveis e ecologicamente seguros é um dos principais impulsionadores do mercado de adesivos para construção. Os fabricantes estão substituindo cada vez mais os materiais de colagem tradicionais por adesivos avançados para melhorar o desempenho estrutural, atender aos padrões de construção sustentável e satisfazer as expectativas de empreiteiros e consumidores. Essa tendência também está impulsionando a pesquisa em formulações de adesivos multissuperfícies e sem solventes.

• A crescente aplicação em construções residenciais, comerciais e industriais está influenciando o crescimento do mercado. Os adesivos de construção ajudam a aumentar a resistência da colagem, reduzir o tempo de instalação e melhorar a segurança estrutural, permitindo que empreiteiros e construtores cumpram os prazos e os requisitos de qualidade dos projetos. A crescente urbanização e o desenvolvimento de infraestrutura reforçam ainda mais essa tendência.

• Os fabricantes estão promovendo ativamente soluções à base de adesivos por meio de inovação de produtos, campanhas de marketing e certificações do setor. Esses esforços são apoiados pela crescente conscientização sobre práticas de construção sustentáveis, requisitos de durabilidade e normas de segurança, incentivando parcerias entre fornecedores e construtoras para melhorar o desempenho dos produtos e reduzir o impacto ambiental.

• Por exemplo, em 2023, a 3M e a Bostik relataram um aumento na incorporação de adesivos ecológicos de alto desempenho em projetos de construção e reforma. Essa expansão acompanhou a crescente demanda dos empreiteiros por produtos que combinam forte adesão, baixas emissões de COVs (Compostos Orgânicos Voláteis) e aplicabilidade em múltiplas superfícies, impulsionando o uso repetido e a diferenciação do produto. As campanhas de marketing enfatizaram durabilidade, sustentabilidade e facilidade de uso para fortalecer a confiança e a adoção.

Embora a crescente demanda por adesivos ecológicos e de alto desempenho impulsione o crescimento, uma adoção mais ampla depende da otimização de custos, da disponibilidade de matérias-primas e de processos de produção escaláveis. O investimento em eficiência da cadeia de suprimentos, fornecimento sustentável e tecnologia de formulação avançada será crucial para atender à demanda global e manter a vantagem competitiva.

Restrição/Desafio

“Custo mais elevado e conhecimento limitado em comparação com os adesivos tradicionais”

O custo relativamente mais elevado dos adesivos de construção avançados, em comparação com os fixadores mecânicos convencionais e as alternativas sintéticas, continua sendo um desafio crucial, limitando sua adoção por empreiteiros e construtores sensíveis a preços. Os altos custos das matérias-primas e os métodos de produção complexos contribuem para preços mais elevados. A disponibilidade variável de ingredientes com certificação ecológica também pode afetar a estabilidade de custos e a penetração no mercado.

• O conhecimento por parte de empreiteiros e usuários finais permanece desigual, principalmente em mercados em desenvolvimento, onde a demanda por adesivos sustentáveis ou de alto desempenho ainda está surgindo. A compreensão limitada dos benefícios funcionais restringe a adoção em certos segmentos da construção e leva a uma adoção mais lenta em economias emergentes, onde as iniciativas educacionais são mínimas.

• Os desafios na cadeia de suprimentos e distribuição também impactam o crescimento do mercado, uma vez que adesivos ecológicos e de alto desempenho exigem matérias-primas certificadas, manuseio especializado e adesão a padrões de qualidade. Complexidades logísticas e menor prazo de validade de alguns adesivos avançados aumentam os custos operacionais, exigindo investimentos em armazenamento, transporte e manuseio adequado para manter a integridade do produto.

• Por exemplo, em 2024, distribuidores em diversas regiões relataram uma adoção mais lenta de adesivos de construção premium devido aos preços mais altos e ao conhecimento limitado sobre suas vantagens de desempenho em relação aos produtos convencionais. Barreiras adicionais, como requisitos de certificação, necessidades de armazenamento e complexidades de manuseio, também afetaram a disponibilidade do produto e as vendas em geral.

Superar esses desafios exigirá produção com custos eficientes, redes de distribuição ampliadas e iniciativas educacionais focadas em empreiteiros, construtores e usuários finais. A colaboração com empresas de construção, órgãos reguladores e fornecedores pode ajudar a desbloquear o potencial de crescimento a longo prazo do mercado global de adesivos para construção. O desenvolvimento de formulações com custos competitivos, mantendo a durabilidade e a sustentabilidade, será essencial para a adoção em larga escala.

Escopo do mercado de adesivos para construção na região Ásia-Pacífico

O mercado é segmentado com base no tipo de resina, tecnologia, capacidade de carga, setor de uso final e aplicação.

• Por tipo de resina

Com base no tipo de resina, o mercado de adesivos para construção na região Ásia-Pacífico é segmentado em Acrílico, PVA, PU, Epóxi e Outros. O segmento de PU (Poliuretano) detinha a maior participação na receita de mercado em 2025, impulsionado por sua excelente resistência de colagem, versatilidade em múltiplos substratos e resistência à umidade e a produtos químicos. Os adesivos de PU são amplamente utilizados em projetos de construção residenciais e comerciais, oferecendo durabilidade a longo prazo e integridade estrutural. Além disso, sua capacidade de unir madeira, metal, concreto e materiais compósitos os torna a escolha preferida para projetos de grande escala. A crescente demanda por formulações de PU ecologicamente corretas está impulsionando ainda mais sua adoção em práticas de construção sustentáveis.

O segmento de acrílicos deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por suas propriedades de cura rápida, alta adesão em superfícies não porosas e custo-benefício. Os adesivos à base de acrílico são cada vez mais preferidos para aplicações internas e externas, principalmente em reformas e projetos de bricolagem, devido à sua facilidade de uso e desempenho confiável. Os fabricantes também estão focando em adesivos acrílicos com baixo teor de VOC (compostos orgânicos voláteis) para atender às regulamentações ambientais, incentivando sua adoção em projetos comerciais e residenciais. A crescente conscientização do consumidor em relação a materiais de construção ecologicamente corretos deverá impulsionar ainda mais o crescimento.

• Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em adesivos à base de água, reativos, à base de solvente e outros. O segmento de adesivos à base de água representou a maior participação na receita em 2025, devido ao seu baixo teor de VOC (compostos orgânicos voláteis), características ecológicas e conformidade com regulamentações ambientais rigorosas. Os adesivos à base de água são preferidos na construção residencial e comercial por sua segurança e mínimo impacto ambiental. Eles são cada vez mais utilizados em pisos, painéis e montagem de móveis, pois proporcionam forte adesão sem emissões nocivas. A tendência contínua em direção a edifícios verdes e construção sustentável deve impulsionar a demanda por adesivos à base de água.

Prevê-se que os adesivos reativos apresentem o crescimento mais rápido entre 2026 e 2033, devido à sua elevada resistência de adesão, cura rápida e adequação a aplicações estruturais. Esses adesivos são cada vez mais utilizados em projetos de construção industrial e de alto desempenho. A sua capacidade de cura em condições de umidade ou calor, aliada à sua superior resistência química, torna-os ideais para a colagem estrutural de concreto, metal e materiais compósitos. O crescimento dos projetos de desenvolvimento de infraestrutura e da construção industrial deverá impulsionar a adoção contínua das tecnologias de adesivos reativos.

• Por capacidade de carga

Com base na capacidade de carga, o mercado é segmentado em adesivos estruturais e não estruturais. Os adesivos estruturais detiveram a maior participação em 2025, impulsionados pela crescente demanda por soluções de colagem robustas e capazes de suportar cargas em projetos de construção comercial, de infraestrutura e residencial. Sua capacidade de substituir fixadores mecânicos e proporcionar adesão duradoura impulsiona sua ampla adoção. Os adesivos estruturais são comumente usados em vigas, painéis e pisos de alta resistência, garantindo segurança e durabilidade. O aumento dos investimentos em edifícios altos e projetos de infraestrutura de grande escala impulsiona ainda mais a demanda por esses adesivos.

Espera-se que os adesivos não estruturais cresçam em ritmo mais acelerado de 2026 a 2033, impulsionados pelo aumento de projetos de bricolagem, aplicações em construções leves e pela demanda por soluções de acabamento interno que não exigem alta resistência à carga. Esses adesivos são amplamente utilizados em painéis de parede, armários, molduras decorativas e subpavimentos. Sua facilidade de aplicação e capacidade de unir diversos materiais os tornam uma escolha popular entre proprietários de imóveis e pequenos empreiteiros. Campanhas de marketing que enfatizam a praticidade, a aplicação limpa e as formulações não tóxicas devem impulsionar o crescimento desse segmento.

• Por setor de uso final

Com base no setor de uso final, o mercado é segmentado em Residencial, Não Residencial e Infraestrutura. O segmento Residencial representou a maior participação na receita em 2025, impulsionado pela rápida urbanização, pelas tendências de reforma residencial e pela crescente adoção de materiais de construção modernos. Proprietários e empreiteiros dependem cada vez mais de adesivos para pisos, armários, instalação de painéis e acabamentos de parede. O aumento de projetos de reforma residencial do tipo "faça você mesmo" e soluções de moradia modular impulsionou ainda mais a demanda por produtos adesivos fáceis de usar. A crescente conscientização sobre a qualidade do ar interno e as emissões de COVs (Compostos Orgânicos Voláteis) também está impulsionando a adoção de adesivos residenciais ecológicos.

O segmento de Infraestrutura deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado por projetos de infraestrutura de grande escala, construção de pontes e rodovias e investimentos governamentais em iniciativas de cidades inteligentes que exigem soluções adesivas duráveis e de alto desempenho. Adesivos estruturais para colagem de concreto, metal e compósitos são essenciais para o desenvolvimento de infraestrutura segura e de longa duração. A crescente urbanização, os projetos de transporte público e as instalações de energia renovável devem impulsionar a adoção contínua nesse setor. Os fabricantes também estão desenvolvendo adesivos especializados para condições climáticas extremas e aplicações de alta carga para atender às exigências da infraestrutura.

• Mediante inscrição

Com base na aplicação, o mercado é segmentado em Laminação de Bancadas e Drywall, Pisos, Telhados, Casas Pré-fabricadas, Painéis, Concreto e Cimento para Juntas. O segmento de Pisos detinha a maior participação na receita de mercado em 2025, devido à crescente demanda por instalação rápida e durável de pisos de madeira, laminados e materiais de engenharia. Os adesivos para pisos oferecem forte adesão, flexibilidade e resistência à umidade, tornando-os a escolha preferida entre empreiteiros e proprietários de imóveis. O aumento das atividades de construção e reforma residencial urbana impulsiona ainda mais o crescimento. Os avanços tecnológicos, como adesivos para pisos de cura rápida e baixo odor, também estão impulsionando a adoção.

Prevê-se que o segmento de concreto apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pelo seu uso extensivo em projetos industriais e de infraestrutura. Os adesivos para concreto melhoram a resistência da ligação, a resistência a fissuras e a durabilidade, contribuindo para a integridade estrutural a longo prazo. São amplamente utilizados em tabuleiros de pontes, estruturas pré-fabricadas e aplicações de reparo. Espera-se que as iniciativas governamentais para a modernização da infraestrutura, juntamente com o aumento dos investimentos em construção comercial e industrial, impulsionem a sua adoção. Os fabricantes estão desenvolvendo adesivos para concreto especializados com ligação superior para ambientes úmidos ou frios, visando expandir a sua participação no mercado.

Análise Regional do Mercado de Adesivos para Construção na Ásia-Pacífico

• A China dominou o mercado de adesivos para construção civil, com a maior participação na receita, de 39,2% em 2025, impulsionada por projetos de infraestrutura de grande escala, empreendimentos habitacionais urbanos e iniciativas de construção industrial.

• As empresas de construção civil do país valorizam muito os adesivos por suas fortes propriedades de adesão, compatibilidade com múltiplas superfícies e capacidade de aumentar a durabilidade das construções.

• Essa ampla adoção é ainda mais impulsionada por planos de urbanização liderados pelo governo, pela crescente industrialização e pelo uso cada vez maior de adesivos ecológicos e de alto desempenho em projetos comerciais e residenciais.

Análise do Mercado Japonês de Adesivos para Construção

O mercado japonês de adesivos para construção deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento dos investimentos em reformas residenciais, projetos de cidades inteligentes e construção comercial. As construtoras estão priorizando adesivos que ofereçam alto desempenho, cura rápida e conformidade ambiental. A adoção de soluções adesivas com baixo teor de VOC (compostos orgânicos voláteis), à base de água e sustentáveis está aumentando, impulsionada por regulamentações de construção mais rigorosas e pela conscientização do consumidor. Além disso, os avanços tecnológicos em formulações de adesivos e o crescente foco em materiais de construção duráveis e energeticamente eficientes estão contribuindo significativamente para o crescimento do mercado.

Participação de mercado de adesivos de construção na região Ásia-Pacífico

O setor de adesivos para construção na região Ásia-Pacífico é liderado principalmente por empresas consolidadas, incluindo:

• Pidilite Industries Ltd (Índia)

• Nitto Denko Corporation (Japão)

• Konishi Co., Ltd. (Japão)

• DIC Corporation (Japão)

• Huitian New Materials Group Co., Ltd. (China)

• Foshan Sanhuan Adhesives Co., Ltd. (China)

• Changzhou Hawkeye Chemical Co., Ltd. (China)

• KCC Corporation (Coreia do Sul)

• ThreeBond Holdings Co., Ltd. (Japão)

• Unitika Ltd (Japão)

• Nippon Adhesive Industry Co., Ltd. (Japão)

• Sumitomo Bakelite Co., Ltd. (Japão)

• Asian Paints Ltd (Índia)

• Cico Technologies Ltd (Índia)

• Colombo Chemplast Pvt Ltd (Índia)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.