Asia Pacific Hernia Repair Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.70 Billion

USD

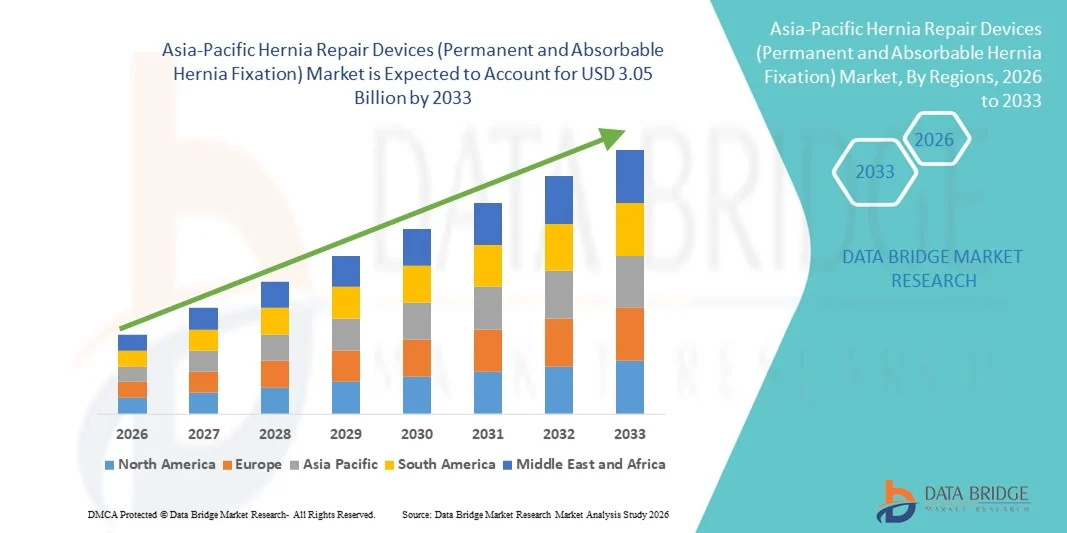

3.05 Billion

2025

2033

USD

1.70 Billion

USD

3.05 Billion

2025

2033

| 2026 –2033 | |

| USD 1.70 Billion | |

| USD 3.05 Billion | |

| % | |

|

Segmentação do mercado de dispositivos para reparo de hérnia na região Ásia-Pacífico (fixação permanente e absorvível de hérnia), por tipo (hérnia inguinal, hérnia femoral, hérnia umbilical, hérnia hiatal, hérnia incisional, hérnia epigástrica, hérnia de Spiegel e hérnia diafragmática), usuário final (hospitais, clínicas especializadas, centros ambulatoriais e outros), canal de distribuição (venda direta e varejo) - Tendências e previsões do setor até 2033.

Tamanho do mercado de dispositivos para reparo de hérnia na região Ásia-Pacífico (fixação permanente e absorvível de hérnia)

- O mercado de dispositivos para reparo de hérnia na região Ásia-Pacífico (fixação permanente e absorvível de hérnia) foi avaliado em US$ 1,70 bilhão em 2025 e deverá atingir US$ 3,05 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,60% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de casos de hérnia em todo o mundo, pelo aumento do número de cirurgias minimamente invasivas e laparoscópicas e pela maior conscientização sobre a intervenção cirúrgica precoce, o que leva a uma maior demanda por dispositivos avançados de reparo e fixação de hérnia em hospitais e centros cirúrgicos.

- Além disso, os avanços tecnológicos contínuos em dispositivos de fixação de hérnia permanentes e absorvíveis, incluindo melhor biocompatibilidade, redução da dor pós-operatória e melhores resultados cirúrgicos, estão consolidando os dispositivos de reparo de hérnia como componentes essenciais em procedimentos cirúrgicos modernos. Esses fatores convergentes estão acelerando a adoção de soluções de dispositivos de reparo de hérnia (fixação de hérnia permanente e absorvível), impulsionando significativamente o crescimento do setor.

Análise do mercado de dispositivos para reparo de hérnia na região Ásia-Pacífico (fixação permanente e absorvível de hérnia)

- Os dispositivos para reparo de hérnia, incluindo sistemas de fixação permanentes e absorvíveis, são componentes cada vez mais vitais da assistência cirúrgica moderna, tanto em hospitais quanto em centros cirúrgicos ambulatoriais, devido à sua eficácia na redução da recorrência de hérnias, no suporte a procedimentos minimamente invasivos e na melhoria dos resultados para os pacientes.

- A crescente demanda por dispositivos para reparo de hérnia é impulsionada principalmente pela maior prevalência de casos de hérnia em todo o mundo, pela crescente adoção de cirurgias laparoscópicas e robóticas e pela preferência cada vez maior por soluções de fixação avançadas e clinicamente comprovadas.

- A China dominou o mercado de dispositivos para reparo de hérnia (fixação permanente e absorvível) com a maior participação de receita, de 38,7% em 2025, impulsionada pela rápida expansão da infraestrutura cirúrgica, alta prevalência de casos de hérnia, adoção de técnicas minimamente invasivas e forte presença de empresas nacionais e internacionais de dispositivos médicos.

- A Índia deverá ser a região de crescimento mais rápido no mercado de dispositivos para reparo de hérnia durante o período de previsão, expandindo a uma taxa composta de crescimento anual (CAGR) de 12,8% de 2026 a 2033, impulsionada pelo aumento de procedimentos cirúrgicos, investimentos crescentes em saúde, maior conscientização sobre o reparo precoce de hérnias e expansão das redes hospitalares em cidades de médio e pequeno porte.

- O segmento de hérnia inguinal dominou a maior fatia de mercado em receita, com 38,5% em 2025, impulsionado pela alta prevalência de hérnias inguinais em todo o mundo e pela eficácia comprovada do reparo cirúrgico utilizando dispositivos de fixação permanentes e absorvíveis.

Escopo do relatório e segmentação do mercado de dispositivos para reparo de hérnia (fixação permanente e absorvível de hérnia)

|

Atributos |

Dispositivos para reparo de hérnia (fixação permanente e absorvível de hérnia): principais insights de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos para reparo de hérnia na região Ásia-Pacífico (fixação permanente e absorvível de hérnia)

Adoção crescente de técnicas cirúrgicas minimamente invasivas

- Uma tendência significativa no mercado de dispositivos para reparo de hérnia na região Ásia-Pacífico é a crescente adoção de técnicas cirúrgicas minimamente invasivas e laparoscópicas, que favorecem o uso de dispositivos de fixação de hérnia permanentes e absorvíveis. Essas técnicas reduzem o tempo de recuperação do paciente, minimizam as complicações pós-cirúrgicas e melhoram os resultados cirúrgicos em geral.

- Por exemplo, hospitais no Japão e na Coreia do Sul estão implementando cada vez mais reparos laparoscópicos de hérnia inguinal utilizando telas absorvíveis, permitindo alta hospitalar mais rápida e redução do tempo de internação.

- Os cirurgiões também estão adotando procedimentos de reparo de hérnia assistidos por robótica, que aumentam a precisão e permitem um melhor posicionamento das telas, melhorando os resultados para os pacientes.

- Os avanços em materiais cirúrgicos, como as telas compostas leves, estão aprimorando o desempenho dos dispositivos, reduzindo a inflamação e melhorando o conforto do paciente.

- A crescente preferência dos cirurgiões por implantes de tela com biocompatibilidade aprimorada e menor risco de aderências está moldando as estratégias de desenvolvimento de dispositivos.

- O crescente número de evidências clínicas que comprovam a segurança e a eficácia a longo prazo dos dispositivos de fixação, tanto permanentes quanto absorvíveis, está aumentando a confiança dos médicos e a aceitação por parte dos pacientes.

- Os participantes do mercado também estão se concentrando no desenvolvimento de variantes de dispositivos adaptadas para hérnias complexas, incluindo hérnias ventrais recorrentes e grandes, refletindo a tendência em direção a soluções cirúrgicas personalizadas.

Dinâmica do mercado de dispositivos para reparo de hérnia na região Ásia-Pacífico (fixação permanente e absorvível de hérnia)

Motorista

Expansão do volume cirúrgico e da infraestrutura de saúde

- O mercado de dispositivos para reparo de hérnia na região Ásia-Pacífico é impulsionado principalmente pelo crescente número de cirurgias de hérnia e pela expansão da infraestrutura de saúde em economias emergentes.

- Por exemplo, a China foi responsável pela maior parte dos procedimentos de reparo de hérnia em 2025, impulsionada pelo aumento da capacidade hospitalar, melhor acesso a cuidados cirúrgicos e maior conscientização sobre a intervenção precoce.

- A Índia deverá ser o mercado de crescimento mais rápido, com a rápida adoção de dispositivos cirúrgicos modernos impulsionada pelo turismo médico e por iniciativas governamentais destinadas a modernizar a infraestrutura hospitalar.

- A crescente prevalência de hérnias, particularmente em populações idosas e entre pacientes com obesidade ou esforço ocupacional, está criando uma demanda constante por dispositivos de fixação avançados.

- O investimento em salas de cirurgia modernas, aliado a programas de treinamento para cirurgiões, está impulsionando a adoção de produtos permanentes e absorvíveis para reparo de hérnias.

- Os avanços tecnológicos, como grampos de fixação bioabsorvíveis e telas autoajustáveis, estão tornando as cirurgias mais seguras e eficientes, incentivando os hospitais a investir nesses dispositivos.

- Hospitais públicos e privados estão colaborando cada vez mais com fabricantes de dispositivos em programas piloto e estudos clínicos, promovendo ainda mais a adoção e acelerando o crescimento do mercado.

Restrição/Desafio

Altos custos dos dispositivos e risco de complicações pós-operatórias.

- O custo relativamente elevado dos dispositivos avançados para reparo de hérnia pode limitar sua adoção em regiões sensíveis a preços, particularmente em áreas rurais e semiurbanas.

- Por exemplo, as telas compostas e biológicas de alta qualidade continuam inacessíveis para clínicas menores na Índia, restringindo seu uso a segmentos de pacientes de alta renda.

- Preocupações com complicações pós-operatórias, incluindo infecção, migração da tela, dor crônica e recidiva, continuam a representar um desafio para o crescimento do mercado.

- Obstáculos regulatórios e processos de aprovação rigorosos para novos tipos de dispositivos podem atrasar a entrada no mercado e limitar a disponibilidade em certos países.

- O conhecimento limitado entre pacientes e alguns profissionais de saúde sobre os benefícios das telas absorvíveis em comparação com as telas permanentes pode retardar as taxas de adoção em regiões em desenvolvimento.

- A falta de cirurgiões qualificados e treinados em procedimentos minimamente invasivos e assistidos por robótica pode dificultar a adoção generalizada dessas técnicas, especialmente em hospitais rurais.

- Para sustentar o crescimento do mercado, é essencial abordar as preocupações com os custos por meio de linhas de produtos acessíveis, expandir os programas de treinamento para cirurgiões e realizar campanhas de conscientização sobre os benefícios dos dispositivos.

Escopo do mercado de dispositivos para reparo de hérnia na região Ásia-Pacífico (fixação permanente e absorvível de hérnia)

O mercado está segmentado com base no tipo, no usuário final e no canal de distribuição.

- Por tipo

Com base no tipo, o mercado de dispositivos para reparo de hérnia é segmentado em hérnia inguinal, hérnia femoral, hérnia umbilical, hérnia hiatal (hiato), hérnia incisional, hérnia epigástrica, hérnia de Spiegel e hérnia diafragmática. O segmento de hérnia inguinal dominou a maior participação na receita do mercado, com 38,5% em 2025, impulsionado pela alta prevalência de hérnias inguinais em todo o mundo e pela eficácia comprovada do reparo cirúrgico utilizando dispositivos de fixação permanentes e absorvíveis. A crescente conscientização sobre técnicas minimamente invasivas de reparo de hérnia, juntamente com a maior adoção em mercados desenvolvidos e emergentes, impulsiona o crescimento. Hospitais e clínicas especializadas preferem cada vez mais dispositivos para reparo de hérnia inguinal devido à redução das complicações pós-operatórias e aos tempos de recuperação mais curtos. O segmento também se beneficia de extensos dados clínicos que comprovam a eficácia a longo prazo. Os cirurgiões preferem dispositivos compatíveis com procedimentos laparoscópicos e abertos, aumentando ainda mais a demanda. O aumento da população idosa e das taxas de obesidade contribuem para uma maior incidência e, consequentemente, maiores taxas de tratamento. A cobertura de seguros e as políticas de reembolso em regiões desenvolvidas facilitam a adoção do procedimento. A integração com sistemas de fixação avançados aprimora a precisão cirúrgica e os resultados para o paciente. Inovações tecnológicas, incluindo melhorias no design das telas e materiais biocompatíveis, fortalecem a posição do segmento no mercado. Além disso, a crescente conscientização dos pacientes sobre a recuperação mais rápida e a redução da recorrência impulsiona a demanda sustentada. Redes de distribuição robustas em hospitais e clínicas garantem a acessibilidade, enquanto as economias emergentes testemunham uma crescente adoção do procedimento, mantendo a dominância ao longo do período de previsão.

O segmento de hérnia femoral deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,1%, entre 2026 e 2033, impulsionado pela crescente conscientização e diagnóstico precoce em mulheres, que são mais propensas a hérnias femorais. A preferência crescente por cirurgias minimamente invasivas também contribui para o crescimento do segmento. A expansão do treinamento e da expertise entre cirurgiões em técnicas de reparo laparoscópico acelera a adoção. Investimentos crescentes em dispositivos avançados para reparo de hérnia melhoram os resultados do tratamento. Campanhas de conscientização e programas educacionais sobre complicações de hérnia contribuem para a intervenção precoce. O crescimento de centros cirúrgicos ambulatoriais que oferecem reparos de hérnia femoral com boa relação custo-benefício impulsiona ainda mais a expansão. Os avanços tecnológicos em materiais de fixação absorvíveis reduzem o desconforto pós-operatório e a recorrência, aumentando a preferência dos médicos. O segmento se beneficia de diretrizes cirúrgicas aprimoradas e protocolos padronizados, que aumentam as taxas de sucesso clínico. A crescente urbanização e a maior acessibilidade aos serviços de saúde em economias emergentes reforçam ainda mais a adoção. Políticas de reembolso favoráveis em regiões desenvolvidas impulsionam maiores volumes de procedimentos. A maior satisfação do paciente devido à recuperação mais rápida e às cicatrizes mínimas fortalece o apelo do segmento. A combinação de inovação tecnológica, crescente conscientização e resultados clínicos favoráveis posiciona os dispositivos de reparo de hérnia femoral para a maior taxa de crescimento anual composta (CAGR) durante o período de previsão.

- Por usuário final

Com base no usuário final, o mercado de dispositivos para reparo de hérnia é segmentado em hospitais, clínicas especializadas, centros ambulatoriais e outros. O segmento de hospitais dominou a maior participação na receita do mercado, com 45,3% em 2025, devido ao alto volume de procedimentos cirúrgicos realizados em ambientes hospitalares. Os hospitais possuem infraestrutura avançada, equipes cirúrgicas treinadas e acesso a dispositivos de reparo de hérnia de última geração, o que facilita a ampla adoção. O segmento se beneficia de políticas de reembolso favoráveis, cobertura de seguro e processos de aquisição estabelecidos. A crescente preferência dos pacientes por procedimentos minimamente invasivos realizados em hospitais reforça ainda mais essa dominância. Os hospitais frequentemente participam de estudos clínicos e testes de dispositivos, aumentando a exposição a novas tecnologias. A integração de dispositivos de fixação permanentes e absorvíveis em cirurgias laparoscópicas e abertas fortalece a utilização do segmento. Hospitais em mercados desenvolvidos e emergentes mantêm forte poder de compra e eficiência na cadeia de suprimentos. A presença de equipes cirúrgicas multidisciplinares garante alta precisão nos procedimentos e segurança do paciente. O crescimento das populações idosa e obesa impulsiona uma maior incidência de hérnias, mantendo a dominância dos hospitais. Além disso, os hospitais oferecem cuidados e monitoramento pós-operatórios abrangentes, reforçando a preferência do paciente. Os avanços tecnológicos em telas e dispositivos de fixação melhoram os resultados cirúrgicos, impulsionando ainda mais a adoção por parte dos hospitais.

O segmento de centros ambulatoriais deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 11,8%, entre 2026 e 2033, impulsionado pela crescente preferência por procedimentos de reparo de hérnia em regime ambulatorial. Os centros ambulatoriais oferecem atendimento cirúrgico eficiente e com boa relação custo-benefício, reduzindo a sobrecarga hospitalar. A transição para cirurgias laparoscópicas minimamente invasivas contribui para a expansão do segmento. A crescente conscientização dos pacientes sobre períodos de recuperação mais curtos e retorno mais rápido às atividades diárias acelera a adoção. Investimentos crescentes em infraestrutura cirúrgica ambulatorial possibilitam um maior volume de procedimentos. Inovações tecnológicas em dispositivos de fixação portáteis e fáceis de usar aprimoram a adoção. Cobertura de seguro e políticas de reembolso favoráveis em diversas regiões incentivam os procedimentos ambulatoriais. A expansão de centros cirúrgicos especializados em áreas urbanas e semiurbanas aumenta a acessibilidade. Colaborações com hospitais para cuidados pré e pós-operatórios fortalecem a oferta de serviços. A crescente demanda por soluções cirúrgicas no mesmo dia impulsiona o crescimento do segmento. A integração de sistemas digitais de agendamento e gerenciamento de pacientes melhora a eficiência operacional. O foco crescente em modelos de atendimento centrados no paciente posiciona os centros ambulatoriais como um segmento de usuários finais em rápido crescimento ao longo do período de previsão.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de dispositivos para reparo de hérnia é segmentado em licitação direta e vendas no varejo. O segmento de licitação direta dominou a maior participação de mercado em receita, com 52,4% em 2025, impulsionado por compras em grande volume por hospitais, clínicas especializadas e instituições governamentais de saúde. As licitações diretas garantem fornecimento consistente, preços favoráveis e acesso a dispositivos de reparo de hérnia inovadores e de alta qualidade. Contratos de longo prazo com fabricantes facilitam a adoção de produtos avançados de fixação permanente e absorvível. Hospitais e grandes provedores de saúde preferem a aquisição por meio de licitação direta para manter os níveis de estoque e suportar altos volumes cirúrgicos. O segmento se beneficia de relacionamentos estabelecidos com fornecedores, processos de licitação competitivos e garantia de conformidade regulatória. A crescente conscientização sobre cirurgia minimamente invasiva entre cirurgiões e equipes de compras fortalece a adoção de licitações diretas. A compra em grande volume reduz os custos operacionais e garante a disponibilidade dos dispositivos mais recentes. Redes avançadas de distribuição e logística permitem a entrega pontual. Os serviços de treinamento e suporte fornecidos por meio de contratos de licitação direta aprimoram a utilização dos dispositivos. O segmento continua a dominar devido à eficiência, confiabilidade e vantagens de custo.

Espera-se que o segmento de vendas no varejo apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 10,5%, de 2026 a 2033, impulsionado pela crescente demanda de clínicas menores, centros ambulatoriais e consultórios cirúrgicos privados. As vendas no varejo aumentam a acessibilidade para cirurgiões que buscam a aquisição imediata de dispositivos para reparo de hérnia. A crescente conscientização sobre tecnologias avançadas de fixação entre os profissionais de saúde acelera a adoção. O crescimento dos cuidados domiciliares e das tendências de procedimentos ambulatoriais também impulsiona o segmento de varejo. A expansão de distribuidores médicos e marketplaces B2B online aumenta a conveniência e o alcance. Opções de preços flexíveis e embalagens menores atendem às diversas necessidades dos usuários finais. Os canais de varejo proporcionam reposição rápida de consumíveis e dispositivos descartáveis. Atividades promocionais e demonstrações de produtos em clínicas impulsionam uma maior adoção. Os cirurgiões dependem cada vez mais do acesso ao varejo para testar novas inovações em dispositivos. O segmento se beneficia da facilidade de compra, prazos de entrega mais curtos e suporte ao cliente ágil. A maior visibilidade das opções de produtos nas redes de varejo fortalece a penetração no mercado. A crescente presença de varejistas especializados em cirurgia em mercados emergentes deve sustentar um crescimento robusto durante todo o período de previsão.

Análise Regional do Mercado de Dispositivos para Reparo de Hérnia na Ásia-Pacífico (Fixação Permanente e Absorvível de Hérnia)

- O mercado de dispositivos para reparo de hérnia na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida durante o período de previsão de 2026 a 2033, impulsionado pela rápida urbanização, aumento da renda disponível e avanços tecnológicos em países como China, Japão e Índia.

- A região está testemunhando uma crescente adoção de procedimentos cirúrgicos avançados, incluindo técnicas minimamente invasivas e laparoscópicas, que favorecem o uso de dispositivos de fixação de hérnia, tanto permanentes quanto absorvíveis.

- Além disso, a expansão da infraestrutura hospitalar, a crescente conscientização dos pacientes sobre a correção precoce de hérnias e o aumento dos investimentos em saúde estão impulsionando o crescimento do mercado. À medida que a região da Ásia-Pacífico se consolida como um polo de fabricação de componentes e sistemas para dispositivos de correção de hérnia, a melhoria na acessibilidade e nos preços está permitindo que um número maior de pacientes se beneficie dessas soluções cirúrgicas avançadas.

Análise do Mercado de Dispositivos para Reparo de Hérnia na China (Fixação Permanente e Absorvível de Hérnia)

O mercado chinês de dispositivos para reparo de hérnia representou a maior fatia da receita na região Ásia-Pacífico em 2025, impulsionado pela rápida expansão da infraestrutura cirúrgica, pela alta prevalência de casos de hérnia e pela ampla adoção de técnicas minimamente invasivas. Empresas de dispositivos médicos nacionais e internacionais estão investindo ativamente em pesquisa, desenvolvimento e produção local, tornando os dispositivos de fixação de hérnia de alta qualidade mais acessíveis. O crescimento da classe média, a maior conscientização sobre saúde e o foco em cuidados cirúrgicos preventivos e precoces estão incentivando o uso de telas permanentes e absorvíveis. Além disso, o apoio governamental à modernização da saúde e à expansão da rede hospitalar está possibilitando maior penetração em regiões urbanas e semiurbanas.

Análise do Mercado de Dispositivos para Reparo de Hérnia na Índia (Fixação Permanente e Absorvível de Hérnia):

O mercado de dispositivos para reparo de hérnia na Índia deverá ser o de crescimento mais rápido na região Ásia-Pacífico durante o período de previsão, expandindo a uma taxa composta de crescimento anual (CAGR) de 12,8% de 2026 a 2033. O crescimento é impulsionado pelo aumento de procedimentos cirúrgicos, pelo crescente investimento em saúde e pela maior conscientização dos pacientes sobre a importância da intervenção precoce para o reparo de hérnias. A expansão das redes hospitalares para cidades de porte médio e pequeno está tornando os dispositivos avançados para reparo de hérnias mais acessíveis. Além disso, o crescente setor de turismo médico e a adoção de técnicas cirúrgicas modernas, como procedimentos laparoscópicos e robóticos, estão impulsionando ainda mais a demanda do mercado. Iniciativas governamentais voltadas para o fortalecimento da infraestrutura de saúde e a promoção de cuidados cirúrgicos acessíveis também estão contribuindo para o crescimento sustentado.

Participação de mercado de dispositivos para reparo de hérnia na região Ásia-Pacífico (fixação permanente e absorvível de hérnia)

O setor de dispositivos para reparo de hérnia (fixação permanente e absorvível de hérnia) é liderado principalmente por empresas consolidadas, incluindo:

- Medtronic (EUA)

- B. Braun SE (Alemanha)

- BD (EUA)

- Smith & Nephew (Reino Unido)

- Trojan Medical (EUA)

- Hugel, Inc. (Coreia do Sul)

- Corporação CONMED (EUA)

- Adhesys Medical (EUA)

- Integra LifeSciences (EUA)

- LifeHealthcare (Austrália)

- Alliqua Biomedical (EUA)

- Avanos Medical, Inc. (EUA)

- Cousin Biotech (França)

- PMT Corporation (EUA)

- Steris Corporation (EUA)

- Cardinal Health (EUA)

- Hollister Incorporated (EUA)

- Mölnlycke Health Care AB (Suécia)

Novidades no mercado de dispositivos para reparo de hérnia na região Ásia-Pacífico (fixação permanente e absorvível de hérnia)

- Em abril de 2025, a BD (Becton, Dickinson and Company) recebeu a aprovação 510(k) da FDA (Food and Drug Administration) dos EUA e lançou comercialmente o Phasix ST Umbilical Hernia Patch, o primeiro dispositivo totalmente bioabsorvível para reparo de hérnias umbilicais. O dispositivo utiliza um material de poli-4-hidroxibutirato (P4HB) de origem biológica com uma barreira de hidrogel, permitindo que os cirurgiões utilizem técnicas de implantação já conhecidas, ao mesmo tempo que oferece uma alternativa absorvível à tela permanente. Este lançamento representa uma inovação significativa em dispositivos para reparo de hérnias, ampliando as opções bioabsorvíveis para pacientes e médicos.

- Em abril de 2024, a TELA Bio, Inc. anunciou o lançamento comercial nos EUA da Matriz de Tecido Reforçado OviTex IHR para reparo de hérnia inguinal. Este produto de malha biológica é reforçado para uso em procedimentos laparoscópicos e robóticos, combinando camadas do rúmen ovino com sutura mínima de polímero para reduzir a presença permanente de material sintético, ao mesmo tempo que proporciona resistência ao reparo.

- Em março de 2025, a Medtronic lançou o ProShift™ Fixation Device, um instrumento portátil avançado projetado para a fixação rápida e segura de telas de hérnia durante cirurgias minimamente invasivas, com opções de fixação absorvíveis e não absorvíveis para melhorar a eficiência e a confiabilidade do procedimento.

- Em fevereiro de 2025, a W. L. Gore & Associates, Inc. lançou a GORE Performance Mesh, que apresenta um design de poros otimizado e melhor integração tecidual, representando um produto refinado com o objetivo de melhorar a resistência do reparo a longo prazo e reduzir as complicações pós-operatórias.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.