Asia Pacific Hot Fill Packaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

72.00 Billion

USD

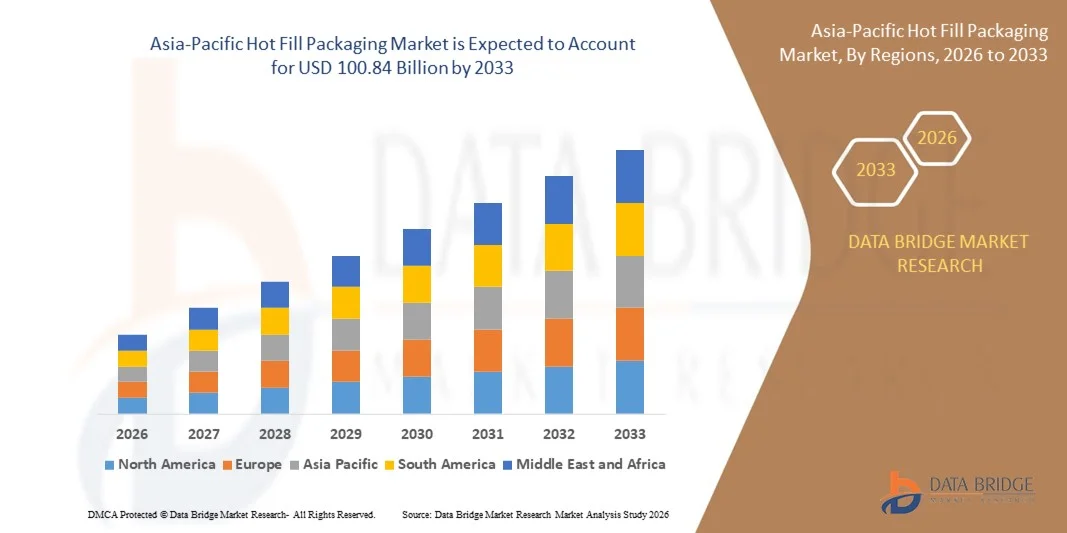

100.84 Billion

2025

2033

USD

72.00 Billion

USD

100.84 Billion

2025

2033

| 2026 –2033 | |

| USD 72.00 Billion | |

| USD 100.84 Billion | |

| % | |

|

Segmentação do mercado de embalagens para envase a quente na região Ásia-Pacífico, por tipo de produto (garrafas, potes, recipientes, sachês, latas, tampas e fechos e outros), tipo de material (polietileno tereftalato (PET), vidro, polipropileno e outros), camada de embalagem (primária, secundária e terciária), capacidade (até 355 ml, 385 ml a 946 ml, 975 ml a 1,89 L, acima de 1,89 L), tipo de máquina (manual e automática), usuário final (molhos e pastas, sucos de frutas, sucos de vegetais, geleias, maionese, água aromatizada, bebidas prontas para consumo, sopas, laticínios, néctares e outros), canal de distribuição (offline e online) - Tendências e previsões do setor até 2033.

Tamanho do mercado de embalagens de enchimento a quente na região Ásia-Pacífico

- O mercado de embalagens hot fill na região Ásia-Pacífico foi avaliado em US$ 72 bilhões em 2025 e deverá atingir US$ 100,84 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,30% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por bebidas, molhos e alimentos líquidos com longa vida útil.

- A crescente preferência por alimentos e bebidas sem conservantes e minimamente processados está impulsionando a adoção de soluções de envase a quente.

Análise do mercado de embalagens de enchimento a quente na região Ásia-Pacífico

- O mercado é impulsionado pela capacidade da embalagem a quente de garantir a segurança do produto, a estabilidade microbiológica e uma vida útil mais longa sem a necessidade de conservantes químicos.

- Além disso, os avanços contínuos em materiais de embalagem e recipientes leves e resistentes ao calor estão aprimorando o desempenho, a sustentabilidade e a relação custo-benefício em toda a cadeia de valor de embalagens para envase a quente.

- A China dominou o mercado de embalagens para envase a quente em 2025, impulsionada pela rápida urbanização e por uma grande base de consumidores de alimentos e bebidas embalados. A forte capacidade de produção nacional e a alta adoção de tecnologias modernas de processamento de alimentos sustentam a liderança de mercado.

- Prevê-se que o Japão registre a maior taxa de crescimento anual composta (CAGR) no mercado de embalagens hot fill da região Ásia-Pacífico, devido à crescente demanda por bebidas premium e higiênicas embaladas, ao aumento do consumo de bebidas funcionais e produtos lácteos e à crescente adoção de tecnologias avançadas de automação de embalagens.

- O segmento de garrafas detinha a maior participação na receita de mercado em 2025, impulsionado pelo uso extensivo em sucos de frutas, água aromatizada, molhos e bebidas prontas para consumo. As garrafas oferecem excelente vedação, facilidade de manuseio e compatibilidade com processos de envase em altas temperaturas. Sua transparência e flexibilidade de rotulagem também contribuem para o fortalecimento da marca e a visibilidade do produto. Além disso, a ampla disponibilidade e a reciclabilidade dos formatos de garrafa continuam a sustentar sua posição dominante.

Escopo do relatório e segmentação do mercado de embalagens de enchimento a quente na região Ásia-Pacífico

|

Atributos |

Principais informações sobre o mercado de embalagens de envase a quente na região Ásia-Pacífico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de embalagens com enchimento a quente na região Ásia-Pacífico

Crescente demanda por produtos com longa vida útil e sem conservantes.

- O crescente foco na segurança alimentar, na extensão da vida útil e em formulações sem conservantes está moldando significativamente o mercado de embalagens para envase a quente. Os fabricantes estão adotando essa tecnologia para garantir a estabilidade microbiológica e a integridade do produto sem depender de conservantes químicos. Essa tendência impulsiona seu uso crescente em bebidas, molhos, bebidas lácteas e alimentos líquidos, incentivando a inovação em embalagens que equilibram segurança, desempenho e sustentabilidade.

- A crescente preferência do consumidor por bebidas prontas para consumo, bebidas funcionais e alimentos práticos está acelerando a adoção de soluções de envase a quente. A tecnologia de envase a quente permite que os produtos mantenham o frescor e a qualidade por períodos mais longos, alinhando-se aos estilos de vida agitados e à crescente demanda por alimentos embalados. Isso tem incentivado as empresas de alimentos e bebidas a expandirem seus portfólios de produtos com envase a quente e a investirem em materiais de embalagem avançados.

- As tendências de sustentabilidade e rótulos limpos estão influenciando as escolhas de embalagens, com os fabricantes focando em materiais recicláveis, leves e resistentes ao calor, adequados para processos de envase a quente. Esses fatores ajudam as marcas a atender aos requisitos regulatórios e às expectativas dos consumidores, ao mesmo tempo que melhoram a eficiência operacional. Os fornecedores de embalagens estão enfatizando designs e certificações ecologicamente corretos para fortalecer a diferenciação da marca em um mercado competitivo.

- Por exemplo, em 2024, diversos fabricantes globais de bebidas e alimentos expandiram suas linhas de envase a quente para sucos, molhos e bebidas funcionais, visando atender à crescente demanda por produtos com longa vida útil e sem conservantes. Esses lançamentos focaram em propriedades de barreira aprimoradas, embalagens leves e maior reciclabilidade, reforçando o posicionamento das marcas em torno da segurança e da sustentabilidade.

- Embora a demanda por embalagens para envase a quente continue a crescer, o desenvolvimento sustentável do mercado depende de avanços na ciência dos materiais, produção com boa relação custo-benefício e manutenção do desempenho das embalagens em altas temperaturas. Os fabricantes estão investindo em pesquisa e desenvolvimento para melhorar a resistência ao calor, reduzir o uso de materiais e aumentar a compatibilidade com linhas de envase automatizadas, visando a adoção a longo prazo.

Dinâmica do mercado de embalagens de enchimento a quente na região Ásia-Pacífico

Motorista

Crescente demanda por alimentos e bebidas com longa vida útil e convenientes.

- O aumento do consumo de bebidas e alimentos líquidos com longa vida útil é um fator-chave para o mercado de embalagens para envase a quente. Os fabricantes dependem cada vez mais desse tipo de embalagem para prolongar a vida útil dos produtos, garantir a segurança alimentar e reduzir a dependência de conservantes. Essa tendência impulsiona uma adoção mais ampla em sucos, alternativas lácteas, molhos e produtos prontos para consumo.

- A expansão das aplicações em bebidas, condimentos, sopas e bebidas funcionais está contribuindo para o crescimento do mercado. As embalagens para envase a quente ajudam a preservar o sabor, a textura e a qualidade nutricional, atendendo às expectativas de rótulo limpo. A crescente popularidade do consumo em movimento reforça ainda mais a demanda por soluções de embalagem confiáveis e duráveis.

- As empresas de alimentos e bebidas estão promovendo produtos embalados a quente por meio de inovação, branding e aprimoramentos de embalagens focados em segurança e conveniência. Esses esforços são apoiados pela demanda do consumidor por alimentos e bebidas embalados de alta qualidade, incentivando a colaboração entre fornecedores de embalagens e fabricantes de produtos para melhorar a eficiência e reduzir o impacto ambiental.

- For instance, in 2023, several global food and beverage brands increased the use of hot fill packaging for shelf-stable juices and sauces following higher consumer demand for preservative-free and long-life products. Companies highlighted packaging safety, extended shelf life, and sustainability in marketing campaigns to enhance consumer trust and product differentiation

- Despite strong demand drivers, continued market expansion depends on optimizing production costs, improving material availability, and scaling hot fill-compatible packaging solutions. Investments in advanced manufacturing technologies and sustainable material sourcing are critical for meeting growing global demand

Restraint/Challenge

High Production Costs And Material Limitations

- Higher production and material costs associated with hot fill packaging remain a key challenge, particularly due to the need for heat-resistant materials and specialized manufacturing processes. These factors can increase packaging costs compared to alternative filling technologies, limiting adoption among cost-sensitive manufacturers

- Material performance constraints also affect market growth, as packaging must withstand high temperatures without deformation while maintaining barrier properties. Limited availability of cost-effective, recyclable materials suitable for hot fill applications can slow innovation and adoption across certain product categories

- Operational challenges, such as energy consumption, equipment investment, and process complexity, further impact market expansion. Hot fill systems require precise temperature control and specialized machinery, increasing capital expenditure and maintenance requirements for manufacturers

- For instance, in 2024, several packaged food producers reported challenges in adopting hot fill packaging due to higher material costs and equipment upgrades required to meet safety and performance standards. These factors led some manufacturers to delay packaging transitions or limit product launches using hot fill technology

- Addressing these challenges will require advancements in material engineering, energy-efficient filling systems, and cost-optimized production processes. Collaboration between packaging manufacturers, material suppliers, and food producers will be essential to improve affordability, scalability, and long-term market growth

Asia-Pacific Hot Fill Packaging Market Scope

The Asia-Pacific hot fill packaging market is segmented on the basis of product type, material type, packaging layer, capacity, machine type, end-user, and distribution channel.

- By Product Type

On the basis of product type, the Asia-Pacific hot fill packaging market is segmented into bottles, jars, containers, pouches, cans, caps and closures, and others. The bottles segment held the largest market revenue share in 2025 driven by extensive use in fruit juices, flavored water, sauces, and ready-to-drink beverages. Bottles provide strong sealing performance, ease of handling, and compatibility with high-temperature filling processes. Their transparency and labeling flexibility also support branding and product visibility. In addition, widespread availability and recyclability of bottle formats continue to support their dominance.

The pouches segment is expected to witness the fastest growth rate from 2026 to 2033, driven by rising demand for lightweight and flexible packaging. Hot fill pouches reduce material usage and transportation costs compared to rigid formats. Their convenience, portability, and shelf efficiency make them attractive for single-serve and on-the-go consumption. Growing preference for sustainable and space-saving packaging further accelerates adoption.

- By Material Type

On the basis of material type, the Asia-Pacific hot fill packaging market is segmented into polyethylene terephthalate (PET), glass, polypropylene, and others. The PET segment dominated the market in 2025 due to its lightweight nature, durability, and ability to withstand hot fill temperatures. PET packaging offers cost advantages and supports high-speed filling operations. Its recyclability aligns with sustainability initiatives among food and beverage manufacturers. These benefits make PET a widely preferred material across multiple applications.

The glass segment is expected to witness the fastest growth rate from 2026 to 2033, supported by its excellent barrier properties and premium appearance. Glass is widely used for sauces, jams, and dairy-based products where product integrity and flavor preservation are critical. Its reusability and recyclability appeal to environmentally conscious consumers. However, higher weight and breakage risk slightly limit its broader adoption.

- By Packaging Layer

On the basis of packaging layer, the Asia-Pacific hot fill packaging market is segmented into primary, secondary, and tertiary packaging. The primary packaging segment accounted for the largest revenue share in 2025 as it directly comes in contact with food and beverages. It plays a critical role in maintaining hygiene, shelf life, and product quality. Hot fill primary packaging must withstand high temperatures without deformation. Continuous innovation in materials and designs is enhancing performance and safety.

The secondary packaging segment is projected to grow at a notable rate from 2026 to 2033, driven by rising demand for improved protection and branding. Secondary packaging supports handling, storage, and transportation efficiency. It also provides additional space for labeling and regulatory information. Increasing focus on retail-ready and shelf-friendly packaging designs is boosting segment growth.

- By Capacity

On the basis of capacity, the Asia-Pacific hot fill packaging market is segmented into up to 12 oz, 13 oz–32 oz, 33 oz–64 oz, and above 64 oz. The 13 oz–32 oz segment held the largest market share in 2025 due to its widespread use in juices, sauces, and ready-to-drink beverages. This size range offers a balance between convenience and value for consumers. It is suitable for both household and individual consumption. Manufacturers prefer this capacity due to strong consumer demand and efficient production.

The above 64 oz segment is expected to witness the fastest growth rate from 2026 to 2033, driven by demand from foodservice operators and bulk buyers. Larger pack sizes offer cost efficiency and reduced packaging waste per unit. They are commonly used in restaurants, catering services, and institutional settings. Rising consumption of family-size and bulk products supports segment growth.

- By Machine Type

On the basis of machine type, the Asia-Pacific hot fill packaging market is segmented into manual and automatic. The automatic segment dominated the market in 2025 owing to higher production efficiency and consistency. Automatic machines support large-scale manufacturing with minimal labor involvement. They also reduce error rates and improve hygiene standards. Increasing automation in food and beverage processing continues to drive demand.

The manual segment is anticipated to grow steadily from 2026 to 2033, supported by adoption among small- and medium-scale producers. Manual machines require lower capital investment and are suitable for limited production volumes. They offer flexibility for niche and specialty product manufacturers. Growth of small food brands and startups supports this segment.

- By End-User

On the basis of end-user, the Asia-Pacific hot fill packaging market is segmented into sauces and spreads, fruit juices, vegetable juices, jams, mayonnaise, flavored water, ready-to-drink beverages, soups, dairy, nectars, and others. The fruit juices segment accounted for the largest revenue share in 2025 due to high consumption of shelf-stable beverages. Hot fill packaging ensures safety and extended shelf life for juice products. Strong demand from retail and foodservice channels supports segment dominance. Consumer preference for preservative-free juices further drives adoption.

O segmento de bebidas prontas para consumo deverá apresentar o crescimento mais rápido entre 2026 e 2033. O aumento do consumo de bebidas funcionais e práticas está impulsionando a demanda. O envase a quente favorece a retenção do sabor e prolonga a vida útil do produto. A inovação de produtos e a expansão dos canais de distribuição também contribuem para esse crescimento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de embalagens hot fill da região Ásia-Pacífico é segmentado em offline e online. O segmento offline dominou o mercado em 2025, impulsionado por fortes relações entre fabricantes, distribuidores e fornecedores de embalagens. Compras em grande volume e soluções personalizadas são mais acessíveis por meio de canais offline. As redes de distribuição física garantem um fornecimento confiável e suporte pós-venda. Esse canal continua sendo o preferido para pedidos de grande volume.

Prevê-se que o segmento online cresça à taxa mais rápida de 2026 a 2033, impulsionado pela crescente digitalização dos processos de compras. As plataformas online oferecem facilidade de comparação, preços transparentes e rapidez nos pedidos. Os fabricantes de pequeno e médio porte preferem cada vez mais o fornecimento online pela sua flexibilidade. A expansão das plataformas de comércio eletrônico B2B também contribui para esse crescimento.

Análise Regional do Mercado de Embalagens Hot Fill na Ásia-Pacífico

- A China dominou o mercado de embalagens para envase a quente em 2025, impulsionada pela rápida urbanização e por uma grande base de consumidores de alimentos e bebidas embalados. A forte capacidade de produção nacional e a alta adoção de tecnologias modernas de processamento de alimentos sustentam a liderança de mercado.

- O envase a quente (hot fill packing) é cada vez mais utilizado para atender aos requisitos de segurança alimentar e garantir a qualidade do produto em larga escala.

- Além disso, o aumento do consumo de sucos, néctares e bebidas prontas para consumo continua a impulsionar a demanda.

Análise do mercado de embalagens Hot Fill no Japão

Prevê-se que o mercado japonês de embalagens a quente cresça à taxa mais rápida de 2026 a 2033, impulsionado pela forte procura por bebidas embaladas de alta qualidade e higiénicas. Os consumidores dão grande importância à segurança, frescura e prazo de validade prolongado dos produtos, o que impulsiona a adoção de soluções de envase a quente. O crescimento das bebidas funcionais, sopas e bebidas à base de laticínios acelera ainda mais o mercado. Além disso, os avanços tecnológicos na automação de embalagens aumentam a eficiência e o crescimento do mercado.

Participação de mercado de embalagens de enchimento a quente na região Ásia-Pacífico

O setor de embalagens hot fill na região Ásia-Pacífico é liderado principalmente por empresas consolidadas, incluindo:

- Nippon Paper Industries Co., Ltd. (Japão)

- Toyo Seikan Group Holdings, Ltd. (Japão)

- Dai Nippon Printing Co., Ltd. (Japão)

- Amcor Limited (Austrália)

- Visy Industries (Austrália)

- Oji Holdings Corporation (Japão)

- Greatview Aseptic Packaging Co., Ltd. (China)

- Shandong NewJF Technology Packaging Co., Ltd. (China)

- Zhongfu Packaging Technology Co., Ltd. (China)

- SCG Packaging Public Company Limited (Tailândia)

- UFlex Limited (Índia)

- ITC Limited – Negócio de Embalagens (Índia)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.