Asia Pacific Next Generation Anode Materials Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.72 Billion

USD

4.84 Billion

2025

2033

USD

1.72 Billion

USD

4.84 Billion

2025

2033

| 2026 –2033 | |

| USD 1.72 Billion | |

| USD 4.84 Billion | |

| % | |

|

Segmentação do mercado de materiais de ânodo de próxima geração na região Ásia-Pacífico, por material (misturas de silício/óxido de silício, óxido de lítio-titânio, fibra de carbono de silício, grafeno de silício, lítio metálico e outros) e aplicação (transporte, elétrica e eletrônica, armazenamento de energia e outras) - Tendências e previsões do setor até 2033.

Qual é o tamanho e a taxa de crescimento do mercado de materiais de ânodo de próxima geração na região Ásia-Pacífico?

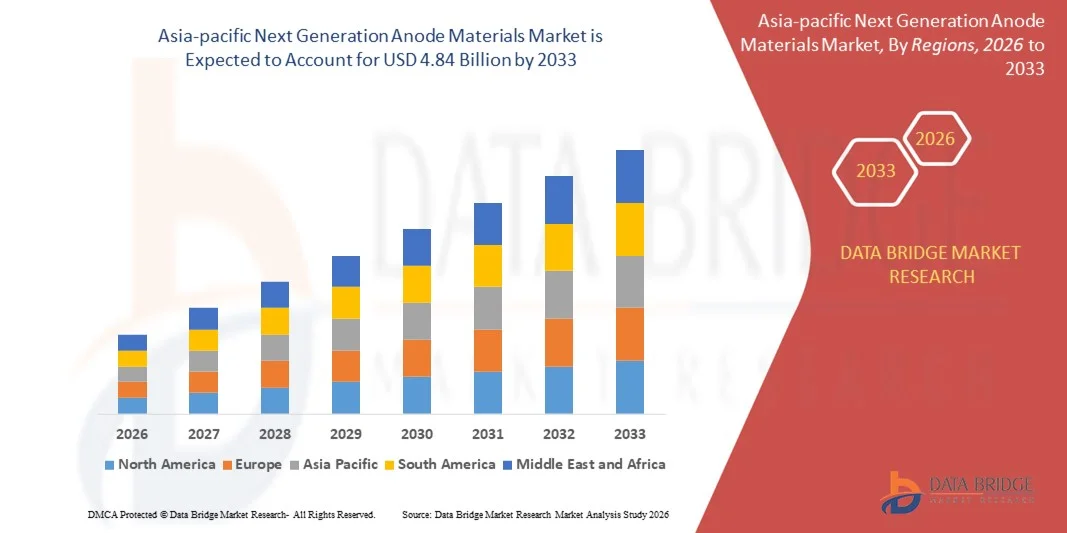

- O mercado de materiais anódicos de próxima geração na região Ásia-Pacífico foi avaliado em US$ 1,72 bilhão em 2025 e deverá atingir US$ 4,84 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 13,8% durante o período de previsão.

- O aumento da demanda por baterias de carregamento rápido teve um impacto significativo na expansão do mercado de materiais de ânodo de próxima geração. Nesse sentido, o rápido crescimento no número de iniciativas de P&D para aprimorar a química das baterias e a demanda constante por baterias de íon-lítio eficientes em veículos elétricos e outros dispositivos eletrônicos de consumo são fatores determinantes que favorecem o crescimento do mercado de materiais de ânodo de próxima geração.

Quais são os principais destaques do mercado de materiais de ânodo de próxima geração?

- Os diversos desafios associados à produção de baterias de lítio metálico e a incapacidade de produzir grafeno de alta qualidade em larga escala e a baixo custo podem representar grandes entraves para o crescimento do mercado de materiais anódicos de próxima geração.

- O desenvolvimento de novos eletrólitos para baterias de lítio metálico pode representar uma nova oportunidade para o mercado. Em contrapartida, o rápido aumento e a degradação dos ânodos de silício podem representar um desafio para o crescimento do mercado de materiais anódicos de próxima geração durante o período de previsão.

- A China dominou o mercado de materiais de ânodo de próxima geração na região Ásia-Pacífico, com a maior participação na receita, de 34,7% em 2024, impulsionada por investimentos maciços na fabricação de materiais para baterias, cadeias de suprimentos robustas para baterias de íon-lítio e capacidade de produção em larga escala de veículos elétricos.

- O mercado japonês de materiais anódicos de próxima geração está registrando o crescimento mais rápido, de 9,21%, impulsionado pela forte demanda por baterias de alto desempenho utilizadas em veículos elétricos, eletrônicos de consumo e sistemas de armazenamento de energia industrial.

- O segmento de surfactantes dominou o mercado com uma participação de 28,6% em 2025, devido ao seu uso extensivo em fluidos de perfuração, recuperação avançada de petróleo (EOR) e operações de produção. Os surfactantes desempenham um papel crucial na redução da tensão interfacial, na melhoria da eficiência de deslocamento do petróleo e no aprimoramento do desempenho dos fluidos em reservatórios convencionais e não convencionais.

Escopo do relatório e segmentação do mercado de materiais de ânodo de próxima geração

|

Atributos |

Principais insights de mercado sobre materiais de ânodo de próxima geração |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Qual é a principal tendência no mercado de materiais de ânodo de próxima geração?

Transição acelerada para materiais de ânodo de alta capacidade, sustentáveis e específicos para aplicações em baterias avançadas.

- O mercado de materiais de ânodo de próxima geração está testemunhando uma forte mudança em direção a materiais de alta capacidade e específicos para aplicações, como ânodos à base de silício, lítio metálico e compósitos, para superar as limitações de densidade de energia do grafite convencional.

- Os fabricantes estão cada vez mais focados em materiais de ânodo com predominância de silício, nanoestruturados e híbridos, que oferecem maior capacidade de carga, carregamento mais rápido e vida útil aprimorada para veículos elétricos, eletrônicos de consumo e sistemas de armazenamento de energia.

- A crescente ênfase em materiais de ânodo ecológicos, de baixo carbono e recicláveis está impulsionando a inovação em resposta às normas de sustentabilidade mais rigorosas e às regulamentações de reciclagem de baterias.

- Por exemplo, empresas como a Sila Nanotechnologies, a Enovix, a Nexeon, a Albemarle Corporation e a POSCO Chemical estão investindo em ânodos de silício, tecnologias de lítio metálico e processamento sustentável de materiais.

- A crescente demanda por veículos elétricos de longo alcance, baterias de carregamento rápido e aplicações de alta potência está acelerando a adoção de soluções de ânodo de última geração.

- As battery performance expectations continue to rise, next generation anode materials are becoming critical for enabling higher energy density, longer lifespan, and improved safety

What are the Key Drivers of Next Generation Anode Materials Market?

- Rising demand for high-energy-density batteries across electric vehicles, consumer electronics, and grid-scale energy storage is a major growth driver

- For instance, during 2024–2025, leading battery and material manufacturers expanded silicon and lithium-based anode development programs to support next-generation EV platforms

- Increasing global investments in electric mobility, renewable energy integration, and battery gigafactories across the U.S., Europe, and Asia-Pacific are accelerating anode material demand

- Advancements in nano-engineering, material coating technologies, and composite anode architectures are improving performance while reducing degradation issues

- Growing adoption of solid-state batteries and lithium-metal batteries is creating sustained demand for advanced anode chemistries

- Supported by government incentives, decarbonization targets, and battery innovation initiatives, the next generation anode materials market is expected to witness strong long-term growth

Which Factor is Challenging the Growth of the Next Generation Anode Materials Market?

- High production costs and complex manufacturing processes associated with silicon-rich and lithium-metal anodes limit large-scale commercialization

- For instance, during 2024–2025, scalability challenges and yield issues delayed mass adoption of several advanced anode technologies

- Cycle life degradation, volume expansion, and safety concerns remain critical technical challenges for next-generation anode materials

- Stringent quality control, safety testing, and regulatory compliance increase development timelines and operational costs

- Raw material price volatility and supply chain constraints, especially for lithium and specialty chemicals, create cost pressures for manufacturers

- To address these challenges, companies are focusing on material stabilization techniques, scalable manufacturing methods, and cost-efficient hybrid anode designs, strengthening future market adoption

How is the Next Generation Anode Materials Market Segmented?

The market is segmented on the basis of material and application.

- By Material

On the basis of material, the next generation anode materials market is segmented into Silicon/Silicon Oxide Blends, Lithium Titanium Oxide, Silicon Carbon Fibre, Silicon Graphene, Lithium Metal, and Others. The Silicon/Silicon Oxide Blends segment dominated the market with a 34.8% share in 2025, driven by its ability to deliver significantly higher energy density than conventional graphite while maintaining better cycle stability compared to pure silicon. These blends are widely adopted in lithium-ion batteries for electric vehicles, consumer electronics, and fast-charging applications due to their balanced performance, scalability, and compatibility with existing battery manufacturing infrastructure. Continuous advancements in nano-coating and composite engineering further support widespread adoption.

The Lithium Metal segment is expected to grow at the fastest CAGR from 2026 to 2033, owing to rising development of solid-state batteries and next-generation EV platforms. Lithium metal anodes offer ultra-high theoretical capacity, making them critical for long-range electric vehicles and high-performance energy storage, despite ongoing challenges related to safety and commercialization.

- By Application

On the basis of application, the next generation anode materials market is segmented into Transportation, Electrical & Electronics, Energy Storage, and Others. The Transportation segment dominated the market with a 46.2% revenue share in 2025, supported by rapid growth in electric vehicle production, stringent emission regulations, and increasing consumer demand for longer driving range and faster charging batteries. Automakers and battery manufacturers are aggressively integrating silicon-rich and advanced anode materials to enhance energy density, reduce charging time, and improve overall battery efficiency. Government incentives for EV adoption across the U.S., Europe, and Asia-Pacific further reinforce segment dominance.

The Energy Storage segment is projected to register the fastest CAGR from 2026 to 2033, driven by rising deployment of grid-scale energy storage systems, renewable energy integration, and demand for high-cycle-life batteries. Increasing investments in stationary storage, smart grids, and backup power solutions are accelerating adoption of durable and high-capacity next-generation anode materials.

Which Region Holds the Largest Share of the Next Generation Anode Materials Market?

- China dominated the Asia-Pacific next generation anode materials market with the largest revenue share of 34.7% in 2024, driven by massive investments in battery materials manufacturing, strong lithium-ion battery supply chains, and large-scale EV production capacity. The country’s aggressive push toward electric mobility, renewable energy storage, and grid-scale battery deployment is significantly accelerating demand for silicon-based, lithium metal, and composite anode materials

- A liderança da China em pesquisa e desenvolvimento de ciência de materiais, ecossistemas integrados de fabricação de baterias e a grande demanda interna sustentam a produção em larga escala de materiais de ânodo avançados. Grandes empresas regionais e globais, como BTR New Material Group, Shanshan Technology e Ganfeng Lithium, estão focando em soluções de ânodo de alta capacidade, longa vida útil e custo-benefício para atender aos requisitos das baterias de próxima geração.

- O forte apoio governamental por meio de políticas industriais, iniciativas de localização da produção de baterias e metas de energia limpa posiciona firmemente a China como o centro de inovação e exportação de materiais de ânodo de próxima geração em toda a região da Ásia-Pacífico.

Análise do Mercado Japonês de Materiais de Ânodo de Próxima Geração

O mercado japonês de materiais de ânodo de próxima geração está registrando o crescimento mais rápido, de 9,21%, impulsionado pela forte demanda por baterias de alto desempenho utilizadas em veículos elétricos, eletrônicos de consumo e sistemas industriais de armazenamento de energia. Os fabricantes japoneses estão focando em compósitos de silício-carbono, titanato de lítio e alternativas avançadas de grafite para aprimorar a segurança, a capacidade de carregamento rápido e a densidade de energia. O investimento contínuo em manufatura de precisão, inovação em materiais e colaboração entre fabricantes de baterias e institutos de pesquisa está fortalecendo a posição do Japão no desenvolvimento de materiais de ânodo premium em toda a região da Ásia-Pacífico.

Análise do Mercado de Materiais de Ânodo de Próxima Geração na Coreia do Sul

O mercado de materiais de ânodo de próxima geração da Coreia do Sul está em rápida expansão, impulsionado pela presença de líderes globais em baterias e pelo aumento das exportações de baterias para veículos elétricos. A forte demanda por materiais de ânodo de silício-grafeno e silício-carbono é sustentada pelos avanços nas tecnologias de baterias de íon-lítio e de estado sólido de alta densidade energética. Programas de P&D apoiados pelo governo, infraestrutura de fabricação avançada e estreita integração com as montadoras automotivas estão acelerando a comercialização de soluções de ânodo de próxima geração.

Análise do Mercado de Materiais de Ânodo de Próxima Geração na Índia

A Índia está emergindo como um mercado de alto crescimento para materiais de ânodo de próxima geração, impulsionada pela crescente adoção de veículos elétricos, iniciativas governamentais de fabricação de baterias e implantação de sistemas de armazenamento de energia renovável. Investimentos crescentes na fabricação nacional de células, processamento de minerais e infraestrutura de armazenamento de energia estão impulsionando a demanda por materiais de ânodo econômicos e escaláveis. O apoio político em programas de mobilidade limpa e transição energética está posicionando a Índia de forma consistente como um futuro polo de fabricação e consumo de materiais avançados para baterias na região Ásia-Pacífico.

Quais são as principais empresas no mercado de materiais de ânodo de próxima geração?

A próxima geração da indústria de materiais anódicos é liderada principalmente por empresas já consolidadas, incluindo:

- Altairnano (EUA)

- LeydenJar Technologies BV (Países Baixos)

- Nexeon Ltda. (Reino Unido)

- pH Matter LLC (EUA)

- Sila Nanotechnologies Inc.

- Cuberg (EUA)

- Xangai Shanshan Technology Co., Ltd.

- AMPIRUS TECHNOLOGIES (EUA)

- Bateria de lítio da Califórnia (EUA)

- Enovix (EUA)

- POSCO CHEMICAL (Coreia do Sul)

- Corporação Albemarle (EUA)

- Talga Group Ltd. (Austrália)

- Corporação de Lítio Tianqi (China)

- Jiangxi Ganfeng Lítio Co., Ltd.

- OneD Battery Sciences (EUA)

- JSR Corporation (Japão)

- SCT HK (Hong Kong)

- Edgetech Industries LLC (EUA)

- Enevate Corporation (EUA)

Quais são os desenvolvimentos recentes no mercado de materiais de ânodo de próxima geração na região Ásia-Pacífico?

- Em maio de 2024, o setor testemunhou uma crescente adoção de tecnologias de digitalização e automação, com fornecedores de produtos químicos especializados para campos petrolíferos desenvolvendo soluções monitoradas e controladas remotamente para otimizar os processos de tratamento e melhorar a eficiência operacional. Isso evidencia a mudança do setor em direção a operações de campos petrolíferos mais inteligentes e eficientes.

- Em março de 2024, a atividade de consolidação continuou no mercado de produtos químicos especiais para campos petrolíferos, com os principais players realizando fusões e aquisições para expandir seus portfólios de produtos e fortalecer sua presença geográfica, indicando um foco em escala, competitividade e crescimento a longo prazo em todo o setor.

- Em outubro de 2023, a Lubrizol Corporation anunciou um novo acordo de distribuição com o IMCD Group, um dos principais distribuidores e desenvolvedores de especialidades químicas e ingredientes da região Ásia-Pacífico, reforçando o alcance de mercado e as capacidades da cadeia de suprimentos da Lubrizol.

- Em julho de 2022, a Solvay SA declarou que buscaria assessoria do Bank of America para avaliar a possível venda de sua divisão de produtos químicos para campos petrolíferos, como parte de uma revisão estratégica, refletindo os esforços para otimizar as operações e se concentrar em áreas de crescimento essenciais.

- Em março de 2022, a Halliburton inaugurou sua primeira fábrica de especialidades químicas para campos petrolíferos na Arábia Saudita, com o objetivo de apoiar soluções químicas de última geração e fortalecer as capacidades de produção regionais, marcando uma expansão significativa da presença da empresa no hemisfério oriental.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.