Asia Pacific Operational Technology Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

6.34 Billion

USD

10.82 Billion

2025

2033

USD

6.34 Billion

USD

10.82 Billion

2025

2033

| 2026 –2033 | |

| USD 6.34 Billion | |

| USD 10.82 Billion | |

| % | |

|

Segmentação do Mercado de Tecnologia Operacional na Ásia-Pacífico por Componente (Hardware, Software/Plataforma e Serviços), Implantação (Local, Híbrida e em Nuvem), Porte da Organização (Pequenas e Médias Empresas e Grandes Empresas), Conectividade (Com Fio e Sem Fio), Tecnologia (Supervisory Control and Data Acquisition (SCADA), Sistemas de Controle Distribuído (DCS), Domínios de Controle de Processos (PCD), Controladores Lógicos Programáveis (PLC), Sistemas Instrumentados de Segurança (SIS) e Sistemas de Gerenciamento/Automação Predial (BAS)), Usuário Final (Automotivo e Transporte, Construção e Infraestrutura, Energia e Serviços Públicos, Alimentos e Bebidas, Ciências da Vida, Marítimo e Portuário, Metais e Mineração, Petróleo e Gás, Químico, Celulose e Papel e Outros) - Tendências e Previsões do Setor até 2033

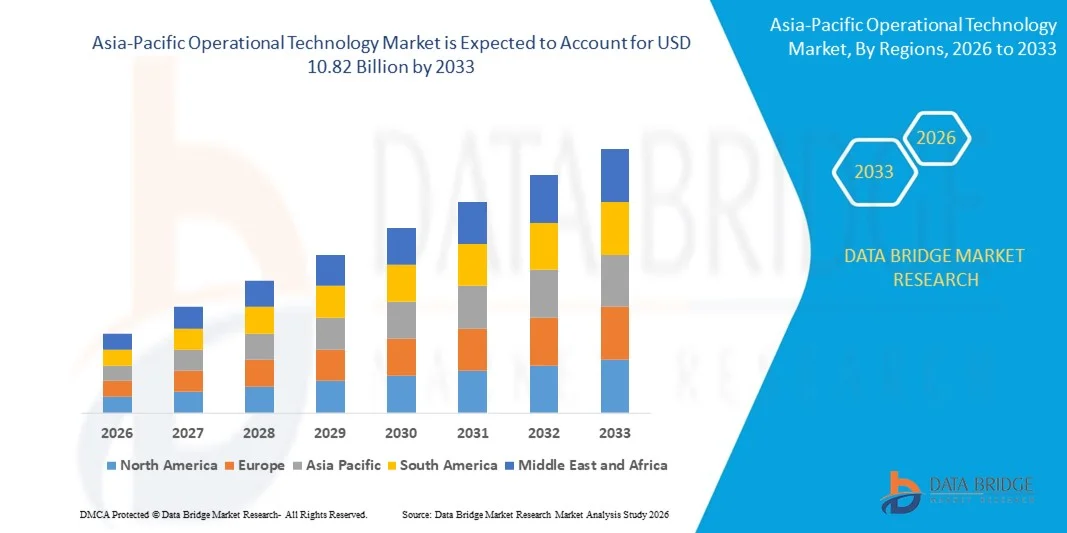

Tamanho do mercado de tecnologia operacional na região Ásia-Pacífico

- O mercado de tecnologia operacional na região Ásia-Pacífico foi avaliado em US$ 6,34 bilhões em 2025 e deverá atingir US$ 10,82 bilhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,9% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela adoção acelerada da automação industrial, pelas iniciativas da Indústria 4.0 e pela transformação digital nos setores de manufatura, energia e infraestrutura, levando a uma integração mais profunda dos sistemas de TI e TO em ambientes de missão crítica.

- Além disso, a crescente demanda por monitoramento em tempo real, manutenção preditiva e segurança cibernética aprimorada para infraestruturas críticas está consolidando a tecnologia operacional como a espinha dorsal das operações industriais modernas. Esses fatores convergentes estão acelerando a implantação de sistemas de controle avançados, plataformas de IoT industrial e soluções de conectividade segura, impulsionando significativamente o crescimento do setor.

Análise do Mercado de Tecnologia Operacional na Ásia-Pacífico

- A tecnologia operacional, que engloba sistemas de hardware e software como PLCs, SCADA e sistemas de controle distribuído que monitoram e controlam processos físicos, tornou-se essencial para garantir a eficiência operacional, a segurança e a confiabilidade em ambientes industriais devido à sua capacidade de fornecer visibilidade de dados em tempo real e controle automatizado de processos.

- A crescente demanda por tecnologia operacional é impulsionada principalmente pela crescente digitalização industrial, modernização da infraestrutura legada, necessidade cada vez maior de otimização do desempenho de ativos e foco intensificado na proteção de sistemas críticos contra as ameaças cibernéticas em constante evolução.

- A China dominou o mercado de tecnologia operacional em 2025, devido à sua vasta base industrial, forte ecossistema de manufatura e investimentos em larga escala em fábricas inteligentes e automação industrial.

- Prevê-se que a Índia seja o país com o crescimento mais rápido no mercado de tecnologia operacional durante o período de previsão, devido à rápida industrialização, à expansão da infraestrutura e ao crescente foco do governo na transformação digital.

- O segmento de soluções locais dominou o mercado com uma participação de cerca de 50% em 2025, devido à forte demanda por controle local, segurança e conformidade com os requisitos regulatórios específicos do setor. Muitas organizações preferem soluções locais para manter o controle total sobre dados operacionais sensíveis, reduzir a latência e garantir a confiabilidade do sistema em aplicações de missão crítica. O segmento é amplamente adotado em setores industriais tradicionais, onde o tempo de inatividade ou violações de segurança podem ter consequências graves.

Escopo do relatório e segmentação do mercado de tecnologia operacional

|

Atributos |

Principais insights de mercado em tecnologia operacional |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Ásia-Pacífico

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de tecnologia operacional na região Ásia-Pacífico

Integração crescente da IoT Industrial e análises orientadas por IA

- Uma tendência significativa no mercado de tecnologia operacional é a crescente integração da IoT Industrial e da análise de dados baseada em IA em ambientes de controle industrial. Essa integração é impulsionada pela necessidade de monitoramento em tempo real, insights preditivos e maior visibilidade operacional nos setores de manufatura, energia e serviços públicos. Essa integração está transformando os sistemas de tecnologia operacional tradicionais em infraestruturas inteligentes e orientadas a dados, que aumentam a produtividade e o desempenho dos ativos.

- Por exemplo, a Siemens AG integra a IoT Industrial e a análise de IA por meio de suas plataformas Industrial Edge e MindSphere para permitir a manutenção preditiva e a otimização do desempenho em plantas industriais. Essas soluções permitem que os operadores analisem os dados das máquinas em tempo real e melhorem a precisão da tomada de decisões em ambientes de produção críticos.

- A convergência entre sistemas de Tecnologia Operacional (TO) e Tecnologia da Informação (TI) está se acelerando à medida que as organizações buscam plataformas de dados unificadas que conectem controladores lógicos programáveis (CLPs), sistemas de controle distribuído (DCS) e softwares corporativos. Isso possibilita a troca de dados de forma integrada e fortalece a visibilidade interfuncional em ecossistemas industriais complexos.

- As empresas de energia e serviços públicos estão implementando sistemas de monitoramento com inteligência artificial em subestações e infraestrutura de redes elétricas para detectar anomalias e otimizar a distribuição de carga. Essa tendência reforça o papel da análise avançada de dados na manutenção da estabilidade operacional e na minimização do tempo de inatividade em redes de infraestrutura crítica.

- Os fabricantes estão incorporando sensores inteligentes e dispositivos conectados nas linhas de produção para capturar dados detalhados do processo e aprimorar o controle de qualidade. Essa mudança está apoiando estratégias de melhoria contínua e impulsionando níveis mais altos de automação em instalações industriais.

- A crescente dependência de análises em tempo real e sistemas interconectados está redefinindo os padrões de eficiência operacional em diversos setores. Essa integração contínua da IoT Industrial e da inteligência artificial está posicionando a tecnologia operacional como um pilar central da transformação digital industrial moderna.

Dinâmica do mercado de tecnologia operacional na região Ásia-Pacífico

Motorista

Crescente demanda por automação industrial e transformação digital

- A crescente demanda por automação industrial e iniciativas de transformação digital está impulsionando o crescimento do mercado de tecnologia operacional, à medida que as empresas buscam melhorar a eficiência, reduzir a intervenção manual e aumentar a confiabilidade da produção. As indústrias estão investindo cada vez mais em sistemas de controle avançados, robótica e plataformas de monitoramento digital para modernizar a infraestrutura legada.

- Por exemplo, a Schneider Electric oferece soluções de automação e controle baseadas no EcoStruxure que dão suporte à transformação digital em instalações de manufatura e energia. Essas implementações permitem monitoramento integrado, controle automatizado de processos e gerenciamento aprimorado do ciclo de vida de ativos em ambientes industriais complexos.

- A expansão das fábricas inteligentes está acelerando a implantação de sistemas de controle distribuído e plataformas de supervisão, controle e aquisição de dados (SCADA) para dar suporte a operações sincronizadas. Esse movimento em direção a estruturas de automação interconectadas está fortalecendo a transparência operacional e a consistência de desempenho.

- As indústrias pesadas estão migrando para arquiteturas de controle digital para aprimorar os padrões de segurança e a conformidade regulatória. Esses investimentos possibilitam diagnósticos em tempo real e respostas mais rápidas a interrupções operacionais em instalações de missão crítica.

- O impulso contínuo em direção à automação e à modernização digital em diversos setores da indústria global reforça ainda mais esse fator. A necessidade de otimizar a produtividade, reduzir o tempo de inatividade e utilizar os ativos de forma mais inteligente está consolidando a tecnologia operacional como um facilitador estratégico do progresso industrial.

Restrição/Desafio

Crescentes riscos de cibersegurança em infraestruturas críticas.

- O mercado de tecnologia operacional enfrenta desafios significativos devido aos crescentes riscos de cibersegurança em infraestruturas críticas, uma vez que o aumento da conectividade expõe os sistemas de controle industrial a ameaças cibernéticas sofisticadas. A integração de redes de TI e TO expande a superfície de ataque e aumenta as preocupações com relação à integridade dos dados e à continuidade operacional.

- Por exemplo, o ataque de ransomware à Colonial Pipeline em 2021 interrompeu as operações de fornecimento de combustível e evidenciou vulnerabilidades em sistemas operacionais interconectados. Esse incidente ressaltou a necessidade urgente de estruturas robustas de cibersegurança para proteger ambientes industriais contra intrusões maliciosas.

- As instalações industriais são cada vez mais visadas por ameaças persistentes avançadas que buscam interromper os processos de produção e comprometer dados operacionais sensíveis. Tais riscos geram hesitação entre as empresas na hora de expandir a conectividade de rede em sistemas de controle legados.

- Os requisitos de conformidade e as normas regulamentares estão se tornando mais rigorosos, à medida que os governos enfatizam a proteção de setores de infraestrutura crítica. As organizações precisam alocar recursos substanciais para implementar protocolos de comunicação seguros e soluções de monitoramento contínuo de ameaças.

- A complexidade de proteger ambientes de tecnologia operacional (TO) heterogêneos, que frequentemente incluem equipamentos obsoletos e protocolos proprietários, adiciona desafios operacionais adicionais. Essas preocupações com a segurança cibernética, em conjunto, atuam como um fator restritivo, obrigando os participantes do mercado a equilibrar a expansão digital com medidas de segurança reforçadas para garantir operações industriais resilientes.

Escopo do mercado de tecnologia operacional na região Ásia-Pacífico

O mercado é segmentado com base em componentes, implantação, tamanho da organização, conectividade, tecnologia e usuário final.

- Por componente

Com base nos componentes, o mercado de tecnologia operacional é segmentado em hardware, software/plataforma e serviços. O segmento de hardware dominou o mercado com a maior participação na receita em 2025, impulsionado pela alta demanda por dispositivos industriais robustos e confiáveis, sensores, controladores e equipamentos de rede essenciais para a infraestrutura de OT. A adoção de hardware é ainda mais favorecida pela crescente modernização das instalações industriais e pela necessidade de monitoramento, controle e eficiência operacional aprimorados em diversos setores. As organizações priorizam soluções de hardware devido à sua longa vida útil, compatibilidade com sistemas legados e papel fundamental na garantia da confiabilidade e segurança do sistema. O segmento também se beneficia dos crescentes investimentos na modernização de máquinas industriais com hardware de OT avançado para dar suporte às iniciativas da Indústria 4.0.

Prevê-se que o segmento de software/plataforma apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção de soluções de monitoramento, análise e gêmeos digitais baseadas em nuvem. Por exemplo, a Siemens oferece plataformas de software avançadas que permitem manutenção preditiva, monitoramento em tempo real e gerenciamento remoto de sistemas de Tecnologia Operacional (TO), aprimorando a eficiência operacional e a tomada de decisões. As soluções de software facilitam a integração entre vários componentes de TO, melhorando a escalabilidade, a segurança e a otimização do sistema. Sua capacidade de fornecer insights acionáveis e simplificar processos industriais as posiciona como um importante motor de crescimento no mercado.

- Por meio de implantação

Com base na implantação, o mercado de OT (Tecnologia Operacional) é segmentado em on-premise, híbrido e em nuvem. O segmento de implantação on-premise dominou o mercado com a maior participação, em torno de 50% em 2025, devido à forte demanda por controle local, segurança e conformidade com os requisitos regulatórios específicos do setor. Muitas organizações preferem soluções on-premise para manter o controle total sobre dados operacionais sensíveis, reduzir a latência e garantir a confiabilidade do sistema em aplicações de missão crítica. O segmento é amplamente adotado em setores industriais tradicionais, onde o tempo de inatividade ou violações de segurança podem ter consequências graves.

O segmento de implantação em nuvem deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente tendência de monitoramento remoto, análises em tempo real e automação industrial habilitada por IA. Por exemplo, as soluções de OT baseadas em nuvem da Honeywell permitem que as organizações centralizem o controle e aproveitem a análise preditiva para otimizar as operações em várias localidades. A implantação em nuvem possibilita escalabilidade, custo-benefício e integração perfeita com os sistemas de TI corporativos, oferecendo suporte a operações industriais mais inteligentes e flexíveis.

- Por tamanho da organização

Com base no porte da organização, o mercado de Tecnologia Operacional (TO) é segmentado em pequenas e médias empresas (PMEs) e grandes empresas. As grandes empresas dominaram o mercado em 2025, com a maior participação na receita, devido às suas extensas operações industriais, alta capacidade de investimento e forte foco em automação, eficiência operacional e conformidade com normas de segurança. As empresas implementam soluções complexas de TO para gerenciar processos em larga escala, integrar sistemas legados e modernos e garantir a consistência da qualidade da produção. O segmento também se beneficia de parcerias com fornecedores líderes de TO para soluções personalizadas, contratos de serviços de longo prazo e iniciativas de transformação digital.

Espera-se que o segmento de pequenas e médias empresas (PMEs) apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente acessibilidade a soluções de tecnologia operacional (TO) econômicas e escaláveis. Por exemplo, a Rockwell Automation oferece soluções de TO modulares, personalizadas para PMEs, que permitem monitoramento em tempo real, manutenção preditiva e controle remoto a um custo inicial menor. As PMEs estão adotando cada vez mais a TO para melhorar a competitividade, reduzir os riscos operacionais e otimizar a utilização de recursos, o que sustenta a rápida expansão do mercado nesse segmento.

- Por meio da conectividade

Com base na conectividade, o mercado de OT (Tecnologia Operacional) é segmentado em cabeado e sem fio. O segmento de conectividade cabeada dominou o mercado em 2025 devido à sua alta confiabilidade, mínima interferência e desempenho consistente em ambientes industriais de missão crítica. As soluções cabeadas são amplamente preferidas em setores como energia, química e metalurgia, onde conexões robustas e seguras são essenciais para monitoramento e controle contínuos. Protocolos industriais como Modbus, Profibus e Ethernet/IP reforçam ainda mais a adoção de sistemas cabeados.

Prevê-se que o segmento de conectividade sem fio apresente o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente adoção da Internet Industrial das Coisas (IIoT), monitoramento remoto e requisitos de implantação flexíveis. Por exemplo, a ABB oferece soluções de Tecnologia Operacional (TO) sem fio que permitem conectividade perfeita para ativos e sensores distribuídos em grandes plantas industriais. A conectividade sem fio reduz os custos de instalação, aumenta a escalabilidade e permite a integração de ativos móveis ou de difícil acesso, apoiando a rápida adoção em diversos setores industriais.

- Por meio da tecnologia

Com base na tecnologia, o mercado de Tecnologia Operacional (TO) é segmentado em Sistemas de Supervisão, Controle e Aquisição de Dados (SCADA), Sistemas de Controle Distribuído (DCS), Domínios de Controle de Processos (PCD), Controladores Lógicos Programáveis (CLP), Sistemas Instrumentados de Segurança (SIS) e Sistemas de Automação/Gestão Predial (BAS). O segmento de CLP dominou o mercado em 2025 devido à sua versatilidade, confiabilidade e papel crucial na automação de processos industriais nos setores de manufatura, energia e infraestrutura. Os CLPs são amplamente utilizados para o controle preciso de máquinas, processos e sistemas de segurança, proporcionando eficiência operacional e capacidade de integração.

O segmento SCADA deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela demanda por monitoramento centralizado, visualização de dados em tempo real e análises preditivas em redes industriais distribuídas. Por exemplo, as soluções SCADA da Schneider Electric permitem que os operadores controlem múltiplos processos remotamente, otimizem a produção e detectem anomalias precocemente. Os sistemas SCADA estão cada vez mais integrados a plataformas em nuvem e análises baseadas em IA, oferecendo maior visibilidade dos processos, otimização operacional e oportunidades de redução de custos.

- Por usuário final

Com base no usuário final, o mercado de Tecnologia Operacional (TO) é segmentado em automotivo e transporte, construção e infraestrutura, energia e serviços públicos, alimentos e bebidas, ciências da vida, marítimo e portuário, metais e mineração, petróleo e gás, produtos químicos, celulose e papel, e outros. O segmento de energia e serviços públicos dominou o mercado em 2025 devido à necessidade crítica de controle eficiente de processos, monitoramento em tempo real e confiabilidade do sistema nas operações de geração, transmissão e distribuição de energia. As soluções de TO nesse setor aprimoram o gerenciamento da rede, reduzem os riscos operacionais e dão suporte à conformidade regulatória.

O segmento de construção e infraestrutura deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento de projetos de edifícios inteligentes, automação habilitada por IoT e iniciativas de gestão de energia. Por exemplo, a Johnson Controls fornece soluções integradas de tecnologia operacional (OT) para infraestrutura moderna que otimizam os sistemas de climatização (HVAC), iluminação e segurança, permitindo o controle centralizado. A adoção da automação predial inteligente melhora a eficiência energética, o conforto dos ocupantes e reduz os custos operacionais, o que impulsiona o rápido crescimento nesse segmento de usuários finais.

Análise Regional do Mercado de Tecnologia Operacional na Ásia-Pacífico

- A China dominou o mercado de tecnologia operacional com a maior participação na receita em 2025, impulsionada por sua vasta base industrial, forte ecossistema de manufatura e investimentos em larga escala em fábricas inteligentes e automação industrial.

- A rápida expansão da capacidade de geração de energia, da infraestrutura de petróleo e gás e de projetos de infraestrutura de grande escala, combinada com iniciativas de transformação digital apoiadas pelo governo, como o programa Made in China 2025, reforça a liderança da China no mercado regional.

- A presença de grandes fornecedores nacionais de automação, as colaborações estratégicas com empresas globais de tecnologia industrial e a crescente implantação de sistemas SCADA, DCS e PLC em concessionárias de serviços públicos e na indústria manufatureira continuam a consolidar a posição dominante da China durante o período de previsão.

Análise do Mercado de Tecnologia Operacional no Japão

Prevê-se que o mercado japonês cresça de forma constante de 2026 a 2033, impulsionado pelo seu setor de manufatura avançada e pela adoção precoce de tecnologias de robótica e automação industrial. As indústrias japonesas priorizam a precisão, a confiabilidade e a integração de sistemas, o que acelera a implantação de PLCs, DCSs e sistemas instrumentados de segurança na produção automotiva e eletrônica. Normas regulatórias rigorosas e a modernização contínua da infraestrutura obsoleta também contribuem para os investimentos em Tecnologia Operacional (TO). Iniciativas de P&D em andamento e parcerias entre líderes nacionais em automação e fornecedores globais de tecnologia reforçam a perspectiva de crescimento estável do mercado. O foco do Japão em eficiência operacional, resiliência em cibersegurança e inovação tecnológica sustenta seu forte posicionamento regional.

Análise do Mercado de Tecnologia Operacional na Índia

Prevê-se que a Índia registre a taxa de crescimento anual composta (CAGR) mais rápida no mercado de tecnologia operacional da Ásia-Pacífico durante o período de 2026 a 2033, impulsionada pela rápida industrialização, expansão da infraestrutura e crescente foco governamental na transformação digital. Iniciativas como a Índia Digital e projetos de cidades inteligentes estão acelerando a adoção de soluções de automação, monitoramento remoto e controle de processos nos setores de serviços públicos e manufatura. Investimentos crescentes em energia renovável, petróleo e gás e infraestrutura de transporte estão impulsionando a demanda por sistemas de tecnologia operacional avançados. A crescente conscientização sobre eficiência operacional, manutenção preditiva e segurança cibernética está incentivando as empresas a modernizarem seus sistemas legados. Incentivos governamentais, fluxos de investimento estrangeiro direto e a expansão de corredores industriais garantem a ascensão da Índia como o mercado de crescimento mais rápido da região.

Participação de mercado de tecnologia operacional na região Ásia-Pacífico

O setor de tecnologia operacional é liderado principalmente por empresas consolidadas, incluindo:

- Fortinet, Inc. (EUA)

- Gray Matter Systems LLC (EUA)

- Forcepoint (EUA)

- IBM Corporation (EUA)

- ABB (Suécia)

- General Electric (EUA)

- Schneider Electric (França)

- Rockwell Automation, Inc. (EUA)

- Emerson Electric Co. (EUA)

- Advantech Co., Ltd. (Taiwan)

- Honeywell International Inc. (EUA)

- Huawei Technologies Co., Ltd. (China)

- Oracle (EUA)

- Wipro Limited (Índia)

- SCADAfence (Irlanda)

- SAP SE (Alemanha)

- Cisco Systems (EUA)

- Accenture (Irlanda)

- Wunderlich-Malec Engineering, Inc. (EUA)

- Corporação Elétrica Yokogawa (Japão)

Últimos desenvolvimentos no mercado de tecnologia operacional da Ásia-Pacífico

- Em fevereiro de 2026, a Schneider Electric expandiu sua plataforma EcoStruxure Automation com manutenção preditiva avançada baseada em IA e recursos integrados de cibersegurança para ambientes industriais. Essa melhoria fortalece o monitoramento em tempo real, a detecção de anomalias e as operações remotas seguras nos setores de energia, serviços públicos e manufatura. O desenvolvimento reforça a convergência de sistemas de TI e TO (Tecnologia Operacional), acelerando as iniciativas de transformação digital e aumentando a demanda por plataformas de TO seguras e escaláveis em mercados de infraestrutura crítica.

- Em janeiro de 2026, a ABB lançou um portfólio de cibersegurança industrial aprimorado, integrado aos seus sistemas de controle distribuído e plataformas de PLC. A solução melhora a segmentação de rede, a detecção de ameaças e o gerenciamento do ciclo de vida de ativos operacionais nos setores de geração de energia, petróleo e gás e processos industriais. Essa iniciativa auxilia as organizações na mitigação de riscos cibernéticos, garantindo a continuidade operacional e, consequentemente, fortalecendo a adoção, pelo mercado, de arquiteturas de tecnologia operacional (OT) integradas e focadas em segurança.

- Em março de 2025, durante o Gartner Digital Workplace Summit, a Fortinet apresentou atualizações significativas para sua Plataforma de Segurança de Tecnologia Operacional (OT), aprimorando a proteção de infraestruturas críticas contra as crescentes ameaças cibernéticas. As atualizações melhoraram a visibilidade da rede, a microsegmentação e a conectividade segura, adaptadas aos setores de transporte, energia e manufatura. Esse avanço acelera o investimento corporativo em soluções unificadas de cibersegurança para OT, reforçando a posição da Fortinet na proteção de ambientes de controle industrial.

- Em março de 2025, a TXOne Networks lançou a versão 3.2 de sua solução Stellar, expandindo suas capacidades da proteção de endpoints para detecção e resposta abrangentes em ambientes de tecnologia operacional. A atualização fortalece a busca proativa por ameaças, o monitoramento em tempo real e a resposta a incidentes em sistemas industriais. Esse desenvolvimento aumenta a demanda por soluções de segurança especializadas e nativas de OT e apoia a transição para estruturas integradas de detecção e resposta na cibersegurança industrial.

- Em março de 2025, a Armis concluiu a aquisição da OTORIO para aprimorar suas capacidades de gerenciamento de exposição cibernética em segurança de sistemas OT e ciberfísicos. Ao integrar a plataforma Titan da OTORIO à plataforma em nuvem Centrix da Armis, a empresa fortalece sua visibilidade de ponta a ponta e o gerenciamento de riscos em ativos industriais. Essa medida estratégica expande as capacidades competitivas no cenário de segurança cibernética de OT e impulsiona a consolidação no mercado de segurança de tecnologia operacional.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.