Europe Acute Lymphocytic Lymphoblastic Leukemia All Diagnostics Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

375.80 Million

USD

645.70 Million

2024

2032

USD

375.80 Million

USD

645.70 Million

2024

2032

| 2025 –2032 | |

| USD 375.80 Million | |

| USD 645.70 Million | |

| % | |

|

Segmentação do mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) na Europa, por tipo de produto (instrumentos, consumíveis e acessórios), tipo de teste (exame de imagem, biópsia, exame de sangue e outros), tipo de câncer (leucemia/linfoma linfoblástico de células B e leucemia linfoblástica de células T), faixa etária (abaixo de 21, 21 a 29, 30 a 65, 65 e acima), gênero (masculino e feminino), usuário final (hospitais, laboratórios associados, laboratórios independentes de diagnóstico, centros de diagnóstico por imagem, institutos de pesquisa do câncer e outros), canal de distribuição (licitação direta e vendas no varejo) - Tendências do setor e previsão até 2032

Tamanho do mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA)

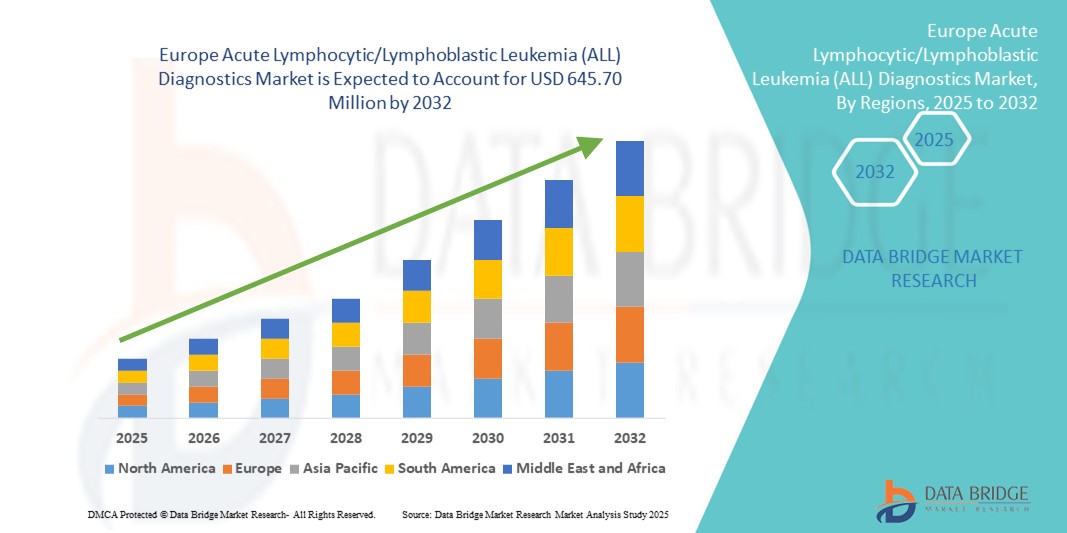

- O tamanho do mercado europeu de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) foi avaliado em US$ 375,80 milhões em 2024 e deve atingir US$ 645,70 milhões até 2032 , com um CAGR de 7,0% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de leucemia linfocítica/linfoblástica aguda (LLA), juntamente com a crescente conscientização sobre o diagnóstico precoce e os benefícios do tratamento oportuno.

- Os avanços tecnológicos nos métodos de diagnóstico, incluindo citometria de fluxo, testes moleculares e imunofenotipagem, estão melhorando a precisão, a velocidade e a confiabilidade da detecção de LLA, apoiando assim a expansão do mercado.

Análise de Mercado de Diagnóstico de Leucemia Linfocítica/Linfoblástica Aguda (LLA)

- O mercado europeu de diagnóstico de Leucemia Linfocítica/Linfoblástica Aguda (LLA) está testemunhando um forte crescimento, impulsionado pelo aumento da prevalência de LLA em toda a Europa, pela conscientização crescente sobre o diagnóstico precoce e pela adoção de tecnologias avançadas de diagnóstico, incluindo testes moleculares, perfil genético e imunofenotipagem. O foco crescente em abordagens de tratamento personalizadas e medicina de precisão está impulsionando ainda mais a demanda por soluções de diagnóstico de LLA.

- As crescentes iniciativas governamentais de apoio ao diagnóstico do câncer, aliadas ao aumento do financiamento para pesquisa e modernização da infraestrutura de saúde, estão acelerando a adoção de TODAS as soluções de diagnóstico. Além disso, a integração de IA, análises avançadas e plataformas de testes de alto rendimento está permitindo uma detecção mais rápida e precisa da leucemia, melhorando os resultados dos pacientes.

- A Alemanha dominou o mercado europeu de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) com a maior participação na receita de 32,5% em 2024, apoiada por sua robusta infraestrutura de saúde, alta adoção de tecnologias avançadas de diagnóstico e fortes modelos de colaboração entre pagadores e provedores que facilitam o acesso a testes especializados de leucemia.

- O Reino Unido deverá registrar o CAGR mais rápido de 11,2% no mercado europeu de diagnósticos de leucemia linfocítica/linfoblástica aguda (LLA) durante o período previsto, impulsionado pelos programas de transformação digital em andamento do Serviço Nacional de Saúde (NHS), o papel crescente dos provedores de saúde privados e a crescente demanda por soluções de diagnóstico integradas que permitam a detecção precoce e o atendimento personalizado ao paciente.

- O segmento de leucemia/linfoma linfoblástico de células B dominou o mercado de diagnósticos de leucemia linfocítica/linfoblástica aguda (LLA) com uma participação de mercado de 68,3% em 2024. Essa liderança é atribuída à maior incidência de leucemia de células B, o que levou a um maior foco na pesquisa, ao desenvolvimento de ferramentas de diagnóstico direcionadas e à adoção de métodos avançados de teste molecular e baseados em citometria de fluxo específicos para esse subtipo.

Escopo do Relatório e Segmentação do Mercado de Diagnóstico de Leucemia Linfocítica/Linfoblástica Aguda (LLA)

|

Atributos |

Principais insights de mercado para diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado para diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA)

Avanços que impulsionam precisão e eficiência em TODOS os diagnósticos

- Uma tendência significativa e crescente no mercado europeu de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) é a integração de tecnologias avançadas, como inteligência artificial (IA), aprendizado de máquina e ferramentas automatizadas de análise de dados. Essas inovações estão aumentando a velocidade, a precisão e a confiabilidade da detecção de leucemia, permitindo um diagnóstico mais precoce e um planejamento de tratamento mais eficaz.

- Por exemplo, plataformas de diagnóstico alimentadas por IA podem analisar dados complexos de pacientes provenientes de citometria de fluxo, imunofenotipagem e ensaios moleculares para identificar subtipos de leucemia com alta precisão, auxiliando os médicos a tomar decisões informadas rapidamente.

- A automação e a análise avançada em fluxos de trabalho laboratoriais estão otimizando processos, reduzindo erros humanos e melhorando a eficiência geral. Esses sistemas também podem sinalizar padrões anormais e gerar insights preditivos para a progressão da doença, permitindo estratégias de tratamento personalizadas.

- A adoção de soluções integradas de diagnóstico que combinam testes moleculares, perfil genético e análise de alto rendimento está remodelando os padrões de atendimento no diagnóstico de leucemia. Hospitais, laboratórios clínicos e institutos de pesquisa estão cada vez mais contando com essas soluções para aprimorar os resultados dos pacientes e otimizar os protocolos de tratamento.

- A crescente demanda por soluções de diagnóstico de leucemia linfoblástica aguda (LLA) rápidas, confiáveis e econômicas, especialmente em mercados emergentes com incidência crescente de leucemia, está impulsionando ainda mais a expansão do mercado. A inovação tecnológica, aliada à crescente conscientização sobre detecção precoce e medicina de precisão , está impulsionando fundamentalmente o crescimento do setor de diagnóstico de LLA.

Dinâmica do mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA)

Motorista

Necessidade crescente devido à crescente incidência de leucemia e à conscientização sobre o diagnóstico precoce

- A prevalência crescente de leucemia linfocítica/linfoblástica aguda (LLA) em regiões desenvolvidas e em desenvolvimento, juntamente com a maior conscientização sobre a importância crítica do diagnóstico precoce e das intervenções de tratamento oportunas, é um dos principais impulsionadores da crescente demanda por soluções de diagnóstico de LLA.

- Por exemplo, em 2024, as principais empresas de diagnóstico lançaram plataformas avançadas de citometria de fluxo e testes moleculares capazes de detectar rapidamente subtipos de leucemia com alta precisão. Espera-se que tais inovações estratégicas de produtos e avanços tecnológicos impulsionem significativamente o crescimento do mercado de diagnóstico de leucemia linfocítica aguda (LLA) durante o período previsto.

- À medida que os profissionais de saúde se concentram em melhorar a segurança do paciente e os resultados terapêuticos, a adoção de tecnologias de diagnóstico rápidas, altamente precisas e confiáveis tornou-se essencial. Os diagnósticos ALL agora permitem que os médicos identifiquem doenças em estágios iniciais, facilitem a estratificação de risco e orientem planos de tratamento personalizados de forma mais eficaz.

- Além disso, a crescente ênfase na medicina de precisão, onde as decisões de tratamento são embasadas por perfis genéticos, moleculares e imunofenotípicos detalhados, está impulsionando o aumento da utilização de soluções diagnósticas abrangentes. Essas tecnologias não apenas aprimoram a tomada de decisões clínicas, mas também aprimoram o monitoramento da resposta ao tratamento e da progressão da doença.

- A conveniência das plataformas de testes automatizados, tempos de resposta mais rápidos, integração com sistemas de informação hospitalar e maior acessibilidade a TODAS as soluções de diagnóstico em hospitais, laboratórios clínicos e institutos de pesquisa são fatores-chave que impulsionam a expansão do mercado. A tendência de aumento da eficiência operacional e do atendimento centrado no paciente contribui ainda mais para o crescimento sustentado do mercado.

Restrição/Desafio

Desafios relacionados a altos custos e requisitos de conhecimento técnico

- O custo inicial relativamente alto dos sistemas avançados de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA), quando comparado aos métodos convencionais de teste hematológico, continua a representar uma barreira substancial à adoção. Isso é especialmente evidente em hospitais, clínicas e unidades de saúde menores localizados em mercados emergentes, onde restrições orçamentárias e investimentos de capital limitados frequentemente limitam o acesso a tecnologias de diagnóstico de ponta.

- Muitas plataformas de diagnóstico ALL exigem treinamento técnico especializado e expertise para operar com precisão e interpretar com precisão resultados de testes complexos. A disponibilidade limitada de pessoal de laboratório treinado e especialistas clínicos pode, portanto, dificultar significativamente a adoção generalizada, especialmente em regiões com infraestrutura de saúde subdesenvolvida.

- Garantir a calibração consistente dos dispositivos, obter resultados de teste reprodutíveis e de alta qualidade e gerenciar com eficácia saídas de dados complexas por longos períodos pode representar desafios operacionais e logísticos. Esses desafios são especialmente graves em ambientes de teste de alto volume ou com recursos limitados, onde a carga de trabalho da equipe e as demandas de manutenção dos equipamentos são altas.

- A superação dessas barreiras exigirá o desenvolvimento de soluções de diagnóstico econômicas, intuitivas e fáceis de usar, que minimizem a necessidade de treinamento especializado. Além disso, a implementação de programas abrangentes de treinamento clínico, juntamente com instrumentos com confiabilidade aprimorada, calibração automatizada e integração otimizada do fluxo de trabalho, será essencial para apoiar o crescimento sustentado e a adoção mais ampla de diagnósticos de TODOS os tipos em diversos ambientes de saúde na Europa.

Escopo de mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA)

O mercado é segmentado com base no tipo de produto, tipo de teste, tipo de câncer, faixa etária, gênero, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado europeu de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) é segmentado em instrumentos e consumíveis e acessórios. Em 2024, o segmento de instrumentos dominou o mercado, com uma participação substancial na receita de 62,4%. Essa dominância é impulsionada principalmente pelo uso generalizado de instrumentos de diagnóstico sofisticados, incluindo citômetros de fluxo, máquinas de PCR e plataformas de sequenciamento de última geração, essenciais para a detecção precisa e precoce da Leucemia Linfocítica/Linfoblástica Aguda (LLA). Esses instrumentos avançados desempenham um papel crucial no monitoramento da progressão da doença e na viabilização de abordagens de tratamento personalizadas.

Por outro lado, o segmento de consumíveis e acessórios deverá registrar o CAGR mais rápido de 9,2% entre 2025 e 2032, impulsionado pela crescente demanda por reagentes essenciais, kits de diagnóstico e suprimentos descartáveis de laboratório que oferecem suporte a testes de alto rendimento e garantem resultados diagnósticos precisos.

- Por tipo de teste

Com base no tipo de teste, o mercado europeu de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) é segmentado em exames de imagem, biópsia, exames de sangue e outros. O segmento de exames de sangue liderou o mercado em 2024, com uma participação de receita de 45,6%, em grande parte devido ao seu procedimento minimamente invasivo, custo-efetividade e ampla aplicabilidade em triagem, diagnóstico inicial e monitoramento contínuo da progressão da doença em pacientes com LLA.

Enquanto isso, espera-se que o segmento de Biópsia alcance o crescimento mais rápido, com um CAGR de 10,1% durante o período previsto, refletindo seu papel indispensável na confirmação de diagnósticos de TODOS, fornecendo insights patológicos detalhados e facilitando o desenvolvimento de planos de tratamento personalizados para pacientes.

- Por tipo de câncer

Com base no tipo de câncer, o mercado europeu de diagnóstico de leucemia linfoblástica aguda (LLA) é segmentado em leucemia/linfoma linfoblástico de células B e leucemia linfoblástica de células T. Em 2024, o segmento de leucemia/linfoma linfoblástico de células B detinha uma posição dominante, com uma participação de mercado substancial de 68,3%. Essa liderança se deve principalmente à sua maior taxa de incidência na região, o que impulsionou um maior foco na pesquisa e avanços significativos em tecnologias de diagnóstico voltadas especificamente para esse subtipo.

Enquanto isso, o segmento de leucemia linfoblástica de células T, embora menos comum, deverá crescer de forma constante a uma CAGR de 7,4% entre 2025 e 2032. Esse crescimento é apoiado por melhorias contínuas em técnicas de imunofenotipagem e diagnósticos moleculares, permitindo detecção mais precisa e abordagens de tratamento personalizadas para esse subtipo de leucemia clinicamente importante, mas relativamente mais raro.

- Por faixa etária

Com base na faixa etária, o mercado europeu de diagnóstico de leucemia linfoblástica aguda (LLA) é segmentado em: abaixo de 21 anos, 21 a 29 anos, 30 a 65 anos e 65 anos ou mais. A faixa etária abaixo de 21 anos representou a maior participação na receita, com 38,7% em 2024, refletindo a prevalência bem documentada de leucemia linfoblástica aguda (LLA) entre crianças e adolescentes na região. Essa alta prevalência impulsiona a demanda por soluções diagnósticas específicas para pediatria e terapias de intervenção precoce.

Enquanto isso, projeta-se que a faixa etária de 30 a 65 anos apresente um crescimento robusto de mercado, com um CAGR de 8,3% ao longo do período previsto. Esse crescimento é impulsionado, em grande parte, pela crescente conscientização sobre os sintomas de LLA em adultos, pela melhoria das capacidades diagnósticas que facilitam a detecção precoce e pelo foco crescente em populações de pacientes adultos historicamente subdiagnosticadas.

• Por gênero

Com base no gênero, o mercado europeu de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) é segmentado em masculino e feminino. O segmento masculino dominou o mercado em 2024, com uma participação de receita de 53,2%. Essa predominância está alinhada com dados epidemiológicos que indicam uma incidência ligeiramente maior de LLA em homens em toda a região. Fatores como predisposição genética e influências ambientais estão sendo estudados para melhor compreender essa disparidade de gênero.

Por outro lado, espera-se que o segmento feminino apresente crescimento constante, com um CAGR de 7,9% ao longo do período previsto. Essa tendência reflete melhorias no acesso à saúde, maior conscientização sobre saúde entre as mulheres e avanços em tecnologias de diagnóstico que facilitam a detecção mais precoce e precisa da LLA em pacientes do sexo feminino.

- Por usuário final

Com base no usuário final, o mercado europeu de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) é segmentado em hospitais, laboratórios associados, laboratórios de diagnóstico independentes, centros de diagnóstico por imagem, institutos de pesquisa do câncer e outros. Em 2024, os hospitais dominaram o mercado com uma participação significativa de 57,6%, em grande parte devido à sua infraestrutura de diagnóstico avançada e bem estabelecida, à capacidade de fornecer atendimento integrado ao paciente e à capacidade de gerenciar casos complexos e graves de leucemia com eficiência.

Enquanto isso, os laboratórios de diagnóstico independentes estão prestes a apresentar o crescimento mais rápido, registrando taxas compostas de crescimento anual (CAGRs) de 9,5% e 9,2%, respectivamente. Essa rápida expansão é impulsionada pela tendência crescente de terceirização de serviços de diagnóstico por prestadores de serviços de saúde e pelo aumento nos investimentos direcionados a pesquisas e ensaios clínicos focados no diagnóstico de leucemia, aprimorando as capacidades e o alcance dos serviços nesses ambientes especializados.

- Por canal de distribuição

Com base no canal de distribuição, o mercado europeu de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) é segmentado em licitação direta e vendas no varejo. A licitação direta deteve a maior participação de mercado, 54,3% em 2024, apoiada principalmente por atividades de compras em massa conduzidas por agências governamentais de saúde e grandes redes hospitalares com o objetivo de atender à crescente demanda por soluções de diagnóstico de leucemia.

Por outro lado, espera-se que o segmento de vendas no varejo testemunhe o CAGR mais rápido de 10,3% durante o período previsto de 2025 a 2032. Esse rápido crescimento é impulsionado pela expansão de plataformas de vendas on-line, uma presença crescente em clínicas menores e melhor acessibilidade de produtos e serviços de diagnóstico em áreas semiurbanas e rurais, permitindo maior alcance e conveniência para os usuários finais.

Visão geral do mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) na Europa

- A Europa ocupou uma posição significativa no mercado global de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA), respondendo por uma participação significativa na receita de 30%. A infraestrutura avançada de saúde da região, a crescente prevalência de LLA e o foco crescente na detecção precoce e em abordagens de tratamento personalizadas sustentam o crescimento do mercado. A adoção de tecnologias avançadas de diagnóstico – incluindo testes moleculares, imunofenotipagem e perfil genético – juntamente com padrões regulatórios rigorosos, está melhorando a precisão diagnóstica e a eficiência operacional. Além disso, a conscientização crescente dos pacientes, a expansão das atividades de ensaios clínicos e a demanda por testes precisos de leucemia estão incentivando os profissionais de saúde a implementar soluções abrangentes de diagnóstico de LLA, contribuindo ainda mais para a expansão do mercado.

- A expansão do mercado na Europa se beneficia de estruturas regulatórias robustas, iniciativas governamentais de apoio e investimentos crescentes na modernização da saúde, que, em conjunto, promovem uma adoção mais ampla de diagnósticos de LLA. Governos e autoridades de saúde estão financiando pesquisas sobre o câncer, promovendo programas de detecção precoce e incentivando a integração de IA e análises avançadas em fluxos de trabalho de diagnóstico. Essas iniciativas, aliadas à crescente conscientização entre os provedores sobre os benefícios do diagnóstico de precisão e a melhoria dos resultados para os pacientes, são os principais impulsionadores da adoção pelo mercado.

- A Europa abriga inúmeras empresas líderes em tecnologia de diagnóstico e provedores de soluções inovadoras, especializadas em diagnósticos de hematologia e oncologia, permitindo o desenvolvimento contínuo de produtos e a integração clínica. Fortes colaborações entre hospitais, laboratórios de diagnóstico e fornecedores de tecnologia estão fomentando avanços em plataformas de testes rápidos, fluxos de trabalho automatizados e diagnósticos moleculares de alto rendimento. Essas inovações não apenas melhoram a precisão do diagnóstico, mas também aprimoram o atendimento ao paciente e o planejamento do tratamento, reforçando a liderança da Europa no mercado global de diagnósticos de leucemia linfocítica aguda (LLA).

Visão geral do mercado de diagnósticos de leucemia linfocítica/linfoblástica aguda (LLA) na Alemanha

O mercado alemão de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) liderou o mercado europeu, com uma significativa participação de receita de 32,5% em 2024. Essa dominância decorre da robusta infraestrutura de saúde alemã, da alta adoção de tecnologias avançadas de diagnóstico e de fortes modelos de colaboração entre pagadores e provedores, que facilitam o acesso a testes especializados em leucemia. O país se beneficia de uma rede bem estabelecida de hospitais, instituições de pesquisa e laboratórios de diagnóstico, permitindo a detecção precoce, a testagem rápida e o monitoramento preciso de pacientes com LLA. Investimentos em diagnósticos assistidos por IA e plataformas de testes moleculares estão fortalecendo ainda mais a posição de liderança da Alemanha.

Visão geral do mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) no Reino Unido

O mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) do Reino Unido representou uma fatia considerável do mercado europeu em 2024 e projeta-se que registre o CAGR mais rápido, de 11,2%, durante o período previsto. Esse crescimento é impulsionado pelos programas contínuos de transformação digital do Serviço Nacional de Saúde (NHS), pelo papel crescente dos provedores de saúde privados e pela crescente demanda por soluções integradas de diagnóstico que permitam a detecção precoce e o atendimento personalizado ao paciente. A crescente adoção de tecnologias avançadas de teste, aliada à expansão de iniciativas de pesquisa clínica e políticas de saúde de apoio, está fomentando o rápido crescimento do mercado em toda a região.

Participação no mercado de diagnósticos de leucemia linfocítica/linfoblástica aguda (LLA)

O setor de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) é liderado principalmente por empresas bem estabelecidas, incluindo:

- F. Hoffmann-La Roche Ltd. (Suíça)

- Thermo Fisher Scientific, Inc. (EUA)

- QIAGEN (Holanda)

- Abbott (EUA)

- Merck KGaA (Alemanha)

- Siemens Healthineers AG (EUA)

- Hologic, Inc. (EUA)

- Agilent Technologies, Inc. (EUA)

- DiaSorin SpA (Itália)

- Illumina, Inc. (EUA)

- Myriad Genetics, Inc. (EUA)

- BIOMÉRIEUX (França)

- Quest Diagnostics Incorporated (EUA)

- Bio-Rad Laboratories, Inc. (EUA)

- Koninklijke Philips NV (Holanda)

- BD (EUA)

- Exact Sciences Corporation (EUA)

- Time Medical Holding (China)

- PlexBio (China)

- MinFound Medical Systems Co., Ltd (China)

- Medonica Co. LTD (Israel)

Últimos desenvolvimentos no mercado europeu de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA)

- Em dezembro de 2024, a Illumina foi nomeada parceira de sequenciamento nas principais iniciativas nacionais de genômica da Coreia do Sul (Consórcio Macrogen/Projeto Nacional de Bio Big Data) — uma expansão da infraestrutura genômica em larga escala na APAC que acelerará a genômica oncológica, a interpretação de variantes e o desenvolvimento de ensaios úteis para diagnósticos de leucemia (incluindo pesquisa de leucemia linfoblástica aguda e desenvolvimento de painéis de NGS).

- Em agosto de 2022, a F. Hoffmann-La Roche lançou o Sistema Digital LightCycler, sua primeira plataforma comercial de PCR digital (dPCR) — um sistema de alta sensibilidade destinado à quantificação absoluta de alvos de DNA/RNA e adequado para fluxos de trabalho de detecção de doença residual mínima (DRM) e variantes ultrarraras relevantes para diagnósticos de LLA.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.