Europe Artificial Blood Substitutes Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.65 Billion

USD

27.18 Billion

2025

2033

USD

4.65 Billion

USD

27.18 Billion

2025

2033

| 2026 –2033 | |

| USD 4.65 Billion | |

| USD 27.18 Billion | |

| % | |

|

Segmentação do mercado europeu de substitutos artificiais do sangue, por tipo de produto (perfluorocarbonetos (PFCs) e transportadores de oxigênio à base de hemoglobina (HBOCs)), fonte (sangue humano, sangue animal, hemoglobina recombinante à base de microrganismos, polímeros sintéticos e células-tronco), aplicação (doenças cardiovasculares, neoplasias malignas, lesões, condições neonatais, transplante de órgãos e condições maternas), usuário final (hospitais e clínicas, bancos de sangue e outros) - Tendências e previsões do setor até 2033.

O que é a Europa Artificial Sangue Substitui o Tamanho do Mercado e Visão Geral

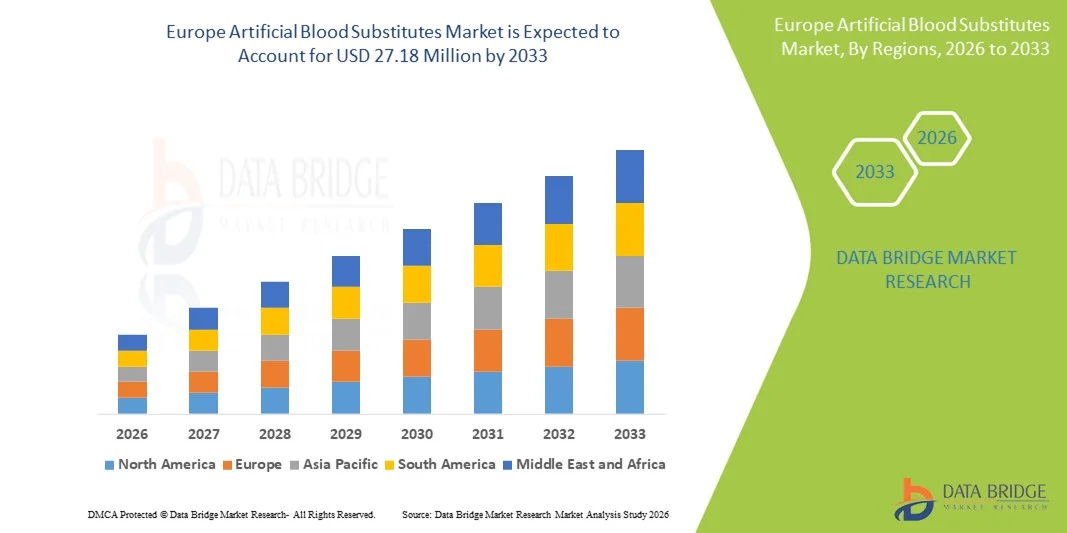

- Como por Data Bridge Market Research Analysis a Europa global Substitutos de Sangue Artificial Tamanho do mercado foi avaliado emUSD 4,65 mil milhões em 2025e espera-se alcançar27,18 milhões de USD até 2033, em umaCAGR de 24,7%durante o período de previsão

- O crescimento do mercado é em grande parte alimentado pelo aumento da procura de alternativas às transfusões de sangue tradicionais, avanços tecnológicos na terapêutica de transporte de oxigénio e crescentes investimentos em investigação e desenvolvimento para superar a escassez de sangue dos doadores

- Além disso, regulamentos rigorosos em matéria de cuidados de saúde, aplicações clínicas crescentes e adopção crescente em hospitais e locais de cuidados de emergência estão a conduzir a uma maior absorção de substitutos artificiais do sangue em todos os sistemas de saúde estabelecidos na Europa

Tamanho e previsão do mercado

- Valor de mercado europeu (2025):4,65 mil milhões de dólares

- Valor de mercado previsto (2033):27,18 milhões de USD

- Previsões CAGR (2026-2033):24.7%

Europa Artificial Sangue Substitui Análise de Mercado

- Os substitutos artificiais do sangue, concebidos para replicar ou aumentar a capacidade de transporte de oxigénio do sangue humano, são cada vez mais críticos para combater a escassez de sangue, melhorar os cuidados de trauma e apoiar cirurgias e tratamentos médicos de emergência em toda a Europa

- A crescente demanda por substitutos sanguíneos artificiais é principalmente alimentada pela crescente conscientização dos riscos de transfusão de sangue, avanços tecnológicos em portadores de oxigênio à base de hemoglobina e produtos à base de perfluorocarbono, e aumento de investimentos em pesquisas e ensaios clínicos

- A Alemanha dominou o mercado europeu de substitutos artificiais de sangue, com a maior parte de receitas de 25,8% em 2025, impulsionada por infra-estruturas de saúde avançadas, despesas com cuidados de saúde mais elevadas e forte adopção de terapêuticas inovadoras em hospitais e centros de trauma

- Prevê-se que a França seja o país em crescimento mais rápido do mercado durante o período previsto, apoiado pelo aumento dos investimentos na modernização dos cuidados de saúde, pela expansão das instalações de cuidados cirúrgicos e de trauma e pela crescente adopção clínica de substitutos sanguíneos artificiais

- O segmento de Transportadores de Oxigênio Baseados em Hemoglobina (HBOCs) dominou o mercado europeu de substitutos de sangue artificiais com uma quota de mercado de 45,3% em 2025, atribuída à sua comprovada eficácia clínica, maior tempo de vida útil e facilidade de administração em comparação com outros substitutos portadores de oxigênio

Relatório Escopo e Europa Sangue Artificial Substitui Segmentação Mercado

Relatório Escopo e Europa Sangue Artificial Substitui Segmentação Mercado

|

Atributos |

Europa O Sangue Artificial Substitui a Visão-chave do Mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

Europa

|

|

Jogadores do mercado chave |

|

|

Oportunidades de Mercado |

|

|

Informações sobre o Valor Adicionado |

|

Qual é a tendência chave no mercado europeu de substitutos de sangue artificial

Avanços na terapêutica de transporte de oxigênio e aplicações clínicas

- Uma tendência significativa e acelerada no mercado europeu de substitutos do sangue artificial é o desenvolvimento de produtos à base de hemoglobina e à base de perfluorocarbono de próxima geração, aumentando a oferta de oxigénio em cuidados de trauma, cirurgias e medicina de emergência

- Por exemplo, Hemopure, um portador de oxigênio à base de hemoglobina, é cada vez mais adotado em hospitais em toda a Alemanha e França para gerenciar a escassez de sangue crítica durante cirurgias de alto risco e procedimentos de emergência

- Inovações na estabilidade do produto, maior prazo de validade e menor imunogenicidade estão permitindo uma adoção clínica mais ampla e um estoque mais fácil para hospitais e centros de emergência. Além disso, substitutos sanguíneos artificiais estão sendo integrados em unidades de cuidados especializados para apoiar a segurança do paciente em cenários com disponibilidade limitada de sangue doador

- A integração perfeita desses substitutos com protocolos hospitalares e diretrizes clínicas facilita o manejo centralizado do sangue, garantindo a administração oportuna e reduzindo a dependência das cadeias de abastecimento de sangue dos doadores

- Essa tendência para substitutos sanguíneos mais seguros, eficientes e facilmente implantáveis é fundamentalmente reformular as expectativas para o gerenciamento de cuidados críticos, levando fabricantes como Sangart e Baxter a investir em produtos com melhor capacidade de transporte de oxigênio e efeitos colaterais reduzidos

- A demanda por substitutos sanguíneos artificiais com maior eficácia clínica e compatibilidade está crescendo rapidamente entre hospitais, centros de trauma e instalações cirúrgicas, pois os profissionais de saúde priorizam cada vez mais a segurança do paciente e a prontidão operacional.

Europa Sangue Artificial Substitui Dinâmica do Mercado

Controlador

Necessidade crescente devido à escassez de sangue e à demanda cirúrgica

- O aumento da prevalência de escassez de sangue e o aumento do número de procedimentos cirúrgicos são motores significativos para a demanda aumentada de substitutos sanguíneos artificiais

- Por exemplo, em 2025, Sangart relatou maior adoção de seus produtos à base de hemoglobina em hospitais franceses e alemães para apoiar traumas e cirurgias eletivas, abordando a escassez de sangue local de doadores

- Como os profissionais de saúde enfrentam uma pressão crescente para manter o suprimento de sangue adequado, os substitutos artificiais fornecem uma alternativa confiável, reduzindo a dependência de doadores humanos e minimizando os riscos relacionados às transfusões.

- Além disso, a adoção crescente de procedimentos cirúrgicos minimamente invasivos e de alto risco está fazendo dos substitutos sanguíneos artificiais um componente crítico dos cuidados perioperatórios, oferecendo uma melhor oxigenação durante cirurgias complexas.

- A conveniência de longa vida útil, disponibilidade rápida e facilidade de armazenamento contribuem ainda mais para o crescimento do mercado, permitindo que hospitais e centros de emergência mantenham a prontidão sem depender de banco de sangue convencional

- Aumentar as iniciativas governamentais e as parcerias público-privadas para desenvolver os fornecimentos de cuidados de saúde prontos para emergência estão a impulsionar ainda mais a adopção de substitutos artificiais do sangue na Europa

- Aumentar a sensibilização clínica e os programas de formação dos profissionais de saúde sobre os benefícios e a administração de substitutos sanguíneos artificiais estão a melhorar a aceitação e integração nos protocolos hospitalares

Restrição/Desafio

Preocupações de segurança e problemas regulamentares

- As preocupações com os potenciais efeitos secundários, as reacções imunogénicas e as aprovações regulamentares colocam desafios significativos à adopção mais ampla do mercado na Europa. Os substitutos artificiais do sangue devem cumprir rigorosos padrões clínicos e de segurança antes da utilização generalizada.

- Por exemplo, eventos adversos relatados em ensaios clínicos iniciais tornaram alguns hospitais cautelosos quanto à integração de certos portadores de oxigênio na prática rotineira

- Enfrentar essas preocupações de segurança por meio de testes clínicos rigorosos, notificação transparente de eventos adversos e conformidade regulatória robusta é crucial para construir confiança entre os profissionais de saúde. Além disso, elevados custos de desenvolvimento e produção de substitutos avançados podem limitar a adopção, especialmente em hospitais de menor dimensão ou sistemas de saúde sensíveis aos custos

- Enquanto alguns produtos à base de hemoglobina e perfluorocarbono estão se tornando mais acessíveis, substitutos premium com maior capacidade de transporte de oxigênio ou efeitos colaterais reduzidos muitas vezes vêm com custos mais elevados, dificultando a adoção em certos mercados

- Superar estes desafios através do reforço da validação clínica, do alinhamento regulamentar e do desenvolvimento de produtos eficazes em termos de custos será vital para o crescimento sustentado do mercado europeu de substitutos do sangue artificial

- O conhecimento limitado de alguns prestadores de cuidados de saúde sobre protocolos de utilização adequados pode retardar as taxas de adopção, necessitando de iniciativas de educação permanente e de formação

- Variações nos quadros regulamentares em todos os países europeus, incluindo diferentes prazos de aprovação e requisitos de segurança, podem atrasar o lançamento e a expansão do produto, criando barreiras para os fabricantes que visam vários mercados

Europa Sangue Artificial Substitui o escopo do mercado

O mercado é segmentado com base no tipo de produto, fonte, aplicação e usuário final.

- Por tipo de produto

Com base no tipo de produto, o mercado europeu de substitutos do sangue artificial é segmentado em Perfluorocarbono (PFC) e Transportadores de Oxigénio Baseados em Hemoglobina (HBOCs). O segmento de HBOCs dominou o mercado em 2025, ocupando a maior parcela de receita de 45,3% devido à comprovada eficácia clínica e maior aceitação em hospitais e centros de trauma. Os substitutos baseados em hemoglobina imitam de perto a capacidade de transporte de oxigênio do sangue humano, tornando-os adequados para cirurgias de alto risco, tratamento de traumas e cuidados de emergência. Hospitais na Alemanha, França e Reino Unido geralmente preferem HBOCs por causa de sua facilidade de administração e vida útil mais longa em comparação com o sangue convencional. Além disso, os HBOCs podem ser armazenados e transportados sem grande refrigeração, reduzindo desafios logísticos em cuidados críticos. Sua integração em protocolos hospitalares garante uma entrega consistente de oxigênio, aumentando a segurança do paciente e os resultados do tratamento. A dominância do segmento é ainda reforçada por fortes aprovações regulatórias e ensaios clínicos em andamento que validam eficácia e segurança.

Prevê-se que o segmento Perfluorocarbono (PFCs) testemunhe o crescimento mais rápido de 2026 para 2033, alimentado por inovações em portadores sintéticos de oxigênio e adoção crescente em aplicações clínicas de nicho. Os CPFs são particularmente úteis em cirurgias que requerem substitutos sanguíneos temporários ou para pacientes com tipos sanguíneos raros, oferecendo vantagens na solubilidade de oxigênio e no parto tecidual. Os avanços nas formulações baseadas em nanopartículas e os efeitos colaterais reduzidos estão impulsionando o interesse entre os hospitais europeus. Os PFCs também estão ganhando tração na medicina de emergência e campo de batalha devido à sua longa vida útil e baixo risco de transmissão de doenças. O aumento do investimento em I&D por empresas de biotecnologia em formulações de PFC está acelerando a comercialização. Aumentar a conscientização dos clínicos sobre seus benefícios clínicos e melhorar as soluções de armazenamento contribui ainda mais para a rápida adoção de substitutos baseados em CPF.

- Por Fonte

Com base na fonte, o mercado europeu de substitutos do sangue artificial é segmentado em sangue humano, sangue animal, HB recombinante à base de microrganismos,polímeros sintéticos,e células estaminais. O segmento HB Recombinante Baseado em Microorganismos dominou o mercado em 2025, atribuído ao seu alto perfil de segurança, risco imunogênico reduzido e processo de produção escalável. Hospitais e bancos de sangue na Alemanha, França e Itália preferem cada vez mais hemoglobina recombinante derivada de microrganismos devido à qualidade consistente e menor risco de contaminação. A capacidade de produzir grandes volumes sem depender de sangue doador atenua a escassez e suporta as necessidades de cuidados de emergência. Além disso, os produtos HB recombinantes cumprem regulamentos europeus rigorosos, facilitando a adoção em múltiplos ambientes de saúde. Sua eficácia clínica no tratamento de traumas e procedimentos cirúrgicos tem sido validada por meio de extensos ensaios, tornando-os uma alternativa confiável às transfusões convencionais. A dominância do segmento também é apoiada por crescentes investimentos de empresas de biotecnologia em tecnologia recombinante.

Espera-se que o segmento de Polímeros Sintéticos testemunhe o crescimento mais rápido de 2026 para 2033, impulsionado por inovações em portadores de oxigênio à base de polímeros biocompatíveis.Polímeros sintéticosoferecer fornecimento de oxigênio personalizável, baixa imunogenicidade e vida útil prolongada, tornando-os atraentes para hospitais e centros cirúrgicos. Avanços na engenharia de polímeros permitem o controle preciso sobre as taxas de liberação de oxigênio e efeitos colaterais reduzidos. O interesse crescente em soluções sintéticas para a assistência neonatal,transplante de órgãos, e configurações de cuidados críticos está impulsionando a adoção. As colaborações de investigação entre universidades europeias e empresas de biotecnologia estão a acelerar o desenvolvimento dos produtos. O perfil de escalabilidade e segurança dos polímeros sintéticos torna-os cada vez mais preferidos em regiões que enfrentam escassez de sangue ou restrições regulatórias.

- Por Aplicação

Com base na aplicação, o mercado europeu de substitutos do sangue artificial é segmentado em doenças cardiovasculares, neoplasias malignasa, lesões, condições neonatais, transplante de órgãos e condição materna. O segmento Lesões dominou o mercado em 2025, impulsionado pela alta prevalência de casos de trauma, necessitando de rápida reposição sanguínea em situações de emergência e cirurgia. Hospitais e centros de trauma na Alemanha, França e Reino Unido dependem cada vez mais de substitutos artificiais de sangue para controlar lesões graves onde o sangue doador pode estar indisponível ou atrasado. Entrega rápida de oxigênio, mínimas exigências de armazenamento e riscos de transfusão reduzidos tornam os substitutos essenciais no tratamento de trauma. Além disso, o aumento dos acidentes rodoviários e das intervenções cirúrgicas na Europa está a conduzir a procura constante de substitutos nos protocolos de emergência. A integração em diretrizes de gestão hospitalar de traumas garante administração oportuna e melhores resultados dos pacientes. A dominância do segmento é ainda reforçada pela validação clínica da eficácia em cenários de cuidados críticos.

Espera-se que o segmento de transplante de órgãos testemunhe o crescimento mais rápido de 2026 a 2033, alimentado pelo aumento das cirurgias de transplante e pela necessidade de portadores confiáveis de oxigênio durante o atendimento perioperatório. Os substitutos sanguíneos artificiais garantem oxigenação consistente durante os procedimentos de transplante, minimizando complicações e melhorando a sobrevida do enxerto. Hospitais na França, Alemanha e Itália estão cada vez mais integrando substitutos em protocolos de transplante. Avanços nas formulações de fornecimento de oxigênio e redução da imunogenicidade aumentam a adequação para pacientes transplantados. Iniciativas crescentes de transplante de órgãos e colaborações clínicas também estão acelerando a adoção. O segmento beneficia da crescente conscientização entre cirurgiões e centros de transplante sobre o potencial de substitutos para melhorar os resultados dos pacientes.

- Por Usuário Final

Com base no utilizador final, o mercado europeu de substitutos artificiais do sangue é segmentado em hospitais e clínicas, bancos de sangue, entre outros. O segmento Hospital & Clínicas dominou o mercado em 2025, impulsionado pela alta adoção de substitutos de sangue artificiais nos serviços de trauma, cirurgia e emergência. Hospitais na Alemanha, França e Reino Unido priorizam substitutos para procedimentos críticos devido à confiabilidade, facilidade de armazenamento e conformidade regulatória. A integração de substitutos em protocolos hospitalares e planos de preparação de emergência garante acesso oportuno e segurança do paciente. Programas de treinamento clínico e aumento da conscientização sobre os riscos de transfusão apoiam ainda mais a adoção hospitalar. O domínio do segmento é reforçado por parcerias entre empresas de biotecnologia e redes hospitalares para fornecer substitutos avançados de forma eficiente. A disponibilidade de substitutos de alta qualidade com eficácia comprovada também contribui para uma forte captação hospitalar.

Espera-se que o segmento Bancos de Sangue testemunhe o crescimento mais rápido de 2026 para 2033, alimentado pela necessidade de manter suprimentos prontos para emergência e reduzir a dependência do sangue doador. Os substitutos artificiais do sangue permitem que os bancos de sangue estoquem produtos que transportam oxigênio com prazo de validade prolongado e requisitos de refrigeração mínimos. Cada vez mais colaborações entre bancos de sangue e empresas de biotecnologia na Alemanha, França e Itália estão facilitando a rápida distribuição para hospitais durante as crises. Uma melhor gestão da cadeia de suprimentos e programas de educação clínica estão apoiando ainda mais a adoção. Os investimentos crescentes em iniciativas de preparação de emergência e de resposta ao trauma estão a impulsionar a utilização de substitutos por bancos de sangue. O segmento também se beneficia de parcerias governamentais e público-privadas promovendo substitutos de sangue artificial como reservas estratégicas.

Europa Sangue Artificial Substitui Mercado Análise Regional

- A Alemanha dominou o mercado europeu de substitutos artificiais de sangue, com a maior parte de receitas de 25,8% em 2025, impulsionada por infra-estruturas de saúde avançadas, despesas com cuidados de saúde mais elevadas e forte adopção de terapêuticas inovadoras em hospitais e centros de trauma

- Hospitais e centros de emergência no país dependem cada vez mais de substitutos artificiais de sangue para gerenciar cirurgias críticas, casos de trauma e situações com disponibilidade limitada de sangue doador, garantindo o fornecimento oportuno de oxigênio e segurança do paciente

- Esta adoção generalizada é ainda apoiada por quadros regulatórios robustos, forte validação clínica e investimentos contínuos em I&D, estabelecendo substitutos artificiais de sangue como solução preferencial em serviços de saúde públicos e privados.

O sangue artificial da Alemanha substitui a visão do mercado

O mercado de substitutos artificiais de sangue da Alemanha capturou a maior parte de receitas da Europa em 2025, alimentada por infra-estruturas de saúde avançadas, elevados gastos com cuidados de saúde e pela adopção de terapêuticas inovadoras. Hospitais e centros de trauma na Alemanha estão integrando substitutos à base de hemoglobina em protocolos de atendimento de emergência e cirurgia, garantindo entrega rápida e confiável de oxigênio quando o sangue doador é limitado. I&D em andamento e forte apoio regulatório permitem aos hospitais adotar substitutos com confiança. O mercado é reforçado com o aumento dos ensaios clínicos e colaborações entre empresas de biotecnologia e hospitais. Os substitutos artificiais do sangue são utilizados em procedimentos eletivos e de emergência, reforçando a segurança do paciente e a prontidão operacional. O foco da Alemanha em serviços de saúde de qualidade e adoção tecnológica continua impulsionando o crescimento sustentado do mercado.

França Sangue Artificial Substitui Visão de Mercado

Espera-se que o mercado de substitutos artificiais de sangue da França testemunhe o crescimento mais rápido durante o período de previsão, impulsionado pelo aumento dos investimentos em saúde, expansão das instalações de cuidados cirúrgicos e de trauma, e aumento da conscientização entre os clínicos sobre os benefícios dos substitutos. Hospitais e centros de atendimento especializados na França estão adotando rapidamente produtos à base de hemoglobina e perfluorocarbono para gerenciar cirurgias de alto risco e emergências onde o sangue doador pode ser limitado. Colaborações entre empresas de biotecnologia e instituições médicas estão acelerando a comercialização. As iniciativas governamentais de apoio à preparação para emergências e à gestão do sangue também encorajam a adoção. Redes de distribuição melhoradas e programas de treinamento para profissionais de saúde aumentam ainda mais a confiança clínica. A crescente ênfase na segurança do paciente e na eficiência clínica está promovendo o uso generalizado de substitutos sanguíneos artificiais em toda a França.

U.K. Sangue Artificial Substitui Visão de Mercado

Prevê-se que o mercado de substitutos artificiais de sangue do Reino Unido cresça em um notável CAGR durante o período de previsão, impulsionado pela crescente demanda por alternativas de transfusão mais seguras e por um número crescente de procedimentos cirúrgicos e de trauma. Hospitais e centros de pronto-socorro estão adotando cada vez mais substitutos para o manejo da escassez de sangue e melhorar os resultados perioperatórios. A conscientização dos riscos transfusionais e a preferência por produtos padronizados de transporte de oxigênio apoiam o crescimento do mercado. O sistema de saúde robusto do Reino Unido, combinado com ensaios clínicos e colaborações com empresas de biotecnologia, facilita a adoção mais rápida. Os substitutos estão sendo incorporados em procedimentos de rotina e de alto risco, aumentando a eficiência operacional. O apoio governamental e os programas de treinamento para os profissionais de saúde reforçam ainda mais a adoção.

Itália Sangue Artificial Substitui Visão de Mercado

O mercado de substitutos de sangue artificial da Itália está testemunhando crescimento constante devido à crescente demanda hospitalar de alternativas de sangue independente de doadores, aumento de traumas e procedimentos cirúrgicos, e crescentes investimentos em pesquisas clínicas. Os hospitais italianos estão priorizando substitutos de cuidados críticos e intervenções de emergência, particularmente em centros urbanos. A adoção é apoiada por regulamentos favoráveis, P&D contínuos e colaborações entre empresas de biotecnologia e instituições de saúde. Os substitutos artificiais do sangue oferecem maior vida útil, facilidade de armazenamento e administração rápida, que são vantagens fundamentais para protocolos hospitalares. Aumentar a conscientização entre os clínicos sobre sua eficácia e segurança impulsiona ainda mais o uso. A integração dos substitutos nos fluxos de trabalho perioperatórios e de atendimento ao trauma reforça Crescimento do mercado italiano.

Quais são as principais empresas da Europa Artificial Blood Substitutes Market

A indústria Europe Artificial Blood Substitutes é liderada principalmente por empresas bem estabelecidas, incluindo:

- HEMARINA (França)

- Aurum Biosciences (U.K.)

- Octapharma AG (Suíça)

- Grifols, S.A. (Espanha)

- CSL Behring (Alemanha)

- Fresenius Kabi AG (Alemanha)

- B. Braun SE (Alemanha)

- Kedrion Biopharma (Itália)

- Biotest AG (Alemanha)

- Grupo LFB (França)

- Macopharma (França)

- Bio Products Laboratory (U.K.)

- Biociências Sanguine (França)

- HemoBioTech, Inc. (Alemanha)

- PharmaCon GmbH (Alemanha)

- Hemocare GmbH (Alemanha)

- ProBlood Ltd. (U.K.)

- CellMed AG (Suíça)

- Vifor Pharma (Suíça)

- Abzena Ltd (U.K.)

Quais são os recentes desenvolvimentos na Europa Artificial Sangue Substitutos Mercado

- Em março de 2024, a HbO2 Therapeutics LLC recebeu a aprovação da Agência Europeia de Medicamentos para iniciar ensaios clínicos de Fase I para o seu transportador de oxigênio à base de hemoglobina de próxima geração, projetado para avaliar a segurança e eficácia em cuidados de trauma em vários países europeus. Este marco sinaliza um passo crítico para a validação clínica de substitutos sanguíneos artificiais avançados para medicina de emergência na Europa, aumentando o impulso de pesquisa e potenciais aplicações de cuidados de emergência

- Em março de 2023, a tecnologia portadora de oxigênio HEMO2life®, derivada da hemoglobina natural, foi reconhecida como uma solução terapêutica pioneira em oxigênio, ganhando atenção pela sua utilidade na preservação de órgãos e potencial impacto clínico. O desenvolvimento representa um dos primeiros transportadores funcionais de oxigénio artificial reconhecido para uso médico na UE, reforçando o progresso inovador das tecnologias de substituição de sangue na Europa

- Em março de 2023, Hemarina publicou notícias sobre a utilização clínica e aplicações ampliadas de seu portador de oxigênio HEMO2life®, incluindo o uso em cirurgia reconstrutiva e melhores resultados de preservação de enxertos de órgãos. Estas actualizações no mundo real ilustram a actividade clínica em curso e a adopção de tecnologia de sangue artificial em contextos de saúde europeus

- Em janeiro de 2023, o projeto EIC-Pathfinder SynEry foi lançado no âmbito do programa Horizon Europe da União Europeia para criar um substituto artificial do sangue, reunindo instituições de pesquisa da Bélgica, Espanha, França e Itália para desenvolver eritrócitos sintéticos escaláveis que imitam características fundamentais dos glóbulos vermelhos naturais e atendem às necessidades não satisfeitas no fornecimento de sangue seguro e na medicina transfusional

- Em setembro de 2022, a Hemarina obteve certificação CE para sua tecnologia HEMO2life®, permitindo que fosse comercializada nos mercados da União Europeia, marcando uma conquista regulatória para um transportador artificial de oxigênio e permitindo uma aplicação clínica mais ampla no transplante e preservação de órgãos. Esta certificação demonstra uma aprovação regulamentar significativa da tecnologia de substituição de sangue artificial na Europa

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.