Europe Blood Warmer Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.90 Billion

USD

3.78 Billion

2024

2032

USD

1.90 Billion

USD

3.78 Billion

2024

2032

| 2025 –2032 | |

| USD 1.90 Billion | |

| USD 3.78 Billion | |

| % | |

|

Segmentação do mercado europeu de dispositivos de aquecimento de sangue, por tipo de dispositivo (aquecedores de amostras e outros), tipo de paciente (pediátrico e neonatais, adultos), usuário final (hospitais, bancos de sangue e centros de transfusão, cuidados domiciliares, bancos de tecidos, clínicas e outros) - Tendências e previsões do setor até 2032.

Tamanho do mercado europeu de dispositivos de aquecimento sanguíneo

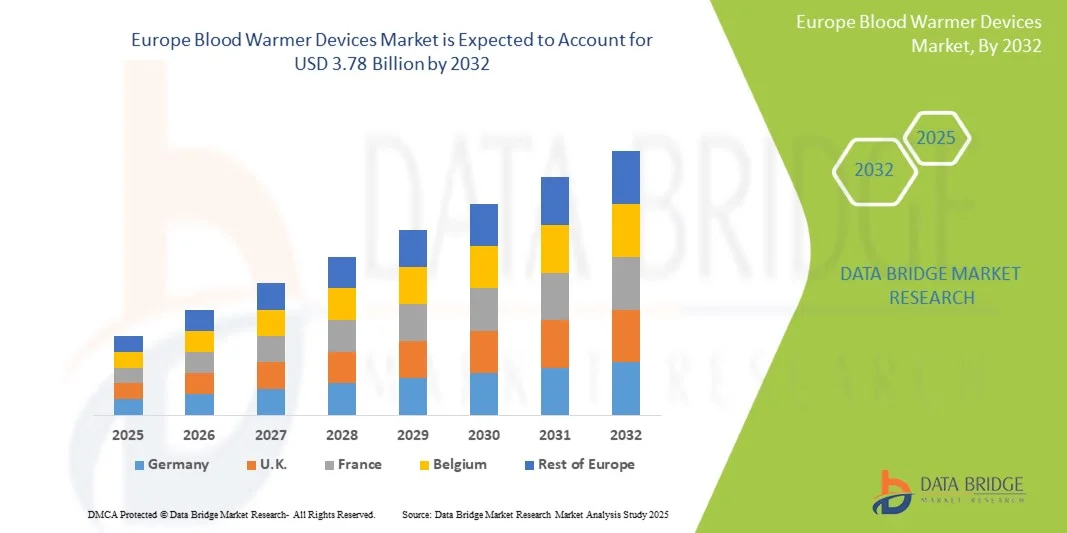

- O mercado europeu de dispositivos de aquecimento sanguíneo foi avaliado em US$ 1,90 bilhão em 2024 e deverá atingir US$ 3,78 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 9,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de casos de hipotermia durante cirurgias e atendimento a traumas, juntamente com a demanda cada vez maior por soluções seguras e eficientes para o controle da temperatura corporal em hospitais e serviços de emergência.

- Além disso, os avanços tecnológicos em dispositivos portáteis e alimentados por bateria para aquecimento do sangue estão impulsionando sua adoção em ambientes militares, de ambulância e de cuidados domiciliares. Esses fatores convergentes estão acelerando a adoção de soluções de dispositivos para aquecimento do sangue, impulsionando significativamente o crescimento do setor.

Análise do mercado europeu de dispositivos de aquecimento sanguíneo

- Os aquecedores de sangue, projetados para elevar com segurança a temperatura do sangue e de fluidos intravenosos antes da transfusão, estão se tornando ferramentas médicas essenciais em ambientes cirúrgicos, de trauma e de terapia intensiva para prevenir a hipotermia e melhorar os resultados para os pacientes.

- A crescente demanda por dispositivos de aquecimento sanguíneo é impulsionada principalmente pelo aumento do volume de procedimentos cirúrgicos, pelo aumento dos casos de acidentes de trânsito e traumas, e pela crescente adoção de sistemas portáteis de aquecimento em aplicações de emergência e militares.

- O Reino Unido dominou o mercado europeu de dispositivos de aquecimento sanguíneo, com a maior participação de receita, de 38,7% em 2024, devido à infraestrutura de saúde avançada da região, aos altos gastos com saúde e à forte presença dos principais fabricantes.

- A Alemanha deverá ser a região de crescimento mais rápido no mercado europeu de dispositivos de aquecimento sanguíneo durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) prevista de 8,9%, impulsionada pelo aumento dos gastos com saúde, pelo crescente número de hospitais e pela maior conscientização sobre o tratamento da hipotermia.

- O segmento adulto detinha a maior participação na receita de mercado, com 72,3% em 2024, devido à maior prevalência de cirurgias, casos de trauma e doenças crônicas que exigem transfusão de sangue e controle da temperatura.

Escopo do relatório e segmentação do mercado europeu de dispositivos de aquecimento sanguíneo

|

Atributos |

Principais informações de mercado sobre dispositivos de aquecimento sanguíneo |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de dispositivos de aquecimento sanguíneo

“ Avanços em tecnologias de automação e controle de temperatura ”

- Uma tendência importante e crescente no mercado global de dispositivos de aquecimento sanguíneo na Europa é a integração cada vez maior de automação avançada, monitoramento de temperatura em tempo real e recursos de conectividade inteligente que aprimoram a precisão e a confiabilidade do aquecimento do sangue durante procedimentos médicos.

- Os fabricantes estão se concentrando no desenvolvimento de dispositivos equipados com sistemas de controle de temperatura baseados em microprocessadores que podem se ajustar automaticamente para manter a temperatura sanguínea ideal, minimizando riscos como hipotermia durante transfusões ou cirurgias.

- Por exemplo, diversas empresas lançaram aquecedores de sangue portáteis e para linhas de infusão de última geração que utilizam sensores digitais para garantir um aquecimento preciso e consistente. Esses sistemas podem detectar automaticamente variações de temperatura e ajustá-las em milissegundos, garantindo a segurança do paciente e a conformidade com os protocolos hospitalares.

- A crescente tendência para modelos compactos, portáteis e alimentados por bateria também está impulsionando o crescimento do mercado, especialmente para uso em serviços médicos de emergência, aplicações militares e atendimento a traumas em campo. Esses dispositivos leves oferecem aquecimento sanguíneo rápido sem a necessidade de energia externa, melhorando a eficiência do atendimento em emergências.

- Além disso, a integração da conectividade sem fio e dos recursos de registro de dados permite que os profissionais de saúde monitorem os parâmetros de controle de temperatura em tempo real e documentem os dados da transfusão para garantia da qualidade e conformidade.

- Essa tendência em direção a sistemas de aquecimento de sangue tecnologicamente avançados, fáceis de usar e conectados está transformando a prática clínica, promovendo melhores resultados para os pacientes e aumentando a eficiência operacional em hospitais, centros cirúrgicos e serviços médicos de emergência.

Dinâmica do mercado europeu de dispositivos de aquecimento sanguíneo

Motorista

“Aumento de procedimentos cirúrgicos e demanda por controle da temperatura do paciente”

- O crescente número de procedimentos cirúrgicos e casos de trauma em todo o mundo é um dos principais fatores que impulsionam a demanda por dispositivos de aquecimento sanguíneo. A prevenção da hipotermia durante cirurgias ou transfusões é uma necessidade clínica crucial, visto que mesmo pequenas quedas na temperatura corporal central podem levar a complicações como coagulopatia e estresse cardíaco.

- Por exemplo, em abril de 2024, a 3M Healthcare lançou sua solução avançada de aquecimento, que integra tecnologias de fluidos e ar forçado para manter a normotermia durante cirurgias complexas. Essas inovações destacam o crescente foco no controle abrangente da temperatura do paciente.

- Além disso, a crescente prevalência de doenças crônicas que exigem transfusões frequentes — como câncer, anemia e distúrbios sanguíneos — está criando uma demanda constante por sistemas eficientes de aquecimento de sangue.

- O aumento de casos médicos de emergência, o crescente gasto com saúde e a expansão da infraestrutura hospitalar, tanto em economias desenvolvidas quanto emergentes, também contribuem significativamente para o crescimento do mercado.

- Além disso, o uso de dispositivos de aquecimento sanguíneo em aplicações militares e de campo está se expandindo, visto que sistemas portáteis e alimentados por bateria permitem transfusões seguras em ambientes remotos ou de emergência.

- Os avanços contínuos na tecnologia de aquecimento, a facilidade de uso e a conformidade com as normas regulamentares estão reforçando a adoção desses dispositivos em ambientes clínicos, sustentando uma expansão constante do mercado nos próximos anos.

Restrição/Desafio

“ Alto custo de equipamentos e requisitos de manutenção ”

- Apesar da crescente adoção, o alto custo inicial dos sistemas avançados de aquecimento de sangue e as despesas contínuas de manutenção continuam sendo os principais obstáculos à ampla penetração no mercado, principalmente em países de baixa e média renda.

- Os dispositivos exigem calibração periódica, testes de segurança e atualizações de software para manter a precisão e a conformidade regulamentar, aumentando os custos operacionais para hospitais e serviços de emergência.

- Por exemplo, aquecedores de sangue e fluidos de alta gama com controle de canal duplo ou sistemas de monitoramento integrados podem custar várias vezes mais do que os modelos padrão, tornando a acessibilidade uma preocupação para instalações de saúde menores.

- Além disso, os requisitos de treinamento para pessoal médico, visando garantir a operação e manutenção adequadas, podem representar um desafio em instalações com recursos limitados ou alta rotatividade de funcionários.

- Preocupações com a confiabilidade dos equipamentos em situações de cuidados intensivos, especialmente em modelos portáteis e para uso em campo, também dificultam a rápida adoção em certas regiões.

- Superar esses desafios exigirá que os fabricantes desenvolvam sistemas de aquecimento de sangue econômicos, energeticamente eficientes e de fácil manutenção, além de oferecerem programas abrangentes de serviço e suporte para gerar confiança entre os profissionais de saúde.

Escopo do mercado europeu de dispositivos de aquecimento sanguíneo

O mercado está segmentado com base em dispositivos, tipo de paciente e usuário final.

• Por meio de dispositivos

Com base nos dispositivos, o mercado europeu de aquecedores de sangue é segmentado em aquecedores de amostras e outros. O segmento de aquecedores de amostras dominou a maior participação de mercado em receita, com 68,5% em 2024, principalmente devido à sua ampla utilização em hospitais, salas de cirurgia e departamentos de emergência para manter a temperatura ideal do sangue durante procedimentos de transfusão. Esses dispositivos são essenciais para minimizar complicações relacionadas à transfusão e garantir a segurança do paciente, especialmente durante cirurgias ou atendimento a traumas. Sua capacidade de fornecer aquecimento preciso e consistente, aliada à maior segurança do usuário e ao menor risco de superaquecimento, impulsionou significativamente sua adoção. Os avanços contínuos na tecnologia de produtos, incluindo controle digital de temperatura e sistemas de desligamento automático, estão impulsionando ainda mais sua demanda. O número crescente de transfusões de sangue, procedimentos cirúrgicos e tratamentos de terapia intensiva em todo o mundo continua a fazer dos aquecedores de amostras um componente essencial da infraestrutura moderna de saúde. O segmento também se beneficia de uma crescente preferência por modelos compactos e com baixo consumo de energia, adequados para ambientes de terapia intensiva, fomentando ainda mais o crescimento em sistemas de saúde desenvolvidos e em desenvolvimento.

O segmento "outros", que inclui aquecedores em linha, aquecedores de sangue portáteis e sistemas de aquecimento para infusão, deverá apresentar o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 9,8% entre 2025 e 2032. Esse crescimento é impulsionado pela crescente necessidade de mobilidade, flexibilidade e soluções de aquecimento rápido em atendimento de emergência, serviços ambulatoriais e aplicações militares. Esses dispositivos estão ganhando popularidade devido ao seu tamanho compacto, tempo de resposta rápido e adequação para transfusões extra-hospitalares e operações médicas remotas. A crescente adoção de equipamentos médicos portáteis para estabilização de pacientes no local, juntamente com o uso cada vez maior em cuidados de saúde domiciliares, contribui ainda mais para sua rápida expansão. Além disso, inovações tecnológicas, como sistemas alimentados por bateria e kits de aquecimento descartáveis, ampliaram os cenários de uso, principalmente em regiões com recursos limitados. A crescente ênfase em dispositivos econômicos e fáceis de usar para operações em campo e cuidados domiciliares posicionou esse segmento como um fator crítico para o crescimento futuro do mercado.

• Por tipo de paciente

Com base no tipo de paciente, o mercado europeu de dispositivos de aquecimento sanguíneo é segmentado em pediátrico e neonatal e adulto. O segmento adulto detinha a maior participação na receita de mercado, com 72,3% em 2024, devido à maior prevalência de cirurgias, casos de trauma e condições médicas crônicas que exigem transfusão de sangue e manutenção da temperatura. Adultos frequentemente se submetem a procedimentos complexos, como cirurgias cardiovasculares e ortopédicas, onde a prevenção da hipotermia por meio do aquecimento sanguíneo desempenha um papel vital. O crescente foco nos padrões de segurança do paciente, aliado a protocolos regulatórios rigorosos que exigem o monitoramento da temperatura durante as transfusões, acelerou a implantação de dispositivos no atendimento a adultos. Hospitais e clínicas estão investindo cada vez mais em tecnologias avançadas de aquecimento para melhorar os resultados do tratamento e reduzir o tempo de recuperação. Além disso, a crescente conscientização entre os profissionais de saúde sobre a importância de manter a normotermia durante procedimentos e cuidados pós-operatórios continua a impulsionar o crescimento da demanda neste segmento. Inovações contínuas em tecnologias de aquecimento, com maior precisão e recursos de monitoramento integrados, estão fortalecendo ainda mais a dominância do segmento.

Prevê-se que o segmento pediátrico e neonatal apresente o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 10,6% entre 2025 e 2032, impulsionado pelo aumento da incidência de partos prematuros, bebês com baixo peso ao nascer e internações em unidades de terapia intensiva neonatal (UTIN). Recém-nascidos e lactentes são particularmente vulneráveis à hipotermia durante transfusões ou cirurgias devido à sua limitada capacidade de termorregulação. Consequentemente, os hospitais estão adotando cada vez mais sistemas de aquecimento de alta sensibilidade e baixa temperatura, projetados para pequenos volumes de sangue. A crescente ênfase em protocolos de segurança pediátrica, juntamente com a expansão da infraestrutura de UTIN em todo o mundo, está impulsionando a demanda. Os avanços em tecnologias de controle de precisão e a introdução de aquecedores portáteis e compactos, adaptados para uso pediátrico, aprimoraram a confiabilidade e a eficiência desses sistemas. O aumento dos investimentos em saúde pediátrica e neonatal em países em desenvolvimento, juntamente com uma maior conscientização sobre complicações relacionadas à transfusão, devem acelerar o crescimento desse segmento nos próximos anos.

• Pelo usuário final

Com base no usuário final, o mercado europeu de dispositivos de aquecimento de sangue é segmentado em hospitais, bancos de sangue e centros de transfusão, cuidados domiciliares, bancos de tecidos, clínicas e outros. O segmento de hospitais representou a maior participação na receita do mercado, com 61,4% em 2024, impulsionado principalmente pelo crescente número de procedimentos cirúrgicos, transfusões de emergência e internações em unidades de terapia intensiva. Os hospitais são os principais usuários finais de dispositivos de aquecimento de sangue devido à sua capacidade de realizar cirurgias complexas que exigem o controle preciso da temperatura do sangue e dos fluidos intravenosos. A crescente adoção de sistemas avançados de controle de temperatura em salas de cirurgia, unidades de terapia intensiva e departamentos de emergência fortaleceu a liderança desse segmento. Além disso, a crescente demanda por dispositivos multifuncionais que garantem práticas transfusionais eficientes e seguras está impulsionando ainda mais o crescimento. A expansão da infraestrutura hospitalar em regiões em desenvolvimento e a implementação de padrões internacionais de atendimento ao paciente, com ênfase na segurança transfusional, continuam a reforçar a dominância do segmento. As atualizações tecnológicas contínuas e o treinamento da equipe em controle eficaz de temperatura estão aprimorando a eficiência operacional geral e os resultados para os pacientes em hospitais em todo o mundo.

Prevê-se que o segmento de bancos de sangue e centros de transfusão apresente a maior taxa de crescimento anual composta (CAGR) de 9,9% entre 2025 e 2032, impulsionado pela crescente demanda global por práticas seguras de armazenamento, manuseio e transfusão de sangue. Essas instalações desempenham um papel crucial para garantir a disponibilidade de produtos sanguíneos prontos para transfusão e com temperatura adequada. Com o aumento da frequência de campanhas de doação de sangue e procedimentos de terapia com plasma, a necessidade de sistemas de aquecimento eficientes que mantenham temperaturas ideais sem comprometer a qualidade está crescendo rapidamente. Tecnologias de automação e monitoramento digital de temperatura estão sendo amplamente adotadas em centros de transfusão modernos para aprimorar a precisão operacional. Além disso, o aumento das iniciativas governamentais para estabelecer infraestrutura avançada de bancos de sangue e garantir a segurança transfusional está estimulando ainda mais a demanda do mercado. O crescimento do segmento também é sustentado pela crescente prevalência de doenças crônicas e emergências médicas que exigem suporte transfusional, destacando seu papel fundamental na expansão futura do mercado europeu de dispositivos de aquecimento de sangue.

Análise Regional do Mercado Europeu de Dispositivos de Aquecimento Sanguíneo

- Prevê-se que o mercado europeu de dispositivos de aquecimento sanguíneo cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pelo forte foco da região na melhoria da segurança do paciente e pela ampla implementação de tecnologias médicas avançadas em instalações de saúde.

- O número crescente de procedimentos cirúrgicos, aliado à maior conscientização sobre a prevenção da hipotermia perioperatória, está impulsionando o crescimento do mercado.

- Além disso, a presença de infraestrutura de saúde bem estabelecida, políticas de reembolso favoráveis e investimentos contínuos na modernização hospitalar estão acelerando a adoção de sistemas de aquecimento de sangue em toda a Europa.

Análise do mercado de dispositivos de aquecimento sanguíneo no Reino Unido e na Europa

O mercado de dispositivos de aquecimento de sangue do Reino Unido dominou o mercado europeu com a maior participação de receita, de 38,7% em 2024, devido à infraestrutura de saúde avançada da região, aos altos gastos com saúde e à forte presença de grandes fabricantes. A crescente demanda por sistemas eficientes de controle de temperatura em hospitais e unidades de pronto atendimento é um dos principais fatores que contribuem para o crescimento do mercado. Além disso, os esforços contínuos do Reino Unido para melhorar os resultados em terapia intensiva, juntamente com iniciativas para modernizar instalações cirúrgicas e de transfusão de sangue, também impulsionam a expansão do mercado.

Análise do mercado de dispositivos de aquecimento sanguíneo na Alemanha e na Europa

O mercado de dispositivos de aquecimento de sangue na Alemanha, Europa, deverá ser o de crescimento mais rápido no setor durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) estimada em 8,9 % . O aumento dos gastos com saúde no país, o crescente número de hospitais e a maior conscientização sobre o controle da hipotermia durante cirurgias e atendimento a traumas são os principais impulsionadores desse crescimento. Além disso, o forte apoio governamental à adoção de dispositivos médicos avançados, aliado à ênfase na segurança do paciente e em práticas eficientes de transfusão de sangue, está impulsionando ainda mais a demanda por soluções inovadoras de aquecimento de sangue em toda a Alemanha.

Participação de mercado de dispositivos de aquecimento sanguíneo na Europa

O setor de dispositivos para aquecimento do sangue é liderado principalmente por empresas consolidadas, incluindo:

- Smiths Medical (Reino Unido)

- Barkey GmbH & Co. KG (Alemanha)

- EMIT Corporation (EUA)

- Corporação Stryker (EUA)

- Inspiration Healthcare Group plc (Reino Unido)

- Sarstedt AG & Co. KG (Alemanha)

- GE Healthcare (Reino Unido)

- Vyaire Medical, Inc. (EUA)

- Gentherm Medical (Alemanha)

- Empresa 3M (EUA)

- Fresenius SE & Co. KGaA (Alemanha)

- Mediquip GmbH (Alemanha)

- Belmont Medical Technologies (EUA)

- Sino Medical-Device Technology Co., Ltd. (China)

- Biegler GmbH (Áustria)

- Fairmont Medical (Austrália)

- Tecnologia Médica Keewell (China)

- CareFusion Corporation (EUA)

- Hemedex Inc. (EUA)

Novidades no mercado europeu de dispositivos de aquecimento sanguíneo

- Em abril de 2021, a MEQU lançou o seu sistema de aquecimento de sangue e fluidos hospitalares M Station em instalações de saúde por toda a Europa. O dispositivo ofereceu aos hospitais um método rápido e confiável para manter a temperatura ideal dos fluidos durante cirurgias e transfusões. Seu design modular e a facilidade de integração com as instalações hospitalares existentes contribuíram para a sua ampla aceitação em hospitais europeus.

- Em junho de 2023, a Drägerwerk AG & Co. KGaA, empresa alemã de tecnologia médica, lançou o aquecedor aberto Babyroo TN300, voltado principalmente para cuidados neonatais. Embora focado no aquecimento de bebês, a tecnologia também aprimorou os padrões de aquecimento de fluidos e transfusões em departamentos neonatais e pediátricos europeus, refletindo uma tendência crescente em direção ao controle preciso da temperatura na área da saúde.

- Em janeiro de 2025, a Smiths Medical anunciou o lançamento na Europa de um aquecedor de sangue portátil de nova geração, projetado especificamente para uso em emergências, operações militares e ambulâncias. O sistema apresenta componentes leves, ativação rápida e sensores de temperatura inteligentes para evitar o superaquecimento, aumentando assim a segurança das transfusões em ambientes pré-hospitalares.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.