Europe Ccd Imagers Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.32 Billion

USD

2.73 Billion

2024

2032

USD

1.32 Billion

USD

2.73 Billion

2024

2032

| 2025 –2032 | |

| USD 1.32 Billion | |

| USD 2.73 Billion | |

| % | |

|

Segmentação de mercado de imagens (CCD) por processamento de imagens (2D e 3D), aplicação (endoscopia, raios X e outros), uso final (hospitais, centro diagnóstico, e outros)- tendências industriais e previsão para 2032

Europe Charge-Acoplado Dispositivo (CCD) Imagens Tamanho do mercado

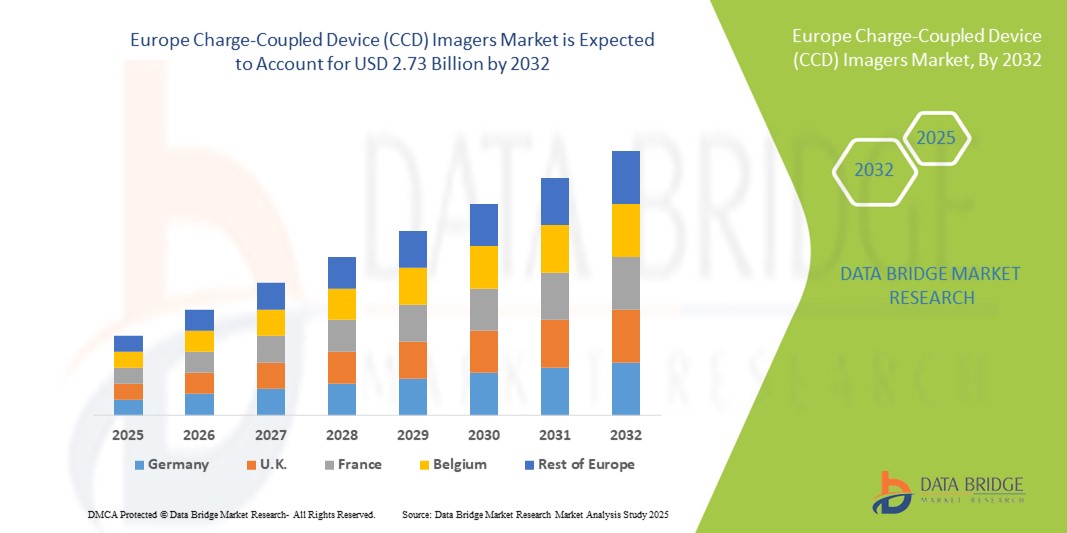

- A dimensão do mercado dos imagers Europe Charge-Coupled Device (CCD) foi avaliada em1,32 mil milhões de dólares em 2024e espera-se alcançar2,73 mil milhões de USD até 2032, em umaCAGR de 9,55%durante o período de previsão

- O crescimento do mercado é, em grande medida, alimentado por avanços tecnológicos em aplicações de imagem médica e industrial, incluindoendoscopia,Raio-X, astronomia e visão de máquina, levando ao aumento da adoção de imagem CCD de alto desempenho em setores de saúde e industriais

- Além disso, o aumento da procura de soluções de imagem precisas, de diagnósticos melhorados e de aplicações de investigação avançadas está a criar imagens CCD como um componente crítico em sistemas de imagem em toda a Europa. Esses fatores convergentes estão acelerando a captação de soluções de imagem CCD, aumentando significativamente o crescimento da indústria

Analisadores de mercado

- Os imagers CCD, fornecendo captura de imagem de alto desempenho para aplicações médicas, industriais e científicas, são componentes cada vez mais críticos dos sistemas modernos de imagem em diagnósticos de saúde, inspeção industrial e pesquisa devido à sua alta sensibilidade, baixo ruído e qualidade de imagem superior

- A crescente demanda por imagens CCD é principalmente alimentada por avanços tecnológicos em aplicações de imagem, adoção crescente de diagnósticos de precisão e automação industrial, e uma crescente preferência por soluções de imagem confiáveis e de alta resolução sobre tecnologias de sensores alternativos

- A Alemanha dominou o mercado de imagem CCD com a maior parcela de receita de 37,2% em 2024, caracterizada por infraestrutura de saúde avançada, forte adoção de automação industrial, e uma presença robusta dos principais atores da indústria, com hospitais e centros de diagnóstico alemães experimentando um crescimento substancial em sistemas de imagem baseados em CCD, particularmente em aplicações de endoscopia e raios X, impulsionados por inovações tanto de fabricantes estabelecidos quanto de startups de tecnologia emergentes

- A França deverá ser o país de crescimento mais rápido no mercado de imagem CCD durante o período de previsão devido ao aumento do investimento em infraestrutura de saúde, centros de diagnóstico e atividades de P&D

- O segmento de endoscopia dominou o mercado de imagem CCD com market share de 43% em 2024, impulsionado pela sua reputação estabelecida de precisão, confiabilidade e adaptabilidade em procedimentos médicos minimamente invasivos

Alcance do relatório e Segmentação do mercado de imagens de dispositivos acoplados a encargos europeus (CCD)

| Atributos | Digitalização de imagens (CCD) |

| Segmentos Cobertos |

|

| Países abrangidos | Europa

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, análise de preços, análise de compartilhamento de marca, inquérito ao consumidor, análise demografia, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e marco regulatório. |

Europe Charge-Coupled Device (CCD) Imagers Market Trends

Avanços em 2D/3D Imagem e Integração com IA

- Uma tendência significativa e acelerada no mercado europeu de imagem CCD é a integração de capacidades avançadas de imagem 2D e 3D comAl...algoritmos de processamento de imagens. Esta fusão de tecnologias está aumentando a precisão, resolução e capacidades analíticas de imagem em aplicações de saúde, industriais e científicas

- Por exemplo, os sistemas de endoscopia baseados em CCD estão agora equipados com realce de imagem assistida por IA, permitindo diagnósticos mais precisos e detecção de anomalias em tempo real. Da mesma forma, soluções de imagem de raios X usando CCDsensoresestão cada vez mais alavancando a IA para análise e relatórios automatizados, melhorando a eficiência do fluxo de trabalho em hospitais e centros de diagnóstico.

- A integração de IA em imagers CCD permite características como redução de ruído adaptativo, reconhecimento de padrões e análise preditiva para sistemas de imagem. Por exemplo, alguns médicos de CCD podem detectar anomalias sutis ao longo do tempo, auxiliando radiologistas no diagnóstico precoce, enquanto câmeras industriais de CCD podem identificar automaticamente defeitos em linhas de produção de alta velocidade. Além disso, as capacidades de processamento de imagens 3D permitem visualização espacial mais detalhada, crítica no planejamento cirúrgico e tarefas complexas de inspeção industrial

- A integração perfeita de imagens CCD com plataformas de IA e software de processamento 3D facilita o controle centralizado e a análise avançada em instalações médicas e industriais. Os usuários podem gerenciar sistemas de imagem, analisar dados e gerar insights através de uma única interface, simplificando operações e melhorando resultados

- Esta tendência para sistemas de imagem mais inteligentes, de alta resolução e habilitados para IA está fundamentalmente reformulando as expectativas do usuário para diagnósticos e inspeção de precisão. Consequentemente, empresas como a Hamamatsu e a Teledyne e2v estão a desenvolver imagers CCD com maior sensibilidade,Imagem 3Dcompatibilidade e capacidades de processamento em tempo real

- A demanda por imagers CCD que oferecem imagens 2D/3D avançadas e integração de IA está crescendo rapidamente entre hospitais, centros de diagnóstico e instituições de pesquisa, pois os stakeholders priorizam cada vez mais precisão, eficiência e insights direcionados a dados

Digitalização do Mercado (CCD)

Controlador

Aumento da demanda por imagens de alta precisão em saúde e indústria

- A crescente necessidade de imagens precisas em diagnósticos médicos, inspeção industrial e pesquisa científica é um importante motor para o aumento da demanda por imagem CCD

- Por exemplo, em março de 2024, a Hamamatsu Photonics lançou um imager CCD de alta sensibilidade otimizado para aplicações de endoscopia e raios X, com o objetivo de melhorar a precisão diagnóstica em hospitais europeus. Tais inovações pelos principais jogadores são esperadas para impulsionar a adoção do CCD imager no período de previsão

- Como provedores de saúde e usuários industriais buscam soluções de imagem precisas e confiáveis, os imagers CCD oferecem sensibilidade superior, baixo ruído e capacidades de alta resolução, proporcionando uma atualização convincente sobre tecnologias de sensores alternativos

- Além disso, o foco crescente em procedimentos minimamente invasivos e automação na fabricação está fazendo com que os imagers CCD integrem esses sistemas, oferecendo integração perfeita com análises de IA e ferramentas de processamento 3D

- A capacidade de capturar imagens de alta qualidade para endoscopia, raios-X e outros procedimentos diagnósticos, combinadas com processamento e análise de dados em tempo real, está impulsionando a adoção de imagens CCD em hospitais, centros de diagnóstico e instalações industriais de pesquisa

Restrição/Desafio

Alto custo e complexidade tecnológica

- O custo relativamente alto de imagens CCD em comparação com tecnologias de sensores alternativas, como o CMOS, representa um desafio significativo para uma maior penetração no mercado, particularmente para centros diagnósticos menores e usuários industriais sensíveis aos custos.

- Por exemplo, os sistemas CCD avançados com capacidade integrada de processamento de IA e 3D são preços significativamente mais elevados do que as soluções de imagem padrão, limitando a adoção em instalações restritas ao orçamento

- Abordar essas preocupações de custo através de soluções escaláveis, designs modulares e modelos mais acessíveis é crucial para uma adoção mais ampla. Empresas como Teledyne e2v e Hamamatsu focam no desenvolvimento de imagers CCD de baixo custo, mantendo alto desempenho. Além disso, a complexidade de operar e manter sistemas avançados de imagem CCD pode ser uma barreira, exigindo pessoal especializado e treinamento

- Enquanto a P&D em curso está gradualmente simplificando as interfaces do sistema CCD e aumentando a automação, a complexidade tecnológica percebida ainda pode dificultar a captação entre hospitais menores e centros de diagnóstico

- Superar estes desafios através de ofertas de produtos a preços acessíveis, formação de operadores e integração simplificada com as plataformas de imagem IA e 3D será vital para o crescimento sustentado do mercado na Europa

Medidores de imagem Europe Charge-Coupled Device (CCD)

O mercado é segmentado com base no processamento de imagens, aplicação e uso final.

- Por Processamento de Imagens

Com base no processamento de imagens, o mercado CCD é segmentado em imagens 2D e 3D. O segmento 2D dominou o mercado com a maior parcela de receita de 55% em 2024, impulsionada pela sua ampla utilização em diagnósticos médicos, inspeção industrial e pesquisa científica. As imagens CCD 2D oferecem imagens de alta resolução e baixo ruído, tornando-as adequadas para aplicações como endoscopia e diagnóstico de raios X. Hospitais e centros de diagnóstico preferem sistemas de DCC 2D devido à sua confiabilidade estabelecida, custo-efetividade e compatibilidade com a infraestrutura de imagem existente. A ampla adoção de imagens 2D em procedimentos médicos de rotina e controle de qualidade industrial reforça ainda mais sua posição dominante. Além disso, avanços em sensores CCD 2D continuam a aumentar a clareza da imagem e a velocidade de processamento, mantendo forte demanda.

Prevê-se que o segmento de imagem 3D testemunhe a taxa de crescimento mais rápida de 14,8% de 2025 a 2032, alimentado pelo aumento da adoção de imagens médicas avançadas, planejamento cirúrgico e inspeção industrial. As imagens de CCD 3D permitem visualização volumétrica, permitindo uma análise espacial precisa em cirurgias minimamente invasivas e processos de fabricação complexos. O crescente foco em diagnósticos de precisão, cirurgias robóticas assistidas e controle de qualidade automatizado está conduzindo a adoção de imagens 3D. Instituições de pesquisa e centros avançados de diagnóstico também estão investindo cada vez mais em soluções de imagem 3D para análise e visualização detalhadas. A integração com IA e software avançado de processamento de imagens aumenta ainda mais as capacidades e o apelo de imagers CCD 3D.

- Por Aplicação

Com base na aplicação, o mercado é segmentado em endoscopia, raios-X e outros. O segmento endoscópico dominou o mercado com uma parcela de receita de 43% em 2024, devido à crescente demanda por procedimentos diagnósticos minimamente invasivos em hospitais e centros diagnósticos. Os imageadores de DCC endoscópicos oferecem imagens de alta sensibilidade e baixo ruído, o que é fundamental para a visualização precisa de órgãos e tecidos internos. Os profissionais médicos preferem sistemas de endoscopia baseados em CCD devido à sua precisão, confiabilidade e capacidade de integração com software avançado de visualização. O aumento dos procedimentos cirúrgicos requer técnicas minimamente invasivas, aliadas ao aumento da consciência do paciente, impulsiona ainda mais a demanda. Avanços tecnológicos em sensores CCD, incluindo melhor resolução e imagem assistida por IA, também estão apoiando a dominância do segmento endoscópico.

Espera-se que o segmento de raios X testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado pela modernização dos serviços de radiologia e pela crescente adoção de radiografia digital. As imagens CCD em sistemas de raios-X proporcionam maior qualidade de imagem, maior sensibilidade e menores tempos de exposição em comparação com os detectores de imagem tradicionais. Os crescentes investimentos em infraestrutura diagnóstica, particularmente na Alemanha, França e Reino Unido, estão apoiando a rápida adoção de sistemas de raios X baseados em CCD. Além disso, a integração de IA para detecção automatizada de anomalias e otimização de fluxo de trabalho está aumentando o crescimento do segmento. Hospitais e centros de diagnóstico estão cada vez mais substituindo equipamentos de raios X mais antigos por sistemas CCD habilitados para melhorar a precisão diagnóstica e eficiência operacional.

- Por Uso Final

Com base no uso final, o mercado de imagem CCD é segmentado em hospitais, centros diagnósticos e outros. O segmento hospitalar dominou o mercado com uma parcela de receita de 48% em 2024, impulsionada pela alta adoção de imageadores de DCC para procedimentos diagnósticos e cirúrgicos críticos. Os hospitais preferem sistemas de imagem CCD devido à sua confiabilidade, qualidade de imagem superior e compatibilidade com a infraestrutura médica existente. O número crescente de procedimentos minimamente invasivos de base hospitalar e o crescente foco na segurança do paciente estão impulsionando a demanda. Além disso, as iniciativas governamentais destinadas a melhorar as infra-estruturas de cuidados de saúde na Europa contribuem para a forte adopção de imagens CCD nos hospitais. Programas avançados de pesquisa e treinamento em hospitais também incentivam o uso de imagens de CCD de alta resolução para a educação e planejamento de procedimentos.

Prevê-se que o segmento de centros diagnósticos testemunhe a taxa de crescimento mais rápida de 13,9% de 2025 a 2032, alimentada pelo aumento do número de unidades diagnósticas autônomas e centros ambulatoriais de imagem. Os centros de diagnóstico estão cada vez mais investindo em imagens CCD para fornecer serviços de imagem de alta qualidade com tempos de volta mais rápidos. A demanda é impulsionada pelo crescente foco em cuidados de saúde preventivos e detecção precoce de doenças, o que requer soluções de imagem precisas e confiáveis. A integração com diagnósticos assistidos por IA e sistemas de gerenciamento de imagens baseados em nuvem está impulsionando ainda mais a adoção. A acessibilidade de sistemas CCD compactos e a facilidade de implantação fazem deles uma escolha atraente para centros de diagnóstico que procuram expandir suas ofertas de serviços.

European Charge-Acopled Device (CCD) Imagers Market Regional Analysis

- A Alemanha dominou o mercado de imagem CCD com a maior parcela de receita de 37,2% em 2024, caracterizada por infraestrutura de saúde avançada, forte adoção de automação industrial, e uma presença robusta dos principais atores da indústria, com hospitais e centros de diagnóstico alemães experimentando um crescimento substancial em sistemas de imagem baseados em CCD, particularmente em aplicações de endoscopia e raios X, impulsionados por inovações tanto de fabricantes estabelecidos quanto de startups de tecnologia emergentes

- Hospitais, centros de diagnóstico e instituições de pesquisa na Alemanha valorizam muito a precisão, a alta sensibilidade e as capacidades de imagem de baixo ruído oferecidas pelos CCD imagers, que são fundamentais para aplicações de endoscopia, raios X e inspeção industrial

- Esta adoção generalizada é ainda apoiada por investimentos substanciais em saúde e P&D industrial, uma força de trabalho tecnologicamente avançada, e iniciativas governamentais fortes que promovem soluções modernas de diagnóstico e imagem, estabelecendo CCD imagers como uma escolha preferencial para imagens de alta qualidade em todos os setores médicos e industriais do país

A Alemanha CCD Imagers Market Insight

A Alemanha domina o mercado europeu de imagem CCD, capturando a maior parte de receita de 37,2% em 2024, impulsionada por infraestrutura avançada de saúde, forte adoção de automação industrial e a presença de fabricantes líderes de imagem CCD. Hospitais e centros de diagnóstico alemães valorizam muito as imagens CCD por sua alta sensibilidade, baixo ruído e qualidade de imagem superior em aplicações de endoscopia e raios X. A ênfase do país em diagnósticos de precisão, inovação e avanço tecnológico apoia a adoção generalizada. Os setores industrial e de pesquisa também estão cada vez mais usando imagens CCD para controle de qualidade, pesquisa laboratorial e aplicações de automação. A integração com IA e processamento de imagem 3D aumenta ainda mais a usabilidade e a eficiência operacional. O ecossistema industrial e de saúde bem estabelecido da Alemanha garante que continua a ser o país líder na implantação de imagens CCD na Europa.

França CCD Imagers Market Insight

O mercado francês de imagem CCD está previsto para crescer em um CAGR notável durante o período de previsão, impulsionado pelo aumento dos investimentos em hospitais, centros de diagnóstico e instalações de pesquisa. As partes interessadas francesas adotam imagens CCD para endoscopia, radiografia e aplicações diagnósticas avançadas, atraídas por sua confiabilidade e precisão. As iniciativas governamentais que promovem a moderna infraestrutura de imagem médica e as atividades de pesquisa também estão alimentando o crescimento. A integração com soluções de imagem habilitadas por IA para melhor desempenho está impulsionando ainda mais a adoção. O foco da França no avanço tecnológico e na qualidade da saúde garante que os imagers CCD permaneçam em alta demanda.

Itália CCD Imagers Market Insight

O mercado italiano de imagem CCD está pronto para crescer constantemente devido à expansão das redes hospitalares, crescente centros de diagnóstico e crescente demanda por imagens de alta qualidade. Imagens CCD são cada vez mais adotadas para aplicações de endoscopia e raios X, bem como inspeção de qualidade industrial. A integração com processamento de imagem assistido por IA e visualização 3D aumenta a precisão diagnóstica e a eficiência operacional. As iniciativas de modernização dos cuidados de saúde e a adopção de tecnologias industriais da Itália apoiam a expansão do mercado.

Espanha CCD Imagers Market Insight

O mercado espanhol de imagem CCD está ganhando ímpeto com a crescente demanda de imagens de alta resolução em hospitais, centros de diagnóstico e instituições de pesquisa. Hospitais e clínicas estão adotando imagens CCD para diagnóstico endoscópico e radiográfico devido à sua precisão e baixo ruído. As aplicações industriais e de investigação também estão a conduzir a adopção. Integração com IA e processamento de imagem 3D melhora a eficiência do fluxo de trabalho e a precisão de imagem. O apoio governamental e a sensibilização tecnológica são factores fundamentais que impulsionam o crescimento do mercado em Espanha.

European Charge-Acopled Device (CCD) Imagers Market Share

A indústria de imagens Europe Charge-Coupled Device (CCD) é liderada principalmente por empresas bem estabelecidas, incluindo:

- Atik Cameras Unipessoal Lda. (Portugal)

- Starlight Xpress Ltd (U.K.)

- Eureca Messtechnik GmbH (Alemanha)

- Imagem Científica Quântica (Portugal)

- Oxford Instruments (França)

- Hamamatsu Photonics K.K. e suas filiais (Alemanha)

- Rigaku Holdings Corporation (Alemanha)

- Instrumentos Científicos GmbH (Alemanha)

- Spectronic CamSpec Ltd (U.K.)

- Teledyne Technologies Incorporated. (U.K.)

- Teledyne Digital Imaging Inc. (Países Baixos)

- Indústrias de componentes de semicondutores, LLC (Bélgica)

- ams-OSRAM AG. (Áustria)

- Toshiba Corporation (U.K.)

- Sony (U.K.)

- Semicondutores NXP (Países Baixos)

- Samsung (UK)

- Honeywell International Inc. (UK)

- Fairchild Imaging Inc.

Quais são os desenvolvimentos recentes no mercado europeu de imagens de dispositivos acoplados a encargos (CCD)?

- Em agosto de 2025, a EUMETSAT da Agência Espacial Europeia lançou o satélite MetOp-SG-A1, que inclui os sensores CCD da Teledyne Space Imaging. Estes sensores são cruciais para os instrumentos de observação atmosférica do satélite, apoiando a previsão meteorológica e os esforços de monitoramento climático

- Em julho de 2025, Teledyne Space Imaging em Chelmsford, Reino Unido, projetou, testou e fabricou dois poderosos sensores de imagem acoplados a carga (CCD) entregues à Airbus GmbH para a missão Sentinel-4 da Agência Espacial Europeia. Esses sensores são integrantes do espectrômetro de imagem Ultravioleta-Visível-Perto-Infravermelho (UVN), da missão, que visa monitorar a composição atmosférica

- Em junho de 2025, a Teledyne Space Imaging anunciou o lançamento de sensores CCD industriais qualificados para o espaço. Estes sensores são projetados para uso em diversas aplicações espaciais, oferecendo alta confiabilidade e desempenho para atender às exigentes condições dos ambientes espaciais

- Em novembro de 2024, um artigo científico publicado na revista Frontiers discute o desenvolvimento de uma técnica de dupla amostragem (DCDS) para DCDs para melhorar seu desempenho em astronomia. Isto demonstra o desenvolvimento académico e de investigação em curso da tecnologia CCD para aplicações científicas especializadas na Europa

- Em Fevereiro de 2022, a Comissão Europeia lançou o seu Programa de Trabalho Horizon Europe 2023-2025, que incluiu um foco no cluster "Digital, Indústria e Espaço". Este programa, parte da estratégia global de transição digital e ecológica da UE, sublinha o reforço da autonomia estratégica da União nas tecnologias-chave

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.