Europe Contrast Media Injectors Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

925.81 Million

USD

1,555.38 Million

2025

2033

USD

925.81 Million

USD

1,555.38 Million

2025

2033

| 2026 –2033 | |

| USD 925.81 Million | |

| USD 1,555.38 Million | |

| % | |

|

Segmentação do mercado europeu de injetores de contraste por produto (sistemas de injeção e consumíveis), tipo (injetores de cabeça única, injetores de cabeça dupla e injetores sem seringa), aplicação (radiologia, cardiologia intervencionista e radiologia intervencionista) e uso final (hospitais, centros de diagnóstico e centros cirúrgicos ambulatoriais) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de injetores de contraste

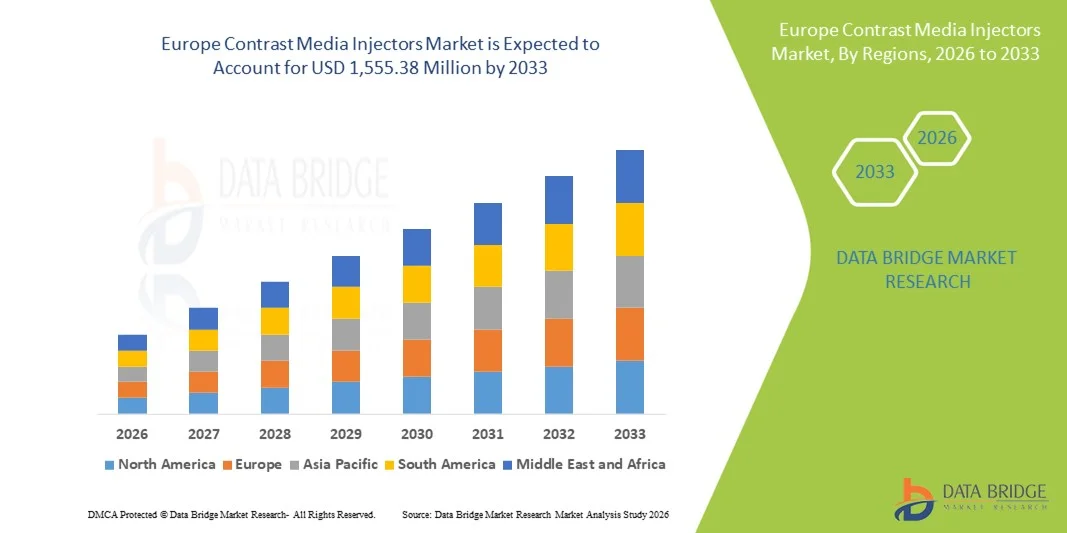

- O mercado europeu de injetores de contraste foi avaliado em US$ 925,81 milhões em 2025 e deverá atingir US$ 1.555,38 milhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,70% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças crônicas, como distúrbios cardiovasculares, câncer e doenças neurológicas, o que leva a uma maior demanda por procedimentos de diagnóstico por imagem, incluindo tomografia computadorizada, ressonância magnética e angiografia em instalações de saúde europeias.

- Além disso, os avanços tecnológicos contínuos em sistemas de injeção automatizados e de cabeçote duplo, a crescente adoção de técnicas de diagnóstico minimamente invasivas e a expansão da infraestrutura de saúde na Europa Ocidental e Oriental estão fortalecendo a penetração do produto, apoiando significativamente a expansão do mercado na região.

Análise do mercado europeu de injetores de contraste

- Os injetores de contraste, dispositivos essenciais usados em diagnóstico por imagem para administrar agentes de contraste com precisão durante tomografias computadorizadas, ressonâncias magnéticas e procedimentos intervencionistas, são cada vez mais vitais em hospitais e centros de imagem na Europa devido à crescente demanda por diagnósticos de alta qualidade, à prevalência cada vez maior de doenças crônicas e à tendência de procedimentos minimamente invasivos que exigem administração de contraste precisa e automatizada.

- A crescente demanda por injetores de contraste na Europa é impulsionada principalmente por sistemas de saúde bem estabelecidos, estruturas regulatórias rigorosas que enfatizam a segurança e o desempenho, investimentos crescentes em saúde e maior conscientização sobre a detecção precoce de doenças por meio de tecnologias avançadas de imagem, fatores que, em conjunto, impulsionam a adoção tanto de sistemas de injeção quanto de consumíveis.

- A Alemanha dominou o mercado europeu de injetores de contraste em 2025, com uma participação estimada em 31,3% da receita, impulsionada pelo alto volume de procedimentos, infraestrutura de imagem avançada e forte presença na fabricação de dispositivos médicos.

- Prevê-se que o Reino Unido seja o país com o crescimento mais rápido no mercado europeu de injetores de contraste durante o período de previsão, devido à rápida adoção de instalações de imagem modernas, às iniciativas governamentais para melhorar a eficiência hospitalar e ao uso crescente de injetores avançados em procedimentos diagnósticos e intervencionistas.

- Os injetores de cabeçote duplo dominaram o mercado em 2025, com uma participação de 44,9%, impulsionados por sua capacidade de fornecer injeção precisa e simultânea de agentes de contraste e solução salina, reduzindo o tempo do procedimento, minimizando erros humanos, melhorando a eficiência do fluxo de trabalho e dando suporte a procedimentos complexos de diagnóstico por imagem e intervenção em hospitais e centros de diagnóstico.

Escopo do relatório e segmentação do mercado europeu de injetores de contraste

|

Atributos |

Principais informações sobre o mercado de injetores de meios de contraste na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de injetores de meios de contraste

Automação e integração digital aprimoram a precisão diagnóstica.

- Uma tendência significativa e crescente no mercado europeu de injetores de contraste é a integração da automação e de plataformas digitais aos sistemas de injeção, aprimorando a eficiência do fluxo de trabalho, a precisão da dosagem e a segurança do paciente em procedimentos diagnósticos e intervencionistas.

- Por exemplo, injetores de cabeçote duplo equipados com software automatizado podem administrar volumes precisos de contraste e solução salina simultaneamente, reduzindo o tempo do procedimento e minimizando erros humanos em departamentos de radiologia de alto volume.

- A integração digital permite que os injetores interajam com os sistemas PACS ( Sistemas de Arquivamento e Comunicação de Imagens ) do hospital e com os sistemas de informação radiológica, possibilitando o monitoramento centralizado, o rastreamento da dose e alertas em tempo real para parâmetros de injeção anormais.

- A conectividade perfeita dos sistemas de injeção com a infraestrutura digital do hospital facilita protocolos padronizados e melhora a conformidade com as normas de segurança, otimizando as operações em diversas modalidades de imagem.

- Essa tendência em direção à automação, conectividade e precisão está remodelando as expectativas para equipamentos de imagem, com empresas como a MEDRAD desenvolvendo sistemas injetores que oferecem protocolos programáveis, monitoramento em tempo real e compatibilidade com softwares de imagem avançados.

- A demanda por sistemas de injeção que combinam automação e integração digital está crescendo rapidamente em hospitais, centros de diagnóstico e centros cirúrgicos ambulatoriais, à medida que os profissionais de saúde priorizam cada vez mais a eficiência, a precisão e a segurança do paciente.

- A adoção de injetores assistidos por IA, capazes de analisar dados históricos de injeção para otimizar o fluxo e o tempo de administração do contraste, está se consolidando como uma tendência para aprimorar ainda mais os resultados diagnósticos e a segurança do paciente.

Dinâmica do mercado europeu de injetores de meios de contraste

Motorista

Aumento da demanda devido ao crescimento dos procedimentos de imagem e dos investimentos em saúde.

- O crescente volume de procedimentos de diagnóstico por imagem em toda a Europa, aliado aos investimentos cada vez maiores em infraestrutura de saúde, é um fator significativo para o aumento da demanda por injetores de contraste.

- Por exemplo, em março de 2025, a Bracco Imaging anunciou a expansão de seu portfólio de injetores automatizados para hospitais europeus, com o objetivo de dar suporte a fluxos de trabalho de tomografia computadorizada e exames intervencionistas de alto volume de forma eficiente.

- Com o aumento da prevalência de doenças crônicas, hospitais e centros de diagnóstico necessitam cada vez mais de uma administração de contraste precisa e confiável para a obtenção de imagens acuradas, o que impulsiona a adoção de sistemas de injeção com cabeçote duplo e sem seringa.

- Além disso, as iniciativas governamentais para modernizar hospitais e implementar protocolos de imagem padronizados tornam os injetores automatizados e integrados digitalmente essenciais para a eficiência clínica e a segurança do paciente.

- Funcionalidades como protocolos de injeção programáveis, monitoramento em tempo real e rastreamento de doses proporcionam aos profissionais de saúde maior controle, precisão e otimização do fluxo de trabalho, impulsionando a adoção de sistemas de injeção.

- A crescente preferência por procedimentos minimamente invasivos em cardiologia intervencionista e radiologia está impulsionando a demanda por sistemas de injeção de alta precisão.

- Parcerias estratégicas entre fabricantes de injetores e fornecedores de equipamentos de imagem estão expandindo a disponibilidade e a adoção de soluções avançadas de injeção em hospitais e centros de diagnóstico europeus.

Restrição/Desafio

Complexidade operacional e alto investimento de capital

- O custo inicial relativamente alto dos sistemas de injeção avançados, incluindo plataformas de cabeçote duplo e com integração digital, pode limitar a adoção em hospitais com orçamentos limitados e centros de diagnóstico menores.

- Por exemplo, a integração de sistemas de injeção com a infraestrutura de TI hospitalar pode exigir treinamento especializado para a equipe de radiologia, aumentando a complexidade operacional e os custos de implementação a curto prazo.

- O tempo de inatividade operacional devido à manutenção do sistema ou atualizações de software pode interromper agendamentos de exames de imagem de grande volume, representando um desafio para os profissionais de saúde que dependem da confiabilidade dos injetores.

- Embora estejam ocorrendo reduções de custos, o preço percebido como superior para injetores automatizados e integrados digitalmente pode dificultar a rápida adoção em certos mercados europeus com orçamentos de saúde limitados.

- Superar esses desafios por meio de treinamento de pessoal, opções de implantação escaláveis e soluções de injeção com boa relação custo-benefício será vital para o crescimento sustentado em hospitais, centros de diagnóstico e centros cirúrgicos ambulatoriais.

- A conformidade com as normas regulamentares e a necessidade de validação periódica do desempenho do injetor podem retardar a adoção, especialmente em centros de diagnóstico por imagem menores com recursos técnicos limitados.

- O conhecimento limitado das funcionalidades avançadas dos injetores entre os profissionais de saúde pode reduzir o valor percebido, exigindo iniciativas educativas e programas de demonstração por parte dos fabricantes.

Escopo do mercado europeu de injetores de meios de contraste

O mercado é segmentado com base no produto, tipo, aplicação e uso final.

- Por produto

Com base no produto, o mercado europeu de injetores de contraste é segmentado em sistemas de injeção e consumíveis. O segmento de sistemas de injeção dominou o mercado em 2025, com a maior participação na receita, de 67%, impulsionado por hospitais e centros de diagnóstico que priorizam a administração precisa, confiável e automatizada de contraste para tomografia computadorizada (TC), ressonância magnética (RM) e procedimentos intervencionistas. Os sistemas de injeção são preferidos devido à sua capacidade de padronizar protocolos de injeção, reduzir erros humanos e integrar-se aos sistemas PACS hospitalares e de informação radiológica. Os prestadores de serviços de saúde estão adotando cada vez mais sistemas de cabeçote duplo e programáveis para gerenciar com eficiência altos volumes de procedimentos. O segmento também se beneficia de frequentes atualizações e ciclos de substituição, à medida que as instituições investem em tecnologias de imagem digitais e automatizadas. Além disso, sistemas de injeção avançados com monitoramento em tempo real aprimoram a segurança do paciente e a produtividade do fluxo de trabalho, consolidando sua forte presença no mercado.

O segmento de consumíveis deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pelo aumento do uso de seringas descartáveis, linhas de contraste e conectores em hospitais e centros cirúrgicos ambulatoriais. A crescente preocupação com a contaminação cruzada e o controle de infecções está acelerando a adoção de consumíveis de uso único. Os consumíveis também apresentam demanda constante devido às necessidades recorrentes em procedimentos de imagem de alto volume. Sua relação custo-benefício e compatibilidade com sistemas de injeção múltipla incentivam ainda mais a sua adoção. A crescente preferência por procedimentos de imagem ambulatoriais, que dependem fortemente de consumíveis descartáveis, também contribui para o crescimento do segmento.

- Por tipo

Com base no tipo, o mercado é segmentado em injetores de cabeça única, injetores de cabeça dupla e injetores sem seringa. O segmento de injetores de cabeça dupla dominou o mercado em 2025, com uma participação de 44,9%, impulsionado pela sua capacidade de administrar injeções simultâneas de contraste e solução salina com precisão, reduzindo o tempo do procedimento e aumentando a eficiência operacional em centros de imagem de alto volume. Os injetores de cabeça dupla são altamente valorizados em hospitais e centros de diagnóstico para cardiologia intervencionista e radiologia, onde a dosagem precisa é fundamental. Sua compatibilidade com sistemas de automação e monitoramento digital permite a integração perfeita com os fluxos de trabalho de imagem hospitalares. Além disso, os injetores de cabeça dupla minimizam os erros associados às injeções manuais, melhorando a segurança do paciente. Sua crescente adoção é ainda mais impulsionada por investimentos governamentais e institucionais em tecnologias avançadas de imagem, consolidando-os como o tipo de injetor dominante na Europa.

O segmento de injetores sem seringa deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido à crescente adoção em centros de diagnóstico ambulatorial e centros cirúrgicos ambulatoriais, onde sistemas compactos e fáceis de usar são preferidos. Os injetores sem seringa reduzem o tempo de preparação do procedimento e permitem um fluxo mais rápido de pacientes, tornando-os ideais para instalações menores. Eles também minimizam as necessidades de manutenção e reduzem os custos operacionais em comparação com os sistemas tradicionais. A crescente conscientização sobre o controle de infecções e os benefícios da sustentabilidade ambiental decorrentes da redução do descarte de resíduos também impulsionam o crescimento. Além disso, sua integração com sistemas digitais de rastreamento de doses garante precisão e conformidade, aumentando sua popularidade em novos ambientes clínicos.

- Por meio de aplicação

Com base na aplicação, o mercado europeu de injetores de contraste é segmentado em radiologia, cardiologia intervencionista e radiologia intervencionista. O segmento de radiologia dominou o mercado em 2025, com uma participação de 55%, impulsionado pelo alto volume de procedimentos em hospitais e centros de diagnóstico que realizam tomografias computadorizadas (TC) e ressonâncias magnéticas (RM). Os departamentos de radiologia priorizam a precisão, a eficiência do fluxo de trabalho e a segurança do paciente, aspectos facilitados por sistemas automatizados de injeção com cabeçote duplo. O segmento se beneficia da demanda recorrente devido à realização rotineira de exames de imagem para monitoramento de doenças crônicas e diagnósticos preventivos. A integração com sistemas PACS e de informação radiológica aprimora a eficiência operacional. Além disso, os departamentos de radiologia estão entre os primeiros a adotar injetores com inteligência artificial (IA) que otimizam o tempo e a dosagem da injeção, fortalecendo a dominância do segmento.

O segmento de cardiologia intervencionista deverá apresentar o crescimento mais rápido entre 2026 e 2033, devido ao aumento de procedimentos minimamente invasivos e à crescente prevalência de doenças cardiovasculares na Europa. Os sistemas de injeção nesse segmento devem fornecer volumes precisos de contraste em tempo real, aprimorando a acurácia das imagens durante intervenções por cateter. Os crescentes investimentos em laboratórios de cateterismo especializados e o alto fluxo de pacientes estão impulsionando a adoção dessa tecnologia. Injetores compactos de cabeçote duplo e sem seringa são cada vez mais preferidos para procedimentos de cardiologia intervencionista, especialmente em ambientes ambulatoriais. A conscientização sobre a redução da dose de radiação e a otimização do fluxo de trabalho também impulsionam o crescimento nesse segmento.

- Por uso final

Com base no uso final, o mercado é segmentado em hospitais, centros de diagnóstico e centros cirúrgicos ambulatoriais (CCAs). O segmento de hospitais dominou o mercado em 2025, com uma participação de 61%, impulsionado pelo alto volume de procedimentos, pela extensa infraestrutura de diagnóstico por imagem e pela necessidade de sistemas de injeção confiáveis, automatizados e integrados digitalmente. Os hospitais investem em injetores de cabeçote duplo e com auxílio de inteligência artificial para padronizar protocolos de imagem, melhorar a segurança do paciente e aumentar a eficiência do fluxo de trabalho. Sistemas de injeção avançados também dão suporte a aplicações de cardiologia intervencionista e radiologia em ambientes hospitalares, consolidando ainda mais sua dominância. O segmento se beneficia da demanda recorrente e das frequentes atualizações, à medida que os hospitais modernizam seus departamentos de imagem.

O segmento de centros cirúrgicos ambulatoriais (CCAs) deverá apresentar o crescimento mais rápido entre 2026 e 2033, impulsionado pela crescente tendência de procedimentos minimamente invasivos em pacientes ambulatoriais e pela preferência cada vez maior por diagnósticos por imagem no mesmo dia. Os CCAs priorizam sistemas de injeção compactos, fáceis de usar e com boa relação custo-benefício, que reduzem o tempo de preparação e a complexidade operacional. Injetores sem seringa e com cabeçote duplo são particularmente adequados para essas instalações, permitindo um fluxo eficiente de pacientes. A crescente demanda dos pacientes por conveniência e procedimentos rápidos, aliada aos requisitos de controle de infecção, está acelerando a adoção em CCAs. Além disso, a integração com plataformas de monitoramento digital aumenta a precisão e a conformidade em ambientes ambulatoriais, impulsionando o rápido crescimento.

Análise Regional do Mercado Europeu de Injetores de Meios de Contraste

- A Alemanha dominou o mercado europeu de injetores de contraste em 2025, com uma participação estimada em 31,3% da receita, impulsionada pelo alto volume de procedimentos, infraestrutura de imagem avançada e forte presença na fabricação de dispositivos médicos.

- Os profissionais de saúde da região valorizam muito a precisão, a eficiência do fluxo de trabalho e a segurança do paciente oferecidas pelos modernos sistemas de injeção, além da integração perfeita com os sistemas PACS hospitalares e de informação radiológica.

- Essa ampla adoção é ainda mais impulsionada por investimentos robustos em saúde pública, programas avançados de radiologia intervencionista e cardiologia, e pela crescente conscientização dos benefícios das soluções de injeção automatizadas e integradas digitalmente, consolidando a Europa como um mercado-chave tanto para hospitais quanto para centros de diagnóstico.

Análise do Mercado de Injetores de Meios de Contraste na Alemanha

O mercado alemão de injetores de contraste dominou a Europa em 2025, detendo a maior participação de mercado, com 31,3%, impulsionado pela infraestrutura hospitalar avançada, altos volumes de exames de imagem e forte adoção de sistemas de injeção automatizados e com cabeçote duplo. A ênfase da Alemanha em inovação, integração digital e segurança do paciente promove a adoção tanto em instalações de saúde públicas quanto privadas. Hospitais e centros de diagnóstico priorizam sistemas de injeção com monitoramento em tempo real e protocolos programáveis para padronizar a administração de contraste. O aumento de procedimentos intervencionistas em cardiologia e radiologia, juntamente com as frequentes atualizações dos departamentos de imagem, sustentam o crescimento contínuo do mercado.

Análise do Mercado de Injetores de Meios de Contraste na França

O mercado francês de injetores de contraste representou 26% da receita europeia em 2025, impulsionado pela modernização das instalações de imagem hospitalares, pelo crescimento dos centros de diagnóstico ambulatorial e pela adoção de injetores de duplo cabeçote e sem seringa. Os prestadores de serviços de saúde franceses estão investindo em sistemas automatizados para melhorar a eficiência dos procedimentos e aumentar a segurança do paciente. A demanda é ainda mais sustentada por iniciativas governamentais que incentivam a digitalização e a padronização dos protocolos de diagnóstico. Tanto a radiologia quanto os procedimentos intervencionistas estão registrando uma crescente adoção de sistemas de injeção de precisão.

Análise do Mercado de Injetores de Meios de Contraste no Reino Unido

O mercado de injetores de contraste no Reino Unido deverá crescer a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela expansão das redes hospitalares, pelo aumento de procedimentos intervencionistas e pela crescente adoção em centros cirúrgicos ambulatoriais e de atendimento externo. A crescente prevalência de doenças cardiovasculares e a ênfase na otimização do fluxo de trabalho estão promovendo a adoção de injetores automatizados. A sólida infraestrutura de saúde do Reino Unido, a integração dos injetores com os sistemas de TI hospitalares e a preferência por injetores de cabeçote duplo e com auxílio de inteligência artificial estão sustentando o crescimento contínuo. O país também está emergindo como o mercado de injetores de crescimento mais rápido na Europa, devido a programas governamentais que aprimoram a eficiência hospitalar e a precisão das imagens.

Análise do mercado de injetores de contraste na Itália

O mercado italiano de injetores de contraste está ganhando força devido ao aumento do volume de exames de imagem, principalmente em procedimentos de radiologia intervencionista e cardiologia. Investimentos em modernização hospitalar, digitalização de departamentos de radiologia e adoção de sistemas de injeção com cabeçote duplo e sem seringa são fatores-chave para esse crescimento. Os profissionais de saúde italianos estão cada vez mais optando por sistemas automatizados para otimizar a dosagem de contraste, aumentar a segurança e reduzir o tempo dos procedimentos. Iniciativas regionais que promovem centros de diagnóstico ambulatorial e instalações cirúrgicas ambulatoriais também contribuem para a expansão do mercado.

Participação de mercado dos injetores de contraste na Europa

O setor europeu de injetores de meios de contraste é liderado principalmente por empresas consolidadas, incluindo:

- ulrich médico (Alemanha)

- MEDTRON AG (Alemanha)

- Guerbet AG (França)

- GE HealthCare (EUA)

- Nemoto Kyorindo Co., Ltd. (Japão)

- Mallinckrodt Pharmaceuticals (EUA)

- Medtron AG (Alemanha)

- Lantheus Holdings, Inc. (EUA)

- AngioDynamics, Inc. (EUA)

- APOLLO RT Co. Ltd (EUA)

- Magnus Health (EUA)

- TAEJOON PHARM (Coreia do Sul)

- Spago Nanomedical AB (Suécia)

- MedWrench, LLC (EUA)

- Anaecon India Health Care Pvt. Ltd. (Índia)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Bayer AG (Alemanha)

- Bracco Imaging SpA (Itália)

- ACIST Medical Systems (EUA)

Quais são os desenvolvimentos recentes no mercado europeu de injetores de contraste?

- Em abril de 2025, o University College London Hospitals (UCLH) adicionou bombas injetoras médicas da Ulrich para aprimorar a administração de contraste. O relatório indica que as novas bombas otimizaram o fluxo de trabalho, reduzindo o uso de consumíveis, permitindo que uma única bolsa de soro fisiológico durasse um dia inteiro e aumentando a segurança com modos de injeção ajustáveis para estudos dinâmicos em ressonância magnética.

- Em março de 2025, no Congresso Europeu de Radiologia (ECR 2025), a Bracco Imaging apresentou inovações em meios de contraste e sustentabilidade, destacando desenvolvimentos para melhorar a eficiência do contraste, reduzir o impacto ambiental e aumentar a segurança do paciente, reafirmando sua liderança em tecnologias avançadas de imagem.

- Em setembro de 2024, os injetores de contraste sem seringa ganharam mais usuários em toda a Europa. A Ulrich Medical relatou um crescimento de vendas acima da média para injetores de contraste para tomografia computadorizada e ressonância magnética, especialmente na França, onde os sistemas de tubos flexíveis foram bem recebidos por sua maior eficiência e maior fluxo de pacientes.

- Em julho de 2024, a Ulrich Medical anunciou um crescimento extraordinário no segmento de injetores de contraste na Europa, impulsionado pela forte adoção dos injetores CT motion SPICY e MRI Max 3, que oferecem fluxos de trabalho eficientes e permitem o uso em múltiplos pacientes, ajudando a empresa a aumentar sua participação no mercado europeu.

- Em maio de 2023, o injetor de contraste Spicy para tomografia computadorizada da Ulrich Medical recebeu melhorias de funcionalidade, incluindo aumento de pressão e desempenho de fluxo, além de interfaces digitais para simplificar o fluxo de trabalho e permitir protocolos de injeção automatizados, demonstrados nos principais fóruns europeus de radiologia.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.