Europe Dental Imaging Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.56 Billion

USD

2.53 Billion

2025

2033

USD

1.56 Billion

USD

2.53 Billion

2025

2033

| 2026 –2033 | |

| USD 1.56 Billion | |

| USD 2.53 Billion | |

| % | |

|

Segmentação do mercado europeu de imagens odontológicas por tecnologia (sistemas de raios X, tomografia computadorizada de feixe cônico odontológica, câmeras intraorais e imagens ópticas odontológicas), método (imagens extraorais e intraorais), aplicação (aplicações diagnósticas, aplicações terapêuticas, aplicações cosméticas e aplicações forenses) e usuário final (clínicas odontológicas, laboratórios de prótese dentária, instituições acadêmicas e de pesquisa odontológica, laboratórios forenses) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de imagens dentárias

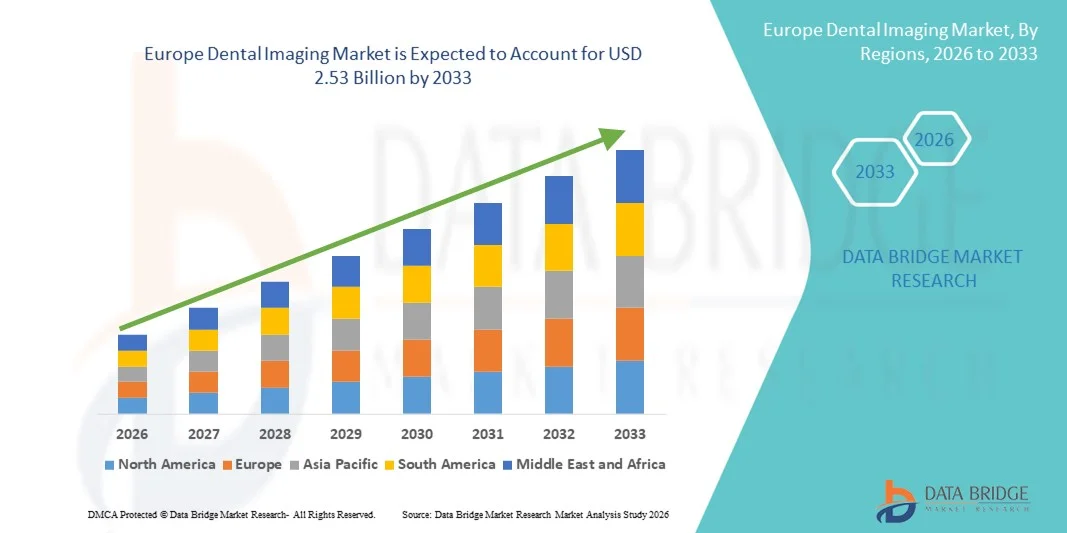

- O mercado europeu de imagens dentárias foi avaliado em US$ 1,56 bilhão em 2025 e espera-se que alcance US$ 2,53 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 6,25% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios dentários, pela maior conscientização sobre saúde bucal e pelos avanços tecnológicos contínuos em sistemas de imagem digital, que levam a uma maior precisão diagnóstica e melhor planejamento de tratamento em clínicas e hospitais odontológicos.

- Além disso, a crescente demanda por procedimentos odontológicos minimamente invasivos, a integração de tecnologias de imagem 3D, como a tomografia computadorizada de feixe cônico (CBCT), e a crescente adoção de soluções de radiografia digital estão consolidando os sistemas de imagem odontológica como ferramentas essenciais na prática odontológica moderna. Esses fatores convergentes estão acelerando a adoção de soluções de imagem odontológica, impulsionando significativamente o crescimento do setor.

Análise do mercado europeu de imagens odontológicas

- Os sistemas de imagem odontológica, incluindo radiografia digital e tomografia computadorizada de feixe cônico 3D (CBCT), são componentes cada vez mais vitais em consultórios e hospitais odontológicos modernos devido à sua capacidade de fornecer visualização diagnóstica precisa, planejamento de tratamento aprimorado e melhores resultados para o paciente.

- A crescente demanda por sistemas de imagem odontológica é impulsionada principalmente pela prevalência cada vez maior de distúrbios dentários, pela crescente conscientização sobre a saúde bucal preventiva, pela maior adoção de procedimentos de odontologia estética e pelos avanços contínuos em tecnologias de imagem digital e integrada à inteligência artificial.

- O Reino Unido dominou o mercado de Imagem Odontológica com a maior participação de mercado, de 30,7% em 2025, caracterizado por uma infraestrutura odontológica avançada, alta adoção de sistemas de radiografia digital e CBCT, forte presença de fabricantes líderes de equipamentos odontológicos e crescente demanda por procedimentos odontológicos estéticos e restauradores em clínicas privadas e consultórios conveniados ao NHS (Serviço Nacional de Saúde). A crescente preferência por diagnósticos digitais e cuidados odontológicos preventivos fortalece ainda mais a posição de liderança do país no mercado.

- A Alemanha deverá ser o país com o crescimento mais rápido no mercado de imagens odontológicas durante o período de previsão, expandindo a uma taxa composta de crescimento anual (CAGR) de 9,3% de 2026 a 2033. Esse crescimento é impulsionado pelo aumento dos investimentos na modernização de clínicas odontológicas, pela crescente conscientização sobre saúde bucal, pela rápida adoção de tecnologias avançadas de imagem 3D e pela forte integração de fluxos de trabalho digitais em consultórios odontológicos.

- O segmento de aplicações de diagnóstico dominou o mercado com uma participação de 46,7% em 2025, devido à alta demanda por detecção precoce de doenças dentárias.

Escopo do relatório e segmentação do mercado de imagens odontológicas

|

Atributos |

Principais informações de mercado sobre imagens odontológicas |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de imagens odontológicas na Europa

Avanços tecnológicos na integração de imagens 3D e odontologia digital

- Uma tendência significativa e crescente no mercado europeu de imagens odontológicas é o rápido avanço das tecnologias de imagem 3D, incluindo a tomografia computadorizada de feixe cônico (CBCT), a radiografia digital e os sistemas de escaneamento intraoral. Essas inovações estão transformando a precisão diagnóstica, a eficiência do planejamento de tratamento e os resultados gerais para os pacientes em consultórios odontológicos e clínicas especializadas.

- Por exemplo, a crescente adoção de sistemas CBCT em ortodontia e implantologia permite que os clínicos obtenham imagens tridimensionais altamente detalhadas de dentes, estruturas ósseas e tecidos moles, possibilitando a colocação precisa de implantes e um melhor planejamento cirúrgico. Da mesma forma, os scanners intraorais digitais estão substituindo as técnicas de moldagem convencionais, oferecendo maior conforto ao paciente e uma integração mais rápida do fluxo de trabalho.

- A integração de sistemas de imagem odontológica com tecnologias de projeto e fabricação assistidos por computador (CAD/CAM) está agilizando ainda mais os procedimentos restauradores. Esse fluxo de trabalho digital contínuo permite que os dentistas projetem coroas, pontes e alinhadores com maior precisão, reduzindo o tempo de espera. Como resultado, soluções odontológicas com atendimento no mesmo dia estão se tornando cada vez mais comuns em clínicas avançadas.

- Ferramentas de análise de imagem baseadas em inteligência artificial também estão ganhando espaço em plataformas de imagem odontológica. Essas ferramentas auxiliam os profissionais na detecção de cáries, perda óssea periodontal e outras patologias com maior consistência, favorecendo o diagnóstico precoce e minimizando o risco de erros. A automação aprimorada em softwares de imagem melhora a eficiência do fluxo de trabalho e reduz erros de interpretação manual.

- Além disso, a transição para dispositivos de imagem portáteis e de mão está ampliando o acesso ao diagnóstico odontológico em clínicas móveis, áreas rurais e programas de extensão comunitária. Esses sistemas compactos oferecem flexibilidade sem comprometer a qualidade da imagem, fortalecendo as iniciativas de cuidados preventivos.

- Essa evolução contínua em direção a soluções de imagem digitais, precisas e integradas está remodelando fundamentalmente os padrões clínicos e elevando as expectativas dos pacientes por um atendimento odontológico mais rápido, seguro e preciso.

Dinâmica do mercado de imagens odontológicas na Europa

Motorista

Aumento da prevalência de distúrbios dentários e crescente demanda por odontologia estética.

- O crescente impacto global das doenças dentárias, incluindo cáries, doenças periodontais, câncer bucal e má oclusão, é um dos principais fatores que impulsionam a demanda no mercado de imagens odontológicas. A maior conscientização sobre saúde bucal e cuidados preventivos tem incentivado os pacientes a buscarem avaliações diagnósticas precoces.

- Por exemplo, o crescente número de procedimentos de implante dentário e tratamentos ortodônticos em países desenvolvidos aumentou significativamente a demanda por soluções avançadas de imagem, como radiografias panorâmicas e sistemas CBCT, que são essenciais para o planejamento preciso do tratamento e a orientação cirúrgica.

- A crescente popularidade da odontologia estética, incluindo clareamento dental, facetas e procedimentos de correção do sorriso, está contribuindo ainda mais para o crescimento do mercado. Esses procedimentos exigem imagens detalhadas para avaliação estética e intervenções de precisão, impulsionando assim a adoção de equipamentos em clínicas odontológicas particulares.

- Além disso, o crescimento da população geriátrica, mais suscetível à perda dentária e a doenças bucais crônicas, impulsiona uma demanda constante por serviços odontológicos restauradores e de diagnóstico. Complicações dentárias relacionadas à idade exigem exames de imagem regulares para monitoramento e gerenciamento do tratamento.

- O aumento dos gastos com saúde, a melhoria das políticas de reembolso em certas regiões e a rápida expansão das redes privadas de clínicas odontológicas também estão impulsionando a modernização da infraestrutura. Muitas clínicas odontológicas estão investindo em sistemas de imagem digital para aumentar a eficiência operacional e aprimorar a experiência do paciente.

- Em conjunto, o aumento da incidência de distúrbios dentários, a crescente preocupação com a estética e a expansão das redes de serviços odontológicos estão impulsionando significativamente o mercado de imagens odontológicas.

Restrição/Desafio

Altos custos de equipamentos e preocupações com a exposição à radiação

- O elevado custo inicial associado a equipamentos avançados de imagem odontológica, particularmente sistemas CBCT 3D e unidades de radiografia digital, continua sendo uma grande barreira para a adoção em larga escala, especialmente para clínicas odontológicas pequenas e independentes. O investimento de capital necessário para instalação, manutenção e atualizações de software pode ser substancial.

- Por exemplo, a aquisição de um sistema CBCT completo envolve não apenas despesas com o equipamento, mas também custos relacionados a treinamento especializado, modificações nas instalações e conformidade com as normas de segurança radiológica, o que pode desestimular clínicas menores a fazerem a atualização.

- As preocupações com a exposição à radiação entre pacientes e profissionais de saúde também representam desafios. Embora os sistemas de imagem modernos sejam projetados para minimizar as doses de radiação, a conscientização do paciente sobre os riscos potenciais pode, por vezes, limitar a aceitação de procedimentos radiográficos frequentes. As diretrizes regulatórias que regem a segurança radiológica exigem ainda mais o cumprimento rigoroso, aumentando a complexidade operacional.

- Além disso, o acesso limitado a tecnologias avançadas de imagem odontológica em regiões rurais e de baixa renda restringe a oferta equitativa de serviços de saúde. Infraestrutura inadequada e escassez de profissionais treinados podem dificultar a utilização eficaz de sistemas de imagem de ponta.

- A obsolescência tecnológica representa outro desafio, visto que os ciclos rápidos de inovação podem tornar os sistemas mais antigos obsoletos em um período relativamente curto. Isso gera pressão financeira sobre os consultórios odontológicos para que atualizem continuamente seus equipamentos a fim de se manterem competitivos.

- Abordar esses desafios por meio de inovações economicamente viáveis, opções de financiamento aprimoradas, protocolos de segurança radiológica reforçados e programas de treinamento mais abrangentes será essencial para garantir um crescimento sustentável e inclusivo no mercado de imagens odontológicas.

Escopo do mercado europeu de imagens odontológicas

O mercado é segmentado com base em tecnologia, método, aplicação e usuário final.

- Por meio da tecnologia

Com base na tecnologia, o mercado de Imagem Odontológica é segmentado em sistemas de raios X, tomografia computadorizada de feixe cônico (CBCT) odontológica, câmeras intraorais e imagem óptica odontológica. O segmento de sistemas de raios X dominou a maior participação de mercado em receita, com 38,6% em 2025, impulsionado por sua ampla adoção em exames e diagnósticos odontológicos de rotina. Os sistemas de raios X permanecem como a modalidade de imagem padrão em clínicas odontológicas devido à sua acessibilidade e preço acessível. A alta prevalência de cáries dentárias e doenças periodontais aumenta a demanda por exames de imagem. Os avanços tecnológicos em radiografia digital aprimoram a qualidade da imagem e reduzem a exposição à radiação. A integração com softwares de gestão de consultórios melhora a eficiência do fluxo de trabalho. Uma forte base instalada em mercados desenvolvidos e emergentes sustenta a geração de receita. As atualizações contínuas de sistemas analógicos para digitais fortalecem ainda mais a dominância do segmento. Iniciativas governamentais que promovem programas de triagem de saúde bucal impulsionam a utilização. A relação custo-benefício em comparação com sistemas 3D avançados mantém a preferência. O reembolso em regiões desenvolvidas aumenta a adoção. O número crescente de clínicas odontológicas em todo o mundo sustenta uma demanda constante. No geral, a confiabilidade clínica comprovada e o amplo uso consolidam a posição de liderança do segmento.

Prevê-se que o segmento de tomografia computadorizada de feixe cônico (CBCT) odontológica apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 11,8%, entre 2026 e 2033, impulsionado pela crescente demanda por imagens 3D em implantologia e ortodontia. A CBCT proporciona visualização tridimensional de alta resolução, melhorando a precisão do planejamento do tratamento. A crescente adoção da odontologia estética e restauradora também contribui para o crescimento do segmento. O aumento dos procedimentos de implante dentário em todo o mundo acelera a demanda. Inovações tecnológicas que reduzem a dose de radiação aumentam a segurança do paciente. A expansão do turismo odontológico em economias emergentes contribui para a adoção da tecnologia. A crescente conscientização dos dentistas sobre diagnósticos de precisão impulsiona as instalações. A integração com sistemas CAD/CAM aprimora os resultados clínicos. A maior capacidade de investimento entre clínicas odontológicas especializadas também apoia a adoção. Instituições acadêmicas e de pesquisa utilizam cada vez mais a CBCT para estudos avançados. A inovação contínua de produtos garante maior clareza e eficiência das imagens. A transição para ferramentas de diagnóstico avançadas posiciona a CBCT como o segmento tecnológico de crescimento mais rápido.

- Por método

Com base no método, o mercado de imagens odontológicas é segmentado em imagens extraorais e intraorais. O segmento de imagens intraorais dominou o mercado com 55,4% da receita em 2025, devido ao seu uso rotineiro na detecção de cáries, infecções radiculares e perda óssea. Os sistemas intraorais fornecem imagens detalhadas de dentes específicos e estruturas adjacentes. A alta frequência de consultas odontológicas gerais impulsiona a demanda. Os avanços tecnológicos em sensores digitais aprimoram a nitidez da imagem. A menor exposição à radiação, em comparação com os métodos tradicionais, reforça a preferência. A crescente adoção de dispositivos intraorais portáteis aumenta a conveniência. A integração com fluxos de trabalho odontológicos digitais aumenta a eficiência. A crescente conscientização dos pacientes sobre cuidados preventivos incentiva a realização regular de exames de imagem. A expansão de consultórios odontológicos particulares em todo o mundo impulsiona as instalações. A relação custo-benefício e a facilidade de operação também impulsionam o crescimento. A forte presença em mercados desenvolvidos e em desenvolvimento sustenta a dominância do mercado. As atualizações contínuas para sensores de alta resolução consolidam a liderança de mercado.

Prevê-se que o segmento de imagem extraoral apresente o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 10,9% entre 2026 e 2033, impulsionado pelo aumento do uso em ortodontia e cirurgia maxilofacial. Os sistemas extraorais proporcionam uma visualização abrangente das estruturas da mandíbula e dos ossos da face. A crescente demanda por tratamentos ortodônticos avançados acelera o crescimento. A prevalência crescente de disfunções da articulação temporomandibular (ATM) também contribui para a adoção. Os avanços tecnológicos aprimoram a precisão e a velocidade do diagnóstico. O número crescente de clínicas odontológicas especializadas impulsiona as instalações. O aumento da população idosa com necessidades odontológicas complexas alimenta a demanda. A expansão do uso no planejamento cirúrgico e na avaliação de traumas fortalece o potencial do segmento. O investimento em infraestrutura de imagem moderna apoia a expansão. A integração com soluções de imagem 3D aprimora a precisão do tratamento. A crescente conscientização sobre diagnósticos odontológicos avançados promove a adoção. A inovação contínua garante um crescimento sustentado da CAGR do segmento.

- Por meio de aplicação

Com base na aplicação, o mercado de Imagens Odontológicas é segmentado em aplicações diagnósticas, terapêuticas, estéticas e forenses. O segmento de aplicações diagnósticas dominou o mercado com 46,7% de participação em 2025, devido à alta demanda por detecção precoce de doenças dentárias. Exames de rotina e triagens preventivas impulsionam significativamente o volume de exames de imagem. A crescente conscientização sobre saúde bucal apoia a adoção de imagens diagnósticas. A incidência crescente de cáries e doenças gengivais fortalece a demanda. A integração com registros digitais de pacientes aumenta a eficiência do fluxo de trabalho. Os avanços tecnológicos melhoram a precisão diagnóstica. A expansão da cobertura de planos odontológicos em mercados desenvolvidos apoia a utilização. O número crescente de consultas odontológicas em todo o mundo sustenta a geração de receita. A adoção de ferramentas de diagnóstico assistidas por IA aumenta a precisão. Programas governamentais de saúde bucal estimulam ainda mais o crescimento. A disponibilidade de sistemas de imagem avançados em clínicas impulsiona a penetração no mercado. A forte ênfase na odontologia preventiva consolida a liderança do segmento.

O segmento de aplicações estéticas deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 12,4%, entre 2026 e 2033, impulsionado pela crescente demanda por procedimentos odontológicos estéticos. A popularidade crescente de tratamentos ortodônticos e de aprimoramento do sorriso alimenta esse crescimento. O aumento da renda disponível em economias emergentes favorece a adoção da odontologia estética. Os avanços tecnológicos em imagens 3D melhoram a precisão do planejamento do tratamento. O aumento do turismo odontológico contribui para um maior volume de procedimentos. A influência das mídias sociais e a conscientização sobre estética aceleram a demanda. A expansão de clínicas especializadas privadas aumenta a disponibilidade de serviços. A integração de imagens com sistemas digitais de design do sorriso impulsiona a inovação. A maior disposição dos pacientes em investir em tratamentos estéticos impulsiona o crescimento. A crescente colaboração entre fabricantes de imagens e centros odontológicos estéticos fortalece a adoção. Melhores resultados para os pacientes incentivam a repetição de procedimentos. No geral, a demanda impulsionada pela estética posiciona as aplicações estéticas como o segmento de crescimento mais rápido.

- Por usuário final

Com base no usuário final, o mercado de Imagem Odontológica é segmentado em clínicas odontológicas, laboratórios de prótese dentária, instituições de ensino e pesquisa odontológica e laboratórios forenses. O segmento de clínicas odontológicas detinha a maior participação na receita, com 52,1% em 2025, impulsionado pelo alto fluxo de pacientes e pelos procedimentos diagnósticos de rotina. O aumento na abertura de consultórios odontológicos particulares impulsiona as instalações. A crescente prevalência de doenças bucais sustenta a demanda por imagens. As clínicas investem em sistemas de imagem digital para aumentar a eficiência. Os avanços tecnológicos em dispositivos de imagem compactos melhoram a acessibilidade. A crescente adoção de procedimentos estéticos e de implantes contribui para o aumento da receita. Políticas de reembolso favoráveis em mercados desenvolvidos fortalecem o crescimento. A integração com sistemas CAD/CAM de consultório aprimora o fluxo de trabalho. A crescente conscientização sobre cuidados odontológicos preventivos incentiva a realização de exames de imagem de rotina. A expansão de redes odontológicas acelera ainda mais as instalações. A forte presença em regiões urbanas e semiurbanas consolida a dominância. As atualizações contínuas para plataformas de imagem avançadas mantêm a liderança.

Prevê-se que o segmento de instituições acadêmicas e de pesquisa odontológica registre a taxa de crescimento anual composta (CAGR) mais rápida, de 11,3%, de 2026 a 2033, impulsionado pelo aumento das atividades de pesquisa e pelas necessidades de treinamento avançado. O crescente foco em inovação odontológica e desenvolvimento de tecnologia de imagem apoia a adoção. O financiamento público e privado para a educação odontológica aumenta o investimento em infraestrutura. A ênfase crescente no treinamento prático com ferramentas de imagem avançadas impulsiona a demanda. A expansão das faculdades de odontologia em todo o mundo contribui para as instalações. A crescente colaboração com fabricantes de equipamentos de imagem fortalece o avanço tecnológico. A adoção de sistemas de tomografia computadorizada de feixe cônico (CBCT) e de imagem óptica para pesquisa acelera o crescimento. O crescente interesse em odontologia forense também apoia a utilização. Ensaios acadêmicos e estudos clínicos impulsionam a aquisição de sistemas modernos. As atualizações contínuas dos currículos incentivam a integração de imagens avançadas. O número crescente de estudantes de odontologia em todo o mundo sustenta a demanda por equipamentos. No geral, a expansão das atividades de pesquisa e educação posiciona este segmento como a categoria de usuário final de crescimento mais rápido.

Análise Regional do Mercado Europeu de Imagens Odontológicas

- A Europa dominou o mercado de imagens odontológicas com a maior participação de receita, de 36,8% em 2025, impulsionada por sua infraestrutura de saúde bucal bem estabelecida, alta conscientização sobre saúde oral e adoção precoce de tecnologias avançadas de imagem. A região se beneficia de uma forte presença de redes privadas de clínicas odontológicas, clínicas especializadas e instituições de pesquisa acadêmica que investem ativamente em radiografia digital, sistemas panorâmicos e soluções de tomografia computadorizada de feixe cônico (CBCT). Além disso, a crescente demanda por odontologia estética e restauradora, incluindo implantes dentários, ortodontia e procedimentos de correção do sorriso, continua a acelerar a necessidade de sistemas de imagem diagnóstica precisos e de alta resolução.

- O domínio da região é ainda mais reforçado pela inovação tecnológica contínua, pela integração de sistemas de imagem com fluxos de trabalho CAD/CAM e pela crescente preferência por procedimentos odontológicos minimamente invasivos. Os profissionais da odontologia em toda a Europa enfatizam a detecção precoce de cáries, doenças periodontais e patologias bucais, o que leva a uma maior utilização de plataformas de imagem avançadas em tratamentos de rotina e complexos.

- Os elevados gastos com saúde, os cenários de reembolso favoráveis em segmentos selecionados e uma população de pacientes tecnologicamente avançada contribuem para a ampla adoção de sistemas de imagem odontológica digital. Os investimentos contínuos na modernização de clínicas e na expansão de serviços odontológicos especializados em áreas urbanas e suburbanas estão fortalecendo a liderança da Europa no mercado global de imagem odontológica.

Análise do Mercado de Imagens Odontológicas no Reino Unido

O mercado de imagens odontológicas do Reino Unido dominou o mercado europeu de imagens odontológicas, com a maior participação de receita, de 30,7% em 2025. Esse desempenho foi caracterizado por uma infraestrutura odontológica avançada, alta adoção de sistemas de radiografia digital e CBCT, forte presença de fabricantes líderes de equipamentos odontológicos e crescente demanda por procedimentos odontológicos estéticos e restauradores em clínicas privadas e em consultórios conveniados ao NHS (Serviço Nacional de Saúde do Reino Unido). O setor odontológico do país está passando por uma rápida transição para ecossistemas de imagens totalmente digitais, visando aprimorar a eficiência do fluxo de trabalho, a precisão diagnóstica e os resultados para os pacientes. A crescente preferência por diagnósticos digitais e cuidados odontológicos preventivos fortalece ainda mais a posição de liderança do país no mercado.

Análise do Mercado de Imagem Odontológica na Alemanha

Prevê-se que o mercado de imagens dentárias na Alemanha seja o de crescimento mais rápido na Europa durante o período de previsão, expandindo a uma taxa composta de crescimento anual (CAGR) de 9,3% de 2026 a 2033. O crescimento é impulsionado pelo aumento dos investimentos na modernização de clínicas odontológicas, pela crescente conscientização sobre saúde bucal, pela rápida adoção de tecnologias avançadas de imagem 3D e pela forte integração de fluxos de trabalho digitais em consultórios odontológicos. A crescente demanda por implantologia, ortodontia e procedimentos odontológicos estéticos, juntamente com os avanços tecnológicos em sistemas de imagem CBCT e com inteligência artificial, deverá contribuir significativamente para a expansão do mercado alemão durante o período de previsão.

Participação de mercado de imagens odontológicas na Europa

O setor de Imagem Odontológica é liderado principalmente por empresas consolidadas, incluindo:

- Dentsply Sirona Inc. (EUA)

- Carestream Dental LLC (EUA)

- Planmeca Oy (Finlândia)

- (Coreia do Sul)

- Envista Holdings Corporation (EUA)

- Align Technology, Inc. (EUA)

- Grupo Acteon (França)

- Radiologia Owandy (França)

- PreXion Corporation (Japão)

- Genoray Co., Ltd. (Coreia do Sul)

- Air Techniques, Inc. (EUA)

- Belmont Equipment (EUA)

- Asahi Roentgen Co., Ltd. (Japão)

- KaVo Dental (Alemanha)

- LED Medical Diagnostics Inc. (Canadá)

- Yoshida Dental Mfg. Co., Ltd. (Japão)

- Midmark Corporation (EUA)

- NewTom (Itália)

- Trident Srl (Itália)

- Shining 3D Tech Co., Ltd. (China)

Últimos desenvolvimentos no mercado europeu de imagens odontológicas

- Em março de 2023, durante o International Dental Show (IDS) 2023, a Planmeca apresentou uma série de produtos avançados de imagem odontológica, incluindo a unidade de tratamento odontológico Planmeca Pro50, a unidade de tomografia computadorizada de feixe cônico (CBCT) Planmeca Viso G3 com recursos superiores em 2D e 3D, e o software Planmeca Romexis atualizado com ferramentas baseadas em inteligência artificial e recursos de simulação ortodôntica, expandindo substancialmente seu portfólio de imagens digitais.

- Em outubro de 2023, a PreXion, Inc. lançou o sistema PreXion3D Evolve CBCT — uma solução de imagem 3 em 1 que integra tomografia computadorizada de feixe cônico (CBCT), radiografia panorâmica e cefalométrica em um único dispositivo para otimizar o diagnóstico odontológico e o planejamento do tratamento.

- Em janeiro de 2024, a Align Technology, Inc. lançou o scanner intraoral iTero Lumina, que apresenta um campo de captura mais amplo, um formato mais leve e velocidades de digitalização mais rápidas, oferecendo visualização e precisão aprimoradas para fluxos de trabalho de imagens odontológicas.

- Em junho de 2024, a Planmeca anunciou uma parceria estratégica com a VideaHealth para integrar ferramentas de detecção de lesões e medição automatizadas baseadas em IA em seus fluxos de trabalho de tomografia computadorizada de feixe cônico (CBCT) e escaneamento intraoral, aprimorando a precisão diagnóstica e a tomada de decisões clínicas.

- Em fevereiro de 2025, a Planmeca lançou o sistema CBCT de ultrabaixa dose, uma plataforma de imagem odontológica que oferece imagens 3D de alta resolução, reduzindo significativamente a exposição à radiação para os pacientes.

- Em março de 2025, a Carestream Health lançou um sistema CBCT CS 9000 atualizado, com mapeamento de densidade óssea aprimorado e ferramentas de fluxo de trabalho de IA baseadas em nuvem para melhorar a eficiência e as capacidades de diagnóstico em radiologia odontológica.

- Em março de 2025, a Dentsply Sirona anunciou o lançamento da plataforma de imagem CEREC X1, que apresenta recursos avançados de tomografia computadorizada de feixe cônico (CBCT) e fluxos de trabalho de diagnóstico baseados em inteligência artificial, visando aumentar a precisão e a eficiência operacional em consultórios odontológicos.

- Em março de 2025, a Align Technology, Inc. lançou o Align X-ray Insights, um software de detecção assistida por computador (CADe) baseado em inteligência artificial para radiografias 2D na União Europeia e no Reino Unido, permitindo a análise automatizada e a detecção precoce aprimorada de problemas dentários.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.