Europe Dental Instruments Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.31 Billion

USD

1.98 Billion

2025

2033

USD

1.31 Billion

USD

1.98 Billion

2025

2033

| 2026 –2033 | |

| USD 1.31 Billion | |

| USD 1.98 Billion | |

| % | |

|

Segmentação do mercado europeu de instrumentos odontológicos por produto (cirurgia periodontal/oral, higiene, diagnóstico, endodontia, operatório e outros), tipo de instrumento (instrumentos de exame, instrumentos de corte e outros), usuário final (hospitais, clínicas, laboratórios de prótese dentária, pesquisa científica e outros) e canal de distribuição (venda direta, distribuidores terceirizados e varejo) - Tendências e previsões do setor até 2033.

Tamanho do mercado de instrumentos odontológicos na Europa

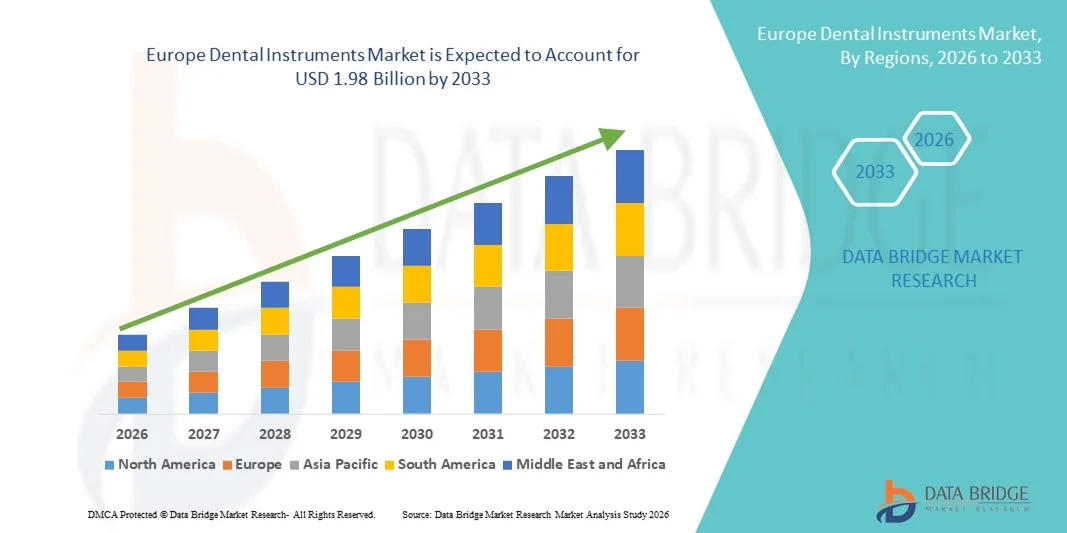

- O mercado europeu de instrumentos odontológicos foi avaliado em US$ 1,31 bilhão em 2025 e deverá atingir US$ 1,98 bilhão em 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,30% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios dentários, pela maior conscientização sobre higiene bucal e pelos avanços tecnológicos em equipamentos odontológicos, o que leva a uma maior adoção de instrumentos odontológicos avançados em clínicas, hospitais e centros odontológicos especializados.

- Além disso, a crescente demanda por procedimentos odontológicos estéticos e restauradores, o aumento dos gastos com saúde e a inovação contínua em instrumentos odontológicos minimamente invasivos e de precisão estão consolidando os instrumentos odontológicos como ferramentas essenciais na odontologia moderna. Esses fatores convergentes estão acelerando a adoção de soluções em instrumentos odontológicos, impulsionando significativamente o crescimento do setor.

Análise do mercado europeu de instrumentos odontológicos

- Os instrumentos odontológicos, que abrangem uma ampla gama de ferramentas de diagnóstico, prevenção, restauração e cirurgia, são componentes fundamentais da assistência odontológica moderna em hospitais, clínicas odontológicas e instituições acadêmicas, devido ao seu papel crucial no diagnóstico preciso, tratamento de precisão e melhores resultados para o paciente.

- A crescente demanda por instrumentos odontológicos é impulsionada principalmente pela prevalência cada vez maior de cáries, doenças periodontais e perda dentária, além da crescente conscientização sobre higiene bucal, da demanda por procedimentos de odontologia estética e dos contínuos avanços tecnológicos no design de instrumentos minimamente invasivos e ergonômicos.

- O Reino Unido dominou o mercado de instrumentos odontológicos na Europa, com a maior participação de mercado, de 24,7% em 2025, impulsionado por um sistema odontológico público e privado bem estabelecido, forte presença de clínicas odontológicas avançadas, alta conscientização sobre higiene bucal e adoção consistente de instrumentos odontológicos tecnologicamente avançados. A ênfase do país em odontologia preventiva e procedimentos estéticos, juntamente com gastos favoráveis em saúde, continua a impulsionar a demanda constante por instrumentos odontológicos de precisão e minimamente invasivos.

- Prevê-se que a Alemanha seja o mercado de instrumentos odontológicos de crescimento mais rápido durante o período de previsão, devido à crescente demanda por procedimentos odontológicos restauradores e estéticos, ao aumento da população idosa, ao crescente turismo odontológico e aos investimentos contínuos em tecnologias odontológicas avançadas. A Alemanha representou aproximadamente 21,3% da participação no mercado regional em 2025, e sua forte base industrial e o setor privado de odontologia em expansão estão acelerando ainda mais o crescimento do mercado.

- O segmento de Instrumentos de Exame detinha a maior participação na receita de mercado, com 34,8% em 2025, impulsionado por seu papel essencial em diagnósticos e exames odontológicos de rotina.

Escopo do relatório e segmentação do mercado de instrumentos odontológicos

|

Atributos |

Principais informações de mercado sobre instrumentos odontológicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de instrumentos odontológicos na Europa

Adoção crescente de tecnologias odontológicas avançadas e minimamente invasivas

- Uma tendência significativa e crescente no mercado de instrumentos odontológicos é a adoção cada vez maior de tecnologias odontológicas avançadas, de precisão e minimamente invasivas em clínicas e hospitais. Os profissionais da odontologia estão cada vez mais optando por instrumentos de alto desempenho que aprimoram a precisão dos procedimentos, reduzem o desconforto do paciente e melhoram os resultados gerais do tratamento. Essa transição está sendo impulsionada pelos avanços tecnológicos em instrumentos rotatórios, ferramentas compatíveis com imagens digitais, peças de mão ergonômicas e dispositivos odontológicos assistidos por laser.

- Por exemplo, diversas clínicas odontológicas de referência na Alemanha e na França modernizaram seus equipamentos com peças de mão elétricas de última geração e instrumentos endodônticos de precisão, que permitem procedimentos de canal radicular mais rápidos, com maior precisão e menor tempo de consulta. Essas modernizações estão aprimorando a eficiência do fluxo de trabalho e aumentando a satisfação do paciente.

- O crescente foco na odontologia estética, incluindo facetas, clareamento dental e procedimentos de correção do sorriso, está impulsionando ainda mais a demanda por instrumentos odontológicos especializados, projetados para precisão estética.

- Além disso, a integração de soluções de odontologia digital, como ferramentas restauradoras com suporte CAD/CAM e kits de instrumentos de implantologia, está possibilitando um planejamento de tratamento mais preciso e personalizado.

- A crescente ênfase no controle de infecções e nos padrões de esterilização em consultórios odontológicos europeus também está incentivando a adoção de instrumentos de aço inoxidável de alta qualidade e autoclaváveis, que garantem segurança e conformidade com as normas.

- Essa tendência em direção a instrumentos odontológicos tecnologicamente avançados, ergonômicos e específicos para cada procedimento está remodelando as práticas clínicas em toda a Europa, incentivando os fabricantes a inovar continuamente e expandir seus portfólios de produtos.

Dinâmica do mercado de instrumentos odontológicos na Europa

Motorista

Aumento da prevalência de distúrbios dentários e crescimento da população geriátrica.

- A crescente prevalência de problemas dentários, como cáries, doenças periodontais, perda dentária e infecções bucais, é um dos principais impulsionadores do mercado de instrumentos odontológicos. Maus hábitos alimentares, consumo de tabaco e práticas inadequadas de higiene bucal continuam a aumentar a incidência de doenças bucais em todo o mundo.

- Por exemplo, de acordo com relatórios europeus sobre saúde bucal, uma parcela significativa de adultos sofre de cáries dentárias e doenças gengivais não tratadas, o que leva governos e profissionais de saúde a expandirem os serviços odontológicos preventivos e restauradores. Esse crescente número de pacientes aumenta diretamente a demanda por instrumentos odontológicos de diagnóstico, cirúrgicos e restauradores.

- O rápido crescimento da população idosa em diversos países contribui ainda mais para a expansão do mercado, visto que os idosos são mais propensos a cáries, perda de dentes e procedimentos com implantes.

- Campanhas de conscientização cada vez mais frequentes, que promovem exames odontológicos preventivos e diagnóstico precoce, estão incentivando visitas mais frequentes ao dentista, aumentando assim o volume de procedimentos e a demanda por instrumentos.

- Além disso, a expansão de clínicas odontológicas privadas e centros de odontologia estética está aumentando a aquisição de ferramentas cirúrgicas odontológicas avançadas, kits de implantes, instrumentos ortodônticos e dispositivos restauradores.

Restrição/Desafio

Altos custos de equipamentos e requisitos regulamentares rigorosos

- O alto custo de instrumentos odontológicos avançados, particularmente kits cirúrgicos especializados, sistemas de implantologia e ferramentas compatíveis com tecnologia digital, continua sendo um desafio significativo para clínicas odontológicas de pequeno e médio porte.

- Por exemplo, sistemas de instrumentos cirúrgicos de implante de alta qualidade e ferramentas rotativas de precisão exigem investimentos de capital substanciais, o que limita sua adoção por clínicas recém-criadas ou profissionais autônomos.

- Os rigorosos requisitos regulamentares do Regulamento Europeu de Dispositivos Médicos (MDR) impõem aos fabricantes padrões rigorosos de qualidade, segurança e documentação, aumentando os custos de conformidade e prolongando os prazos de aprovação dos produtos.

- Além disso, a necessidade de treinamento contínuo e desenvolvimento de habilidades para o uso eficaz de instrumentos odontológicos avançados pode criar desafios operacionais para clínicas que não possuem a expertise técnica adequada.

- As incertezas econômicas e as limitações de reembolso em certos países europeus também podem reduzir os gastos discricionários com procedimentos odontológicos estéticos, afetando indiretamente a aquisição de instrumentos odontológicos especializados.

- Superar esses desafios por meio do desenvolvimento de produtos com boa relação custo-benefício, estratégias de conformidade regulatória e iniciativas de treinamento será essencial para o crescimento sustentado do mercado em toda a região.

Escopo do mercado europeu de instrumentos odontológicos

O mercado é segmentado com base no produto, tipo de instrumento, usuário final e canal de distribuição.

- Por produto

Com base no produto, o mercado de instrumentos odontológicos é segmentado em Periodontia/Cirurgia Oral, Higiene, Diagnóstico, Endodontia, Cirurgia e Outros. O segmento de Higiene dominou a maior participação de mercado em receita, com 29,4% em 2025, impulsionado pela crescente ênfase global em cuidados odontológicos preventivos e exames bucais de rotina. A crescente conscientização sobre saúde bucal e doenças gengivais aumentou significativamente a demanda por instrumentos de raspagem e limpeza. Higienistas dentais utilizam frequentemente ultrassom para raspagem, curetas e instrumentos de polimento em procedimentos de rotina, garantindo uma demanda constante. O crescimento da odontologia estética e dos procedimentos de clareamento dental também contribui para a expansão do segmento. Iniciativas governamentais que promovem programas de cuidados odontológicos preventivos também fortaleceram a adoção de instrumentos de higiene. Os avanços tecnológicos em dispositivos ultrassônicos e de polimento a ar melhoraram a eficiência e o conforto do paciente. O segmento se beneficia da alta frequência de procedimentos em comparação com tratamentos cirúrgicos. Clínicas odontológicas investem cada vez mais em ferramentas de higiene avançadas para aumentar a produtividade operacional. O aumento da cobertura de planos odontológicos para serviços preventivos também estimula a demanda. A expansão do turismo odontológico também contribui para um maior volume de procedimentos. A inovação contínua de produtos e o design ergonômico dos instrumentos melhoram o conforto e a eficiência do profissional. O crescente envelhecimento da população, mais suscetível a doenças periodontais, consolida ainda mais sua posição de liderança.

Prevê-se que o segmento de Endodontia apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 8,6%, entre 2026 e 2033, impulsionado pela crescente prevalência de cáries dentárias e tratamentos de canal em todo o mundo. O aumento do consumo de alimentos e bebidas açucaradas levou a uma maior incidência de infecções pulpares, impulsionando a demanda por esses procedimentos. Os avanços em sistemas endodônticos rotatórios e instrumentos de níquel-titânio melhoraram significativamente a precisão do tratamento e reduziram o tempo do procedimento. A crescente conscientização sobre a preservação do dente em vez da extração está incentivando os pacientes a optarem por tratamentos endodônticos. O maior acesso a instalações odontológicas em economias emergentes também contribui para o crescimento do segmento. A integração tecnológica, como localizadores apicais digitais e motores endodônticos, aprimora os resultados clínicos. Os profissionais da odontologia preferem cada vez mais técnicas minimamente invasivas para tratamento de canal, impulsionando a adoção de instrumentos. A expansão de clínicas odontológicas e consultórios especializados contribui para o aumento da demanda. O segmento também se beneficia do aumento das políticas de reembolso de planos odontológicos. Programas de treinamento educacional para técnicas endodônticas avançadas aumentam as taxas de adoção pelos profissionais. Padrões de esterilização aprimorados incentivam a demanda por reposição de limas e instrumentos endodônticos. O crescimento da população geriátrica, propensa a distúrbios relacionados à polpa dentária, acelera ainda mais o ritmo de crescimento.

- Por tipo de instrumento

Com base no tipo de instrumento, o mercado de instrumentos odontológicos é segmentado em instrumentos de exame, instrumentos de corte e outros. O segmento de instrumentos de exame detinha a maior participação na receita de mercado, com 34,8% em 2025, impulsionado por seu papel essencial em diagnósticos e exames odontológicos de rotina. Instrumentos como espelhos bucais, exploradores e sondas são ferramentas fundamentais utilizadas em praticamente todas as consultas odontológicas. A crescente frequência de exames odontológicos preventivos em todo o mundo sustenta uma demanda constante. A crescente conscientização sobre o diagnóstico precoce de doenças bucais fortalece ainda mais o crescimento do segmento. Os avanços tecnológicos na precisão diagnóstica e no design ergonômico aprimoram a usabilidade. Programas de triagem bucal apoiados pelo governo impulsionam a aquisição em instalações públicas de saúde. A expansão das redes de clínicas odontológicas em todo o mundo contribui para maiores volumes de instrumentos. As ferramentas de exame são econômicas e indispensáveis, garantindo ciclos de substituição constantes. O aumento da cobertura de planos odontológicos promove consultas regulares dos pacientes. Instituições de ensino odontológico em expansão também adquirem kits de exame em grande quantidade. O aumento das consultas de odontologia estética também aumenta os procedimentos de diagnóstico. A inovação contínua em espelhos antiembaçantes e materiais leves melhora a eficiência e a durabilidade.

Prevê-se que o segmento de instrumentos de corte apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 9,1%, entre 2026 e 2033, impulsionado pelo aumento de procedimentos odontológicos restauradores e cirúrgicos. O aumento dos casos de cárie dentária e cirurgias periodontais impulsiona significativamente a demanda por brocas, cinzéis e lâminas cirúrgicas. Os avanços tecnológicos em brocas de carboneto e diamante aprimoram a precisão e a durabilidade do corte. A crescente adoção da odontologia minimamente invasiva estimula a inovação em ferramentas de corte de alto desempenho. Os procedimentos de implante dentário estão aumentando globalmente, acelerando ainda mais a demanda. A expansão da odontologia estética e reconstrutiva contribui para maiores taxas de utilização. Padrões aprimorados de esterilização e controle de infecção promovem a substituição frequente de instrumentos. O aumento da renda disponível em mercados emergentes amplia o acesso a tratamentos odontológicos avançados. Investimentos contínuos em pesquisa e desenvolvimento (P&D) aprimoram a eficiência dos produtos e reduzem o tempo de atendimento clínico. Os profissionais da odontologia buscam cada vez mais instrumentos duráveis e de alta velocidade para otimizar o fluxo de trabalho. O crescimento de centros cirúrgicos odontológicos ambulatoriais impulsiona ainda mais a expansão. O aumento do treinamento em técnicas cirúrgicas avançadas acelera a adoção de ferramentas de corte especializadas.

- Por usuário final

Com base no usuário final, o mercado de instrumentos odontológicos é segmentado em hospitais, clínicas, laboratórios de prótese dentária, pesquisa científica e outros. O segmento de clínicas representou a maior participação na receita do mercado, com 41,6% em 2025, impulsionado pelo alto volume de procedimentos odontológicos ambulatoriais realizados globalmente. Consultórios odontológicos independentes e em grupo realizam consultas de rotina, tratamentos estéticos e pequenas cirurgias. A crescente urbanização levou a um aumento no número de clínicas odontológicas privadas. As clínicas frequentemente investem em instrumentos avançados para aumentar a satisfação do paciente e a eficiência do serviço. A crescente cobertura de planos odontológicos incentiva os pacientes a buscarem tratamentos clínicos. O crescimento do turismo odontológico impulsiona ainda mais os procedimentos realizados em clínicas. As atualizações tecnológicas na infraestrutura das clínicas aumentam as taxas de aquisição. Sistemas flexíveis de agendamento em clínicas atraem um maior fluxo de pacientes. A expansão de redes odontológicas franqueadas fortalece o poder de compra. As tendências em odontologia preventiva e estética sustentam ainda mais a demanda constante. As clínicas geralmente mantêm ciclos de substituição de instrumentos mais rápidos em comparação com os hospitais. O crescimento de clínicas odontológicas especializadas contribui significativamente para a dominância do mercado.

O segmento de Hospitais deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 7,9%, entre 2026 e 2033, impulsionado pela crescente integração de departamentos odontológicos em hospitais multiespecializados. O aumento de cirurgias orais complexas e casos de trauma impulsiona os procedimentos odontológicos hospitalares. Os hospitais estão equipados com infraestrutura cirúrgica avançada, que suporta instrumentos odontológicos de alta tecnologia. Os crescentes investimentos em saúde em economias emergentes fortalecem a expansão hospitalar. A crescente colaboração entre especialistas em odontologia e profissionais médicos apoia tratamentos integrados. O financiamento governamental para hospitais públicos aumenta os orçamentos de aquisição. O aumento da população idosa que necessita de intervenções odontológicas cirúrgicas impulsiona ainda mais o crescimento. Os hospitais frequentemente lidam com casos graves de doenças bucais que exigem ferramentas avançadas. A adoção de tecnologia em ambientes hospitalares aumenta a demanda por instrumentos. A expansão do turismo médico também contribui para o aumento das internações hospitalares para tratamentos odontológicos. A melhoria dos mecanismos de reembolso para procedimentos cirúrgicos incentiva o fluxo de pacientes. A modernização contínua da infraestrutura de saúde acelera a aquisição de instrumentos.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de instrumentos odontológicos é segmentado em Licitação Direta, Distribuidores Terceirizados e Vendas no Varejo. O segmento de Distribuidores Terceirizados dominou a maior participação de mercado em receita, com 46,2% em 2025, devido às suas extensas redes de fornecimento e fortes relacionamentos com clínicas e hospitais odontológicos. Os distribuidores oferecem um amplo portfólio de marcas e opções de produtos em um único canal. Eles garantem a entrega pontual e o suporte pós-venda. A capacidade de compra em grande volume permite preços competitivos para os usuários finais. A expansão da infraestrutura odontológica em regiões emergentes fortalece a presença dos distribuidores. Os distribuidores frequentemente oferecem demonstrações de produtos e treinamento técnico. Seus sistemas logísticos consolidados aumentam a penetração no mercado. Clínicas menores dependem fortemente dos distribuidores para um fornecimento consistente. Os serviços de gestão de estoque oferecidos pelos distribuidores melhoram a eficiência operacional. Parcerias com fabricantes internacionais expandem a disponibilidade de produtos. Políticas de crédito flexíveis incentivam ainda mais as compras. Redes de distribuição regionais garantem um alcance mais amplo nos mercados rurais e semiurbanos.

Prevê-se que o segmento de Licitações Diretas registre a taxa de crescimento anual composta (CAGR) mais rápida, de 8,3%, entre 2026 e 2033, impulsionado pelo aumento das atividades de compras governamentais e institucionais. Hospitais públicos e grandes redes de clínicas odontológicas preferem contratos diretos pela sua eficiência de custos. As licitações diretas permitem compras em grande volume a preços negociados, otimizando o orçamento. Os crescentes investimentos em infraestrutura de saúde fortalecem o poder de compra institucional. Os fabricantes participam cada vez mais de licitações governamentais para expandir sua participação de mercado. Processos de compras transparentes incentivam aquisições em larga escala. Acordos de fornecimento direto reduzem custos de intermediários e melhoram as margens de lucro. A expansão de programas públicos de saúde bucal estimula ainda mais as compras por meio de licitações. Compradores institucionais demandam instrumentos avançados e padronizados. Grandes hospitais preferem contratos de longo prazo com fornecedores para garantir consistência. As crescentes exigências de conformidade regulatória favorecem fabricantes consolidados. A expansão da cobertura universal de saúde impulsiona ainda mais a demanda por compras diretas.

Análise Regional do Mercado Europeu de Instrumentos Odontológicos

- Prevê-se que o mercado europeu de instrumentos odontológicos cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pela crescente prevalência de distúrbios dentários, pela demanda crescente por procedimentos estéticos e restauradores e pela maior conscientização sobre higiene bucal.

- A expansão dos sistemas de saúde odontológica públicos e privados em países europeus, juntamente com os avanços tecnológicos contínuos em instrumentos odontológicos de precisão e minimamente invasivos, está impulsionando o crescimento constante do mercado. O aumento dos investimentos em clínicas odontológicas avançadas e a integração de soluções de odontologia digital estão contribuindo ainda mais para a adoção em diversas áreas, como odontologia geral, ortodontia, implantologia e endodontia.

- A região está testemunhando um crescimento consistente em hospitais, clínicas particulares e centros odontológicos especializados, com a incorporação de instrumentos odontológicos modernos tanto em novas instalações quanto em melhorias nas dependências existentes.

Análise do Mercado de Instrumentos Odontológicos no Reino Unido

O mercado de instrumentos odontológicos do Reino Unido dominou a região da Europa, com a maior participação na receita, de 24,7% em 2025, e prevê-se que cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão. Essa dominância é sustentada por um sistema de saúde bucal público e privado bem estabelecido, uma forte presença de clínicas odontológicas tecnologicamente avançadas e uma alta conscientização da população sobre higiene bucal. A ênfase do país na odontologia preventiva, no diagnóstico precoce e em procedimentos estéticos, como clareamento dental, ortodontia e implantes dentários, continua a impulsionar a demanda constante por instrumentos odontológicos de precisão e minimamente invasivos. Além disso, espera-se que gastos favoráveis com saúde, estruturas de reembolso bem definidas e atualizações contínuas em tecnologias odontológicas fortaleçam ainda mais a expansão do mercado no Reino Unido.

Análise do Mercado de Instrumentos Odontológicos na Alemanha

O mercado de instrumentos odontológicos na Alemanha deverá ser o de crescimento mais rápido na Europa durante o período de previsão, impulsionado pela crescente demanda por procedimentos odontológicos restauradores e estéticos, pelo aumento da população idosa e pelo crescente turismo odontológico. A Alemanha representou aproximadamente 21,3% da participação no mercado regional em 2025, refletindo sua forte posição no cenário europeu. Investimentos contínuos em tecnologias odontológicas avançadas, combinados com um setor de odontologia privada bem desenvolvido, estão acelerando a adoção de instrumentos odontológicos inovadores. Além disso, a sólida base industrial da Alemanha e o foco na produção de dispositivos médicos de alta qualidade contribuem para a disponibilidade de instrumentos odontológicos tecnologicamente avançados e de precisão, impulsionando ainda mais o crescimento do mercado em todo o país.

Participação de mercado de instrumentos odontológicos na Europa

O setor de instrumentos odontológicos é liderado principalmente por empresas consolidadas, incluindo:

- Dentsply Sirona (EUA)

- Grupo Straumann (Suíça)

- Danaher Corporation (EUA)

- Empresa 3M (EUA)

- Henry Schein, Inc. (EUA)

- Zimmer Biomet (EUA)

- Ivoclar Vivadent (Liechtenstein)

- GC Corporation (Japão)

- Hu-Friedy Mfg. Co., LLC (EUA)

- Brasseler EUA (Estados Unidos)

- VDW GmbH (Alemanha)

- Septodont Holding (França)

- Ultradent Products, Inc. (EUA)

- Grupo Coltene (Suíça)

- Grupo Planmeca (Finlândia)

- A-dec Inc. (EUA)

- Yoshida Dental Mfg. Co., Ltd. (Japão)

- NSK Ltda. (Japão)

- Corporação Morita Holdings (Japão)

- Osstem Implant Co., Ltd. (Coreia do Sul)

Novidades no mercado europeu de instrumentos odontológicos

- Em março de 2023, o Grupo Straumann apresentou uma gama de soluções digitais avançadas para implantologia e ortodontia no Salão Internacional de Odontologia (IDS) em Colônia, incluindo o sistema de navegação Straumann Falcon, a plataforma de design Smilecloud e as ferramentas de colaboração móvel ClearCorrect, aprimorando os fluxos de trabalho clínicos e o atendimento ao paciente em consultórios odontológicos na Europa. Este lançamento destacou a crescente liderança da Europa na odontologia digital e a adoção de soluções integradas para melhorar a restauração dentária e a precisão dos procedimentos.

- Em junho de 2024, a Planmeca lançou o Planmeca European Roadshow, uma mostra itinerante de suas mais recentes tecnologias odontológicas — incluindo sistemas de imagem digital, o software Romexis com inteligência artificial e soluções de impressão 3D — visitando consultórios odontológicos em diversos países europeus para demonstrar equipamentos de ponta e apoiar a adoção de fluxos de trabalho digitais pelos profissionais. Essa iniciativa ajudou a acelerar a transferência de conhecimento e a adoção de equipamentos entre os profissionais da odontologia em toda a Europa.

- Em junho de 2024, a Danaher Corporation lançou uma nova linha de instrumentos cirúrgicos manuais com design ergonômico para profissionais da odontologia na Europa, visando melhorar o conforto e a eficiência durante procedimentos orais complexos e fortalecer a presença da empresa em mercados de alto crescimento, como Alemanha e França. Este lançamento destacou a modernização contínua do portfólio de instrumentos odontológicos principais para aprimorar o desempenho dos profissionais.

- Em junho de 2024, a Dentsply Sirona também expandiu sua rede logística regional com a criação de um centro de distribuição dedicado em Milão, Itália, para aprimorar a eficiência da cadeia de suprimentos e garantir a entrega mais rápida de instrumentos cirúrgicos para clínicas odontológicas urbanas e rurais em toda a Europa. Esse desenvolvimento demonstrou um investimento estratégico para apoiar o crescimento do mercado e o acesso oportuno a instrumentos odontológicos essenciais.

- Em setembro de 2024, a Mectron SpA lançou uma série de workshops educacionais na Alemanha e na Suíça, focados em técnicas cirúrgicas piezoelétricas, com o objetivo de aumentar o conhecimento e a adoção de seus instrumentos odontológicos piezoelétricos avançados entre cirurgiões-dentistas especializados. Essas campanhas de treinamento contribuíram para uma maior penetração de mercado das ferramentas cirúrgicas inovadoras nos principais mercados europeus.

- Em novembro de 2024, a KaVo Dental (uma divisão da Envista Holdings) inaugurou uma moderna fábrica de instrumentos cirúrgicos na Holanda, fortalecendo a capacidade de produção local e aumentando a confiabilidade no fornecimento de instrumentos de alta qualidade utilizados em consultórios odontológicos na Europa. Esse investimento reforçou o crescimento contínuo da infraestrutura regional na produção de instrumentos odontológicos.

- Em março de 2025, a LM-Dental expandiu seu portfólio de instrumentos manuais ergonômicos com novas adições à linha de produtos LM-Arte, apresentadas na feira IDS 2025 em Colônia, Alemanha. Entre elas, destaca-se o instrumento LM-Arte Replica Anterior, projetado para simplificar restaurações em resina composta na região anterior da boca. Esse desenvolvimento reforça a inovação contínua dos fabricantes europeus em instrumentos restauradores de precisão, visando atender às necessidades dos profissionais por melhor manuseio e melhores resultados nas restaurações.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.