Europe Dental Radiology Equipment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.06 Billion

USD

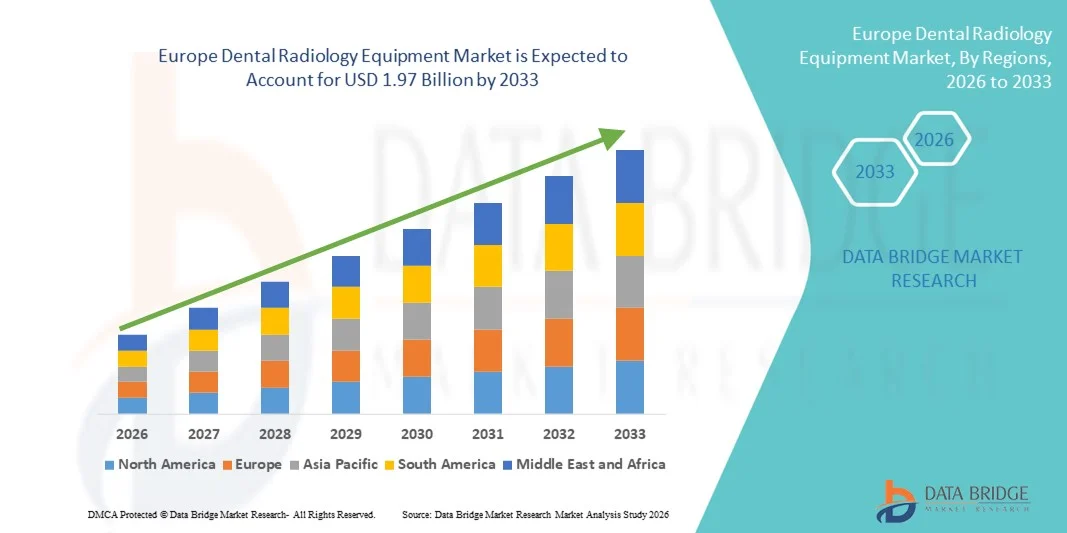

1.97 Billion

2025

2033

USD

1.06 Billion

USD

1.97 Billion

2025

2033

| 2026 –2033 | |

| USD 1.06 Billion | |

| USD 1.97 Billion | |

| % | |

|

Segmentação do mercado europeu de equipamentos de radiologia odontológica por produto (equipamentos de radiologia extraoral e equipamentos de radiologia intraoral), tipo (sistemas de radiologia odontológica analógicos e sistemas de radiologia odontológica digitais), tratamento (endodontia, ortodontia, periodontia, prótese e outros) e usuário final (hospitais, centros de diagnóstico, clínicas odontológicas e outros) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de equipamentos de radiologia odontológica

- O mercado europeu de equipamentos de radiologia odontológica foi avaliado em US$ 1,06 bilhão em 2025 e deverá atingir US$ 1,97 bilhão em 2033 , com uma taxa de crescimento anual composta (CAGR) de 8,10% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios dentários, pela maior conscientização sobre saúde bucal e pela demanda cada vez maior por soluções avançadas de diagnóstico por imagem em clínicas e hospitais odontológicos, o que leva a uma maior digitalização das práticas odontológicas tanto em economias desenvolvidas quanto emergentes.

- Além disso, a crescente preferência dos pacientes por procedimentos diagnósticos precisos, minimamente invasivos e rápidos, juntamente com os avanços tecnológicos contínuos, como sistemas de raios X digitais, tomografia computadorizada de feixe cônico (CBCT) e equipamentos de radiologia portáteis, está consolidando os equipamentos de radiologia odontológica como um componente essencial da odontologia moderna. Esses fatores convergentes estão acelerando a adoção de soluções em equipamentos de radiologia odontológica, impulsionando significativamente o crescimento geral do mercado.

Análise do mercado europeu de equipamentos de radiologia odontológica

- Os equipamentos de radiologia odontológica, incluindo sistemas de raios X digitais, sensores intraorais, sistemas de imagem panorâmica e tomografia computadorizada de feixe cônico (CBCT), são cada vez mais essenciais para as práticas odontológicas modernas em hospitais e clínicas, devido à sua capacidade de fornecer imagens de alta resolução, diagnósticos precisos e planejamento de tratamento aprimorado em procedimentos odontológicos de rotina e complexos.

- A crescente demanda por equipamentos de radiologia odontológica é impulsionada principalmente pela prevalência cada vez maior de distúrbios dentários, pela maior conscientização sobre cuidados preventivos em odontologia, pelo aumento de procedimentos de odontologia estética e por uma forte tendência em direção a soluções de imagem digital que aprimoram a eficiência do fluxo de trabalho e a segurança do paciente por meio da redução da exposição à radiação.

- O Reino Unido dominou o mercado de equipamentos de radiologia odontológica, com a maior participação de mercado, de 29,3% em 2025. Esse desempenho foi caracterizado por uma infraestrutura avançada de saúde odontológica, alta adoção de tecnologias de imagem digital, regimes de reembolso favoráveis e forte presença de clínicas odontológicas especializadas que integram sistemas de diagnóstico assistidos por CBCT e inteligência artificial.

- A Alemanha deverá ser o país com o crescimento mais rápido no mercado de equipamentos de radiologia odontológica durante o período de previsão, impulsionada pela crescente demanda por odontologia estética e de implantes, pelo aumento dos investimentos em tecnologias avançadas de imagem, pela expansão de consultórios odontológicos privados e pela ênfase crescente no diagnóstico precoce e preciso.

- O segmento de sistemas de radiologia odontológica digital detinha a maior participação de mercado em receita, com 64,7% em 2025, impulsionado pela qualidade de imagem superior e pela menor exposição à radiação.

Escopo do relatório e segmentação do mercado de equipamentos de radiologia odontológica

|

Atributos |

Equipamentos de Radiologia Odontológica: Principais Análises de Mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de equipamentos de radiologia odontológica

Integração de soluções de imagem com inteligência artificial e fluxo de trabalho digital

- Uma tendência significativa e crescente no mercado de equipamentos de radiologia odontológica é a integração da inteligência artificial (IA) com sistemas avançados de imagem digital para aprimorar a precisão diagnóstica e a eficiência clínica.

- Softwares com inteligência artificial estão sendo cada vez mais incorporados a sensores intraorais, sistemas panorâmicos e plataformas de tomografia computadorizada de feixe cônico (CBCT) para auxiliar dentistas na detecção de cáries, doenças periodontais, lesões periapicais e anormalidades ósseas com maior precisão.

- Por exemplo, em 2023, a Dentsply Sirona expandiu as capacidades de seu portfólio de imagens digitais ao integrar ferramentas de suporte diagnóstico baseadas em IA em seus sistemas de radiografia, permitindo o aprimoramento automatizado de imagens e a detecção de patologias para auxiliar na tomada de decisões clínicas mais rápidas.

- A adoção de sistemas de gerenciamento de imagens baseados em nuvem e a integração perfeita com softwares de gestão de consultórios odontológicos estão otimizando o fluxo de trabalho em todas as clínicas. Esses sistemas conectados permitem que os profissionais armazenem, recuperem e compartilhem dados radiográficos com segurança, melhorando a colaboração entre clínicos gerais, ortodontistas e cirurgiões bucomaxilofaciais.

- Os avanços tecnológicos, como protocolos de baixa dose de radiação, recursos de imagem 3D e unidades de radiografia compactas e portáteis, estão transformando ainda mais o diagnóstico odontológico. A transição da radiografia convencional baseada em filme para sistemas totalmente digitais está se acelerando devido à melhoria da qualidade da imagem, à redução da exposição à radiação e à comunicação aprimorada com o paciente por meio da visualização em tempo real.

- A crescente ênfase na odontologia preventiva e no diagnóstico precoce está reforçando a demanda por sistemas de imagem de alta resolução que permitam o planejamento preciso de tratamentos com implantes, endodontia e ortodontia.

- De modo geral, a transição para tecnologias de imagem inteligentes, digitais e minimamente invasivas está remodelando o cenário da radiologia odontológica em hospitais, clínicas odontológicas e centros especializados.

Dinâmica do mercado europeu de equipamentos de radiologia odontológica

Motorista

Aumento da prevalência de distúrbios dentários e crescente demanda por odontologia estética.

- O aumento da incidência de distúrbios dentários, como cáries, doença periodontal, edentulismo e infecções bucais, é um dos principais impulsionadores do mercado de equipamentos de radiologia odontológica. Com a crescente conscientização sobre saúde bucal em todo o mundo, mais pacientes buscam exames de imagem de rotina para detecção precoce e cuidados preventivos.

- Por exemplo, em 2024, diversas associações odontológicas europeias relataram um aumento nas consultas odontológicas de rotina e nas consultas ortodônticas, levando a uma maior demanda por sistemas de radiografia digital intraoral e panorâmica em clínicas particulares e consultórios odontológicos.

- O rápido crescimento da odontologia estética e restauradora, incluindo implantes dentários, alinhadores e procedimentos de design do sorriso, está acelerando ainda mais a necessidade de sistemas avançados de imagem 3D, como a tomografia computadorizada de feixe cônico (CBCT). A avaliação radiográfica precisa é essencial para o planejamento da colocação de implantes, avaliação da densidade óssea e monitoramento dos resultados do tratamento.

- A expansão do turismo odontológico em mercados emergentes e o aumento dos gastos com saúde em regiões desenvolvidas também estão impulsionando a adoção de equipamentos. Iniciativas governamentais que promovem programas de saúde bucal e políticas de reembolso aprimoradas para exames de imagem diagnóstica em alguns países contribuem para a expansão do mercado.

- Além disso, o crescente número de clínicas odontológicas, redes corporativas de clínicas odontológicas e centros ortodônticos especializados está criando uma demanda constante por sistemas de radiologia tecnologicamente avançados.

Restrição/Desafio

Altos custos de equipamentos e preocupação com a segurança radiológica

- O alto custo inicial associado a equipamentos avançados de radiologia odontológica, particularmente sistemas de tomografia computadorizada de feixe cônico (CBCT) e de imagem 3D, continua sendo um desafio crucial para o crescimento do mercado. Clínicas odontológicas pequenas e independentes podem enfrentar restrições financeiras ao investir em plataformas de imagem digital de alta qualidade.

- Por exemplo, a instalação de um sistema CBCT de alta tecnologia requer um investimento de capital substancial, incluindo custos de equipamentos, integração de software e treinamento de operadores, o que pode limitar a adoção em regiões com restrições de custos.

- Apesar dos avanços na tecnologia de imagem de baixa dose, as preocupações com a exposição à radiação também influenciam a percepção do paciente e a fiscalização regulatória. O cumprimento rigoroso das normas de segurança radiológica e dos requisitos de licenciamento pode aumentar a complexidade operacional das clínicas odontológicas.

- Além disso, a necessidade de profissionais qualificados para operar sistemas de imagem sofisticados e interpretar dados radiográficos complexos pode representar uma barreira em regiões que sofrem com a escassez de mão de obra.

- Abordar os desafios de acessibilidade por meio de modelos de financiamento flexíveis, opções de leasing e inovações tecnológicas destinadas a reduzir a dose de radiação, mantendo a nitidez da imagem, será fundamental para o crescimento sustentado do mercado de equipamentos de radiologia odontológica.

Escopo do mercado europeu de equipamentos de radiologia odontológica

O mercado está segmentado com base no produto, tipo, tratamento e usuário final.

- Por produto

Com base no produto, o mercado de equipamentos de radiologia odontológica é segmentado em equipamentos de radiologia extraoral e intraoral. O segmento de equipamentos de radiologia intraoral dominou o mercado, detendo a maior participação de receita, com 58,4% em 2025, impulsionado pelo seu uso generalizado em diagnósticos odontológicos de rotina e planejamento de tratamento. Sistemas intraorais, como radiografias periapicais e interproximais, são ferramentas essenciais em consultórios odontológicos. Seu tamanho compacto, custo-benefício e recursos de imagem de alta resolução contribuem para uma forte adoção em clínicas odontológicas. A crescente prevalência de cáries e doenças periodontais impulsiona ainda mais a demanda. Os avanços tecnológicos que melhoram a nitidez da imagem e reduzem a exposição à radiação aumentam a preferência clínica. O crescente número de consultas odontológicas em todo o mundo fortalece as taxas de utilização dos equipamentos. A integração com softwares de imagem digital também otimiza o fluxo de trabalho. As constantes atualizações na tecnologia de sensores e a portabilidade garantem a manutenção da dominância dos sistemas intraorais em 2025.

Prevê-se que o segmento de equipamentos de radiologia extraoral apresente a taxa de crescimento mais rápida, com uma taxa composta de crescimento anual (CAGR) de 21,8% entre 2026 e 2033, impulsionado pela crescente demanda por imagens diagnósticas abrangentes. Sistemas extraorais, como unidades de tomografia computadorizada panorâmica e de feixe cônico (CBCT), proporcionam visualizações anatômicas mais amplas, auxiliando em procedimentos complexos. A crescente adoção da CBCT em implantologia e ortodontia impulsiona significativamente o crescimento. Os profissionais da odontologia preferem imagens extraorais para planejamento de tratamento avançado e precisão cirúrgica. A crescente conscientização sobre odontologia estética também contribui para a demanda. Os avanços tecnológicos que oferecem recursos de imagem 3D aprimoram a precisão diagnóstica. A expansão da infraestrutura odontológica em mercados emergentes acelera a aquisição de equipamentos. Investimentos mais elevados por parte de hospitais odontológicos multiespecializados também contribuem para a rápida adoção. À medida que a demanda por imagens avançadas cresce, espera-se que os sistemas extraorais se expandam no ritmo mais acelerado durante o período de previsão.

- Por tipo

Com base no tipo, o mercado de equipamentos de radiologia odontológica é segmentado em sistemas analógicos e digitais. O segmento de sistemas digitais de radiologia odontológica detinha a maior participação de mercado em receita, com 64,7% em 2025, impulsionado pela qualidade de imagem superior e pela menor exposição à radiação. Os sistemas digitais permitem a aquisição instantânea de imagens e o fácil armazenamento, melhorando o fluxo de trabalho clínico. A crescente tendência de práticas odontológicas sem papel contribui para o crescimento do segmento. A integração com registros eletrônicos de saúde aumenta a eficiência do gerenciamento de dados. A demanda crescente por diagnósticos precisos e precoces de doenças bucais fortalece ainda mais a adoção. Avanços tecnológicos, como sensores sem fio e plataformas de imagem baseadas em nuvem, aumentam a conveniência. A alta conscientização dos pacientes sobre procedimentos de imagem mais seguros também impulsiona a preferência. Políticas de reembolso favoráveis em regiões desenvolvidas contribuem para a expansão da receita. A inovação contínua garante que os sistemas digitais mantenham a liderança de mercado em 2025.

O segmento de sistemas analógicos de radiologia odontológica deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 19,6%, entre 2026 e 2033, principalmente em mercados emergentes e sensíveis a custos. Os menores custos iniciais de investimento tornam os sistemas analógicos acessíveis a pequenos consultórios odontológicos. O aumento na abertura de novas clínicas em economias emergentes impulsiona a demanda. Os fabricantes estão lançando sistemas baseados em filmes aprimorados com maior eficiência. A familiaridade com o treinamento entre os profissionais em determinadas regiões contribui para o uso contínuo. Iniciativas governamentais para expandir os serviços odontológicos em áreas rurais também promovem a adoção. Embora a conversão digital esteja em ascensão, os sistemas analógicos permanecem relevantes devido à sua acessibilidade. Atualizações incrementais e soluções de integração híbrida sustentam ainda mais o crescimento. À medida que o acesso à odontologia se expande em regiões carentes, projeta-se que os sistemas analógicos cresçam de forma constante durante o período de previsão.

- Por tratamento

Com base no tratamento, o mercado de equipamentos de radiologia odontológica é segmentado em endodontia, ortodontia, periodontia, prótese dentária e outros. O segmento de ortodontia representou a maior participação na receita do mercado, com 34,9% em 2025, impulsionado pela crescente demanda por procedimentos odontológicos corretivos entre adolescentes e adultos. A crescente conscientização sobre estética dental contribui significativamente para a necessidade de imagens ortodônticas. Tecnologias avançadas de imagem, como a tomografia computadorizada de feixe cônico (CBCT), aumentam a precisão no planejamento ortodôntico. O aumento da renda disponível e as tendências da odontologia estética impulsionam ainda mais a demanda. A radiologia odontológica desempenha um papel crucial no monitoramento do alinhamento dentário e da estrutura óssea. A crescente prevalência de má oclusão em todo o mundo fortalece o crescimento do segmento. Os avanços tecnológicos na visualização 3D melhoram os resultados do tratamento. A expansão de clínicas especializadas em ortodontia contribui para uma maior utilização dos equipamentos. O segmento de ortodontia continua a dominar devido à demanda estética e clínica sustentada.

Prevê-se que o segmento de endodontia registre a taxa de crescimento anual composta (CAGR) mais rápida, de 22,3%, entre 2026 e 2033, impulsionado pela crescente incidência de tratamentos de canal radicular. O aumento dos casos de cárie dentária e infecções pulpares eleva significativamente a necessidade de exames de imagem. Os procedimentos endodônticos dependem fortemente de radiografias intraorais precisas para a exatidão do tratamento. A crescente conscientização sobre a preservação dentária em detrimento da extração acelera ainda mais o crescimento. Os avanços tecnológicos que permitem imagens de alta resolução melhoram as taxas de sucesso dos procedimentos. A expansão da cobertura de planos odontológicos em mercados emergentes facilita o acesso dos pacientes. O aumento da população idosa também eleva a demanda por tratamentos restauradores. Os profissionais da odontologia adotam cada vez mais imagens avançadas para melhorar a eficiência clínica. À medida que a odontologia restauradora ganha destaque, espera-se que o segmento de endodontia se expanda rapidamente durante o período de previsão.

- Por usuário final

Com base no usuário final, o mercado de equipamentos de radiologia odontológica é segmentado em hospitais, centros de diagnóstico, clínicas odontológicas e outros. O segmento de clínicas odontológicas dominou a maior participação de mercado em receita, com 49,2% em 2025, impulsionado pelo alto volume de procedimentos odontológicos de rotina realizados em ambientes clínicos. A maioria dos procedimentos de imagem odontológica é realizada diretamente nas clínicas, visando conveniência e eficiência. O crescente número de consultórios odontológicos privados em todo o mundo fortalece a liderança do segmento. As clínicas investem cada vez mais em sistemas de radiografia digital para aprimorar o atendimento ao paciente. A crescente preferência dos pacientes por tratamentos odontológicos ambulatoriais também contribui para essa dominância. A integração tecnológica nas clínicas melhora o fluxo de trabalho e reduz o tempo de resposta. A crescente urbanização e a maior conscientização sobre saúde bucal impulsionam as visitas dos pacientes. A expansão de redes odontológicas franqueadas também contribui para o crescimento da receita. O segmento permanece dominante devido à acessibilidade e à alta frequência de procedimentos.

Prevê-se que o segmento de centros de diagnóstico apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 20,9%, entre 2026 e 2033, impulsionado pelo aumento de encaminhamentos para exames de imagem avançados, como tomografia computadorizada de feixe cônico (CBCT). Os centros de diagnóstico oferecem serviços de imagem especializados com equipamentos de ponta. A crescente complexidade dos casos de implantes dentários e cirurgias impulsiona a demanda. Os investimentos em infraestrutura de imagem avançada fortalecem o potencial de crescimento. Parcerias colaborativas entre dentistas e laboratórios de diagnóstico aprimoram a eficiência dos serviços. A crescente conscientização sobre a importância de diagnósticos precisos contribui para o aumento das taxas de encaminhamento. As atualizações tecnológicas e a automação melhoram as capacidades de análise de imagem. A expansão para mercados emergentes acelera ainda mais o crescimento do segmento. Com o aumento da demanda por serviços de imagem especializados, projeta-se que os centros de diagnóstico cresçam no ritmo mais acelerado durante o período de previsão.

Análise Regional do Mercado Europeu de Equipamentos de Radiologia Odontológica

- Prevê-se que o mercado europeu de equipamentos de radiologia odontológica expanda a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente pela crescente prevalência de distúrbios dentários e pela maior conscientização sobre a importância do diagnóstico oral precoce e preciso. A crescente demanda por tecnologias de imagem avançadas, como radiografia digital e tomografia computadorizada de feixe cônico (CBCT), está contribuindo significativamente para o crescimento do mercado regional.

- A Europa beneficia de uma infraestrutura de saúde dentária bem estabelecida e de sistemas de reembolso robustos em vários países. A crescente adoção de ferramentas de diagnóstico assistidas por IA e a integração de fluxos de trabalho digitais em consultórios odontológicos aceleram ainda mais a expansão do mercado. A região testemunha um crescimento constante na odontologia estética e de implantes, que depende fortemente de sistemas de imagem de alta precisão. Além disso, normas regulamentares favoráveis que garantem a segurança radiológica e a qualidade tecnológica incentivam a atualização de equipamentos.

- O aumento da população idosa e a expansão dos programas de cuidados odontológicos preventivos estão a reforçar ainda mais a procura. Em hospitais, centros de diagnóstico e clínicas dentárias privadas, a Europa continua a demonstrar uma forte e consistente adoção de equipamentos modernos de radiologia dentária.

Panorama do Mercado de Equipamentos de Radiologia Odontológica no Reino Unido:

O mercado de equipamentos de radiologia odontológica no Reino Unido dominou o mercado global, com a maior participação de receita, de 29,3% em 2025 , caracterizado por uma infraestrutura avançada de saúde odontológica e altos volumes de procedimentos. O país demonstra forte adoção de tecnologias de imagem digital, incluindo sistemas de tomografia computadorizada de feixe cônico (CBCT) e radiografia panorâmica. Estruturas de reembolso favoráveis e protocolos estruturados de atendimento odontológico apoiam a aquisição de equipamentos nos setores público e privado. A presença de clínicas odontológicas especializadas que integram sistemas de diagnóstico assistidos por inteligência artificial fortalece ainda mais a penetração tecnológica. O foco crescente em procedimentos odontológicos minimamente invasivos e estéticos impulsiona a demanda por imagens de alta resolução. A crescente conscientização sobre a detecção precoce de cáries e o planejamento ortodôntico também contribui para a utilização consistente desses equipamentos. Investimentos contínuos na modernização de sistemas de radiologia aprimoram a eficiência clínica. Além disso, normas regulatórias rigorosas garantem a segurança radiológica e a qualidade dos equipamentos. Com um ecossistema odontológico consolidado e forte adoção de inovações, o Reino Unido mantém sua posição de liderança no mercado europeu.

Análise do Mercado de Equipamentos de Radiologia Odontológica na Alemanha:

O mercado de equipamentos de radiologia odontológica na Alemanha deverá ser o de crescimento mais rápido durante o período de previsão, impulsionado pela crescente demanda por odontologia estética e implantodontia. Prevê-se que o país registre uma taxa de crescimento anual composta (CAGR) significativa, impulsionada pelo aumento dos investimentos em tecnologias avançadas de imagem, como os sistemas CBCT 3D. A expansão de consultórios odontológicos particulares e centros especializados em implantes está acelerando a adoção de equipamentos. Os altos gastos com saúde e o ambiente tecnologicamente avançado da Alemanha incentivam a rápida integração de plataformas de radiologia digital. A crescente ênfase no diagnóstico precoce e preciso de doenças periodontais e endodônticas impulsiona ainda mais a demanda. A presença de fabricantes líderes de equipamentos odontológicos fortalece a inovação de produtos e as redes de distribuição. A crescente preferência dos pacientes por tratamentos estéticos também contribui para a atualização dos sistemas de imagem. Além disso, o forte foco no fluxo de trabalho digital e em clínicas sem papel apoia a expansão do mercado. Com inovação constante e crescente demanda clínica, a Alemanha se posiciona como o mercado de crescimento mais rápido na Europa durante o período de previsão.

Participação de mercado de equipamentos de radiologia odontológica na Europa

O setor de equipamentos de radiologia odontológica é liderado principalmente por empresas consolidadas, incluindo:

- Dentsply Sirona Inc. (EUA)

- Carestream Dental LLC (EUA)

- Planmeca Oy (Finlândia)

- (Coreia do Sul)

- Danaher Corporation (EUA)

- Grupo Acteon (França)

- Midmark Corporation (EUA)

- Radiologia Owandy (França)

- Cefla SC (Itália)

- (Japão)

- Yoshida Dental Mfg. Co., Ltd. (Japão)

- J. Morita Corporation (Japão)

- Air Techniques, Inc. (EUA)

- NewTom (Itália)

- Trident Srl (Itália)

Novidades no mercado europeu de equipamentos de radiologia odontológica

- Em março de 2023, a Planmeca lançou a unidade de imagem CBCT Viso G3 nos mercados europeus, expandindo sua linha avançada de imagens extraorais para oferecer suporte a diagnósticos odontológicos em 2D e 3D. O Viso® G3 trouxe recursos abrangentes de imagem para planejamento de implantes, endodontia e ortodontia, aprimorando a precisão diagnóstica em clínicas por toda a Europa.

- Em julho de 2024, a Align Technology, Inc. lançou o Align X-ray Insights, um software de detecção assistida por computador (CADe) baseado em inteligência artificial para radiografias dentárias 2D na União Europeia e no Reino Unido. Este novo software auxilia os profissionais da odontologia na análise automática de imagens de raios X para facilitar a identificação precoce de doenças e o planejamento do tratamento, refletindo a crescente adoção de ferramentas de radiologia aprimoradas por IA na região.

- Em agosto de 2024, o Grupo Acteon lançou na Europa o seu sistema de radiografia panorâmica dentária 2D X-MIND PRIME. O novo sistema apresenta um Sistema de Colimação Adaptativa patenteado, concebido para reduzir a dose de radiação, mantendo a alta qualidade da imagem panorâmica, atendendo às necessidades de segurança e diagnóstico na radiografia dentária.

- Em março de 2025, a DEXIS lançou o novíssimo sensor DEXIS Ti2 como parte de seu portfólio de radiologia odontológica digital na Europa. O sensor Ti2 aprimora a qualidade da imagem e integra fluxos de trabalho com inteligência artificial, permitindo processos de imagem simplificados e melhores resultados de diagnóstico em consultórios odontológicos.

- Em março de 2025, a Align Technology, Inc. também lançou sua solução Align X-ray Insights CADe na União Europeia e no Reino Unido, marcando um passo significativo na integração da inteligência artificial aos fluxos de trabalho de rotina em radiologia odontológica. O lançamento do software reforça uma tendência mais ampla do setor em direção a ferramentas de diagnóstico mais inteligentes, que combinam hardware e recursos de IA.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.