Europe Electric Enclosure Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.50 Billion

USD

4.41 Billion

2025

2033

USD

2.50 Billion

USD

4.41 Billion

2025

2033

| 2026 –2033 | |

| USD 2.50 Billion | |

| USD 4.41 Billion | |

| % | |

|

Segmentação do mercado do compartimento elétrico da Europa por tipo de material/produto (não metálico, metálico), tipo de montagem (montado na parede, livre de pé, underground), uso (indoor, exterior), aplicação (dust tight, equipamentos perigosos, gotejamento apertado, explosão de chama), projeto (estandard, personalizado), fator de forma (fechos elétricos compactos, fechamentos elétricos do tamanho livre, fechamentos pequenos), vertical (geração de energia e distribuição, óleo e gás, médico, alimentos e bebidas, metal & mineração, transporte, celulose e papel), - tendências industriais e previsão para 2033

Mercado europeu de compartimentos eléctricosTamanho

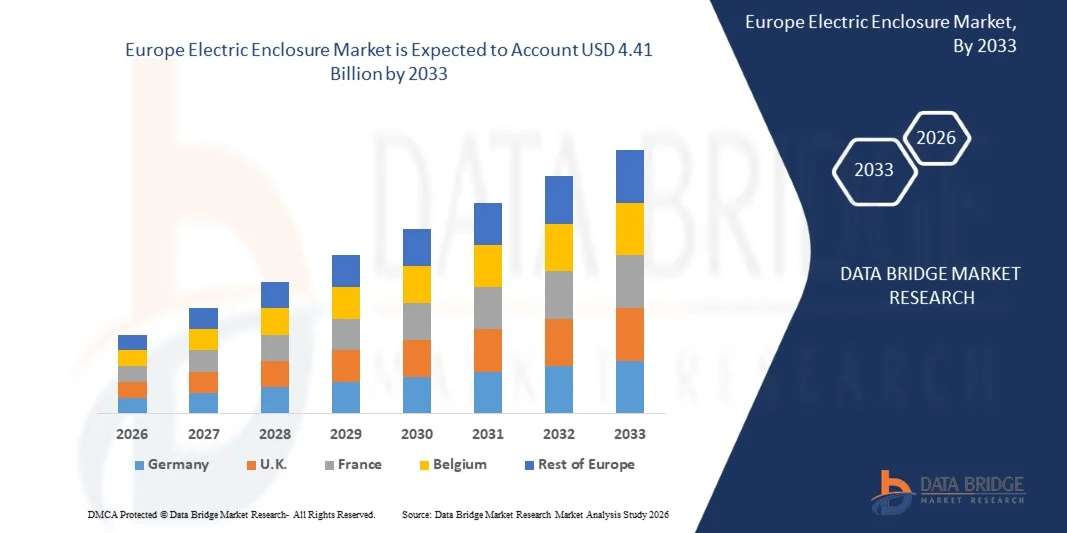

- A dimensão do mercado da Europa Electric Enclosure foi avaliada emUSD 2,50 Bilhões em 2025e espera-se alcançarUSD 4,41 Bilhões até 2033, emCAGR de 7,4%durante o período de previsão

- O gabinete elétrico é um gabinete destinado a componentes elétricos onde equipamentos elétricos ou eletrônicos, como interruptores, botões e display estão sendo montados. É usado para garantir o conteúdo em ambiente hostil e também para proteger as pessoas de choques elétricos ou explosão.

Mercado europeu de compartimentos eléctricosAnálise

- O Europe Electric Enclosure Market está testemunhando um crescimento estável, impulsionado pela crescente expansão da automação industrial, infraestrutura de distribuição de energia e projetos de energia renovável em toda a região.

- Investimentos crescentes em fabricação inteligente, sistemas elétricos eficientes em energia e padrões de segurança industrial estão aumentando significativamente a demanda de compartimentos elétricos usados na proteção de componentes elétricos e eletrônicos contra riscos ambientais, poeira, umidade e corrosão. A demanda é particularmente forte em indústrias como geração de energia, petróleo e gás, automotivo, transporte, alimentos e bebidas e centros de dados, onde a proteção confiável de sistemas elétricos é essencial para a eficiência operacional e segurança no local de trabalho.

- Espera-se que a Alemanha domine a quota de mercado 17,6% em 2025, os avanços tecnológicos e a inovação de produtos estão desempenhando um papel importante na formação da paisagem do mercado, com os fabricantes cada vez mais focados em soluções leves, resistentes à corrosão e modulares.

- Espera-se que o Reino Unido testemunhe o crescimento mais rápido durante o período de previsão CAGR 9,4%, impulsionado pela adoção crescente de aço inoxidável, alumínio e gabinetes não metálicos está aumentando a durabilidade e o desempenho em ambientes industriais rigorosos. Além disso, a integração de sistemas inteligentes de monitoramento, tecnologias de gerenciamento térmico e soluções de gabinetes habilitados para IoT está melhorando a proteção de equipamentos e a confiabilidade operacional.

- Prevê-se que o segmento Non Metallic detenha o maior market share 63,5% em 2025 e que mostre o crescimento mais rápido durante o período de previsão CAGR, devido à sua resistência à corrosão superior, propriedades leves, durabilidade e maior adequação para ambientes industriais e externos rigorosos.

Âmbito do relatório eEnclausura elétrica da EuropaSegmentação do mercado

|

Atributos |

Enclausura elétrica da EuropaChave de mercadoPerspectivas de mercado |

|

Segmentos Cobertos |

·Por Material/Tipo de Produto:Não metálicos, metálicos ·Por tipo de montagem:Montado na parede, Standing livre, Subterrâneo ·Por Uso:Interior, Exterior ·Por Aplicação:Poeira apertada, Equipamentos perigosos, Gotejamento apertado, Explosão de Chama ·Por Desenho:Padrão, Personalizado ·Por fator de forma:Compacto de fechos eléctricos, de tamanho livre de compartimentos eléctricos, de compartimentos pequenos ·Por Vertical:Geração e distribuição de energia, óleo e gás, medicina, alimentos e bebidas, metal e mineração, transporte, celulose e papel |

|

Países abrangidos |

Europa · Alemanha · Países Baixos · França · Itália · Espanha · Bélgica · Áustria · U.K. · Suécia · Suíça · Dinamarca · Noruega · Resto da Europa |

|

Jogadores do mercado chave |

· Rittal GmbH & Co. KG (Alemanha) · ABB Ltd. (Suíça) · Eaton Corporation plc (Irlanda) · Legrand SA (França) · Schneider Electric SE (França) · nVent Electric plc (U.K.) · Emerson Electric Co. (EUA) · Hubbell Incorporated (EUA) · Phoenix Mecano AG (Suíça) · Grupo Hager (Alemanha) · GEWISS S.p.A. (Itália) · Leviton Manufacturing Co., Inc. (EUA) · GE Vernova Inc. (EUA) · Omega Engineering, Inc. (EUA) · Fibox Oy Ab (Finlândia) · Adalet (EUA) · Grupo Socomec (França) · Compartimentos Deltron (Austrália) · Eldon Holding AB (Suécia) · Hammond Manufacturing Ltd. (Canadá) · Grupo Ensto (Finlândia) · Adalet Global (EUA) · Grupo Fibox (Finlândia) |

|

Oportunidades de Mercado |

• Rápida industrialização e desenvolvimento de infra-estruturas nas economias europeias emergentes • Aumentar a demanda por soluções elétricas compactas, eficientes para o espaço e resistentes ao tempo |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Tendências do mercado do cerco elétrico da Europa

“Indústria rápida e desenvolvimento de infra-estruturas nas economias europeias emergentes”

- A rápida industrialização e o desenvolvimento das infra-estruturas nas economias europeias emergentes estão a surgir como uma oportunidade fundamental no mercado europeu de cerco eléctrico. Países de toda a Europa Central e Oriental estão cada vez mais investindo na expansão industrial, infraestrutura de transporte, instalações de fabricação, modernização de utilidades e projetos de construção comercial para fortalecer o crescimento econômico e competitividade industrial.

- Os compartimentos elétricos são componentes essenciais usados para proteger sistemas elétricos, painéis de controle, equipamentos de automação e redes de distribuição de energia da exposição ambiental, riscos operacionais, corrosão, umidade e contaminação industrial.

- Em Janeiro de 2026, a Comissão Europeia salientou o aumento dos investimentos em modernização das infra-estruturas e desenvolvimento industrial nas economias europeias emergentes, a fim de reforçar o crescimento económico regional e a competitividade industrial.

- Em Setembro de 2025, o Eurostat registou um crescimento contínuo das actividades de produção e de construção industrial nos países da Europa Central e Oriental.

- Em março de 2025, o Banco Europeu de Investimento anunciou apoio financeiro para a expansão de infra-estruturas, modernização industrial e projetos de melhoria da utilidade em regiões europeias em desenvolvimento.

Enclausura elétrica da EuropaDinâmica do Mercado

Controlador

Aumento da expansão e atualização da infraestrutura de transmissão e distribuição de energia em toda a Europa

- O aumento da expansão e da modernização das infra-estruturas de transmissão e distribuição de energia em toda a Europa está a surgir como um dos principais motores do mercado europeu de cerco eléctrico. Governos, fornecedores de serviços públicos e operadores industriais em toda a região estão investindo significativamente na melhoria do envelhecimento das redes elétricas, no fortalecimento da conectividade de eletricidade transfronteiriça e na expansão de sistemas de transmissão de alta tensão para atender aos objetivos crescentes de demanda de eletricidade e transição de energia.

- Em novembro de 2025, a Comissão Europeia informou que investimentos substanciais estão sendo direcionados para a modernização e expansão das redes elétricas da Europa para apoiar o aumento da eletrificação, crescimento industrial e integração de energias renováveis entre os Estados-Membros.

- Em março de 2025, a Agência Internacional da Energia declarou que a Europa continua a acelerar os investimentos em projetos de modernização de infraestrutura de transmissão e distribuição para melhorar a confiabilidade da rede, eficiência operacional e segurança energética de longo prazo, o que está aumentando significativamente a demanda por compartimentos elétricos usados em subestações, sistemas de controle de energia e aplicações de proteção de infraestrutura de utilidade em todo o mercado europeu.

- Em fevereiro de 2026, a Siemens Energy relatou o aumento dos investimentos em projetos de automação de redes e infraestrutura de transmissão de alta tensão em toda a Europa, apoiando o crescimento de instalações de compartimentos elétricos em aplicações de utilidade pública e criando uma demanda significativa por sistemas de compartimentos avançados capazes de proteger equipamentos elétricos e de automação sensíveis em condições operacionais complexas.

- A crescente expansão e modernização das infra-estruturas de transporte e distribuição em toda a Europa está a reforçar significativamente a procura de sistemas avançados de compartimentos eléctricos. O aumento dos investimentos em redes inteligentes, subestações, electrificação industrial e projetos de conectividade de eletricidade transfronteiriça está acelerando a implantação de sistemas elétricos protegidos em aplicações de utilidade e industriais.

Restrição/Desafio

Alta Complexidade Técnica Relacionada ao Projeto, Personalização e Integração do Sistema

- O Europe Electric Enclosure Market enfrenta um desafio significativo devido à alta complexidade técnica associada ao design de compartimentos, personalização e integração nos modernos sistemas de infraestrutura elétrica. Os gabinetes elétricos utilizados em automação industrial, instalações de energia renovável, redes inteligentes, sistemas de transporte e redes de utilidade são necessários para atender aos requisitos operacionais, ambientais e de segurança altamente específicos.

- Os fabricantes devem desenvolver sistemas de compartimento capazes de proteger equipamentos elétricos e eletrônicos sensíveis contra umidade, corrosão, poeira, vibração, interferência eletromagnética e flutuações de temperatura, mantendo simultaneamente a eficiência operacional e a conformidade regulatória. Aumentar a implantação de subestações digitais, sistemas de fabricação inteligentes e tecnologias inteligentes de distribuição de energia está aumentando a demanda por soluções de gabinete altamente personalizadas e tecnologicamente avançadas.

- Em Janeiro de 2026, a Comissão Europeia salientou os crescentes requisitos técnicos associados à modernização da infra-estrutura eléctrica e à implantação de sistemas avançados de energia digital em toda a Europa, o que está a aumentar a complexidade da concepção, personalização e integração de sistemas de gabinetes eléctricos em aplicações de utilidade e industriais.

- Em setembro de 2025, a Agência Internacional de Energia afirmou que a integração de tecnologias de redes inteligentes e sistemas de energia renovável está aumentando a complexidade da engenharia em projetos de infraestrutura de eletricidade, criando assim desafios para os fabricantes desenvolverem sistemas de compartimentos avançados compatíveis com redes de energia digitalmente integradas.

- A alta complexidade técnica associada à concepção, personalização e integração de gabinetes continua a ser um grande desafio para o mercado europeu de cercos eléctricos. Aumentar a implantação de redes inteligentes, sistemas de automação industrial, infraestrutura de energias renováveis e tecnologias de distribuição de energia digital está aumentando significativamente a demanda por sistemas avançados de compartimentos capazes de atender requisitos operacionais e regulamentares rigorosos.

Enclausura elétrica da EuropaÂmbito de aplicação do mercado

O Europe Electric Enclosure Market é categorizado em sete segmentos notáveis que se baseiam no tipo de material/produto, tipo de montagem, uso, aplicação, design, fator de forma e vertical.

- PorMaterial/Tipo de produto

Com base no tipo Material/Produto, o mercado europeu de compartimentos eléctricos é segmentado em compartimentos metálicos e em compartimentos não metálicos. Em 2026, espera-se que o segmento de gabinetes não metálicos domine o market share 63,7% devido à sua resistência à corrosão superior, propriedades leves, durabilidade e crescente adequação para ambientes industriais e externos severos.

O segmento de gabinetes metálicos é projetado para crescer com um CAGR de 7,8% durante o período de previsão devido à sua alta resistência mecânica, capacidades de proteção melhoradas e uso extensivo em aplicações industriais e perigosas pesadas.

- Portipo de montagem

Com base no tipo de montagem, o Europe Electric Enclosure Market é segmentado em compartimentos montados em paredes, gabinetes de pé livres e compartimentos elétricos subterrâneos. Em 2026, espera-se que o segmento de compartimentos montados em parede domine a quota de mercado 61,1% devido à sua ampla utilização em instalações industriais e comerciais, facilidade de instalação, design compacto e adequação para aplicações internas e externas.

O segmento de compartimentos elétricos subterrâneos é projetado para crescer com o CAGR 7,8% durante o período de previsão devido ao aumento dos investimentos em infraestrutura de distribuição de energia subterrânea e projetos inteligentes de desenvolvimento urbano.

- Poruso

Com base na utilização, o Europe Electric Enclosure Market é segmentado para interior e exterior. Em 2026, espera-se que o segmento indoor domine o market share 67,9% devido à crescente instalação de sistemas de controle elétrico, equipamentos de switchgear e acionamentos de frequência variáveis dentro de instalações industriais de fabricação e infraestrutura comercial.

O segmento ao ar livre deverá crescer com o CAGR 7,6% durante o período de previsão devido ao aumento dos investimentos em projetos de energia renovável, infraestrutura de utilidade e instalações de telecomunicações ao ar livre.

- Poraplicação

Com base na aplicação, o Europe Electric Enclosure Market é segmentado em equipamento de poeira apertada, perigoso, apertado, à prova de chama/explosão, entre outros. Em 2026, espera-se que o segmento de poeira apertada domine a quota de mercado 42,5% devido à crescente exigência de proteção contra poeira, sujeira e partículas aerotransportadas em ambientes industriais e de fabricação.

Projeta-se que o segmento de prova de chama/explosão cresça com o CAGR de 7,5% durante o período de previsão devido ao aumento da regulamentação de segurança e ao aumento da adoção em instalações industriais de petróleo e gás, químicos e perigosos.

- PorDesenho

Com base no design, o mercado europeu de cerco elétrico é segmentado em padrão e personalizado. Em 2026, espera-se que o segmento padrão domine a quota de mercado 65,3% devido à sua relação custo-efetividade, ampla disponibilidade, processo de instalação simplificado e preferência crescente em múltiplas aplicações industriais.

O segmento personalizado é projetado para crescer com o CAGR de 7,9% durante o período de previsão devido à crescente demanda por soluções de gabinete específicas para aplicações adaptadas aos complexos requisitos industriais e de automação.

- PorFator de Forma

Com base no fator de forma, o Europe Electric Enclosure Market é segmentado em gabinetes elétricos compactos, gabinetes elétricos de tamanho livre e pequenos gabinetes. Em 2026, espera-se que o segmento de compartimentos elétricos compactos domine o market share 55,9% devido à sua alta utilização em aplicações de automação industrial, energia e infraestrutura que exigem soluções de compartimentos eficientes em espaço.

O segmento personalizado é projetado para crescer com o CAGR de 7,9% durante o período de previsão devido à crescente demanda por soluções de gabinete específicas para aplicações adaptadas aos complexos requisitos industriais e de automação.

- Porvertical

Com base na vertical, o Europe Electric Enclosure Market é segmentado em geração e distribuição de energia, petróleo e gás, medicina, alimentos e bebidas, metais e mineração, transporte, celulose e papel, entre outros. Em 2026, espera-se que o segmento de geração e distribuição de energia domine a quota de mercado 34,2% devido à crescente demanda por sistemas de segurança elétrica, projetos de modernização de redes e expansão de infraestrutura de energia renovável em toda a Europa.

O segmento de transporte está projetado para crescer com o CAGR de 8,0% durante o período de previsão devido ao aumento das iniciativas de eletrificação, expansão da infraestrutura ferroviária e crescente implantação de sistemas de transporte inteligentes.

Análise regional do mercado europeu da electricidade

A Alemanha domina o mercado Electric Enclosure com a maior quota de receita de 17,7% em 2026, impulsionada pelo forte setor de automação industrial do país, infraestrutura de manufatura avançada e crescentes investimentos em energia renovável e projetos de redes inteligentes. O aumento da demanda por sistemas de proteção confiáveis em automóveis, máquinas, distribuição de energia e instalações industriais continua a apoiar o crescimento do mercado. Além disso, a presença de fabricantes de gabinetes líderes e a adoção crescente de tecnologias da indústria 4.0 aceleram ainda mais a demanda por gabinetes elétricos em todo o país.

França Electric Enclosure Market Insight

O mercado France Electric Enclosure capturou uma parte significativa da receita de gabinetes elétricos da Europa em 2026, apoiada pela expansão dos investimentos em infraestrutura energética, modernização industrial e atividades de construção comercial. O aumento da implantação de sistemas de segurança elétrica, o aumento da automação nas indústrias de fabricação e o aumento das instalações de energia renovável estão impulsionando a demanda do recinto. Além disso, regulamentos rigorosos de segurança elétrica e a adoção crescente de sistemas compactos e resistentes à corrosão contribuem para uma expansão sustentada do mercado em França.

U.K. Electric Enclosure Market Insight

O mercado de compartimento elétrico do Reino Unido é projetado para crescer constantemente, impulsionado pelo aumento dos investimentos em data centers, infraestrutura de transporte e projetos de automação industrial. O aumento do foco na segurança elétrica, expansão das instalações de energia renovável e modernização das redes de distribuição de energia estão aumentando significativamente a demanda por compartimentos elétricos. Além disso, a crescente necessidade de sistemas de compartimentos à prova de intempéries e duráveis em ambientes industriais ao ar livre e severos continua a apoiar o crescimento do mercado em todo o país.

Alemanha Electric Enclosure Market Insight

O mercado de compartimentos elétricos da Alemanha é impulsionado por uma forte automação industrial, expansão da infraestrutura de energia renovável e aumento dos investimentos em manufatura inteligente. O foco do país na Indústria 4.0, produção de veículos elétricos e sistemas avançados de distribuição de energia está aumentando a demanda por compartimentos duráveis de alta proteção em fábricas, serviços públicos e aplicações de transporte.

França Electric Enclosure Market Insight

O mercado de compartimentos elétricos da França é apoiado pelo aumento da implantação de energia renovável, modernização da infraestrutura elétrica e adoção crescente de sistemas de automação industrial. Investimentos crescentes em redes inteligentes, transporte ferroviário e instalações de fabricação eficientes em termos energéticos estão aumentando a demanda por compartimentos resistentes à corrosão e à prova de intempéries em setores comerciais, industriais e utilitários.

Compartimento elétricoParte de mercado

O mercado de cerco elétrico é liderado principalmente por empresas bem estabelecidas, incluindo:

- Rittal GmbH & Co. KG (Alemanha)

- ABB Ltd (Suíça)

- Eaton Corporation plc (Irlanda)

- Legrand SA (França)

- Schneider Electric SE (França)

- nVent Electric plc (U.K.)

- Emerson Electric Co. (EUA)

- Hubbell Incorporated (EUA)

- Phoenix Mecano AG (Suíça)

- Grupo Hager (Alemanha)

- GEWISS S.p.A. (Itália)

- Leviton Manufacturing Co., Inc. (EUA)

- GE Vernova Inc. (EUA)

- Omega Engineering, Inc. (EUA)

- Fibox Oy Ab (Finlândia)

- Adalet (EUA)

- Grupo Socomec (França)

- Compartimentos Deltron (Austrália)

- Eldon Holding AB (Suécia)

- Hammond Manufacturing Ltd. (Canada)

- Grupo Ensto (Finlândia)

- Adalet Global (EUA)

- Grupo Fibox (Finlândia)

Os últimos desenvolvimentos na Europa

- Em agosto de 2024, a Schneider Electric destacou que a modernização das redes de distribuição de envelhecimento e dos sistemas elétricos industriais está acelerando a instalação de soluções de compartimentos duráveis e resistentes às intempéries, apoiando assim o crescimento do mercado através do aumento da demanda de substituição de infraestrutura de proteção elétrica moderna em toda a Europa.

- Em fevereiro de 2026, a Siemens Energy relatou o aumento dos investimentos em projetos de automação de redes e infraestrutura de transmissão de alta tensão em toda a Europa, apoiando o crescimento de instalações de compartimentos elétricos em aplicações de utilidade pública e criando uma demanda significativa por sistemas de compartimentos avançados capazes de proteger equipamentos elétricos e de automação sensíveis em condições operacionais complexas.

- Em maio de 2025, a Hitachi Energy afirmou que o aumento da implantação de subestações inteligentes e infraestrutura de energia digital em toda a Europa está aumentando a demanda por sistemas avançados de gabinetes de suporte à segurança elétrica e confiabilidade operacional, que está acelerando a adoção de produtos avançados e personalizados tecnologicamente de gabinete elétrico em aplicações de utilidade e industriais.

- Em maio de 2025, a ABB destacou a crescente demanda de compartimentos elétricos à prova de intempéries e resistentes à corrosão em instalações de energia renovável, incluindo instalações eólicas e solares, que está apoiando o crescimento do mercado através da adoção crescente de sistemas de compartimentos especializados projetados para aplicações ao ar livre e em escala de utilidade.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJECTIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 REVISÃO GERAL DA EUROPA MERCADO DA ENCLUSÃO ELÉTRICA

1.4 MOEDA E PREÇO:

1.5 LIMITAÇÃO

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DO MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2.3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MODELO DE VALIDAÇÃO DE DADOS TRIPOD DBRR

2.5 INTERVENÇÕES PRIMÁRIAS COM OPINIÕES-CHAVE

2.6 GRIDE DE POSIÇÃO DO MERCADO DA DBRR

ANÁLISE POR PARTILHAR

2.8 MODELO MULTIVARIADO

2.9 CURVA MATERIAL/PRODUTO DO TIPO

2.1 PEDIDO DE RECUPERAÇÃO DO MERCADO

2.11 FONTES SEGUNDÁRIAS

2.12 ASSUNTOS

3 RESUMO

4 INSIGHTS PRÉMIO

4.1 ANÁLISE DAS CINCO FORÇAS DO PORTRO

4.1.1 VISÃO GERAL

4.1.2 AMEAÇA DAS NOVAS ENTRADAS – MODERATIZAR A BAIXO

4.1.3 PROPRIEDADE DE PROPOSTAS DE PROPOSTAS DE PROPRIEDADE

4.1.4 O PODER DE COMERCIALIZAÇÃO DOS COMPRANTES – MODERADA PARA O ALTO

4.1.5 AMEAÇA DE SUBSTITUTOS – BAIXO

4.1.6 RIVALRIA COMPETTIVA – ALTA

4.1.7 CONCLUSÃO

4.2 COBERTURA DE MATERIAL/ TIPO DE PRODUÇÃO RAW

4.2.1 TIPOS DE MATERIAL/PRODUTO RAW METÁLICOS

4.2.2 AÇO DE CARBONO

4.2.3 AÇO DESTINADO

4.2.4 ALÍNIO

4.2.5 TIPOS DE MATERIAL/PRODUTO RAW NÃO METÁLICOS

4.2.6 POLICARBONATO

4.2.7 ABS

4.2.8 POLYESTER REFORCADO POR FIBERGLASS (FRP/GRP)

4.2.9 Principais tendências do mercado: MATERIAL RAW/Tipos de produção na Europa

4.2.10 APROVAÇÃO EM RISCO DE TIPOS MATERIAIS/PRODUTOS NÃO METÁLICOS E COMPOSTOS

4.2.11 AUMENTO DE TIPOS DE MATERIAIS/PRODUTOS RESISTENTES À CORROSÃO

4.2.12 PREFERÊNCIA DE CRESCIMENTO PARA TIPOS MATERIAIS/PRODUTOS RECICLÁVEIS E SUSTENTÁVEIS

4.2.13 VOLATILIDADE DOS PREÇOS AÇO E ALÍNIO

4.2.14 EXPANSÃO DE PROJECTOS DE INFRA-ESTRUTURAS DE ENERGIA RENOVÁVEL E DE INFRA-ESTRUTURAS ESPERTAS

4.2.15 ENCERRAMENTO DAS SOLUÇÕES DE LUZ

4.2.16 Avanecimentos tecnológicos em máquinas de engenharia de materiais/produtos

4.2.17 CONCLUSÃO

4.3 COMPORTAMENTO DE COMPRAÇÃO DOS CONSUMIDORES

4.3.1 COMPRANTES DA AUTOMAÇÃO INDUSTRIAL

4.3.2 OPERADORES DE INFRA-ESTRUTURA DE UTILIDADE E DE PODER

4.3.3 COMPRAÇÕES COMERCIAIS & CONSTRUÇÃO

4.3.4 FABRICANTES OEM & MACHINERY

4.3.5 PEQUENAS EMPRESAS ORÇAMENTAIS-SENSITIVAS

4.3.6 COMPRAÇÕES DE INFRA-ESTRUTURAS ESPARCIAIS

4.3.7 CONCLUSÃO

4.4 ACONSELHAMENTOS TECNOLÓGICOS

4.4.1 ENCERRAMENTOS SMIRT IOTÁVEIS (ACOMPANHAMENTO DE TEMPO REAL + CONNECTIVIDADE DE CLUDE)

4.4.2 SISTEMAS DE GESTÃO TERMÁTICA DESEMPENHO (ENERGIA OPTIMIZADA)

4.4.3 MONITORIZAÇÃO DE CONDIÇÃO BASEADA EM SENSOR ( SISTEMAS DE MANUTENÇÃO PRÉDICA)

4.4.4 INTERFACES INDUSTRIAIS E NORMALIZAÇÃO DO PROTOCOLO

4.4.5 ENGENHARIA DE ENCERRAMENTO MODULAR E BASEADA NO SISTEMA

4.4.6 TIPOS MATERIAIS/PRODUTOS SUSTENTÁVEIS E ENGENHARIA ECONÓMICA

4.4.7 COMPUTAÇÃO E INTEGRAÇÃO DO CENTRO DE DADOS MICRO

4. 5 ANÁLISE DA CHAIN VALOR

4.5.1 INVESTIGAÇÃO E DESENVOLVIMENTO

4.5.2 COMPLEMENTOS DE MATERIAL/PRODUTO RAW

4.5.3 COMPONENTES E SUBSISTEMA

4.5.4 FABRICANTES DE ENCLUSÃO ELÉTRICA

4.5.5 INTEGRADORES E OEMS DO SISTEMA

4.5.6 PARCEIROS DE DISTRIBUIÇÃO E CANEL

4.5.7 FIM DOS UTILIZADORES

4.5.8 SERVIÇO E CICLO DE VIDA (AFTERMARKET)

4. 6 ANÁLISE PATENTE

4.6.1 EP4531508A1 (SCHNEIDER ELECTRIC – CENTRO DE DADOS MICRO / SISTEMA DE ENCLUSÃO DA DISTRIBUIÇÃO DE PODER)

4.6.2 RESUMO TÉCNICO

4.6.3 DESTAQUES DE INOVAÇÃO PRINCIPAIS

4.6.4 EFEITOS TÉCNICOS / VANTAGENS

4.6.5 IMPORTÂNCIA ESTRATÉGICA (VISÃO MARCA)

4.6.6 PATENTE 2: EP4485721A1 (ABB SCHWEIZ AG – SISTEMA DE ENCLUSÃO ELÉTRICA DE METAIS IMPRESSURIZADOS)

4.6.7 RESUMO TÉCNICO

4.6.8 DESTAQUES DE INOVAÇÃO PRINCIPAIS

4.6.9 EFEITOS TÉCNICOS / VANTAGENS

4.6.10 IMPORTÂNCIA ESTRATÉGICA

4.6.11 PRINCIPAIS PATENTES NA EUROPA

4.6.12 ENCERRAMENTOS EM MATÉRIA DE DESEMPENHO E DE INVESTIGAÇÃO

4.6.13 CRESCIMENTO FORTE EM DESIGNAÇÕES DE ENCLUSÃO MODULAR E CONFIGURÁVEL

4.6.14 APOIO À GESTÃO TÉRMICA E AO DESENVOLVIMENTO DE ALTA DENSIDADE

4.6.15 FÓCIOS DE RISCO SOBRE AS ENCLUSÕES SUSTENTÁVEIS E AS DESIGNADAS POR ECO

4.6.16 AUMENTO DOS SISTEMAS DE PATENTE EM SEGURANÇA, PROTECÇÃO DO PI E DE AMBIENTE HARSH

4.6.17 INTEGRAÇÃO DA DIGITALIZAÇÃO E DA INDÚSTRIA

4.7 CENÁRIO DE MARGENS DE PROFITE

4.7.1 MARGIN DRIVERES NA EUROPA

4.7.2 FATORES DE PRESSÃO DE MARGEM

4.7.3 BENCHMARK DA INDÚSTRIA DE EQUIPAMENTO ELÉTRICO

4.8 TRACKER DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.8.1 MAIOR DIVERSOS E ANÁLISE DAS ALIANÇAS ESTRATÉGICAS

4.8.2 EMPRESAS COMUNS

4.8.3 MERGAÇÕES E AQUISIÇÕES

4.8.4 LICENÇA E PARCERIA

4.8.5 COLABORAÇÕES TECNOLOGIA

4.8.6 DIVOS ESTRATÉGICOS

4.8.7 NÚMERO DE PRODUTOS NO DESENVOLVIMENTO

4.8.8 Fase do DESENVOLVIMENTO

4.8.9 Cronologias e milhas

4.8.10 ESTRATÉGIAS E MÉTODOS DE INOVAÇÃO

4.8.11 AVALIAÇÃO DE RISCOS E MITIGAÇÃO

4.8.12 FUTURO

4.9 ANÁLISE PRICÁRIA

4. 1 ANÁLISE DAS CARAS DE FORNECIMENTO

4.10.1 VISÃO GERAL:

4.10.2 MATERIAL/Tipo de produção RAW:

4.10.3 COMPONENTES E SUBSISTEMA

4.10.4 FABRICANTES DE ENCLUSÃO ELÉTRICA (OEMS):

4.10.5 CANAIS DE DISTRIBUIÇÃO:

4.10.6 INTEGRADORES DO SISTEMA E CONSTRUTORES DE PANEL:

4.10.7 INDÚSTRIAS DE FIM:

4.10.8 CONCLUSÃO:

4.11 ANÁLISE DO ECOSSISTEMA DA INDÚSTRIA

4.11.1 EMPRESAS PROMINENTES

4.11.2 Pequenas e médias empresas

4.11.3 FIM DOS UTILIZADORES

4.12 IMPACTO DA GUERRA SOBRE A CARACTERÍSTICA DE FORNECIMENTO, PEDIDOS GEOGRÁFICOS E ESTRATÉGIOS ESTRUTURAIS

4.12.1 IMPACTO DA GUERRA SOBRE A CHAINA DE FORNECIMENTO

4.12.2 CONCORRÊNCIA DO TIPO DE MATERIAL/PRODUTO RAW

4.12.3 CRISE ENERGÉTICA E DESPESAS DE FABRICO

4.12.4 LOGÍSTICAS E DE TRANSPORTE

4.12.5 DIVULGAÇÃO DOS COMPONENTES INDUSTRIAIS ELETRÓNICOS E AUTOMAÇÃO

4.12.6 FRAGMENTAÇÃO DA CHAIN DE FORNECIMENTO E REQUALIFICAÇÃO DO APOIO

4.12.7 DESAFIOS DE TRACEABILIDADE E CONFORMIDADE

4.12.8 DA CÂMARA DE FORNECIMENTO LEAN PARA AS CÂMARAS DE FORNECIMENTO RESILIENTES

4.12.9 DESAFIOS DE TRACEABILIDADE E CONFORMIDADE

4.12.10 MUDANÇAS GEOGRÁFICAS DA PARTIDA

4.12.11 DEPENDÊNCIA REDUZIDA AOS CORRIDORES ORIENTAIS DE FORNECIMENTO

4.12.12 REGIONALIZAÇÃO DA FABRICO

4.12.13 ESTRATÉGIAS “AMIGO” E “CHINA+1”

4.12.14 EXPANSÃO DOS CORRIDORES RENOVÁVEIS DA ENERGIA

4.12.15 ESTRUTURAIS NO MERCADO

4.12.16 DESIGNAÇÃO DAS CARACTERÍSTICAS DE FORNECIMENTO RESILIENTES

4.12.17 REINUSTRIALIZAÇÃO E AUTONOMIA ESTRATÉGICA NA EUROPA

4.12.18 DEFESA, SEGURANÇA DA ENERGIA E DEMANDA DE INFRA-ESTRUTURA

4.12.19 RECONFIGURAÇÃO E REGIONALIZAÇÃO DA PRODUÇÃO

4.12.20 POLÍTICA INDUSTRIAL DESTINADA À PROTECÇÃO E AOS REQUISITOS DE CONTEÚDO LOCAL

4.12.21 REALIZAÇÃO E ESPECIALIZAÇÃO DA INDÚSTRIA

4.12.22 ESTRATÉGIAS ADAPTIVAS

4.12.23 DIVERSIFICAÇÃO DO APOIO

4.12.24 EXPANSÃO DE FABRICO LOCAL

4.12.25 GESTÃO ESTRATÉGICA DO INVENTÁRIO E DO BÓFULGO

4.12.26 VISIBILIDADE E MONITORIZAÇÃO DOS RISCOS

4.12.27 INOVAÇÃO DOS TIPOS MATERIAIS/PRODUTOS E REDES DE PRODUTOS

4.12.28 COMUNS DE MERCADOS DE ALTO CRESCIMENTO E DE FIM RESILIENTES

4.13 ANÁLISE DA CHAIN VALOR

4.13.1 INVESTIGAÇÃO E DESENVOLVIMENTO

4.13.2 MATERIAL/PRODUTO-MATERIAL RAW

4.13.3 COMPONENTES E SUBSISTEMA

4.13.4 FABRICANTES DE ENCLUSÃO ELÉTRICA

4.13.5 INTEGRADORES E OEMS DO SISTEMA

4.13.6 PARCEIROS DE DISTRIBUIÇÃO E CANEL

4.13.7 UTILIZADORES FIM

4.13.8 SERVIÇO E CICLO DE VIDA (AFTERMARKET)

4.14 ANÁLISE DOS CANAIS DE VENDAS

4.14.1 ANÁLISE DIRECTA DOS CANAIS DE VENDAS

4.14.2 ANÁLISE INDIRECTA DO CANAL DE VENDA

5 TArifAS E IMPACTO NO MERCADO

5.1 TAXA DE PAÍSES TOP-5

5.2 OUTLOOK: PRODUÇÃO LOCAL V/S CONFIANÇA DE IMPORTAÇÃO

5.3 CRITÉRIOS DE SELECÇÃO DE VEDORES DINÂMICA

5. 4 IMPACTO SOBRE A CHAIN DE FORNECIMENTO

5.4.1 CONTRATOS DE MATERIAL/ TIPO DE PRODUÇÃO RAW

5.4.2 FABRICAÇÃO E PRODUÇÃO

5.4.3 LOGÍSTICAS E DISTRIBUIÇÃO

5.4.4 PREÇOS E POSIÇÃO DO MERCADO

5.5 PARTICIPANTES DA INDÚSTRIA: MOVIMENTOS PROACTIVOS

5.5.1 Otimização da CHAIN

5.5.2 ESTABELECIMENTOS DE EMPRESAS COMUM

5.6 IMPACTO SOBRE PREÇOS

5.7 INCLINAÇÃO REGULAMENTAR

SITUAÇÃO GEOPOLÍTICA

5.7.2 PARCERIAS COMERCIAIS ENTRE OS PAÍSES

5.7.2.1 ACORDOS DE COMÉRCIO LIVRE

5.7.2.2 ESTABELECIMENTOS DOS ALIANTES

5.7.3 ACREDIÇÃO ESTATUTO (INCLUINDO NMF)

5.7.4 CURSO DOMÉSTICO DE CORREÇÃO

5.7.4.1 REGIMES INCENTIVOS A FAVOR DE PRODUÇÃO

5.7.4.2 ESTABELECIMENTO DE ZONAS ECONÓMICAS ESPECIAIS / PARQUES INDUSTRIAIS

6 CAPACIDADE DO REGULAMENTO

6.1 CÓDIGOS DO PRODUTO

6.2 NORMAS CERTIFICADAS

6.3 NORMAS DE SEGURANÇA

6.3.1 MATERIAL/Tipo de produto

6.3.2 TRANSPORTES E CUIDADOS

6.3.3 IDENTIFICAÇÃO DE RISCOS

6.4 CONCLUSÃO

7 VISÃO GERAL DO MERCADO

7.1 CONDUTORES

7.1.1 AUMENTAR A EXPANSÃO E A ACTUALIZAÇÃO DAS INFRA-ESTRUTURAS DE TRANSMISSÃO E DISTRIBUIÇÃO DE PODER NA EUROPA.

7.1.2 INTEGRAÇÃO DE FONTES DE ENERGIA RENOVÁVEIS QUE EXIGEM SISTEMAS DE PROTECÇÃO ELÉCTRICA Avançada.

7.1.3 DECISÕES DE RISCO PARA REDES ELÉTRICAS CONFIÁVEIS E SEGURAS DE APOIO À ESTABILIDADE GRANDE E À ELETRIFICAÇÃO RURAL.

7.1.4 EM MATERIA DE MODERNIZAÇÃO E REPRESENTAÇÃO DA INFRA-ESTRUTURA ELÉTRICA ATRAVÉS DOS SECTORES INDUSTRIAIS E DE UTILIDADE.

7.2 RESTRUÇÕES

7.2.1 ALTO INVESTIMENTO INICIAL DE CAPITAIS ASSOCIADO COM A INSTALAÇÃO E A INTEGRAÇÃO DE ENCERRAMENTO ELÉTRICO AVANÇADO

7.2.2 DISPOSIBILIDADE DE PROTECÇÃO ALTERNATIVA E DE SOLUÇÕES LIMITATIVAS DA PENETRAÇÃO DO MERCADO.

7.3 OPORTUNIDADES

7.3.1 INDUSTRIALIZAÇÃO RÁPIDA E DESENVOLVIMENTO DA INFRA-ESTRUTURA NA EMERGÊNCIA DAS ECONOMIAS EUROPEIAS.

7.3.2 AUMENTAR A EXERCÍCIO DAS SOLUÇÕES DE COMPATO, EFICIENTE DO ESPAÇO E DE ENCLUSÃO ELÉTRICA RESISTENTE AO TEMPO

7.3.3 Desenvolvimento de tecnologias inteligentes e sistemas de distribuição de energia inteligentes.

7.4 DESAFIOS

7.4.1 ALTA COMPLEXIDADE TÉCNICA RELACIONADA COM A ENCLUSÃO DE DESIGN, A ADUANIZAÇÃO E A INTEGRATIO DO SISTEMA

7.4.2 DISRUPÇÕES DE CHAIN DE FORNECIMENTO E VOLATILIDADE EM PREÇOS-MATERIAIS/PRODUTOS QUE IMPACTEM OS CUSTOS DE FABRICO E AS LINHAS DE ENTREGA

8 MERCADO DE ENCLUSÃO ELÉTRICA EUROPA, POR TIPO DE MATERIAL/PRODUTO/ TIPO DE PRODUÇÃO

8.1 VISÃO GERAL

8.2 NÃO METÁLICO

8.3 METÁLICO

8,4 MERCADO DE ENCLUSÃO ELÉTRICA DA EUROPA, POR TIPO/PRODUTO MATERIAL, POR VOLUME, 2018-2033, ( UNIDADES MILHÕES)

8.4.1 NÃO METÁLICO

8.4.2 METÁLICO

8.5 MERCADO DE ENCLUSÃO ELÉTRICA DA EUROPA, POR TIPO DE MATERIAL/PRODUTO/PRODUTO, POR PREÇO DE VENDA MÉDIA, 2018-2033, (USD POR UNIDADE)

8.5.1 NÃO METÁLICO

8.5.2 METÁLICO

8.6 AÇO DESTINADO

8.7 ALUMÍNIO

8.8 AÇO MILD

8,9 EUROPA MERCADO DE ENCLUSÃO ELÉTRICA METÁLLICA, POR TIPO, VOLUME, 2018-2033, ( UNIDADES MILHÕES)

8.9.1 AÇO DESTINADO

AÇO DE 8.9.2 MILD

8.9.3 ALUMÍNIO

8.1 MERCADO DE ENCLUSÃO ELÉTRICO NÃO METÁLICO EUROPA, POR TIPO, 2018-2033, (USD MILHÃO)

8.10.1 ENCLUSÕES DE FIBERGLASS

8,10.2 ENCLUSÕES DE POLÍCARBONATO

8.10.3 ENCLUSÕES DE POLYESTER

8,10.4 ENCLUSÕES DE PVC

8,10.5 ATRILINITRILE-BUTADIENE-STIRENE

8, 10, 6 OUTRAS

8.11 MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA EUROPA, POR TIPO, VOLUME, 2018-2033, ( UNIDADES MILHÕES)

8.11.1 ENCLUSÕES DE POLYESTER

8.11.2 ENCLUSÕES DE FIBERGLASS

8.11.3 ENCLUSÕES DE PVC

8.11.4 ACRILINITRILE-BUTADIENE-STIRENE

8.11.5 ENCLUSuraS DE POLÍCARBONATO

8.11.6 OUTROS

9 MERCADO DE ENCLUSÃO ELÉTRICA EUROPA, POR TIPO DE MONTANTE

9.1 VISÃO GERAL

9.2 ENCLUSÃO MONTADA POR MAL

9.3 ENCLUSÃO PERMANENTE LIVRE

9.4 ENCLUSÃO ELÉTRICA SUPERIOR

9.5 MERCADO DE ENCLUSÃO ELÉTRICA MONTADO POR DESIGN, 2018-2033, (USD MILHÃO)

9.5.1 NORMALIDADE

9.5.2 ADUANEIRA

9,6 MERCADO DE ENCLUSÃO ELÉTRICO MONTADO NORMAL DA EUROPA, POR TIPOS DE MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

9.6.1 NÃO METÁLICO

9.6.2 METÁLICO

9,7 EUROPE NON METÁLICO PADRÃO MONTANTE DO MERCADO DE ENCLUSÃO ELÉTRICA, POR TIPO MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

9.7.1 POLICARBONATO

9.7.2 FIBERGLASS

9.7.3 POLISTER

9.7.4 ABS

9.7.5 PVC

9.7.6 OUTROS

10 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA, POR USO

10.1 VISÃO GERAL

10.2 INDOOR

10.3 OUTDOOR

11 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA, POR PEDIDO

11.1 VISÃO GERAL

11.2 TIGHT

11.3 EQUIPAMENTO PERIGOSO

11.4 GESTÃO DE DRIPE

EXPLOSÃO FLAME

11,6 OUTRAS

12 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA, POR PROJECTO

12.1 VISÃO GERAL

12.2 NORMAS

12.3 ADUANEIRA

13 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA, POR FATOR DE FORMA

13.1 VISÃO GERAL

13.2 ENCLUSÕES ELÉTRICAS DE COMPACTO

13.3 ENCLUSÕES ELÉTRICAS DE DIMENSÃO GRATUITA

13.4 PEQUENAS ENCLUSÕES

13.5 EUROPA PEQUENO MERCADO DE ENCLUSÃO ELÉTRICO, POR TIPO, 2018-2033, (USD MILHÃO)

13.5.1 ENCLUSÕES DE ALUMÍNIO

13.5.2 ENCLUSÕES DE CAIXA ELÉTRICA

13.5.3 ENCLUSOS DE BUS

13.6 MERCADO DE ENCLUSÃO ELÉTRICA DA EUROPA, POR TIPO, 2018-2033, (USD MILHÃO)

13.6.1 ENCLUSÕES DE ROOF ESLOVADAS

13.6.2 ENCLUSOS DE DESIGNAÇÃO HIGIÉNICA

13.6.3 ENCLUSÃO À MENÇÃO

13.6.4 ENCERRAMENTOS ÚNICOS

13.7 EUROPA MERCADO DE ENCLUSÃO ELÉTRICA DE DIMENSÃO GRATUITO, POR TIPO, 2018-2033, (USD MILHÃO)

13.7.1 ENCLUSÕES DO SISTEMA

13.7.2 CONSOLES OPERADORES

13.7.3 SISTEMAS DE BAYING

14 MERCADO DE ENCLUSÃO ELÉTRICA EUROPA, POR VERTICAL

14.1 VISÃO GERAL

14.2 GENERAÇÃO E DISTRIBUIÇÃO DO PODER

14,3 ÓLEO E GÁS

14.4 MÉDICO

14.5 ALIMENTOS E BEBIDAS

14.6 METAIS E MINUTOS

14.7 TRANSPORTES

14.8 PULP E LIVRO

14,9 OUTRAS

14.1 TRANSPORTE DA EUROPA NO MERCADO DA ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

14.10.1 Estradas

14.10.2 Vias férreas

14.10.3 Vias Aéreas

15 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA, POR PAÍS

15.1 EUROPA

15.1.1 ALEMANHA

15.1.2 U.K.

15.1.3 FRANÇA

15.1.4 ITÁLIA

15.1.5 ESPANHA

15.1.6 PAÍSES BAIXOS

15.1.7 SUÍÇA

15.1.8 SUÉCIA

15.1.9 DINAMARCA

15.1.10 TURQUIA

15.1.11 FINLÂNDIA

15.1.12 RÚSSIA

15.1.13 BÉLGICA

15.1.14 NORUEGA

15.1.15 ISLÂNDIA

15.1.16 RESTO DA EUROPA

16 EUROPA EMPRESA DE ENCLUSÃO ELÉTRICA

16.1 ANÁLISE PARTILHA DA EMPRESA: EUROPA

17 ANÁLISE DE SWOT

18 PERFIL DA EMPRESA

18.1 SCHNEIDER ELECTRIC

18.1.1 EMPRESA SNAPSHOT

18.1.2 ANÁLISE DAS RECEITAS

18.1.3 PRODUTO PORTFÓLIO

18.1.4 DESENVOLVIMENTO RECENTE/NOVAS

18.2 ABB

18.2.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

18.2.3 PRODUTO PORTFÓLIO

18.2.4 DESENVOLVIMENTO RECENTE/NOVAS

18.3 LLC RITTAL

18.3.1 EMPRESA SNAPSHOT

18.3.2 PRODUTO PORTFÓLIO

18.3.3 EVOLUÇÃO RECENTE

18.4 EATON

18.4.1 EMPRESA SNAPSHOT

ANÁLISE DE RECEITAS

18.4.3 PRODUTO PORTFOLIO

18.4.4 DESENVOLVIMENTO RECENTE

18.5 LEGRAND

18.5.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

18.5.3 PRODUTO PORTFÓLIO

18.5.4 DESENVOLVIMENTO RECENTE/NOVAS

18.6 Closuras Adalénticas

18.6.1 EMPRESA SNAPSHOT

18.6.2 PRODUTO PORTFOLIO

18.6.3 EVOLUÇÃO RECENTE

18.7 AZZ INC.

18.7.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

18.7.3 PRODUTO PORTFÓLIO

18.7.4 EVOLUÇÃO RECENTE

18.8 CUBIC-MODULSSISTEMA A/S

18.8.1 EMPRESA SNAPSHOT

18.8.2 PRODUTO PORTFÓLIO

18.8.3 DESENVOLVIMENTO RECENTE

18.9 ENCLUSÕES DE DLTRON

18.9.1 EMPRESA SNAPSHOT

18.9.2 PRODUTO PORTFÓLIO

18.9.3 EVOLUÇÃO RECENTE

18.1 ELDON holding AB

18.10.1 EMPRESA SNAPSHOT

18.10.2 PRODUTO PORTFOLIO

18.10.3 EVOLUÇÃO RECENTE

18.11 EMERSON ELECTRIC CO.

18.11.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

18.11.3 PRODUTO PORTFOLIO

EVOLUÇÃO RECENTE

18.12 GRUPO ENSTO

18.12.1 EMPRESA SNAPSHOT

18.12.2 PRODUTO PORTFÓLIO

18.12.3 EVOLUÇÃO RECENTE

18.13 FIBOX

18.13.1 EMPRESA SNAPSHOT

18.13.2 PRODUTO PORTFOLIO

18.13.3 EVOLUÇÃO RECENTE

18.14 SENTIR - FLAMEPROOF ENCLUSURES ELÉTRICAS LTD.

18.14.1 EMPRESA SNAPSHOT

18.14.2 PRODUTO PORTFÓLIO

18.14.3 DESENVOLVIMENTO RECENTE

18.15 GE VERNOVA

18.15.1 EMPRESA SNAPSHOT

18.15.2 PRODUTO PORTFÓLIO

18.15.3 DESENVOLVIMENTOS RECENTES

18.16 GEWISS S.P.A.

18.16.1 EMPRESA SNAPSHOT

18.16.2 PRODUTO PORTFOLIO

18.16.3 DESENVOLVIMENTO RECENTE

18.17 GRUPO HAGER (BOCCHIOTTI)

18.17.1 EMPRESA SNAPSHOT

18.17.2 PRODUTO PORTFÓLIO

18.17.3 EVOLUÇÃO RECENTE

18. 18 HAMMOND FABRICO LTD.

18.18.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

18.18.3 PRODUTO PORTFÓLIO

EVOLUÇÃO RECENTE

18.19 HUBBELL

18.19.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

18.19.3 PRODUTO PORTFÓLIO

18.19.4 EVOLUÇÃO RECENTE

18.2 CO DE FABRICO DE LEVITON, INC.

18.20.1 EMPRESA SNAPSHOT

18.20.2 PRODUTO PORTFÓLIO

18.20.3 DESENVOLVIMENTOS RECENTES

18.21 MCAREE ENGINEERING LTD.

18.21.1 EMPRESA SNAPSHOT

18.21.2 PRODUTO PORTFÓLIO

18.21.3 EVOLUÇÃO RECENTE

18.22 NVENT

18.22.1 EMPRESA SNAPSHOT

18.22.2 ANÁLISE DAS RECEITAS

18.22.3 PRODUTO PORTFÓLIO

18.22.4 EVOLUÇÃO RECENTE

18.23 ENGENHARIA OMEGA, INC.

18.23.1 EMPRESA SNAPSHOT

18.23.2 PRODUTO PORTFÓLIO

18.23.3 EVOLUÇÃO RECENTE

18.24 PHOENIX MECANO AG

18.24.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

18.24.3 PORTFÓlio DO PRODUTO PARA O SISTEMA DE GMBH

18.24.4 PORTFÓlio DO PRODUTO PARA O SISTEMA DE ROSE GMBH

18.24.5 EVOLUÇÃO RECENTE

18.25 SOCOMEC

18.25.1 EMPRESA SNAPSHOT

18.25.2 PRODUTO PORTFÓLIO

18.25.3 DESENVOLVIMENTOS RECENTES

19 QUESTIONÁRIO

20 RELATÓRIOS RELACIONADOS

Lista de Tabela

QUADRO 1 Panorâmica comparativa dos tipos de matérias-primas/produtos

QUADRO 2 COMPORTAMENTO DE COMPRAÇÃO DOS CONSUMIDORES

QUADRO 3 LISTA DOS ADUANEIROS POTENCIAIS:

QUADRO 4 INFORMAÇÕES PATENTES DE BASE

QUADRO 5 INFORMAÇÕES PATENTES DE BASE

QUADRO 6 ESTRUTURA DE MARGEM DE PROFÍCIOS ESTIMADOS

QUADRO 7 CENÁRIO TÍPICO DE MARGEM POR CATEGORIA DO PRODUTO

QUADRO 8 SCENARIO OUTLOOK (2026-20303)

QUADRO 9 LISTA DOS ADUANEIROS POTENCIAIS:

QUADRO 10 MERCADO DA ENCLUSÃO ELÉTRICA DA EUROPA, POR TIPO/PRODUTO MATERIAL, 2018-2033, (USD MILHÃO)

QUADRO 11 MERCADO DA ENCLUSÃO ELÉTRICA DA EUROPA, POR TIPO/PRODUTO MATERIAL, POR VOLUME, 2018-2033, ( UNIDADES DE MILHÕES)

QUADRO 12 MERCADO DE ENCLUSÃO ELÉTRICA DA EUROPA, POR TIPO/PRODUTO DE MATERIAL/ TIPO/PRODUTO, POR PREÇO DE VENDA MÉDIA, 2018-2033, (USD POR UNIDADE)

QUADRO 13 MERCADO DE ENCLUSÃO ELÉTRICA METÁLLICA DA EUROPA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 14 MERCADO DE ENCLUSÃO ELÉTRICA METÁLLICA DA EUROPA, POR TIPO, VOLUME, 2018-2033, ( UNIDADES MILHÕES)

QUADRO 15 MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA EUROPA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 16 MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA EUROPA, POR TIPO, VOLUME, 2018-2033, ( UNIDADES MILHÕES)

QUADRO 17 MERCADO DA ENCLUSÃO ELÉTRICA DA EUROPA, POR TIPO DE MONTAGEM, 2018-2033, (USD MILHÃO)

QUADRO 18 MERCADO DE ENCLUSÃO ELÉTRICA MONTADA PARA A EUROPA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 19

QUADRO 20 EUROPE NON METÁLICOS NORMALIZAÇÃO DO MERCADO DE ENCLUSÃO ELÉTRICO MONTADO, POR TIPO MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

QUADRO 21 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA, POR USO, 2018-2033, (USD MILHÃO)

QUADRO 22 EUROPE ELECTRIC ENCLUSURE MERCADO, POR PEDIDO, 2018-2033, (USD MILHÃO)

QUADRO 23 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 24 EUROPE ELECTRIC ENCLUSURE MERCADO, POR FATOR DE FORMA, 2018-2033, (USD MILHÃO)

QUADRO 25 EUROPA PEQUENO MERCADO DE ENCLUSÃO ELÉTRICO, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 26 MERCADO DA ENCLUSÃO ELÉTRICA DA EUROPA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 27 EUROPA MERCADO DE ENCLUSÃO ELÉTRICA DE DIMENSÃO LIVRE, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 28 EUROPE ELECTRIC ENCLUSURE MERCADO, POR VERTICAL, 2018-2033, (USD MILHÃO)

QUADRO 29 TRANSPORTE PARA A EUROPA NO MERCADO DA ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 30 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA, POR PAÍS, 2018-2033, (USD MILHÃO)

QUADRO 31 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA, POR PAÍS, 2018-2033 ( UNIDADES MILHÕES)

QUADRO 32 MERCADO DA ENCLUSÃO ELÉTRICA DA EUROPA, POR TIPO DE MATERIAL/PRODUTO/ TIPO DE PRODUÇÃO, 2018-2033, (USD MILHÃO)

QUADRO 33 MERCADO DA ENCLUSÃO ELÉTRICA DA EUROPA, POR TIPO/PRODUTO DE MATERIAL, POR TIPO/PRODUTO, POR VOLUME, 2018-2033, ( UNIDADES MILHÕES)

QUADRO 34 MERCADO DE ENCLUSÃO ELÉTRICA DA EUROPA, POR TIPO DE MATERIAL/PRODUTO/ TIPO DE PRODUTO, POR PREÇO DE VENDA MÉDIA, 2018-2033, (USD POR UNIDADE)

QUADRO 35 MERCADO DE ENCLUSÃO ELÉTRICA METÁLLICA DA EUROPA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 36 MERCADO DE ENCLUSÃO ELÉTRICA METÁLLICA EUROPA, POR TIPO, VOLUME, 2018-2033, ( UNIDADES DE MILHÕES)

QUADRO 37 MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA EUROPA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 38 EUROPE NON METÁLICO ELÉTRICO DO MERCADO, POR TIPO, POR VOLUME, 2018-2033, ( UNIDADES DE MILHÕES)

QUADRO 39 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA, POR TIPO DE MONTANTE, 2018-2033, (USD MILHÃO)

QUADRO 40 MERCADO DE ENCLUSÃO ELÉTRICO MONTADO PARA A EUROPA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 41

QUADRO 42 EUROPE NON METÁLICO MERCADO DE ENCLUSÃO ELÉTRICO MONTADO EM MATERIAL/ TIPO DE PRODUÇÃO/PRODUÇÃO, 2018-2033, (USD MILHÃO)

QUADRO 43 MERCADO DE ENCLUSÃO ELÉTRICA EUROPA, POR USO, 2018-2033, (USD MILHÃO)

QUADRO 44 EUROPE ELECTRIC ENCLUSURE MERCADO, POR PEDIDO, 2018-2033, (USD MILHÃO)

QUADRO 45 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 46 EUROPE ELECTRIC ENCLUSURE MERCADO, POR FATOR DE FORMA, 2018-2033, (USD MILHÃO)

QUADRO 47 EUROPE PEQUENO MERCADO DE ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 48 EUROPE COMPACT ELECTRIC ENCLUSURE MERCADO, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 49 EUROPA MERCADO DE ENCLUSÃO ELÉTRICA DE DIMENSÃO LIVRE, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 50 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA, POR VERTICAL, 2018-2033, (USD MILHÃO)

QUADRO 51 TRANSPORTE DA EUROPA NO MERCADO DA ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 52 MERCADO DE ENCLUSÃO ELÉTRICA DA ALEMANHA, POR TIPOS DE MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

QUADRO 53 MERCADO DE ENCLUSÃO ELÉTRICA DA ALEMANHA, POR TIPO DE MATERIAL/PRODUTO/PRODUTO, POR VOLUME, 2018-2033, ( UNIDADES DE MILHÕES)

QUADRO 54 MERCADO DE ENCLUSÃO ELÉTRICA METÁLLICA DA ALEMANHA, POR TIPOS DE MATERIAL/PRODUTO/PRODUTO, POR PREÇO DE VENDA MÉDIA, 2018-2033, (USD POR UNIDADE)

QUADRO 55 MERCADO DE ENCLUSÃO ELÉTRICO METÁLICO DA ALEMANHA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 56 MERCADO DE ENCLUSÃO ELÉTRICA METÁLLICA DA ALEMANHA, POR TIPO, VOLUME, 2018-2033, ( UNIDADES MILHÕES)

QUADRO 57 MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA DA ALEMANHA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 58 MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA DA ALEMANHA, POR TIPO, POR VOLUME, 2018-2033, ( UNIDADES MILLION)

QUADRO 59 MERCADO DA ENCLUSÃO ELÉTRICA DA ALEMANHA, POR TIPO DE MONTANTE, 2018-2033, (USD MILHÃO)

QUADRO 60 MERCADO DA ENCLUSÃO ELÉTRICA MONTADA DA WALL MONTANTE, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 61 MERCADO DE ENCLUSÃO ELÉTRICA MONTADO NORMAL DA ALEMANHA, POR TIPOS MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

QUADRO 62 MERCADO DE ENCLUSÃO ELÉTRICA MONTADO NORMAL DA ALEMANHA NÃO METÁLLICA, POR TIPO DE MATERIAL/PRODUTO/ TIPO DE PRODUÇÃO, 2018-2033, (USD MILHÃO)

QUADRO 63 MERCADO DA ENCLUSÃO ELÉTRICA DA ALEMANHA, POR USO, 2018-2033, (USD MILHÃO)

QUADRO 64 MERCADO DA ENCLUSÃO ELÉTRICA DA ALEMANHA, POR PEDIDO, 2018-2033, (USD MILHÃO)

QUADRO 65 MERCADO DA ENCLUSÃO ELÉTRICA DA ALEMANHA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 66 MERCADO DA ENCLUSÃO ELÉTRICA DA ALEMANHA, POR FATOR DE FORMA, 2018-2033, (USD MILHÃO)

QUADRO 67

QUADRO 68 MERCADO DE ENCLUSÃO ELÉTRICA DE COMPACTO DA ALEMANHA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 69 MERCADO DE ENCLUSÃO ELÉTRICA DE DIMENSÃO LIVRE DA ALEMANHA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 70 MERCADO DA ENCLUSÃO ELÉTRICA DA ALEMANHA, POR VERTICAL, 2018-2033, (USD MILHÃO)

QUADRO 71 TRANSPORTE DA ALEMANHA NO MERCADO DA ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 72 RELATIVO AO MERCADO DA ENCLUSÃO ELÉTRICA, POR TIPO DE MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

QUADRO 73 MERCADO DE ENCLUSÃO ELÉTRICA DO METÁLICO, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 74 REINO UNIDO DO MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 75 MERCADO DE ENCLUSÃO ELÉTRICA, POR TIPO DE MONTAGEM, 2018-2033, (USD MILHÃO)

QUADRO 76 MERCADO DE ENCLUSÃO ELÉTRICA, POR USO, 2018-2033, (USD MILHÃO)

QUADRO 77 MERCADO DA ENCLUSÃO ELÉTRICA, POR PEDIDO, 2018-2033, (USD MILHÃO)

QUADRO 78 MERCADO DA ENCLUSÃO ELÉTRICA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 79 RELATIVO AO MERCADO DA ENCLUSÃO ELÉTRICA, POR FATOR DE FORMA, 2018-2033, (USD MILHÃO)

QUADRO 80 UM PEQUENO MERCADO DE ENCLUSÃO ELÉTRICO, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 81 MERCADO DE ENCLUSÃO ELÉTRICA DO COMPACTO, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 82 E.K. MERCADO DE ENCLUSÃO ELÉTRICO DE DIMENSÃO GRATUITO, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 83 — MERCADO DE ENCLUSÃO ELÉTRICO, POR VERTICAL, 2018-2033, (USD MILHÃO)

QUADRO 84 TRANSPORTE REAL NO MERCADO DA ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 85 MERCADO DA ENCLUSÃO ELÉTRICA DA FRANÇA, POR TIPO DE MATERIAL/PRODUTO/ TIPO DE PRODUÇÃO, 2018-2033, (USD MILHÃO)

QUADRO 86 MERCADO DA ENCLUSÃO ELÉTRICA DA FRANÇA, POR TIPOS DE MATERIAL/PRODUTO/PRODUTO, POR VOLUME, 2018-2033, ( UNIDADES DE MILHÕES)

QUADRO 87 MERCADO DE ENCLUSÃO ELÉTRICA DE FRANÇA, POR TIPOS MATERIAL/PRODUTO/PRODUTO, POR PREÇO DE VENDA MÉDIA, 2018-2033, (USD POR UNIDADE)

QUADRO 88 MERCADO DE ENCLUSÃO ELÉTRICA DE FRANÇA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 89 MERCADO DE ENCLUSÃO ELÉTRICA DE FRANÇA, POR TIPO, VOLUME, 2018-2033, ( UNIDADES DE MILHÕES)

QUADRO 90 MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 91 MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA, POR TIPO, POR VOLUME, 2018-2033, ( UNIDADES DE MILHÕES)

QUADRO 92 MERCADO DA ENCLUSÃO ELÉTRICA DA FRANÇA, POR TIPO DE MONTAGEM, 2018-2033, (USD MILHÃO)

QUADRO 93 MERCADO DE ENCLUSÃO ELÉTRICO MONTADO DA WALL FRANÇA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 94 MERCADO DE ENCLUSÃO ELÉCTRICA MONTADO NORMAL DE FRANÇA, POR TIPO MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

QUADRO 95 FRANÇA NON METÁLICO PADRÃO NORMAL MERCADO DE ENCLUSÃO ELÉTRICA MONTADO, POR TIPO MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

QUADRO 96 MERCADO DA ENCLUSÃO ELÉTRICA DA FRANÇA, POR USO, 2018-2033, (USD MILHÃO)

QUADRO 97 MERCADO DE ENCLUSÃO ELÉTRICA DA FRANÇA, POR PEDIDO, 2018-2033, (USD MILHÃO)

QUADRO 98 MERCADO DA ENCLUSÃO ELÉTRICA DA FRANÇA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 99 MERCADO DA ENCLUSÃO ELÉTRICA DA FRANÇA, POR FATOR DE FORMA, 2018-2033, (USD MILHÃO)

QUADRO 100 PEQUENO MERCADO DE ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 101 MERCADO DE ENCLUSÃO ELÉTRICA DO COMPACTO DA FRANÇA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 102 MERCADO DE ENCLUSÃO ELÉTRICA DE DIMENSÃO LIVRE, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 103 MERCADO DA ENCLUSÃO ELÉTRICA DA FRANÇA, POR VERTICAL, 2018-2033, (USD MILHÃO)

QUADRO 104 TRANSPORTE DE FRANÇA NO MERCADO DA ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 105 MERCADO DE ENCLUSÃO ELÉTRICA POR TIPOS DE MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

QUADRO 106 MERCADO DE ENCLUSÃO ELÉTRICA POR TIPOS DE MATERIAL/PRODUTO/PRODUTO, POR VOLUME, 2018-2033, ( UNIDADES DE MILHÕES)

QUADRO 107 MERCADO DE ENCLUSÃO ELÉTRICA METÁLICA POR TIPO/PRODUTO MATERIAL/TIPO DE PRODUÇÃO, POR PREÇO DE VENDA MÉDIA, 2018-2033, (USD MILHÃO)

QUADRO 108 MERCADO DE ENCLUSÃO ELÉTRICA ITALIANA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 109 MERCADO DE ENCLUSÃO ELÉTRICA ITALIANA, POR TIPO, VOLUME, 2018-2033, ( UNIDADES MILHÕES)

QUADRO 110 MERCADO DE ENCLUSÃO ELÉTRICO NÃO-METÁLICO, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 111 MERCADO DE ENCLUSÃO ELÉTRICA NÃO-METÁLICA DE ITÁLIA, POR TIPO, POR VOLUME, 2018-2033, ( UNIDADES DE MILHÕES)

QUADRO 112 MERCADO DE ENCLUSÃO ELÉTRICA POR TIPO DE MONTANTE, 2018-2033, (USD MILHÃO)

QUADRO 113 MERCADO DE ENCLUSÃO ELÉTRICO MONTADO POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 114 MERCADO DE ENCLUSÃO ELÉCTRICA MONTADO NORMAL DA MATERIAL/Tipo de produto/Tipo de produto, 2018-2033, (USD MILHÃO)

QUADRO 115 MERCADO DE ENCLUSÃO ELÉTRICA MONTADO NON METÁLICO, POR TIPO DE MATERIAL/PRODUTO/ TIPO DE PRODUÇÃO, 2018-2033, (USD MILHÃO)

QUADRO 116 MERCADO DE ENCLUSÃO ELÉTRICA POR USO, 2018-2033, (USD MILHÃO)

QUADRO 117 MERCADO DE ENCLUSÃO ELÉTRICA ITÁLIA, POR PEDIDO, 2018-2033, (USD MILHÃO)

QUADRO 118 MERCADO DE ENCLUSÃO ELÉTRICA POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 119 MERCADO DA ENCLUSÃO ELÉTRICA ITÁLIA, POR FATOR DE FORMA, 2018-2033, (USD MILHÃO)

QUADRO 120 PEQUENO MERCADO DE ENCLUSÃO ELÉTRICA ITÁLIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 121 MERCADO DE ENCLUSÃO ELÉTRICA DE COMPACTO DA ITÁLIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 122 MERCADO DE ENCLUSÃO ELÉTRICA DE DIMENSÃO ITALIANA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 123 MERCADO DE ENCLUSÃO ELÉTRICA ITÁLIA, POR VERTICAL, 2018-2033, (USD MILHÃO)

QUADRO 124 TRANSPORTE DE ITÁLIA NO MERCADO DE ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 125 MERCADO DE ENCLUSÃO ELÉTRICA DA ESPANHA, POR TIPO/PRODUTO MATERIAL, 2018-2033, (USD MILHÃO)

QUADRO 126 MERCADO DE ENCLUSÃO ELÉTRICA ESPANHA, POR TIPO/PRODUTO MATERIAL, POR VOLUME, 2018-2033, ( UNIDADES DE MILHÕES)

QUADRO 127 MERCADO DE ENCLUSÃO ELÉTRICA METÁLICA ESPANHA, POR TIPO DE MATERIAL/PRODUTO/PRODUTO, POR PREÇO DE VENDA MÉDIA, 2018-2033, (USD MILHÃO)

QUADRO 128 MERCADO DE ENCLUSÃO ELÉTRICA ESPANHA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 129 MERCADO DE ENCLUSÃO ELÉTRICA METÁLLICA ESPANHA, POR TIPO, VOLUME, 2018-2033, ( UNIDADES MILHÕES)

QUADRO 130 MERCADO DE ENCLUSÃO ELÉTRICA ESPANHA NÃO METÁLLICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 131 MERCADO DE ENCLUSÃO ELÉTRICA ESPANHA NÃO METÁLLICA, POR TIPO, VOLUME, 2018-2033, ( UNIDADES MILHÕES)

QUADRO 132 MERCADO DE ENCLUSÃO ELÉTRICA DA ESPANHA, POR TIPO DE MONTAGEM, 2018-2033, (USD MILHÃO)

QUADRO 133 MERCADO DE ENCLUSÃO ELÉTRICO MONTADO DA WALL ESPANHA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 134 MERCADO DE ENCLUSÃO ELÉTRICA MONTADO NORMAL DE ESPANHA, POR TIPO/PRODUTO MATERIAL, 2018-2033, (USD MILHÃO)

QUADRO 135 ESPANHA NON METÁLICO PADRÃO DO MERCADO DE ENCLUSÃO ELÉTRICO MONTADO, POR TIPO DE MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

QUADRO 136 MERCADO DA ENCLUSÃO ELÉTRICA ESPANHA, POR USO, 2018-2033, (USD MILHÃO)

QUADRO 137 MERCADO DA ENCLUSÃO ELÉTRICA ESPANHA, POR PEDIDO, 2018-2033, (USD MILHÃO)

QUADRO 138 MERCADO DA ENCLUSÃO ELÉTRICA ESPANHA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 139 MERCADO DE ENCLUSÃO ELÉTRICA ESPANHA, POR FATOR DE FORMA, 2018-2033, (USD MILHÃO)

QUADRO 140 PEQUENO MERCADO DE ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 141 MERCADO DE ENCLUSÃO ELÉTRICA DE COMPACTO DE ESPANHA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 142 ESPANHA DIMENSÃO GRATUITA MERCADO DE ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 143 MERCADO DE ENCLUSÃO ELÉTRICA ESPANHA, POR VERTICAL, 2018-2033, (USD MILHÃO)

QUADRO 144 TRANSPORTE ESPANHA NO MERCADO DA ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 145 MERCADO DE ENCLUSÃO ELÉTRICA DOS PAÍSES BAIXOS, POR TIPOS DE MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

QUADRO 146 MERCADO DE ENCLUSÃO ELÉTRICA DOS PAÍSES BAIXOS, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 147 PAÍSES BAIXOS NÃO METÁLICOS

QUADRO 148 MERCADO DA ENCLUSÃO ELÉTRICA DOS PAÍSES BAIXOS, POR TIPO DE MONTANTE, 2018-2033, (USD MILHÃO)

QUADRO 149 MERCADO DA ENCLUSÃO ELÉTRICA DOS PAÍSES BAIXOS, POR USO, 2018-2033, (USD MILHÃO)

QUADRO 150 MERCADO DE ENCLUSÃO ELÉTRICA DOS PAÍSES BAIXOS, POR PEDIDO, 2018-2033, (USD MILHÃO)

QUADRO 151 MERCADO DA ENCLUSÃO ELÉTRICA DOS PAÍSES BAIXOS, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 152 MERCADO DA ENCLUSÃO ELÉTRICA DOS PAÍSES BAIXOS, POR FACTOR DE FORMA, 2018-2033, (USD MILHÃO)

QUADRO 153 PAÍSES BAIXOS PEQUENOS MERCADOS DE ENCLUSÃO ELÉTRICO, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 154 MERCADO DE ENCLUSÃO ELECTRICA DOS PAÍSES BAIXOS, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 155 PAÍSES BAIXOS MERCADO DE ENCLUSÃO ELÉTRICO DE DIMENSÃO LIVRE, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 156 MERCADO DA ENCLUSÃO ELÉTRICA DOS PAÍSES BAIXOS, POR VERTICAL, 2018-2033, (USD MILHÃO)

QUADRO 157 TRANSPORTE DOS PAÍSES BAIXOS NO MERCADO DA ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 158 MERCADO DE ENCLUSÃO ELÉTRICA DA SUÍÇA, POR TIPO DE MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

QUADRO 159 MERCADO DE ENCLUSÃO METÁLLICA DA SUÍÇA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 160 MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA DA SUÍÇA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 161 MERCADO DA ENCLUSÃO ELÉTRICA DA SUÍÇA, POR TIPO DE MONTANTE, 2018-2033, (USD MILHÃO)

QUADRO 162 MERCADO DA ENCLUSÃO ELÉTRICA DA SUÍÇA, POR USO, 2018-2033, (USD MILHÃO)

QUADRO 163 MERCADO DE ENCLUSÃO ELÉTRICA DA SUÍÇA, POR APLICAÇÃO, 2018-2033, (USD MILHÃO)

QUADRO 164 MERCADO DA ENCLUSÃO ELÉTRICA DA SUÍÇA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 165 MERCADO DE ENCLUSÃO ELÉTRICA DA SUÍÇA, POR FACTOR DE FORMA, 2018-2033, (USD MILHÃO)

QUADRO 166 MERCADO DE ENCLUSÃO ELÉTRICA PEQUENA SUÍÇA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 167 MERCADO DE ENCLUSÃO ELECTRICA DO COMPACTO DA SUÍÇA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 168 MERCADO DE ENCLUSÃO ELÉTRICA DE DIMENSÃO LIVRE DA SUÍÇA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 169 MERCADO DA ENCLUSÃO ELÉTRICA DA SUÍÇA, POR VERTICAL, 2018-2033, (USD MILHÃO)

QUADRO 170 TRANSPORTE SUÍÇA NO MERCADO DA ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 171 MERCADO DA ENCLUSÃO ELÉTRICA SUÉCIA, POR TIPOS DE MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

QUADRO 172 MERCADO DE ENCLUSÃO ELÉTRICA METÁLLICA SUÉCIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 173 MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA DA SUÉCIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 174 MERCADO DA ENCLUSÃO ELÉTRICA SUÉCIA, POR TIPO DE MONTAGEM, 2018-2033, (USD MILHÃO)

QUADRO 175 MERCADO DA ENCLUSÃO ELÉTRICA SUÉCIA, POR USO, 2018-2033, (USD MILHÃO)

QUADRO 176 MERCADO DA ENCLUSÃO ELÉTRICA SUÉCIA, POR PEDIDO, 2018-2033, (USD MILHÃO)

QUADRO 177 MERCADO DA ENCLUSÃO ELÉTRICA SUÉCIA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 178 MERCADO DA ENCLUSÃO ELÉTRICA SUÉCIA, POR FATOR DE FORMA, 2018-2033, (USD MILHÃO)

QUADRO 179 MERCADO DA ENCLUSÃO ELÉTRICA PEQUENA SUÉCIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 180 MERCADO DE ENCLUSÃO ELÉTRICO DE COMPACTO SUÉCIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 181 MERCADO DE ENCLUSÃO ELÉTRICO DE DIMENSÃO LIVRE SUÉCIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 182 MERCADO DA ENCLUSÃO ELÉTRICA DA SUÉCIA, POR VERTICAL, 2018-2033, (USD MILHÃO)

QUADRO 183 TRANSPORTE SUÉCIA NO MERCADO DA ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 184 MERCADO DE ENCLUSÃO ELÉTRICA DA DINAMARCA, POR TIPO DE MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

QUADRO 185 MERCADO DE ENCLUSÃO ELÉTRICA METÁLLICA DINAMARCA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 186 DINAMARCA MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 187 MERCADO DA ENCLUSÃO ELÉTRICA DA DINAMARCA, POR TIPO DE MONTANTE, 2018-2033, (USD MILHÃO)

QUADRO 188 MERCADO DA ENCLUSÃO ELÉTRICA DA DINAMARCA, POR USO, 2018-2033, (USD MILHÃO)

QUADRO 189 MERCADO DA ENCLUSÃO ELÉTRICA DINAMARCA, POR PEDIDO, 2018-2033, (USD MILHÃO)

QUADRO 190 MERCADO DA ENCLUSÃO ELÉTRICA DA DINAMARCA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 191 MERCADO DE ENCLUSÃO ELÉTRICA DINAMARCA, POR FATOR DE FORMA, 2018-2033, (USD MILHÃO)

QUADRO 192 MERCADO DE ENCLUSÃO ELÉTRICA PEQUENA DINAMARCA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 193 DINAMARCA DO MERCADO DE ENCLUSÃO ELÉTRICO DE COMPACTO, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 194 DINAMARCA MERCADO DE ENCLUSÃO ELÉTRICO DE DIMENSÃO GRATUITO, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 195 MERCADO DE ENCLUSÃO ELÉTRICA DA DINAMARCA, POR VERTICAL, 2018-2033, (USD MILHÃO)

QUADRO 196 TRANSPORTE DINAMARCA NO MERCADO DE ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 197 MERCADO DE ENCLUSÃO ELÉTRICA DA TURQUIA, POR TIPOS DE MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

QUADRO 198 MERCADO DE ENCLUSÃO ELÉTRICA TURQUIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 199 MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA TURQUIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 200 MERCADO DA ENCLUSÃO ELÉTRICA TURQUIA, POR TIPO DE MONTANTE, 2018-2033, (USD MILHÃO)

QUADRO 201 MERCADO DA ENCLUSÃO ELÉTRICA TURQUIA, POR USO, 2018-2033, (USD MILHÃO)

QUADRO 202 MERCADO DE ENCLUSÃO ELÉTRICA TURQUIA, POR PEDIDO, 2018-2033, (USD MILHÃO)

QUADRO 203 MERCADO DA ENCLUSÃO ELÉTRICA TURQUIA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 204 MERCADO DE ENCLUSÃO ELÉTRICA TURQUIA, POR FATOR DE FORMA, 2018-2033, (USD MILHÃO)

QUADRO 205 PEQUENO MERCADO DE ENCLUSÃO ELÉTRICA TURQUIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 206 MERCADO DE ENCLUSÃO ELÉTRICA DO COMPACTO DA TURQUIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 207 MERCADO DE ENCLUSÃO ELÉTRICA DE DIMENSÃO TURQUIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 208 MERCADO DE ENCLUSÃO ELÉTRICA TURQUIA, POR VERTICAL, 2018-2033, (USD MILHÃO)

QUADRO 209 TRANSPORTE DA TURQUIA NO MERCADO DA ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 210 MERCADO DE ENCLUSÃO ELÉTRICA DA FINLÂNDIA, POR TIPO/PRODUTO MATERIAL, 2018-2033, (USD MILHÃO)

QUADRO 211 MERCADO DE ENCLUSÃO ELÉTRICA METÁLLICA DA FINLÂNDIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 212 MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA DA FINLÂNDIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 213 MERCADO DA ENCLUSÃO ELÉTRICA DA FINLÂNDIA, POR TIPO DE MONTANTE, 2018-2033, (USD MILHÃO)

QUADRO 214 MERCADO DA ENCLUSÃO ELÉTRICA FINLÂNDIA, POR USO, 2018-2033, (USD MILHÃO)

QUADRO 215 MERCADO DA ENCLUSÃO ELÉTRICA FINLÂNDIA, POR PEDIDO, 2018-2033, (USD MILHÃO)

QUADRO 216 MERCADO DA ENCLUSÃO ELÉTRICA FINLÂNDIA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 217 MERCADO DE ENCLUSÃO ELÉTRICA FINLÂNDIA, POR FATOR DE FORMA, 2018-2033, (USD MILHÃO)

QUADRO 218 PEQUENO MERCADO DE ENCLUSÃO ELÉTRICA DA FINLÂNDIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 219 MERCADO DE ENCLUSÃO ELECTRICA DO COMPACTO FINLÂNDIO, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 220 MERCADO DE ENCLUSÃO ELÉTRICA DE DIMENSÃO LIVRE DA FINLÂNDIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 221 MERCADO DA ENCLUSÃO ELÉTRICA FINLÂNDIA, POR VERTICAL, 2018-2033, (USD MILHÃO)

QUADRO 222 TRANSPORTE FINLÂNDIA NO MERCADO DA ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 223 MERCADO DE ENCLUSÃO ELÉTRICA DA RÚSSIA, POR TIPOS DE MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

QUADRO 224 MERCADO DE ENCLUSÃO ELÉTRICA DA RÚSSIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 225 MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA DA RÚSSIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 226 MERCADO DE ENCLUSÃO ELÉTRICA DA RÚSSIA, POR TIPO DE MONTANTE, 2018-2033, (USD MILHÃO)

QUADRO 227 MERCADO DA ENCLUSÃO ELÉTRICA DA RÚSSIA, POR USO, 2018-2033, (USD MILHÃO)

QUADRO 228 MERCADO DE ENCLUSÃO ELÉTRICA DA RÚSSIA, POR PEDIDO, 2018-2033, (USD MILHÃO)

QUADRO 229 MERCADO DE ENCLUSÃO ELÉTRICA DA RÚSSIA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 230 MERCADO DE ENCLUSÃO ELÉTRICA DA RÚSSIA, POR FATOR DE FORMA, 2018-2033, (USD MILHÃO)

QUADRO 231 MERCADO DE ENCLUSÃO ELÉTRICA PEQUENA RÚSSIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 232 MERCADO DE ENCLUSÃO ELÉTRICA DE COMPACTO DA RÚSSIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 233 MERCADO DE ENCLUSÃO ELÉTRICA DE DIMENSÃO LIVRE DA RÚSSIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 234 MERCADO DA ENCLUSÃO ELÉTRICA DA RÚSSIA, POR VERTICAL, 2018-2033, (USD MILHÃO)

QUADRO 235 TRANSPORTE DA RÚSSIA NO MERCADO DA ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 236 MERCADO DE ENCLUSÃO ELÉTRICA DA BÉLGICA, POR TIPO DE MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

QUADRO 237 MERCADO DE ENCLUSÃO ELÉTRICO METÁLICO DE BÉLGICO, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 238 MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA DA BÉLGICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 239 MERCADO DA ENCLUSÃO ELÉTRICA DA BÉLGICA, POR TIPO DE MONTANTE, 2018-2033, (USD MILHÃO)

QUADRO 240 MERCADO DA ENCLUSÃO ELÉTRICA DA BÉLGICA, POR USO, 2018-2033, (USD MILHÃO)

QUADRO 241 MERCADO DE ENCLUSÃO ELÉTRICA DA BÉLGICA, POR PEDIDO, 2018-2033, (USD MILHÃO)

QUADRO 242 MERCADO DA ENCLUSÃO ELÉTRICA DA BÉLGICA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 243 MERCADO DA ENCLUSÃO ELÉTRICA DA BÉLGICA, POR FATOR DE FORMA, 2018-2033, (USD MILHÃO)

QUADRO 244 BÉLGICA PEQUENO MERCADO DE ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 245 MERCADO DE ENCLUSÃO ELÉTRICO DE COMPACTO BÉLGICO, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 246 BÉLGICA MERCADO DE ENCLUSÃO ELÉTRICA DE DIMENSÃO LIVRE, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 247 MERCADO DE ENCLUSÃO ELÉTRICA DA BÉLGICA, POR VERTICAL, 2018-2033, (USD MILHÃO)

QUADRO 248 TRANSPORTE BÉLGICO NO MERCADO DA ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 249 MERCADO DE ENCLUSÃO ELÉTRICA NORUEGA, POR TIPOS DE MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

QUADRO 250 MERCADO DE ENCLUSÃO ELÉTRICA NORUEGA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 251 MERCADO DE ENCLUSÃO ELÉTRICA NORUEGA NÃO METÁLLICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 252 MERCADO DA ENCLUSÃO ELÉTRICA NORUEGA, POR TIPO DE MONTAGEM, 2018-2033, (USD MILHÃO)

QUADRO 253 MERCADO DA ENCLUSÃO ELÉTRICA NORUEGA, POR USO, 2018-2033, (USD MILHÃO)

QUADRO 254 MERCADO DA ENCLUSÃO ELÉTRICA NORUEGA, POR PEDIDO, 2018-2033, (USD MILHÃO)

QUADRO 255 MERCADO DA ENCLUSÃO ELÉTRICA NORUEGA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 256 MERCADO DA ENCLUSÃO ELÉTRICA NORUEGA, POR FATOR DE FORMA, 2018-2033, (USD MILHÃO)

QUADRO 257 NORUEGA PEQUENO MERCADO DE ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 258 MERCADO DE ENCLUSÃO ELÉTRICA DO COMPACTO NORUEGA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 259 NORUEGA MERCADO DE ENCLUSÃO ELÉTRICA DE DIMENSÃO LIVRE, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 260 MERCADO DA ENCLUSÃO ELÉTRICA NORUEGA, POR VERTICAL, 2018-2033, (USD MILHÃO)

QUADRO 261 TRANSPORTE NORUEGA NO MERCADO DA ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 262 MERCADO DE ENCLUSÃO ELÉTRICA DA ISLÂNDIA, POR TIPO DE MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

QUADRO 263 MERCADO DE ENCLUSÃO ELÉTRICA METÁLLICA DA ISLÂNDIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 264 MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA DA ISLÂNDIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 265 MERCADO DE ENCLUSÃO ELÉTRICA DA ISLÂNDIA, POR TIPO DE MONTANTE, 2018-2033, (USD MILHÃO)

QUADRO 266 MERCADO DE ENCLUSÃO ELÉTRICA DA ISLÂNDIA, POR USO, 2018-2033, (USD MILHÃO)

QUADRO 267 MERCADO DE ENCLUSÃO ELÉTRICA DA ISLÂNDIA, POR PEDIDO, 2018-2033, (USD MILHÃO)

QUADRO 268 MERCADO DA ENCLUSÃO ELÉTRICA DA ISLÂNDIA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 269 MERCADO DE ENCLUSÃO ELÉTRICA DA ISLÂNDIA, POR FATOR DE FORMA, 2018-2033, (USD MILHÃO)

QUADRO 270 PEQUENO MERCADO DE ENCLUSÃO ELÉTRICO, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 271 MERCADO DE ENCLUSÃO ELÉTRICO DE COMPACTO DA ISLÂNDIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 272 MERCADO DE ENCLUSÃO ELÉTRICA DE DIMENSÃO LIVRE DA ISLÂNDIA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 273 MERCADO DA ENCLUSÃO ELÉTRICA DA ISLÂNDIA, POR VERTICAL, 2018-2033, (USD MILHÃO)

QUADRO 274 TRANSPORTE ISLÂNDIA NO MERCADO DA ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 275 RESTE DA EUROPA MERCADO DE ENCLUSÃO ELÉTRICA, POR TIPOS DE MATERIAL/PRODUTO/PRODUTO, 2018-2033, (USD MILHÃO)

QUADRO 276 RESTE DA EUROPA MERCADO DE ENCLUSÃO ELÉTRICA, POR TIPO DE MATERIAL/PRODUTO/PRODUTO, POR VOLUME, 2018-2033, ( UNIDADES DE MILHÕES)

QUADRO 277 RESTE DA EUROPA MERCADO DE ENCLUSÃO ELÉTRICA METÁLLICA, POR TIPOS MATERIAL/PRODUTO/PRODUTO, POR PREÇO DE VENDA MÉDIA, 2018-2033, (USD POR UNIDADE)

QUADRO 278 RESTE DA EUROPA MERCADO DE ENCLUSÃO ELÉTRICA METÁLLICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 279 RESTE DA EUROPA MERCADO DE ENCLUSÃO ELÉTRICA METÁLLICA, POR TIPO, POR VOLUME, 2018-2033, ( UNIDADES MILHÕES)

QUADRO 280 RESTRUÇÃO DA EUROPA MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 281 REST DA EUROPA MERCADO DE ENCLUSÃO ELÉTRICA NÃO METÁLLICA, POR TIPO, POR VOLUME, 2018-2033, ( UNIDADES MILLION)

QUADRO 282 MERCADO DE ENCLUSÃO ELÉTRICA DO RESTO DA EUROPA, POR TIPO DE MONTANTE, 2018-2033, (USD MILHÃO)

QUADRO 283 RESTADO DA EUROPA MERCADO DA ENCLUSÃO ELÉTRICA, POR USO, 2018-2033, (USD MILHÃO)

QUADRO 284 MERCADO DE ENCLUSÃO ELÉTRICA DA EUROPA, POR PEDIDO, 2018-2033, (USD MILHÃO)

QUADRO 285 MERCADO DE ENCLUSÃO ELÉTRICA DA EUROPA, POR DESIGN, 2018-2033, (USD MILHÃO)

QUADRO 286 RESTE DA EUROPA MERCADO DA ENCLUSÃO ELÉTRICA, POR FATOR DE FORMA, 2018-2033, (USD MILHÃO)

QUADRO 287 RESTADO DA EUROPA PEQUENO MERCADO DE ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 288 REST of Europe COMPACT ELECTRIC ENCLUSURE MERCADO, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 289 RESTE DA EUROPA MERCADO DE ENCLUSÃO ELÉTRICO DE DIMENSÃO LIVRE, POR TIPO, 2018-2033, (USD MILHÃO)

QUADRO 290 MERCADO DE ENCLUSÃO ELÉTRICA DA EUROPA, POR VERTICAL, 2018-2033, (USD MILHÃO)

QUADRO 291 RESTADO DA EUROPA TRANSPORTAÇÃO NO MERCADO DE ENCLUSÃO ELÉTRICA, POR TIPO, 2018-2033, (USD MILHÃO)

Lista de Figura

FIGURA 1 MERCADO DE ENCLUSÃO ELÉTRICA EUROPA: SEGMENTAÇÃO

FIGURA 2 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA: ANÁLISE DROC

FIGURA 4 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA: ANÁLISE REGIONAL DO MERCADO DOS PAÍSES VS

FIGURA 5 MERCADO DE ENCLUSÃO ELÉTRICA EUROPA: ANÁLISE DE INVESTIGAÇÃO DAS EMPRESAS

FIGURA 6 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA: DEMOGRAFIAS DE ENTREVISTAS

FIGURA 7 MERCADO DE ENCLUSÃO ELÉTRICA EUROPA: GRIDE DE POSIÇÃO DO MERCADO DA DBRM

FIGURA 8 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA: ANÁLISE DA PARTICIPAÇÃO DOS VENDANTES DA DBRM

FIGURA 9 MERCADO DE ENCLUSÃO ELÉTRICA EUROPA: MODELO MULTIVARIVADO

FIGURA 10 MERCADO DE ENCLUSÃO ELÉTRICA EUROPA: CURVA TEMPORÁRIA DO TIPO MATERIAL/PRODUTO

FIGURA 11 MERCADO DE ENCLUSÃO ELÉTRICA EUROPA: GRIDE DE CAPA DE PEDIDO

FIGURA 12 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA: SEGMENTAÇÃO

FIGURA 13 DOIS SEGMENTOS COMPRIMIDOS NO MERCADO DE ENCLUSÃO ELÉTRICA DA EUROPA, POR TIPO MATERIAL/PRODUTO (2025)

FIGURA 14 A ALEMANHA ESPERA-SE DOMINAR O MERCADO DE ENCLUSÃO ELÉTRICA DO MERCADO DA EUROPA, SEGUINDO que o Reino Unido esteja a crescer com o CAGR mais elevado no PERÍODO PREVISTIVO de 2026 a 2033

FIGURA 15 MERCADO DE ENCLUSÃO ELÉTRICA EUROPA: RESUMO EXECUTIVO

FIGURA 16 DECISÕES DE RISCO PARA REDES ELÉTRICAS CONFIÁVEIS E SEGURAS DE APOIO À ESTABILIDADE GRANDE E À ELETRIFICAÇÃO RURAL ESPERAM-SE NO MERCADO DE ENCLUSÃO ELÉTRICA DA EUROPA NO PERÍODO PERÍODO DE FOREÇA DE 2026 a 2033

FIGURA 17 O SECTOR NÃO METÁLICO ESPERA-SE EM CONTA PARA A PARTICIPAÇÃO MAIS LARGESTA DO MERCADO DA ENCLUSÃO ELÉTRICA EUROPA EM 2025 e 2033

FIGURA 18 ANÁLISE DA CHAIN VALOR

FIGURA 19 NÚMERO DE PONTOS EUROPEUS CONCEDIDOS PARA A ENCLUSÃO ELÉTRICA DE 2020-2025

FIGURA 20 PREÇO DE VENDA MÉDIA (ASP) DO MERCADO DE ENCLUSÃO ELÉTRICA DA EUROPA, POR TIPO DE MATERIAL/PRODUTO/ TIPO DE PRODUÇÃO, 2020-2025 (USD POR UNIDADE)

FIGURA 21 ANÁLISE DA CHAIN VALOR

FIGURA 22 ANÁLISE DE DROC

FIGURA 23 MERCADO DE ENCLUSÃO ELÉTRICA EUROPA: POR TIPO DE MATERIAL/PRODUTO/ TIPO DE PRODUÇÃO, 2025

FIGURA 24 MERCADO DE ENCLUSÃO ELÉTRICA EUROPA: POR TIPO DE MONTAGEM, 2025

FIGURA 25 MERCADO DE ENCLUSÃO ELÉTRICA EUROPA: POR USO, 2025

FIGURA 26 MERCADO DE ENCLUSÃO ELÉTRICA EUROPA: PEDIDO, 2025

FIGURA 27 MERCADO DE ENCLUSÃO ELÉTRICA EUROPA: POR DESIGN, 2025

FIGURA 28 MERCADO DE ENCLUSÃO ELÉTRICA EUROPA: POR FATOR DE FORMA, 2025

FIGURA 29 MERCADO DE ENCLUSÃO ELÉTRICA EUROPA: POR VERTICAL, 2025

FIGURA 30 MERCADO DA ENCLUSÃO ELÉTRICA EUROPA, SNAPSHOT (2025)

FIGURA 31 EUROPE ELECTRIC ENCLUSURE MERCADO: COMPANHIA PARTICIPAÇÃO 2025 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.