Europe Hand Holes Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

319.52 Million

USD

471.25 Million

2024

2032

USD

319.52 Million

USD

471.25 Million

2024

2032

| 2025 –2032 | |

| USD 319.52 Million | |

| USD 471.25 Million | |

| % | |

|

Segmentação do mercado de furos para as mãos na Europa, por tipo de material (concreto pré-moldado, PEAD, fibra de vidro, concreto polimérico e compósito avançado), tamanho dos furos para as mãos (retangular, circular e quadrado), aplicação (cabos de fibra óptica, emenda e reparo de fios e outros) - Tendências e previsões do setor até 2032

Análise do mercado de furos de mão na Europa

O mercado europeu de poços de acesso tem apresentado crescimento constante, impulsionado pela crescente demanda por acesso eficiente e confiável a sistemas de utilidades subterrâneas em diversos setores. O mercado oferece uma ampla gama de produtos, incluindo poços de acesso feitos de materiais duráveis, como concreto polimérico e fibra de vidro, projetados para infraestrutura de telecomunicações, elétrica e gás. As principais aplicações abrangem setores como construção, serviços públicos, telecomunicações e desenvolvimento de infraestrutura. O crescente foco em segurança, conformidade regulatória e a necessidade de soluções duradouras e de fácil manutenção estão impulsionando a expansão do mercado. Além disso, inovações em materiais, opções de personalização e a adoção de tecnologias avançadas de fabricação estão moldando o futuro do mercado europeu de poços de acesso.

Tamanho do mercado de buracos de mão

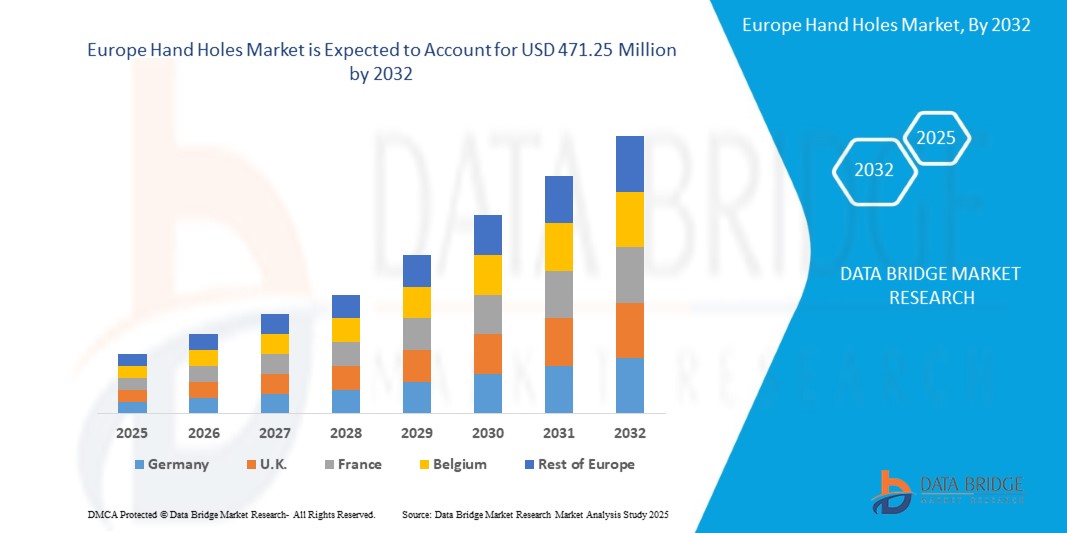

O tamanho do mercado de furos de mão na Europa foi avaliado em US$ 319,52 milhões em 2024 e está projetado para atingir US$ 471,25 milhões até 2032, com um CAGR de 5,5% durante o período previsto de 2025 a 2032. Além dos insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise PESTLE.

Tendências do mercado de furos de mão

“Crescimento em projetos de cidades inteligentes e redes de serviços públicos subterrâneas.”

A rápida expansão de projetos de cidades inteligentes e redes subterrâneas de serviços públicos está impulsionando significativamente o mercado europeu de pontos de acesso. Governos e planejadores urbanos em todo o mundo estão investindo cada vez mais em infraestrutura inteligente para aprimorar a conectividade, a sustentabilidade e a gestão urbana eficiente. Cidades inteligentes dependem de extensas redes subterrâneas de serviços públicos, incluindo cabos de fibra óptica, linhas de energia e sistemas de gerenciamento de água, que exigem invólucros subterrâneos duráveis e acessíveis. Os pontos de acesso desempenham um papel crucial nessas redes, fornecendo acesso fácil e seguro a cabos e junções, garantindo manutenção eficiente e confiabilidade a longo prazo. À medida que as cidades integram soluções baseadas em IoT, redes 5G e sistemas de serviços públicos automatizados, a demanda por pontos de acesso robustos tende a aumentar.

Escopo do Relatório e Segmentação do Mercado de Furos de Mão

|

Atributos |

Informações importantes sobre o mercado de Hand Holes |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Alemanha, Reino Unido, França, Itália, Espanha, Rússia, Turquia, Holanda, Suíça, Bélgica, Dinamarca, Suécia, Polônia e resto da Europa |

|

Principais participantes do mercado |

EJ Group, Inc. (EUA), JENSEN PRECAST (EUA), Paul Mueller (EUA), Wieser Concrete - Precast Concrete Specialists (EUA), Terra-Vaults (EUA), AC MILLER (EUA), UTILITY STRUCTURES INC. (EUA), CONCAST INC. (EUA), LOCKE SOLUTIONS (EUA), UCP UTILITY CONCRETE PRODUCTS (EUA), Walker Industries Ltd. (EUA), CROMWELL CONCRETE PRODUCTS INC. (EUA), ADVANCE CONCRETE PRODUCTS CO (EUA), Crest Precast Concrete (EUA), PRECAST CONCRETE STRUCTURES ASSOCIATION OF FLORIDA, INC. (EUA), S&M Precast (EUA), NovaLight Telecom Supply (EUA) e Zibo Taiji Industrial Enamel Co., Ltd. |

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além de insights de mercado, como valor de mercado, taxa de crescimento, segmentos de mercado, cobertura geográfica, participantes do mercado e cenário de mercado, o relatório de mercado selecionado pela equipe de pesquisa de mercado da Data Bridge inclui análise aprofundada de especialistas, análise de importação/exportação, análise de preços, análise de consumo de produção e análise PESTLE. |

Definição de Mercado de Buracos de Mão

As aberturas para passagem de mão referem-se a pequenas estruturas de ponto de acesso feitas de materiais duráveis, normalmente utilizadas em sistemas subterrâneos de serviços públicos, como infraestrutura de telecomunicações, elétrica e de gás. Esses produtos proporcionam acesso seguro e conveniente a cabos, fios e outros componentes para manutenção, inspeção ou reparo. As aberturas para passagem de mão são amplamente utilizadas em diversos setores, incluindo construção, telecomunicações e serviços públicos, para garantir fácil acesso a sistemas subterrâneos críticos, mantendo a segurança e a conformidade com os padrões do setor. Elas são essenciais para melhorar a eficiência operacional e garantir a longevidade e a funcionalidade das redes de serviços públicos.

Dinâmica do mercado de furos de mão

Motoristas

- A expansão da infraestrutura de telecomunicações impulsiona a demanda por orifícios de mão

A expansão da infraestrutura de telecomunicações, impulsionada pela crescente penetração da banda larga e pela implantação do 5G, está aumentando significativamente a demanda por pontos de acesso para gerenciamento de cabos subterrâneos. À medida que os provedores de rede ampliam suas instalações de fibra óptica para suportar internet de alta velocidade e transmissão de dados, pontos de acesso duráveis e eficientes são essenciais para abrigar e proteger componentes críticos da rede. Os investimentos governamentais e do setor privado em cidades inteligentes, conectividade rural e redes de comunicação baseadas em IoT estão impulsionando ainda mais a necessidade de gabinetes subterrâneos avançados que garantam acesso e manutenção ininterruptos de cabos de telecomunicações.

Além disso, a crescente ênfase na confiabilidade da rede e na minimização de interrupções no serviço levou à adoção de portas de passagem de alta qualidade que oferecem maior durabilidade, capacidade de carga e proteção contra fatores ambientais. A integração de soluções de portas de passagem modulares e personalizáveis está se tornando a escolha preferida das operadoras de telecomunicações, permitindo fácil instalação e escalabilidade. À medida que a transformação digital acelera na Europa, a demanda por portas de passagem continuará a crescer, apoiando a expansão de uma infraestrutura de telecomunicações robusta e preparada para o futuro.

Por exemplo,

Em outubro de 2024, de acordo com o artigo publicado pela Cision US Inc., a HGC Europe Communications reportou um forte desempenho comercial em 2024, impulsionado pela expansão da banda larga de fibra óptica, soluções de TIC e serviços de segurança cibernética. A empresa está aprimorando a infraestrutura de telecomunicações em Hong Kong e nos mercados emergentes da Ásia, investindo em redes de fibra óptica, interconexões de data centers e conectividade rural. Com a HGC implementando 1.500 km de fibra óptica e instalando mais de 6.000 pontos de acesso, a demanda por infraestrutura subterrânea está aumentando. À medida que as operadoras de telecomunicações em todo o mundo expandem as redes de banda larga e 5G, espera-se que a necessidade de pontos de acesso duráveis para gerenciamento de cabos e escalabilidade impulsione o crescimento do mercado europeu de pontos de acesso.

- Crescimento em projetos de cidades inteligentes e redes de serviços públicos subterrâneos

A rápida expansão de projetos de cidades inteligentes e redes subterrâneas de serviços públicos está impulsionando significativamente o mercado europeu de pontos de acesso. Governos e planejadores urbanos em todo o mundo estão investindo cada vez mais em infraestrutura inteligente para aprimorar a conectividade, a sustentabilidade e a gestão urbana eficiente. Cidades inteligentes dependem de extensas redes subterrâneas de serviços públicos, incluindo cabos de fibra óptica, linhas de energia e sistemas de gerenciamento de água, que exigem invólucros subterrâneos duráveis e acessíveis. Os pontos de acesso desempenham um papel crucial nessas redes, fornecendo acesso fácil e seguro a cabos e junções, garantindo manutenção eficiente e confiabilidade a longo prazo. À medida que as cidades integram soluções baseadas em IoT, redes 5G e sistemas de serviços públicos automatizados, a demanda por pontos de acesso robustos tende a aumentar.

Além disso, as redes subterrâneas de serviços públicos estão se expandindo tanto em economias desenvolvidas quanto emergentes para apoiar o crescimento e a modernização urbana. Os países estão priorizando a implantação de redes subterrâneas de fibra óptica, redes elétricas e adutoras para reduzir interrupções na superfície e aumentar a confiabilidade dos serviços essenciais. Essa mudança para a infraestrutura subterrânea não apenas melhora a estética da cidade, mas também minimiza os danos causados por fatores ambientais e interrupções acidentais. Como resultado, a crescente adoção de redes subterrâneas, aliada a iniciativas de cidades inteligentes, está impulsionando o crescimento constante do mercado europeu de pontos de passagem, tornando-os um componente essencial do desenvolvimento urbano moderno.

Por exemplo,

Em julho de 2020, de acordo com o artigo publicado pela Sterlite Power, a empresa concluiu o Projeto Gurugram Smart City Optical Fiber Intracity em parceria com a GMDA, implantando uma rede de fibra 100% subterrânea para aprimorar a conectividade de prédios governamentais, empresas e serviços essenciais, como segurança, vigilância e governança eletrônica. Esta iniciativa está alinhada aos desenvolvimentos de cidades inteligentes na Europa, enfatizando a necessidade de infraestrutura digital avançada. À medida que cidades em todo o mundo expandem suas redes subterrâneas de serviços públicos para suportar IoT, 5G e vigilância inteligente, a demanda por invólucros duráveis, como portas de acesso para pessoas, está aumentando, impulsionando o crescimento do mercado europeu de portas de acesso para pessoas.

- Aumento dos investimentos em distribuição de energia e modernização da rede

Os crescentes investimentos em distribuição de energia e modernização da rede elétrica estão impulsionando significativamente o mercado europeu de caixas de passagem. À medida que governos e concessionárias de serviços públicos se concentram na modernização de redes elétricas obsoletas e na expansão da integração de energias renováveis, a demanda por invólucros subterrâneos confiáveis para cabos de energia está crescendo. Redes inteligentes, que exigem sistemas avançados de gerenciamento de cabos, dependem de caixas de passagem para abrigar conexões elétricas, garantir acessibilidade para manutenção e aumentar a durabilidade das redes subterrâneas. Além disso, com a transição para fontes de energia renováveis, como solar e eólica, novos projetos de infraestrutura de transmissão e distribuição estão aumentando ainda mais a necessidade de invólucros subterrâneos robustos.

A expansão de projetos de eletrificação, especialmente em regiões em desenvolvimento, também está alimentando a demanda por pontos de acesso em redes de distribuição de energia. Países que investem em eletrificação rural e expansão da rede para melhorar o acesso à energia estão implantando extensos sistemas de cabeamento subterrâneo, tornando pontos de acesso duráveis essenciais para o gerenciamento eficiente de energia. Além disso, a mudança para linhas de transmissão subterrâneas de alta tensão em áreas urbanas para reduzir a poluição visual e aumentar a segurança está contribuindo para o crescimento do mercado. À medida que os esforços de modernização prosseguem, os pontos de acesso desempenharão um papel crucial na segurança, organização e manutenção das redes de distribuição de energia em todo o mundo.

Por exemplo,

- Em janeiro de 2025, de acordo com o artigo publicado pela Reuters, os investimentos em redes elétricas nos EUA estão aumentando, à medida que a crescente demanda por energia de data centers com tecnologia de IA e projetos de energia limpa impulsiona concessionárias de serviços públicos e empresas privadas a expandirem sua capacidade de transmissão. Com mais de 2,5 TW de projetos de energia renovável em fila e a demanda por eletricidade projetada para crescer 3% ao ano, a modernização da infraestrutura em larga escala está em andamento. Esse foco crescente na distribuição de energia e na expansão da rede elétrica está aumentando a necessidade de redes subterrâneas de serviços públicos, impulsionando a demanda por pontos de passagem para facilitar o gerenciamento e a manutenção eficientes dos cabos, impulsionando assim o crescimento do mercado.

Oportunidades

- Aumento da demanda por furos manuais em aplicações industriais, como os setores de manufatura e energia

A crescente demanda por caixas de passagem em aplicações industriais, particularmente nos setores de manufatura e energia, representa uma oportunidade significativa de crescimento para o mercado europeu de caixas de passagem. À medida que as indústrias expandem sua infraestrutura para suportar automação, comunicação de dados e distribuição de energia, a necessidade de gabinetes subterrâneos duráveis e acessíveis aumenta. As caixas de passagem desempenham um papel crucial no alojamento de conexões elétricas e de fibra óptica, garantindo um gerenciamento de rede eficiente e fácil manutenção. Sua capacidade de proteger a fiação crítica e fornecer acesso rápido para reparos as torna indispensáveis em ambientes industriais onde o tempo de atividade e a confiabilidade são primordiais.

Além disso, a transição do setor energético para redes inteligentes e soluções de energia renovável está impulsionando a implantação de redes subterrâneas de energia e comunicação. As passagens de nível facilitam a instalação e a manutenção de cabeamento subterrâneo para parques eólicos, usinas solares e instalações de distribuição de energia, apoiando a busca do setor por infraestrutura eficiente e resiliente. Com o aumento dos investimentos em automação industrial e projetos de energia, espera-se que a demanda por passagens de nível de alta qualidade aumente, criando novas oportunidades para os fabricantes desenvolverem soluções inovadoras, econômicas e duráveis, adaptadas a esses setores.

Por exemplo:

Em maio de 2023, de acordo com o artigo publicado pela HFCL, a ampla adoção da fibra óptica em setores como telecomunicações, saúde, transporte, aeroespacial, cidades inteligentes e concessionárias de energia elétrica está impulsionando a demanda por transmissão de dados confiável e de alta velocidade. Como a fibra óptica desempenha um papel crucial na viabilização do 5G, da IoT e da Indústria 4.0, a necessidade de gabinetes subterrâneos seguros está crescendo. Isso representa uma oportunidade para o mercado europeu de portas de passagem, visto que esses gabinetes são essenciais para proteger as conexões de fibra óptica nos setores de manufatura e energia, garantindo conectividade perfeita em fábricas inteligentes, redes elétricas e automação industrial.

- Integração crescente de sistemas inteligentes de gerenciamento de cabos para maior eficiência

A crescente integração de sistemas inteligentes de gerenciamento de cabos está transformando o mercado de Hand Holes, aumentando a eficiência, a escalabilidade e a confiabilidade operacional. À medida que os data centers se expandem para atender às crescentes demandas digitais, o gerenciamento de redes de cabeamento complexas se torna mais desafiador. Soluções inteligentes de gerenciamento de cabos, equipadas com monitoramento em tempo real, rastreamento automatizado e recursos de roteamento inteligente, permitem que os data centers reduzam o tempo de inatividade, otimizem o fluxo de ar e aumentem a eficiência da manutenção. Esses sistemas ajudam a identificar falhas nos cabos, evitar superaquecimento e garantir a organização adequada, resultando em melhor desempenho e redução de custos operacionais.

Além disso, a adoção de soluções de gerenciamento de cabos baseadas em IA e IoT está impulsionando ainda mais a eficiência em data centers. Essas tecnologias fornecem insights de manutenção preditiva, solução remota de problemas e ajustes automatizados de cabos, minimizando a intervenção humana e aumentando a sustentabilidade. À medida que as empresas priorizam infraestruturas de cabeamento de alta densidade e operações com eficiência energética, espera-se que a demanda por soluções avançadas de gerenciamento de cabos inteligentes aumente. Isso representa oportunidades significativas de crescimento para que provedores de cabeamento estruturado desenvolvam soluções inovadoras, automatizadas e escaláveis, adaptadas às necessidades dos data centers modernos.

Por exemplo,

Em junho de 2022, de acordo com o artigo publicado pela Sunbird Software, Inc., o gerenciamento adequado do cabeamento de data centers é crucial para a eficiência, com o cabeamento estruturado oferecendo vantagens significativas em relação ao cabeamento não estruturado. O artigo destaca as melhores práticas, os padrões do setor e considerações importantes, como etiquetagem de cabos, gerenciamento do fluxo de ar e o uso de painéis de conexão e software DCIM. A crescente adoção de sistemas inteligentes de gerenciamento de cabos, incluindo software DCIM avançado, etiquetagem automatizada e monitoramento inteligente, está criando novas oportunidades no mercado de cabeamento estruturado, melhorando a eficiência, reduzindo o tempo de inatividade e otimizando o planejamento da capacidade. À medida que os data centers se expandem, o rastreamento em tempo real, a manutenção preditiva e a escalabilidade contínua impulsionarão ainda mais a demanda por cabeamento estruturado integrado a tecnologias inteligentes.

- Aumento dos investimentos em infraestrutura 5G e de telecomunicações

A rápida expansão da infraestrutura de 5G e telecomunicações está gerando oportunidades significativas no mercado europeu de handholes. Com o aumento dos investimentos em redes de fibra óptica e implantações de small cells, as operadoras de telecomunicações precisam de pontos de acesso subterrâneos confiáveis para um gerenciamento eficiente de cabos. Os handholes oferecem uma solução segura e acessível para abrigar cabos de fibra óptica, pontos de emenda e componentes de rede, garantindo conectividade perfeita e tempo de inatividade reduzido para manutenção. À medida que governos e empresas privadas aceleram seus planos de implementação do 5G, espera-se que a demanda por soluções de handhole duráveis e escaláveis aumente.

Além disso, a urbanização e as iniciativas de cidades inteligentes estão alimentando a necessidade de infraestrutura avançada de telecomunicações, onde os pontos de acesso desempenham um papel crucial na expansão da rede subterrânea. A crescente ênfase em internet de alta velocidade e conectividade IoT está impulsionando ainda mais as operadoras de telecomunicações a investir em sistemas resilientes de gerenciamento de cabos subterrâneos. Essa demanda crescente representa uma oportunidade lucrativa para os fabricantes desenvolverem pontos de acesso inovadores, leves e de alta resistência que atendam às necessidades em evolução do 5G e das redes de telecomunicações de próxima geração.

Por exemplo:

- Em dezembro de 2024, de acordo com o artigo publicado pelo Business Standard, as operadoras de telecomunicações na Índia, incluindo a Bharti Airtel e a Vodafone Idea, estão defendendo aumentos de tarifas e redução de impostos para recuperar seu investimento de ₹ 70.000 crores em infraestrutura 5G. Embora o aumento de preços tenha causado algumas perdas de assinantes, ele continua crucial para o crescimento a longo prazo e a melhoria dos serviços digitais. Os crescentes investimentos em 5G e infraestrutura de telecomunicações também representam uma oportunidade significativa para o mercado europeu de handholes, visto que a expansão das redes de fibra óptica exige gabinetes subterrâneos duráveis para proteger conexões críticas, garantir a transmissão de dados ininterrupta e aumentar a confiabilidade da rede.

Restrições

- Regulamentos e padrões rigorosos para instalações subterrâneas

Normas e regulamentos rigorosos para instalações subterrâneas atuam como uma restrição no mercado europeu de poços de inspeção, criando barreiras à entrada e aumentando a complexidade dos processos de instalação. As estruturas regulatórias que regem o projeto, a instalação e a manutenção de sistemas subterrâneos são frequentemente rigorosas, especialmente em áreas urbanas e ambientalmente sensíveis. Essas regulamentações exigem materiais, projetos estruturais e métodos de instalação específicos, limitando a flexibilidade dos fabricantes e aumentando o tempo e o custo associados a cada projeto. Como resultado, o cumprimento dessas normas rigorosas pode levar a atrasos nos cronogramas dos projetos, aumento dos custos operacionais e inovação limitada de produtos no mercado.

Além disso, as frequentes mudanças nessas normas regulatórias, impulsionadas pela evolução das preocupações ambientais, dos requisitos de segurança e dos avanços tecnológicos, representam desafios adicionais. As empresas do mercado de poços de inspeção precisam se adaptar continuamente a essas mudanças, o que pode envolver investimentos significativos em P&D e esforços de reformulação. Em alguns casos, a complexidade da obtenção das licenças e aprovações necessárias para instalações subterrâneas também pode atrasar a execução do projeto e aumentar os custos para as construtoras. Consequentemente, esses obstáculos regulatórios criam um ambiente desafiador para o crescimento do mercado e limitam a capacidade das empresas de escalar suas operações com eficiência.

Por exemplo:

Em outubro de 2024, de acordo com o artigo publicado pelo Central Lincoln PUD, a concessionária de serviços públicos delineou diretrizes para a obtenção de serviço elétrico temporário e permanente para estruturas comerciais e não residenciais, exigindo instalações subterrâneas para todos os novos serviços permanentes. Essas regulamentações rigorosas sobre a colocação da base do medidor, requisitos de afastamento e profundidades de valas aumentam a complexidade e os custos de conformidade para projetos de infraestrutura subterrânea, potencialmente retardando a adoção de poços de inspeção e aumentando os prazos dos projetos para concessionárias e empreiteiras.

- Altos custos de instalação e manutenção

Os altos custos de instalação e manutenção representam uma restrição significativa para o mercado europeu de poços de passagem, limitando sua ampla adoção em projetos de infraestrutura subterrânea. O processo de instalação exige mão de obra qualificada, equipamentos especializados e o cumprimento de regulamentações rigorosas, o que eleva os custos. A escavação, a colocação de conduítes e a instalação precisa dos poços de passagem aumentam o custo total. Além disso, a necessidade de materiais duráveis que possam suportar as tensões ambientais aumenta ainda mais o investimento necessário para a implantação. Esses altos custos iniciais tornam soluções alternativas de gerenciamento de cabos, como instalações enterradas diretamente ou aéreas, mais atraentes em mercados sensíveis a custos.

Os custos de manutenção agravam ainda mais essa restrição, visto que as sondagens subterrâneas exigem inspeções, limpeza e possíveis reparos regulares para garantir sua funcionalidade a longo prazo. Fatores ambientais, como movimentação do solo, entrada de água e danos acidentais decorrentes de atividades de construção, podem levar a manutenções e substituições dispendiosas. Tecnologias avançadas de gestão, como mapeamento GIS e monitoramento remoto, ajudam a otimizar os esforços de manutenção, mas exigem investimentos adicionais. Como resultado, os provedores de infraestrutura frequentemente buscam alternativas mais econômicas, reduzindo a demanda por sondagens tradicionais em redes subterrâneas.

Por exemplo:

De acordo com o artigo publicado pela FMUSER INTERNATIONAL GROUP LIMITED, os altos custos da instalação subterrânea de cabos de fibra óptica — impulsionados por materiais caros, processos que exigem muita mão de obra, conformidade regulatória e manutenção contínua — representam um grande desafio para o mercado europeu de handholes. O artigo descreve os principais fatores de custo, incluindo materiais, mão de obra, preparação do local e despesas auxiliares, além de destacar métodos avançados como GPR, localizadores de cabos, mapeamento GIS e monitoramento remoto para um gerenciamento eficiente de cabos. Devido ao ônus financeiro associado às instalações subterrâneas, a adoção de handholes é limitada, tornando alternativas mais econômicas mais atraentes.

Desafios

- Problemas de compatibilidade com a infraestrutura subterrânea existente

A integração de materiais avançados para furos de mão, como compósitos nanocosturados, em infraestruturas subterrâneas existentes apresenta desafios significativos de compatibilidade. Muitas redes legadas de telecomunicações e serviços públicos foram projetadas com furos de mão tradicionais à base de concreto ou polímeros, que podem não se alinhar perfeitamente com os materiais compósitos leves mais recentes. Diferenças nas dimensões estruturais, capacidades de carga e métodos de instalação podem criar obstáculos à adoção dessas soluções avançadas sem modificações significativas nas redes subterrâneas existentes.

Além disso, as diferentes normas e regulamentações regionais para infraestrutura subterrânea complicam ainda mais a adoção de novos materiais para poços artesianos. Fornecedores municipais e de serviços públicos podem exigir testes e certificações rigorosos para garantir a compatibilidade com os sistemas de conduítes existentes, as condições do solo e os fatores ambientais. Esses desafios podem levar a atrasos nos processos de aprovação, aumento dos custos de instalação e potencial resistência por parte de partes interessadas acostumadas aos materiais convencionais.

Por exemplo:

Em fevereiro de 2025, de acordo com o artigo publicado pelo Times of India, o governo central instruiu a administração da União da Terra (UT) a integrar dutos de telecomunicações e energia compartilháveis em todos os projetos de infraestrutura linear para aprimorar a conectividade digital e minimizar as interrupções causadas pelas frequentes escavações de estradas para a implantação de cabos de fibra óptica (OFC). As novas regras de Direito de Passagem (RoW) visam otimizar as instalações de redes de telecomunicações, preservando a estética urbana. No entanto, a incorporação desses dutos compartilhados à infraestrutura subterrânea existente apresenta desafios de compatibilidade para poços de passagem, visto que sistemas mais antigos podem não ter sido projetados para tal integração. A adaptação de gabinetes de poços de passagem para a instalação de dutos multi-serviços pode levar a limitações estruturais, maior complexidade de instalação e custos mais altos.

Este relatório de mercado fornece detalhes sobre novos desenvolvimentos recentes, regulamentações comerciais, análise de importação e exportação, análise de produção, otimização da cadeia de valor, participação de mercado, impacto de participantes do mercado doméstico e local, análise de oportunidades em termos de bolsões de receita emergentes, mudanças nas regulamentações de mercado, análise estratégica de crescimento de mercado, tamanho de mercado, crescimento de categorias de mercado, nichos de aplicação e dominância, aprovações de produtos, lançamentos de produtos, expansões geográficas e inovações tecnológicas no mercado. Para obter mais informações sobre o mercado, entre em contato com a Data Bridge Market Research para um Briefing de Analista. Nossa equipe ajudará você a tomar uma decisão de mercado informada para alcançar o crescimento do mercado.

Escopo de mercado de furos de mão

O mercado europeu de furos manuais é segmentado em três segmentos notáveis com base no tipo de material, tamanho dos furos manuais e aplicação. O crescimento entre esses segmentos ajudará você a analisar os segmentos de baixo crescimento nos setores e fornecerá aos usuários uma visão geral e insights valiosos do mercado para ajudá-los a tomar decisões estratégicas para identificar as principais aplicações de mercado.

Tipo de material

- Concreto pré-moldado

- Quadrado

- Retangular

- Circular

- HDPE

- Quadrado

- Retangular

- Circular

- Fibra de vidro

- Quadrado

- Retangular

- Circular

- Concreto Polímero

- Quadrado

- Retangular

- Circular

- Composto Avançado

- Quadrado

- Retangular

- Circular

Tamanho dos furos para as mãos

- Retangular

- Circular

- Quadrado

Aplicativo

- Cabos de fibra óptica

- Por tipo de material

- Concreto pré-moldado

- Concreto Polímero

- Fibra de vidro

- HDPE

- Composto Avançado

- Por tipo de material

- Emenda e reparo de fios

- Por tipo de material

- Concreto pré-moldado

- Concreto Polímero

- Fibra de vidro

- PEAD

- Composto Avançado

- Por tipo de material

- Outros

Análise regional do mercado de furos de mão

O mercado europeu de furos de mão é segmentado em três segmentos notáveis com base no país, tipo de material, tamanho dos furos de mão e aplicação, conforme referenciado acima.

Os países abrangidos pelo mercado são Alemanha, Reino Unido, França, Itália, Espanha, Rússia, Turquia, Holanda, Suíça, Bélgica, Dinamarca, Suécia, Polônia e resto da Europa.

Espera-se que o Reino Unido domine o mercado europeu de caixas de passagem devido à crescente demanda por caixas de passagem em aplicações industriais, especialmente nos setores de manufatura e energia, o que representa uma oportunidade de crescimento significativa para o mercado europeu. À medida que as indústrias expandem sua infraestrutura para suportar automação, comunicação de dados e distribuição de energia, a necessidade de gabinetes subterrâneos duráveis e acessíveis aumenta.

A seção sobre países do relatório também apresenta fatores individuais que impactam o mercado e mudanças na regulamentação do mercado doméstico, que impactam as tendências atuais e futuras do mercado. Pontos de dados como análise da cadeia de valor a montante e a jusante, tendências técnicas, análise das cinco forças de Porter e estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para cada país. Além disso, a presença e a disponibilidade de marcas europeias e seus desafios enfrentados devido à concorrência forte ou escassa de marcas locais e nacionais, o impacto de tarifas domésticas e rotas comerciais são considerados na análise de previsão dos dados do país.

Participação de mercado de furos de mão

O cenário competitivo do mercado fornece detalhes por concorrente. Os detalhes incluem visão geral da empresa, finanças da empresa, receita gerada, potencial de mercado, investimento em pesquisa e desenvolvimento, novas iniciativas de mercado, presença na Europa, locais e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento de produto, abrangência e amplitude do produto e domínio da aplicação. Os dados fornecidos acima referem-se apenas ao foco das empresas em relação ao mercado.

Os líderes de mercado de furos de mão que operam no mercado são:

- EJ Group, Inc. (EUA)

- JENSEN PRÉ-MOLDADOS (EUA)

- Paul Mueller (EUA)

- Wieser Concrete - Especialistas em concreto pré-moldado (EUA)

- Terra-Vaults (EUA)

- AC MILLER (EUA)

- UTILITY STRUCTURES INC. (EUA)

- CONCAST INC. (EUA)

- LOCKE SOLUTIONS (EUA)

- UCP UTILITY CONCRETE PRODUCTS (EUA)

- Walker Industries Ltd. Puunene, (EUA)

- CROMWELL CONCRETE PRODUCTS INC. (EUA)

- ADVANCE CONCRETE PRODUCTS CO (EUA)

- Crest Premold Concrete. (EUA)

- ASSOCIAÇÃO DE ESTRUTURAS DE CONCRETO PRÉ-MOLDADO DA FLÓRIDA, INC (EUA)

- S&M Pré-fabricados (EUA)

- NovaLight Telecom Supply (Geórgia)

- Zibo Taiji Industrial Enamel Co., Ltd (China)

Últimos desenvolvimentos no mercado de furos de mão

- Em julho de 2024, a EJ adquiriu certos ativos do Grupo Bremhove na Bélgica, o que fortaleceu ainda mais a produção e a gama de produtos na região EMEA. Isso incluiu a aquisição da Fondatel Lecomte, Hermelock e Stora. Novos funcionários da Bélgica, França, Polônia e República Tcheca foram recebidos na equipe.

- Em maio de 2024, a EJ adquiriu alguns ativos da American Foundry and Manufacturing Co., fundada em 1888 e com longa história como fornecedora líder de hidrantes e peças de reposição para a cidade de St. Louis, Missouri. A principal produção de hidrantes foi transferida para as instalações da EJ, a fim de garantir o fornecimento contínuo para a região de St. Louis.

- Em março de 2024, a Jensen Precast adquiriu a ProGlass Inc., fabricante de produtos de fibra de vidro com sede em Shelton, Washington. Essa aquisição expandiu a oferta de produtos da Jensen para o mercado de energia elétrica, incluindo tampas para cofres de serviços públicos, almofadas para transformadores e gabinetes de loop.

- Em março de 2024, a Hole Products, fabricante de ferramentas e consumíveis de perfuração, e a Rig Source, fornecedora de sondas de perfuração e equipamentos de suporte, anunciaram uma parceria estratégica. Esta colaboração visa oferecer soluções integradas aos perfuradores, aprimorando o atendimento ao cliente e a oferta de produtos.

- Em abril de 2021, a Wieser Concrete anunciou com orgulho a aquisição da Minnesota Precast Industries em Rosemount, Minnesota. A transição marcou o fim de uma era para Brett Twining, que liderou a Minnesota Precast por décadas e construiu uma reputação de atendimento ao cliente excepcional. A aquisição expandiu a oferta da Wieser, incluindo grandes fossas sépticas (de até 190.000 litros), além de uma variedade de produtos para os setores agrícola, rodoviário, comercial e subterrâneo.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO EUROPEU DE FUROS DE MÃO

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÕES

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.5 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.6 GRADE DE POSIÇÃO DE MERCADO DBMR

2.7 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.8 MODELAGEM MULTIVARIADA

2.9 CURVA DO TEMPO DO TIPO DE MERCADO

2.1 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 AS CINCO FORÇAS DE PORTER

4.2 NORMAS REGULAMENTARES

4.3 ANÁLISE DA INDÚSTRIA E CENÁRIO FUTURISTA

4.4 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

4.4.1 PENETRAÇÃO DE MERCADO

4.4.2 PRINCIPAIS MOTIVADORES

4.4.3 PENETRAÇÃO DE MERCADO

4.4.4 PRINCIPAIS MOTIVADORES

4.4.5 PENETRAÇÃO DE MERCADO

4.4.6 PRINCIPAIS MOTIVADORES

4.5 OPORTUNIDADES DE RECEITA DE NOVOS NEGÓCIOS E NEGÓCIOS EMERGENTES

4.6 ANÁLISE COMPETITIVA DA EMPRESA

4.7 CASO DE USO E SUA ANÁLISE

5 VISÃO GERAL DO MERCADO

5.1 MOTORISTAS

5.1.1 EXPANSÃO DA INFRAESTRUTURA DE TELECOMUNICAÇÕES IMPULSIONANDO A DEMANDA POR PORTA-MALAS

5.1.2 CRESCIMENTO DE PROJETOS DE CIDADES INTELIGENTES E REDES DE SERVIÇOS PÚBLICOS SUBTERRÂNEOS

5.1.3 AUMENTO DOS INVESTIMENTOS EM DISTRIBUIÇÃO DE ENERGIA E MODERNIZAÇÃO DA REDE

5.2 RESTRIÇÕES

5.2.1 REGULAMENTOS E PADRÕES RIGOROSOS PARA INSTALAÇÕES SUBTERRÂNEAS

5.2.2 ALTOS CUSTOS DE INSTALAÇÃO E MANUTENÇÃO

5.3 OPORTUNIDADES

5.3.1 AUMENTO DA DEMANDA POR FUROS DE MÃO EM APLICAÇÕES INDUSTRIAIS, COMO NOS SETORES DE MANUFATURA E ENERGIA

5.3.2 AUMENTO DOS INVESTIMENTOS EM 5G E INFRAESTRUTURA DE TELECOMUNICAÇÕES

5.3.3 ÊNFASE CRESCENTE EM MATERIAIS LEVES E SUSTENTÁVEIS PARA OBRAS DE MÃO

5.4 DESAFIOS

5.4.1 PROBLEMAS DE COMPATIBILIDADE COM A INFRAESTRUTURA SUBTERRÂNEA EXISTENTE

5.4.2 RISCO DE ENTRADA DE ÁGUA E CORROSÃO EM AMBIENTES AGRESSIVOS

6 MERCADOS DE FUROS DE MÃO DA EUROPA, POR TIPO DE MATERIAL

6.1 VISÃO GERAL

6.2 CONCRETO PRÉ-MOLDADO

6.2.1 RETANGULAR

6.2.2 CIRCULAR

6.2.3 QUADRADO

6.3 PEAD

6.3.1 RETANGULAR

6.3.2 CIRCULAR

6.3.3 QUADRADO

6.4 FIBRA DE VIDRO

6.4.1 RETANGULAR

6.4.2 CIRCULAR

6.4.3 QUADRADO

6.5 CONCRETO POLÍMERO

6.5.1 RETANGULAR

6.5.2 CIRCULAR

6.5.3 QUADRADO

6.6 COMPOSTO AVANÇADO

6.6.1 CONCRETO AVANÇADO

6.6.1.1 RETANGULAR

6.6.1.2 CIRCULAR

6.6.1.3 QUADRADO

7 MERCADO DE FUROS DE MÃO DA EUROPA, POR TAMANHO DE FURO DE MÃO

7.1 VISÃO GERAL

7.2 RETANGULAR

7.3 CIRCULAR

7,4 QUADRADOS

8 MERCADO EUROPEU DE FUROS DE MÃO, POR APLICAÇÃO

8.1 VISÃO GERAL

8.2 CABOS DE FIBRA ÓPTICA

8.2.1 CONCRETO PRÉ-MOLDADO

8.2.2 PEAD

8.2.3 FIBRA DE VIDRO

8.2.4 CONCRETO POLÍMERO

8.2.5 COMPOSTO AVANÇADO

8.3 EMENDA E REPARO DE FIOS

8.3.1 CONCRETO PRÉ-MOLDADO

8.3.2 PEAD

8.3.3 FIBRA DE VIDRO

8.3.4 CONCRETO POLÍMERO

8.3.5 COMPOSTO AVANÇADO

8.4 OUTROS

9 MERCADOS DE BURACOS DE MÃO DA EUROPA, POR REGIÃO

9.1 EUROPA

9.1.1 Reino Unido

9.1.2 ALEMANHA

9.1.3 FRANÇA

9.1.4 ITÁLIA

9.1.5 ESPANHA

9.1.6 RÚSSIA

9.1.7 TURQUIA

9.1.8 BÉLGICA

9.1.9 POLÔNIA

9.1.10 HOLANDA

9.1.11 SUÉCIA

9.1.12 SUÍÇA

9.1.13 DINAMARCA

9.1.14 RESTO DA EUROPA

10 EUROPA HAND HOLES MARKET COMPANY LANDSCAPE

10.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

11 ANÁLISE SWOT

12 PERFIS DE EMPRESAS

12.1 EJ GROUP INC.

12.1.1 RESUMO DA EMPRESA

12.1.2 ANÁLISE DAS AÇÕES DA EMPRESA

12.1.3 PORTFÓLIO DE PRODUTOS

12.1.4 DESENVOLVIMENTO RECENTE

12.2 JENSEN ENTERPRISE INC

12.2.1 RESUMO DA EMPRESA

12.2.2 ANÁLISE DE AÇÕES DA EMPRESA

12.2.3 PORTFÓLIO DE PRODUTOS

12.2.4 NOTÍCIAS RECENTES

12.3 EMPRESA PAUL MUELLER

12.3.1 RESUMO DA EMPRESA

12.3.2 ANÁLISE DE RECEITA

12.3.3 ANÁLISE DE AÇÕES DA EMPRESA

12.3.4 PORTFÓLIO DE PRODUTOS

12.3.5 DESENVOLVIMENTO RECENTE

12.4 CONCRETO WIESER

12.4.1 RESUMO DA EMPRESA

12.4.2 ANÁLISE DAS AÇÕES DA EMPRESA

12.4.3 PORTFÓLIO DE PRODUTOS

12.4.4 DESENVOLVIMENTO RECENTE

12.5 TERRA-COFRE

12.5.1 RESUMO DA EMPRESA

12.5.2 ANÁLISE DAS AÇÕES DA EMPRESA

12.5.3 PORTFÓLIO DE PRODUTOS

12.5.4 DESENVOLVIMENTO RECENTE

12,6 CA MILLER

12.6.1 RESUMO DA EMPRESA

12.6.2 PORTFÓLIO DE PRODUTOS

12.6.3 DESENVOLVIMENTOS RECENTES

12.7 PRODUTOS DE CONCRETO AVANÇADOS CO.

12.7.1 RESUMO DA EMPRESA

12.7.2 PORTFÓLIO DE PRODUTOS

12.7.3 NOTÍCIAS RECENTES

12.8 CONCAST INC

12.8.1 RESUMO DA EMPRESA

12.8.2 PORTFÓLIO DE PRODUTOS

12.8.3 DESENVOLVIMENTO RECENTE

12.9 CREST CONCRETO PRÉ-MOLDADO

12.9.1 RESUMO DA EMPRESA

12.9.2 PORTFÓLIO DE PRODUTOS

12.9.3 DESENVOLVIMENTO RECENTE

12.1 PRODUTOS DE CONCRETO CROMWELL INC.

12.10.1 RESUMO DA EMPRESA

12.10.2 PORTFÓLIO DE PRODUTOS

12.10.3 DESENVOLVIMENTOS RECENTES

12.11 SOLUÇÕES LOCKE

12.11.1 RESUMO DA EMPRESA

12.11.2 PORTFÓLIO DE PRODUTOS

12.11.3 NOTÍCIAS RECENTES

12.12 NOVALIGHT TELECOM SUPPLY

12.12.1 RESUMO DA EMPRESA

12.12.2 PORTFÓLIO DE PRODUTOS

12.12.3 DESENVOLVIMENTO RECENTE

12.13 ASSOCIAÇÃO DE ESTRUTURAS DE CONCRETO PRÉ-MOLDADO DA FLÓRIDA, INC.

12.13.1 RESUMO DA EMPRESA

12.13.2 PORTFÓLIO DE PRODUTOS

12.13.3 DESENVOLVIMENTOS RECENTES

12.14 S&M PRÉ-MOLDADOS

12.14.1 RESUMO DA EMPRESA

12.14.2 PORTFÓLIO DE PRODUTOS

12.14.3 DESENVOLVIMENTO RECENTE

12.15 PRODUTOS DE CONCRETO PARA SERVIÇOS PÚBLICOS

12.15.1 RESUMO DA EMPRESA

12.15.2 PORTFÓLIO DE PRODUTOS

12.15.3 DESENVOLVIMENTO RECENTE

12.16 ESTRUTURAS DE SERVIÇOS PÚBLICOS INCORPORADAS

12.16.1 RESUMO DA EMPRESA

12.16.2 PORTFÓLIO DE PRODUTOS

12.16.3 DESENVOLVIMENTO RECENTE

12.17 WALKER INDUSTRIES, LTDA.

12.17.1 RESUMO DA EMPRESA

12.17.2 PORTFÓLIO DE PRODUTOS

12.17.3 DESENVOLVIMENTO RECENTE

12.18 ZIBO TAIJI INDUSTRIAL ENAMEL CO., LTD

12.18.1 RESUMO DA EMPRESA

12.18.2 PORTFÓLIO DE PRODUTOS

12.18.3 DESENVOLVIMENTOS RECENTES

13 QUESTIONÁRIO

14 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 NORMAS REGULAMENTARES RELACIONADAS AO MERCADO EUROPEU DE FUROS DE MÃO

TABELA 2 ANÁLISE DE CASOS USADOS

TABELA 3 DIFERENÇAS ENTRE CABOS DE FIBRA ÓPTICA SUBTERRÂNEOS, AÉREOS E SUBMARINOS

TABELA 4 MERCADO DE FUROS DE MÃO NA EUROPA, POR TIPO DE MATERIAL, 2018-2032 (MIL USD)

TABELA 5 MERCADO DE FECHADURAS DE MÃO NA EUROPA, POR TIPO DE MATERIAL, 2018-2032 (MIL UNIDADES)

TABELA 6 MERCADO EUROPEU DE CONCRETO PRÉ-MOLDADO EM FUROS DE MÃO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 7 MERCADO EUROPEU DE CONCRETO PRÉ-MOLDADO EM FUROS MANUAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 8 MERCADO EUROPEU DE PEAD PARA FUROS DE MÃO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 9 MERCADO EUROPEU DE PEAD EM FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 10 MERCADO EUROPEU DE FIBRA DE VIDRO PARA FUROS DE MÃO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 11 MERCADO EUROPEU DE FIBRA DE VIDRO PARA ORIFÍCIOS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 12 MERCADO EUROPEU DE CONCRETO POLÍMERO EM FUROS DE MÃO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 13 MERCADO EUROPEU DE CONCRETO POLÍMERO EM FUROS MANUAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 14 MERCADO EUROPEU DE COMPOSTOS ADVANCE PARA FUROS DE MÃO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 15 MERCADO EUROPEU DE COMPOSTOS ADVANCE PARA FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 16 MERCADO EUROPEU DE FUROS DE MÃO, POR FORMATO DE FURO DE MÃO, 2018-2032 (MIL USD)

TABELA 17 MERCADO EUROPEU DE FUROS RETANGULARES PARA MÃOS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 18 MERCADO EUROPEU DE FUROS CIRCULARES DE MÃO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 19 MERCADO EUROPEU DE FUROS QUADRADOS PARA AS MÃOS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 20 MERCADO DE FUROS DE MÃO NA EUROPA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 21 MERCADO DE CABOS DE FIBRA ÓPTICA NA EUROPA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 22 MERCADO DE CABOS DE FIBRA ÓPTICA EM ORIFÍCIOS DE MÃO NA EUROPA, POR TIPO, 2018-2032 (MIL USD)

TABELA 23 MERCADO EUROPEU DE EMENDA E REPARO DE FIOS EM FUROS MANUAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 24 MERCADO EUROPEU DE EMENDA E REPARO DE FIOS EM FUROS MANUAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 25 OUTROS NO MERCADO DE FUROS DE MÃO DA EUROPA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 26 MERCADO DE BURACOS DE MÃO NA EUROPA, POR PAÍS, 2018-2032 (MIL USD)

TABELA 27 MERCADO DE FUROS DE MÃO NA EUROPA, POR TIPO DE MATERIAL, 2018-2032 (MIL USD)

TABELA 28 MERCADO DE FECHADURAS DE MÃO NA EUROPA, POR TIPO DE MATERIAL, 2018-2032 (MIL UNIDADES)

TABELA 29 MERCADO EUROPEU DE CONCRETO PRÉ-MOLDADO EM FUROS MANUAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 30 MERCADO EUROPEU DE PEAD EM FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 31 MERCADO EUROPEU DE FIBRA DE VIDRO PARA ORIFÍCIOS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 32 MERCADO EUROPEU DE CONCRETO POLÍMERO EM FUROS MANUAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 33 MERCADO EUROPEU DE COMPOSTOS AVANÇADOS PARA FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 34 MERCADO EUROPEU DE FUROS DE MÃO, POR FORMATO DE FURO DE MÃO, 2018-2032 (MIL USD)

TABELA 35 MERCADO DE FUROS DE MÃO NA EUROPA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 36 MERCADO DE CABOS DE FIBRA ÓPTICA NA EUROPA, POR TIPO, 2018-2032 (MIL USD)

TABELA 37 MERCADO DE EMENDA E REPARO DE FIOS EM FUROS DE MÃO NA EUROPA, POR TIPO, 2018-2032 (MIL USD)

TABELA 38 MERCADO DE FUROS DE MÃO NO REINO UNIDO, POR TIPO DE MATERIAL, 2018-2032 (MIL USD)

TABELA 39 MERCADO DE FUROS DE MÃO NO REINO UNIDO, POR TIPO DE MATERIAL, 2018-2032 (MIL UNIDADES)

TABELA 40 MERCADO DE CONCRETO PRÉ-MOLDADO EM FUROS DE MÃO NO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 41 MERCADO DE PEAD EM FUROS DE MÃO NO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 42 MERCADO DE FIBRA DE VIDRO PARA FUROS DE MÃO NO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 43 MERCADO DE CONCRETO POLÍMERO EM FUROS MANUAIS NO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 44 MERCADO DE COMPOSTOS AVANÇADOS PARA FUROS DE MÃO NO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 45 MERCADO DE FUROS DE MÃO NO REINO UNIDO, POR FORMATO DE FURO DE MÃO, 2018-2032 (MIL USD)

TABELA 46 MERCADO DE FUROS DE MÃO NO REINO UNIDO, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 47 MERCADO DE CABOS DE FIBRA ÓPTICA EM ORIFÍCIOS DE MÃO NO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 48 MERCADO DE EMENDA E REPARO DE FIOS NO REINO UNIDO, POR TIPO, 2018-2032 (MIL USD)

TABELA 49 MERCADO DE FUROS DE MÃO NA ALEMANHA, POR TIPO DE MATERIAL, 2018-2032 (MIL USD)

TABELA 50 MERCADO DE FUROS DE MÃO NA ALEMANHA, POR TIPO DE MATERIAL, 2018-2032 (MIL UNIDADES)

TABELA 51 MERCADO DE CONCRETO PRÉ-MOLDADO EM FUROS MANUAIS NA ALEMANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 52 MERCADO DE PEAD EM FUROS DE MÃO NA ALEMANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 53 MERCADO DE FIBRA DE VIDRO PARA FUROS DE MÃO NA ALEMANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 54 MERCADO DE CONCRETO POLÍMERO EM FUROS MANUAIS NA ALEMANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 55 MERCADO DE COMPOSTOS AVANÇADOS PARA FUROS DE MÃO NA ALEMANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 56 MERCADO DE FUROS DE MÃO DA ALEMANHA, POR FORMATO DE FURO DE MÃO, 2018-2032 (MIL USD)

TABELA 57 MERCADO DE FUROS DE MÃO NA ALEMANHA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 58 MERCADO DE CABOS DE FIBRA ÓPTICA NA ALEMANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 59 MERCADO DE EMENDA E REPARO DE FIOS EM FUROS DE MÃO NA ALEMANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 60 MERCADO DE FUROS DE MÃO NA FRANÇA, POR TIPO DE MATERIAL, 2018-2032 (MIL USD)

TABELA 61 MERCADO DE FUROS DE MÃO NA FRANÇA, POR TIPO DE MATERIAL, 2018-2032 (MIL UNIDADES)

TABELA 62 MERCADO DE CONCRETO PRÉ-MOLDADO EM FUROS DE MÃO NA FRANÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 63 MERCADO DE PEAD EM FUROS DE MÃO NA FRANÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 64 MERCADO DE FIBRA DE VIDRO PARA FUROS DE MÃO NA FRANÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 65 MERCADO DE CONCRETO POLÍMERO EM FUROS DE MÃO NA FRANÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 66 MERCADO DE COMPOSTOS ADVANCE EM FUROS DE MÃO DA FRANÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 67 MERCADO DE FUROS DE MÃO NA FRANÇA, POR FORMATO DE FURO DE MÃO, 2018-2032 (MIL USD)

TABELA 68 MERCADO DE FUROS DE MÃO NA FRANÇA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 69 MERCADO DE CABOS DE FIBRA ÓPTICA EM FUROS DE MÃO NA FRANÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 70 FRANÇA EMENDA E REPARO DE FIOS EM FUROS DE MÃO, MERCADO, POR TIPO, 2018-2032 (MIL USD)

TABELA 71 MERCADO DE FUROS DE MÃO NA ITÁLIA, POR TIPO DE MATERIAL, 2018-2032 (MIL USD)

TABELA 72 MERCADO DE FUROS DE MÃO NA ITÁLIA, POR TIPO DE MATERIAL, 2018-2032 (MIL UNIDADES)

TABELA 73 MERCADO DE CONCRETO PRÉ-MOLDADO EM FUROS DE MÃO NA ITÁLIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 74 MERCADO DE HDPE PARA FUROS DE MÃO NA ITÁLIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 75 MERCADO DE FIBRA DE VIDRO PARA FUROS DE MÃO NA ITÁLIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 76 MERCADO DE CONCRETO POLÍMERO EM FUROS DE MÃO NA ITÁLIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 77 MERCADO DE COMPOSTOS AVANÇADOS EM FUROS DE MÃO DA ITÁLIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 78 MERCADO DE FUROS DE MÃO DA ITÁLIA, POR FORMATO DE FURO DE MÃO, 2018-2032 (MIL USD)

TABELA 79 MERCADO DE FUROS DE MÃO DA ITÁLIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 80 MERCADO DE CABOS DE FIBRA ÓPTICA EM FUROS DE MÃO NA ITÁLIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 81 ITÁLIA EMENDA E REPARO DE FIOS EM FUROS DE MÃO, MERCADO, POR TIPO, 2018-2032 (MIL USD)

TABELA 82 MERCADO DE FUROS DE MÃO NA ESPANHA, POR TIPO DE MATERIAL, 2018-2032 (MIL USD)

TABELA 83 MERCADO DE FUROS DE MÃO NA ESPANHA, POR TIPO DE MATERIAL, 2018-2032 (MIL UNIDADES)

TABELA 84 MERCADO ESPANHA DE CONCRETO PRÉ-MOLDADO EM FUROS MANUAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 85 MERCADO ESPANHA DE HDPE EM FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 86 MERCADO ESPANHA DE FIBRA DE VIDRO PARA FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 87 MERCADO ESPANHA DE CONCRETO POLÍMERO EM FUROS MANUAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 88 MERCADO ESPANHA DE COMPOSTOS AVANÇADOS EM FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 89 MERCADO DE FUROS DE MÃO NA ESPANHA, POR FORMATO DE FURO DE MÃO, 2018-2032 (MIL USD)

TABELA 90 MERCADO DE FUROS DE MÃO NA ESPANHA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 91 MERCADO DE CABOS DE FIBRA ÓPTICA EM FUROS DE MÃO NA ESPANHA, POR TIPO, 2018-2032 (MIL USD)

TABELA 92 ESPANHA EMENDA E REPARO DE FIOS EM FUROS DE MÃO, MERCADO, POR TIPO, 2018-2032 (MIL USD)

TABELA 93 MERCADO DE FUROS DE MÃO NA RÚSSIA, POR TIPO DE MATERIAL, 2018-2032 (MIL USD)

TABELA 94 MERCADO DE FUROS DE MÃO NA RÚSSIA, POR TIPO DE MATERIAL, 2018-2032 (MIL UNIDADES)

TABELA 95 MERCADO DE CONCRETO PRÉ-MOLDADO EM FUROS MANUAIS NA RÚSSIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 96 MERCADO DE HDPE PARA FUROS DE MÃO NA RÚSSIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 97 MERCADO DE FIBRA DE VIDRO PARA FUROS DE MÃO NA RÚSSIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 98 MERCADO DE CONCRETO POLÍMERO EM FUROS MANUAIS DA RÚSSIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 99 MERCADO DE COMPOSTOS AVANÇADOS NA RÚSSIA PARA FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 100 MERCADO DE FUROS DE MÃO DA RÚSSIA, POR FORMATO DE FURO DE MÃO, 2018-2032 (MIL USD)

TABELA 101 MERCADO DE FUROS DE MÃO NA RÚSSIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 102 MERCADO DE CABOS DE FIBRA ÓPTICA NA RÚSSIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 103 RÚSSIA EMENDA E REPARO DE FIOS NO MERCADO DE FUROS MANUAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 104 MERCADO DE FURAÇÃO DE PERU, POR TIPO DE MATERIAL, 2018-2032 (MIL USD)

TABELA 105 MERCADO DE FUROS DE MÃO DE PERU, POR TIPO DE MATERIAL, 2018-2032 (MIL UNIDADES)

TABELA 106 MERCADO DE CONCRETO PRÉ-MOLDADO EM FUROS MANUAIS NA TURQUIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 107 MERCADO DE HDPE EM FUROS DE MÃO NA TURQUIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 108 MERCADO DE FIBRA DE VIDRO DE PERU EM FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 109 MERCADO DE CONCRETO POLÍMERO EM FUROS MANUAIS NA TURQUIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 110 MERCADO DE COMPOSTOS AVANÇADOS DE TURQUIA EM FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 111 MERCADO DE FUROS DE MÃO DE PERU, POR FORMATO DE FURO DE MÃO, 2018-2032 (MIL USD)

TABELA 112 MERCADO DE FURAÇÃO DE PERU, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 113 MERCADO DE CABOS DE FIBRA ÓPTICA NA TURQUIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 114 EMENDA E REPARO DE FIOS DE PERU NO MERCADO DE FUROS MANUAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 115 MERCADO BÉLGICO DE FUROS DE MÃO, POR TIPO DE MATERIAL, 2018-2032 (MIL USD)

TABELA 116 MERCADO BÉLGICO DE FUROS DE MÃO, POR TIPO DE MATERIAL, 2018-2032 (MIL UNIDADES)

TABELA 117 BÉLGICA MERCADO DE CONCRETO PRÉ-MOLDADO EM FUROS MANUAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 118 MERCADO BÉLGICO DE HDPE PARA FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 119 MERCADO BÉLGICO DE FIBRA DE VIDRO PARA FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 120 MERCADO BÉLGICO DE CONCRETO POLÍMERO EM FUROS MANUAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 121 MERCADO BÉLGICO DE COMPOSTOS ADVANCE EM FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 122 MERCADO BÉLGICO DE FUROS DE MÃO, POR FORMATO DE FURO DE MÃO, 2018-2032 (MIL USD)

TABELA 123 MERCADO BÉLGICO DE FUROS DE MÃO, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 124 MERCADO DE CABOS DE FIBRA ÓPTICA NA BÉLGICA, POR TIPO, 2018-2032 (MIL USD)

TABELA 125 BÉLGICA EMENDA E REPARO DE FIOS EM FUROS DE MÃO, MERCADO, POR TIPO, 2018-2032 (MIL USD)

TABELA 126 MERCADO DE FUROS DE MÃO DA POLÔNIA, POR TIPO DE MATERIAL, 2018-2032 (MIL USD)

TABELA 127 MERCADO DE FUROS DE MÃO NA POLÔNIA, POR TIPO DE MATERIAL, 2018-2032 (MIL UNIDADES)

TABELA 128 MERCADO DE CONCRETO PRÉ-MOLDADO EM FUROS MANUAIS NA POLÔNIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 129 MERCADO DE HDPE PARA FUROS DE MÃO NA POLÔNIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 130 MERCADO DE FIBRA DE VIDRO PARA FUROS DE MÃO NA POLÔNIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 131 MERCADO DE CONCRETO POLÍMERO EM FUROS MANUAIS NA POLÔNIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 132 MERCADO DE COMPOSTOS AVANÇADOS EM FUROS DE MÃO DA POLÔNIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 133 MERCADO DE FUROS DE MÃO DA POLÔNIA, POR FORMATO DE FURO DE MÃO, 2018-2032 (MIL USD)

TABELA 134 MERCADO DE FUROS DE MÃO DA POLÔNIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 135 MERCADO DE CABOS DE FIBRA ÓPTICA NA POLÔNIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 136 POLÔNIA: EMENDA E REPARO DE FIOS NO MERCADO DE FUROS MANUAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 137 MERCADO HOLANDÊS DE FUROS DE MÃO, POR TIPO DE MATERIAL, 2018-2032 (MIL USD)

TABELA 138 MERCADO HOLANDÊS DE FUROS DE MÃO, POR TIPO DE MATERIAL, 2018-2032 (MIL UNIDADES)

TABELA 139 MERCADO HOLANDÊS DE CONCRETO PRÉ-MOLDADO EM FUROS MANUAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 140 MERCADO HOLANDÊS DE PEAD PARA FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 141 MERCADO HOLANDÊS DE FIBRA DE VIDRO PARA FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 142 MERCADO HOLANDÊS DE CONCRETO POLÍMERO EM FUROS MANUAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 143 MERCADO HOLANDÊS DE COMPOSTOS ADVANCE PARA FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 144 MERCADO HOLANDÊS DE FUROS DE MÃO, POR FORMATO DE FURO DE MÃO, 2018-2032 (MIL USD)

TABELA 145 MERCADO HOLANDÊS DE FUROS DE MÃO, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 146 MERCADO HOLANDÊS DE CABOS DE FIBRA ÓPTICA EM FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 147 MERCADO HOLANDÊS DE EMENDA E REPARO DE FIOS EM FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 148 MERCADO DE FUROS DE MÃO DA SUÉCIA, POR TIPO DE MATERIAL, 2018-2032 (MIL USD)

TABELA 149 MERCADO DE FUROS DE MÃO DA SUÉCIA, POR TIPO DE MATERIAL, 2018-2032 (MIL UNIDADES)

TABELA 150 MERCADO DE CONCRETO PRÉ-MOLDADO EM FUROS DE MÃO NA SUÉCIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 151 MERCADO DE HDPE PARA FUROS DE MÃO NA SUÉCIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 152 MERCADO DE FIBRA DE VIDRO PARA FUROS DE MÃO DA SUÉCIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 153 MERCADO DE CONCRETO POLÍMERO EM FUROS MANUAIS DA SUÉCIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 154 MERCADO DE COMPOSTOS AVANÇADOS NA SUÉCIA PARA FUROS DE MÃO, POR TIPO, 2018-2032 (MIL USD)

TABELA 155 MERCADO DE FUROS DE MÃO DA SUÉCIA, POR FORMATO DE FURO DE MÃO, 2018-2032 (MIL USD)

TABELA 156 MERCADO DE FUROS DE MÃO DA SUÉCIA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 157 MERCADO DE CABOS DE FIBRA ÓPTICA PARA ORIFÍCIOS DE MÃOS DA SUÉCIA, POR TIPO, 2018-2032 (MIL USD)

TABELA 158 MERCADO DE EMENDA E REPARO DE FIOS NA SUÉCIA EM FUROS MANUAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 159 MERCADO DE FUROS DE MÃO NA SUÍÇA, POR TIPO DE MATERIAL, 2018-2032 (MIL USD)

TABELA 160 MERCADO DE FUROS DE MÃO NA SUÍÇA, POR TIPO DE MATERIAL, 2018-2032 (MIL UNIDADES)

TABELA 161 MERCADO DE CONCRETO PRÉ-MOLDADO EM FUROS DE MÃO NA SUÍÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 162 MERCADO DE HDPE PARA FUROS DE MÃO NA SUÍÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 163 MERCADO DE FIBRA DE VIDRO PARA FUROS DE MÃO NA SUÍÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 164 MERCADO DE CONCRETO POLÍMERO EM FUROS MANUAIS NA SUÍÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 165 MERCADO DE COMPOSTOS AVANÇADOS EM FUROS DE MÃO NA SUÍÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 166 MERCADO DE FUROS DE MÃO NA SUÍÇA, POR FORMATO DE FURO DE MÃO, 2018-2032 (MIL USD)

TABELA 167 MERCADO DE FUROS DE MÃO NA SUÍÇA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 168 MERCADO DE CABOS DE FIBRA ÓPTICA NA SUÍÇA, POR TIPO, 2018-2032 (MIL USD)

TABELA 169 SUÍÇA: EMENDA E REPARO DE FIOS NO MERCADO DE FUROS MANUAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 170 MERCADO DE FUROS DE MÃO DA DINAMARCA, POR TIPO DE MATERIAL, 2018-2032 (MIL USD)

TABELA 171 MERCADO DE FUROS DE MÃO DA DINAMARCA, POR TIPO DE MATERIAL, 2018-2032 (MIL UNIDADES)

TABELA 172 MERCADO DE CONCRETO PRÉ-MOLDADO EM FUROS DE MÃO NA DINAMARCA, POR TIPO, 2018-2032 (MIL USD)

TABELA 173 MERCADO DE HDPE PARA FUROS DE MÃO NA DINAMARCA, POR TIPO, 2018-2032 (MIL USD)

TABELA 174 MERCADO DE FIBRA DE VIDRO PARA FUROS DE MÃO DA DINAMARCA, POR TIPO, 2018-2032 (MIL USD)

TABELA 175 MERCADO DE CONCRETO POLÍMERO EM FUROS MANUAIS NA DINAMARCA, POR TIPO, 2018-2032 (MIL USD)

TABELA 176 MERCADO DE COMPOSTOS AVANÇADOS EM FUROS DE MÃO DA DINAMARCA, POR TIPO, 2018-2032 (MIL USD)

TABELA 177 MERCADO DE FUROS DE MÃO DA DINAMARCA, POR FORMATO DE FURO DE MÃO, 2018-2032 (MIL USD)

TABELA 178 MERCADO DE FUROS DE MÃO DA DINAMARCA, POR APLICAÇÃO, 2018-2032 (MIL USD)

TABELA 179 MERCADO DE CABOS DE FIBRA ÓPTICA NA DINAMARCA, POR TIPO, 2018-2032 (MIL USD)

TABELA 180 DINAMARCA EMENDA E REPARO DE FIOS NO MERCADO DE FUROS MANUAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 181 MERCADO DE FECHADURAS PARA O RESTO DA EUROPA, POR TIPO DE MATERIAL, 2018-2032 (MIL USD)

Lista de Figura

FIGURA 1 MERCADO EUROPEU DE FUROS DE MÃO: SEGMENTAÇÃO

FIGURA 2 MERCADO EUROPEU DE FUROS DE MÃO: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO EUROPEU DE FUROS DE MÃO: ANÁLISE DROC

FIGURA 4 MERCADO EUROPEU DE FUROS DE MÃO: ANÁLISE DE MERCADO EUROPEU VS. REGIONAL

FIGURA 5 MERCADO DE FUROS DE MÃO NA EUROPA: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE FUROS DE MÃO DA EUROPA: DEMOGRAFIA DA ENTREVISTA

FIGURA 7 MERCADO EUROPEU DE FUROS DE MÃO: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 8 MERCADO DE FUROS DE MÃO NA EUROPA: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 9 MERCADO EUROPEU DE FUROS DE MÃO: MODELAGEM MULTIVARIADA

FIGURA 10 MERCADO EUROPEU DE FUROS DE MÃO: CURVA DO TIPO DE MATERIAL E LINHA DO TEMPO

FIGURA 11 MERCADO EUROPEU DE FUROS DE MÃO: GRADE DE COBERTURA DE APLICAÇÃO

FIGURA 12 MERCADO EUROPEU DE FUROS DE MÃO: SEGMENTAÇÃO

FIGURA 13 CINCO SEGMENTOS COMPREENDEM O MERCADO EUROPEU DE FUROS DE MÃO, POR TIPO DE MATERIAL (2024)

FIGURA 14 MERCADO EUROPEU DE FUROS DE MÃO: RESUMO EXECUTIVO

FIGURA 15 DECISÕES ESTRATÉGICAS

FIGURA 16 A EXPANSÃO DA INFRAESTRUTURA DE TELECOMUNICAÇÕES QUE IMPULSIONA A DEMANDA POR FECHADURAS DE MÃO DEVE IMPULSIONAR O MERCADO DE FECHADURAS DE MÃO NA EUROPA DURANTE O PERÍODO DE PREVISÃO DE 2025 A 2032

FIGURA 17 O SEGMENTO DE TIPOS DE MATERIAL DEVE SER REPRESENTADO PELA MAIOR PARTICIPAÇÃO DO MERCADO EUROPEU DE FURAÇÕES DE MÃO EM 2025 E 2032

FIGURA 18 MOTORISTAS, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE PORTA-BAGAGENS DA EUROPA

FIGURA 19 MERCADO EUROPEU DE FUROS DE MÃO: POR TIPO DE MATERIAL, 2024

FIGURA 20 MERCADO EUROPEU DE FUROS DE MÃO: POR TAMANHO DE FURO DE MÃO, 2024

FIGURA 21 MERCADO EUROPEU DE FUROS DE MÃO: POR APLICAÇÃO, 2024

FIGURA 22 MERCADO EUROPEU DE FUROS DE MÃO: INSTANTÂNEO (2024)

FIGURA 23 MERCADO EUROPEU DE FUROS DE MÃO: PARTICIPAÇÃO DA EMPRESA 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.