Europe Healthcare It Integration Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.03 Billion

USD

5.28 Billion

2025

2033

USD

2.03 Billion

USD

5.28 Billion

2025

2033

| 2026 –2033 | |

| USD 2.03 Billion | |

| USD 5.28 Billion | |

| % | |

|

Segmentação do mercado europeu de integração de tecnologia da informação (TI) na área da saúde, por produto e serviço (produtos e serviços), aplicação (integração de dispositivos médicos, integração interna, integração hospitalar, integração laboratorial, integração em clínicas e integração em radiologia), porte da instalação (grande, média e pequena), modalidade de compra (compra em grupo e individual) e usuário final (hospitais, laboratórios, centros de diagnóstico, centros de radiologia e clínicas) - Tendências e previsões do setor até 2033.

Tamanho do mercado europeu de integração de tecnologia da informação (TI) na área da saúde

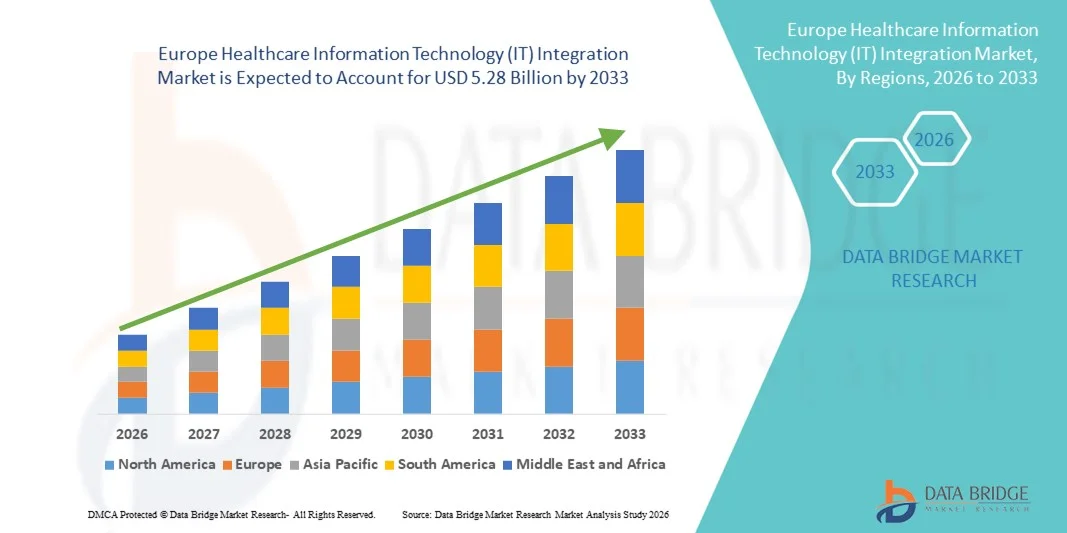

- O mercado europeu de integração de tecnologia da informação (TI) na área da saúde foi avaliado em US$ 2,03 bilhões em 2025 e deverá atingir US$ 5,28 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 12,70% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de registros eletrônicos de saúde (EHRs), plataformas de telessaúde e sistemas digitais de saúde, o que leva a uma maior interoperabilidade de dados e fluxos de trabalho mais eficientes em hospitais, clínicas e redes de saúde.

- Além disso, a crescente demanda por soluções de TI para saúde seguras, interoperáveis e escaláveis, aliada às exigências regulatórias para troca de dados de saúde e modelos de assistência baseados em valor, está consolidando as soluções de integração de Tecnologia da Informação (TI) em saúde como essenciais para a infraestrutura moderna de saúde. Esses fatores convergentes estão acelerando a adoção de sistemas integrados de TI em saúde, impulsionando significativamente o crescimento do setor.

Análise do Mercado Europeu de Integração de Tecnologia da Informação (TI) na Área da Saúde

- As soluções de integração de Tecnologia da Informação (TI) em saúde, que permitem a interoperabilidade perfeita entre registros eletrônicos de saúde (EHRs), sistemas de laboratório, plataformas de telessaúde e sistemas de gestão hospitalar, são componentes cada vez mais vitais da infraestrutura moderna de saúde devido à sua capacidade de melhorar a eficiência operacional, os resultados para os pacientes e a segurança dos dados em todas as unidades de saúde.

- A crescente demanda por integração de TI na área da saúde é impulsionada principalmente pela rápida transformação digital dos sistemas de saúde, pela adoção cada vez maior de plataformas de saúde baseadas em nuvem, pelas crescentes exigências regulatórias para troca de dados e pela necessidade cada vez maior de um atendimento coordenado e baseado em valor.

- O Reino Unido dominou o mercado de integração de Tecnologia da Informação (TI) em saúde, com a maior participação de receita, de 34,2% em 2025, impulsionado por fortes iniciativas governamentais de saúde digital, ampla adoção de sistemas integrados de registros eletrônicos de saúde (EHR) no âmbito do NHS (Serviço Nacional de Saúde) e investimentos crescentes em infraestrutura de interoperabilidade e troca de dados entre instituições de saúde.

- A Alemanha deverá ser a região de crescimento mais rápido no mercado de integração de tecnologias de informação (TI) em saúde durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) projetada de 15,1%, impulsionada pelo aumento dos investimentos em digitalização hospitalar, expansão das plataformas de troca de informações de saúde, crescente adoção de soluções de telemedicina e reformas regulatórias que promovem registros eletrônicos de pacientes e a integração segura de dados de saúde.

- O segmento Individual dominou a maior fatia de mercado em receita, com 57,2% em 2025, principalmente devido à preferência de grandes hospitais e redes de saúde por compras diretas de fornecedores para garantir soluções personalizadas de integração de TI na área da saúde.

Escopo do relatório e segmentação do mercado de integração de tecnologia da informação (TI) em saúde

|

Atributos |

Principais insights de mercado sobre a integração de tecnologias de informação (TI) na área da saúde |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de integração de tecnologias de informação (TI) na área da saúde

Expansão de plataformas de TI para saúde baseadas em nuvem e interoperáveis

- Uma tendência importante e crescente no mercado de integração de tecnologia da informação (TI) na área da saúde é a ampla adoção de plataformas baseadas em nuvem e sistemas interoperáveis que permitem a troca contínua de dados entre hospitais, clínicas, laboratórios e operadoras de planos de saúde. Os provedores de serviços de saúde estão migrando cada vez mais de infraestruturas legadas e isoladas para estruturas de integração centralizadas e habilitadas para nuvem, que melhoram a escalabilidade, a acessibilidade e a eficiência operacional.

- Por exemplo, em 2024, a Oracle Health expandiu seus recursos de interoperabilidade de registros eletrônicos de saúde (EHR) baseados em nuvem, permitindo que sistemas de saúde compartilhem dados de pacientes com segurança entre várias instalações em tempo real. Da mesma forma, a Epic Systems fortaleceu seus recursos de interoperabilidade para dar suporte à troca de informações de saúde entre organizações, melhorando a prestação de cuidados coordenados.

- A integração de APIs (Interfaces de Programação de Aplicativos), padrões FHIR (Fast Healthcare Interoperability Resources) e ferramentas de análise hospedadas na nuvem está permitindo que os profissionais de saúde otimizem fluxos de trabalho, reduzam a duplicação de exames e aprimorem a tomada de decisões clínicas. Essas soluções interoperáveis também oferecem suporte ao acesso remoto a registros de pacientes, à integração da telemedicina e a iniciativas de gestão da saúde populacional.

- Os modelos de implantação em nuvem são particularmente atraentes para instalações de saúde de médio e pequeno porte, pois reduzem os custos iniciais de infraestrutura e eliminam a necessidade de extensa manutenção de TI local. Além disso, ambientes de nuvem escaláveis permitem que as organizações de saúde se adaptem rapidamente às mudanças nos requisitos regulatórios e às necessidades de gerenciamento de dados de pacientes.

- A crescente ênfase em cuidados de saúde orientados por dados, análises em tempo real e redes de atendimento coordenado está remodelando fundamentalmente as estratégias de infraestrutura de TI. Consequentemente, empresas como a InterSystems estão investindo fortemente em plataformas de dados de saúde interoperáveis que conectam sistemas de saúde distintos em ecossistemas unificados.

- Com a aceleração da transformação digital em todo o mundo, a demanda por soluções de integração de TI em saúde flexíveis, seguras e interoperáveis deverá crescer significativamente em hospitais, centros de diagnóstico e redes de saúde multiespecializadas.

Dinâmica do mercado de integração de tecnologia da informação (TI) na área da saúde na Europa

Motorista

Crescente demanda por transformação digital e conformidade regulatória

- A crescente necessidade de transformação digital em instalações de saúde, aliada aos rigorosos requisitos regulatórios para gerenciamento e registro de dados de pacientes, é um dos principais impulsionadores do mercado de integração de Tecnologia da Informação (TI) em saúde. Os prestadores de serviços de saúde estão sob pressão crescente para digitalizar registros, melhorar a transparência operacional e aumentar a segurança do paciente.

- Por exemplo, em 2025, a Cerner Corporation colaborou com diversas redes hospitalares regionais para modernizar infraestruturas de TI legadas e garantir a conformidade com as regulamentações de proteção de dados de saúde em constante evolução. Essas iniciativas demonstram como as instituições de saúde estão investindo ativamente em estruturas de TI integradas para atender às exigências de conformidade e, ao mesmo tempo, aprimorar a prestação de serviços.

- Governos em diversas regiões estão implementando políticas que promovem registros eletrônicos de saúde (EHRs), prescrições eletrônicas e sistemas de faturamento digital. Essas regulamentações exigem que os profissionais de saúde adotem sistemas de TI interoperáveis, capazes de capturar dados com precisão, armazená-los com segurança e gerar relatórios padronizados.

- Além disso, o crescimento exponencial da telemedicina, do monitoramento remoto de pacientes e dos diagnósticos digitais ampliou a necessidade de sistemas integrados que consolidem dados de pacientes provenientes de múltiplos pontos de contato em painéis unificados. Essa abordagem integrada aprimora a coordenação do atendimento e reduz a carga administrativa.

- Hospitais e clínicas também buscam soluções de integração de TI para otimizar a utilização de recursos, minimizar erros clínicos e viabilizar análises preditivas para melhores resultados para os pacientes. À medida que a área da saúde se torna cada vez mais centrada em dados, o papel da integração de TI no suporte à prestação de cuidados de qualidade continua a se fortalecer.

- A busca contínua por ecossistemas de saúde digitalizados, eficiência operacional e conformidade com as normas deverá sustentar uma demanda robusta por soluções de integração de TI na área da saúde durante o período de previsão.

Restrição/Desafio

Riscos de segurança de dados, complexidade do sistema e altos custos de implementação.

- Apesar das fortes perspectivas de crescimento, as preocupações com a segurança de dados, a complexidade da integração e os altos custos iniciais de implementação continuam sendo desafios significativos no mercado de integração de Tecnologia da Informação (TI) na área da saúde. As organizações de saúde gerenciam dados altamente sensíveis de pacientes, o que as torna alvos principais de ataques cibernéticos e incidentes de ransomware.

- Por exemplo, diversas instituições de saúde em todo o mundo relataram violações cibernéticas que afetaram redes hospitalares, evidenciando vulnerabilidades em infraestruturas de TI mal integradas ou desatualizadas. Tais incidentes aumentam a hesitação entre provedores menores em relação a investimentos em transformação digital.

- A implementação de soluções abrangentes de integração de TI geralmente envolve a substituição ou atualização de sistemas legados, a migração de grandes volumes de dados de pacientes e o treinamento da equipe para se adaptar às novas plataformas. Esse processo pode ser tecnicamente complexo, demorado e disruptivo para as operações diárias se não for gerenciado de forma eficaz.

- Além disso, os elevados custos iniciais associados à personalização do sistema, às estruturas de cibersegurança, às taxas de licenciamento e à manutenção contínua podem ser uma barreira, especialmente para pequenas unidades de saúde e instalações rurais com orçamentos limitados.

- Os desafios de interoperabilidade entre sistemas antigos e plataformas modernas também podem levar a inconsistências de dados e ineficiências no fluxo de trabalho, atrasando as iniciativas de integração.

- Para superar essas barreiras, os fornecedores de TI para a área da saúde devem se concentrar em modelos de implantação com boa relação custo-benefício, protocolos de segurança cibernética aprimorados, interfaces de usuário simplificadas e programas abrangentes de treinamento para a equipe. Enfrentar esses desafios será fundamental para garantir uma expansão sustentável do mercado a longo prazo.

Escopo do mercado de integração de tecnologia da informação (TI) em saúde na Europa

O mercado é segmentado com base em produtos e serviços, aplicação, tamanho das instalações, modo de compra e usuário final.

- Por produto e serviços

Com base em produtos e serviços, o mercado de Integração de Tecnologia da Informação (TI) em Saúde é segmentado em Produtos e Serviços. O segmento de Serviços dominou a maior participação de mercado em receita, com 54,6% em 2025, impulsionado pela crescente demanda por serviços de consultoria, implementação, manutenção e suporte em instalações de saúde. Hospitais e centros de diagnóstico necessitam de expertise em integração para conectar sistemas de EHR (Registro Eletrônico de Saúde), dispositivos médicos e plataformas de laboratório de forma eficiente. A crescente complexidade da infraestrutura de TI em saúde fortaleceu a dependência de provedores de serviços de integração terceirizados. Organizações de saúde preferem terceirizar a integração para garantir a conformidade regulatória e a segurança dos dados. Atualizações contínuas de sistemas e requisitos de interoperabilidade impulsionam ainda mais a demanda por serviços. Serviços de migração para a nuvem e cibersegurança também contribuem para o crescimento do segmento. Grandes redes hospitalares exigem roteiros de integração personalizados, aumentando os contratos de serviços. A crescente adoção de modelos de assistência baseados em valor alimenta a demanda por consultoria de TI. Os serviços também incluem treinamento e assistência técnica pós-implantação. Modelos de receita recorrente fortalecem a dominância do segmento. No geral, os serviços dominam devido aos requisitos de suporte contínuo, à complexidade técnica e aos contratos de longo prazo.

O segmento de Produtos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 20,4%, entre 2026 e 2033, impulsionado pela crescente adoção de plataformas de software de interoperabilidade e mecanismos de integração. Hospitais estão investindo em soluções avançadas de middleware para conectar sistemas de TI distintos. A crescente implementação de plataformas de dados de saúde com inteligência artificial (IA) sustenta a demanda por produtos. A expansão de soluções de telessaúde e monitoramento remoto acelera as compras de software de integração. Mandatos regulatórios que promovem a troca padronizada de dados de saúde incentivam a adoção de produtos. Plataformas de integração baseadas em nuvem estão ganhando popularidade devido à sua escalabilidade. Instalações de pequeno e médio porte estão adquirindo cada vez mais ferramentas de integração plug-and-play. Os avanços tecnológicos em conectividade baseada em API aumentam a flexibilidade. Parcerias estratégicas entre fornecedores de software e provedores de saúde impulsionam a inovação. No geral, a adoção de produtos está crescendo rapidamente devido à automação, escalabilidade e iniciativas de transformação digital.

- Por meio de aplicação

Com base na aplicação, o mercado de Integração de TI em Saúde é segmentado em Integração de Dispositivos Médicos, Integração Interna, Integração Hospitalar, Integração Laboratorial, Integração Clínica e Integração Radiológica. O segmento de Integração Hospitalar dominou a maior participação de mercado em receita, com 32,8% em 2025, impulsionado pela necessidade de unificar sistemas de EHR (Registro Eletrônico de Saúde), plataformas de faturamento, sistemas de imagem e dispositivos de monitoramento de pacientes. Grandes hospitais exigem interoperabilidade perfeita entre departamentos para melhorar a eficiência do fluxo de trabalho. A crescente adoção de registros eletrônicos de saúde impulsiona a demanda por integração. Hospitais investem fortemente em plataformas de troca de dados para aumentar a segurança do paciente e reduzir erros médicos. Requisitos de conformidade regulatória fortalecem as iniciativas de integração. A integração melhora a tomada de decisões clínicas por meio do acesso a dados em tempo real. Hospitais multiespecializados priorizam sistemas unificados para otimizar as operações. A expansão de hospitais urbanos também impulsiona a adoção. Plataformas de integração hospitalar baseadas em nuvem aumentam a escalabilidade. No geral, a integração hospitalar domina devido à infraestrutura complexa e aos altos gastos com TI.

O segmento de Integração de Dispositivos Médicos deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 21,1%, entre 2026 e 2033, impulsionado pela crescente adoção de dispositivos médicos conectados e sistemas de monitoramento habilitados para IoT. Hospitais integram cada vez mais monitores de cabeceira, bombas de infusão e dispositivos vestíveis com plataformas de EHR (Registro Eletrônico de Saúde). O foco crescente no monitoramento de pacientes em tempo real acelera a demanda. Programas de gerenciamento remoto de pacientes alimentam as necessidades de integração. Os avanços tecnológicos nos padrões de conectividade de dispositivos aprimoram a compatibilidade. Os provedores de saúde buscam a captura automatizada de dados para reduzir erros de entrada manual. O investimento em hospitais inteligentes fortalece os projetos de integração de dispositivos. A crescente demanda por interoperabilidade em unidades de terapia intensiva sustenta o crescimento. No geral, a integração de dispositivos médicos está se expandindo rapidamente devido à inovação em saúde digital e à adoção da IoT.

- Por tamanho da instalação

Com base no porte das instalações, o mercado de integração de TI em saúde é segmentado em grandes, médios e pequenos. O segmento de grandes instalações dominou a maior participação na receita do mercado, com 49,3% em 2025, devido aos altos orçamentos de TI e à infraestrutura complexa que exige soluções de integração avançadas. Grandes hospitais e redes de saúde gerenciam vastos volumes de dados de pacientes, o que exige interoperabilidade perfeita. A adoção de IA, análise de big data e plataformas em nuvem impulsiona os investimentos em integração. Os requisitos de conformidade regulatória e segurança cibernética aumentam ainda mais os gastos. Redes hospitalares com múltiplas unidades exigem sistemas centralizados de gerenciamento de dados. Iniciativas contínuas de transformação digital sustentam o crescimento do segmento. A integração reduz as ineficiências operacionais e melhora os resultados para os pacientes. No geral, as grandes instalações dominam devido à capacidade financeira e à complexidade da infraestrutura.

Prevê-se que o segmento de hospitais de médio porte apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 19,8%, entre 2026 e 2033, impulsionado pela crescente digitalização em hospitais e centros especializados de médio porte. Esses hospitais estão modernizando seus sistemas legados para aumentar a eficiência. Incentivos governamentais que promovem a adoção de TI na saúde estimulam a integração. Soluções acessíveis baseadas em nuvem tornam a implementação viável. O aumento do volume de pacientes exige fluxos de trabalho otimizados. A pressão competitiva para fornecer atendimento de qualidade justifica os investimentos em TI. No geral, os hospitais de médio porte estão crescendo rapidamente devido às iniciativas de modernização e à maior acessibilidade financeira.

- Por meio do modo de compra

Com base no modo de compra, o mercado é segmentado em Organizações de Compra em Grupo (GPO) e Individual. O segmento Individual dominou a maior participação de mercado em receita, com 57,2% em 2025, principalmente devido à preferência de grandes hospitais e redes de saúde por compras diretas de fornecedores para garantir soluções personalizadas de integração de TI na área da saúde. A compra individual permite que os provedores de saúde negociem contratos flexíveis, estruturas de preços sob medida e acordos de nível de serviço abrangentes, alinhados às necessidades operacionais específicas. Os hospitais frequentemente exigem interoperabilidade complexa entre sistemas de EHR (prontuário eletrônico do paciente), laboratório, radiologia e faturamento, o que incentiva a colaboração direta com os fornecedores. Esse segmento se beneficia de parcerias de longo prazo, suporte técnico dedicado e atualizações de sistema escaláveis. Grandes instalações com orçamentos de capital mais elevados preferem a compra independente para maior controle sobre os prazos de implementação. O crescente foco na segurança de dados e na conformidade regulatória fortalece ainda mais as decisões de compra direta. Além disso, a inovação e as capacidades de personalização impulsionadas pelos fornecedores continuam a sustentar a posição de liderança desse segmento.

O segmento de Organizações de Compras em Grupo (GPO, na sigla em inglês) deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 18,9%, entre 2026 e 2033, impulsionado pelo aumento das estratégias de contenção de custos em pequenas e médias instituições de saúde. As GPOs permitem que hospitais, clínicas e centros de diagnóstico utilizem o poder de negociação coletiva para obter preços com desconto e pacotes padronizados de integração de TI. Restrições orçamentárias e a pressão para reduzir despesas operacionais estão acelerando a adoção das GPOs. Os provedores de saúde de menor porte se beneficiam significativamente de contratos pré-negociados e procedimentos de aquisição simplificados. A crescente necessidade de soluções de interoperabilidade acessíveis sustenta o crescimento do segmento. Iniciativas governamentais que incentivam a eficiência de custos nos gastos com saúde impulsionam ainda mais a demanda. Os modelos de GPO também reduzem a carga de trabalho administrativa e a complexidade da avaliação de fornecedores. À medida que a transformação digital se expande para instituições de médio porte e áreas rurais, a adoção das GPOs deverá aumentar de forma constante durante o período de previsão.

- Por usuário final

Com base no usuário final, o mercado de integração de TI em saúde é segmentado em hospitais, laboratórios, centros de diagnóstico, centros de radiologia e clínicas. O segmento de hospitais dominou a maior participação de mercado em receita, com 45,7% em 2025, impulsionado por investimentos substanciais em infraestrutura de TI avançada para saúde e sistemas de interoperabilidade em toda a empresa. Os hospitais gerenciam grandes volumes de pacientes e fluxos de dados complexos entre departamentos, incluindo emergência, cirurgia, farmácia, imagem e faturamento. A demanda por integração perfeita de sistemas de EHR, PACS, LIS e gestão do ciclo de receita impulsiona significativamente a adoção. As exigências regulatórias relacionadas à troca de dados de pacientes e à conformidade reforçam ainda mais os requisitos de integração. Grandes hospitais também priorizam a segurança cibernética e a acessibilidade a dados em tempo real. O crescimento das iniciativas de hospitais inteligentes e modelos de assistência baseados em valor acelera os investimentos em conectividade digital. Hospitais multiespecializados dependem particularmente de plataformas integradas para aprimorar a tomada de decisões clínicas e os resultados para os pacientes. A modernização contínua de sistemas legados sustenta a dominância desse segmento.

O segmento de Centros de Diagnóstico deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida, de 20,6%, entre 2026 e 2033, impulsionado pela rápida digitalização dos serviços de diagnóstico e ambulatoriais. A crescente demanda por fluxos de trabalho laboratoriais automatizados e sistemas de emissão de laudos integrados está acelerando a adoção da integração de TI. Os centros de diagnóstico exigem conectividade perfeita com redes hospitalares, portais médicos e plataformas de planos de saúde. A expansão dos serviços de saúde preventiva e detecção precoce de doenças impulsiona ainda mais as necessidades de integração. A crescente dependência de sistemas de informação laboratorial baseados em nuvem oferece suporte à escalabilidade e aos recursos de acesso remoto. A crescente conscientização dos pacientes e a demanda por tempos de resposta mais rápidos intensificam os esforços de transformação digital. Redes de diagnóstico independentes estão investindo fortemente em sistemas interoperáveis para manter a vantagem competitiva. No geral, o segmento está experimentando um crescimento robusto devido ao avanço tecnológico, à expansão dos serviços ambulatoriais e à crescente ênfase em diagnósticos baseados em dados.

Análise Regional do Mercado de Integração de Tecnologia da Informação (TI) em Saúde na Europa

- Prevê-se que o mercado europeu de integração de tecnologias de informação (TI) na área da saúde cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado principalmente pela crescente transformação digital nos sistemas de saúde, pelas exigências regulamentares de interoperabilidade e pela necessidade crescente de troca de dados contínua entre hospitais, laboratórios e clínicas.

- O crescente investimento em registros eletrônicos de saúde (EHRs), plataformas de telessaúde e sistemas de informação hospitalar está acelerando a adoção de infraestruturas de TI integradas em toda a região.

- Os prestadores de serviços de saúde europeus estão cada vez mais focados em melhorar a eficiência operacional, os resultados para os pacientes e a segurança dos dados, o que leva à implementação generalizada de soluções integradas de TI para a saúde em instituições públicas e privadas.

Análise do Mercado de Integração de Tecnologia da Informação (TI) em Saúde no Reino Unido:

O mercado de integração de tecnologia da informação (TI) em saúde no Reino Unido dominou a Europa, com a maior participação de receita, atingindo 34,2% em 2025. Esse crescimento foi impulsionado por fortes iniciativas governamentais de saúde digital e pela ampla adoção de sistemas integrados de registros eletrônicos de saúde (EHR) no âmbito do NHS (Serviço Nacional de Saúde). Investimentos significativos em plataformas de interoperabilidade, troca segura de dados de saúde e modernização de sistemas hospitalares legados continuam a fortalecer a posição do país no mercado. Espera-se que o foco do Reino Unido na prestação de serviços de saúde digitais centralizados e em modelos de atendimento coordenado sustente um crescimento constante do mercado durante o período de previsão.

Análise do Mercado de Integração de Tecnologia da Informação (TI) em Saúde na Alemanha:

O mercado de integração de tecnologia da informação (TI) em saúde na Alemanha deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, projetando-se como a região de crescimento mais rápido, com uma CAGR de 15,1% . Esse crescimento é impulsionado pelo aumento dos investimentos em digitalização hospitalar e pela expansão das plataformas de troca de informações de saúde. Reformas regulatórias que promovem registros eletrônicos de pacientes (ePA), a crescente adoção da telemedicina e uma forte ênfase na integração segura e focada na privacidade dos dados de saúde estão impulsionando a demanda. O compromisso da Alemanha com a modernização da saúde e a inovação tecnológica está fomentando a rápida adoção de soluções avançadas de integração de TI em hospitais e redes de saúde.

Participação de mercado na integração de tecnologias de informação (TI) na área da saúde na Europa

O setor de integração de tecnologia da informação (TI) na área da saúde é liderado principalmente por empresas consolidadas, incluindo:

- Epic Systems Corporation (EUA)

- Allscripts Healthcare Solutions (EUA)

- GE HealthCare (EUA)

- Siemens Healthineers (Alemanha)

- Philips Healthcare (Países Baixos)

- Oracle Health (EUA)

- Corporação InterSystems (EUA)

- McKesson Corporation (EUA)

- IBM Watson Health (EUA)

- Athenahealth (EUA)

- NextGen Healthcare (EUA)

- Optum Health (EUA)

- Cognizant Technology Solutions (EUA)

- Serviços de Consultoria Tata (Índia)

- Wipro Limited (Índia)

- DXC Technology (EUA)

- Infor Healthcare (EUA)

- Agfa HealthCare (Bélgica)

- eClinicalWorks (EUA)

Últimos desenvolvimentos no mercado de integração de tecnologia da informação (TI) em saúde na Europa

- Em setembro de 2025, os Centros de Serviços de Medicare e Medicaid (CMS) lançaram o Ecossistema de Tecnologia da Saúde para Interoperabilidade, uma iniciativa concebida para fomentar a inovação colaborativa em TI na área da saúde e promover o compartilhamento contínuo de dados entre provedores, pacientes e parceiros tecnológicos, integrando tecnologias avançadas, incluindo IA — reforçando o compromisso federal de modernizar a interoperabilidade dos dados de saúde.

- Em março de 2025, a eHealth Technologies lançou o eHealth Connect on FHIR, uma solução de tecnologia para a área da saúde baseada no padrão Fast Healthcare Interoperability Resources (FHIR), que permite a troca segura e em tempo real de dados entre os principais sistemas de Prontuário Eletrônico do Paciente (PEP) e outras plataformas de TI para a saúde, melhorando a integração e a acessibilidade aos dados do paciente em todas as redes de atendimento.

- Em fevereiro de 2025, a Edifecs lançou sua Healthcare Interoperability Cloud, uma nova ferramenta baseada em nuvem projetada para ajudar organizações de saúde a gerenciar requisitos complexos de interoperabilidade e conformidade sob padrões regulatórios modernos, como CMS-9115-F e CMS-0057-F, com suporte aos protocolos de troca de dados FHIR e EDI.

- Em agosto de 2024, a InterSystems lançou o HealthShare Unified Care Record, uma plataforma abrangente projetada para aprimorar a troca de dados interoperáveis e a coordenação do atendimento em sistemas de saúde distintos, ajudando os provedores a compilar registros longitudinais unificados de pacientes a partir de múltiplas fontes.

- Em julho de 2024, a Epic Systems lançou o EpicLink, uma nova ferramenta de integração de EHR (Registros Eletrônicos de Saúde) para melhorar a interoperabilidade entre sistemas de registros eletrônicos de saúde da Epic e de outros sistemas, projetada para reduzir barreiras e simplificar a troca de dados entre sistemas.

- Em junho de 2024, a IBM apresentou o IBM Watson Health Data Exchange, um novo serviço de integração de dados destinado a simplificar o compartilhamento de dados de saúde, aprimorar a interoperabilidade de dados e apoiar a tomada de decisões clínicas por meio de análises e conectividade aprimoradas.

- Em março de 2021, foi lançado o InterSystems HealthShare® Solutions 2021.1, oferecendo recursos expandidos para troca de informações de saúde, agregação de dados e análises em tempo real em sistemas de TI de saúde distintos — um marco inicial que apoia o esforço contínuo de integração de dados de saúde.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.