Europe Hydrocolloids Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

2.75 Billion

USD

4.43 Billion

2024

2032

USD

2.75 Billion

USD

4.43 Billion

2024

2032

| 2025 –2032 | |

| USD 2.75 Billion | |

| USD 4.43 Billion | |

| % | |

|

Segmentação do mercado europeu de hidrocoloides por tipo (gelatina, pectina, carragenina, goma xantana, ágar e outros), aplicação (alimentos e bebidas, produtos farmacêuticos, cuidados pessoais e cosméticos e outros) – tendências e previsões do setor até 2032.

Tamanho do mercado de hidrocoloides

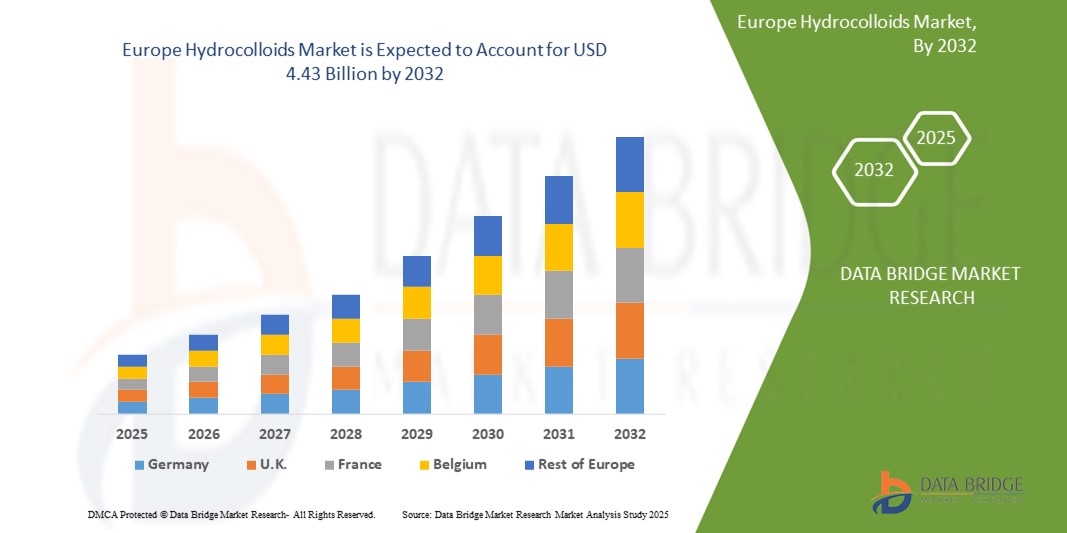

- O mercado europeu de hidrocoloides foi avaliado em US$ 2,75 bilhões em 2024 e espera-se que atinja US$ 4,43 bilhões até 2032, crescendo a uma taxa composta de crescimento anual (CAGR) de 6,10% durante o período de previsão.

- Esse crescimento é atribuído à crescente demanda por ingredientes naturais e com rótulo limpo, ao aumento da utilização na indústria de alimentos e bebidas para aprimoramento da textura e extensão da vida útil, e à expansão das aplicações nos setores farmacêutico e de cuidados pessoais.

Análise do mercado de hidrocoloides

- Os hidrocoloides são um grupo de polissacarídeos e proteínas que formam géis ou soluções espessantes quando dispersos em água. Esses compostos são amplamente utilizados em diversos setores industriais devido à sua capacidade de modificar a viscosidade e a textura de produtos, estabilizar emulsões e atuar como substitutos de gordura e fibras alimentares.

- O mercado europeu está a registar um crescimento significativo devido à crescente adoção de alimentos funcionais e à maior consciencialização dos consumidores relativamente à saúde e ao bem-estar. O apoio regulamentar aos aditivos alimentares naturais e às formulações com rótulos limpos impulsiona ainda mais a expansão do mercado.

- A Alemanha deverá dominar o mercado europeu de hidrocoloides com uma participação de 33,75%, impulsionada por sua forte indústria de processamento de alimentos, inovação em produtos à base de plantas e crescente demanda por ingredientes orgânicos e naturais em alimentos e bebidas embalados.

- Prevê-se que a França seja o mercado de crescimento mais rápido durante o período de previsão, impulsionada pelo aumento do investimento em biotecnologia e por uma forte procura por hidrocoloides em produtos farmacêuticos e cosméticos de alta qualidade, especialmente em linhas de produtos naturais e veganos.

- Prevê-se que a gelatina detenha a maior quota de mercado nos hidrocoloides, com 38,62%, devido à sua ampla aplicação nos setores de confeitaria, laticínios e nutracêuticos. As suas propriedades funcionais, como a gelificação, a formação de espuma e a emulsificação, tornam-na uma escolha preferencial numa vasta gama de indústrias de utilização final.

Escopo do relatório e segmentação do mercado de hidrocoloides

|

Atributos |

Análise do mercado de hidrocoloides |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de hidrocoloides

“Mudança em direção a rótulos limpos e hidrocoloides à base de plantas”

- Uma tendência fundamental que molda o mercado europeu de hidrocoloides é a crescente preferência por hidrocoloides com rótulo limpo e à base de plantas.

- Essa tendência está sendo impulsionada pela crescente conscientização do consumidor sobre saúde e bem-estar, pelo aumento da demanda por transparência nos ingredientes dos alimentos e por uma mudança em direção a dietas vegetarianas e veganas.

- Por exemplo, empresas como a CP Kelco e a Ingredion Incorporated estão expandindo seus portfólios para incluir pectina, carragenina e outros hidrocoloides derivados de plantas, oferecendo soluções naturais para espessamento e estabilização sem aditivos sintéticos.

- Os fabricantes de alimentos e bebidas estão reformulando cada vez mais seus produtos usando hidrocoloides como ágar, goma xantana e goma guar para atender aos requisitos de rótulo limpo, mantendo a textura, a estabilidade de prateleira e o apelo sensorial.

- Com a pressão dos órgãos reguladores e dos consumidores por maior transparência nos ingredientes e formulações naturais, espera-se que a adoção de hidrocoloides de origem vegetal se acelere, criando oportunidades de crescimento em aplicações nas áreas de alimentos, farmacêutica e de cuidados pessoais.

Dinâmica do mercado de hidrocoloides

Motorista

“Crescente demanda por ingredientes funcionais na indústria de alimentos e bebidas”

- O uso crescente de hidrocoloides como ingredientes funcionais no setor de alimentos e bebidas é um dos principais impulsionadores do crescimento do mercado na região da Europa.

- Os hidrocoloides melhoram a textura, a estabilidade, a retenção de umidade e a vida útil, tornando-os essenciais para alimentos processados, laticínios, produtos de panificação e refeições prontas para consumo.

- O crescente consumo de alimentos processados, aliado à urbanização e à mudança de estilos de vida, está impulsionando a necessidade de estabilizantes e espessantes de alto desempenho que estejam alinhados com as tendências de saúde e bem-estar.

- Por exemplo, empresas como o Grupo Fufeng e a Ashland Global estão lançando soluções personalizadas de goma xantana e gelatina para melhorar a viscosidade e a textura em molhos, bebidas e sobremesas, atendendo às expectativas em constante evolução dos consumidores.

- Com o aumento da demanda por produtos alimentícios mais saudáveis e sustentáveis, os hidrocoloides estão se tornando essenciais para oferecer perfis nutricionais aprimorados, substituição de gordura e formulações sem glúten.

- Espera-se que essa crescente dependência de hidrocoloides para a criação de produtos alimentícios funcionais de alta qualidade sustente o crescimento do mercado a longo prazo em toda a região.

Restrição/Desafio

“ Alto custo das matérias-primas naturais e especiais ”

- O elevado custo das matérias-primas naturais e especiais representa um desafio significativo para o mercado europeu de hidrocoloides, especialmente à medida que a indústria se volta para formulações com rótulos limpos, à base de plantas e orgânicas.

- A obtenção de matérias-primas como algas marinhas (para carragenina e alginato), sementes de guar e cascas de frutas (para pectina) envolve processos complexos de extração e purificação, o que aumenta substancialmente os custos de produção para os fabricantes.

- Esse desafio é particularmente acentuado em setores sensíveis a preços, como alimentos e bebidas e cuidados pessoais, onde os fabricantes geralmente operam com margens de lucro apertadas e enfrentam uma pressão crescente para oferecer alternativas naturais a preços competitivos.

- Por exemplo, os produtores de hidrocoloides de origem vegetal, como pectina e ágar, incorrem em altos custos operacionais devido à variabilidade sazonal na disponibilidade de matéria-prima, aos rigorosos requisitos de controle de qualidade e ao processamento que demanda muita mão de obra. Esses fatores, em conjunto, elevam os custos unitários e podem limitar a adoção em mercados sensíveis a custos.

- A crescente demanda por hidrocoloides de origem sustentável, não transgênicos e com certificação orgânica intensifica ainda mais a pressão sobre os custos, podendo desacelerar a expansão do mercado em regiões onde a acessibilidade continua sendo um critério fundamental de compra.

Escopo do mercado de hidrocoloides

O mercado está segmentado com base no tipo e na aplicação.

- Por tipo

Com base no tipo, o mercado europeu de hidrocoloides é segmentado em gelatina, pectina, carragenina, goma xantana, ágar e outros. O segmento de gelatina detém a maior participação de mercado em receita, com 38,6% em 2025, devido ao seu uso generalizado em alimentos e bebidas, produtos farmacêuticos e de higiene pessoal. Suas excelentes propriedades gelificantes, estabilizantes e emulsificantes a tornam uma escolha preferencial em confeitaria, cápsulas e cosméticos.

No entanto, espera-se que o segmento de pectina apresente a maior taxa de crescimento anual composta (CAGR) de 7,35% durante o período de previsão de 2025 a 2032. Esse crescimento é impulsionado principalmente pela crescente demanda por ingredientes naturais e de origem vegetal em geleias, bebidas e laticínios, juntamente com a crescente preferência do consumidor por espessantes naturais e veganos.

- Por meio de aplicação

Com base na aplicação, o mercado europeu de hidrocoloides é segmentado em Alimentos e Bebidas, Produtos Farmacêuticos, Cuidados Pessoais e Cosméticos, e Outros. O segmento de Alimentos e Bebidas detinha a maior participação de mercado, com 46,9% em 2025, impulsionado pelo aumento da utilização de hidrocoloides como agentes espessantes, gelificantes e estabilizantes em laticínios, produtos de panificação, molhos e alternativas à carne. A demanda é ainda mais impulsionada pela tendência de formulações à base de plantas e com rótulos limpos na Europa.

No entanto, espera-se que o segmento farmacêutico apresente a maior taxa de crescimento anual composta (CAGR) de 6,87% durante o período de previsão. Isso se deve ao uso crescente de hidrocoloides em sistemas de administração de medicamentos, aglutinação de comprimidos, tratamento de feridas e fabricação de cápsulas, à medida que a indústria farmacêutica adota cada vez mais excipientes biocompatíveis e funcionais para melhorar o desempenho do produto e os resultados para os pacientes.

Análise do Mercado Europeu de Hidrocoloides

O mercado europeu de hidrocoloides deverá expandir-se de forma constante até 2032, impulsionado pela crescente procura por espessantes, estabilizantes e agentes gelificantes naturais nas indústrias de alimentos e bebidas, farmacêutica e cosmética. O comportamento do consumidor preocupado com a saúde, a preferência por rótulos limpos e a crescente popularidade de dietas à base de plantas estão a remodelar o panorama dos hidrocoloides em toda a região. O apoio regulamentar a ingredientes sustentáveis e orgânicos está a incentivar a inovação e a adoção de hidrocoloides de base biológica em diversas aplicações.

- Análise do Mercado de Hidrocoloides na Alemanha

A Alemanha detém a maior participação no mercado europeu de hidrocoloides, principalmente devido às suas robustas indústrias de processamento de alimentos, farmacêutica e cosmética. O país apresenta uma forte demanda por aditivos alimentares funcionais e com rótulo limpo, especialmente em laticínios, panificação e alternativas à carne. Além disso, o consolidado setor farmacêutico alemão contribui para o uso consistente de hidrocoloides na formulação de medicamentos e na produção de cápsulas.

- Análise do Mercado de Hidrocoloides na Itália

A Itália está testemunhando um crescimento constante no mercado de hidrocoloides, impulsionado por sua rica tradição culinária e um próspero setor de processamento de alimentos. O uso de agentes gelificantes e espessantes em carnes processadas, molhos e sobremesas é comum. Além disso, a expansão dos mercados farmacêutico e nutracêutico do país está criando oportunidades para a gelatina e a goma xantana na produção de cápsulas e suplementos alimentares.

Participação de mercado dos hidrocoloides

O mercado de hidrocoloides é liderado principalmente por empresas consolidadas, incluindo:

- Evonik Industries AG (Alemanha)

- Hexion Inc. (EUA)

- Huntsman International LLC (EUA)

- Corporação Cardolite (EUA)

- BASF SE (Alemanha)

- Arnette Polymers, LLC (EUA)

- Aditya Birla Chemicals (Índia)

- Momentive Performance Materials Inc. (EUA)

- Corporação Adeka (Japão)

- Air Products and Chemicals, Inc. (EUA)

- Mitsubishi Chemical Corporation (Japão)

- Cargill, Incorporated (EUA)

- Kukdo Chemical Co., Ltd. (Coreia do Sul)

- Corporação Nagase ChemteX (Japão)

- Atul Ltda. (Índia)

Últimos desenvolvimentos no mercado global de hidrocoloides

- Em maio de 2025, a Cargill expandiu sua unidade de produção de pectina em Malchin, na Alemanha, para fortalecer sua capacidade de fornecimento para fabricantes de alimentos europeus. Essa expansão visa atender à crescente demanda por agentes texturizantes naturais e com rótulos limpos em geleias, produtos lácteos à base de frutas e bebidas, alinhando-se à tendência da região em direção a ingredientes de origem vegetal e com rótulos limpos.

- Em fevereiro de 2025, a Jungbunzlauer lançou uma nova linha de produtos de goma xantana sob a marca “Xanlite”, voltada para aplicações em bebidas de baixa viscosidade e produtos de higiene pessoal no mercado da UE. Essas novas variantes são otimizadas para melhor solubilidade e propriedades de fluxo, atendendo à crescente demanda do consumidor por bebidas funcionais e formulações cosméticas leves.

- Em outubro de 2024, o Grupo Kerry inaugurou um novo centro de aplicação e desenvolvimento na Irlanda, focado em inovação em hidrocoloides e modulação de sabor. A instalação foi projetada para acelerar o desenvolvimento de produtos personalizados para clientes europeus nos setores de panificação, laticínios e alternativas à carne, aprimorando a capacidade do grupo de responder rapidamente às tendências de consumo regionais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO EUROPEU DE HIDROCOLOIDES

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 CHEGANDO AO MERCADO EUROPEU DE HIDROCOLOIDES

2.3 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.4 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.5 GUIA DE MERCADO

2.6 MATRIZ DE POSICIONAMENTO DA EMPRESA

2.7 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DAS EMPRESAS

2.8 MODELAGEM MULTIVARIADA

2.9 VARIÁVEIS DO LADO DA DEMANDA E DA OFERTA

2.1 TENDÊNCIA DE CONSUMO DE PRODUTOS FINAIS

2.11 ANÁLISE DE CIMA PARA BAIXO

2.12 NORMAS DE MEDIÇÃO

2.13 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.14 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.15 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.16 MERCADO EUROPEU DE HIDROCOLOIDES: PANORAMA DA PESQUISA

2.17 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 INFORMAÇÕES PREMIUM

5.1 ANÁLISE DA CADEIA DE VALOR

5.2 ANÁLISE DA CADEIA DE SUPRIMENTOS

5.3 ANÁLISE DE IMPORTAÇÃO E EXPORTAÇÃO

5.4 ANÁLISE DAS CINCO FORÇAS DE PORTER

5.4.1 PODER DE NEGOCIAÇÃO DOS FORNECEDORES

5.4.2 PODER DE NEGOCIAÇÃO DOS COMPRADORES/CONSUMIDORES

5.4.3 AMEAÇA DE NOVOS CONCORRENTES

5.4.4 AMEAÇA DE PRODUTOS SUBSTITUTOS

5.4.5 INTENSIDADE DA RIVALIDADE COMPETITIVA

5.5 ANÁLISE DE FORNECIMENTO DE MATÉRIAS-PRIMAS

5.6 VISÃO GERAL DAS INOVAÇÕES TECNOLÓGICAS

5.7 TENDÊNCIAS DA INDÚSTRIA E PERSPECTIVAS FUTURAS

5.8 ESTRATÉGIAS DE CRESCIMENTO ADOTADAS PELOS PRINCIPAIS PARTICIPANTES DO MERCADO

5.9 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA DOS USUÁRIOS FINAIS

6. IMPACTO DA DESACELERAÇÃO ECONÔMICA NO MERCADO

6.1 IMPACTO NO PREÇO

6.2 IMPACTO NA CADEIA DE SUPRIMENTOS

6.3 IMPACTO NO ENVIO

6.4 IMPACTO NAS DECISÕES ESTRATÉGICAS DA EMPRESA

7. QUADRO REGULATÓRIO E DIRETRIZES

8 ÍNDICE DE PREÇOS (PREÇO NO PONTO DE VENDA B2B E PREÇOS NO PONTO DE VENDA FOB)

9. CAPACIDADE DE PRODUÇÃO DOS PRINCIPAIS FABRICANTES

10. VISÃO GERAL DA MARCA

10.1 ANÁLISE COMPARATIVA DE MARCAS

10.2 VISÃO GERAL DO PRODUTO VERSUS DA MARCA

11 MERCADO EUROPEU DE HIDROCOLOIDES, POR TIPO

11.1 VISÃO GERAL

11,2 AMIDO

11.3 GOMA DE GELATINA

11,4 GOMA XANTANA

11,5 CARRAGENINA

11.6 GUM KARAYA

11.7 GOMA TRAGACANTO

11.8 ALGINATOS

11.9 PECTINA

11.1 GOMA GUAR

11.11 GOMA ARÁBICA

11.12 OUTROS

12 MERCADO EUROPEU DE HIDROCOLOIDES, POR FORMA

12.1 VISÃO GERAL

12.2 LÍQUIDO

12.3 SECO

12.3.1 SECO, POR TIPO

12.3.1.1. PÓ

12.3.1.2. GRANULAR

12.3.1.3. RAÇÃO

12.3.1.4. OUTROS (SE HOUVER)

13 MERCADO EUROPEU DE HIDROCOLOIDES, POR CATEGORIA

13.1 VISÃO GERAL

13.2 CONVENCIONAL

13.3 ORGÂNICO

14 MERCADO EUROPEU DE HIDROCOLOIDES, POR APLICAÇÃO

14.1 VISÃO GERAL

14.2 PRODUTOS LÁCTEOS

14.2.1 PRODUTOS LÁCTEOS, POR TIPO

14.2.1.1. QUEIJO

14.2.1.2. SORVETE

14.2.1.3. LEITE EM PÓ

14.2.1.4. CREME LÁCTEO

14.2.1.5. IOGURTE

14.2.1.6. OUTROS (SE HOUVER)

14.2.2 PRODUTOS LÁCTEOS, POR TIPO DE HIDROCOLOIDES

14.2.2.1. AMIDO

14.2.2.2. GOMA DE GELATINA

14.2.2.3. GOMA XANTANA

14.2.2.4. CARRAGENINA

14.2.2.5. GUM KARAYA

14.2.2.6. GOMA TRAGACANTO

14.2.2.7. ALGINATOS

14.2.2.8. PECTINA

14.2.2.9. GOMA GUAR

14.2.2.10. GOMA ARÁBICA

14.2.2.11. OUTROS

14.3 PRODUTOS DE PADARIA

14.3.1 PRODUTOS DE PADARIA, POR TIPO

14.3.1.1. PÃES E PÃEZINHOS

14.3.1.2. BOLOS E DOCES

14.3.1.3. BISCOITOS

14.3.1.3.1. BISCOITOS SIMPLES

14.3.1.3.2. BISCOITOS RECHEADOS

14.3.1.4. MUFFINS

14.3.1.5. BISCOITOS

14.3.1.6. ROSQUINHAS

14.3.1.7. OUTROS

14.3.2 PRODUTOS DE PADARIA, POR TIPO DE HIDROCOLOIDES

14.3.2.1. AMIDO

14.3.2.2. GOMA DE GELATINA

14.3.2.3. GOMA XANTANA

14.3.2.4. CARRAGENINA

14.3.2.5. GUM KARAYA

14.3.2.6. GOMA TRAGACANTO

14.3.2.7. ALGINATOS

14.3.2.8. PECTINA

14.3.2.9. GOMA GUAR

14.3.2.10. GOMA ARÁBICA

14.3.2.11. OUTROS

14.4 ALIMENTOS DE PRONTO

14.4.1 ALIMENTOS DE PRONTA ENTREGA, POR TIPO

14.4.1.1. PRODUTOS PRONTOS PARA CONSUMO

14.4.1.2. SOPAS E MOLHOS

14.4.1.3. TEMPEROS E MOLHOS PARA ASSAR

14.4.1.4. MACARRÃO

14.4.1.5. MASSA

14.4.1.6. PIZZA

14.4.1.7. NOZES, SEMENTES E MIXAGENS DE TRILHA

14.4.1.8. OUTROS (SE HOUVER)

14.4.2 ALIMENTOS DE PRONTO PARA USO, POR TIPO DE HIDROCOLOIDES

14.4.2.1. AMIDO

14.4.2.2. GOMA DE GELATINA

14.4.2.3. GOMA XANTANA

14.4.2.4. CARRAGENINA

14.4.2.5. GUM KARAYA

14.4.2.6. GOMA TRAGACANTO

14.4.2.7. ALGINATOS

14.4.2.8. PECTINA

14.4.2.9. GOMA GUAR

14.4.2.10. GOMA ARÁBICA

14.4.2.11. OUTROS

14.5 PRODUTOS DE CÁRNEA PROCESSADOS

14.5.1 PRODUTOS DE CÁRNEA PROCESSADOS, POR TIPO

14.5.1.1. AVES

14.5.1.2. CARNE BOVINA

14.5.1.3. CARNE DE PORCO

14.5.1.4. FRUTOS DO MAR

14.5.2 PRODUTOS DE CÁRNEA PROCESSADOS, POR TIPO DE HIDROCOLOIDES

14.5.2.1. AMIDO

14.5.2.2. GOMA DE GELATINA

14.5.2.3. GOMA XANTANA

14.5.2.4. CARRAGENINA

14.5.2.5. GUM KARAYA

14.5.2.6. GOMA TRAGACANTO

14.5.2.7. ALGINATOS

14.5.2.8. PECTINA

14.5.2.9. GOMA GUAR

14.5.2.10. GOMA ARÁBICA

14.5.2.11. OUTROS

14.6 CONFEITARIA

14.6.1 DOCES, POR TIPO

14.6.1.1. CHOCOLATE

14.6.1.2. BALAS DURAS E MACIAS

14.6.1.3. BALAS CARAMELO

14.6.1.4. CARAMELO E NOUGAT

14.6.1.5. GOMAS DE MASCAR E GELEIAS

14.6.1.6. SENSAÇÕES CREMOSAS

14.6.1.7. OUTROS (SE HOUVER)

14.6.2 PRODUTOS DE CONFEITARIA, POR TIPO DE HIDROCOLOIDES

14.6.2.1. AMIDO

14.6.2.2. GOMA DE GELATINA

14.6.2.3. GOMA XANTANA

14.6.2.4. CARRAGENINA

14.6.2.5. GUM KARAYA

14.6.2.6. GOMA TRAGACANTO

14.6.2.7. ALGINATOS

14.6.2.8. PECTINA

14.6.2.9. GOMA GUAR

14.6.2.10. GOMA ARÁBICA

14.6.2.11. OUTROS

14.7 CEREAIS DE CAFÉ DA MANHÃ

14.7.1 CEREAIS DE CAFÉ DA MANHÃ, POR TIPO DE HIDROCOLOIDES

14.7.1.1. AMIDO

14.7.1.2. GOMA DE GELATINA

14.7.1.3. GOMA XANTANA

14.7.1.4. CARRAGENINA

14.7.1.5. GUM KARAYA

14.7.1.6. GOMA TRAGACANTO

14.7.1.7. ALGINATOS

14.7.1.8. PECTINA

14.7.1.9. GOMA GUAR

14.7.1.10. GOMA ARÁBICA

14.7.1.11. OUTROS

14.8 ALIMENTOS PROCESSADOS

14.8.1 ALIMENTOS PROCESSADOS, POR TIPO DE HIDROCOLOIDES

14.8.1.1. AMIDO

14.8.1.2. GOMA DE GELATINA

14.8.1.3. GOMA XANTANA

14.8.1.4. CARRAGENINA

14.8.1.5. GUM KARAYA

14.8.1.6. GOMA TRAGACANTO

14.8.1.7. ALGINATOS

14.8.1.8. PECTINA

14.8.1.9. GOMA GUAR

14.8.1.10. GOMA ARÁBICA

14.8.1.11. OUTROS

14.9 NUTRIÇÃO ESPORTIVA

14.9.1 NUTRIÇÃO ESPORTIVA, POR TIPO DE HIDROCOLOIDES

14.9.1.1. AMIDO

14.9.1.2. GOMA DE GELATINA

14.9.1.3. GOMA XANTANA

14.9.1.4. CARRAGENINA

14.9.1.5. GUM KARAYA

14.9.1.6. GOMA TRAGACANTO

14.9.1.7. ALGINATOS

14.9.1.8. PECTINA

14.9.1.9. GOMA GUAR

14.9.1.10. GOMA ARÁBICA

14.9.1.11. OUTROS

14.1 BEBIDAS

14.10.1 BEBIDAS, POR TIPO

14.10.1.1. BEBIDAS PRONTAS PARA CONSUMO

14.10.1.2. SUCOS DE FRUTAS

14.10.1.3. BEBIDAS LÁCTEAS

14.10.1.4. REFRIGERANTES À BASE DE FRUTAS

14.10.1.5. LEITE VEGETAL

14.10.1.6. OUTROS

14.10.2 BEBIDAS, POR TIPO DE HIDROCOLOIDES

14.10.2.1. AMIDO

14.10.2.2. GOMA DE GELATINA

14.10.2.3. GOMA XANTANA

14.10.2.4. CARRAGENINA

14.10.2.5. GUM KARAYA

14.10.2.6. GOMA TRAGACANTO

14.10.2.7. ALGINATOS

14.10.2.8. PECTINA

14.10.2.9. GOMA GUAR

14.10.2.10. GOMA ARÁBICA

14.10.2.11. OUTROS

15 MERCADO EUROPEU DE HIDROCOLOIDES, POR CANAL DE DISTRIBUIÇÃO

15.1 VISÃO GERAL

15.2 DIRETO

15.3 INDIRETO

16 MERCADO EUROPEU DE HIDROCOLOIDES, PANORAMA DAS EMPRESAS

16.1 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

16.2 FUSÕES E AQUISIÇÕES

16.3 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

16.4 EXPANSÕES E PARCERIAS

16.5 ALTERAÇÕES REGULAMENTARES

17 MERCADO EUROPEU DE HIDROCOLOIDES, POR GEOGRAFIA

VISÃO GERAL (TODA A SEGMENTAÇÃO ACIMA É REPRESENTADA NESTE CAPÍTULO POR PAÍS)

17.1 EUROPA

17.1.1 ALEMANHA

17.1.2 Reino Unido

17.1.3 ITÁLIA

17.1.4 FRANÇA

17.1.5 ESPANHA

17.1.6 SUÍÇA

17.1.7 PAÍSES BAIXOS

17.1.8 BÉLGICA

17.1.9 RÚSSIA

17.1.10 DINAMARCA

17.1.11 SUÉCIA

17.1.12 POLÔNIA

17.1.13 TURQUIA

17.1.14 RESTO DA EUROPA

18 ANÁLISE SWOT E DBMR, MERCADO EUROPEU DE HIDROCOLOIDES

19 MERCADO EUROPEU DE HIDROCOLOIDES, PERFIL DA EMPRESA

19.1 DSM

19.1.1 VISÃO GERAL DA EMPRESA

19.1.2 ANÁLISE DE RECEITAS

19.1.3 PRESENÇA GEOGRÁFICA

19.1.4 PORTFÓLIO DE PRODUTOS

19.1.5 DESENVOLVIMENTOS RECENTES

19,2 KELCO

19.2.1 VISÃO GERAL DA EMPRESA

19.2.2 ANÁLISE DE RECEITAS

19.2.3 PRESENÇA GEOGRÁFICA

19.2.4 PORTFÓLIO DE PRODUTOS

19.2.5 DESENVOLVIMENTOS RECENTES

19.3 INGREDIENTES

19.3.1 VISÃO GERAL DA EMPRESA

19.3.2 ANÁLISE DE RECEITAS

19.3.3 PRESENÇA GEOGRÁFICA

19.3.4 PORTFÓLIO DE PRODUTOS

19.3.5 DESENVOLVIMENTOS RECENTES

19.4 TATE & LYLE

19.4.1 VISÃO GERAL DA EMPRESA

19.4.2 ANÁLISE DE RECEITAS

19.4.3 PRESENÇA GEOGRÁFICA

19.4.4 PORTFÓLIO DE PRODUTOS

19.4.5 DESENVOLVIMENTOS RECENTES

19,5 NOREVO

19.5.1 VISÃO GERAL DA EMPRESA

19.5.2 ANÁLISE DE RECEITAS

19.5.3 PRESENÇA GEOGRÁFICA

19.5.4 PORTFÓLIO DE PRODUTOS

19.5.5 DESENVOLVIMENTOS RECENTES

19.6 CARGILL INCORPORATED

19.6.1 VISÃO GERAL DA EMPRESA

19.6.2 ANÁLISE DE RECEITAS

19.6.3 PRESENÇA GEOGRÁFICA

19.6.4 PORTFÓLIO DE PRODUTOS

19.6.5 DESENVOLVIMENTOS RECENTES

19.7 B. BRAUN MELSUNGEN AG

19.7.1 VISÃO GERAL DA EMPRESA

19.7.2 ANÁLISE DE RECEITAS

19.7.3 PRESENÇA GEOGRÁFICA

19.7.4 PORTFÓLIO DE PRODUTOS

19.7.5 DESENVOLVIMENTOS RECENTES

19,8 ADM

19.8.1 VISÃO GERAL DA EMPRESA

19.8.2 ANÁLISE DE RECEITAS

19.8.3 PRESENÇA GEOGRÁFICA

19.8.4 PORTFÓLIO DE PRODUTOS

19.8.5 DESENVOLVIMENTOS RECENTES

19.9 JUNGBUNZLAUER SUISSE AG

19.9.1 VISÃO GERAL DA EMPRESA

19.9.2 ANÁLISE DE RECEITAS

19.9.3 PRESENÇA GEOGRÁFICA

19.9.4 PORTFÓLIO DE PRODUTOS

19.9.5 DESENVOLVIMENTOS RECENTES

19.1 SMITH & NEPHEW

19.10.1 VISÃO GERAL DA EMPRESA

19.10.2 ANÁLISE DE RECEITAS

19.10.3 PRESENÇA GEOGRÁFICA

19.10.4 PORTFÓLIO DE PRODUTOS

19.10.5 DESENVOLVIMENTOS RECENTES

19.11 GRUPO KERRY

19.11.1 VISÃO GERAL DA EMPRESA

19.11.2 ANÁLISE DE RECEITAS

19.11.3 PRESENÇA GEOGRÁFICA

19.11.4 PORTFÓLIO DE PRODUTOS

19.11.5 DESENVOLVIMENTOS RECENTES

*NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E SEGUE AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO E, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

20 CONCLUSÃO

21 REFERÊNCIA

22 QUESTIONÁRIO

23 RELATÓRIOS RELACIONADOS

24 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.