Europe Internal Neurostimulation Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.58 Million

USD

2.42 Million

2025

2033

USD

1.58 Million

USD

2.42 Million

2025

2033

| 2026 –2033 | |

| USD 1.58 Million | |

| USD 2.42 Million | |

| % | |

|

Europa Mercado interno de dispositivos de neuroestimulação, Por tipo de produto (SCI), Estimulação cerebral profunda, Estimulação de Nervo Vagus, Estimulação de Nervo Sacral e Estimulação Elétrica Gastrica), Canal de Distribuição (Tender direto e fornecedor de serviços de terceiros) - Tendências da indústria e previsão para 2033

Europa Dispositivos internos de neuroestimulaçãoVisão geral do mercado

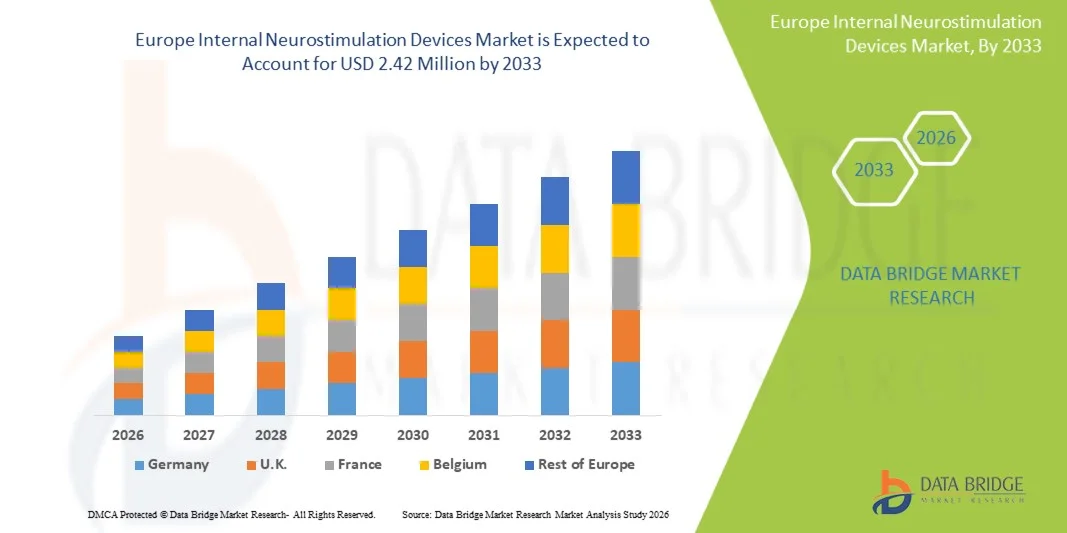

O mercado europeu de dispositivos internos de neuroestimulação foi avaliado emUSD 1,58 Milhões em 2025e é projetado para alcançarUSD 2,42 Milhões por 2033, crescendo emCAGR de 5,50% de 2026 a 2033O mercado vive um crescimento constante, impulsionado pelo aumento da prevalência de distúrbios neurológicos, como dor crônica, epilepsia, doença de Parkinson e depressão, juntamente com o aumento da demanda por terapias de neuromodulação minimamente invasivas e direcionadas. Avanços rápidos nas tecnologias de neuroestimulação, incluindo sistemas de circuito fechado, dispositivos implantáveis recarregáveis e controle de estimulação habilitado para IA, estão aumentando ainda mais a precisão do tratamento e os resultados dos pacientes. Expandir aplicações clínicas através de neurologia, psiquiatria e tratamento da dor também estão apoiando a adoção mais ampla de dispositivos internos de neuroestimulação em hospitais e clínicas especializadas.

A crescente sobrecarga das condições neurológicas resistentes a medicamentos, aliada às limitações dos tratamentos farmacológicos convencionais, está incentivando os profissionais de saúde e os pacientes a adotar terapias de neuroestimulação implantáveis como soluções de manejo de longo prazo. A crescente evidência clínica que apoia a eficácia da estimulação cerebral profunda (DBS), estimulação medular (SCS) e estimulação nervosa vaga (VNS), juntamente com a melhoria dos quadros de reembolso em mercados desenvolvidos, está acelerando ainda mais a adoção do mercado. Além disso, o aumento dos investimentos em pesquisa em neurotecnologia e a expansão do uso de terapias personalizadas de neuromodulação estão impulsionando o crescimento sustentado em sistemas de saúde desenvolvidos e emergentes.

Principais tendências do mercado e perspectivas

- K. dominou o mercado global de Dispositivos de Neuroestimulação Interna com a maior parcela de receita de 34,92% em 2025, apoiada pela alta prevalência de distúrbios neurológicos, infraestrutura de saúde avançada, forte adoção de terapias de neuromodulação implantáveis e quadros de reembolso favoráveis em todo o país.

- O segmento Estimulação da Corda Espinal (SCS) dominou o mercado com uma participação de 45,32% em 2025, devido à sua forte adoção clínica no manejo da dor crônica, especialmente para a síndrome da cirurgia lombar falhada e condições de dor neuropáticas

- Espera-se que a Alemanha seja o país de crescimento mais rápido no mercado global de dispositivos internos de neuroestimulação em um CAGR de 8,3% de 2026 a 2033, alimentado pelo aumento da conscientização sobre distúrbios neurológicos, melhoria do acesso a tratamentos neurocirúrgicos avançados, ampliação da infraestrutura de saúde e aumento do gasto em saúde, juntamente com a adoção forte de soluções avançadas de neurotecnologia.

- O segmento de Estimulação Cerebral Profunda está testemunhando forte crescimento, apoiado pelo aumento da prevalência da doença de Parkinson e de outros distúrbios do movimento, aumento das taxas de sucesso processual e avanços contínuos em tecnologias de neuroestimulação adaptativas e minimamente invasivas.

- O segmento de concurso direto é responsável por 62,15% do mercado em 2025, devido a compras a granel por hospitais, sistemas governamentais de saúde e centros de neurologia especializada, além de contratos institucionais de longo prazo e sistemas de compras centralizados.

Tamanho e previsão do mercado

- Valor de mercado europeu (2025): 1,58 milhões de USD

- Valor de mercado esperado (2033): 2,42 milhões de dólares

- Previsões CAGR (2026-2033): 5.50%

- Região líder em 2025: Reino Unido.

- Região de crescimento mais rápido: Alemanha

Âmbito de aplicação do relatório e EuropaSegmentação de Mercado de Dispositivos Internos de Neuroestimulação

|

Atributos |

Chave interna de dispositivos de neuroestimulaçãoPerspectivas de mercado |

|

Segmentos Cobertos |

|

|

Países abrangidos |

Europa · Alemanha · França · U.K. · Países Baixos · Suíça · Bélgica · Rússia · Itália · Espanha · Turquia · Resto da Europa |

|

Jogadores do mercado chave |

• Medtronic plc (Irlanda) |

|

Oportunidades de Mercado |

· Prevalência crescente de doenças neurológicas e crônicas · Avanços tecnológicos em dispositivos de neuroestimulação implantáveis · Ampliação da infraestrutura de saúde e apoio ao reembolso |

|

Informações sobre o Valor Adicionado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de especialistas em profundidade, produção e capacidade em termos geográficos representadas pela empresa, layouts de redes de distribuidores e parceiros, análise detalhada e atualizada da tendência de preços e análise de déficit da cadeia de suprimentos e demanda. |

Europa Dispositivos internos de neuroestimulação Tendências do mercado

Tendência: Adoção crescente de neuroestimulação em aplicações avançadas de clínica e neuromodulação

O mercado europeu de dispositivos internos de neuroestimulação está a assistir a uma forte adopção através de aplicações avançadas de neuromodulação, orientadas para o desempenho. Dispositivos como Estimulação da Corda Espinal (SCS), Estimulação Cerebral Profunda (DBS) e Estimulação do Nervo Vagus (VNS) são cada vez mais utilizados para condições neurológicas resistentes ao tratamento. Por exemplo, mais de10 milhões de pessoas vivem na Europa com a doença de Parkinson, enquantoepilepsia afeta quase 50 milhões de pessoas em todo o mundo, criando uma grande base de pacientes para terapias DBS e VNS. Empresas líderes como a Medtronic plc (Plataforma PerceptTM DBS) e a Boston Scientific Corporation (Sistema VerciseTM DBS) estão expandindo tecnologias de estimulação adaptativa de alta precisão. Da mesma forma, o Abbott Laboratories está avançando sistemas de neuroestimulação em circuito fechado (por exemplo, terapia com ProclaimTM DRG) para o manejo da dor crônica. A crescente integração da programação baseada em IA, estimulação adaptativa e monitoramento remoto de pacientes está aumentando ainda mais a personalização da terapia e os resultados a longo prazo.

Europa Dispositivos internos de neuroestimulação Dinâmica do mercado

Motorista do mercado chave: aumento da carga de distúrbios neurológicos e da dor crônicos

Um dos principais condutores é a crescente prevalência europeia de doenças neurológicas e funcionais crónicas, tais como dor crónica, doença de Parkinson, epilepsia e incontinência urinária. Só a dor crónica afecta uma estimativa1 em cada 5 adultos, impulsionando significativamente a demanda por sistemas de estimulação da medula espinhal (SCS). A crescente população em envelhecimento também está contribuindo para maior incidência de distúrbios neurodegenerativos. Empresas como a Nevro Corp. (sistemas SCS de alta frequência) e LivaNova PLC (VNS Therapy for epilepy and depression) estão experimentando adoção clínica crescente à medida que os sistemas de saúde mudam para terapias de neuromodulação minimamente invasivas e de longo prazo. O aumento das evidências clínicas que apoiam a melhoria da qualidade de vida e a redução da dependência de opioides está acelerando ainda mais a penetração no mercado.

Restrição/Desafio de Chave: Alta Acessibilidade de Sistemas Implantáveis e Alta Custo

Uma restrição significativa no mercado europeu de dispositivos internos de neuroestimulação é o alto custo da implantação, programação de dispositivos e gerenciamento de terapia de longo prazo. Sistemas avançados de DBS e SCS podem custar dezenas de milhares de dólares por paciente, incluindo procedimentos cirúrgicos, implante de dispositivo e programação de seguimento. Isso limita a adoção em regiões sensíveis aos preços, particularmente em partes da Ásia-Pacífico, América Latina e África. Além disso, a variabilidade do reembolso em todos os países continua a ser uma barreira fundamental, apesar dos fortes resultados clínicos. Mesmo os principais jogadores como NeuroPace Inc. ( neuroestimulação responsiva para epilepsia) enfrentam desafios de adoção devido à complexidade da aprovação do seguro e aos requisitos de monitoramento pós-implantação. Riscos cirúrgicos, ciclos de substituição de dispositivos e falta de experiência neurocirúrgica especializada em economias emergentes restringem ainda mais a expansão do mercado.

Oportunidade chave do mercado: integração de sistemas fechados, IA e plataformas de neuromodulação de próxima geração

Uma grande oportunidade reside no desenvolvimento deSistemas fechados de neuroestimulação habilitados para IAque ajusta automaticamente a estimulação com base no feedback neural em tempo real. Empresas como a Saluda Medical Pty Ltd (sistema Evoke closed-loop SCS) são tecnologias pioneiras de estimulação adaptativa que melhoram os resultados do alívio da dor em comparação com os sistemas tradicionais de circuito aberto. Aumentar a integração de I&D na interface cérebro-computador (BCI) e dispositivos implantáveis inteligentes está permitindo uma entrega de terapia mais precisa. A crescente adoção de programação remota e neuroestimuladores conectados à nuvem está ampliando o acesso ao monitoramento de cuidados de longa duração. Além disso, os crescentes investimentos em infraestrutura de pesquisa neurológica – particularmente nos EUA, Europa e China – estão permitindo ensaios clínicos em larga escala e aprovações regulatórias mais rápidas. Aplicações emergentes como a estimulação elétrica gástrica para gastroparesia e a estimulação do nervo sacral para distúrbios da bexiga também estão abrindo novos segmentos terapêuticos. Espera-se que essa combinação de integração de IA, indicações em expansão e melhor conectividade de dispositivos expandam significativamente o mercado endereçável na próxima década.

Europa Dispositivos internos de neuroestimulação Âmbito de mercado

O mercado interno de dispositivos de neuroestimulação é segmentado com base no tipo de produto e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de dispositivos de neuroestimulação interna da Europa é segmentado em Estimulação da Corda Espinal (SCS), Estimulação do Cérebro Profundo (DBS), Estimulação do Nervo Vagus (VNS), Estimulação do Nervo Sacral e Estimulação Elétrica Gastrica. O segmento Estimulação da Corda Espinal (SCS) dominou o mercado com uma participação de 45,32% em 2025, devido à sua forte adoção clínica no manejo da dor crônica, especialmente para a síndrome da cirurgia lombar falhada e condições de dor neuropática. O aumento da preferência por terapias de dor minimamente invasivas em relação ao uso de opioides a longo prazo é significativamente impulsionador da demanda. Empresas líderes como Abbott Laboratories, Nevro Corp. e Boston Scientific Corporation estão continuamente inovando sistemas SCS de alta frequência e circuito fechado para melhorar os resultados dos pacientes. A crescente prevalência de dor crónica na Europa — que afecta quase 1,5 milhões de pessoas em todo o mundo — reforça ainda mais a dominância dos segmentos. A disponibilidade de dispositivos recarregáveis e compatíveis com a RM tem aumentado a adoção em mercados de saúde desenvolvidos. Fortes quadros de reembolso nos EUA e na Europa também apoiam volumes processuais. O aumento dos procedimentos de neuromodulação ambulatorial está aumentando a demanda. Globalmente, a SSC continua a ser a terapia de neuroestimulação mais amplamente implantada na Europa.

O segmento de Estimulação Cerebral Profunda (DBS) é esperado para testemunhar o crescimento mais rápido em um CAGR de 8,2% de 2026 a 2033, impulsionado pelo aumento da prevalência de distúrbios neurológicos, como doença de Parkinson, tremor essencial e distonia. A DBS vem ganhando tração devido à sua eficácia no manejo de distúrbios de movimento resistentes ao tratamento. Avanços tecnológicos como a DBS adaptativa e sistemas de estimulação de circuito fechado estão melhorando o fornecimento de terapia de precisão. Empresas como Medtronic plc e Boston Scientific Corporation estão expandindo plataformas DBS de última geração com programação assistida por IA. O aumento dos casos de doença de Parkinson na Europa — que deverá ultrapassar 12 milhões até 2040 — está a acelerar a procura. A expansão dos centros de neurologia na Ásia-Pacífico e na Europa está aumentando a acessibilidade processual. Estudos clínicos crescentes que exploram a DBS para transtornos psiquiátricos como depressão e TOC estão ampliando ainda mais as aplicações. Técnicas cirúrgicas aprimoradas e métodos de implantação minimamente invasivos estão reduzindo os riscos. Aumentar as aprovações de cobertura de seguros também está aumentando as taxas de adoção. Esses fatores posicionam coletivamente o DBS como o segmento de produto de expansão mais rápida.

- Por Canal de Distribuição

Com base no canal de distribuição, o mercado de dispositivos de neuroestimulação interna da Europa é segmentado em provedor de serviços direto e de terceiros. O segmento Direct Tender dominou o mercado com uma participação de 62,48% em 2025, principalmente devido à aquisição em larga escala por hospitais, sistemas de saúde governamentais e centros especializados de neurologia. A compra direta garante eficiência de custo, contratação padronizada e contratos de fornecedores de longo prazo. Os principais fabricantes como Medtronic plc, Abbott Laboratories e Boston Scientific Corporation dependem fortemente de propostas institucionais para implantação de dispositivos a granel. Programas governamentais de saúde nos EUA, Alemanha e Japão contribuem significativamente para aquisições baseadas em concurso público. O aumento da demanda por terapias de neuroestimulação controladas por custos nos sistemas públicos de saúde fortalece ainda mais esse canal. Hospitais preferem aquisição direta para garantir autenticidade do dispositivo, cobertura de garantia e conformidade regulatória. Grandes programas de implantação de neuroestimulação também dependem de contratos estruturados. A presença de sistemas de compras centralizados em mercados desenvolvidos aumenta ainda mais a dominância. Procedimentos de alto volume DBS e SSC em hospitais terciários reforçam essa liderança de canal. Globalmente, o concurso directo continua a ser a espinha dorsal da grande distribuição do mercado.

Espera-se que o segmento de provedor de serviços de terceiros testemunhe o crescimento mais rápido em um CAGR de 7,6% de 2026 a 2033, impulsionado pela expansão do acesso a serviços especializados de neuromodulação em mercados emergentes. Os distribuidores e prestadores de serviços de terceiros ajudam a colmatar o fosso entre os fabricantes e os estabelecimentos de saúde mais pequenos. O aumento da procura de modelos de financiamento flexíveis e de opções de locação de dispositivos está a acelerar a adopção. As empresas estão em parceria com distribuidores médicos regionais para melhorar a penetração na Ásia-Pacífico, América Latina e Oriente Médio. A sensibilização crescente para as terapias de neuroestimulação entre clínicas privadas está a apoiar ainda mais o crescimento. Esses provedores também oferecem serviços de instalação, treinamento e suporte pós-implantação, melhorando a acessibilidade ao tratamento. O crescimento dos ambulatórios de neurologia está expandindo a demanda por canais de terceiros. Além disso, o aumento da complexidade dos dispositivos de neuroestimulação requer experiência especializada em serviços. A integração digital da saúde e o apoio à programação remota estão também a reforçar os papéis dos prestadores de serviços. No geral, este canal está a tornar-se fundamental para a expansão do mercado em regiões sensíveis aos custos.

Europa Dispositivos internos de neuroestimulação Análise regional do mercado

O mercado europeu de dispositivos internos de neuroestimulação continua a ser um importante contribuinte regional, impulsionado por sistemas de saúde fortes, aumento da prevalência de perturbações neurológicas e adopção de terapias avançadas de neuromodulação. Países como Alemanha, França e Reino Unido estão liderando devido à infraestrutura neurocirúrgica bem estabelecida e a quadros de reembolso favoráveis. O aumento do uso da ECD para distúrbios de movimento e SSC para condições crônicas de dor está apoiando a expansão do mercado. A forte supervisão regulamentar da Agência Europeia de Medicamentos (EMA) garante elevados padrões de segurança clínica e fiabilidade dos dispositivos. O crescente investimento em pesquisas de neurociências e colaboração entre instituições acadêmicas e empresas de dispositivos médicos está promovendo a inovação. A adoção crescente de sistemas de neuroestimulação integrados com IA está melhorando ainda mais a precisão do tratamento. Além disso, o aumento da conscientização do paciente e o diagnóstico precoce das condições neurológicas estão apoiando o crescimento processual em toda a região.

Inspeção de Mercado de Dispositivos de Neuroestimulação Interna do Reino Unido

O mercado de dispositivos internos de neuroestimulação do Reino Unido está experimentando crescimento constante, apoiado pela alta prevalência de distúrbios neurológicos, infraestrutura de saúde avançada, forte adoção de terapias de neuromodulação implantáveis e quadros de reembolso favoráveis em todo o país. A adoção crescente de terapias DBS e SCS está melhorando os resultados do tratamento para pacientes com doença de Parkinson, dor crônica e epilepsia. O aumento do investimento em pesquisas em neurociências e tecnologias digitais de saúde está aumentando as capacidades clínicas. O uso crescente de sistemas de programação e monitoramento remoto baseados em IA está melhorando a personalização da terapia. A expansão de centros especializados de neurologia está apoiando volumes processuais mais elevados. O foco crescente em tratamentos custo-efetivos, minimamente invasivos está impulsionando a adoção de dispositivos de neuroestimulação implantáveis. Além disso, as colaborações entre instituições acadêmicas e empresas de medtech estão fortalecendo a inovação em tecnologias de neuromodulação.

Alemanha Inspeção de Mercado de Dispositivos de Neuroestimulação Interna

O mercado de dispositivos internos de neuroestimulação da Alemanha está se expandindo constantemente em um CAGR de 8,3% de 2026 a 2033, alimentado pelo aumento da conscientização sobre distúrbios neurológicos, melhoria do acesso a tratamentos neurocirúrgicos avançados, ampliação da infraestrutura de saúde e aumento do gasto em saúde, juntamente com forte adoção de soluções avançadas de neurotecnologia. A alta prevalência da doença de Parkinson e das condições crônicas de dor está impulsionando a demanda por terapias com SCP e SSC. Os hospitais líderes e centros médicos universitários estão adotando cada vez mais sistemas de neuroestimulação assistidos por IA. Forte suporte regulatório e elevados padrões clínicos estão garantindo a adoção segura e efetiva de dispositivos. Os avanços contínuos nas técnicas neurocirúrgicas estão melhorando as taxas de sucesso dos procedimentos. A crescente colaboração entre empresas de tecnologia médica e instituições de pesquisa está acelerando a inovação. O aumento da conscientização das terapias de neuromodulação entre pacientes e médicos está apoiando o crescimento do mercado. Além disso, a forte base de fabrico de dispositivos médicos da Alemanha está a aumentar a acessibilidade às tecnologias avançadas.

Europa Dispositivos de Neuroestimulação Interna Market Share

A indústria de dispositivos internos de neuroestimulação é liderada principalmente por empresas bem estabelecidas, incluindo:

- Medtronic plc (Irlanda)

- Boston Scientific Corporation (EUA)

- Abbott Laboratories (EUA)

- LivaNova PLC (U.K.)

- Nevro Corp. (EUA)

- Aleva Neuroterapêuticos SA (Suíça)

- Synapse Biomedical Inc. (EUA)

- Saluda Medical Pty Ltd (Austrália)

- Integer Holdings Corporation (EUA)

- NeuroPace Inc. (EUA)

- CenaRay Corporation (China)

- Beijing PINS Medical Co., Ltd. (China)

- Beijing Simcere Medical Science Co., Ltd. (China)

- Renishaw plc (U.K.)

- Elekta AB (Suécia)

- Soterix Medical Inc. (EUA)

- Neuronetics Inc. (EUA)

- Fisher Wallace Laboratories (EUA)

- Magstim Company Ltd. (U.K.)

- Bioness Inc. (EUA)

- Beijing iSurg Medical Technology Co., Ltd. (China)

- Neurosigma Inc. (EUA)

- Greatbatch Medical (EUA)

- Helius Medical Technologies Inc. (EUA)

- Synapse Biomedical (EUA)

- Nuvectra Corporation (EUA)

Últimos desenvolvimentos na Europa Mercado interno de dispositivos de neuroestimulação

- Em junho de 2021, Medtronic plc, líder europeu em terapias de neuromodulação, recebeu aprovação da FDA dos EUA para seu sistema Percept PC Deep Brain Stimulation (DBS), projetado para pacientes com doença de Parkinson e tremor essencial. O dispositivo introduziu a tecnologia BrainSense, permitindo aos clínicos capturar sinais cerebrais e personalizar a terapia de estimulação. Essa aprovação marcou um passo importante para a neuroestimulação adaptativa e orientada por dados para distúrbios de movimento

- Em fevereiro de 2022, a Precisis GmbH recebeu a FDA Breakthrough Device Designation para o seu sistema de estimulação cerebral EASEE, destinado ao tratamento da epilepsia. A designação destacou o aumento do apoio regulatório para tecnologias de neuroestimulação minimamente invasivas visando doenças neurológicas resistentes a medicamentos

- Em fevereiro de 2022, a aprovação da FDA foi concedida para a tecnologia de neuroestimulação recarregável utilizada em terapias de controle intestinal e vesical, ampliando as aplicações de estimulação nervosa sacral. Esse desenvolvimento fortaleceu a adoção de dispositivos de neuromodulação para distúrbios urológicos, como retenção urinária e bexiga hiperativa.

- Em maio de 2023, a Abbott Laboratories recebeu aprovação da FDA para seu portfólio completo de sistemas de Estimulação de Cordas Espinais (SCS) para pacientes com dor crônica nas costas que não são elegíveis para cirurgia. A aprovação incluiu as plataformas Proclaim e Eterna, ampliando significativamente o acesso ao tratamento para o manejo da dor crônica.

- Em abril de 2024, a Medtronic recebeu a aprovação da FDA para o sistema de estimulação medular de circuito fechado da Inceptiv, o primeiro dispositivo SCS da empresa capaz de ajustar automaticamente a estimulação em tempo real. Essa inovação melhorou o conforto da terapia e reduziu a hiperestimulação durante o movimento do paciente, marcando uma mudança para sistemas inteligentes de neuromodulação

- Em maio de 2024, os sistemas de Estimulação de Cabos Espinais (SCS) da Abbott receberam atualizações de liberação da FDA ampliando as indicações de dispositivos e melhorias de portfólio. Isso fortaleceu a liderança da empresa em terapias de neuromodulação de dor crônica em todo o mercado dos EUA

- Em fevereiro de 2025, a Medtronic obteve a aprovação da FDA para o BrainSense Adaptive Deep Brain Stimulation (aDBS), o primeiro sistema DBS adaptativo mundial para a doença de Parkinson. O sistema ajusta automaticamente a estimulação em tempo real com base na atividade cerebral, representando um grande avanço na tecnologia de neuroestimulação de circuito fechado

- Em agosto de 2025, Nyxoah recebeu aprovação do FDA para seu sistema de estimulação do nervo hipoglossal Genio para apneia obstrutiva do sono moderada a grave (AOS). Isso expandiu a aplicação da neuroestimulação para além dos distúrbios neurológicos nas condições respiratórias relacionadas ao sono

- Em setembro de 2025, o FDA aprovou um dispositivo vago de estimulação nervosa (VNS) para o tratamento de pacientes com artrite reumatoide não respondendo à terapia convencional. Isso marcou uma expansão inovadora das aplicações de SNV no manejo da doença autoimune

- Em dezembro de 2025, a Medtronic expandiu seu portfólio de neuroestimulação com sistemas DBS de próxima geração projetados para melhorar a terapia de precisão para distúrbios de movimento. Isso reflete a inovação contínua para plataformas de neuromodulação personalizadas e orientadas por IA

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.