Europe Interventional Cardiology Peripheral Vascular Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.91 Billion

USD

8.43 Billion

2025

2033

USD

4.91 Billion

USD

8.43 Billion

2025

2033

| 2026 –2033 | |

| USD 4.91 Billion | |

| USD 8.43 Billion | |

| % | |

|

Segmentação do mercado europeu de cardiologia intervencionista e dispositivos vasculares periféricos, por produto (balões de angioplastia, stents, cateteres, endopróteses para reparo endovascular de aneurismas, filtros de veia cava inferior (VCI), dispositivos de modificação de placas, acessórios e dispositivos de alteração do fluxo hemodinâmico), tipo (convencional e padrão), procedimento (intervenção ilíaca, intervenções femoropoplíteas, intervenções tibiais (abaixo do joelho), angioplastia periférica, trombectomia arterial e aterectomia periférica), indicação (doença arterial periférica e intervenção coronária), faixa etária (geriátrico, adultos e pediátrico), usuário final (hospitais, centros cirúrgicos ambulatoriais, casas de repouso, clínicas e outros), canal de distribuição (licitação direta, distribuidores terceirizados e outros) - Tendências e previsões do setor até 2033.

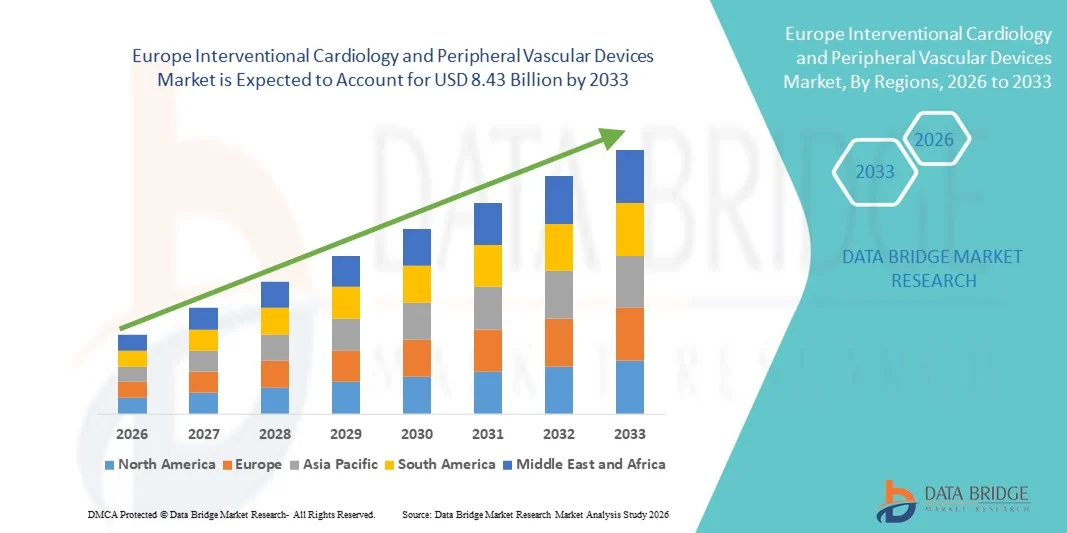

Tamanho do mercado europeu de cardiologia intervencionista e dispositivos vasculares periféricos

- O mercado europeu de dispositivos para cardiologia intervencionista e vascular periférica foi avaliado em US$ 4,91 bilhões em 2025 e deverá atingir US$ 8,43 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 7,00% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de doenças cardiovasculares, pela adoção cada vez maior de procedimentos minimamente invasivos e pela inovação tecnológica contínua em cardiologia intervencionista e dispositivos vasculares, que, em conjunto, estão aprimorando a eficiência dos procedimentos e os resultados clínicos nos sistemas de saúde europeus.

- Além disso, estruturas regulatórias favoráveis, uma infraestrutura de saúde robusta e uma população geriátrica crescente que demanda soluções avançadas de cuidados cardíacos estão impulsionando uma maior adoção de dispositivos de cardiologia intervencionista e vasculares periféricos em hospitais e centros cardíacos especializados, reforçando a forte expansão do mercado ao longo do período de previsão.

Análise do mercado europeu de cardiologia intervencionista e dispositivos vasculares periféricos

- A cardiologia intervencionista e os dispositivos vasculares periféricos, incluindo balões de angioplastia , stents, cateteres, endopróteses para reparo endovascular de aneurismas, filtros de veia cava inferior e dispositivos de modificação de placas, são componentes cada vez mais vitais do atendimento cardiovascular moderno, tanto em hospitais quanto em centros cardíacos especializados, devido à sua natureza minimamente invasiva, eficiência do procedimento e capacidade de melhorar os resultados para o paciente.

- A crescente demanda por esses dispositivos é impulsionada principalmente pela prevalência cada vez maior de doença arterial periférica e doença arterial coronariana, pela adoção crescente de procedimentos minimamente invasivos, como angioplastia periférica, trombectomia arterial e intervenções femoropoplíteas, e pelos avanços tecnológicos contínuos que aprimoram a segurança, a eficácia e a facilidade de uso dos procedimentos.

- A Alemanha dominou o mercado com a maior participação de receita, de 28,5% em 2025, caracterizada por infraestrutura de saúde avançada, altos gastos com saúde e forte presença de importantes empresas de dispositivos médicos.

- Prevê-se que a Polônia seja o país de crescimento mais rápido durante o período analisado, devido ao aumento dos investimentos em saúde, à expansão das redes hospitalares e à crescente conscientização sobre tratamentos cardiovasculares minimamente invasivos entre as populações adulta e geriátrica.

- O segmento de stents dominou o mercado com uma participação de 42,1% em 2025, impulsionado por sua comprovada eficácia clínica, ampla adoção em diversos procedimentos e inovações contínuas que melhoram a segurança e os resultados a longo prazo para os pacientes.

Escopo do relatório e segmentação do mercado europeu de cardiologia intervencionista e dispositivos vasculares periféricos.

|

Atributos |

Principais informações de mercado sobre cardiologia intervencionista e dispositivos vasculares periféricos na Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado europeu de cardiologia intervencionista e dispositivos vasculares periféricos

Avanços em procedimentos minimamente invasivos e guiados por imagem

- Uma tendência significativa e crescente no mercado europeu de cardiologia intervencionista e dispositivos vasculares periféricos é a adoção cada vez maior de procedimentos minimamente invasivos e guiados por imagem, que melhoram os resultados para os pacientes e reduzem o tempo de recuperação.

- Por exemplo, stents farmacológicos e próteses bioabsorvíveis são cada vez mais combinados com técnicas de imagem intravascular, como IVUS e OCT, para aumentar a precisão e a segurança do procedimento.

- A integração de sistemas avançados de imagem e navegação com dispositivos intervencionistas permite que os cardiologistas otimizem o posicionamento do dispositivo, prevejam os resultados do procedimento e reduzam os riscos de complicações, melhorando a eficiência geral do procedimento.

- Essas inovações permitem o planejamento centralizado de procedimentos e o monitoramento em tempo real, facilitando uma melhor tomada de decisões clínicas em hospitais e centros cardíacos especializados.

- Essa tendência em direção a intervenções mais precisas, eficientes e que facilitem o dia a dia do paciente está remodelando fundamentalmente as expectativas para o tratamento cardiovascular, com empresas como a Boston Scientific e a Abbott desenvolvendo sistemas de stents guiados por imagem com feedback em tempo real para os operadores.

- A demanda por dispositivos intervencionistas que suportam procedimentos minimamente invasivos avançados e integração de imagens está crescendo rapidamente em hospitais e centros especializados, à medida que pacientes e profissionais de saúde priorizam cada vez mais a segurança, a eficiência e o sucesso dos procedimentos.

- A interoperabilidade aprimorada de dispositivos com plataformas de saúde digital e registros eletrônicos de pacientes está permitindo um melhor monitoramento pós-procedimento e acompanhamento de resultados, impulsionando a utilização de dispositivos e a tomada de decisões clínicas.

Dinâmica do mercado europeu de cardiologia intervencionista e dispositivos vasculares periféricos

Motorista

Aumento da prevalência de doenças cardiovasculares e envelhecimento da população

- A crescente prevalência de doenças cardiovasculares e o aumento da população idosa são fatores importantes que impulsionam a maior demanda por cardiologia intervencionista e dispositivos vasculares periféricos.

- Por exemplo, em março de 2025, a Abbott lançou na Europa stents e cateteres com balão de última geração, projetados para intervenções periféricas e coronárias complexas, impulsionando a adoção em hospitais.

- Com o aumento da incidência de doenças cardiovasculares, os procedimentos intervencionistas oferecem alternativas minimamente invasivas e que salvam vidas em comparação com a cirurgia aberta, proporcionando vantagens significativas tanto para pacientes quanto para profissionais de saúde.

- Além disso, a expansão de centros cardíacos especializados e laboratórios de cateterismo avançados está tornando os dispositivos intervencionistas um componente integral do atendimento cardiovascular moderno, permitindo um maior volume de procedimentos.

- A crescente conscientização sobre as opções de tratamento, aliada a inovações tecnológicas como stents farmacológicos e sistemas de cateteres avançados, está impulsionando a adoção desses dispositivos em populações adultas e geriátricas.

- Por exemplo, os hospitais estão utilizando cada vez mais dispositivos de angioplastia periférica e trombectomia arterial para tratar casos complexos, expandindo o mercado de produtos especializados.

- A crescente colaboração entre fabricantes de dispositivos e instituições de pesquisa está impulsionando o desenvolvimento de novos dispositivos e técnicas de procedimento aprimoradas, estimulando ainda mais o crescimento do mercado.

Restrição/Desafio

Altos custos de dispositivos e obstáculos à conformidade regulatória

- O custo relativamente elevado dos dispositivos intervencionistas avançados e os rigorosos requisitos regulamentares nos países europeus representam um desafio significativo para o crescimento do mercado.

- Por exemplo, atrasos no reembolso e processos complexos de aprovação do MDR da UE podem limitar a adoção oportuna de novos stents, cateteres e dispositivos endovasculares em hospitais e centros especializados.

- Abordar esses desafios de custo e conformidade por meio do apoio de planos de saúde, modelos de precificação baseados em valor e orientações regulatórias é crucial para uma maior penetração no mercado.

- Além disso, algumas unidades de saúde em países emergentes da Europa podem enfrentar restrições orçamentárias, o que pode atrasar a adoção de dispositivos de ponta, como stents biorreabsorvíveis ou filtros de veia cava inferior avançados.

- Embora os resultados dos procedimentos estejam melhorando, a combinação do custo dos dispositivos, dos obstáculos à adesão e dos requisitos de treinamento para a equipe pode dificultar a adoção rápida, principalmente em hospitais ou clínicas menores.

- Superar esses desafios por meio de opções de dispositivos com boa relação custo-benefício, processos regulatórios simplificados e programas de treinamento para operadores será vital para o crescimento sustentado do mercado.

- Por exemplo, os hospitais podem enfrentar atrasos na integração de novos dispositivos devido à necessidade de treinamento especializado da equipe e atualizações de equipamentos, o que reduz as taxas de adoção.

- Políticas de reembolso inconsistentes entre os países europeus podem criar barreiras para hospitais ou clínicas menores, limitando o acesso a dispositivos intervencionistas avançados, apesar da forte demanda clínica.

Escopo do mercado europeu de cardiologia intervencionista e dispositivos vasculares periféricos

O mercado é segmentado com base em produto, tipo, procedimento, indicação, faixa etária, usuário final e canal de distribuição.

- Por produto

Com base no produto, o mercado é segmentado em balões de angioplastia, stents, cateteres, endopróteses vasculares para reparo de aneurismas, filtros de veia cava inferior (VCI), dispositivos de modificação de placas, acessórios e dispositivos de alteração do fluxo hemodinâmico. O segmento de stents dominou o mercado com a maior participação na receita, de 42,1% em 2025, impulsionado por sua eficácia clínica em intervenções coronárias e periféricas. Os stents proporcionam permeabilidade confiável aos vasos, reduzindo as taxas de reestenose, e são amplamente utilizados em hospitais e centros especializados. Sua ampla gama de tipos, incluindo variantes farmacológicas e biorreabsorvíveis, atende a diferentes necessidades dos pacientes e lesões complexas. As extensas evidências clínicas que comprovam a segurança e os resultados dos stents reforçam ainda mais sua adoção. Os principais players do mercado focam na inovação de stents para aprimorar os sistemas de liberação, a flexibilidade e a facilidade de procedimento. Os hospitais frequentemente priorizam stents para procedimentos de alto volume e para o tratamento de doenças multivasculares. O forte apoio ao reembolso na Alemanha, França e Reino Unido também impulsiona seu uso generalizado.

O segmento de balões para angioplastia deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela crescente adoção de procedimentos de angioplastia periférica em populações geriátricas e adultas. Os balões são essenciais para a pré-dilatação antes da colocação de stents e para intervenções isoladas em vasos menores ou abaixo do joelho. Avanços como balões revestidos com fármacos e balões especiais para lesões complexas estão impulsionando sua adoção. Sua natureza minimamente invasiva, eficácia na restauração do fluxo sanguíneo e menores riscos do procedimento os tornam altamente atraentes. A crescente conscientização entre os médicos e a expansão da infraestrutura de laboratórios de cateterismo em países emergentes da Europa contribuem ainda mais para o crescimento. Os fabricantes estão introduzindo designs inovadores de balões para melhorar o perfil de cruzamento, a facilidade de implantação e a segurança, aumentando a preferência dos médicos.

- Por tipo

Com base no tipo, o mercado é segmentado em dispositivos convencionais e padrão. O segmento padrão dominou o mercado em 2025 devido à sua comprovada eficácia clínica, ampla disponibilidade e compatibilidade com múltiplos procedimentos. Os dispositivos padrão, incluindo stents e balões amplamente utilizados, são preferidos por seus resultados previsíveis e perfis de segurança bem documentados. Hospitais e centros ambulatoriais frequentemente mantêm em estoque dispositivos padrão para intervenções comuns, garantindo a prontidão para os procedimentos. As aprovações regulatórias e a cobertura de reembolso para dispositivos padrão também estão bem estabelecidas na Europa, contribuindo para a sua adoção. Os fabricantes consolidados continuam a otimizar os dispositivos padrão para melhor desempenho e facilidade de uso. Os médicos frequentemente utilizam dispositivos padrão para intervenções coronárias e periféricas de rotina. O treinamento e a familiaridade entre os profissionais de saúde reforçam ainda mais a sua dominância.

O segmento convencional deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado por inovações tecnológicas e pela crescente adoção de dispositivos convencionais de nova geração, como stents biorreabsorvíveis e filtros de veia cava inferior avançados. Esses dispositivos estão ganhando espaço em procedimentos especializados e intervenções complexas. Sua capacidade de reduzir complicações a longo prazo, facilitar a implantação e melhorar os resultados hemodinâmicos os torna altamente atrativos. Hospitais emergentes no Leste Europeu e a expansão de laboratórios de cateterismo em países como Polônia e Espanha estão contribuindo para esse crescimento. As empresas estão focando em pesquisa e desenvolvimento para criar dispositivos convencionais com maior flexibilidade, durabilidade e desempenho clínico, impulsionando a aceitação no mercado.

- Por procedimento

Com base no procedimento, o mercado é segmentado em intervenção ilíaca, intervenções femoropoplíteas, intervenções tibiais (abaixo do joelho), angioplastia periférica, trombectomia arterial e aterectomia periférica. O segmento de intervenções femoropoplíteas dominou o mercado em 2025, representando a maior participação na receita, devido à alta prevalência de doença arterial periférica na região femoropoplítea. As intervenções femoropoplíteas frequentemente requerem stents, balões e cateteres especializados, tornando-as importantes impulsionadoras de receita para os fabricantes de dispositivos. Hospitais e centros especializados priorizam dispositivos adequados para esses procedimentos devido ao alto volume de pacientes e à eficácia clínica. Os avanços tecnológicos em stents flexíveis e balões revestidos com medicamentos melhoraram os resultados nesse segmento. Os médicos preferem cada vez mais procedimentos minimamente invasivos na artéria femoropoplítea devido aos tempos de recuperação reduzidos e às menores taxas de complicações. A ampla adoção na Alemanha, França e Reino Unido consolida ainda mais sua dominância.

O segmento de angioplastia periférica deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela crescente demanda por intervenções minimamente invasivas em lesões abaixo do joelho e em pequenos vasos. Os avanços em balões de angioplastia revestidos com fármacos e balões especiais melhoram a permeabilidade e reduzem a reestenose. A crescente prevalência de diabetes e doença arterial periférica em adultos e pacientes geriátricos está expandindo o volume de procedimentos. Hospitais em países emergentes da Europa estão investindo em infraestrutura para laboratórios de cateterismo, impulsionando ainda mais a adoção da técnica. Os fabricantes de dispositivos estão focados em fornecer balões de alto desempenho e baixo perfil, adequados para lesões complexas. O treinamento e a familiaridade com os procedimentos estão melhorando as taxas de adoção entre os cardiologistas intervencionistas.

- Por indicação

Com base na indicação, o mercado é segmentado em doença arterial periférica e intervenção coronária. O segmento de intervenção coronária dominou o mercado em 2025, impulsionado pela alta prevalência de doença arterial coronária e pelo grande volume de procedimentos na Europa Ocidental. Dispositivos como stents, balões e cateteres são amplamente utilizados em intervenções coronárias, com o respaldo de evidências clínicas bem estabelecidas e políticas de reembolso. Os hospitais priorizam dispositivos coronários para procedimentos de intervenção coronária percutânea (ICP) de rotina, particularmente na Alemanha, França e Reino Unido. Inovações como stents farmacológicos e biorreabsorvíveis impulsionam ainda mais a adoção. Os médicos preferem intervenções coronárias minimamente invasivas para reduzir o tempo de internação e acelerar a recuperação. A integração avançada de imagens com dispositivos coronários aprimora a precisão do procedimento e os resultados.

O segmento de doença arterial periférica (DAP) deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela crescente prevalência de DAP entre as populações geriátrica e adulta. As intervenções nas artérias femoropoplíteas, tibiais e ilíacas estão se expandindo rapidamente, aumentando a demanda por balões, stents e dispositivos de aterectomia. Os avanços tecnológicos em dispositivos revestidos com medicamentos e dispositivos especiais melhoram os resultados clínicos, a segurança e a permeabilidade a longo prazo. Hospitais e centros cirúrgicos ambulatoriais estão adotando cada vez mais intervenções focadas em DAP. A expansão nos mercados emergentes europeus e a crescente conscientização entre os médicos contribuem para o rápido crescimento.

- Por faixa etária

Com base na faixa etária, o mercado é segmentado em geriátrico, adulto e pediátrico. O segmento geriátrico dominou o mercado em 2025, impulsionado pela crescente prevalência de doenças cardiovasculares e doença arterial periférica entre a população idosa. Pacientes geriátricos frequentemente necessitam de stents, balões e cateteres para intervenções coronárias e periféricas, tornando este segmento um importante contribuinte para a receita. Os hospitais priorizam a seleção de dispositivos com base na segurança e eficácia clínica para pacientes idosos. Avanços tecnológicos, como stents de baixo perfil e scaffolds biorreabsorvíveis, são particularmente benéficos para intervenções geriátricas. As diretrizes clínicas enfatizam procedimentos minimamente invasivos neste grupo, impulsionando ainda mais a adoção de dispositivos. A crescente conscientização e os programas de rastreamento na Europa aumentam a adesão aos procedimentos.

Prevê-se que o segmento adulto apresente o crescimento mais rápido durante o período de previsão, impulsionado pela crescente incidência de fatores de risco cardiovascular, como diabetes, hipertensão e obesidade, em adultos de 30 a 65 anos. Intervenções minimamente invasivas são cada vez mais preferidas em relação à cirurgia aberta, aumentando a demanda por stents, balões e sistemas de cateter avançados. Hospitais e centros especializados estão investindo em dispositivos de alto desempenho adequados para pacientes adultos. Campanhas de conscientização e programas de cuidados preventivos estão aumentando o volume de procedimentos. Países europeus emergentes, com laboratórios de cateterismo em expansão, estão apoiando intervenções em pacientes adultos. Os fabricantes concentram-se no desenvolvimento de dispositivos otimizados para adultos, visando melhorar os resultados clínicos e a eficiência dos procedimentos.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais, casas de repouso, clínicas e outros. O segmento de hospitais dominou o mercado em 2025, representando a maior participação na receita, devido à disponibilidade de infraestrutura avançada, laboratórios de cateterismo e equipes de cardiologia especializadas. Os hospitais realizam um grande volume de procedimentos que exigem uma ampla gama de stents, balões e cateteres. Eles também possuem processos de aquisição estabelecidos e acesso a sistemas de reembolso, o que impulsiona a adoção de dispositivos. Hospitais líderes na Alemanha, França e Reino Unido são pioneiros na adoção de novas tecnologias e inovações. A integração de intervenções guiadas por imagem em ambientes hospitalares aumenta o sucesso dos procedimentos. Os hospitais também servem como centros de treinamento para cardiologistas intervencionistas, reforçando ainda mais o uso de dispositivos.

O segmento de centros cirúrgicos ambulatoriais deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela mudança para procedimentos minimamente invasivos e intervenções ambulatoriais. A adoção de centros cirúrgicos ambulatoriais está aumentando devido aos custos mais baixos dos procedimentos, à redução do tempo de internação hospitalar e à crescente preferência dos pacientes por tratamentos no mesmo dia. Angioplastia periférica, implante de stent e trombectomia estão sendo realizados com maior frequência em centros cirúrgicos ambulatoriais. A expansão desses centros em países emergentes da Europa contribui para esse crescimento. Os fabricantes estão direcionando seus produtos para centros cirúrgicos ambulatoriais, oferecendo dispositivos compactos e fáceis de usar, adequados para procedimentos ambulatoriais. A crescente conscientização sobre saúde e a cobertura de planos de saúde para intervenções ambulatoriais impulsionam ainda mais a adoção desses centros.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitação direta, distribuidores terceirizados e outros. O segmento de licitação direta dominou o mercado em 2025, representando a maior participação, devido ao forte relacionamento entre fabricantes de dispositivos e hospitais. A licitação direta permite que os hospitais adquiram dispositivos intervencionistas de alto valor, como stents e balões, a preços negociados. Os principais players mantêm equipes de vendas diretas para fornecer treinamento, suporte técnico e orientação sobre procedimentos. Acordos de licitação direta na Alemanha, França e Reino Unido garantem a disponibilidade oportuna de dispositivos para intervenções de grande volume. Os hospitais preferem canais diretos para dispositivos complexos que exigem serviço e suporte contínuos. A forte conformidade regulatória e a cobertura de reembolso também favorecem a aquisição direta.

O segmento de distribuidores terceirizados deverá apresentar o crescimento mais rápido durante o período de previsão, impulsionado pela expansão para países emergentes da Europa e clínicas menores ou centros ambulatoriais. Os distribuidores oferecem um fornecimento flexível e com boa relação custo-benefício de dispositivos como balões, cateteres e acessórios. Eles facilitam a rápida penetração de novos produtos no mercado e garantem a entrega pontual a instalações remotas. Os fabricantes aproveitam as redes de distribuição para aumentar a adoção de dispositivos e reduzir os desafios logísticos. O crescimento na Europa Oriental e a crescente demanda por procedimentos minimamente invasivos também contribuem para a expansão do canal de distribuição. Os distribuidores terceirizados também possibilitam o treinamento e o suporte de produtos em mercados onde a presença de vendas diretas é limitada.

Análise Regional do Mercado Europeu de Cardiologia Intervencionista e Dispositivos Vasculares Periféricos

- A Alemanha dominou o mercado com a maior participação de receita, de 28,5% em 2025, caracterizada por infraestrutura de saúde avançada, altos gastos com saúde e forte presença de importantes empresas de dispositivos médicos.

- Na Alemanha, pacientes e médicos valorizam muito a eficácia clínica, o caráter minimamente invasivo e a precisão dos procedimentos oferecidos por stents, balões e intervenções baseadas em cateteres, que melhoram os resultados para os pacientes e reduzem o tempo de recuperação.

- Essa ampla adoção é ainda mais sustentada por políticas de reembolso bem estabelecidas, altos gastos com saúde e a presença de fabricantes líderes de dispositivos e startups inovadoras, consolidando a Alemanha como um polo fundamental tanto para intervenções coronárias quanto periféricas.

Análise do Mercado Alemão de Cardiologia Intervencionista e Dispositivos Vasculares Periféricos

O mercado alemão detinha a maior participação na receita, com 28,5% em 2025, impulsionado pela alta prevalência de doença arterial coronariana e doença arterial periférica, combinada com infraestrutura hospitalar avançada e laboratórios de cateterismo bem equipados. Hospitais e centros cardíacos especializados priorizam procedimentos minimamente invasivos com stents, balões e intervenções baseadas em cateteres para melhores resultados para os pacientes. A presença de fabricantes líderes de dispositivos, startups inovadoras e políticas de reembolso robustas impulsionam ainda mais o crescimento do mercado. A integração de procedimentos avançados guiados por imagem aprimora a precisão e a segurança dos procedimentos, aumentando a confiança dos médicos na adoção dos dispositivos. O foco da Alemanha no atendimento centrado no paciente e nos programas de treinamento para cardiologistas intervencionistas sustenta volumes consistentes de procedimentos. Além disso, a inovação tecnológica no design de stents e balões está fomentando a demanda por intervenções coronárias e periféricas.

Análise do Mercado Francês de Cardiologia Intervencionista e Dispositivos Vasculares Periféricos

O mercado francês representou 17,3% da receita total na Europa em 2025, impulsionado pela crescente prevalência de doenças cardiovasculares e pela maior adoção de procedimentos em hospitais e centros ambulatoriais. Os profissionais de saúde franceses priorizam intervenções minimamente invasivas para reduzir o tempo de internação e melhorar os resultados da recuperação. O forte apoio governamental ao reembolso e as redes hospitalares bem estabelecidas facilitam a ampla adoção de dispositivos. Os hospitais dependem cada vez mais de stents avançados, balões revestidos com fármacos e sistemas de cateteres para intervenções coronárias e periféricas. O treinamento contínuo de cardiologistas intervencionistas e a integração de tecnologias de imagem contribuem para as altas taxas de sucesso dos procedimentos. A França também está testemunhando um crescimento nas intervenções periféricas, criando demanda por balões especializados, dispositivos de aterectomia e sistemas de stents.

Análise do Mercado de Cardiologia Intervencionista e Dispositivos Vasculares Periféricos no Reino Unido

Prevê-se que o mercado do Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável, impulsionado pela crescente prevalência de doenças cardiovasculares e pelo foco cada vez maior em procedimentos minimamente invasivos. Hospitais e centros especializados estão expandindo seus laboratórios de cateterismo e adotando stents, balões e filtros de veia cava inferior (VCI) de nova geração. A crescente conscientização dos pacientes sobre as opções de tratamento e as políticas de reembolso robustas estão facilitando um maior volume de procedimentos. Os médicos estão utilizando cada vez mais intervenções guiadas por imagem para tratamentos coronários e periféricos. A infraestrutura de saúde bem desenvolvida do Reino Unido e o foco em cuidados cardiovasculares avançados impulsionam a adoção constante de dispositivos. A demanda está crescendo tanto na população adulta quanto na geriátrica, sustentando uma ampla gama de segmentos de produtos no mercado.

Análise do Mercado Polonês de Cardiologia Intervencionista e Dispositivos Vasculares Periféricos

Espera-se que o mercado polonês apresente o crescimento mais rápido na Europa durante o período de previsão, impulsionado pelo aumento dos investimentos em saúde e pela expansão das redes hospitalares. Os novos laboratórios de cateterismo estão adotando stents, balões e dispositivos de intervenção periférica para doenças arteriais coronárias e periféricas. A crescente conscientização de médicos e pacientes sobre procedimentos minimamente invasivos está acelerando a adoção desses dispositivos. Fabricantes internacionais e locais estão expandindo suas redes de distribuição para atender à crescente demanda. As iniciativas governamentais na área da saúde e os programas de reembolso estão facilitando a penetração no mercado. Além disso, os avanços tecnológicos, como stents farmacológicos e biorreabsorvíveis, estão atraindo os médicos, impulsionando a rápida expansão do mercado.

Participação de mercado europeia em cardiologia intervencionista e dispositivos vasculares periféricos

O setor europeu de cardiologia intervencionista e dispositivos vasculares periféricos é liderado principalmente por empresas consolidadas, incluindo:

- Abbott (EUA)

- Medtronic (Irlanda)

- B. Braun SE (Alemanha)

- BIOTRONIK (Alemanha)

- Grupo Internacional de Biosensores, Ltda. (Suíça)

- Boston Scientific Corporation (EUA)

- Terumo Corporation (Japão)

- Edwards Lifesciences Corporation (EUA)

- Cook (EUA)

- Koninklijke Philips NV (Holanda)

- Cardionovum GmbH (Alemanha)

- AngioDynamics, Inc. (EUA)

- BD (EUA)

- Merit Medical Systems, Inc. (EUA)

- Cordis (EUA)

- iVascular SLU (Espanha)

- Balton Sp. z oo (Polônia)

- MicroPort Inc. (China)

- Lepu Medical Technology Co., Ltd. (China)

Quais são os desenvolvimentos recentes no mercado europeu de cardiologia intervencionista e dispositivos vasculares periféricos?

- Em janeiro de 2026, a ACIST Medical Systems lançou o Sistema de Diagnóstico ACIST Pro em mercados europeus selecionados, com a marcação CE, oferecendo gerenciamento automatizado de contraste de última geração, projetado para melhorar a segurança, a precisão e a eficiência em procedimentos cardiovasculares guiados por imagem em salas de cateterismo.

- Em junho de 2025, a Philips lançou e deu suporte aos primeiros casos clínicos na Europa com o seu cateter VeriSight Pro 3D ICE, um dispositivo miniaturizado de imagem intracardíaca 3D direcionável que aprimora a orientação por ultrassom em tempo real durante procedimentos de cardiologia estrutural e intervencionista, melhorando a precisão do procedimento sem a necessidade de anestesia geral.

- Em abril de 2025, o sistema SAPIEN M3 Transfemoral TMVR da Edwards Lifesciences recebeu a aprovação da marca CE na Europa, tornando-se o primeiro dispositivo de substituição da válvula mitral por cateter utilizando uma abordagem transfemoral para pacientes com regurgitação mitral sintomática que não são elegíveis para cirurgia ou terapia transcateter borda a borda, ampliando as opções de tratamento de cardiopatias estruturais nos laboratórios de cateterismo europeus.

- Em setembro de 2024, a AngioDynamics anunciou a aprovação da marcação CE para o Sistema de Aterectomia Auryon para Doença Arterial Periférica (DAP), introduzindo uma plataforma de aterectomia a laser de estado sólido capaz de tratar uma ampla gama de tipos de lesões acima e abaixo do joelho, ampliando assim as opções de tratamento para casos complexos de DAP em clínicas vasculares europeias.

- Em setembro de 2022, a Haemonetics recebeu a certificação CE para seus sistemas de fechamento vascular e venoso Vascade, possibilitando a comercialização de soluções inovadoras para o fechamento arterial e venoso femoral, utilizadas em cardiologia intervencionista e procedimentos vasculares periféricos, melhorando a hemostasia e reduzindo o tempo de recuperação do paciente.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.